Taille et Part du Marché de l'Énergie Éolienne au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

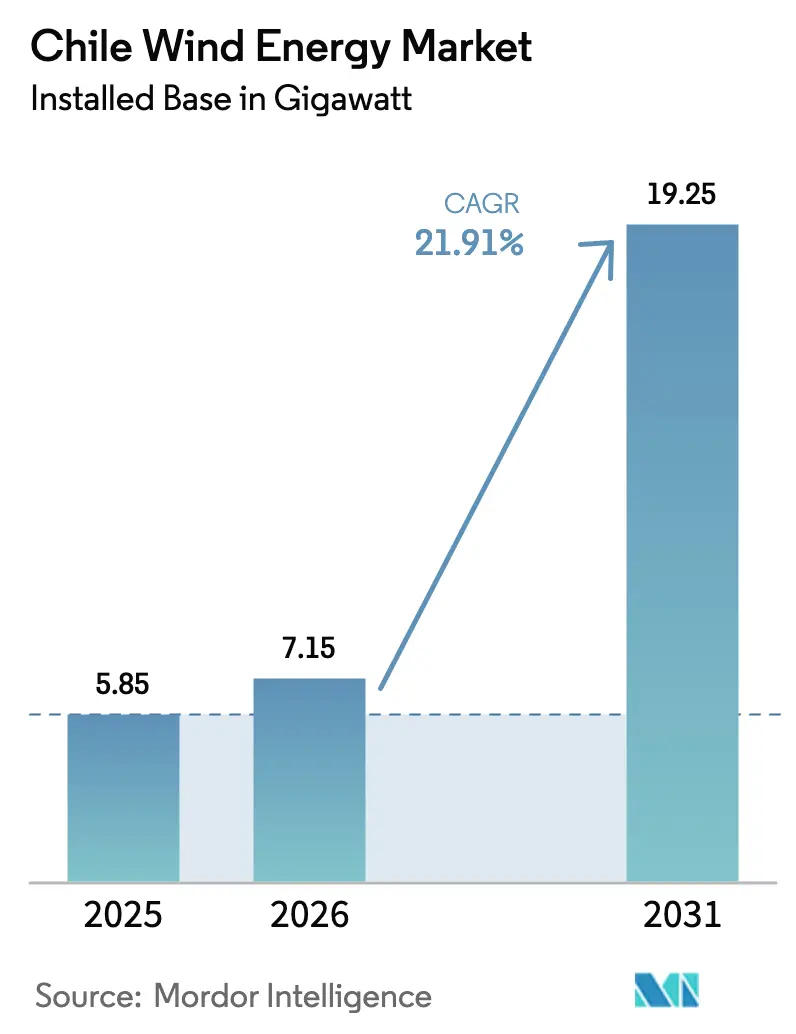

| Taille du marché de l'année de base (2025) | 5.85 gigawatt |

| Volume du Marché (2026) | 7.15 gigawatt |

| Volume du Marché (2031) | 19.25 gigawatt |

| Taux de croissance (2026 - 2031) | 21.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Éolienne au Chili par Mordor Intelligence

La taille du Marché de l'Énergie Éolienne au Chili en termes de base installée était évaluée à 5,85 gigawatts en 2025 et devrait croître de 7,15 gigawatts en 2026 pour atteindre 19,25 gigawatts d'ici 2031, à un TCAC de 21,91 % pendant la période de prévision (2026-2031).

La dynamique du côté de l'offre provient des contrats d'achat d'énergie de gré à gré, des contrats d'approvisionnement en hydrogène vert et de la ligne HVDC Kimal–Lo Aguirre de 3 GW, qui, ensemble, éliminent les goulets d'étranglement liés à l'écrêtement et améliorent les facteurs de capacité. Les exploitants miniers de cuivre exigeant une énergie renouvelable 24h/24 et 7j/7 ancrent des contrats à long terme et lissent les prix nodaux, tandis qu'un pipeline de 50 milliards USD dominé par les projets d'hydrogène de Magallanes signale un changement structurel vers la demande industrielle hors réseau.[1]Ministerio de Energía, "Planificación Energética de Largo Plazo 2023-2027," ENERGIA.GOB.CL Les développeurs privilégient de plus en plus les turbines de ≥6 MW qui réduisent le coût du système d'équilibrage, et des portefeuilles éoliens à grande échelle combinés au stockage émergent pour capter les écarts de prix intrajournaliers allant jusqu'à 200 USD par MWh. La concurrence tarifaire des fabricants d'équipements d'origine chinois comprime le coût d'investissement en dessous de 1 million USD par MW, mais un droit proposé en 2027 sur les turbines importées assombrit la stratégie d'approvisionnement à court terme.[2]Coordinador Eléctrico Nacional, "Estadísticas," COORDINADOR.CL Les conflits liés à l'acceptation sociale et la cannibalisation des prix nodaux persistent comme facteurs de frein, mais sont partiellement atténués par les appels d'offres de stockage et les nouveaux protocoles de consultation.

Principaux Enseignements du Rapport

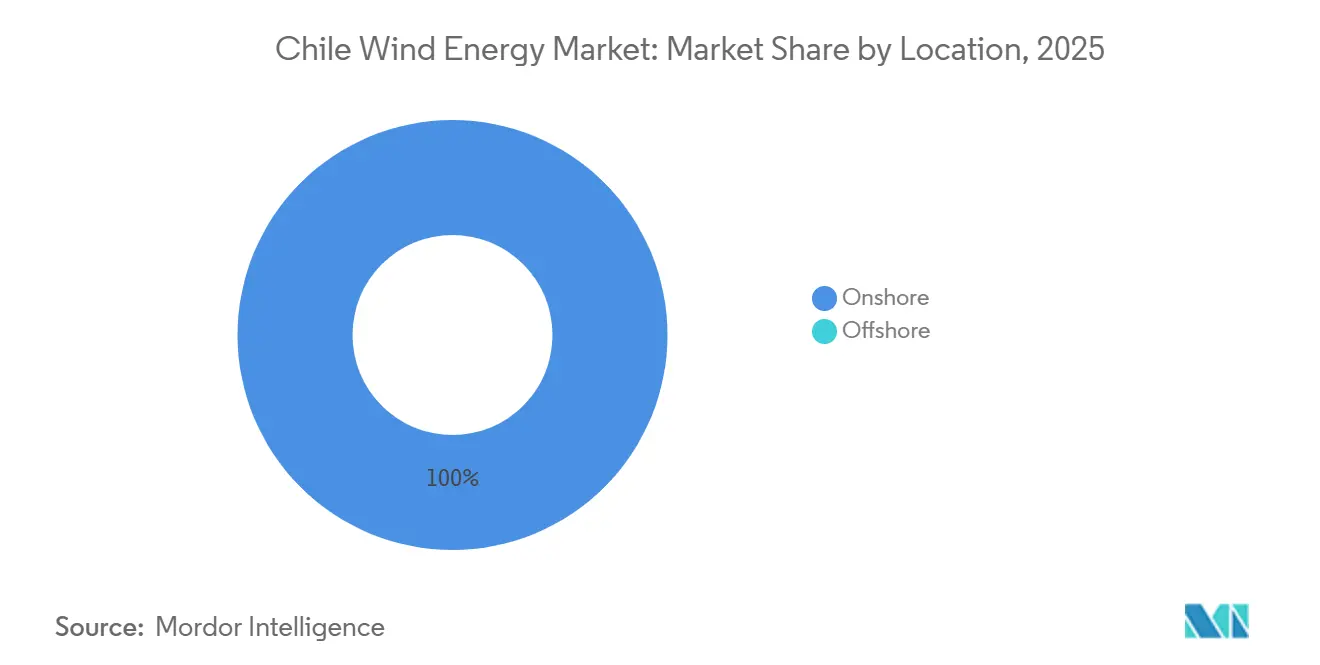

- Par emplacement, l'éolien terrestre détenait 100 % de la capacité installée et était en tête avec un TCAC de 21,9 % jusqu'en 2031, tandis que l'éolien en mer restait en phase de faisabilité.

- Par capacité de turbine, les unités d'une puissance allant jusqu'à 3 MW représentaient 44,9 % de la part du marché de l'énergie éolienne au Chili en 2025, tandis que la catégorie supérieure à 6 MW devrait se développer à un TCAC de 28,2 % jusqu'en 2031.

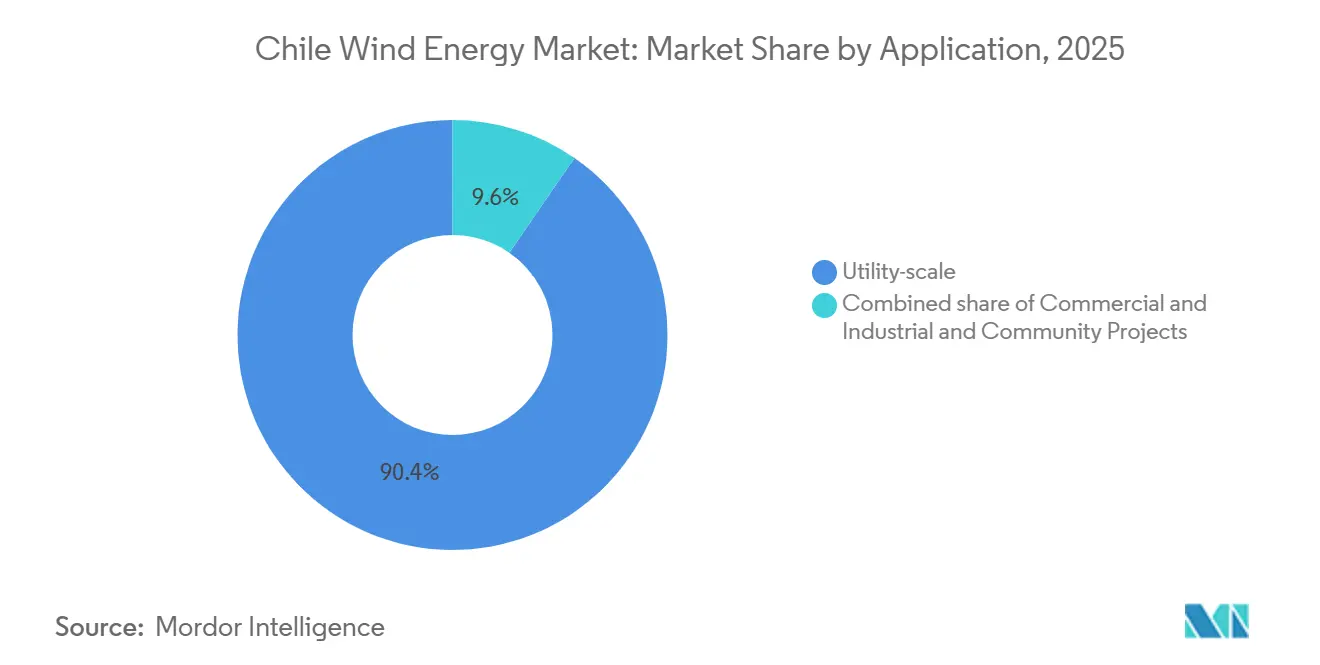

- Par application, les projets à grande échelle représentaient 90,4 % de la taille du marché de l'énergie éolienne au Chili en 2025 ; le segment commercial et industriel affiche le TCAC prévisionnel le plus élevé à 27,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Énergie Éolienne au Chili

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Le coût actualisé de l'énergie éolienne terrestre à un niveau record stimule les contrats d'achat d'énergie de gré à gré | +3.8% | Antofagasta, Atacama, Coquimbo | Court terme (≤ 2 ans) |

| Les hubs d'hydrogène vert stimulent l'approvisionnement en énergie éolienne | +5.2% | Magallanes, Antofagasta | Long terme (≥ 4 ans) |

| La ligne HVDC Kimal–Lo Aguirre désengorge l'éolien | +4.1% | Antofagasta, Atacama, Tarapacá | Moyen terme (2-4 ans) |

| Crédits d'impôt pour la R&D sur l'éolien flottant | +0.9% | Valparaíso, Biobío | Long terme (≥ 4 ans) |

| Obligations d'énergie propre du secteur minier | +3.6% | Antofagasta, Atacama, Coquimbo | Moyen terme (2-4 ans) |

| Appels d'offres de stockage longue durée | +2.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le coût actualisé de l'énergie éolienne terrestre à un niveau record stimule les contrats d'achat d'énergie de gré à gré

Le coût actualisé de l'énergie éolienne terrestre au Chili est tombé en dessous de 30 USD par MWh en 2024, rendant l'éolien 40 % moins cher que le charbon ou le gaz et permettant des contrats de gré à gré sans garantie d'appel d'offres.[3]Agence Internationale pour les Énergies Renouvelables, "Coûts de Production d'Électricité Renouvelable en 2024," IRENA.ORG Des facteurs de capacité supérieurs à 45 % en Patagonie et un coût d'investissement inférieur à 1 million USD par MW grâce aux turbines chinoises soutiennent cet avantage. Les contrats d'achat d'énergie de gré à gré couvrent désormais 35 % des nouveaux projets, transférant le risque de prix des services publics aux promoteurs. AES Andes a signé un accord de gré à gré de 15 ans avec la mine Escondida de BHP à un plancher de 40 USD indexé sur le cuivre, alignant les coûts énergétiques sur les cycles des matières premières.[4]AES Corporation, "AES Andes Secures Financing for Wind-Storage Portfolio," AES.COM Des cycles de développement plus courts et des acheteurs miniers solvables accélèrent les installations dans le couloir nord.

Les hubs d'hydrogène vert stimulent l'approvisionnement en énergie éolienne

Magallanes accueille 16,9 GW d'éolien destiné à l'hydrogène, soit 57 % du pipeline chilien, avec 31,5 milliards USD de coûts d'investissement annoncés. La ferme éolienne San Gregorio de 1,4 GW de HNH Energy alimentera 800 000 t/an d'ammoniac vert à partir de 2026-2028 dans le cadre de contrats asiatiques de 20 ans. Les électrolyseurs fonctionnent à 60-70 % d'utilisation, lissant l'intermittence et contournant les études de réseau. Le hub Cabo Negro de 1,2 GW d'EDF-Enap intègre des installations de dessalement et portuaires pour fournir du méthanol vert aux compagnies maritimes. Les lignes privées évitent la congestion du réseau, isolant les projets de la volatilité des prix nodaux et de l'écrêtement.

La ligne HVDC Kimal–Lo Aguirre désengorge l'éolien

La liaison HVDC de 3 GW et 1 500 km attribuée en 2025 acheminera l'énergie éolienne du nord vers la demande centrale, éliminant un taux d'écrêtement de 14,5 % enregistré début 2024. Les convertisseurs à source de tension stabilisent les réseaux faibles et permettent des flux de puissance inverses. La ligne débloque 8 GW de projets bloqués et réduit les fluctuations de prix intrajournalières à une plage de 40 USD. Colbún a avancé une extension de 400 MW après l'attribution, montrant comment la certitude de transmission convertit les pipelines en actifs bancables.

Crédits d'impôt pour la R&D sur l'éolien flottant

Le programme chilien 2026-2028 rembourse 40 % des dépenses de pré-commercialisation de l'éolien flottant, ciblant des pilotes de 50 à 150 MW au large de Valparaíso et de Biobío. Des études menées par Mainstream et Equinor ont identifié un potentiel de 12 GW, mais le risque sismique augmente les primes d'assurance et plafonne l'effet de levier à 60 %. Les crédits d'impôt compensent les coûts de prototypes et raccourcissent le chemin vers la commercialisation au début des années 2030, notamment pour les hubs d'hydrogène nécessitant une proximité côtière.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cannibalisation des prix nodaux dans le réseau SIC | -2.7% | Santiago, Valparaíso, Antofagasta | Court terme (≤ 2 ans) |

| Conflits liés à l'acceptation sociale dans le Biobío et l'Araucanía | -1.8% | Biobío, Araucanía | Moyen terme (2-4 ans) |

| Hausse des droits de douane sur les turbines chinoises importées | -1.2% | National | Moyen terme (2-4 ans) |

| Primes de risque sismique et de tsunami pour l'éolien en mer | -0.6% | Valparaíso, Biobío, Los Lagos | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation des prix nodaux dans le réseau SIC

L'écrêtement a atteint 14,5 % au premier trimestre 2024, le solaire de mi-journée ayant forcé les prix nodaux à des niveaux négatifs dans les nœuds nord, rendant l'éolien non rentable et entravant 2,2 GW en construction. Les développeurs ont renégocié les clauses de leurs dettes après une baisse de revenus de 22 %. Le redressement dépend de la ligne HVDC, mais quatre années d'exposition augmentent les rendements en fonds propres requis de 300 à 400 points de base et retardent les décisions finales d'investissement.

Conflits liés à l'acceptation sociale dans le Biobío et l'Araucanía

Les communautés Mapuche ont invoqué la Convention 169 de l'Organisation Internationale du Travail pour contester les études d'impact environnemental, bloquant 500 MW depuis 2024. Le projet Arauco de Pattern Energy a vu son coût d'investissement augmenter de 8 % et les délais d'obtention des permis s'allonger de 14 mois après des demandes de partage des revenus. Les nouveaux protocoles de 2025 ajoutent un arbitrage contraignant et un engagement de 120 jours, allongeant les délais de six à neuf mois et augmentant les coûts de pré-construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Emplacement : La Dominance de l'Éolien Terrestre Persiste jusqu'en 2031

Les installations terrestres représentaient 100 % de la capacité en 2025 et croîtront à un TCAC de 21,9 %, reflétant un coût actualisé de l'énergie inférieur à 30 USD et des procédures d'autorisation simplifiées. La taille du marché de l'énergie éolienne au Chili pour les projets terrestres devrait atteindre 19,25 GW d'ici 2031, soutenue par un pipeline de 29,4 GW et l'absence d'alternatives viables en mer. Le projet Lomas de Taltal de 342 MW de Goldwind, achevé en 2024, a livré un facteur de capacité de 48 % à 950 000 USD par MW, illustrant le leadership en matière de coûts.

L'éolien en mer reste pré-commercial. Mainstream et Equinor ont identifié un potentiel flottant de 12 GW, mais les primes sismiques et les lacunes de la chaîne d'approvisionnement limitent l'effet de levier et gonflent le coût actualisé de l'énergie. Un crédit d'impôt R&D de 40 % couvre les prototypes, mais le déploiement complet n'interviendra que dans les années 2030. Jusqu'à ce que les coûts d'investissement convergent, l'éolien terrestre fournira toute la capacité incrémentale, consolidant le statut du Chili en tant que leader de l'éolien terrestre en Amérique latine.

Par Capacité de Turbine : Les Unités de Plus de 6 MW Remodèlent l'Économie

Les turbines jusqu'à 3 MW détenaient 44,9 % de la part du marché de l'énergie éolienne au Chili en 2025, héritage des parcs 2014-2022 utilisant des modèles Vestas V110-2,0 MW. Cependant, le segment supérieur à 6 MW est prévu à un TCAC de 28,2 % alors que les développeurs déploient des plateformes Goldwind 7,5 MW et les prochaines Vestas V172-7,2 MW, réduisant les coûts du système d'équilibrage de 12 à 15 %. La taille du marché de l'énergie éolienne au Chili pour ces grandes unités devrait dépasser 8 GW d'ici 2031.

Les turbines de gamme intermédiaire de 3 à 6 MW croissent à la moyenne du marché, privilégiées par les développeurs qui accordent la priorité à une logistique éprouvée. Les unités de moins de 3 MW se concentreront sur le repowering là où les connexions au réseau existantes subsistent. Les turbines plus grandes nécessitent des grues et des transports spécialisés, mais un rendement énergétique plus élevé compense les coûts logistiques, entraînant une migration du parc vers des puissances supérieures à 6 MW.

Par Application : La Croissance du Segment Commercial et Industriel Dépasse Celle du Segment à Grande Échelle

Les projets à grande échelle représentaient 90,4 % de la capacité installée en 2025. Le segment ajoute un volume important grâce à des parcs de plus de 500 MW contractés avec des exploitants miniers et des hubs d'hydrogène. La niche commerciale et industrielle progressera à un TCAC de 27,5 % dans le cadre des règles PMGD qui exemptent les projets de moins de 9 MW des frais de dispatching et de transport. La turbine Escondida de 7,5 MW de BHP est verrouillée à 32 USD par MWh en autoconsommation, soulignant l'économie du modèle.

Les projets communautaires restent inférieurs à 1 % en raison de financements limités. Le segment à grande échelle conserve la tête en mégawatts absolus, mais l'autoapprovisionnement industriel enregistre la croissance la plus rapide, les entreprises contournant la volatilité du réseau et sécurisant des économies de coûts, ce qui accroît la diversification au sein du marché de l'énergie éolienne au Chili.

Analyse Géographique

Le nord — Antofagasta, Atacama et Tarapacá — accueille 4,2 GW de pipeline destiné aux charges minières qui consomment 2,8 GW, soutenu par des contrats d'achat d'énergie indexés sur le cuivre. Les facteurs de capacité dépassent 45 %, mais l'écrêtement a culminé à 14,5 %. La liaison HVDC acheminera 3 GW vers le sud, débloquera 8 GW actuellement bloqués et comprimera les fluctuations de prix.

Le centre — Santiago-Valparaíso — a absorbé 38 % de la production éolienne de 2024. Sierra Gorda Este d'Enel et Horizonte de Colbún fournissent des contrats à prix fixe d'environ 42 USD par MWh, offrant aux services publics une capacité ferme vers l'objectif de 80 % d'énergies renouvelables du Chili. Les consultations Mapuche dans les régions adjacentes retardent plus de 500 MW, ajoutant 6 à 9 mois aux procédures d'autorisation.

Magallanes en Patagonie détient un pipeline de 16,9 GW, soit 57 % du total, pour l'hydrogène d'exportation. San Gregorio de HNH et Cabo Negro d'EDF-Enap associent l'éolien à des électrolyseurs et des infrastructures portuaires, évitant le réseau national et atteignant des facteurs de capacité de 50 %. L'éloignement augmente le coût d'investissement de 20 à 25 %, mais isole les projets de l'écrêtement, illustrant un marché de l'énergie éolienne au Chili bifurqué, ancré par la demande intérieure dans la ceinture nord-centrale et des hubs orientés vers l'exportation dans l'extrême sud.

Paysage Concurrentiel

Enel Green Power est en tête avec 29 % de part de production, suivi de Colbún à 14 % et d'AES Andes à 12 %. Les acteurs établis poursuivent l'intégration verticale : Colbún a levé 500 millions USD en obligations vertes pour refinancer Horizonte et financer l'expansion au Pérou, tandis qu'AES Andes a sécurisé 550 millions USD pour 500 MW de stockage colocalisé avec l'éolien. Les acteurs de niveau intermédiaire tels que Mainstream, Innergex, Pattern et EDF se diversifient via des partenariats dans le stockage ou l'hydrogène.

Goldwind a perturbé la chaîne d'approvisionnement en livrant des turbines de 7,5 MW à Lomas de Taltal, à des prix 15 à 20 % inférieurs à ceux des concurrents européens. Vestas a répondu avec une commande de 128 MW, associant des garanties de service de 20 ans pour protéger sa part de marché. Les droits de douane projetés en 2027 sur les turbines chinoises créent une fenêtre d'achat à court terme et exercent une pression sur la localisation des fabricants d'équipements d'origine occidentaux.

Les opportunités inexploitées résident dans les projets PMGD de moins de 9 MW offrant des rendements de 14 %. Les développeurs capables d'arbitrer les prix des fabricants d'équipements d'origine, l'optimisation de la valeur du stockage et la demande captive des mines surperformeront dans un marché de l'énergie éolienne au Chili de plus en plus concurrentiel.

Leaders du Secteur de l'Énergie Éolienne au Chili

Acciona Energía

Enel Green Power Chile

Colbún S.A.

AES Andes

Mainstream Renewable Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : AES Andes a finalisé un financement de projet de 550 millions USD pour 500 MW de batteries colocalisées avec 1,3 GW d'éolien, visant des rendements de 12 %.

- Septembre 2025 : Colbún a émis une obligation verte de 500 millions USD à un coupon de 4,8 % pour refinancer le parc éolien Horizonte de 816 MW et financer l'expansion au Pérou.

- Août 2025 : Vestas a remporté une commande de 128 MW pour des turbines V150-4,2 MW, incluant un service de 20 ans et une maintenance basée sur l'apprentissage automatique.

- Juillet 2025 : AES Andes a commencé la construction d'un portefeuille éolien et de stockage de 1,325 GW à travers Antofagasta et Atacama, pour un coût d'investissement total de 1,8 milliard USD.

Périmètre du Rapport sur le Marché de l'Énergie Éolienne au Chili

L'énergie éolienne désigne le processus d'utilisation du mouvement de l'air pour le convertir en énergie mécanique ou en électricité.

Le marché de l'énergie éolienne au Chili est segmenté par emplacement de déploiement et par application. Par emplacement de déploiement, il est segmenté en terrestre et en mer. Par application, le marché est divisé en projets à grande échelle, commercial et industriel, et projets communautaires. La taille du marché et les prévisions pour chaque segment ont été réalisées en termes de capacité installée (GW).

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À grande échelle |

| Commercial et Industriel |

| Projets Communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et Boîte de Vitesses |

| Système d'Équilibrage |

| Par Emplacement | Terrestre |

| En mer | |

| Par Capacité de Turbine | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Plus de 6 MW | |

| Par Application | À grande échelle |

| Commercial et Industriel | |

| Projets Communautaires | |

| Par Composant (Analyse Qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et Boîte de Vitesses | |

| Système d'Équilibrage |

Questions Clés Auxquelles le Rapport Répond

À quel rythme le marché de l'énergie éolienne au Chili devrait-il croître d'ici 2031 ?

La capacité installée devrait passer de 7,15 GW en 2026 à 19,25 GW d'ici 2031, reflétant un TCAC de 21,91 %.

Quels facteurs stimulent les nouveaux investissements dans les projets éoliens chiliens ?

Les contrats d'achat d'énergie de gré à gré, les contrats d'approvisionnement en hydrogène vert et les appels d'offres favorables au stockage soutiennent les flux de capitaux.

Quelle région détient la plus grande capacité éolienne future au Chili ?

Magallanes représente 16,9 GW du pipeline, principalement lié aux hubs d'hydrogène orientés vers l'exportation.

Pourquoi les turbines de plus de 6 MW gagnent-elles des parts de marché au Chili ?

Les unités plus grandes augmentent les facteurs de capacité et réduisent le coût du système d'équilibrage par MW, abaissant le coût actualisé de l'énergie jusqu'à 15 %.

Comment la ligne HVDC Kimal–Lo Aguirre affectera-t-elle l'écrêtement éolien ?

Une fois mise en service en 2029, elle acheminera 3 GW d'énergie éolienne du nord vers le sud et devrait réduire sensiblement l'écrêtement.

Dernière mise à jour de la page le: