Taille et part du marché de la gestion des identités par blockchain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.51 Milliards de dollars |

| Taille du Marché (2031) | 47.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 49.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des identités par blockchain par Mordor Intelligence

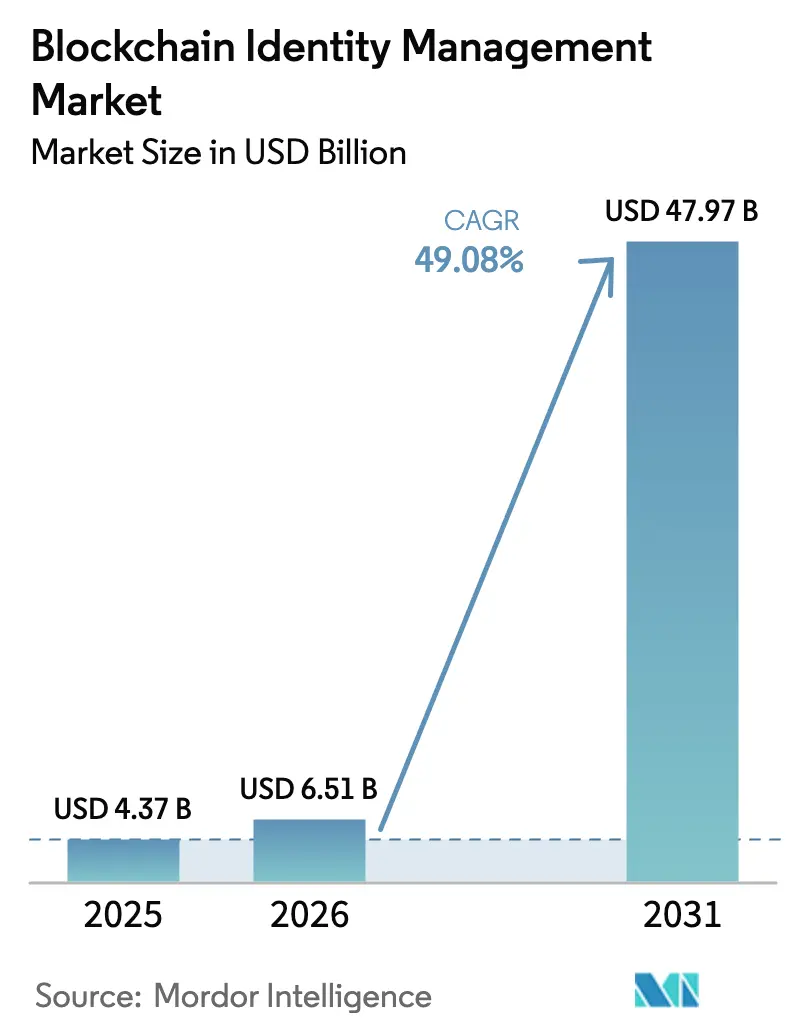

La taille du marché de la gestion des identités par blockchain était évaluée à 4,37 milliards USD en 2025 et devrait croître de 6,51 milliards USD en 2026 pour atteindre 47,97 milliards USD d'ici 2031, à un CAGR de 49,08 % durant la période de prévision (2026-2031).

Cette forte courbe ascendante découle de la convergence entre le durcissement des réglementations sur l'identité numérique, la baisse des coûts des preuves cryptographiques et la maturité des infrastructures de registres distribués de niveau entreprise, qui ensemble propulsent le déploiement de solutions dans les secteurs de la finance, de la santé, des administrations publiques et du commerce Web3. Les révélations continues de vols d'identifiants — bien au-delà de 16 milliards de mots de passe compromis — érodent davantage la confiance dans les annuaires centralisés cloisonnés et poussent les acheteurs vers des architectures d'identifiants vérifiables décentralisés qui ancrent les événements de consentement et d'authentification sur des registres inviolables. Les éditeurs de solutions utilisent des moteurs de preuves à divulgation nulle de connaissance (ZKP) pour satisfaire aux exigences des lois sur la vie privée tout en n'exposant que les attributs minimaux dont une partie utilisatrice a besoin, une conception qui réduit sensiblement les abandons lors de l'intégration et les pertes liées à la fraude. Les mandats gouvernementaux relatifs aux portefeuilles numériques, illustrés par la règle eIDAS 2.0 en Europe, garantissent une base d'utilisateurs finaux et agissent comme accélérateur pour les cas d'usage commerciaux adjacents. La dynamique du capital-risque reste solide, les start-ups spécialisées dans l'identité par blockchain obtenant des levées de fonds à neuf chiffres malgré un ralentissement plus général du financement technologique.

Principaux enseignements du rapport

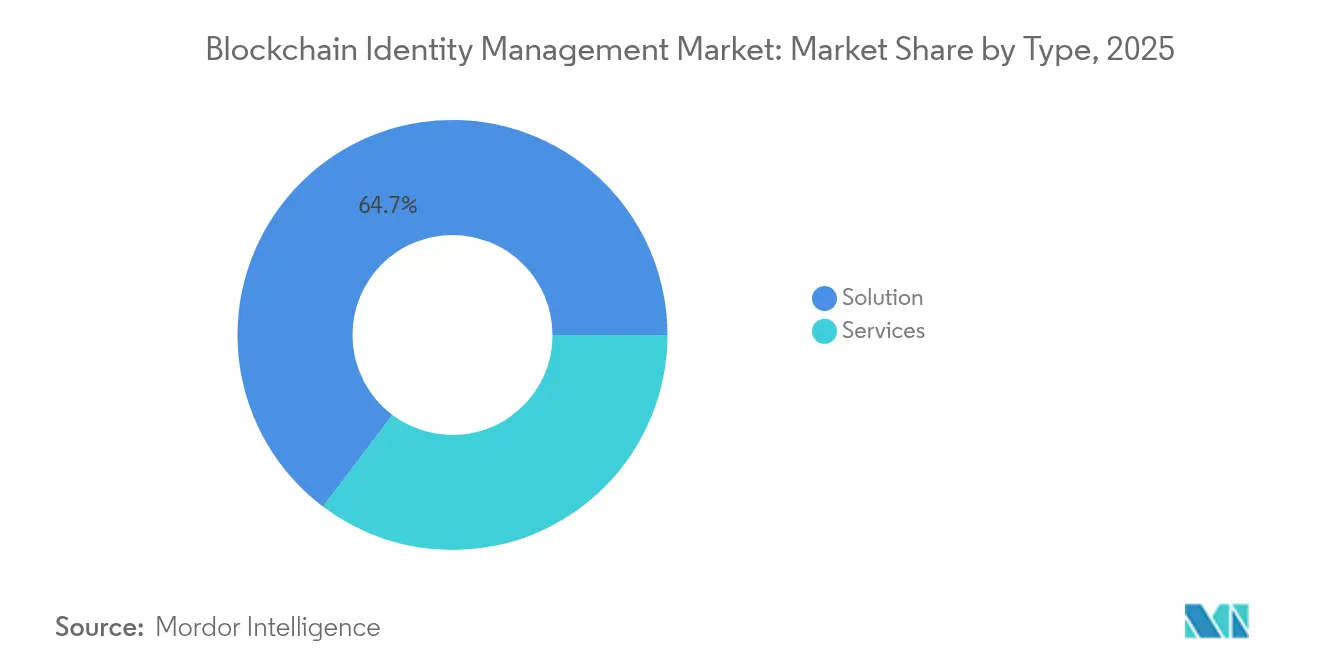

- Par type, les solutions détenaient 64,73 % de la part du marché de la gestion des identités par blockchain en 2025 ; les services devraient se développer à un CAGR de 53,49 % jusqu'en 2031.

- Par fournisseur, le segment des fournisseurs d'applications était en tête avec 47,05 % du chiffre d'affaires en 2025, tandis que les fournisseurs de middleware affichent un CAGR de 55,24 % jusqu'en 2031.

- Par utilisateur final, les services financiers représentaient 31,12 % de la taille du marché de la gestion des identités par blockchain en 2025 ; le secteur de la santé devrait croître à un CAGR de 57,23 % sur la période 2026-2031.

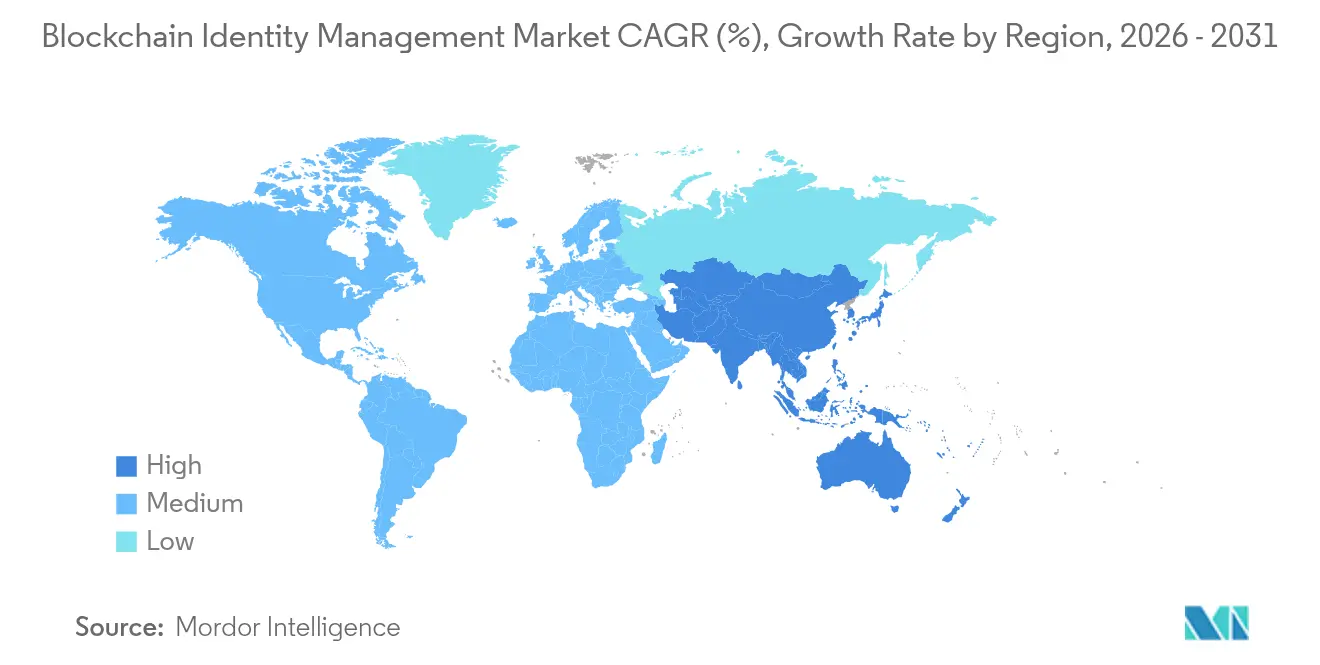

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,10 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 56,41 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion d'Identité par Blockchain*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renforcement des mandats réglementaires en matière de KYC numérique et de conformité LCB-FT | +8.5% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des projets pilotes d'identité auto-souveraine (SSI) par les institutions financières | +7.2% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance des portefeuilles Web3 intégrant des identifiants vérifiables | +6.8% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Expansion des programmes nationaux d'identité électronique adoptant des infrastructures blockchain | +9.1% | Cœur de l'UE, expansion en APAC, adoption sélective en Amérique du Nord | Long terme (≥ 4 ans) |

| Tokenisation des dossiers de consentement des patients en médecine de précision | +4.3% | Amérique du Nord et UE, avec extension vers les marchés APAC développés | Long terme (≥ 4 ans) |

| Demande de vérification d'âge réutilisable et préservant la vie privée dans le commerce de détail en métavers | +3.7% | Mondial, concentré dans les populations natives du numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats réglementaires pour le KYC numérique et la conformité LCB-FT

Les institutions financières font face à de nouvelles règles strictes en matière de KYC et de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) qui exigent des vérifications d'identité cryptographiquement prouvables, capables d'assurer une traçabilité de niveau audit. Les régulateurs américains étendent la couverture du Programme d'identification des clients aux conseillers en investissement, tandis que l'Autorité bancaire européenne renforce les règles de contrôle pour les prestataires de services sur actifs virtuels. Les projets pilotes de monnaie numérique de banque centrale (MNBC) en Inde et au Brésil intègrent des couches d'identité blockchain afin que les régulateurs puissent vérifier la provenance sans porter atteinte à la vie privée des utilisateurs.[1]IndusInd Bank, "Exécution réussie du projet pilote MNBC," indusind.com La convergence des calendriers de déploiement des MNBC et des outils ZK préservant la vie privée élève la gestion des identités par blockchain du stade de preuve de concept à celui de poste budgétaire, apportant une dynamique soutenue au marché de la gestion des identités par blockchain.

Essor des projets pilotes d'identité auto-souveraine par les institutions financières

Les grandes banques testent l'identité auto-souveraine (SSI) pour réduire les 35 milliards USD de dépenses annuelles en KYC générées par la collecte redondante de données. HSBC et Deutsche Bank ont mis en œuvre des projets pilotes de portefeuilles SSI permettant aux clients de réutiliser leurs identifiants dans les domaines du crédit, des paiements et de l'assurance, réduisant les délais d'intégration de plusieurs jours à quelques minutes tout en laissant les données personnelles brutes sous la garde de l'utilisateur. Les premiers projets pilotes montrent que la réutilisation des identifiants peut réduire de moitié les coûts de diligence raisonnable par client, créant une fenêtre de retour sur investissement convaincante et renforçant la demande de middleware d'entreprise qui fait le lien entre les identifiants décentralisés (DID) et les systèmes bancaires centraux.

Croissance des portefeuilles Web3 intégrant des identifiants vérifiables

Les portefeuilles cryptographiques grand public évoluent vers des conteneurs d'identité numérique polyvalents. La mise à niveau 2025 du Portefeuille de Google permet aux utilisateurs de prouver leur majorité légale auprès des commerçants en ligne via une preuve ZKP sur courbe elliptique qui ne révèle rien d'autre que le statut « plus de 18 ans », un gain de confidentialité considérable désormais accessible à des centaines de millions d'utilisateurs Android.[2]Google LLC, "Nouvelles fonctionnalités Android pour l'été 2025," blog.google ConsenSys a rapidement suivi en acquérant Web3Auth, intégrant ainsi la récupération par e-mail et connexion sociale dans MetaMask pour réduire le problème de perte de portefeuille de 35 % cité par les plateformes d'échange. À mesure que les portefeuilles fusionnent paiements, NFT et identifiants vérifiables, ils deviennent une passerelle par défaut vers les services d'identité blockchain, conférant aux fournisseurs de portefeuilles une influence disproportionnée sur le marché de la gestion des identités par blockchain.

Expansion des programmes nationaux d'identité électronique adoptant des infrastructures blockchain

Le règlement eIDAS 2.0 de l'Union européenne oblige les 27 États membres à émettre des portefeuilles numériques prenant en charge les services transfrontaliers au plus tard en 2026, garantissant ainsi une population adressable massive pour les identités décentralisées.[3]Commission européenne, "Règlement (UE) 2024/1123 relatif à une identité numérique européenne," europa.eu Le MyDigital ID de Malaisie et la loi australienne sur l'identité numérique de 2024 reproduisent ce modèle en Asie-Pacifique, offrant des voies d'accréditation au secteur privé permettant aux banques et aux opérateurs de télécommunications de devenir des émetteurs d'identifiants. Ces déploiements gouvernementaux établissent des artefacts techniques uniformes — schémas, algorithmes de signature, points de terminaison de validation — qui réduisent le risque de sélection des fournisseurs pour les entreprises et ouvrent des pipelines d'appels d'offres valant des centaines de millions de dollars.

Analyse de l'Impact des Freins sur le Marché de la Gestion d'Identité par Blockchain*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les piles DID, VC et IAM héritées | -4.2% | Mondial, affectant particulièrement l'adoption en entreprise | Court terme (≤ 2 ans) |

| Harmonisation mondiale incertaine de la protection des données (RGPD vs. autres régimes) | -3.8% | Mondial, avec fragmentation réglementaire entre l'UE, les États-Unis et l'APAC | Moyen terme (2-4 ans) |

| Pénalités de latence de l'orchestration des preuves à divulgation nulle de connaissance (ZKP) à grande échelle | -2.9% | Mondial, affectant les applications en temps réel | Moyen terme (2-4 ans) |

| Examen de l'empreinte carbone des projets d'identité sur chaînes publiques | -1.7% | UE et Amérique du Nord, extension vers les marchés sensibles aux critères ESG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les piles DID, VC et IAM héritées

Les entreprises liées à SAML, OAuth ou Active Directory font face à un travail d'intégration considérable lorsqu'elles superposent des flux DID de style W3C et des flux d'identifiants vérifiables (VC). Les intégrateurs de systèmes signalent des budgets middleware de plusieurs millions de dollars pour réconcilier les registres de révocation décentralisés avec les autorités de certification conventionnelles. Le secteur de la santé illustre bien ce défi : les éditeurs de dossiers de santé électroniques doivent respecter les règles de journalisation HIPAA tout en les mappant sur des portefeuilles contrôlés par les patients, un exploit que seules quelques plateformes peuvent réaliser à grande échelle. Le manque d'interopérabilité entre les piles ralentit les achats et incite les acheteurs à privilégier des modèles hybrides qui dépendent encore d'annuaires centralisés, atténuant l'adoption à court terme sur le marché de la gestion des identités par blockchain.

Harmonisation mondiale incertaine de la protection des données

Les caractéristiques immuables des registres publics entrent en collision avec les clauses de « droit à l'effacement » du RGPD, tandis que la future loi américaine sur les droits à la vie privée propose des conditions variables de consentement et de recours. Les multinationales craignent des conflits d'application qui pourraient les contraindre à fragmenter les données par région, compromettant la promesse d'identifiants universels. Les éditeurs répondent par des modèles de « divulgation sélective » et de « stockage hors chaîne », mais le brouillard réglementaire rend les conseils d'administration hésitants à approuver des déploiements multi-juridictions, réduisant de quelques points de pourcentage le CAGR prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion d'Identité par Blockchain

Par type :

les solutions soutiennent la dynamique des revenus du marchéLes solutions représentaient 64,73 % du chiffre d'affaires 2025, confirmant l'appétit des acheteurs pour des piles de bout en bout qui regroupent l'émission d'identifiants, les SDK de portefeuilles, les moteurs ZKP et les outils de gouvernance dans un seul contrat commercial. La plupart des déploiements intègrent au moins deux profils de conformité — W3C-VC et ISO/IEC 18013-5 — pour maximiser l'acceptation transfrontalière. En 2025, les principaux réseaux hospitaliers en Allemagne et en Espagne ont émis plus de 3 millions de jetons de consentement des patients sur Hyperledger Fabric, illustrant comment des constructions sectorielles spécifiques peuvent progresser sans dépendre des chaînes publiques. Les approches publiques sans autorisation continuent de gagner en popularité, car des chaînes telles que Tezos et Algorand réduisent le coût énergétique par transaction de plusieurs dizaines de points de pourcentage par rapport aux réseaux de première génération basés sur la preuve de travail, s'alignant ainsi sur les mandats ESG. La taille du marché de la gestion des identités par blockchain pour les offres de solutions est en bonne voie pour se développer à un CAGR de 46,7 %, ajoutant plus de 10 milliards USD d'ici 2031.

Les services, quant à eux, enregistrent la croissance la plus rapide à 53,49 % à mesure que les directeurs des systèmes d'information externalisent les opérations de nœuds, le cycle de vie des identifiants et la gouvernance des cadres de confiance. Les spécialistes de l'intégration construisent des connecteurs entre les registres décentralisés et les suites RH, CRM et ERP, une tâche très demandée car moins de 8 % des entreprises disposent en interne de capacités d'ingénierie cryptographique. Les contrats de services gérés incluent fréquemment des accords de niveau de service pour la disponibilité des clusters de validateurs et la conservation des clés sous séquestre pour satisfaire les comités d'audit. En conséquence, les services devraient représenter près d'un tiers du chiffre d'affaires total du marché de la gestion des identités par blockchain d'ici 2031, abaissant les barrières à l'entrée pour les organisations du marché intermédiaire qui auraient autrement différé leur adoption.

Par fournisseur :

les fournisseurs d'applications sécurisent un avantage de distributionLes fournisseurs d'applications contrôlaient 47,05 % des ventes en 2025, une avance due à leur présence intégrée dans les logiciels de flux de travail où se produisent les événements d'identité : origination de prêts, paiement mobile, intégration des patients. La décision d'Okta d'intégrer l'échange d'identifiants vérifiables dans son cloud IAM en 2025 illustre comment les acteurs établis s'approprient les fonctionnalités d'identité décentralisée plutôt que de céder du terrain aux nouveaux entrants. Le marché de la gestion des identités par blockchain bénéficie d'un effet d'entraînement lorsque des milliers de clients d'Okta peuvent activer un projet pilote via un panneau de configuration plutôt que de financer un projet en partant de zéro.

Les spécialistes du middleware, bien que partant d'une base plus modeste, progressent à un CAGR de 55,24 % en proposant des ponts de protocoles entre DIDComm, SAML et les formats de jetons propriétaires. Leur modèle de revenus — frais d'utilisation d'API — évolue linéairement avec les appels d'identifiants, de sorte que le trafic des fintechs et du commerce électronique génère des rentes substantielles. Les fournisseurs d'infrastructure se concentrent sur le consensus et la gestion des clés, avec la validation sur serveurs dédiés et la location de modules de sécurité matériels formant de nouvelles lignes de services. La concurrence collective s'intensifie mais élève également le niveau d'interopérabilité, stabilisant en fin de compte les points de friction d'intégration qui avaient précédemment freiné la dynamique du marché de la gestion des identités par blockchain.

Par utilisateur final :

le BFSI détient la part du lion tandis que la santé connaît une forte croissanceLes services bancaires, financiers et d'assurance (BFSI) représentaient 31,12 % du chiffre d'affaires en 2025, soutenus par des exigences strictes de connaissance du client et par l'essor parallèle des rails de monnaie programmable. Lorsque IndusInd Bank en Inde a réglé des transactions de crédits carbone via une MNBC interconnectée avec des identités prouvées par blockchain, elle a démontré la visibilité réglementaire en temps réel et le suivi carbone dans un seul flux — des capacités que les annuaires traditionnels ne peuvent pas fournir. Pour les banques mondiales, chaque identifiant réutilisé entre les lignes de produits réduit le risque de fraude incrémentale et aboutit à des réserves de capital plus faibles mises de côté pour les expositions non performantes.

Le secteur de la santé connaît la croissance la plus rapide à un CAGR de 57,23 %, reflétant la demande des payeurs et des prestataires pour échanger des dossiers de santé électroniques dans le cadre de régimes de confidentialité stricts. Une étude publiée dans Nature en 2025 a documenté une réduction de 30 % des tests de laboratoire en double après que le consentement ancré sur blockchain a éliminé le cloisonnement des données. La taille du marché de la gestion des identités par blockchain pour le secteur de la santé devrait dépasser 8,21 milliards USD d'ici 2031. Les programmes gouvernementaux et du secteur public pilotent des portefeuilles pour la prestation de prestations inter-agences, tandis que les opérateurs de télécommunications testent des DID liés aux cartes SIM pour l'attestation des appareils, signalant une base commerciale plus large.

Analyse géographique

Marché de la Gestion d'Identité par Blockchain en Amérique du Nord

L'Amérique du Nord a conservé 42,10 % des dépenses de 2025, soutenue par les cadres fédéraux de vérification d'identité et la profondeur du financement par capital-risque. Les États-Unis ont alloué 185 millions USD au cours de l'exercice 2025 pour des subventions en faveur de l'infrastructure d'identité numérique, amorçant des déploiements dans les agences de permis de conduire et les portails Medicare. La mise à niveau du Portefeuille de Google a placé la vérification d'âge préservant la confidentialité entre les mains de plus de 240 millions d'utilisateurs Android, ancrant la familiarité du grand public avec les attestations adossées à la blockchain. La révision du Cadre de Confiance pancanadien du Canada permet aux cartes de santé provinciales de devenir des identifiants racines dans les graphes de justificatifs vérifiables, renforçant la confiance dans la télésanté interprovinciale. Le Mexique rejoint un projet pilote trilatéral permettant aux travailleurs migrants de présenter des justificatifs blockchain à des employeurs transfrontaliers en quelques minutes, mettant en évidence l'effet de réseau régional. Fort d'un tel soutien institutionnel, le marché de la gestion d'identité par blockchain en Amérique du Nord demeure le plus grand bassin régional unique d'ici 2031.

Marché de la Gestion d'Identité par Blockchain en Asie-Pacifique

L'Asie-Pacifique enregistre la progression la plus marquée, avec un CAGR de 56,41 % jusqu'en 2031. Le Singpass de Singapour a traité 350 millions de transactions de justificatifs vérifiables en 2025 pour une population de 5,9 millions d'habitants, fournissant une preuve empirique de la faisabilité à haut volume. Le MyDigital ID de la Malaisie passe du stade pilote à une émission à l'échelle nationale, incluant une couche d'alignement transfrontalier avec les États membres de l'ASEAN. La Loi sur l'Identité Numérique de l'Australie ouvre l'accréditation afin que les banques privées et les opérateurs de télécommunications puissent émettre ou vérifier des justificatifs, stimulant un marché de services concurrentiel. L'Inde combine son projet pilote de CBDC et la refonte d'Aadhaar pour créer des subventions programmables liées à des portefeuilles auto-souverains. Ces politiques à volets multiples canalisent des budgets substantiels et une large acceptation publique vers le marché de la gestion d'identité par blockchain, garantissant que l'Asie-Pacifique dépasse l'Europe en termes de revenus incrémentiels annuels d'ici 2028.

Paysage concurrentiel

Le marché de la gestion des identités par blockchain est modérément concentré. IBM, Microsoft et Oracle intègrent l'émission et la vérification d'identifiants dans leurs portefeuilles cloud, exploitant leur échelle et la commodité des achats. La version 2025 d'Identity Ledger Service d'IBM a ajouté des ZKP à divulgation sélective intégrées, permettant aux clients du Fortune 500 de déployer des portefeuilles opérationnels en moins de six semaines. Microsoft a intégré Entra Verified ID dans les locataires Office 365, faisant passer l'identité décentralisée de l'option à la valeur par défaut dans la collaboration en milieu de travail. Oracle a fusionné son graphe d'identité avec les modules KYC bancaires, accélérant la conformité pour les banques de premier rang.

Les éditeurs spécialisés se différencient par leur agilité et leur alignement sur le Web3. Dock Labs propose des SDK open source et un registre sans autorisation optimisé pour les charges utiles d'identité inférieures à 2 ko, atteignant une latence d'émission inférieure à la seconde. Civic Technologies a lancé Civic Pass Managed, permettant aux développeurs d'intégrer des identifiants réutilisables dans des applications décentralisées sans connaissance approfondie de la cryptographie. ConsenSys a dépensé 200 millions USD dans deux acquisitions — Web3Auth pour la récupération sociale et HAL pour les déclencheurs de flux de travail en low-code — construisant une pile de portefeuilles Web3 verticalement intégrée. Humanity Protocol a atteint le statut de licorne en liant la biométrie palmaire aux preuves ZK, visant l'opportunité de résistance aux attaques Sybil dans la gouvernance on-chain.

Leaders du secteur de la gestion des identités par blockchain

International Business Machines Corporation

Microsoft Corporation

Rapid Innovation

LeewayHertz

1Kosmos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion d'Identité par Blockchain

- International Business Machines Corporation

- Microsoft Corporation

- Rapid Innovation

- LeewayHertz

- 1Kosmos

- SoluLab

- Thales Group

- Okta Inc.

- ConsenSys (uPort)

- Dock Labs

- Oracle Corporation

- Blockchain Helix

- Hu-Manity.co

- Civic Technologies

- Ping Identity

- NEC Corporation

- R3

- Ontology

- SelfKey

- Evernym

Développements Récents du Secteur sur le Marché de la Gestion d'Identité par Blockchain

- Juin 2025 : ConsenSys a acquis Web3Auth pour améliorer la récupération MetaMask, atténuant la perte de phrase de récupération pour 35 % des utilisateurs de portefeuilles.

- Juin 2025 : La Fondation Moca a lancé Moca Chain, un L1 compatible EVM axé sur l'identité préservant la vie privée, soutenu par Animoca Brands.

- Mars 2025 : SEALSQ Corp a investi dans Wecan Token et s'est associé à Solana pour ancrer des données sensibles telles que les registres fonciers à l'aide du Service d'attestation Solana.

- Février 2025 : Civic a lancé Civic Pass Managed, offrant aux développeurs une intégration d'identifiants réutilisables clé en main tout en restant conforme au RGPD.

Périmètre du rapport mondial sur le marché de la gestion des identités par blockchain

La blockchain permet une gestion et un stockage plus sécurisés des identités numériques en fournissant une infrastructure unifiée, interopérable et inviolable. Elle peut créer un système unifié et interopérable dans lequel les documents d'identité numérique d'une personne peuvent être utilisés sur plusieurs plateformes.

Le marché de la gestion des identités par blockchain est segmenté par type (solutions, services), par fournisseur (fournisseur d'applications, fournisseur de middleware, fournisseur d'infrastructure), par utilisateur final (BFSI, informatique et télécommunications, commerce de détail et e-commerce, médias et divertissement, santé, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Solutions | Plateformes publiques/sans autorisation |

| Plateformes privées/avec autorisation | |

| Services | Conseil et intégration |

| Support et services gérés |

| Fournisseur d'applications |

| Fournisseur de middleware |

| Fournisseur d'infrastructure |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et e-commerce |

| Médias et divertissement |

| Santé |

| Gouvernement et secteur public |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | Solutions | Plateformes publiques/sans autorisation | |

| Plateformes privées/avec autorisation | |||

| Services | Conseil et intégration | ||

| Support et services gérés | |||

| Par fournisseur | Fournisseur d'applications | ||

| Fournisseur de middleware | |||

| Fournisseur d'infrastructure | |||

| Par utilisateur final | BFSI | ||

| Informatique et télécommunications | |||

| Commerce de détail et e-commerce | |||

| Médias et divertissement | |||

| Santé | |||

| Gouvernement et secteur public | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des identités par blockchain ?

Le marché s'élève à 6,51 milliards USD en 2026 et devrait atteindre 47,97 milliards USD d'ici 2031 à un CAGR de 49,08 %.

Quel segment génère le plus de revenus ?

Les offres de solutions qui regroupent l'émission d'identifiants, les moteurs ZKP et les outils de gouvernance génèrent 64,73 % du chiffre d'affaires 2025.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide ?

Le secteur de la santé mène la croissance avec un CAGR de 57,23 %, alimenté par le partage de dossiers de santé électroniques adossés à la blockchain et la tokenisation du consentement.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La croissance de l'APAC à un CAGR de 56,41 % est portée par les programmes nationaux d'identité numérique à Singapour, en Malaisie, en Australie et par les projets pilotes de MNBC en cours en Inde.

Dernière mise à jour de la page le: