Taille et part du marché de la blockchain dans l'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 9.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain dans l'énergie par Mordor Intelligence

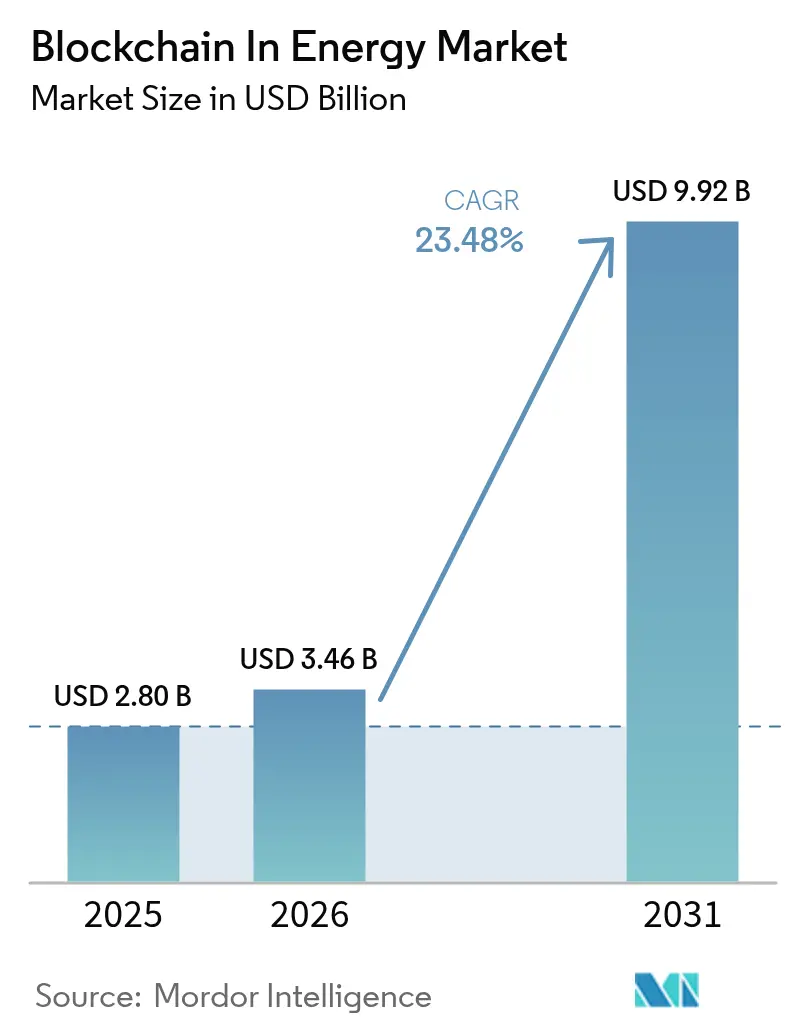

La taille du marché de la blockchain dans l'énergie est estimée à 3,46 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,80 milliards USD, avec des projections pour 2031 indiquant 9,92 milliards USD, croissant à un TCAC de 23,48 % sur la période 2026-2031.

Cette expansion rapide est soutenue par les solides cadres réglementaires de l'Europe, la stimulation du capital-risque en Asie-Pacifique et la demande croissante des entreprises pour des certificats d'énergie propre disponibles 24h/24 et 7j/7. Les projets pilotes soutenus par les services publics passent à des plateformes commerciales qui automatisent les échanges d'énergie entre pairs (P2P), monétisent la flexibilité des ressources énergétiques distribuées (RED) et intègrent des tarifs variables reflétant les conditions du réseau en temps réel. L'émergence de protocoles de preuve d'enjeu économes en énergie, illustrée par la réduction de 69 % de la consommation énergétique de Solana, réduit les coûts de transaction et supprime un obstacle majeur à la mise à l'échelle. Le financement par capital-risque des déploiements de RED basés sur des jetons valide la confiance des investisseurs, tandis que les contrats intelligents permettent aux flottes de véhicules électriques (VE) et aux batteries stationnaires de générer des revenus issus des services réseau. Combinées, ces dynamiques positionnent le marché du secteur de la blockchain dans l'énergie pour une croissance soutenue à deux chiffres jusqu'en 2030.

Points clés du rapport

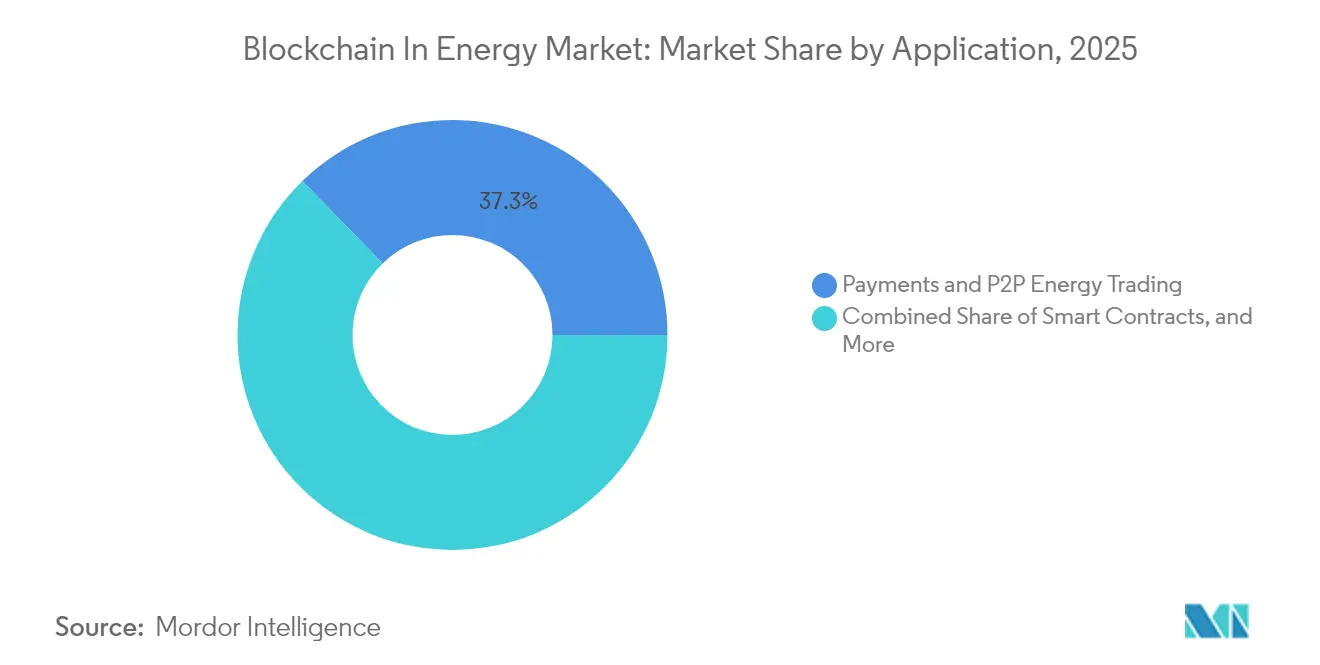

- Par application, les paiements et les échanges d'énergie P2P ont dominé avec 37,30 % de la part du marché du secteur de la blockchain dans l'énergie en 2025, tandis que les contrats intelligents pour la flexibilité des RED devraient progresser à un TCAC de 28,74 % jusqu'en 2031

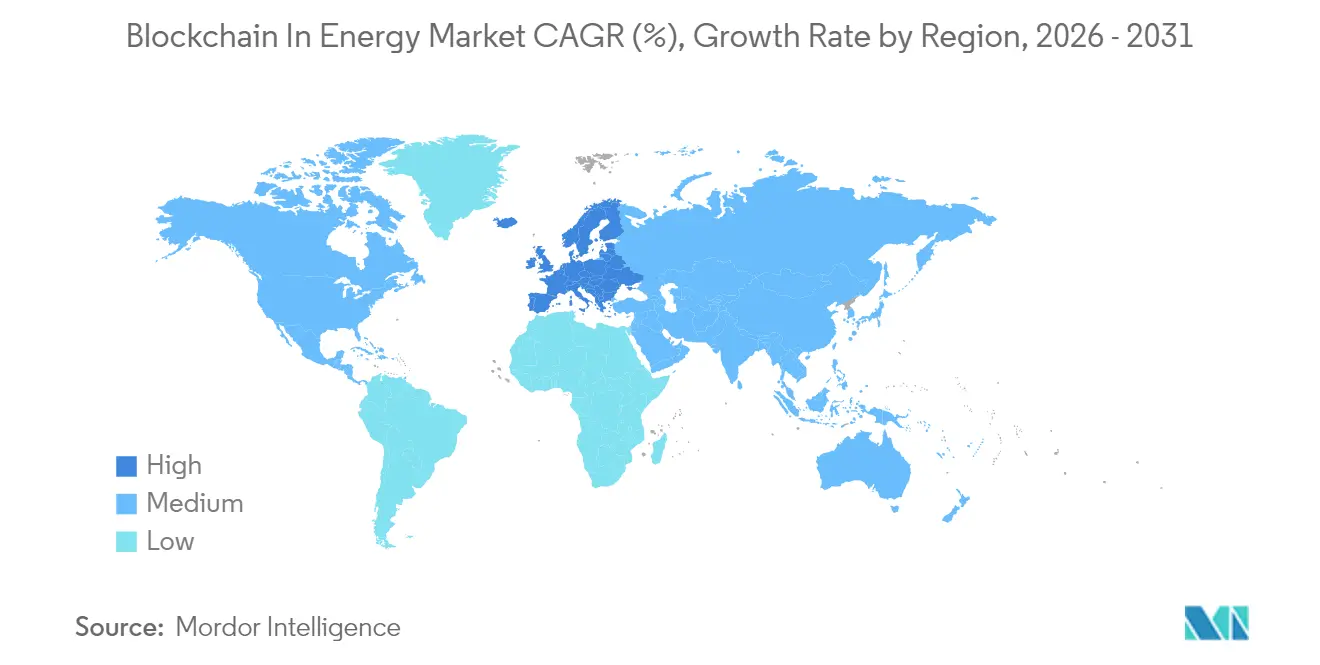

- Par région, l'Europe a dominé avec une part de revenus de 31,60 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 27,10 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la blockchain dans l'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Émergence des tarifs variables et des échanges P2P | +6.20% | Mondial, adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de certificats blockchain soutenus par les services publics | +5.80% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Afflux de capital-risque vers les start-ups de jetons énergétiques | +4.10% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Financement basé sur des jetons pour les déploiements de RED | +3.70% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Émergence des tarifs variables et des échanges P2P

Les tarifs variables remplacent les tarifs fixes par une tarification en temps réel qui reflète les déséquilibres entre l'offre et la demande, créant des opportunités d'arbitrage pour les prosommateurs. La plateforme smartCOMMUNITY autrichienne permet aux ménages de personnaliser leurs contrats d'achat d'électricité et d'échanger leur surplus solaire à des tarifs compétitifs, en accord avec l'objectif national de 100 % d'énergies renouvelables d'ici 2030.[1]Power Ledger Pty Ltd, "Déploiement du smartCOMMUNITY autrichien," powerledger.io L'essai KEPCO au Japon a projeté 18,5 milliards USD d'économies grâce à l'abandon des tarifs de rachat fixes, montrant comment une tarification orientée marché peut remodeler l'économie énergétique nationale. Les blockchains de consortium déployées dans les micro-réseaux ruraux offrent des retours sur investissement supérieurs par rapport au comptage net traditionnel, soulignant la viabilité commerciale des marchés distribués. À mesure que la participation augmente, les effets de réseau approfondissent la liquidité, accélérant l'adoption sur l'ensemble du marché du secteur de la blockchain dans l'énergie.

Programmes de certificats blockchain soutenus par les services publics

Les services publics lancent des programmes de certificats blockchain pour se conformer aux mandats en matière d'énergies renouvelables tout en conservant leur influence sur le marché. Le partenariat KEPCO en Corée du Sud construit une norme nationale de certificat d'énergie renouvelable (CER) sur blockchain, garantissant une émission et des échanges transparents sous supervision réglementaire. Au Canada, le GridExchange d'Alectra démontre comment un marché opéré par un service public rémunère les propriétaires de RED pour le soutien au réseau sans céder le contrôle. Le programme CER ERCOT du Texas offre un mécanisme d'échange éprouvé que la blockchain peut améliorer plutôt que remplacer, signalant que les déploiements les plus évolutifs collaboreront avec les opérateurs en place plutôt que de les perturber

Afflux de capital-risque vers les start-ups de jetons énergétiques

Les investisseurs institutionnels soutiennent des plateformes qui tokenisent les actifs énergétiques et associent la blockchain à l'IA pour la répartition prédictive. Le tour de table d'amorçage multi-millions de Renewabl, mené par Helen Ventures, finance un registre qui suit les émissions horaires et recommande des achats d'énergie propre pouvant réduire les émissions de Scope 2 et 3 des entreprises jusqu'à 20 %. La modification législative japonaise autorisant les fonds de capital-risque à détenir des crypto-actifs débloque des capitaux domestiques pour les projets énergétiques Web3, accélérant le cycle d'innovation en Asie-Pacifique. L'afflux de financement positionne l'énergie tokenisée comme une nouvelle classe de matières premières mondiales, soutenant la liquidité et la croissance du marché du secteur de la blockchain dans l'énergie.

Financement basé sur des jetons pour les déploiements de RED

Les titres tokenisés permettent un investissement fractionné dans des parcs solaires et des systèmes de stockage par batterie, abaissant les barrières d'entrée pour les investisseurs particuliers dans les régions où le financement de projet traditionnel est limité. Les projets communautaires utilisent la blockchain pour enregistrer la part de chaque investisseur et automatiser les versements de dividendes, stimulant la formation de capital pour les énergies renouvelables. Le marché allemand des batteries résidentielles de 1,9 GWh bénéficie d'exemptions de frais de réseau, rendant les modèles à jetons particulièrement attractifs pour les projets de stockage. Le futur règlement européen sur les batteries, qui impose des passeports de batteries adossés à la blockchain à partir de 2027, renforce encore l'attrait des structures de financement prêtes pour la traçabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contraintes de scalabilité et de coûts de transaction | -4.80% | Mondial, aigu sur les marchés à fort volume | Court terme (≤ 2 ans) |

| Normes de données énergétiques fragmentées | -3.20% | Mondial, variable selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de scalabilité et de coûts de transaction

Les chaînes de preuve de travail héritées ne peuvent pas traiter les micro-transactions nécessaires à l'équilibrage du réseau en temps réel. Les recherches sur l'exécution parallèle basée sur SNARK montrent des gains de débit de 10 000 fois, laissant entrevoir une voie viable vers l'échelle des services publics.[2]Cryptology ePrint Archive, "Exécution parallèle basée sur SNARK," eprint.ia Le réseau de preuve d'enjeu de Solana ne consomme que 0,00412 Wh par transaction, avec une utilisation totale en 2024 équivalente à 833 foyers américains, prouvant qu'un consensus économe en énergie peut réduire à la fois les émissions et les frais. Les blockchains hybrides testées pour les échanges d'énergie des véhicules électriques combinent la sécurité de la preuve de travail avec l'efficacité de la preuve d'enjeu, démontrant des solutions pratiques pour le marché du secteur de la blockchain dans l'énergie.

Normes de données énergétiques fragmentées

Des cadres techniques et juridiques divergents entravent les flux transfrontaliers de jetons énergétiques. L'Infrastructure européenne de services blockchain fait progresser l'interopérabilité, mais les États membres continuent d'appliquer des schémas de données distincts qui compliquent la mise à l'échelle. Le système chinois d'échange de certificats verts, optimisé via des algorithmes d'apprentissage Q, illustre un succès national qui reste cloisonné par rapport aux marchés mondiaux. Des consortiums industriels tels que l'Energy Web Foundation élaborent des protocoles communs, mais tant que les régulateurs ne convergent pas, la fragmentation tempérera la croissance du marché du secteur de la blockchain dans l'énergie

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les contrats intelligents stimulent la modernisation du réseau

Les contrats intelligents pour la flexibilité des RED ont représenté 0,65 milliard USD en 2025 et devraient croître à un TCAC de 28,74 % jusqu'en 2031. Ce sous-segment automatise la répartition des flottes de véhicules électriques et des batteries domestiques, minimisant l'intervention humaine et soutenant la stabilité du réseau lors des pics de demande. Les paiements et les échanges d'énergie P2P ont maintenu la plus grande part de 37,30 % de la taille du marché du secteur de la blockchain dans l'énergie en 2025, prouvant la viabilité commerciale immédiate pour la facturation et le règlement automatisés. Les solutions de gouvernance, de risque et de conformité gagnent en dynamisme à mesure que la correspondance horaire des énergies renouvelables devient la norme dans les achats des entreprises, soulignant l'étendue des cas d'usage désormais couverts par le marché du secteur de la blockchain dans l'énergie.

L'intégration de l'IA avec les contrats intelligents blockchain améliore l'efficacité opérationnelle. La correspondance horaire par Microsoft et Flexidao de la production éolienne offshore avec la consommation des centres de données montre comment les registres immuables empêchent la double comptabilisation tandis que des algorithmes avancés maximisent les scores de synchronicité. Les cadres d'identité numérique reposant sur des preuves à divulgation nulle de connaissance protègent la vie privée des utilisateurs lorsque les véhicules électriques interagissent avec les réseaux intelligents, et les programmes d'incitation à l'efficacité énergétique offrent des récompenses en jetons pour la participation à la réponse à la demande. Ensemble, ces applications en évolution élargissent la boîte à outils du secteur de la blockchain dans l'énergie et ancrent la création de valeur à long terme sur l'ensemble du réseau.

Analyse géographique

L'Europe a contribué à hauteur de 31,60 % des revenus de 2025, consolidant sa position de leader grâce à des instruments politiques cohérents et à d'importants investissements publics. La transition thermique de Hambourg financée à hauteur de 22,5 millions EUR par la Commission européenne utilise la blockchain pour vérifier la provenance des sources de chaleur, soulignant l'engagement des États en faveur de systèmes énergétiques transparents. Les bacs à sable réglementaires, tels que le bac à sable européen de la blockchain qui a validé la plateforme ENSEMBLE d'Enoda, réduisent le coût de conformité pour les innovateurs et accélèrent la commercialisation. Le déploiement des échanges P2P en Autriche confirme qu'un soutien politique cohérent se traduit par une adoption commerciale et soutient le marché du secteur de la blockchain dans l'énergie.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, projetée à un TCAC de 27,10 %. Les règles révisées des fonds japonais permettent aux sociétés en commandite de détenir des crypto-actifs, orientant les capitaux domestiques vers les projets énergétiques Web3. Le consortium de services publics sud-coréen établit des marchés de CER basés sur la blockchain sous supervision ministérielle, conférant une légitimité qui attire des investissements supplémentaires, tokenpost.kr. Les recherches australiennes sur les tarifs véhicule-réseau soulignent comment une conception tarifaire adaptative maximise à la fois les économies des clients et le soutien au réseau, offrant un modèle reproductible pour les futures plateformes blockchain.

Le marché nord-américain progresse grâce à une intégration à grande échelle. La feuille de route décennale du Département américain de l'énergie sur le véhicule-réseau donne la priorité à la cybersécurité et à la recharge intelligente — les couches fondamentales pour l'interopérabilité blockchain. Les projets pilotes de recharge rapide en Californie démontrent des réductions de coûts lorsque l'intégration des énergies renouvelables et les services réseau sont optimisés via des registres distribués. Le GridExchange d'Alectra au Canada fournit une preuve de concept pour les marchés opérés par les services publics, préservant les rôles des acteurs en place tout en adoptant de nouvelles architectures transactionnelles.

Paysage réglementaire

La réglementation se cristallise autour de normes techniques et de dispositifs de conformité qui déterminent si les plateformes blockchain peuvent soutenir des processus énergétiques orientés marché tels que les données de comptage, les certificats et les échanges. La norme IEEE 2418.5-2025, approuvée par le conseil en juin 2025 et publiée en décembre 2025, propose une architecture de référence pour la blockchain dans les systèmes électriques et énergétiques, offrant aux services publics et aux fournisseurs une base commune pour les discussions sur l'interopérabilité et la sécurité. Parallèlement, la Commission européenne continue de piloter la normalisation de la blockchain à travers sa stratégie blockchain et web3 et ses initiatives connexes de numérisation de l'énergie, renforçant les exigences relatives à la gouvernance des données et aux caractéristiques d'efficacité énergétique des infrastructures numériques.

Aux États-Unis, le Department of Energy soutient des voies de validation pour la sécurité cyber-physique activée par la blockchain via le Grid Modernization Laboratory Consortium, incluant la plateforme de test BLOSEM. En février 2026, l'Idaho National Laboratory a publié une cartographie des risques liés aux normes et à la réglementation pour les systèmes énergétiques numériques, mettant en évidence la charge de conformité couvrant les exigences de cybersécurité du réseau, la protection des consommateurs et la confidentialité des données. Dans l'ensemble des juridictions, les questions en suspens incluent l'applicabilité juridique des contrats intelligents pour le règlement, l'octroi de licences et la supervision des marketplaces de prosumers, ainsi que l'alignement entre les règles du marché de l'électricité et les cadres relatifs aux actifs numériques lorsque des jetons sont utilisés pour des certificats ou des structures de financement.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de registres distribués et de protocoles, incluant les couches de consensus, d'identité et de confidentialité, puis se poursuit à travers les piles cloud et d'intégration qui relient la blockchain à la technologie opérationnelle et à l'informatique d'entreprise. Les organismes de normalisation tels que l'IEEE et l'ITU-T influencent de plus en plus les choix de conception en amont : la norme IEEE 2418.5-2025 fournit un cadre interopérable pour la blockchain dans les systèmes électriques, et la norme ITU-T F.751.14 (juin 2024) définit une architecture de référence pour la traçabilité des informations de consommation d'énergie renouvelable. Ces normes alimentent les fournisseurs de plateformes et les intégrateurs de systèmes qui développent des applications pour les paiements et les échanges P2P, les registres de certificats d'énergie renouvelable, et l'automatisation par contrats intelligents pour la flexibilité des ressources énergétiques distribuées (DER).

Les participants intermédiaires incluent les services publics, les gestionnaires de réseaux de distribution, les agrégateurs et les plateformes de communautés énergétiques qui fournissent l'accès aux données de comptage, les contraintes de réseau et les interfaces de marché. Les compteurs intelligents, les chargeurs de véhicules électriques, les batteries, les passerelles IoT et les jumeaux numériques fournissent des mesures vérifiables, mais l'intégration reste un point de blocage là où les systèmes existants des services publics, l'interopérabilité inter-chaînes et les schémas de données fragmentés limitent la mise à l'échelle. En aval, les entreprises et les prosumers utilisent des certificats activés par la blockchain et des outils de correspondance horaire pour justifier leurs achats et leurs rapports d'émissions, tandis que les modèles de tokenisation relient les financeurs et les investisseurs particuliers aux projets de DER et de stockage lorsque la traçabilité et une logique de versement automatisée sont requises pour la gouvernance.

Paysage concurrentiel

L'intensité concurrentielle reste élevée alors que les services publics, les éditeurs de logiciels d'entreprise et les start-ups natives de la blockchain se disputent des parts de marché. IBM et SAP intègrent des modules de registre dans leurs suites existantes de gestion de l'énergie, tirant parti de leurs bases de clients établies. Des spécialistes comme Power Ledger et LO3 Energy se concentrent sur des offres P2P qui contournent la facturation conventionnelle tout en assurant la conformité réglementaire. Des services publics tels que KEPCO et Alectra répondent à la disruption en lançant des plateformes propriétaires, ancrant ainsi les relations clients au sein du marché du secteur de la blockchain dans l'énergie en expansion.

Les opportunités inexploitées incluent les échanges d'énergie transfrontaliers, où peu de plateformes reconcilent actuellement différentes normes de CER et structures tarifaires. Les systèmes blockchain améliorés par l'IA — illustrés par le registre de suivi des émissions de Renewabl — promettent une répartition proactive des actifs et des recommandations de compensation en temps réel, mettant en évidence un nouveau champ de bataille pour la propriété intellectuelle. Le réseau de preuve d'enjeu à faible consommation énergétique de Solana démontre que l'innovation en matière de consensus peut générer des avantages à la fois en termes de coûts et de durabilité, suggérant que le choix du protocole influencera les résultats concurrentiels. L'activité de brevets s'oriente vers l'analyse préservant la confidentialité, les preuves à divulgation nulle de connaissance répondant aux réticences au partage de données et redéfinissant potentiellement l'avantage concurrentiel au sein du marché du secteur de la blockchain dans l'énergie.

Leaders du secteur de la blockchain dans l'énergie

SAP SE (SAP)

Accenture PLC

IBM Corporation

LO3 Energy Inc.

Accenture

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opérationnalisation des échanges P2P au-delà des territoires d'un seul service public reste un espace blanc clé, en particulier pour les règlements interétatiques ou transfrontaliers où les commissions et les opérateurs de marché exigent un partage de données auditable et une supervision claire. En février 2026, l'India Smart Grid Forum a documenté une démonstration d'échanges P2P interétatiques dans la région de la capitale nationale, impliquant PVVNL, TPDDL et BRPL, soutenue par des approbations provisoires de six mois de la Delhi Electricity Regulatory Commission et de l'Uttar Pradesh Electricity Regulatory Commission. De tels dispositifs multi-opérateurs augmentent la demande en matière d'identité normalisée, de provenance du comptage et de logique de résolution des litiges, autant d'éléments que les plateformes blockchain peuvent encoder dans des processus de marché reproductibles.

Une autre opportunité se situe à l'intersection de la traçabilité de niveau conformité et des marchés de flexibilité. Les plateformes doivent prouver non seulement les transactions, mais aussi les attributs qui les sous-tendent, tels que l'horodatage, la source, et l'absence de double comptage. Siemens et Allgaeuer Ueberlandwerk ont lancé le projet pilote Pebbles à Wildpoldsried, en Allemagne (décembre 2024), utilisant la blockchain comme registre auditable pour les échanges d'électricité locaux et la stabilité du réseau de distribution, renforçant le rôle des registres comme composants de système d'enregistrement dans la conception des marchés locaux. Sur le plan de la conformité, Energy Web a achevé le projet EU LIFE Clean Energy Transition InEExS (juillet 2026), démontrant des modèles de services conditionnés et vérifiables alignés sur les programmes d'obligations d'efficacité énergétique tels que l'article 7 de la EED, et ouvrant une voie pour la mesure, le rapport et la vérification soutenus par la blockchain, aux côtés de registres de certificats régis par les spécifications émergentes de l'IEEE et de l'ITU-T.

Développements récents du secteur

- Juin 2026 : Accenture s'est associé à TEPCO Solution Advance pour intégrer des capacités d'IA et numériques dans le modèle opérationnel de TEPCO, positionnant un programme de transformation orienté services publics qui peut être étendu au partage de données fiables et aux flux de travail auditables utilisés dans les programmes de flexibilité et de certificats. Cette initiative témoigne de la convergence continue des plateformes d'entreprise (cloud, données, IA) avec l'assurance basée sur les registres, là où les services publics ont besoin de règlements et de rapports vérifiables.

- Avril 2026 : Accenture a rejoint le Hedera Council, élargissant le rôle de l'entreprise dans la gouvernance d'un registre distribué public orienté entreprise et dans la manière dont les cas d'usage réglementés sont mis en œuvre. La participation au conseil renforce les options d'outillage et de gouvernance pour la tokenisation et les flux de travail de niveau conformité utilisés par les acteurs du marché de l'énergie pour les certificats, la comptabilité carbone et l'automatisation des règlements.

- Mars 2026 : SAP a lancé SAP Distributed Energy Resources sur SAP Business Technology Platform pour fournir une infrastructure de données destinée aux marchés de flexibilité, incluant le partage d'énergie et les centrales électriques virtuelles. Ce lancement de produit introduit des besoins de confiance et d'audit proches de la blockchain dans les piles logicielles grand public des services publics et des entreprises, en mettant l'accent sur l'orchestration interopérable des données pour les actifs distribués.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la technologie blockchain utilisée dans les flux de travail du secteur de l'énergie. La couche blockchain soutient les transactions, les enregistrements, l'automatisation, l'identité et les activités de conformité liées aux chaînes de valeur énergétiques.

Exclusions du périmètre : sont exclus les services informatiques génériques et les logiciels d'entreprise généraux qui n'ont pas de cas d'usage énergétique clairement activé par la blockchain.

Aperçu de la segmentation

- Par application

- Paiements

- Contrats intelligents

- Identités numériques

- Gouvernance, risque et conformité (GRC)

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Japon

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Mexique

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des bases publiques vérifiables et actualisables, telles que les séries d'offre et de demande d'énergie de l'International Energy Agency et de la US Energy Information Administration. Nous avons également examiné les statistiques sur l'électricité et les énergies renouvelables de l'International Renewable Energy Agency, ainsi que les signaux normatifs et politiques d'organisations telles que l'International Organization for Standardization et la Commission européenne.

Pour relier l'adoption technologique aux besoins du secteur de l'énergie, nous avons examiné des articles évalués par des pairs et des publications de conférences sur l'utilisation de la blockchain dans les marchés de l'électricité, la traçabilité et le règlement. Nous avons ensuite recoupé ces informations avec les sites web d'associations et une couverture presse fiable des projets pilotes. Les documents d'entreprise, rapports annuels et présentations aux investisseurs ont été utilisés pour confirmer quels cas d'usage énergétiques sont commercialisés et comment les offres sont packagées. En complément, des abonnements payants aux données financières et de renseignement d'entreprise, aux flux d'actualités et de finances, aux bases de données de brevets, ainsi qu'aux données mondiales de contrats et d'appels d'offres, ont été utilisés de manière sélective pour recouper le calendrier, l'orientation produit et l'activité de transactions. Ces sources documentaires sont illustratives, et nous avons également utilisé d'autres références publiques pour clarifier des points de données spécifiques et valider les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes auprès de services publics d'énergie, d'opérateurs pétroliers et gaziers, de développeurs d'énergies renouvelables, d'opérateurs de réseaux et de marchés, ainsi que d'équipes de solutions impliquées dans des programmes blockchain, afin de comprendre les moteurs et obstacles pratiques à l'adoption. Le périmètre étant mondial, les discussions ont été équilibrées entre l'APAC, l'EMEA et les Amériques afin de vérifier les différences régionales en matière de réglementation, de structure de marché et de maturité de numérisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 21 % | APAC : 37 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 37 % |

| Acteurs plus petits : 21 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante, où le bassin de demande adressable a été reconstitué à partir des signaux de dépenses de numérisation énergétique, puis filtré par cas d'usage pertinents pour la blockchain dans les paiements, les contrats intelligents, les identités numériques, la gouvernance, ainsi que le risque et la conformité. Les totaux ont ensuite été corroborés à l'aide de vérifications ascendantes sélectives, incluant des échantillons de tarification de déploiement, des volumes de projets actifs référencés dans les appels d'offres et annonces, ainsi que les retours des fournisseurs et canaux pour réduire le surcomptage.

Les principales entrées provenaient du rythme des programmes de transformation numérique des services publics, du nombre et de la maturité des initiatives d'échange et de règlement d'énergie P2P, des tendances de numérisation des réseaux de recharge de véhicules électriques, des besoins en certificats renouvelables et en traçabilité, ainsi que des changements réglementaires ou des règles de marché affectant l'adoption des registres permissionnés. Lorsque la vision ascendante était limitée pour des régions ou cas d'usage spécifiques, le modèle a utilisé des indicateurs proxy, tels que les taux d'adoption de logiciels adjacents, et a confirmé les facteurs d'ajustement lors des discussions primaires.

Pour les prévisions, une analyse de scénarios a été appliquée afin de construire des cas hauts et bas autour de la vitesse d'adoption, du soutien politique et des taux de conversion des projets, puis consolidés en un scénario de base. Les taux de croissance ont été vérifiés par rapport aux attentes d'experts par région, et la courbe finale a été alignée sur des cycles de déploiement réalistes dans les marchés de l'énergie plutôt que de supposer une mise à l'échelle instantanée.

Validation des données et cycle de mise à jour

Les estimations ont été validées par des recoupements entre les résultats du modèle et des signaux indépendants, tels que l'activité de transactions, l'orientation des dépôts de brevets, et le portefeuille de projets pilotes passant en production. Les valeurs aberrantes ont été examinées, et lorsque la variance était importante, des contacts de suivi ont été utilisés pour revérifier les définitions, les hypothèses de tarification, et ce qui était réellement compté comme revenu lié à la blockchain.

Avant validation finale, le modèle et les hypothèses ont fait l'objet de révisions internes en plusieurs étapes afin d'éliminer les erreurs arithmétiques et logiques, et de s'assurer que le récit correspondait aux données. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires ou des annonces majeures d'adoption. Juste avant la livraison, une dernière révision est effectuée afin que les informations publiques les plus récentes soient reflétées dans les chiffres.

Comparaison de l'estimation du marché mondial de la blockchain du secteur de l'énergie de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la blockchain dans le secteur de l'énergie peuvent sembler très éloignées les unes des autres car les auteurs ne comptabilisent pas toujours les mêmes types de revenus et utilisent souvent des années de référence différentes. Les différences proviennent également de la vitesse à laquelle l'adoption est censée passer des projets pilotes aux déploiements à grande échelle, ce qui modifie la valeur de base à court terme.

Le tableau de référence montre un écart notable qui provient principalement des limites de périmètre, de la couverture applicative et de la fenêtre de prévision. Dans le modèle de Mordor Intelligence, le marché est comptabilisé à travers des cas d'usage énergétiques spécifiques tels que les paiements, les contrats intelligents, les identités numériques, ainsi que la gouvernance et la conformité, avec une valeur captée sous forme de revenus commercialement réalisés par géographie, plutôt que de dépenses blockchain au sens large.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,46 milliards USD (2026) | |

| Éditeur sectoriel A | 4,40 milliards USD (2025) | Utilise une année de référence antérieure et un horizon plus long de 2026 à 2036, et le périmètre semble regrouper un ensemble plus large d'applications (incluant le pétrole et le gaz, les opérations et la sécurité), ce qui peut inclure des dépenses de logiciels et de services adjacents. |

| Portail de recherche B | 2,36 milliards USD (2024) | Part d'une base 2024 plus restreinte et structure le marché par composants et utilisateurs finaux, ce qui peut sous-estimer les revenus liés aux plateformes et aux transactions si les projets pilotes et les cas d'usage hors services publics sont considérés comme hors du marché principal. |

Pris ensemble, cette comparaison suggère que l'étape la plus importante consiste à s'accorder sur les revenus véritablement liés aux flux de travail énergétiques activés par la blockchain et sur le moment où ils sont reconnus. En maintenant le périmètre lié à des cas d'usage définis et en vérifiant le rythme d'adoption à l'aide d'indicateurs reproductibles, le dimensionnement reste plus facile à auditer et à mettre à jour à mesure que de nouveaux déploiements passent des projets pilotes à des dépenses réelles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du secteur de la blockchain dans l'énergie ?

Le marché est évalué à 3,46 milliards USD en 2026 et devrait atteindre 9,92 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part de marché ?

Les paiements et les échanges d'énergie entre pairs représentent 37,30 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 27,10 % entre 2026 et 2031.

Quel est le principal moteur d'adoption ?

Les tarifs variables associés aux échanges P2P activés par la blockchain contribuent à l'impact positif le plus élevé sur la croissance projetée, à hauteur de +6,2 % du TCAC.

Comment les problèmes de scalabilité sont-ils traités ?

Les réseaux de preuve d'enjeu économes en énergie et les architectures d'exécution parallèle augmentent le débit tout en réduisant considérablement la consommation énergétique des transactions.

Qui sont les acteurs majeurs dans le paysage concurrentiel ?

Les principaux participants incluent IBM, SAP, Power Ledger, LO3 Energy, KEPCO et Alectra, aux côtés de développeurs de protocoles tels que Solana

Dernière mise à jour de la page le: