Taille et part du marché de la blockchain dans la fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.4 Milliards de dollars |

| Taille du Marché (2031) | 68.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 73.06% CAGR |

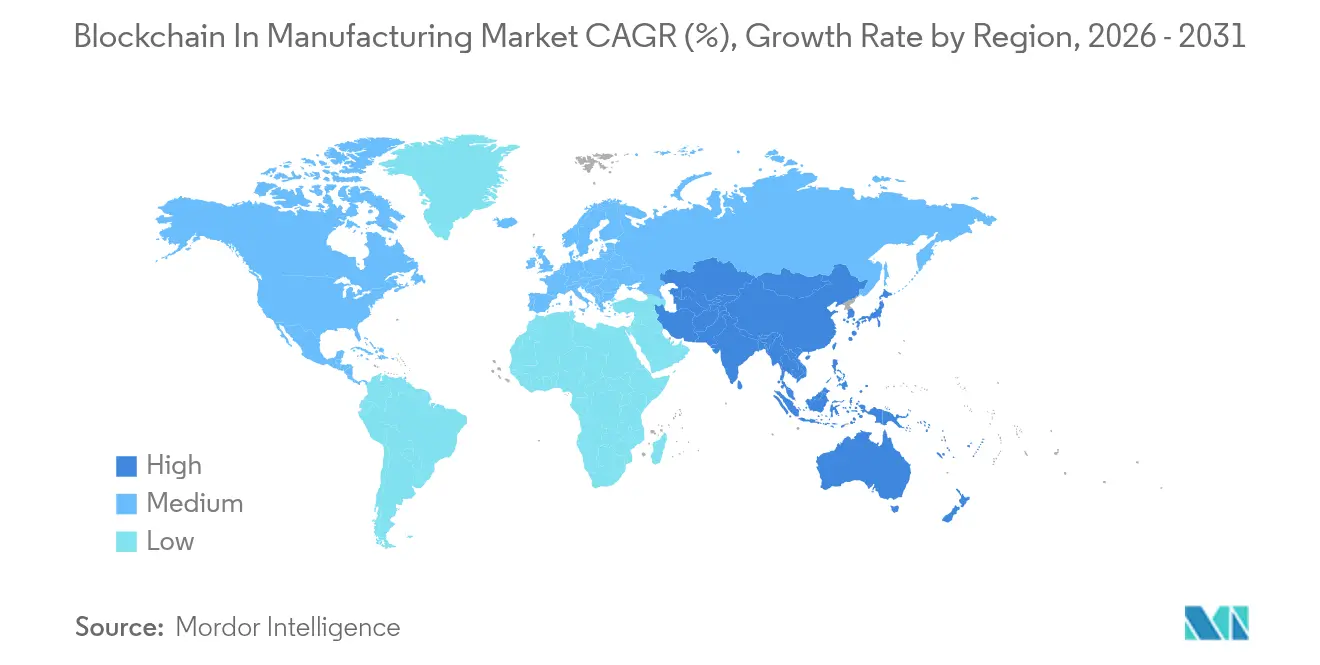

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain dans la fabrication par Mordor Intelligence

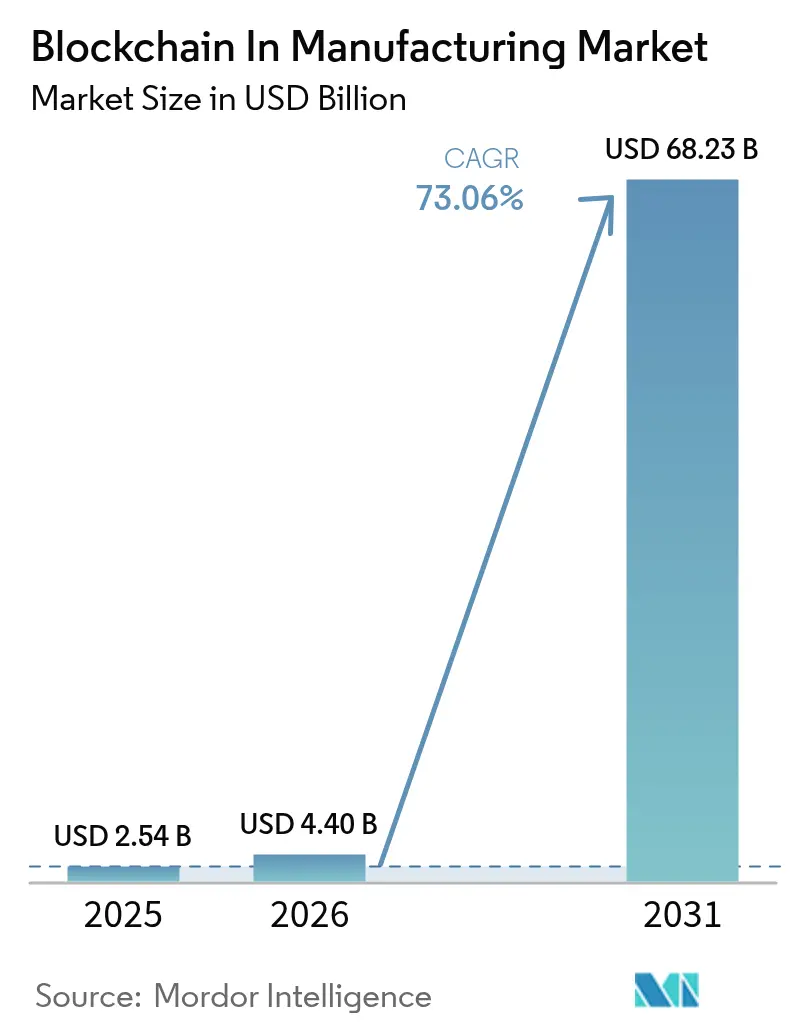

La taille du marché de la blockchain dans la fabrication était évaluée à 2,54 milliards USD en 2025 et devrait croître de 4,4 milliards USD en 2026 pour atteindre 68,23 milliards USD d'ici 2031, à un TCAC de 73,06 % au cours de la période de prévision (2026-2031).

Le déploiement croissant de registres immuables pour la traçabilité des lots, la lutte contre la contrefaçon et la tokenisation des équipements accélère la transition des projets pilotes vers des déploiements à l'échelle de l'entreprise. Un contrôle réglementaire accru, notamment dans le cadre de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments, contraint les fabricants à adopter des registres distribués qui automatisent la sérialisation et la gestion des rappels. Les initiatives d'équipement en tant que service ouvrent de nouveaux flux de revenus, tandis que les plateformes cloud de blockchain en tant que service (BaaS) abaissent les barrières à l'entrée pour les petites et moyennes usines. Bien que la fragmentation des normes et la pénurie de talents opérationnels qualifiés en blockchain tempèrent l'adoption à court terme, les partenariats stratégiques entre les hyperscalers cloud et les équipementiers industriels comblent les lacunes en matière de compétences.

Points clés du rapport

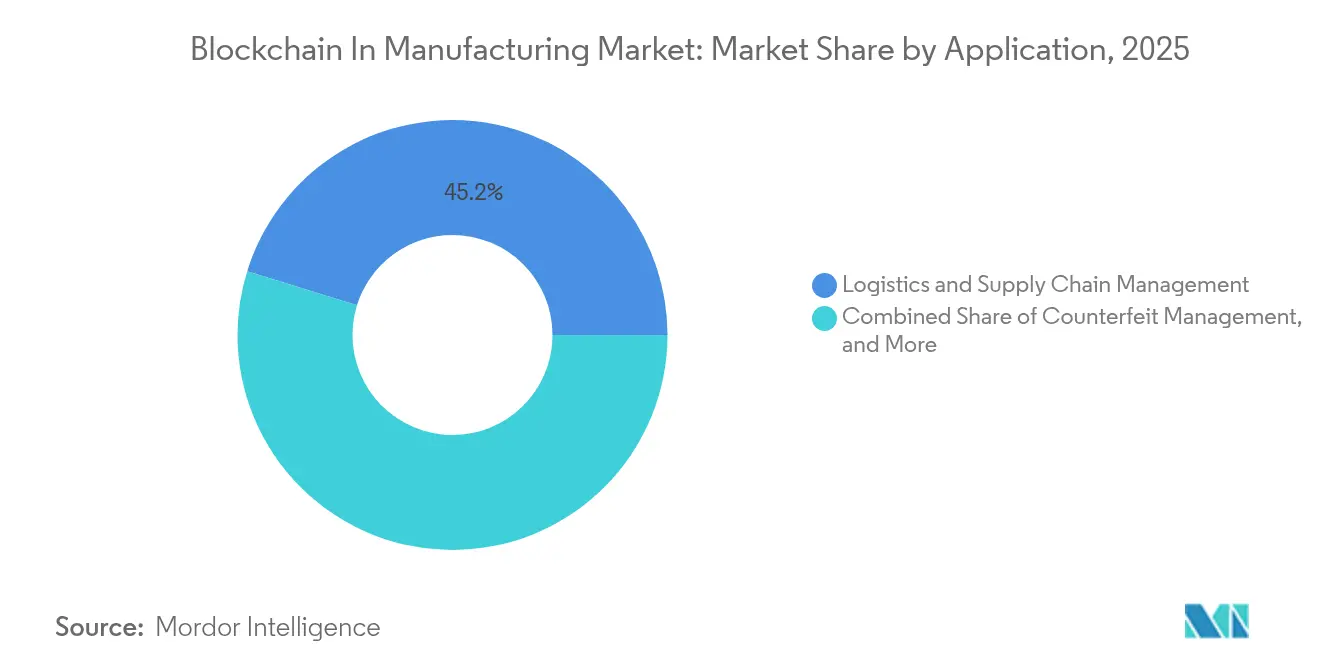

- Par application, la gestion de la logistique et de la chaîne d'approvisionnement a dominé avec 45,20 % de la part du marché de la blockchain dans la fabrication en 2025, tandis que les applications de contrôle qualité et de conformité devraient se développer à un TCAC de 74,20 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur automobile détenait 30,60 % de la taille du marché de la blockchain dans la fabrication en 2025, tandis que le segment pharmaceutique et sciences de la vie enregistre le TCAC le plus rapide à 75,60 % jusqu'en 2031.

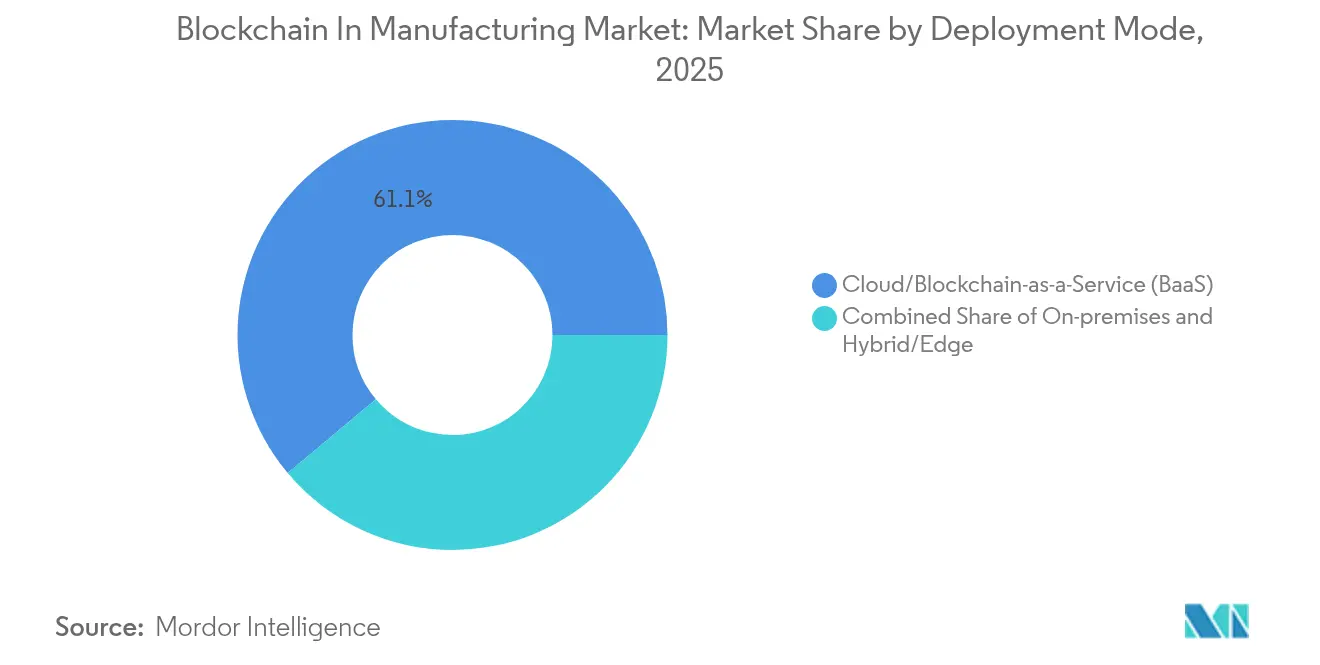

- Par mode de déploiement, les plateformes BaaS basées sur le cloud représentaient 61,10 % de la taille du marché de la blockchain dans la fabrication en 2025 ; les approches hybrides et périphériques affichent la perspective de TCAC la plus forte à 74,80 %.

- Par type de blockchain, le réseau privé/autorisé représentait 57,80 % de la part du marché de la blockchain dans la fabrication en 2025, tandis que le type public de blockchain devrait se développer à un TCAC de 73,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 43,80 % de la part du marché de la blockchain dans la fabrication en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 75,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Blockchain dans la Fabrication*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante du BaaS dans la fabrication discrète | +18.50% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Mandats de traçabilité et de provenance de la chaîne d'approvisionnement | +16.20% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Demande de lutte contre la contrefaçon dans les composants à haute valeur ajoutée | +14.80% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| La tokenisation permet des modèles d'équipement en tant que service | +12.30% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration avec la fabrication additive pour une généalogie sécurisée des pièces | +8.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pilotes de preuves à divulgation nulle de connaissance préservant la confidentialité pour la protection de la propriété intellectuelle | +5.9% | Mondial, secteurs à forte propriété intellectuelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du BaaS dans la fabrication discrète

Le BaaS fourni par le cloud représente désormais 61,8 % des préférences de mise en œuvre parmi les fabricants discrets, une part portée par des environnements clés en main qui éliminent le besoin de gestion spécialisée des nœuds. L'intégration par Microsoft de la télémétrie blockchain dans sa suite d'analyse Fabric permet aux utilisateurs d'interroger les événements de la ligne de production aux côtés des données d'entreprise, réduisant le temps d'intégration des systèmes de 35 %[2]Microsoft Corp., « Microsoft Fabric ajoute la télémétrie blockchain », microsoft.com. Les économies de coûts combinées à la simplification du DevOps garantissent que le BaaS gagne du terrain dans les usines automobiles, électroniques et d'équipements industriels qui nécessitent une intégration rapide tout en maintenant une disponibilité stricte.

Mandats de traçabilité et de provenance de la chaîne d'approvisionnement

La FDA a prolongé le délai de sa règle sur la traçabilité des aliments tout en réaffirmant l'adéquation de la blockchain aux exigences de rapportage immuable au niveau des lots. Les règles parallèles de l'UE sur les passeports numériques de produits renforcent la nécessité de registres distribués à chaque phase du cycle de vie des produits. Les producteurs pharmaceutiques, aérospatiaux et d'électronique grand public intègrent des données de sérialisation dans des registres partagés pour automatiser les rappels, réduisant ainsi les coûts d'audit manuel de 28 %.

Demande de lutte contre la contrefaçon dans les composants à haute valeur ajoutée

La contrefaçon expose les producteurs aérospatiaux et automobiles à des responsabilités en matière de sécurité se chiffrant en milliards de dollars. Les marqueurs à pigments de sécurité de Merck combinés aux preuves blockchain ont réduit les retours frauduleux de 60 % lors des essais pilotes. À mesure que la généalogie des composants est enregistrée sur la chaîne, les fabricants signalent des gains de revenus nets de 2 à 5 % provenant des ventes détournées sur le marché gris.

La tokenisation permettant des modèles d'équipement en tant que service

Les compteurs d'utilisation pilotés par des contrats intelligents permettent aux équipementiers de passer des ventes en capital à la facturation basée sur la performance. Pearson Packaging Systems a réalisé une amélioration de sa marge de 17 % la première année en monétisant les données d'exécution capturées sur un registre autorisé. Les alertes de maintenance prédictive générées à partir de jumeaux numériques tokenisés ont réduit les temps d'arrêt de 22 %, renforçant l'argumentaire économique en faveur de la servitisation activée par la blockchain.

Analyse de l'Impact des Freins sur le Marché de la Blockchain dans la Fabrication*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragmentation des normes et lacunes en matière d'interopérabilité | -12.40% | Mondial, prononcé dans les chaînes multi-fournisseurs | Court terme (≤ 2 ans) |

| Manque de talents en blockchain dans les environnements de technologie opérationnelle | -8.70% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations croissantes concernant la consommation d'énergie pour la traçabilité sur chaîne | -6.3% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incertitude autour des exigences de sécurité post-quantique | -4.8% | Mondial ; défense et infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes et lacunes en matière d'interopérabilité

L'absence de modèles de données universels oblige les fournisseurs à construire des ponts middleware coûteux pour chaque partenaire commercial. Les groupes de travail GS1 et ISO élaborent des schémas communs, mais l'adoption est en retard par rapport aux délais de mise en œuvre qui évoluent rapidement. Les pilotes basés sur des consortiums dans les secteurs automobile et chimique signalent des progrès, mais restent des cas isolés plutôt que des normes.

Manque de talents en blockchain dans les environnements de technologie opérationnelle

L'enquête sur la fabrication intelligente 2025 de Deloitte montre que 65 % des usines citent la pénurie de compétences en blockchain comme leur principal obstacle, un taux supérieur à celui des déploiements d'IA ou de 5G[1]Deloitte, « Enquête sur la fabrication intelligente 2025 », deloitte.com . Combler le fossé entre les cultures informatiques et de technologie opérationnelle nécessite de recycler les ingénieurs en systèmes de contrôle dans la logique des contrats intelligents, un processus qui allonge les délais moyens des projets pilotes de six mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Blockchain dans la Fabrication

Par application :

le contrôle qualité prend de l'élanLes outils de contrôle qualité et de conformité devraient afficher un TCAC de 74,20 % jusqu'en 2031, dépassant la gestion logistique malgré la part de 45,20 % de cette dernière sur le marché de la blockchain dans la fabrication en 2025. Les entreprises pharmaceutiques menant des pilotes de sérialisation FDA signalent une résolution des écarts 30 % plus rapide lorsque les historiques de lots sont stockés sur un registre distribué. Les flux de travail de contrats intelligents qui émettent automatiquement des certificats d'audit remplacent la tenue de registres papier, réduisant les heures de conformité de 40 %. Les applications de deuxième vague comprennent les journaux de maintenance prédictive et l'arbitrage des garanties, où les historiques immuables réduisent les taux de litiges. La détection de contrefaçon reste centrale, car les étiquettes chimiques de qualité luxe alimentent des hachages d'authenticité dans des registres publics, renforçant la confiance des consommateurs. À mesure que les cas d'utilisation se multiplient, le marché de la blockchain dans la fabrication enregistre une traction significative dans les usines en construction neuve et dans les usines existantes.

Les systèmes qualité constituent également l'épine dorsale des schémas émergents de protection de la propriété intellectuelle dans la fabrication additive, où les preuves à divulgation nulle de connaissance confirment la conformité de la conception sans révéler les secrets commerciaux. Les fabricants de composants électroniques intègrent des signatures cryptographiques embarquées dans les appareils avec le registre, renforçant la précision des rappels. Cette convergence de la qualité, de la conformité et de la lutte contre la contrefaçon accélère l'intérêt des entreprises pour les plateformes interopérables, renforçant le récit de croissance du marché de la blockchain dans la fabrication.

Par secteur d'utilisation final :

accélération pharmaceutiqueLes usines automobiles ont dominé les revenus avec 30,60 % en 2025, reflétant d'importantes obligations de traçabilité des pièces et des investissements matures dans l'Industrie 4.0. Néanmoins, les producteurs des sciences de la vie élargiront la taille du marché de la blockchain dans la fabrication pour leur segment à un TCAC de 75,60 % jusqu'en 2031, car la sérialisation, le suivi de la chaîne du froid et la traçabilité au niveau du patient deviennent obligatoires en vertu des réglementations sanitaires mondiales. Les fabricants de médicaments collaborant avec IBM et Merck ont signalé une exécution des rappels 25 % plus rapide lors d'audits simulés. Les intégrateurs aérospatiaux et de défense adoptent des registres de généalogie sécurisée des pièces pour les composants imprimés en 3D, atténuant les risques de falsification. Les marques d'électronique grand public intègrent des jetons de garantie dans les produits pour rationaliser le service après-vente, tandis que les transformateurs alimentaires et de boissons déploient un suivi de la ferme à la fourchette pour satisfaire aux audits de durabilité. Collectivement, la diversification verticale élargit l'empreinte du secteur de la blockchain dans la fabrication au-delà des premiers adoptants.

Par mode de déploiement :

émergence de l'approche hybride périphériqueLes services cloud ont capturé 61,10 % des revenus de 2025, illustrant une forte demande initiale pour les piles gérées. Pourtant, les architectures hybrides et périphériques enregistreront un TCAC de 74,80 % jusqu'en 2031, car les usines intègrent des nœuds légers directement sur les équipements pour répondre aux seuils de latence inférieurs à la seconde. Siemens et Minima ont démontré que la validation au niveau des appareils maintient l'intégrité des données même lorsque la connectivité est défaillante, un avantage crucial pour les lignes robotiques à grande vitesse. Les nœuds périphériques traitent 90 % des transactions localement avant d'ancrer les résumés dans les chaînes cloud, réduisant les coûts de bande passante tout en préservant les pistes d'audit. Les installations sur site persistent là où les règles de souveraineté des données prévalent, notamment dans les secteurs de la défense, mais leur croissance reste modeste. Le passage aux architectures hybrides positionne le marché de la blockchain dans la fabrication pour une adoption plus large dans les opérations sensibles à la latence.

Par type de blockchain :

croissance des réseaux publics et accent sur l'interopérabilitéLes réseaux privés et autorisés détenaient 57,80 % de la part des revenus en 2025, portés par les exigences de contrôle de la gouvernance. Les chaînes publiques, cependant, se développeront à un TCAC de 73,85 % à mesure que les cadres de preuve d'enjeu allègent les charges énergétiques et que les protocoles à divulgation nulle de connaissance dissimulent les données sensibles sur les registres ouverts. Les entreprises tirent parti de la liquidité et des outils écosystémiques des réseaux publics établis tout en ancrant les charges utiles confidentielles hors chaîne. Les modèles de consortium comblent le fossé pour les besoins spécifiques à un secteur, tels que les passeports de pièces automobiles. Les ponts inter-chaînes en cours de développement par les organismes de normalisation permettent aux événements de fabrication enregistrés sur des chaînes privées de se synchroniser avec les écosystèmes publics, créant une visibilité unifiée. À mesure que l'interopérabilité mûrit, les parties prenantes anticipent que l'adoption des réseaux publics remodèlera les structures de coûts et les attentes en matière d'évolutivité sur l'ensemble du marché de la blockchain dans la fabrication.

Analyse géographique

Marché de la Blockchain dans la Fabrication en Amérique du Nord

L'Amérique du Nord a détenu 43,80 % des revenus de 2025 en raison des mandats de la FDA, d'une infrastructure cloud établie et d'un fort soutien en capital-risque pour les startups de registres distribués. Les exigences de sérialisation pharmaceutique et de traçabilité des pièces aérospatiales ont conduit à des premières preuves de concept qui ont depuis été déployées à l'échelle de plusieurs usines. Les incitations au niveau des États ont en outre soutenu l'adoption par les PME.

Marché de la Blockchain dans la Fabrication en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus élevé, prévu à 75,20 % entre 2026 et 2031, reflétant de vastes initiatives de numérisation telles que les projets pilotes de blockchain industrielle de la Chine et la feuille de route des usines intelligentes de la Société 5.0 du Japon. Le Projet Tridecagon de la Banque Asiatique de Développement illustre l'engagement régional en faveur des règlements distribués interbancaires qui s'alignent sur les flux de crédit à l'exportation manufacturière. Les clusters électroniques de l'Inde et les accords sur la chaîne d'approvisionnement en batteries de la Corée du Sud ajoutent de l'élan, catalysant l'adoption par les fournisseurs de rang 2.

Marché de la Blockchain dans la Fabrication en Europe

L'Europe s'impose comme un adoptant centré sur la durabilité, tirant parti des Passeports Numériques de Produits pour documenter les empreintes carbone et les indicateurs d'économie circulaire. Les équipementiers automobiles allemands utilisent des registres partagés pour suivre la teneur en acier recyclé, tandis que les grands donneurs d'ordre aérospatiaux français adoptent la blockchain pour gérer les poudres de fabrication additive. Les fabricants nordiques alimentent des réseaux à accès restreint avec de l'énergie hydraulique et éolienne, répondant ainsi aux attentes ESG. Les projets d'espaces de données transfrontaliers favorisent l'interopérabilité, ce qui laisse supposer que les mises en œuvre régionales convergeront sous une gouvernance commune à mesure que le marché de la blockchain dans la fabrication arrivera à maturité à l'échelle mondiale.

Paysage concurrentiel

L'intensité concurrentielle est modérée avec des signes de consolidation, les entreprises préférant des plateformes de bout en bout. IBM, Microsoft, SAP et Oracle intègrent l'orchestration blockchain avec les suites ERP, IoT et analytiques, capturant 38 % des facturations de plateformes en 2024. Leur avantage repose sur des contrats d'entreprise préexistants, des modules de conformité clés en main et des points de présence cloud mondiaux.

Des spécialistes tels que VeChain, Chronicled et SyncFab se taillent des niches dans les biens de luxe, la traçabilité pharmaceutique et la découverte de fournisseurs, respectivement. Ils se démarquent par leur expertise sectorielle et des déploiements plus légers. Les alliances stratégiques comblent les lacunes ; par exemple, IBM et Merck pilotent des registres de lots conformes à la FDA, et Zebra Technologies s'associe à Merck KGaA sur M-Trust pour la lutte contre la contrefaçon.

Les nouveaux entrants poursuivent des piles natives pour la périphérie, la cryptographie post-quantique et les preuves à divulgation nulle de connaissance. L'investissement de Siemens dans les nœuds résidents sur les appareils souligne l'appétit des équipementiers pour les registres embarqués. Les dépôts de brevets de BMW et Ford révèlent l'intérêt des constructeurs automobiles pour des flux de travail de traçabilité propriétaires. Les dépenses soutenues en R&D et les alliances écosystémiques signalent que l'étendue des plateformes et l'influence sur les normes façonneront le leadership sur le marché de la blockchain dans la fabrication jusqu'en 2030.

Leaders du secteur de la blockchain dans la fabrication

IBM Corporation

Microsoft Corporation

Intel Corporation

Amazon Web Services, Inc.

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Blockchain dans la Fabrication

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Amazon Web Services Inc.

- Accenture PLC

- Wipro Limited

- Infosys Ltd

- Intel Corporation

- Advanced Micro Devices Inc.

- VeChain Technology

- Chronicled Inc.

- SyncFab

- Siemens AG

- Honeywell International Inc.

- General Electric

- R3 LLC

- ConsenSys

- Kaleido

- BlockApps Inc.

Lire l'Analyse des Entreprises du Marché de la Blockchain dans la Fabrication

Développements Récents du Secteur sur le Marché de la Blockchain dans la Fabrication

- Juin 2025 : Microsoft a intégré la télémétrie blockchain de Space & Time dans sa suite d'analyse Fabric, élargissant les informations sur la production en temps réel.

- Mai 2025 : SEALSQ a introduit QVault TPM avec des algorithmes post-quantiques approuvés par le NIST pour les applications de défense et automobiles.

- Mars 2025 : Siemens et Minima ont intégré des blockchains centrées sur l'IoT dans les appareils de fabrication, faisant progresser la validation sécurisée en périphérie.

- Janvier 2025 : Dfns s'est associé à Arianee pour améliorer les passeports numériques de produits sur la blockchain, aidant les marques à suivre la propriété et les journaux de service pour une efficacité accrue dans la lutte contre la contrefaçon.

Portée du rapport sur le marché mondial de la blockchain dans la fabrication

La technologie blockchain, basée sur la technologie pair à pair, est un registre distribué qui permet le stockage de données à l'échelle mondiale, permettant à tout utilisateur du réseau de consulter les entrées précédentes en temps réel.

Le marché de la blockchain dans la fabrication est segmenté par application (gestion de la logistique et de la chaîne d'approvisionnement, gestion de la contrefaçon, contrôle qualité et conformité), secteur d'utilisation final (automobile, aérospatiale et défense, pharmaceutique, électronique grand public) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde)

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Gestion de la logistique et de la chaîne d'approvisionnement |

| Gestion de la contrefaçon |

| Contrôle qualité et conformité |

| Maintenance prédictive et suivi des actifs |

| Contrats intelligents pour les achats |

| Autres applications |

| Automobile |

| Aérospatiale et défense |

| Pharmaceutique et sciences de la vie |

| Électronique grand public |

| Machines industrielles |

| Alimentation et boissons |

| Autres secteurs |

| Sur site |

| Cloud/Blockchain en tant que service (BaaS) |

| Hybride/Périphérique |

| Public |

| Privé/Autorisé |

| Consortium |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par application | Gestion de la logistique et de la chaîne d'approvisionnement | ||

| Gestion de la contrefaçon | |||

| Contrôle qualité et conformité | |||

| Maintenance prédictive et suivi des actifs | |||

| Contrats intelligents pour les achats | |||

| Autres applications | |||

| Par secteur d'utilisation final | Automobile | ||

| Aérospatiale et défense | |||

| Pharmaceutique et sciences de la vie | |||

| Électronique grand public | |||

| Machines industrielles | |||

| Alimentation et boissons | |||

| Autres secteurs | |||

| Par mode de déploiement | Sur site | ||

| Cloud/Blockchain en tant que service (BaaS) | |||

| Hybride/Périphérique | |||

| Par type de blockchain | Public | ||

| Privé/Autorisé | |||

| Consortium | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la blockchain dans la fabrication ?

Le marché de la blockchain dans la fabrication est évalué à 4,4 milliards USD en 2026.

À quelle vitesse le marché se développera-t-il au cours des cinq prochaines années ?

Le chiffre d'affaires devrait augmenter à un TCAC de 73,06 %, pour atteindre 68,23 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les solutions de contrôle qualité et de conformité affichent la croissance la plus élevée, progressant à un TCAC de 74,20 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique ?

Les programmes de numérisation soutenus par les gouvernements en Chine, au Japon et en Inde propulsent l'Asie-Pacifique à un TCAC de 75,20 % jusqu'en 2031.

Qui sont les principaux fournisseurs de technologie dans ce domaine ?

IBM, Microsoft, SAP et Oracle dominent les revenus des plateformes, tandis que VeChain et Chronicled se spécialisent dans les déploiements spécifiques à la fabrication.

Quel obstacle majeur pourrait ralentir l'adoption à court terme ?

La fragmentation des normes d'interopérabilité constitue le frein le plus important, pouvant réduire l'impact sur le TCAC de 12,4 %.

Dernière mise à jour de la page le: