Taille et part du marché Web 3.0 Blockchain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.2 Milliards de dollars |

| Taille du Marché (2031) | 56.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

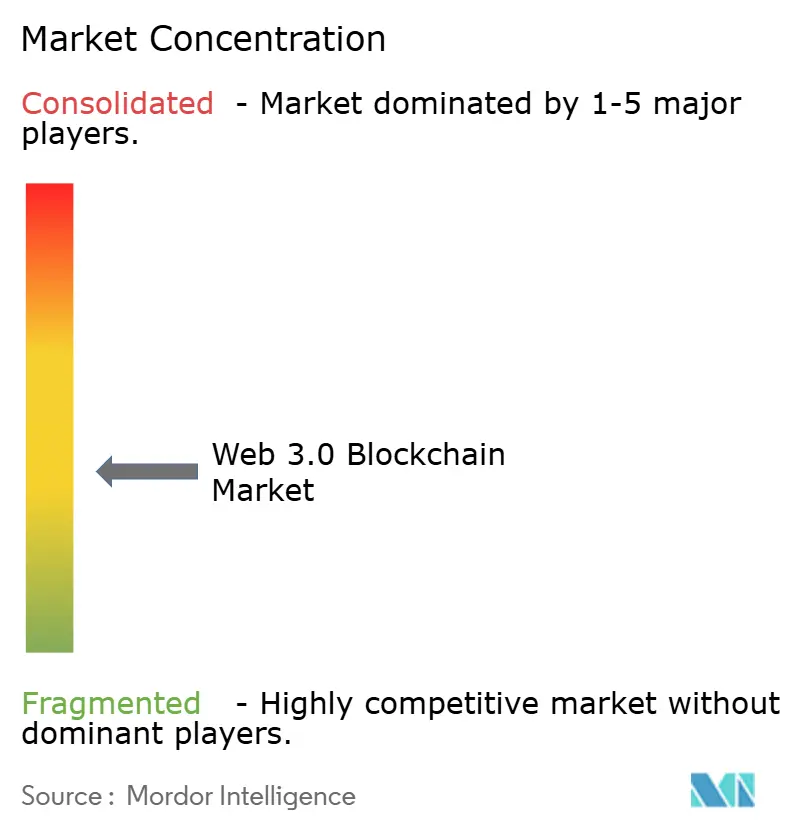

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Web 3.0 Blockchain par Mordor Intelligence

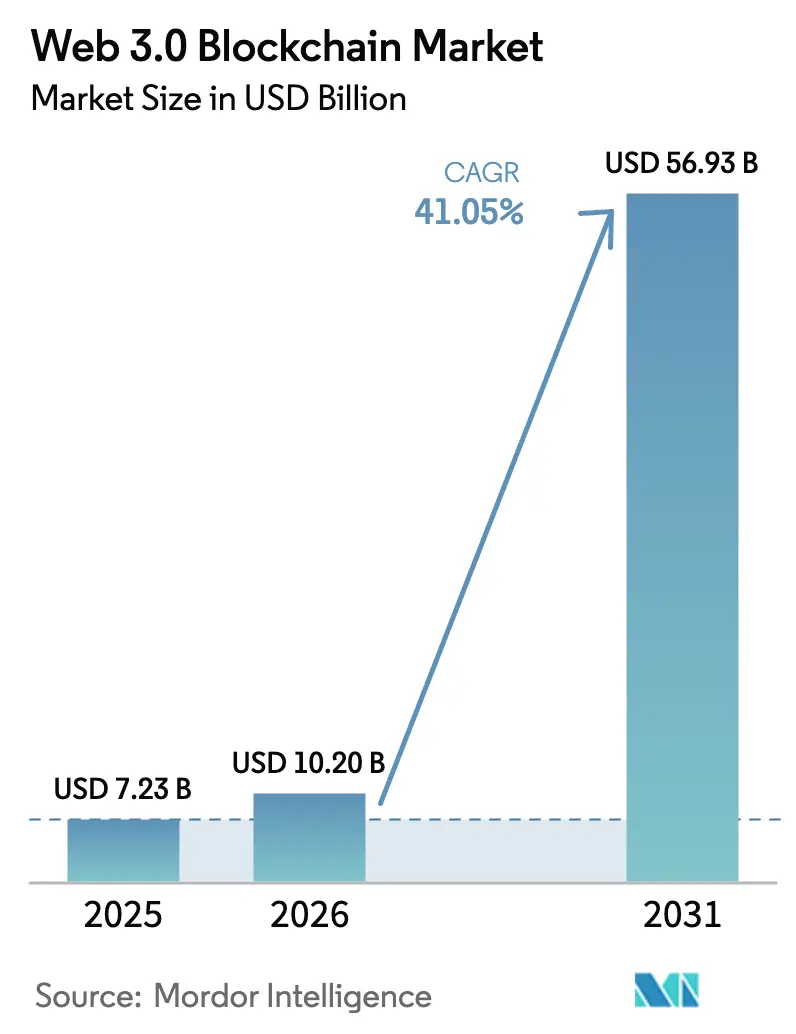

La taille du marché Web 3.0 Blockchain en 2026 est estimée à 10,2 milliards USD, en croissance par rapport à la valeur 2025 de 7,23 milliards USD, avec des projections pour 2031 montrant 56,93 milliards USD, croissant à un TCAC de 41,05 % sur la période 2026-2031.

Cette trajectoire est ancrée dans la migration des architectures Web 2.0 centralisées vers des modèles décentralisés permettant la propriété vérifiable des données et des actifs numériques. La clarté réglementaire autour des stablecoins, l'intérêt institutionnel croissant pour la finance décentralisée (DeFi) et la tokenisation des actifs du monde réel et des ressources de calcul d'IA renforcent l'attrait des infrastructures décentralisées. Les grands réseaux de paiement entrent dans l'écosystème ; l'acquisition par Stripe de la plateforme de stablecoins Bridge pour 1,1 milliard USD souligne la volonté d'intégrer la monnaie programmable dans les flux financiers grand public. La demande ESG en matière de traçabilité des chaînes d'approvisionnement, associée aux protocoles de preuve d'enjeu économes en énergie, oriente les entreprises vers des pistes d'audit basées sur la blockchain. Un financement par capital-risque constant a également soutenu l'innovation technologique et l'expansion de l'écosystème.

Points clés du rapport

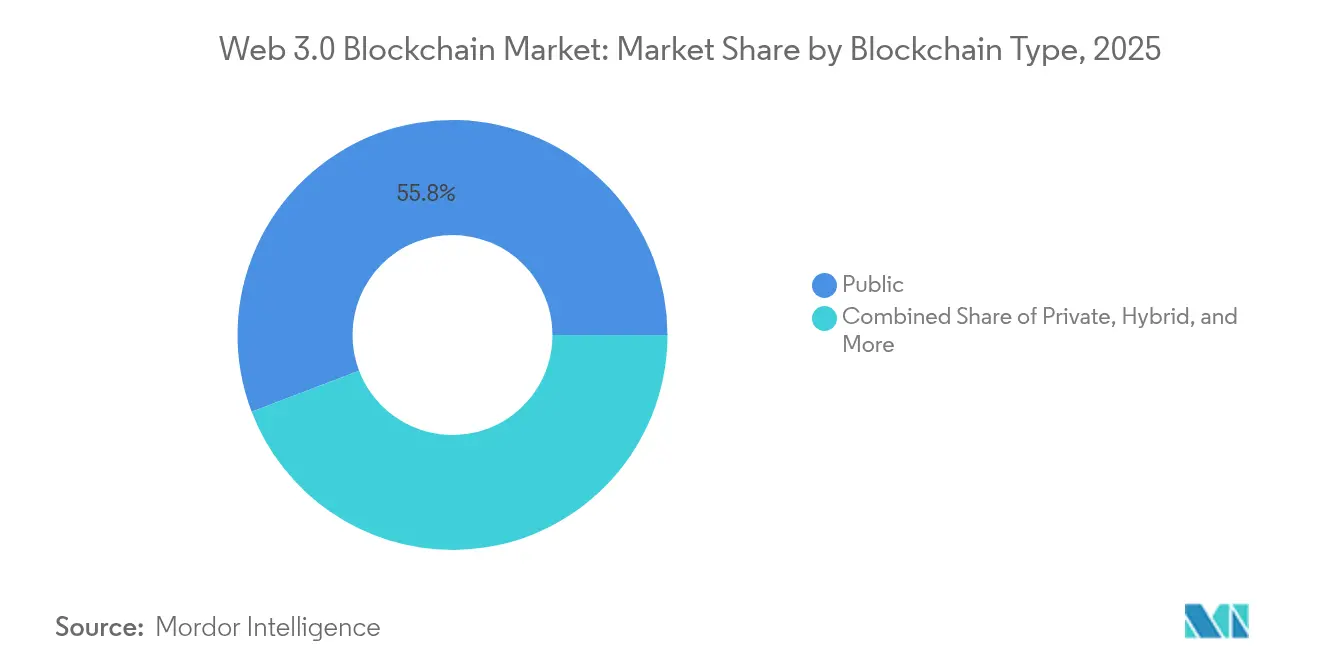

- Par type de blockchain, les réseaux publics ont dominé avec 55,80 % de la part de marché Web 3.0 Blockchain en 2025 ; les blockchains de consortium devraient croître à un TCAC de 64,9 % jusqu'en 2031.

- Par application, la finance décentralisée a représenté 37,20 % des revenus en 2025, tandis que les jeux vidéo et le métavers affichent le TCAC le plus rapide à 62,8 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI a capturé 40,90 % de la taille du marché Web 3.0 Blockchain en 2025 ; le commerce de détail et l'e-commerce est positionné pour un TCAC de 51,3 % jusqu'en 2031.

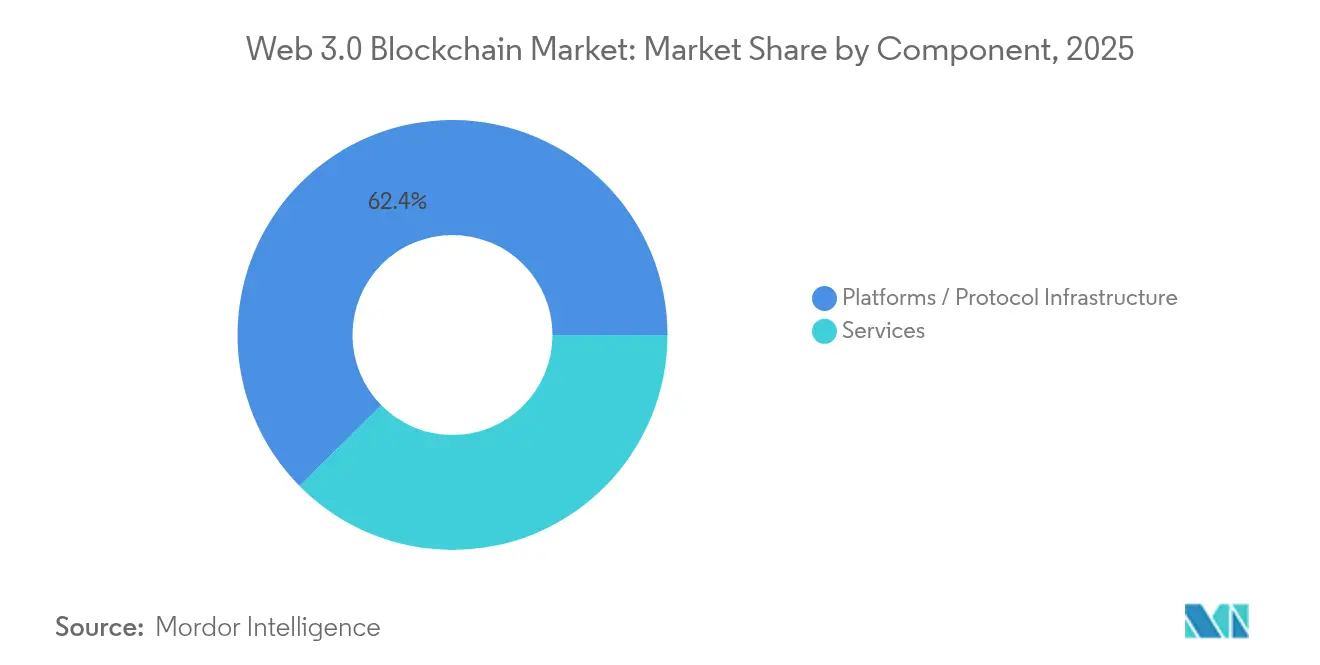

- Par composant, l'infrastructure de plateforme/protocole a représenté 62,40 % de la taille du marché Web 3.0 Blockchain en 2025 ; les services se développeront à un TCAC de 55,6 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 60,10 % de la part de marché en 2025, tandis que les PME devraient afficher un TCAC de 52,2 % jusqu'en 2031.

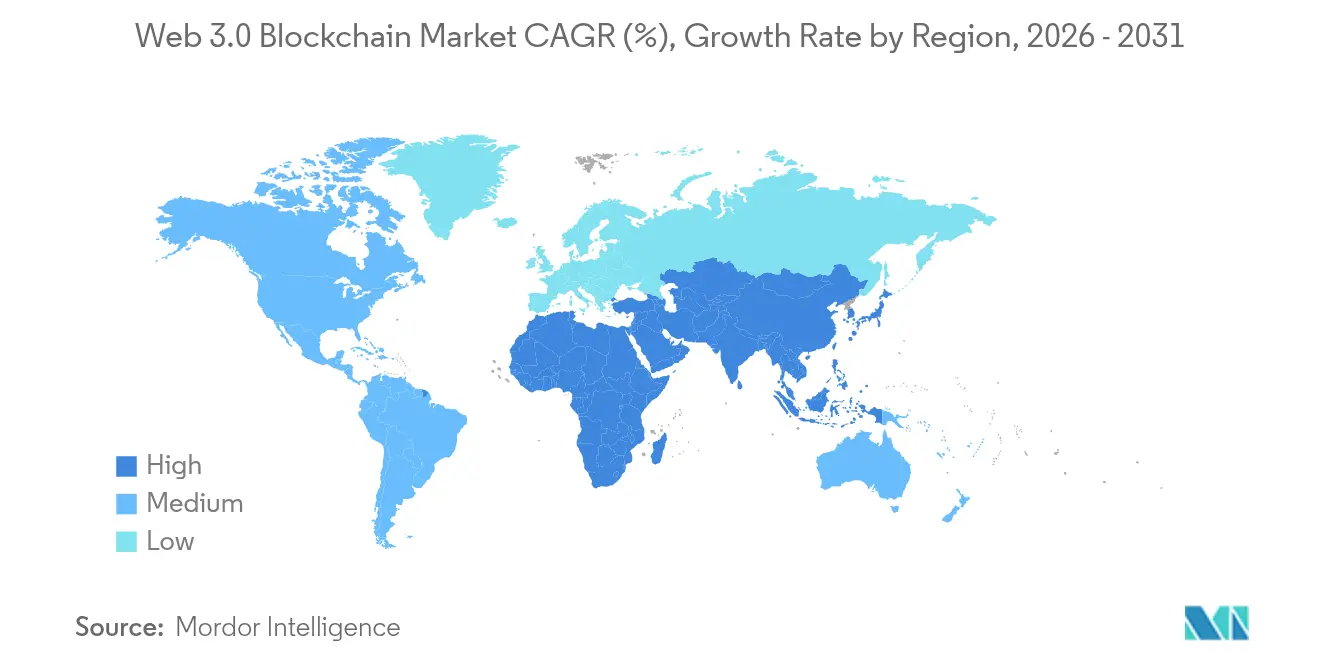

- Par géographie, l'Amérique du Nord représentait 45,20 % de la part de marché Web 3.0 Blockchain en 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 40,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché Web 3.0 Blockchain

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement institutionnel croissant des infrastructures DeFi | +8.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Pression des entreprises pour la traçabilité et l'auditabilité de la chaîne d'approvisionnement | +6.7% | UE, pôles de fabrication Asie-Pacifique | Long terme (≥ 4 ans) |

| Clarté réglementaire pour les stablecoins dans les économies du G20 | +9.1% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des économies de jetons Web3 dans les jeux vidéo et le métavers | +5.8% | Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Tokenisation des ressources de calcul d'IA | +4.3% | Amérique du Nord, premiers adoptants mondiaux | Moyen terme (2-4 ans) |

| Croissance des projets DePIN | +7.1% | Mondial, prononcé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement institutionnel croissant des infrastructures DeFi

Les banques traditionnelles règlent désormais des dépôts et des titres tokenisés sur des chaînes publiques afin de réduire les cycles de réconciliation et d'améliorer la transparence. La première transaction de JPMorgan sur une chaîne publique via le protocole d'interopérabilité inter-chaînes (CCIP) de Chainlink avec Ondo Finance signale le glissement plus large des services de trésorerie vers la liquidité DeFi conforme. L'acquisition par le DTCC de Securrency pour 50 millions USD reflète l'intention d'intégrer la conformité programmable dans les flux de travail post-négociation. Le réseau multi-jetons de Mastercard s'aligne avec Kinexys de JPMorgan pour rationaliser les paiements B2B, illustrant comment les infrastructures de paiement se transforment en couches de règlement multi-chaînes. La liquidité croissante, les pistes d'audit transparentes et les règles de conformité automatisées poussent les institutions à exiger une infrastructure blockchain haute performance. Cette dynamique continuera d'élever le marché Web 3.0 Blockchain à mesure que les dépositaires et les gestionnaires d'actifs standardisent les processus tokenisés.

Pression des entreprises pour la traçabilité et l'auditabilité de la chaîne d'approvisionnement

Les multinationales adoptent la blockchain pour satisfaire aux obligations de divulgation ESG et aux contrôles d'authenticité des produits. Les registres immuables offrent une visibilité de bout en bout sur l'approvisionnement en matières premières, soutenant directement les objectifs d'économie circulaire. Les contrats intelligents automatisent la collecte de preuves pour les audits environnementaux, réduisant les coûts d'inspection manuelle et limitant la fraude. Des projets pilotes précoces dans l'automobile européen et l'électronique Asie-Pacifique ont démontré des tableaux de bord de traçabilité en temps réel qui réduisent les délais de rappel et l'exposition à la contrefaçon. À mesure que les normes de conformité se renforcent, les entreprises intègrent des blockchains de consortium dans leurs flux de fabrication, ce qui amplifiera la demande de plateformes sur le marché Web 3.0 Blockchain.

Clarté réglementaire pour les stablecoins dans les principales économies du G20

Le futur régime de licences de Hong Kong, le règlement sur les marchés de crypto-actifs de l'UE et la multiplication des licences de jetons de paiement numérique à Singapour ont supprimé les principaux obstacles à la conformité. Une supervision harmonisée permet aux entreprises financières de détenir et de transiger des jetons adossés à des monnaies fiduciaires, ouvrant la voie au règlement transfrontalier et aux applications de garantie sur chaîne. La standardisation donne également aux entreprises la confiance nécessaire pour intégrer la monnaie programmable dans leurs systèmes de planification des ressources d'entreprise. L'intégration accélérée des stablecoins réglementés est donc le principal catalyseur de l'expansion à court terme du marché Web 3.0 Blockchain.

Accélération des économies de jetons Web3 dans les jeux vidéo et le métavers

Les éditeurs de jeux exploitent les jetons non fongibles (NFT) pour offrir des actifs appartenant aux joueurs et des revenus de trading secondaire. La collaboration de la FIFA avec Mythical Games pour FIFA Rivals illustre comment les franchises sportives monétisent l'engagement des fans via des objets de collection blockchain [1]FIFA, "FIFA s'associe à Mythical Games pour FIFA Rivals," fifa.com. La migration de Maplestory vers Avalanche permet aux utilisateurs de créer des objets en jeu avec une rareté vérifiable, mêlant contenu généré par les utilisateurs et mécaniques de jeu-pour-gagner. The Sandbox a levé 20 millions USD pour alimenter les économies de créateurs, signalant la confiance des investisseurs dans les modèles de métavers ouverts [3]Animoca Brands, "The Sandbox lève 20 millions USD," animocabrands.com. La hausse du nombre de portefeuilles actifs et du débit des micro-transactions élargit l'activité haute fréquence sur chaîne, soutenant la demande de blockchains à faible latence sur le marché Web 3.0 Blockchain.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière d'interopérabilité inter-chaînes et d'évolutivité | -3.8% | Mondial, déploiements multi-chaînes | Moyen terme (2-4 ans) |

| Régimes réglementaires mondiaux fragmentés et en évolution rapide | -4.2% | Marchés émergents en particulier | Court terme (≤ 2 ans) |

| Fuite des talents Web3 vers les laboratoires d'IA à modèles fondamentaux | -2.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Inférence d'IA sur chaîne à forte consommation d'énergie et plafonds énergétiques | -1.9% | Mondial, sous les projecteurs réglementaires dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière d'interopérabilité inter-chaînes et d'évolutivité

Les entreprises opérant des stratégies multi-réseaux se heurtent à des silos de liquidité et à une complexité importante de gestion des clés. Bien que le XCM de Polkadot et l'IBC de Cosmos offrent des ponts de transmission de messages, chacun exige des hypothèses de sécurité distinctes et une expertise développeur significative [2]Polkadot Foundation, "Documentation XCM V3," polkadot.network. Le partenariat de Microsoft avec Axelar vise à fournir des abstractions au niveau API, mais la complexité opérationnelle reste élevée. Tant que des normes de communication généralisées et transparentes n'auront pas mûri, les grandes entreprises hésiteront à déplacer des flux de travail critiques sur chaîne, modérant ainsi la croissance du marché Web 3.0 Blockchain.

Régimes réglementaires mondiaux fragmentés et en évolution rapide

Des règles divergentes, allant des positions disparates de l'Amérique latine aux cadres stratifiés du Qatar, obligent les opérateurs blockchain multinationaux à maintenir des piles de conformité spécifiques à chaque juridiction. L'évolution constante des politiques contraint les équipes juridiques à surveiller les projets de loi et à adapter les paramètres des contrats intelligents, ce qui gonfle les coûts opérationnels. L'incertitude quant à la classification des jetons en tant que matières premières ou valeurs mobilières refroidit la formation de capital dans les économies émergentes. Par conséquent, une supervision incohérente pourrait différer les déploiements et freiner les gains à court terme pour le marché Web 3.0 Blockchain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de blockchain : les réseaux de consortium stimulent l'adoption en entreprise

Les blockchains publiques ont contribué à hauteur de 55,80 % de la part de marché Web 3.0 Blockchain en 2025, portées par la gouvernance open source et des écosystèmes de développeurs robustes. Leur architecture transparente sous-tend l'activité DeFi, NFT et jeux vidéo, alimentant des effets de réseau qui attirent la liquidité. Cependant, à mesure que les entités réglementées recherchent des contrôles d'autorisation, les conceptions de consortium enregistrent un TCAC de 64,9 % jusqu'en 2031, le plus élevé du segment. Ces réseaux équilibrent les avantages du registre partagé avec une gestion définie des membres, de l'identité et des contrôles de conformité, s'alignant sur les cadres de gestion des risques des entreprises.

La montée en puissance des consortiums signale une voie pragmatique intermédiaire pour les entreprises qui nécessitent des environnements auditables mais privés. Les consortiums verticaux spécifiques dans le financement du commerce, l'expédition et les produits pharmaceutiques mutualisent les ressources pour diffuser les coûts d'infrastructure. Les modèles de contrats intelligents standardisent les flux de travail, accélérant les délais d'intégration et minimisant le code personnalisé. Cette collaboration renforce la demande d'outils de gouvernance unifiés et d'offres de nœuds en tant que service, consolidant le marché Web 3.0 Blockchain.

Par application/cas d'usage : le DePIN émerge comme le segment à la croissance la plus rapide

Les applications de jeux vidéo et de métavers représentaient la tranche la plus dynamique des dépenses globales en 2025 et devraient croître à un TCAC de 62,8 % jusqu'en 2031, le plus rapide parmi tous les cas d'usage. La finance décentralisée représente toujours 37,20 % des revenus 2025 et reste l'épine dorsale de liquidité du marché Web 3.0 Blockchain, mais les micro-transactions axées sur l'engagement dans les titres de jeu-pour-gagner font désormais évoluer l'activité quotidienne sur chaîne. Les réseaux publics à haut débit et les chaînes latérales offrant des temps de confirmation inférieurs à la seconde donnent aux développeurs la marge de performance nécessaire pour la logique de jeu en temps réel, stimulant une demande d'infrastructure soutenue.

Les écosystèmes de métavers étendent l'utilité de la blockchain au-delà des primitives financières en permettant la propriété numérique vérifiable d'avatars, de parcelles de terrain et d'actifs en jeu. Les NFT sous-tendent le trading secondaire et les redevances de l'économie des créateurs, tandis que l'accès à des événements virtuels réservé aux détenteurs de jetons approfondit la fidélisation des utilisateurs. La vague des jeux vidéo et du métavers agit donc comme un test de résistance haute fréquence pour les mécanismes de consensus à faible latence, accélérant les investissements dans les feuilles de route en matière de fragmentation, de rollups à connaissance nulle et de stockage centré sur les objets. Combinées, ces charges de travail axées sur le divertissement sont appelées à augmenter la taille du marché Web 3.0 Blockchain pour les services de couche applicative et les intergiciels, remodelant la façon dont la valeur est générée et échangée sur les plateformes de médias interactifs.

Par secteur d'utilisateur final : l'accélération du commerce de détail remet en cause la domination du BFSI

Les institutions financières représentent 40,90 % de la taille du marché Web 3.0 Blockchain en 2025, s'appuyant sur la technologie pour le règlement en temps réel, l'automatisation du financement du commerce et la conformité KYC. Les registres à autorisation facilitent les transferts de grande valeur tandis que l'analytique sur chaîne limite les risques de financement illicite. Néanmoins, les acteurs du commerce de détail et de l'e-commerce suivent un TCAC de 51,3 % jusqu'en 2031, à mesure que l'appétit des consommateurs pour les produits à provenance vérifiée et les paiements transfrontaliers sans friction augmente. Les programmes de fidélité à accès par jetons convertissent également l'engagement en valeur vie mesurable.

Les organismes de santé, de logistique et du secteur public intègrent la blockchain pour l'intégrité des données et la délivrance de justificatifs vérifiables. L'étendue de l'adoption signale que l'échange de données à confiance minimisée évolue vers une capacité horizontale. Les fournisseurs qui proposent des moteurs de politique configurables et des API sectorielles sont bien positionnés pour capter des portefeuilles supplémentaires sur le marché Web 3.0 Blockchain.

Par composant : la croissance des services reflète la complexité de mise en œuvre

Les plateformes et protocoles de base ont généré 62,40 % des revenus en 2025, ancrant les couches critiques de consensus, de contrats intelligents et de stockage. La haute disponibilité, les bases de code auditées et les cadres d'interopérabilité restent les principaux critères de sélection pour les clients réglementés. Pendant ce temps, les services — couvrant le conseil, l'intégration de systèmes, la gestion de nœuds et les outils de conformité — s'accélèrent à un TCAC de 55,6 %. Les entreprises ont besoin d'un accompagnement de bout en bout pour cartographier les flux de processus, concevoir des infrastructures hybrides et aligner les contrats intelligents sur les statuts juridictionnels.

La croissance des engagements de services gérés démontre que la fidélisation des solutions repose désormais sur une livraison de valeur holistique plutôt que sur le débit brut. Les fournisseurs combinant l'orchestration multi-chaînes, les tableaux de bord d'audit et le support 24h/24 et 7j/7 comblent les lacunes perçues en matière de compétences, élargissant ainsi les dépenses totales adressables au sein du marché Web 3.0 Blockchain.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à des solutions simplifiées

Les grandes entreprises ont capturé 60,10 % des dépenses en 2025 grâce à leurs ressources financières importantes, leurs talents internes et leurs équipes réglementaires capables de piloter des déploiements pluriannuels. Elles poursuivent des intégrations sur mesure qui intègrent directement la blockchain dans les piles de trésorerie, ERP et d'intégration des fournisseurs. À l'inverse, les PME devraient afficher un TCAC de 52,2 % grâce aux modèles de blockchain en tant que service, aux portefeuilles clés en main et aux modèles de contrats intelligents à faible code.

Les offres natives du cloud abstraient les opérations de nœuds, permettant aux petites entreprises d'accéder à des programmes de fidélité tokenisés et à la visibilité de la chaîne d'approvisionnement sans infrastructure à forte intensité de capital. Les partenariats entre les clouds hyperscale et les passerelles Web3 réduisent les cycles de déploiement, catalysant la participation à la base et élargissant l'entonnoir du marché Web 3.0 Blockchain.

Analyse géographique

L'Amérique du Nord détenait 45,20 % de la part de marché Web 3.0 Blockchain en 2025, soutenue par des marchés de capitaux matures, des émetteurs de stablecoins réglementés et une concentration dense de talents technologiques. Les grandes banques telles que JPMorgan et les dépositaires comme BNY Mellon intègrent des infrastructures tokenisées dans les systèmes bancaires de base, encourageant l'expérimentation fintech en aval. Les programmes de subventions et les bacs à sable réglementaires dans certains États américains offrent des rampes de lancement conformes pour les start-ups.

L'Europe capitalise sur le cadre MiCA de l'UE qui harmonise l'émission de jetons et les licences des prestataires de services. Les grandes économies — Allemagne, France et Italie — pilotent des justificatifs d'identité nationaux et la tokenisation d'obligations vertes sur des registres à autorisation. Les mandats d'efficacité énergétique suscitent de l'intérêt pour les options de preuve d'enjeu, influençant la sélection des fournisseurs sur le marché Web 3.0 Blockchain. Le Royaume-Uni prépare des réglementations spécifiques aux crypto-actifs, visant à équilibrer l'innovation et la protection des consommateurs.

L'Asie-Pacifique, progressant à un TCAC de 40,9 %, bénéficie de régimes proactifs à Singapour, Hong Kong et au Japon qui délivrent des licences de paiement par jetons et des incitations fiscales. La Corée du Sud et Hong Kong subventionnent les studios de jeux Web3, alimentant l'adoption du métavers. Le Trésor australien consulte sur des cadres de cartographie des jetons, tandis que l'Inde et l'Indonésie expérimentent des monnaies numériques de banque centrale qui pourraient s'articuler avec les chaînes publiques. La participation au détail régionale et l'intégration dans les super-applications accélèrent les téléchargements de portefeuilles, soutenant des perspectives de croissance exceptionnelles pour le marché Web 3.0 Blockchain.

Paysage concurrentiel

Le marché Web 3.0 Blockchain est modérément fragmenté. Les fondations de chaînes publiques open source — Ethereum, Solana, Polkadot — se concurrencent sur le débit, la composabilité et les incitations pour les développeurs. Les offres d'entreprise d'IBM, Microsoft et SAP interagissent avec des cadres à autorisation tels que Hyperledger Fabric, visant à servir les industries réglementées. Les alliances stratégiques se sont intensifiées : la collaboration de Microsoft avec Axelar fournit un routage de données inter-chaînes, tandis que les acquisitions en série de portefeuilles et de stablecoins par Stripe intègre les infrastructures Web3 dans les paiements grand public.

Les fonds d'investissement restent optimistes ; la levée de 850 millions USD de Paradigm et le fonds de 1 milliard USD prévu par Pantera soulignent la confiance dans les futurs multi-chaînes. Des challengers de niche se concentrent sur la convergence DePIN et IA-blockchain. Zero Gravity Labs a attiré 290 millions USD pour développer des systèmes d'exploitation d'IA décentralisés, mettant en évidence un pivot vers la tokenisation du calcul. La différenciation des fournisseurs se consolide autour d'un consensus efficace, d'un calcul préservant la confidentialité et de modules d'identité prêts pour la réglementation.

L'activité de brevets en matière d'interopérabilité et de chiffrement homomorphe souligne un positionnement défensif. Pendant ce temps, des intégrateurs sectoriels ciblant la santé, la mobilité et l'énergie se taillent des bastions verticaux. Les efforts de standardisation continus et les acquisitions laissent entrevoir une consolidation progressive, mais le marché Web 3.0 Blockchain global reste dynamique, avec des cycles d'innovation réinitialisant les hiérarchies concurrentielles tous les deux à trois ans.

Leaders du secteur Web 3.0 Blockchain

Polkadot Network (Web3 Foundation)

Chainlink Labs Ltd.

Polygon Labs Ltd.

Filecoin (Protocol Labs Inc.)

ConsenSys Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Stripe a acquis la start-up de portefeuilles crypto Privy pour approfondir ses capacités Web3, s'ajoutant à son rachat de Bridge pour 1,1 milliard USD.

- Juin 2025 : ConsenSys a acquis Web3Auth, améliorant MetaMask avec une connexion sans phrase de récupération et un support Bitcoin à venir.

- Avril 2025 : Blocksquare et Vera Capital se sont engagés à tokeniser 1 milliard USD d'immobilier aux États-Unis.

- Mars 2025 : La blockchain Soneium de Sony a intégré des mini-applications dans la plateforme LINE, visant 200 millions d'utilisateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché blockchain Web3 comme les dépenses totales provenant des réseaux qui enregistrent, valident et automatisent les transferts de données ou de valeur via des registres distribués, des contrats intelligents à autorisation ou sans autorisation, et des actifs numériques natifs sur des architectures publiques, privées, hybrides et de consortium. Les revenus comprennent l'infrastructure de protocole, les plateformes d'exploitation de nœuds, les outils d'intégration et les services de mise en œuvre qui permettent la finance décentralisée (DeFi), les jeux vidéo, l'identité, le stockage de données et d'autres applications Web3.

Exclusion du périmètre : les frais de trading purs sur les plateformes d'échange de cryptomonnaies et les services d'hébergement cloud traditionnels sont exclus de notre périmètre car ils reflètent une activité financière secondaire plutôt que l'infrastructure Web3 de base.

Aperçu de la segmentation

- Par type de blockchain

- Public

- Privé

- Hybride

- Consortium

- Par application / cas d'usage

- Finance décentralisée (DeFi)

- Jeux vidéo et métavers

- Données et stockage

- Identité et justificatifs

- Paiements et transferts de fonds

- Autres applications

- Par secteur d'utilisateur final

- BFSI

- Commerce de détail et e-commerce

- Médias et divertissement

- Santé et sciences de la vie

- Technologies de l'information et télécommunications

- Gouvernement et secteur public

- Logistique et chaîne d'approvisionnement

- Autres secteurs

- Par composant

- Plateformes / Infrastructure de protocole

- Services (conseil, intégration, support)

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des entretiens structurés avec des fournisseurs d'intergiciels Web3, des contributeurs de protocoles DeFi, des directeurs des systèmes d'information dans les secteurs BFSI et commerce de détail, et des régulateurs blockchain régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont clarifié les calendriers d'adoption en entreprise, la dynamique des incitations des validateurs et les points d'inflexion politiques probables, tandis que des enquêtes en ligne ont capturé les changements budgétaires prévus parmi les petites et moyennes entreprises.

Recherche documentaire

Nous avons extrait des données fondamentales des statistiques gouvernementales ouvertes sur les investissements TIC (OCDE, Bureau of Economic Analysis des États-Unis), des fiches d'information des associations blockchain régionales, des tendances de brevets de l'OMPI sur les dépôts de contrats intelligents, et des codes d'expédition douanière pour le matériel spécialisé de minage et de validation. Des données complémentaires proviennent des rapports annuels 10-K des entreprises, des présentations aux investisseurs et d'archives de presse réputées accessibles via Dow Jones Factiva. Lorsque l'économie des jetons de protocole était critique, des analyses agrégées sur chaîne provenant d'explorateurs blockchain accessibles au public ont été examinées. Ces sources, combinées aux données financières de D&B Hoovers pour les principaux fournisseurs de plateformes, ont fourni des volumes de référence, des indicateurs de prix et des signaux de croissance historiques. La liste est illustrative et non exhaustive ; de nombreuses autres références ont alimenté les vérifications des données et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante relie les dépenses nationales en TIC et les réserves de financement par capital-risque aux taux de pénétration Web3, qui sont ensuite validés par des vérifications ascendantes telles que les frais de protocole moyens échantillonnés multipliés par les adresses actives et les expéditions de matériel multipliées par les prix de vente moyens. Les variables clés telles que le nombre quotidien de portefeuilles actifs, les commits de dépôts GitHub, le débit des transactions de couche 2, les approbations de bacs à sable réglementaires et les entrées de trésorerie de protocole alimentent les estimations annuelles. Les projections sur cinq ans appliquent une régression multivariée combinée à une analyse de scénarios, et les coefficients sont affinés avec les orientations prospectives obtenues lors de la recherche primaire. Les lacunes dans les données granulaires des fournisseurs sont comblées par une interpolation conservatrice ancrée à des plafonds de croissance sur chaîne observables.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, les indicateurs de variance déclenchent des recontacts avec des experts du domaine, et les conversions de devises macro sont comparées aux taux du Fonds monétaire international. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires émises lorsque des mises à niveau importantes du réseau, des pics de financement ou des réglementations majeures surviennent.

Pourquoi la référence Web 3.0 Blockchain de Mordor est-elle fiable

Les valeurs Web3 publiées divergent souvent parce que les entreprises varient dans ce qu'elles comptabilisent, la fréquence à laquelle elles actualisent leurs modèles et les indicateurs auxquels elles font confiance. En centrant les estimations sur l'activité vérifiable sur chaîne et les intentions de dépenses croisées, Mordor fournit un chiffre que les décideurs peuvent facilement auditer.

Les principaux facteurs d'écart comprennent le traitement différent des revenus d'échange auxiliaires, l'omission des chaînes privées d'entreprise, les courbes de croissance des portefeuilles contrastées et les actualisations moins fréquentes des modèles utilisées par certains éditeurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,23 milliards USD (2025) | ||

| 7,00 milliards USD (2025) | Consultance mondiale A | Exclut les services au-delà de l'émission de jetons ; couverture Asie limitée ; mises à jour biennales |

| 3,03 milliards USD (2024) | Revue spécialisée B | Ne comptabilise que les protocoles de base, omet la DeFi et les chaînes d'entreprise ; courbe d'adoption conservatrice |

| 6,41 milliards USD (2025) | Association sectorielle C | S'appuie sur les ventes déclarées par les fournisseurs et les taux de change nominaux, avec des chevauchements entre les segments |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre, la transparence des variables et le cycle d'actualisation annuel de Mordor fournissent la référence la plus équilibrée et reproductible pour la planification stratégique Web3.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché Web 3.0 Blockchain en 2026 et quelle valeur est prévue pour 2031 ?

Le marché s'élève à 10,2 milliards USD en 2026 et devrait atteindre 56,93 milliards USD d'ici 2031 avec un TCAC de 41,05 %.

Quel type de blockchain devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les blockchains de consortium affichent les meilleures perspectives de croissance avec un TCAC de 64,9 % jusqu'en 2031.

À quelle vitesse le marché Web 3.0 Blockchain en Asie-Pacifique se développe-t-il ?

L'Asie-Pacifique devrait croître à un TCAC de 40,9 % de 2026 à 2031, le rythme régional le plus rapide au monde.

Pourquoi les stablecoins réglementés sont-ils essentiels pour l'adoption de la blockchain en entreprise ?

Des règles claires permettent aux institutions de détenir et de transférer des jetons adossés à des monnaies fiduciaires, ce qui ouvre la voie à des paiements transfrontaliers conformes et à des utilisations de trésorerie sur chaîne.

Quel est le principal défi qui ralentit les grands déploiements blockchain multi-chaînes ?

L'interopérabilité limitée crée des silos de liquidité et une charge technique élevée, ce qui décourage les entreprises d'adopter des stratégies multi-réseaux.

Dernière mise à jour de la page le: