Taille et parts du marché de la blockchain IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.81 Milliards de dollars |

| Taille du Marché (2031) | 13.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

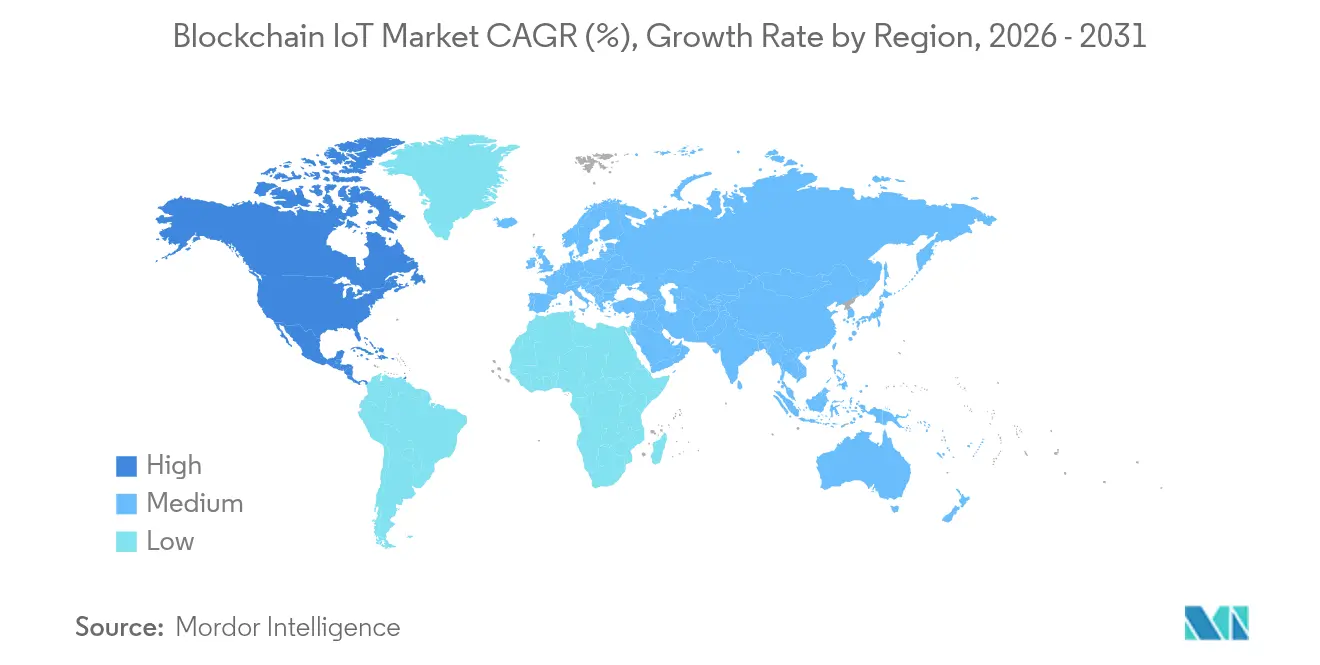

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

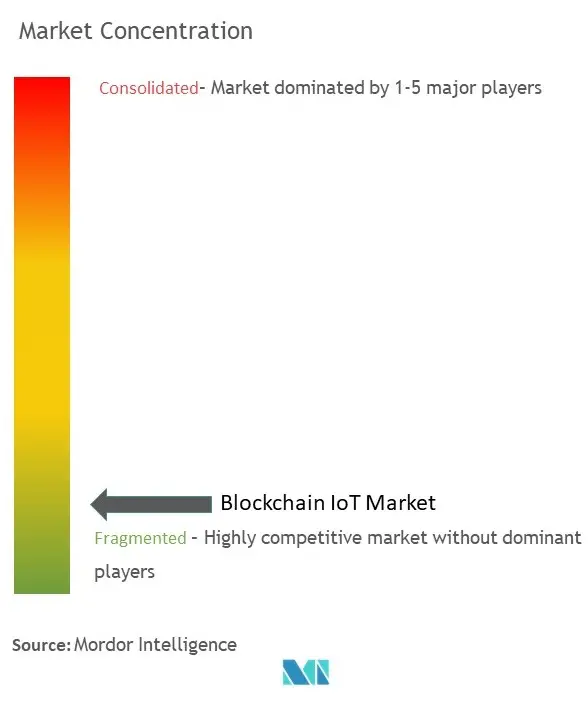

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain IoT par Mordor Intelligence

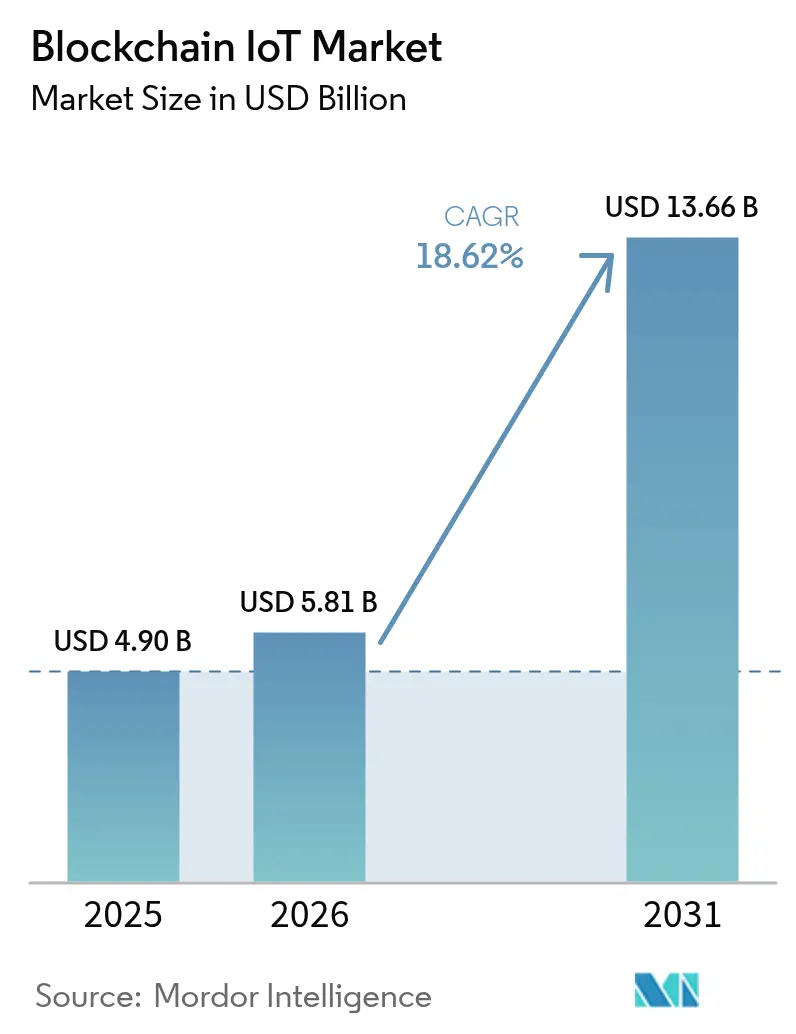

La taille du marché de la blockchain IoT était évaluée à 4,90 milliards USD en 2025 et devrait croître de 5,81 milliards USD en 2026 pour atteindre 13,66 milliards USD d'ici 2031, à un CAGR de 18,62 % durant la période de prévision (2026-2031).

La multiplication des cyberattaques sur les appareils connectés, le renforcement des obligations de transparence des chaînes d'approvisionnement et la demande des entreprises en matière de flux de données inviolables renforcent l'adoption rapide. Les rollups de couche 2 et les moteurs de consensus natifs en périphérie abaissent les seuils de latence qui freinaient autrefois les usages industriels, tandis que les réseaux d'infrastructure physique décentralisée (DePIN) créent des modèles économiques à base de jetons qui monétisent la capacité inactive des capteurs. Les dépenses en matériel dominent la croissance à court terme, les organisations intégrant des éléments sécurisés, mais les services d'infrastructure génèrent la plus forte hausse à moyen terme à mesure que les entreprises passent de piles blockchain monolithiques à des piles modulaires. La clarté réglementaire en Amérique du Nord et dans l'Union européenne accélère les déploiements, mais les contraintes énergétiques et de calcul sur les appareils à faible coût restent un frein.

Principaux enseignements du rapport

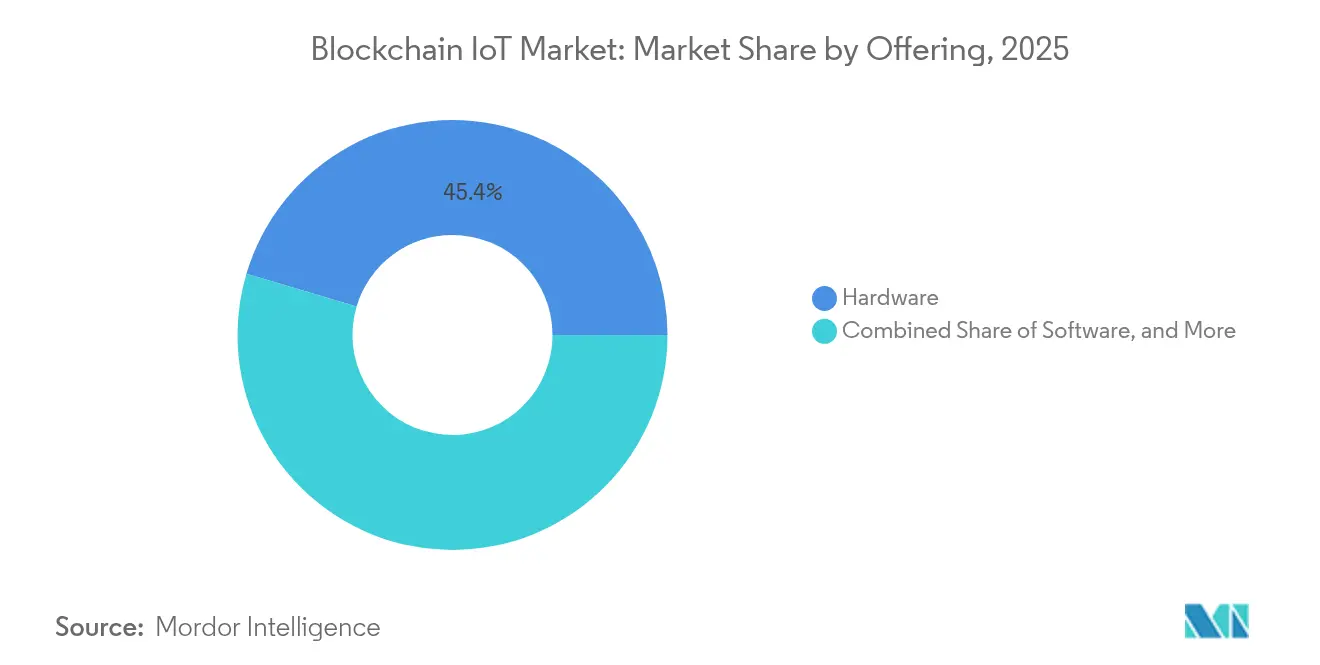

- Par offre, le matériel a capté 45,40 % de la part des revenus du marché de la blockchain IoT en 2025 ; les solutions d'infrastructure devraient croître à un CAGR de 20,90 % jusqu'en 2031.

- Par application, le suivi des actifs détenait 30,85 % de la part du marché de la blockchain IoT en 2025, tandis que les contrats intelligents et l'automatisation devraient progresser à un CAGR de 23,10 % d'ici 2031.

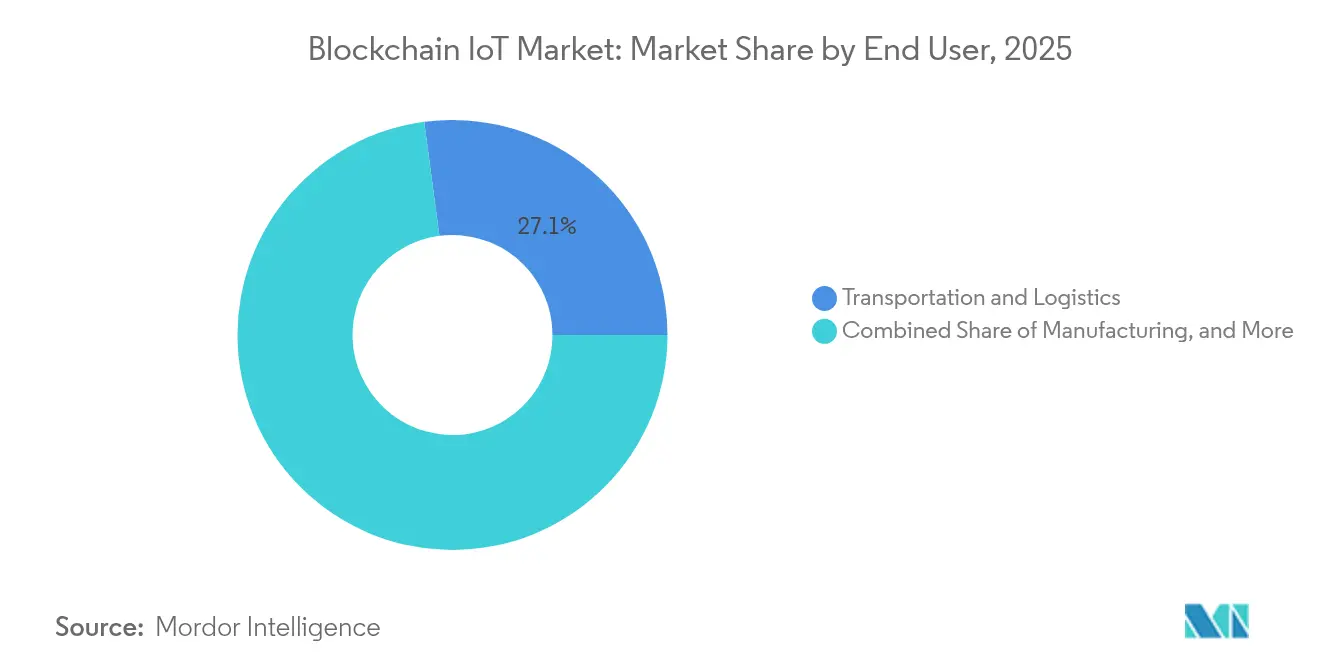

- Par utilisateur final, le transport et la logistique étaient en tête avec une part de 27,10 % en 2025 ; les villes intelligentes et les gouvernements devraient se développer à un CAGR de 21,90 % jusqu'en 2031.

- Par application, le suivi des actifs détenait 30,85 % de la part du marché de la blockchain IoT en 2025, tandis que les contrats intelligents et l'automatisationMoteur (~) % d'impact sur la prévision CAGR Pertinence géographique Calendrier d'impact

- Recrudescence des cyberattaques centrées sur l'IoT stimulant la demande de registres inviolables +4,20 % Mondial, aigu en Amérique du Nord et dans l'UE Court terme (≤ 2 ans)

- Accélération des obligations de transparence des chaînes d'approvisionnement (ESG, eIDAS 2.0, US FSLMDA) +3,80 % Amérique du Nord et UE en premier lieu, APAC en émergence Moyen terme (2–4 ans)

- Investissements dans l'informatique en périphérie combinés aux rollups de couche 2 pour un consensus à faible latence +3,10 % APAC au cœur, extension vers l'Amérique du Nord Moyen terme (2–4 ans)

- Standardisation des identités des appareils via les cadres DID / Justificatifs vérifiables +2,90 % Mondial, sous la direction du consortium IEEE Long terme (≥ 4 ans)

- Émergence des réseaux de capteurs à incitation par jetons DePIN +2,60 % États-Unis, UE en avance, croissance la plus rapide dans les clusters de villes intelligentes APAC Moyen terme (2–4 ans)

- Monétisation des jumeaux numériques via des jetons de provenance sur chaîne +2,40 % Écosystèmes de fabrication industrielle mondiaux Long terme (≥ 4 ans)

- progresser à un CAGR de 23,10 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la blockchain IoT

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Recrudescence des cyberattaques centrées sur l'IoT stimulant la demande de registres inviolables | +4.20% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Accélération des obligations de transparence des chaînes d'approvisionnement (ESG, eIDAS 2.0, US FSLMDA) | +3.80% | Amérique du Nord et UE en premier lieu, APAC en émergence | Moyen terme (2–4 ans) |

| Investissements dans l'informatique en périphérie combinés aux rollups de couche 2 pour un consensus à faible latence | +3.10% | APAC au cœur, extension vers l'Amérique du Nord | Moyen terme (2–4 ans) |

| Standardisation des identités des appareils via les cadres DID / Justificatifs vérifiables | +2.90% | Mondial, sous la direction du consortium IEEE | Long terme (≥ 4 ans) |

| Émergence des réseaux de capteurs à incitation par jetons DePIN | +2.60% | États-Unis, UE en avance, croissance la plus rapide dans les clusters de villes intelligentes APAC | Moyen terme (2–4 ans) |

| Monétisation des jumeaux numériques via des jetons de provenance sur chaîne | +2.40% | Écosystèmes de fabrication industrielle mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des cyberattaques centrées sur l'IoT stimulant la demande de registres inviolables

L'explosion des volumes de logiciels malveillants contraint les entreprises à intégrer la sécurité au niveau du protocole. Un consensus blockchain léger a atteint 95,2 % de détection des appareils malveillants avec un débit 15 % plus élevé et une latence 20 % plus faible que les modèles centralisés. Les directeurs de la sécurité des systèmes d'information considèrent de plus en plus les registres distribués comme indispensables aux architectures de confiance zéro.

Accélération des obligations de transparence des chaînes d'approvisionnement

Des réglementations telles que la loi américaine sur la localisation et le développement de la fabrication de la chaîne d'approvisionnement fédérale et l'eIDAS 2.0 de l'UE imposent une traçabilité vérifiable de la provenance. Le département des véhicules à moteur de Californie a migré 42 millions de titres de propriété de véhicules sur chaîne, prouvant la viabilité d'un déploiement public à grande échelle.

Investissements dans l'informatique en périphérie avec les rollups de couche 2

Les chaînes à preuve d'enjeu déléguée ont traité plus de 4 000 tps sur des nœuds en périphérie industriels sans sacrifier l'intégrité cryptographique.[2]Équipe de recherche, "Blockchains en périphérie à haut débit," Nature, nature.comLa fragmentation entre micro-centres de données positionne le marché de la blockchain IoT pour les charges de travail de robotique en temps réel et de maintenance prédictive.

Standardisation des identités des appareils via les DID / Justificatifs vérifiables

Un groupe de travail IEEE impliquant Bosch, Ericsson AB et Lenovo finalise un cadre d'identifiant décentralisé pour l'authentification IoT inter-chaînes.[1]Comité de normalisation, "Cadre d'identifiant décentralisé pour l'IoT," IEEE, ieee.orgLes justificatifs interopérables démantèlent les silos propriétaires, stimulant la liquidité de l'écosystème et l'adoption par les développeurs.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Puissance de calcul embarquée limitée pour les charges de travail cryptographiques | -2.80% | Mondial, aigu dans les déploiements IoT sensibles aux coûts | Court terme (≤ 2 ans) |

| Hausse du coût énergétique pour les nœuds en périphérie à preuve de travail / preuve d'historique | -2.10% | Régions à forte intensité énergétique, applications industrielles | Moyen terme (2–4 ans) |

| Interopérabilité fragmentée entre les protocoles blockchain et les normes IoT | -1.90% | Mondial, patrimoines existants multi-protocoles en brownfield | Moyen terme (2–4 ans) |

| Ambiguïté réglementaire entourant la propriété des données machine tokenisées | -1.60% | Exposition juridique la plus élevée aux États-Unis et dans l'UE | Moyen à long terme (3–5+ ans) |

| Source: Mordor Intelligence | |||

Puissance de calcul embarquée limitée pour les charges de travail cryptographiques

Les tests de preuve de travail sur microcontrôleurs ont révélé une consommation d'énergie insoutenable, poussant les fournisseurs vers un hachage déchargé ou accéléré par matériel. Les cœurs SHA-256 sur FPGA réduisent la puissance dynamique de près de 1 000 fois par rapport aux logiciels. Les barrières à l'entrée liées aux coûts divisent le marché entre les appareils blockchain haut de gamme et les authentificateurs légers.

Hausse du coût énergétique pour les nœuds en périphérie de consensus

La demande projetée d'électricité pour l'IA de 23 GW d'ici 2025 est en concurrence directe avec les charges de travail des registres distribués.[3]J. G. Miller, "Prévisions de la demande d'électricité pour l'IA," Foreign Affairs, foreignaffairs.com Les opérateurs industriels se tournent vers des schémas de preuve d'enjeu qui réduisent la consommation d'énergie de 99 %, malgré des garanties de décentralisation réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination du matériel stimule l'innovation en matière d'infrastructure

Le matériel détenait 45,40 % de la part du marché de la blockchain IoT en 2025, ancré par des éléments sécurisés et des coprocesseurs cryptographiques qui protègent les clés des appareils. Ce segment protège la taille du marché de la blockchain IoT contre les altérations de micrologiciels sur les robots industriels et les véhicules connectés. L'infrastructure, qui englobe les rollups de couche 2 et les validateurs en périphérie, devrait se développer à un CAGR de 20,90 % à mesure que les entreprises migrent des clouds pilotes vers des réseaux de qualité production. Les plateformes logicielles complètent la pile en masquant la complexité des registres via des passerelles API.

L'essor de l'infrastructure reflète la maturité des portefeuilles de blockchain en tant que service des hyperscalers qui regroupent l'orchestration, la conformité et la surveillance. Les chaînes publiques peinent à respecter les seuils de latence déterministes, de sorte que les registres privés ou de consortium dominent les charges de travail mission-critique. Les architectures hybrides fusionnent les clusters en périphérie sur site avec les couches de règlement publiques, échangeant la décentralisation totale contre des performances déterministes. Les passerelles à incitation par jetons récompensent les opérateurs pour leurs contributions en bande passante et en calcul, nourrissant un réseau dorsal auto-financé qui sous-tend la croissance future du marché de la blockchain IoT.

Par application : le suivi des actifs en tête, les contrats intelligents s'accélèrent

Le suivi des actifs commandait 30,85 % de la part du marché de la blockchain IoT en 2025 grâce à la provenance obligatoire dans les secteurs pharmaceutique, aérospatial et des articles de luxe. Les journaux vérifiés de localisation et de température sous-tendent l'évitement des rappels et la lutte contre la contrefaçon. Les contrats intelligents et l'automatisation devraient enregistrer un CAGR de 23,10 % jusqu'en 2031, élargissant la taille du marché de la blockchain IoT à mesure que les entreprises convertissent les registres statiques en moteurs de processus autonomes qui déclenchent des paiements et des réclamations de garantie.

Les suites de sécurité des données restent stables en tant que défenses de base, tandis que les offres de maintenance prédictive monétisent les journaux d'équipements vérifiés pour allonger les intervalles de service. Les jetons de jumeaux numériques introduisent une liquidité sur le marché secondaire pour les machines remises à neuf, traduisant la transparence opérationnelle en efficacité du capital. Au fil du temps, les plateformes groupées qui unissent plusieurs cas d'usage surpassent les solutions ponctuelles, soutenant la fidélisation à long terme au sein du marché de la blockchain IoT.

Par utilisateur final : la domination du transport remise en cause par l'essor des villes intelligentes

Le transport et la logistique étaient en tête avec 27,10 % des revenus en 2025, en s'appuyant sur les lettres de transport électroniques inviolables et la surveillance des chaînes du froid. Pourtant, les programmes de villes intelligentes et de gouvernements devraient croître à un CAGR de 21,90 %, portés par les portefeuilles d'identité municipaux et les journaux de services publics sur chaîne. Le reclassement qui en résulte diversifie le marché de la blockchain IoT, réduisant la dépendance excessive aux budgets de la chaîne d'approvisionnement.

La fabrication maintient une dynamique à deux chiffres sous les modernisations Industrie 4.0, intégrant des données de processus vérifiables dans les audits de qualité. L'énergie et les services publics expérimentent des projets pilotes de réseaux transactifs qui partagent l'énergie solaire excédentaire des toitures, tandis que les acteurs de la santé sécurisent les données de capteurs générées par les patients via des preuves à connaissance nulle. L'adoption dans le secteur agricole est naissante mais en hausse là où les primes de provenance justifient les coûts des appareils.

Analyse géographique

L'Amérique du Nord a conservé 35,60 % des revenus du marché de la blockchain IoT en 2025, aidée par la loi américaine FSLMDA et de solides réservoirs de financement par capital-risque. Les projets pilotes fédéraux et étatiques — tels que 42 millions de titres de propriété de véhicules vérifiés par blockchain — canonicalisent l'utilisation des registres dans les registres publics. Les services publics canadiens déploient des marchés d'énergie pair à pair, tandis que les exportateurs mexicains adoptent des registres de provenance pour satisfaire aux clauses de traçabilité de l'ACEUM.

L'APAC affiche des perspectives de CAGR de 19,23 % jusqu'en 2031, ancrées par l'objectif de la Chine de 3,6 milliards de liens IoT cellulaires d'ici 2027. Le Japon est à l'avant-garde des normes d'interopérabilité blockchain-IoT, la Corée du Sud couple la 5G et les registres distribués dans les réseaux de villes intelligentes, et l'Inde pilote la blockchain dans les régimes d'assurance agricole. L'Australie applique la détection vérifiée à la conformité minière.

L'Europe bénéficie du règlement sur les marchés des crypto-actifs et d'eIDAS 2.0, fournissant un cadre juridique solide pour l'identité des appareils transfrontaliers. L'Allemagne défend les déploiements industriels, les Pays-Bas suivent les cargaisons portuaires, et la France numérise les chaînes d'approvisionnement du luxe. Les directives 2025 du Comité européen de la protection des données détaillent les architectures de registres respectant la vie privée dès la conception.

Le Moyen-Orient et l'Afrique tirent parti de la blockchain pour dépasser les réseaux existants, en pilotant des déploiements de compteurs intelligents et des inspections d'actifs par drones. Certaines mines d'Amérique du Sud enregistrent les indicateurs ESG sur chaîne pour obtenir des prix d'exportation premium.

Paysage concurrentiel

Le marché de la blockchain IoT reste modérément fragmenté. IBM Corporation associe Hyperledger Fabric à Red Hat OpenShift pour regrouper des nœuds en périphérie conteneurisés, remportant des contrats de traçabilité des pièces aéronautiques. Microsoft Corporation intègre des enclaves d'informatique confidentielle dans Azure Sphere pour sécuriser les racines de confiance des appareils et a récemment conclu un partenariat avec Schneider Electric sur des registres de maintenance prédictive. Cisco Systems Inc. intègre la blockchain dans son IoT Control Center, ciblant les opérateurs de télécommunications qui monétisent la connectivité gérée.

Les spécialistes émergents poursuivent des puces de consensus économes en énergie et des routeurs inter-chaînes. Les opérateurs DePIN de type Helium tokenisent la connectivité du dernier kilomètre, défiant les opérateurs historiques de télécommunications avec des points d'accès communautaires. Des organismes de normalisation tels que l'IEEE nivelent le terrain de jeu en codifiant des cadres d'identité interopérables qui banalisent les fonctions de base, déplaçant la concurrence vers l'analytique à valeur ajoutée et les garanties de niveau de service.

Les investissements stratégiques façonnent le secteur. Bosch a réservé 2,5 milliards EUR pour la convergence blockchain-IA, en se concentrant sur les piles de conduite automatisée. Honeywell collabore avec Verizon pour connecter les compteurs intelligents via la 5G, mariant les tarifs quasi en temps réel aux lectures vérifiées par blockchain. Ces alliances intersectorielles soulignent le passage des preuves de concept aux écosystèmes de production.

Leaders du secteur de la blockchain IoT

IBM Corporation

Microsoft Corporation

Intel Corporation

Cisco Systems Inc.

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bosch a engagé 2,5 milliards EUR pour la R&D en matière d'IA et de blockchain IoT, en priorisant les cas d'usage de l'Économie des Objets - Communiqué de presse Bosch

- Mai 2025 : Microsoft Corporation a enregistré un chiffre d'affaires de 70,1 milliards USD au premier trimestre, attribuant la demande de cloud hybride aux charges de travail blockchain IoT.

- Mars 2025 : Honeywell et Verizon ont intégré la 5G dans les compteurs intelligents pour exploiter les données énergétiques vérifiées par blockchain - Honeywell.

- Février 2025 : Alectra a lancé GridExchange, une place de marché de l'énergie basée sur la blockchain permettant les échanges pair à pair en temps réel - Alectra.

Portée du rapport mondial sur le marché de la blockchain IoT

La blockchain, dans son essence, est un registre public distribué, décentralisé et sécurisé par cryptographie qui permet aux utilisateurs du réseau de transférer des données entre parties, où des mineurs vérifient la transaction avant qu'elle n'entre dans la chaîne. En revanche, les systèmes IoT, avec leur architecture centralisée, permettent le transfert de données des appareils vers une autorité centrale. L'intégration des deux technologies a conduit au développement de plateformes blockchain IoT, telles qu'IOTA, une plateforme conçue pour l'IoT pour fournir le transfert de données et le règlement des transactions entre appareils connectés. Des plateformes similaires incluent VeChain, Waltonchain et Hdac.

Le marché de la blockchain IoT est segmenté par offre (matériel, logiciel, infrastructure), application (sécurité des données, contrats intelligents, communication de données, suivi et gestion des actifs, et autres applications), utilisateur final (fabrication, services publics d'énergie, transport et logistique, gestion des bâtiments, commerce de détail, ville intelligente), et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, reste de l'Asie-Pacifique), Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

Offres principales : Le marché de la blockchain IoT est segmenté par offre, application, utilisateur final et géographie. Les composants matériels, logiciels et d'infrastructure constituent les offres principales, avec des applications allant de la sécurité des données et des contrats intelligents à la gestion des actifs.

Leadership régional : Sur le plan régional, l'Amérique du Nord, en particulier les États-Unis, est un marché clé en raison de l'adoption précoce des technologies IoT et blockchain. L'Europe et l'Asie-Pacifique présentent également un potentiel significatif, avec des pays tels que l'Allemagne, le Royaume-Uni, la Chine et le Japon en tête des implémentations de blockchain IoT. Chaque région présente des opportunités et des défis uniques, influencés par des facteurs tels que les environnements réglementaires, l'infrastructure technologique et la maturité du marché.

| Matériel | Capteurs et actionneurs IoT |

| Passerelles et appareils en périphérie | |

| Modules de connectivité | |

| Jeux de puces blockchain | |

| Logiciel | Plateformes intergicielles |

| Gestion des contrats intelligents | |

| Gestion des identités et des accès | |

| Analytique et visualisation | |

| Infrastructure | Chaînes publiques |

| Chaînes privées / de consortium | |

| Services cloud et en périphérie |

| Sécurité des données |

| Contrats intelligents et automatisation |

| Communication et intégrité des données |

| Suivi et gestion des actifs |

| Maintenance prédictive |

| Autres applications de niche |

| Fabrication |

| Énergie et services publics |

| Transport et logistique |

| Gestion des bâtiments et installations intelligentes |

| Commerce de détail et commerce électronique |

| Villes intelligentes et gouvernements |

| Santé et sciences de la vie |

| Agriculture |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Matériel | Capteurs et actionneurs IoT | |

| Passerelles et appareils en périphérie | |||

| Modules de connectivité | |||

| Jeux de puces blockchain | |||

| Logiciel | Plateformes intergicielles | ||

| Gestion des contrats intelligents | |||

| Gestion des identités et des accès | |||

| Analytique et visualisation | |||

| Infrastructure | Chaînes publiques | ||

| Chaînes privées / de consortium | |||

| Services cloud et en périphérie | |||

| Par application | Sécurité des données | ||

| Contrats intelligents et automatisation | |||

| Communication et intégrité des données | |||

| Suivi et gestion des actifs | |||

| Maintenance prédictive | |||

| Autres applications de niche | |||

| Par utilisateur final | Fabrication | ||

| Énergie et services publics | |||

| Transport et logistique | |||

| Gestion des bâtiments et installations intelligentes | |||

| Commerce de détail et commerce électronique | |||

| Villes intelligentes et gouvernements | |||

| Santé et sciences de la vie | |||

| Agriculture | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la blockchain IoT ?

Le marché de la blockchain IoT est évalué à 5,81 milliards USD en 2026 et devrait atteindre 13,66 milliards USD d'ici 2031, reflétant un CAGR de 18,62 %.

Quelle région est en tête du marché de la blockchain IoT ?

L'Amérique du Nord détient 35,60 % de parts en 2025 en raison d'une réglementation favorable et d'une adoption mature par les entreprises.

Quel segment d'application connaît la croissance la plus rapide ?

Les contrats intelligents et l'automatisation affichent un CAGR de 23,10 % jusqu'en 2031 à mesure que les entreprises se tournent vers des flux de travail autonomes basés sur des règles.

Quel est le principal frein à l'adoption ?

La capacité de calcul limitée sur les appareils IoT à faible consommation réduit la faisabilité des opérations cryptographiques embarquées, soustrayant un CAGR estimé à 2,8 % des prévisions.

Pourquoi les rollups de couche 2 sont-ils importants pour la blockchain IoT ?

Ils augmentent le débit aux seuils industriels (> 4 000 tps) tout en maintenant une latence faible, permettant des charges de travail de contrôle en temps réel.

Quel est le degré de fragmentation du paysage des fournisseurs ?

Les principaux acteurs IBM Corporation, Microsoft Corporation, Cisco Systems Inc., Bosch et Honeywell représentent environ 60 % du chiffre d'affaires combiné, indiquant une concentration modérée avec une concurrence spécialisée active.

Dernière mise à jour de la page le: