Taille et part du marché Fintech Blockchain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.42 Milliards de dollars |

| Taille du Marché (2031) | 11.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

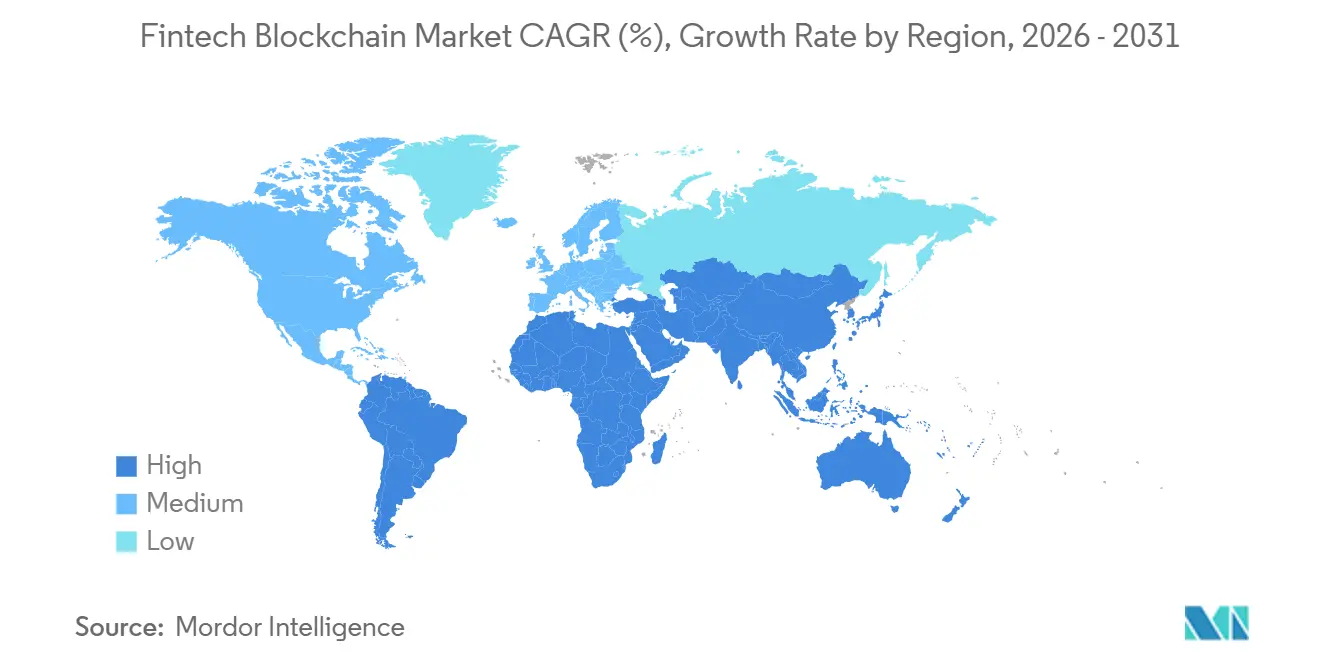

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

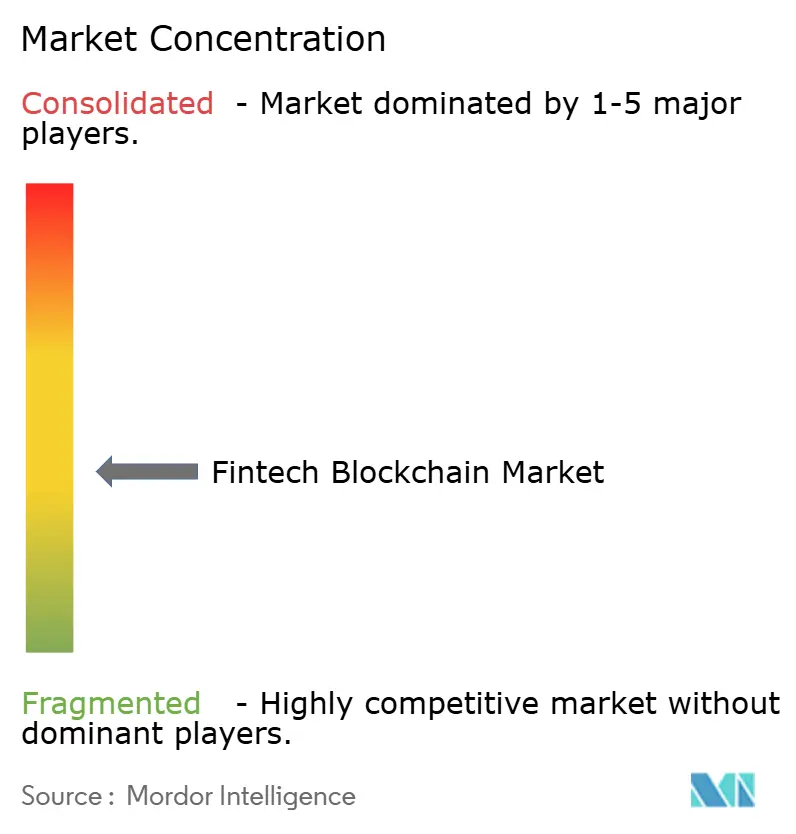

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Fintech Blockchain par Mordor Intelligence

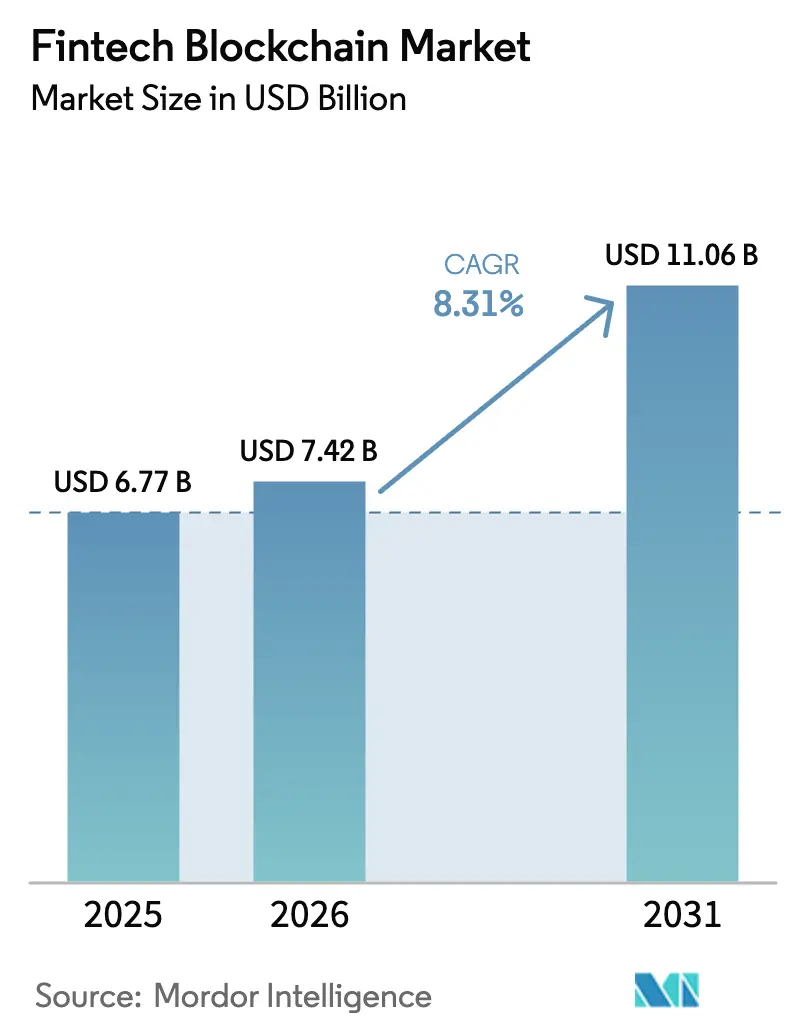

La taille du marché Fintech Blockchain devrait passer de 6,77 milliards USD en 2025 à 7,42 milliards USD en 2026, pour atteindre 11,06 milliards USD d'ici 2031, avec un TCAC de 8,31 % sur la période 2026-2031. Le passage rapide de projets pilotes limités à des plateformes de niveau production pour le règlement en temps réel, les garanties tokenisées et les moteurs de conformité intégrés remodèle les modèles opérationnels dans les secteurs de la banque, des paiements et de l'assurance. Des réseaux établis tels que SWIFT ont modifié leur stratégie en ajoutant des modules de registre distribué, tandis que les règles de capital de Bâle orientent désormais les banques vers la tokenisation autorisée d'actifs traditionnels plutôt que vers des détentions spéculatives de cryptomonnaies. Les acheteurs d'entreprise continuent de privilégier les middlewares qui relient les systèmes centraux existants à plusieurs registres, mais l'essor des rollups de couche 2 à faible coût détourne progressivement les dépenses vers l'infrastructure de protocoles. Sur le plan régional, les États-Unis dominent les revenus grâce au GENIUS Act et aux approbations d'ETF Bitcoin au comptant, tandis que le Moyen-Orient offre le plus fort potentiel de croissance à mesure que les projets pilotes de monnaies numériques de banques centrales passent aux rails de règlement en direct.

Principaux enseignements du rapport

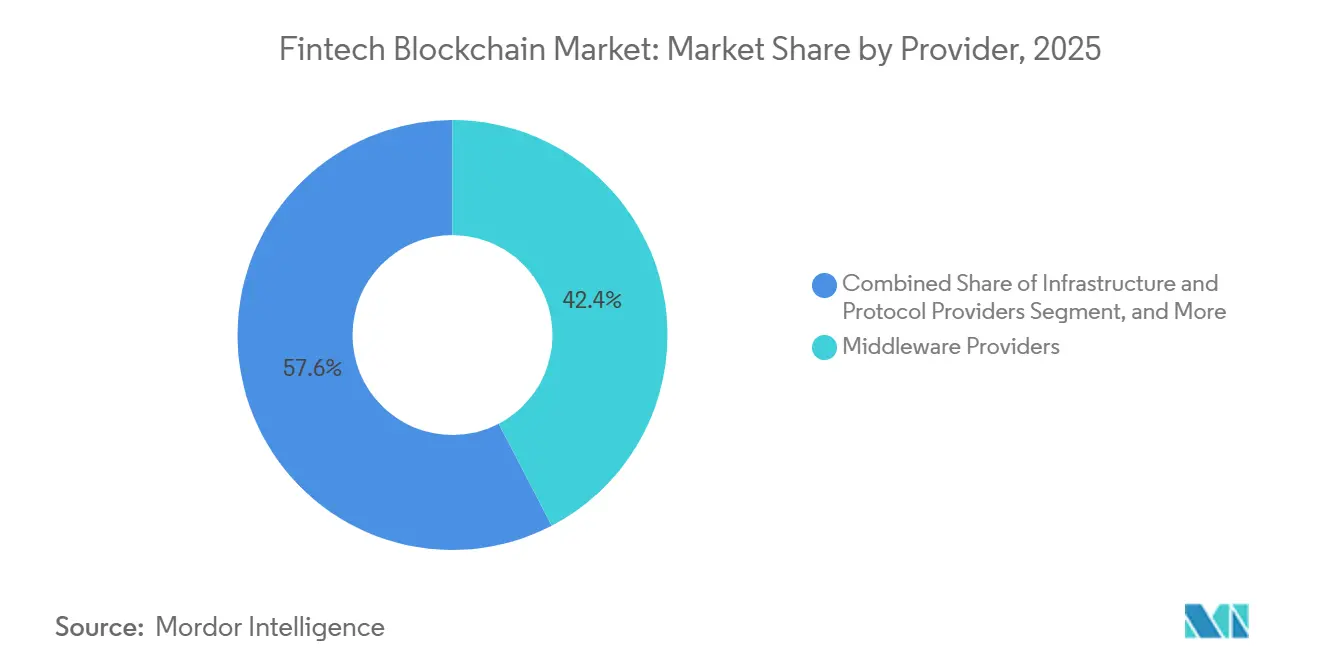

- Par fournisseur, le middleware a dominé avec une part de revenus de 42,36 % en 2025, tandis que les fournisseurs d'infrastructure et de protocoles se développent à un TCAC de 8,89 % jusqu'en 2031.

- Par application, les paiements, la compensation et le règlement ont capté 39,56 % en 2025, tandis que la gestion des identités progresse à un TCAC de 9,51 %.

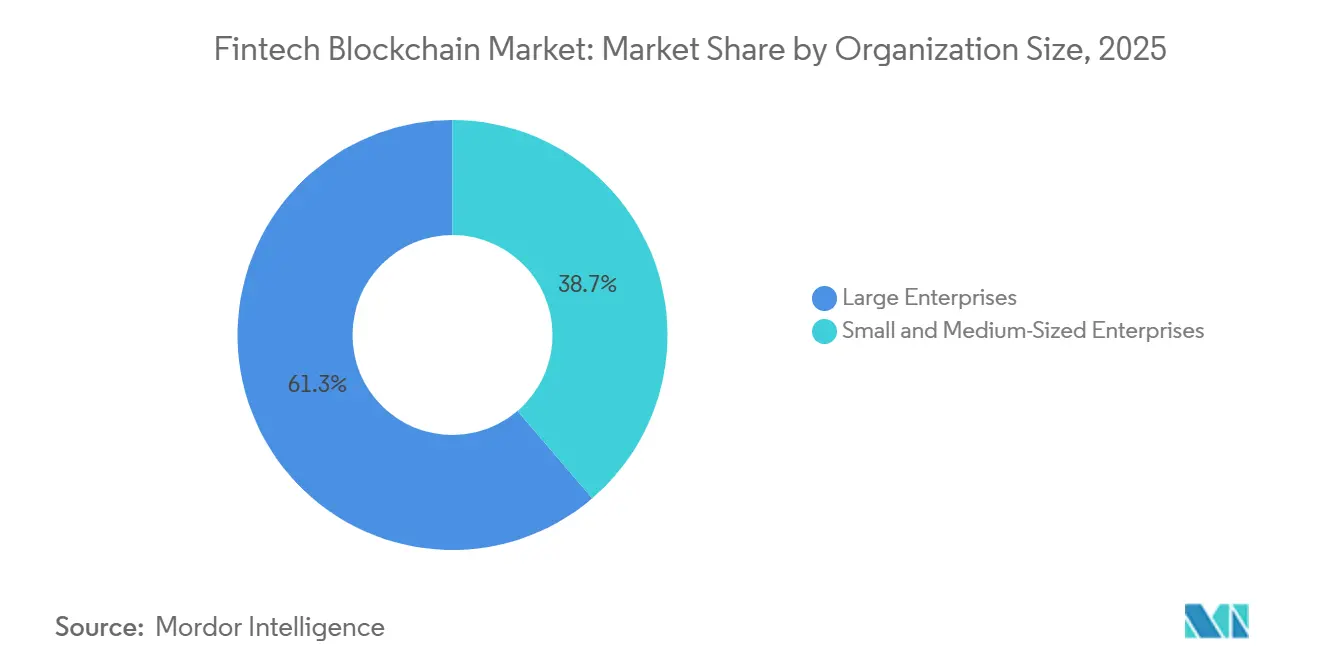

- Par taille d'organisation, les grandes entreprises ont représenté 61,27 % des dépenses en 2025, mais les petites et moyennes entreprises croissent à un TCAC de 8,76 %.

- Par secteur d'utilisateurs finaux, la banque a détenu une part de revenus de 55,78 % en 2025, tandis que l'assurance a enregistré la croissance la plus rapide avec un TCAC de 8,93 %.

- Par géographie, l'Amérique du Nord a représenté 42,39 % des revenus mondiaux en 2025, mais le Moyen-Orient devrait enregistrer le TCAC le plus élevé à 9,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché Fintech Blockchain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la blockchain pour les paiements transfrontaliers | +1.8% | Mondial avec une concentration précoce dans les corridors Asie-Pacifique et les canaux de gros du Moyen-Orient | Moyen terme (2-4 ans) |

| Tokenisation croissante des actifs du monde réel | +1.5% | L'Amérique du Nord et l'Europe mènent l'émission, les échanges secondaires en Asie-Pacifique émergent | Long terme (≥ 4 ans) |

| Demande croissante d'automatisation de la conformité (RegTech) | +1.3% | Mondial, en particulier l'Europe sous MiCA et les juridictions du GENIUS Act des États-Unis | Court terme (≤ 2 ans) |

| Expansion des stablecoins dans la trésorerie d'entreprise | +1.0% | Entreprises d'Amérique du Nord, transferts de fonds en Amérique latine, règlement du commerce électronique en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la finance intégrée et des intégrations BaaS | +1.2% | Écosystèmes fintech d'Amérique du Nord et d'Europe, super-applications en Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement par capital-risque accru pour les plateformes de finance décentralisée | +0.9% | Pôles de capital-risque en Amérique du Nord et en Europe, avec des retombées vers Singapour et Hong Kong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la blockchain pour les paiements transfrontaliers

Le déploiement en septembre 2025 par SWIFT d'un module de registre distribué a signalé un pivot du réseau traitant 40 millions de messages par jour vers une visibilité instantanée sur la chaîne, réduisant l'écart technologique avec les corridors Ripple et Stellar.[1]SWIFT, "SWIFT Explores Blockchain Interoperability for Cross-Border Payments," swift.com La Banque des règlements internationaux a confirmé que le projet mBridge a réglé 22 milliards USD d'échanges de gros en 2025, comprimant le délai de règlement de deux jours à quelques secondes et réduisant les frais de moitié. Les couloirs de transferts de fonds aux consommateurs suivent la même tendance, comme en témoigne l'intégration par MoneyGram des rails Stellar qui a réduit les coûts de transaction en dessous de 1 %. L'Asie-Pacifique, qui représente 42 % du volume mondial des transferts de fonds, offre le plus grand terrain d'expérimentation grâce à des règles favorables dans le cadre de la loi sur les services de paiement de Singapour. À mesure que la certitude réglementaire s'accroît, les corridors transfrontaliers devraient basculer de manière décisive vers les rails blockchain bien avant 2031.

Tokenisation croissante des actifs du monde réel

Le Forum économique mondial prévoit que les actifs du monde réel tokenisés pourraient représenter 16 000 milliards USD d'ici 2030, mais la liquidité reste fragmentée entre les plateformes autorisées.[2]World Economic Forum, "Tokenization of Real-World Assets Could Represent USD 16 Trillion Market by 2030," weforum.org La Banque européenne d'investissement a augmenté l'émission d'obligations numériques de 100 millions EUR en 2021 à 600 millions EUR (648 millions USD) en 2025, prouvant les économies opérationnelles par rapport aux systèmes d'inscription en compte. L'obligation numérique de 60 millions EUR (65 millions USD) de Siemens sur Polygon a réduit les coûts d'émission de 40 % et contourné les intermédiaires. Les matières premières tokenisées telles que Paxos Gold dépassent désormais 1 milliard USD en circulation, fournissant des garanties sur la chaîne pour les pools de prêts décentralisés. Le traitement Groupe 1 de Bâle pour les actifs traditionnels tokenisés élimine les pondérations de capital punitives, ouvrant les bilans bancaires aux garanties tokenisées.

Demande croissante d'automatisation de la conformité (RegTech)

Le moteur de conformité adaptative de Chainlink permet aux contrats intelligents d'interroger les listes de sanctions en temps réel, automatisant des vérifications qui étaient auparavant traitées par des examens manuels de plusieurs jours.[3]Chainlink, "Adaptive Compliance Engine," chain.link Le cadre MiCA européen, en vigueur depuis janvier 2025, impose la surveillance des transactions pour les prestataires de services sur crypto-actifs, créant une forte demande de middleware d'analyse natif à la blockchain. Le GENIUS Act des États-Unis offre un statut de refuge sûr pour les titres tokenisés conformes, poussant les émetteurs à intégrer la logique de divulgation directement dans les contrats intelligents. Les banques adoptent des identifiants décentralisés basés sur les justificatifs vérifiables W3C pour réduire le temps d'intégration et diminuer le risque de violation. Les orientations du GAFI précisent que les protocoles DeFi avec des opérateurs identifiables relèvent toujours des règles de lutte contre le blanchiment d'argent, favorisant l'adoption de couches d'identité autorisées.

Expansion des stablecoins dans la trésorerie d'entreprise

L'acquisition de Bridge par Stripe pour 1,1 milliard USD a souligné la valeur stratégique de l'infrastructure de stablecoins pour le règlement des marchands. La plateforme d'actifs tokenisés de Visa permet aux banques d'émettre des jetons adossés à des monnaies fiduciaires sur les réseaux Ethereum de couche 2, réduisant les frais d'interchange de 30 points de base et réglant instantanément les flux de cartes. Les marchands Shopify utilisant Solana Pay traitent plus de 2 millions de transactions mensuelles avec des frais inférieurs à 0,01 USD. Les trésoriers d'entreprise en Amérique latine détiennent désormais des stablecoins pour se couvrir contre la volatilité des devises, tandis que les entreprises de commerce électronique en Asie-Pacifique règlent les commandes transfrontalières en USD tokenisé pour éviter les chaînes de correspondants coûteuses. À mesure que les cadres d'audit et d'attestation arrivent à maturité, les réserves de stablecoins devraient migrer des portefeuilles de détail vers les trésoreries d'entreprise à grande échelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les registres autorisés | -1.2% | Mondial, avec des frictions aiguës en Europe où plusieurs consortiums fonctionnent en silos | Moyen terme (2-4 ans) |

| Rareté de la liquidité secondaire des actifs tokenisés | -0.9% | Émission primaire en Amérique du Nord et en Europe, échanges en Asie-Pacifique sous-développés | Long terme (≥ 4 ans) |

| Exposition au cyber-risque des ponts inter-chaînes | -0.7% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Impact des exigences de capital des règles de Bâle sur les cryptomonnaies pour les banques | -1.1% | Systèmes bancaires mondiaux, banques européennes et nord-américaines les plus contraintes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les registres autorisés

Les entreprises participent souvent à plusieurs consortiums, Hyperledger Fabric, R3 Corda et Canton, mais des modèles de consensus et de données divergents imposent une infrastructure parallèle, gonflant les coûts et la réconciliation des back-offices. Le CCIP de Chainlink promet une messagerie inter-chaînes mais reste confiné aux réseaux publics car la plupart des registres autorisés restreignent l'accès aux oracles externes. L'Infrastructure européenne de services blockchain illustre le défi : 27 États membres ont adopté des schémas d'identité variés, bloquant l'échange transparent de données. Les banques font donc face à un choix entre abandonner leur flexibilité à un consortium dominant ou exploiter des réseaux isolés qui sacrifient les effets de réseau. Jusqu'à ce qu'une couche d'interopérabilité universelle réponde aux besoins de confidentialité, d'audit et de débit, la fragmentation multi-registres freinera les déploiements à grande échelle.

Impact des exigences de capital des règles de Bâle sur les cryptomonnaies pour les banques

Le cadre de Bâle de décembre 2024 attribue une pondération de risque de 1 250 % aux cryptomonnaies non adossées, les excluant fonctionnellement des bilans bancaires. Les banques européennes opérant déjà près des tampons du Règlement sur les exigences de capital subissent désormais un supplément de capital de 8 à 12 % même pour les actifs tokenisés du Groupe 1, freinant la croissance des desks de négociation d'obligations numériques. Les banques américaines doivent obtenir l'approbation prudentielle en vertu de la SR 22-6 avant de s'engager dans des activités liées aux cryptomonnaies, augmentant les frais de conformité que les prêteurs régionaux peinent à absorber. Au Japon, les règles de l'Agence des services financiers exigent que les opérations de cryptomonnaies soient isolées dans des filiales capitalisées séparément, fragmentant les économies d'échelle. Il en résulte un marché à deux niveaux dominé par les banques mondiales bien capitalisées, les institutions plus petites étant reléguées à des rôles de dépositaire ou d'agent, concentrant l'exposition systémique chez une poignée de prestataires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fournisseur : le middleware orchestre les flux de travail multi-registres

Les fournisseurs de middleware ont détenu 42,36 % de la part de marché Fintech Blockchain en 2025, soulignant la demande des entreprises pour des couches d'abstraction qui relient les systèmes centraux existants à plusieurs registres distribués sans perturbation de remplacement complet. Des plateformes telles qu'IBM Blockchain traitent plus de 20 000 transactions par seconde pour les consortiums de financement du commerce, permettant la ségrégation confidentielle des données et des autorisations granulaires. Les fournisseurs d'applications et de solutions ont contrôlé environ 35 % des dépenses, les banques optant pour des modules clés en main de paiement, de conservation et de conformité qui accélèrent la mise sur le marché. La part de la taille du marché Fintech Blockchain allouée aux fournisseurs d'infrastructure et de protocoles augmente à un TCAC de 8,89 % car les entreprises déploient désormais des nœuds auto-hébergés sur les rollups Ethereum de couche 2, les chaînes de preuve d'enjeu Polygon et les sous-réseaux Avalanche qui atteignent une finalité en moins d'une seconde et des frais négligeables. La synchronisation préservant la confidentialité du réseau Canton attire les opérateurs des marchés de capitaux à la recherche d'une source unique de vérité sans surpartage des carnets d'ordres. L'intégration par Oracle de la plateforme Blockchain dans sa suite Fusion Cloud illustre comment les géants du logiciel regroupent les services de registre avec les modules ERP et de chaîne d'approvisionnement pour fidéliser les flux de travail des entreprises.

Les schémas de demande devraient évoluer à mesure que les grandes banques internalisent l'expertise en protocoles pour le contrôle des coûts et de la latence, tandis que les institutions de taille intermédiaire privilégient les middlewares gérés qui externalisent la maintenance des nœuds et les mises à niveau de gouvernance. Les écosystèmes open source modifient également l'équilibre concurrentiel car Hyperledger Fabric, Corda et Ethereum offrent chacun un consensus modulaire, permettant aux entreprises de services tiers de monétiser le support plutôt que le code propriétaire. À mesure que les entreprises déploient des architectures multi-registres, les orchestrateurs neutres qui normalisent les API et les flux d'événements entre les réseaux sont en position de capter une part de portefeuille disproportionnée. Par conséquent, le middleware devrait conserver son leadership en revenus absolus, même si les dépenses en protocoles affichent un taux de croissance plus rapide jusqu'en 2031.

Par application : la gestion des identités gagne du terrain au-delà des paiements

Les paiements, la compensation et le règlement sont restés l'ancre, représentant 39,56 % des dépenses en 2025, les acteurs établis intégrant le suivi blockchain et les services de liquidité à la demande. La gestion des identités a cependant affiché le TCAC le plus élevé à 9,51 % car les banques ont adopté les justificatifs vérifiables W3C pour centraliser les résultats de connaissance du client tout en décentralisant le stockage des données brutes. La taille du marché Fintech Blockchain attachée aux plateformes d'échanges et de transferts de fonds représentait environ 22 %, portée par le courtage institutionnel de Coinbase et les corridors Stellar MoneyGram. Les contrats intelligents soutenant les flux de travail de lettres de crédit et l'assurance paramétrique ont capté environ 18 %, les oracles Chainlink alimentant des données dans plus de 10 000 contrats actifs. La gestion de la conformité a complété les 12 % restants, les règles MiCA ayant imposé des analyses blockchain en temps réel en Europe.

À l'avenir, les couches d'identité sont prêtes à dépasser les paiements une fois que les identifiants décentralisés s'intègreront de manière transparente dans les portefeuilles mobiles et les programmes d'identité électronique gouvernementaux. L'intégration bancaire qui prenait autrefois des jours se complète désormais en quelques minutes, libérant la capacité du personnel et améliorant la conversion. À mesure que le commerce transfrontalier numérise les connaissements et les certificats d'origine, les modules d'identité et de conformité s'entremêleront, permettant un traitement direct de l'initiation du contrat au dédouanement. Les projets pilotes de fidélité tokenisée et de notation de crédit décentralisée dans les super-applications d'Asie-Pacifique élargissent encore la portée des applications, garantissant que le marché Fintech Blockchain continue de se diversifier au-delà de ses racines dans les paiements.

Par taille d'organisation : les PME tirent parti du BaaS pour le règlement instantané

Les grandes entreprises ont généré 61,27 % des revenus en 2025, reflétant la complexité réglementaire et l'intensité capitalistique de l'exploitation de réseaux autorisés. JPMorgan Onyx et HSBC FX Everywhere illustrent comment les méga-banques internalisent l'infrastructure de registre pour réduire les coûts de financement intrajournalier. Pourtant, les petites et moyennes entreprises se développent à un TCAC de 8,76 %, portées par les plateformes de services bancaires en tant que service qui abstraient la gestion des nœuds. Synctera et Treasury Prime ont intégré des rails de stablecoins en 2025, permettant à plus de 500 clients fintech de régler des factures et des opérations de change en quelques secondes avec des spreads inférieurs à 1 %. En Amérique latine, le règlement en stablecoins aide les PME à se couvrir contre la volatilité macroéconomique, comme en témoigne le projet pilote de Nubank sur les flux USDC pour les paiements transfrontaliers.

À mesure que les bacs à sable réglementaires à Singapour, aux Émirats arabes unis et au Royaume-Uni abaissent les barrières à l'entrée, les PME peuvent tester des modules de conservation et de prêt sans licences complètes, accélérant l'adoption. La part de marché Fintech Blockchain des PME devrait donc augmenter régulièrement, même si les grandes entreprises maintiennent leur domination en termes de chiffre d'affaires. La clé de la mise à l'échelle est la marchandisation de la conformité via des services d'identité basés sur des API, qui permettent aux petites entreprises de satisfaire aux obligations de règle de voyage et aux rapports juridictionnels sans construire des contrôles sur mesure.

Par secteurs d'utilisateurs finaux : l'assurance automatise les sinistres via les oracles

La banque a capté 55,78 % des revenus en 2025, ancrée par les paiements transfrontaliers, l'émission d'obligations tokenisées et le financement repo sur les rails blockchain. Les services financiers non bancaires, incluant les gestionnaires d'actifs et les courtiers-négociants, ont représenté environ 28 %, portés par le fonds monétaire tokenisé de BlackRock qui a traité 500 millions USD de souscriptions. L'assurance a enregistré le TCAC le plus rapide à 8,93 %, alimenté par des produits paramétriques utilisant des oracles pour régler automatiquement les sinistres. Lemonade a réduit le traitement des sinistres d'assurance voyage de plusieurs semaines à quelques heures grâce à des déclencheurs sur la chaîne, réduisant les coûts administratifs de 40 %. Les réassureurs tels que Swiss Re et Munich Re testent des contrats intelligents qui allouent programmatiquement les pertes entre les couches de traités, un processus auparavant entravé par la réconciliation manuelle.

L'élan de la demande dans l'assurance est prêt à se poursuivre à mesure que les catastrophes liées au climat augmentent, incitant les assureurs à rechercher des mécanismes de paiement automatisés liés aux données météorologiques. Les protocoles d'assurance décentralisée comme Nexus Mutual ont traité 100 millions USD de couverture en 2025, démontrant la volonté des utilisateurs natifs de la cryptomonnaie de se couvrir contre le risque sur la chaîne. Dans l'ensemble, la diversification au-delà de la banque réduit la cyclicité des revenus et élargit la proposition de valeur du secteur Fintech Blockchain à travers les silos des services financiers.

Analyse géographique

La taille du marché Fintech Blockchain en Amérique du Nord reste la référence à mesure que les régulateurs clarifient le traitement des actifs tokenisés et que les investisseurs institutionnels augmentent les flux d'ETF. Les banques américaines utilisent les protections du GENIUS Act pour tokeniser des obligations d'entreprise, tandis que le Canada étend les licences de conservation aux entités non bancaires, et que les amendements à la loi fintech du Mexique permettent des projets pilotes en bac à sable qui traitent déjà 8 % du corridor à haute valeur vers les États-Unis. Avec les principaux fournisseurs de cloud dont le siège est dans la région, les entreprises bénéficient d'un choix d'infrastructure abondant, renforçant l'avance actuelle en termes de revenus.

L'Europe bénéficie des premiers cadres d'obligations numériques et du passeport uniforme de MiCA, qui réduit la fragmentation juridique et encourage le déploiement continental. La loi allemande sur les titres électroniques a déjà permis l'émission directe d'obligations libellées en EUR sur la chaîne. La France a capté la relocalisation du siège européen de Circle, soulignant la compétitivité des politiques. Pendant ce temps, le Royaume-Uni, désormais en dehors de l'Union européenne, utilise un bac à sable de titres numériques pour maintenir sa pertinence, et la loi indépendante sur la TRD de la Suisse continue d'attirer des startups de conservation.

L'Asie-Pacifique présente des progrès hétérogènes. La monnaie numérique de détail de la Chine éclipse les autres projets pilotes de monnaies numériques de banques centrales en volume, mais les contrôles stricts des capitaux limitent l'utilisation transfrontalière. Le yen numérique japonais, l'UPI amélioré par la blockchain de l'Inde et le bac à sable d'obligations tokenisées de la Corée du Sud positionnent la région pour un déploiement rapide une fois les questions d'interopérabilité résolues. Le retard de l'Australie dans le remplacement du CHESS souligne la complexité de la mise en œuvre mais confirme également l'engagement à long terme envers l'adoption à grande échelle. Dans toute la région, les super-applications intégrant des points de fidélité blockchain et la micro-assurance sont susceptibles d'élargir la participation au détail.

Paysage réglementaire

Les règles de Bâle finalisées en décembre 2024 attribuent une pondération de risque de 1 250 % aux expositions crypto non garanties, poussant les banques vers des structures tokenisées et des modèles de garde réglementés. MiCA est entré en vigueur en janvier 2025, et le règlement européen 2025/2531, effectif en décembre 2025, établit des normes de référence pour les registres électroniques qualifiés dans le cadre eIDAS, permettant des enregistrements réglementés.

En 2026, les cadres réglementaires américain, britannique et européen ont progressé davantage. La SEC américaine a publié des orientations interprétatives en mars 2026 sur l'application des lois sur les valeurs mobilières à certains actifs crypto, et la Maison Blanche a émis un décret exécutif en mai 2026 ordonnant un examen réglementaire de 90 jours. Le UK Cryptoassets Regulations 2026 et la politique FCA PS26/13 (juin 2026) ont élargi les obligations pour les activités crypto réglementées. La norme ISO/TS 23516:2026 pour l'interopérabilité DLT (mars 2026) et les lignes directrices EDPB 02/2025 Version 2.0 (adoptées le 7 juillet 2026) ont mis l'accent sur l'interopérabilité et la protection de la vie privée dès la conception pour les déploiements en entreprise.

Analyse de la chaîne de valeur

La chaîne de valeur de la blockchain fintech couvre les fournisseurs de protocoles et d'infrastructures (chaînes publiques, cadres autorisés, réseaux de couche 2, outils de nœuds), la sécurité et la garde (portefeuilles, gestion des clés, MPC/HSM, garde institutionnelle), et les intergiciels et l'orchestration (API, diffusion d'événements, moteurs d'identité et de conformité), avec des couches applicatives couvrant les paiements, la tokenisation, l'identité et la conformité. Les achats d'entreprise via les places de marché cloud et les intégrateurs de systèmes façonnent les choix de distribution autour de l'intégration des systèmes existants, des exigences de résilience et des contrôles réglementaires. Visa a lancé la Visa Stablecoin Platform en juillet 2026 pour soutenir la création, le mouvement et la gestion de stablecoins en entreprise, et pour connecter ces flux aux constructions existantes des réseaux de paiement.

En aval, les infrastructures de marché et les banques fournissent les rails réglementés et les fonctions de bilan qui rendent les cas d'usage de production évolutifs, tandis que les émetteurs et les teneurs de marché fournissent la liquidité pour les instruments tokenisés et les stablecoins. Le traitement par DTCC de transactions de production en direct impliquant des actions tokenisées, des ETF et des bons du Trésor américain en juillet 2026 met en évidence le rôle des infrastructures de marché financier comme gardiens des flux de travail de marché secondaire tokenisés. Du côté bancaire, le passage de Citi Token Services à une compensation USD en direct 24/7 avec la Siam Commercial Bank comme premier client (juillet 2026) montre les acteurs établis en train de commercialiser les dépôts tokenisés et le règlement transfrontalier quasi instantané. L'interopérabilité entre les écosystèmes autorisés et publics, la sécurité inter-chaînes et des contrôles cohérents d'identité et de confidentialité restent des goulets d'étranglement persistants, ce qui accroît la valeur des normes (par exemple, les travaux d'interopérabilité ISO) et des intergiciels qui normalisent l'application des politiques à travers plusieurs registres.

Paysage concurrentiel

La concurrence reste modérée, les cinq premiers fournisseurs, IBM, Microsoft, Ripple, Coinbase et Circle, détenant collectivement environ 38 % de part. Les acteurs technologiques établis capitalisent sur leurs relations d'entreprise bien ancrées : Microsoft intègre l'accès aux registres dans Azure Active Directory, tandis qu'Amazon Web Services fournit des nœuds gérés en un clic, raccourcissant les cycles de preuve de concept pour les acheteurs d'entreprise. IBM cible les consortiums réglementés, associant Hyperledger Fabric à des services de conseil pour verrouiller des contrats de support pluriannuels.

Les entreprises natives de la cryptomonnaie se différencient par leur alignement réglementaire et leur profondeur de conservation. Coinbase Prime a traité 500 milliards USD de volume en 2025, offrant un stockage à froid ségrégué et une assurance qui satisfont aux normes de diligence raisonnable institutionnelle. L'expansion de l'USDC de Circle à 15 réseaux élargit son avantage concurrentiel en matière de liquidité de stablecoins et de portée inter-chaînes. L'accent mis par Ripple sur les corridors de liquidité à la demande, associé à des partenariats comme le projet pilote de Mastercard en Asie du Sud-Est, renforce la domination des cas d'usage de paiement.

Les opportunités d'espaces blancs tournent autour des échanges secondaires pour les actifs tokenisés et du middleware d'interopérabilité inter-chaînes. Les fournisseurs de preuves à divulgation nulle de connaissance tels que Polygon zkEVM sont positionnés pour offrir un règlement préservant la confidentialité qui répond aux exigences d'audit, tandis qu'Aave Arc illustre l'avenir des pools de liquidité DeFi autorisés pour les institutions réglementées. Les alliances stratégiques dominent les mouvements concurrentiels : la plateforme d'actifs tokenisés de Visa avec HSBC et Citi illustre comment les réseaux de paiement servent les banques en tant qu'infrastructure neutre plutôt que comme concurrents directs. Les grands cabinets de conseil comme Accenture et Tata Consultancy Services captent les revenus d'intégration de systèmes, confirmant que les services restent essentiels pour l'adoption grand public.

Leaders du secteur Fintech Blockchain

Accenture PLC

AlphaPoint Corporation

Amazon Web Services Inc.

Bitfury Group Limited

BTL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur le règlement transfrontalier de niveau production et la finance de gros tokenisée, où la monnaie réglementée, la conformité et l'interopérabilité peuvent être combinées en un seul flux opérationnel. Le Projet Agora de la BRI (mai 2026) a démontré un modèle combinant des dépôts bancaires commerciaux tokenisés avec des réserves de banque centrale tokenisées sur une plateforme partagée pour les paiements transfrontaliers, et son évolution vers des tests en valeur réelle crée de l'espace pour les fournisseurs offrant l'interopérabilité autorisée, les contrôles de liquidité et la conformité intégrée pour le règlement multi-juridictionnel. Le FMI (avril 2026) a également décrit une approche d'interopérabilité basée sur une couche d'interface commune (le concept de plateforme XC) plutôt qu'un registre mondial unique, soutenant la demande pour un intergiciel neutre reliant les systèmes bancaires centraux à plusieurs réseaux de tokenisation et de paiement.

En Europe, la feuille de route Appia de l'Eurosystème (mars 2026) et le lancement de Pontes au T3 2026 fournissent un ancrage programmatique concret pour la plomberie du marché de gros tokenisé, y compris la coordination post-négociation et de la jambe cash. Cela élargit les dépenses en identité, partage de données préservant la confidentialité, et auditabilité. Aux États-Unis, le décret exécutif de mai 2026 ordonnant aux régulateurs d'identifier les obstacles à l'intégration de l'innovation fintech soutient une posture d'habilitation aux côtés de l'adoption en entreprise déjà visible dans la tokenisation, la trésorerie stablecoin et l'automatisation de la conformité. À travers ces initiatives, l'espace blanc le plus clair est (i) l'interopérabilité qui répond aux attentes réglementaires en matière de confidentialité et de résilience opérationnelle, (ii) les flux de travail de marché secondaire pour les actifs tokenisés qui se connectent aux infrastructures de marché et aux contrôles des courtiers-négociants, et (iii) les couches d'identité institutionnelle et de politique alignées sur les orientations orientées RGPD telles que les lignes directrices blockchain de l'EDPB, tout en soutenant le règlement en temps réel.

Développements récents du secteur

- Juin 2026 : Accenture a élargi l'Accenture AWS Business Group avec une nouvelle capacité produits axée sur les solutions d'entreprise dotées d'IA. Cette évolution renforce la livraison packagée pour les clients réglementés modernisant leurs piles cloud et données qui hébergent souvent des composants d'actifs numériques, d'identité et de conformité. Elle renforce également le rôle des intégrateurs de systèmes dans le passage des projets blockchain des pilotes aux opérations à l'échelle de l'entreprise.

- Mars 2026 : la norme ISO/TS 23516:2026 pour l'interopérabilité DLT a été publiée, signalant une mise à jour majeure des normes pour l'interopérabilité inter-registres. Cette mise à jour éclaire la sélection des fournisseurs et les décisions d'architecture dans les programmes fintech réglementés.

- Janvier 2026 : Accenture et NTT DOCOMO GLOBAL ont lancé Universal Wallet Infrastructure pour soutenir l'émission et la vérification inter-entreprises d'identifiants numériques et de jetons. La plateforme cible l'identité numérique et la portabilité des identifiants, permettant l'intégration KYC et l'accès autorisé aux services financiers tokenisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Nous dimensionnons le marché de la blockchain fintech comme le revenu annuel généré par les plateformes blockchain, les infrastructures et les couches applicatives mises en œuvre pour fournir des cas d'usage de services financiers, y compris les paiements, le règlement, l'identité et la conformité. Les valeurs sont mesurées en USD et reflètent les dépenses réalisées par les institutions financières et les utilisateurs fintech.

Exclusions du périmètre : Nous excluons l'activité de trading crypto grand public, les mouvements de prix des jetons, et la capitalisation boursière pure des cryptomonnaies lorsqu'elle n'est pas liée aux dépenses de déploiement de la blockchain fintech en entreprise.

Aperçu de la segmentation

- Par fournisseur

- Fournisseurs de middleware

- Fournisseurs d'applications et de solutions

- Fournisseurs d'infrastructure et de protocoles

- Par application

- Paiements, compensation et règlement

- Échanges et transferts de fonds

- Contrats intelligents

- Gestion des identités

- Gestion de la conformité / KYC

- Autres applications

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteurs d'utilisateurs finaux

- Banque

- Services financiers non bancaires

- Assurance

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par définir la limite de la demande autour des cas d'usage de services financiers où la blockchain est réellement déployée, puis en la cartographiant vers des signaux mesurables. Nous avons référencé des sources publiques telles que la Banque des règlements internationaux (BRI) pour le contexte des paiements et du règlement, les jeux de données de la Banque mondiale et du FMI pour le contexte macroéconomique et de l'activité transfrontalière, et les orientations ISO (comme ISO 20022) pour comprendre les thèmes de messagerie et d'interopérabilité qui façonnent l'adoption.

Nous avons également utilisé les mises à jour réglementaires et programmatiques provenant de sources telles que le Conseil de stabilité financière, les publications de banques centrales (y compris les documents sur les CBDC et la tokenisation), et les régulateurs des valeurs mobilières pour l'orientation des actifs numériques et de la tokenisation. Celles-ci ont été complétées par des dépôts d'entreprises, des présentations aux investisseurs, des rapports annuels audités, des sites d'associations, et une couverture de presse réputée pour valider le calendrier des lancements et les priorités de dépenses. Le cas échéant, nous avons utilisé des abonnements payants axés sur les finances et l'intelligence des entreprises, l'actualité et les données financières, les brevets, ainsi que les contrats et appels d'offres mondiaux pour combler les lacunes sur la traction commerciale. Les sources documentaires listées ici sont uniquement illustratives, car de nombreux autres documents publics ont été consultés pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce qui est comptabilisé comme dépenses en blockchain fintech, et pour confirmer comment les budgets se répartissent entre l'infrastructure, les intergiciels et les déploiements applicatifs. Nous avons échangé avec un mélange de fournisseurs, d'intégrateurs de systèmes et d'équipes utilisatrices finales dans les secteurs bancaire, de l'assurance et des services financiers non bancaires. La couverture régionale a également été équilibrée afin que les schémas d'adoption en APAC, en EMEA et dans les Amériques ne soient pas sur-généralisés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 15 % | APAC : 46 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante où les dépenses sont reconstituées à partir de la charge de travail des services financiers adressable que la blockchain remplace ou permet, puis filtrées selon les taux d'adoption par cas d'usage et par région. Lorsque le modèle est construit de cette manière, le total du marché n'est obtenu qu'après application de contrôles pratiques sur ce qui est déployable dans les contraintes opérationnelles de niveau bancaire et réglementaire.

Pour corroborer les totaux, des approximations ascendantes sélectives sont utilisées, telles que des divulgations échantillonnées de revenus de fournisseurs, des annonces de contrats, et une vérification croisée volume-par-ASP pour les éléments de déploiement courants (abonnement à la plateforme, services de mise en œuvre et support continu). Les principales données utilisées dans le modèle comprennent (à titre illustratif) : le nombre de déploiements en production par rapport aux pilotes, la croissance des volumes de paiements transfrontaliers, l'activité des programmes CBDC et de tokenisation, les dépenses de modernisation de la conformité et du KYC, et les évolutions des objectifs de cycle de règlement qui influencent les mises à niveau d'infrastructure. Les prévisions reposent principalement sur l'analyse de scénarios, où le scénario de base est façonné par les avis d'experts sur le calendrier réglementaire, les exigences de sécurité en entreprise et les progrès en matière d'interopérabilité, puis appliqué aux moteurs de la demande afin que la trajectoire reste réaliste.

Lorsque les signaux ascendants manquent pour les fournisseurs plus petits, nous estimons leur contribution en utilisant un étalonnage par les pairs sur la taille des transactions, les délais de mise en œuvre et les schémas typiques de renouvellement, puis nous l'ajustons lors des validations par entretiens.

Validation des données et cycle de mise à jour

Nous validons les résultats en triangulant à travers des signaux indépendants, puis en vérifiant si les dépenses implicites par déploiement semblent raisonnables pour chaque région et secteur d'utilisateurs finaux. Les valeurs aberrantes sont examinées par rapport aux calendriers d'annonces, aux évolutions réglementaires et aux événements macroéconomiques, et des appels de suivi sont déclenchés lorsqu'une hypothèse majeure change ou qu'un point de données semble incohérent.

Avant validation finale, le modèle et les hypothèses passent par des révisions internes en plusieurs étapes, et les chiffres finaux sont revérifiés pour la cohérence des devises et l'alignement des années. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une dernière révision est effectuée juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché de la blockchain fintech de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la blockchain fintech diffèrent souvent car chaque éditeur trace la ligne différemment sur ce qui compte comme usage fintech et ce qui est traité comme technologie blockchain au sens large. Les différences de calendrier comptent également, car les pilotes évoluant rapidement, les jalons réglementaires et les mises en production en entreprise peuvent modifier sensiblement la valeur de l'année en cours.

Les plus grands facteurs d'écart proviennent généralement du périmètre et de la logique de comptage, comme le fait de savoir si l'activité crypto grand public est mélangée aux revenus de déploiement en entreprise, et si les services de mise en œuvre sont entièrement inclus ou si seules les dépenses de plateforme sont comptabilisées. Les différences dans le calendrier des conversions de devises, les hypothèses d'évolution de l'ASP, et la fréquence de rafraîchissement des modèles créent également des écarts, en particulier lorsque les nouveaux programmes CBDC et de tokenisation sont interprétés comme des revenus à court terme plutôt que comme des initiatives à cycle plus long.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,42 milliards USD (2026) | |

| Revue professionnelle A | 4,36 milliards USD (2024) | Utilise une année de base antérieure et un cadrage de croissance plus rapide, ce qui peut sous-estimer le calendrier de déploiement de niveau entreprise en comptant les pilotes et l'adoption prévue comme des dépenses courantes. |

| Agence de presse sectorielle B | 3,16 milliards USD (2023) | S'appuie sur une valeur de départ plus étroite puis applique des hypothèses de TCAC agressives, ce qui peut mélanger l'activité d'actifs numériques adjacente avec la blockchain fintech sans séparer systématiquement les revenus de déploiement. |

Le tableau montre que le choix de l'année et la discipline du périmètre expliquent une grande partie de la différence, en particulier lorsque les pilotes, l'activité crypto grand public, ou les dépenses blockchain au sens large sont comptabilisés avec les déploiements bancaires et fintech. En ancrant le total aux charges de travail fintech en usage de production et en validant le calendrier d'adoption par des entretiens, le chiffre de l'année en cours reste plus traçable, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

À quel rythme le marché Fintech Blockchain devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 8,31 %, passant de 7,42 milliards USD en 2026 à 11,06 milliards USD d'ici 2031.

Quelle catégorie de fournisseurs mène actuellement les dépenses ?

Les fournisseurs de middleware détiennent la plus grande part à 42,36 % car ils connectent les systèmes centraux existants à plusieurs blockchains sans remplacement majeur de l'infrastructure.

Quel domaine d'application connaît la croissance la plus rapide ?

La gestion des identités progresse à un TCAC de 9,51 % car les banques déploient des identifiants décentralisés pour rationaliser les flux de travail de connaissance du client.

Quelle région affiche le plus fort élan de croissance ?

Le Moyen-Orient enregistre le TCAC régional le plus rapide à 9,39 % en raison des projets pilotes de monnaies numériques de banques centrales et des licences progressives d'actifs virtuels aux Émirats arabes unis et en Arabie saoudite.

Pourquoi les règles de capital sont-elles importantes pour l'adoption de la blockchain dans le secteur bancaire ?

Le cadre bifurqué de Bâle impose une pondération de risque de 1 250 % sur les cryptomonnaies non adossées, orientant les banques vers la tokenisation autorisée et limitant les détentions spéculatives au bilan.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs représentent environ 38 % des revenus, reflétant une concentration modérée avec un espace suffisant pour les entrants spécialisés dans la conservation, la conformité et l'interopérabilité.

Dernière mise à jour de la page le: