Taille et part du marché des technologies blockchain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.82 Milliards de dollars |

| Taille du Marché (2031) | 455.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 62.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies blockchain par Mordor Intelligence

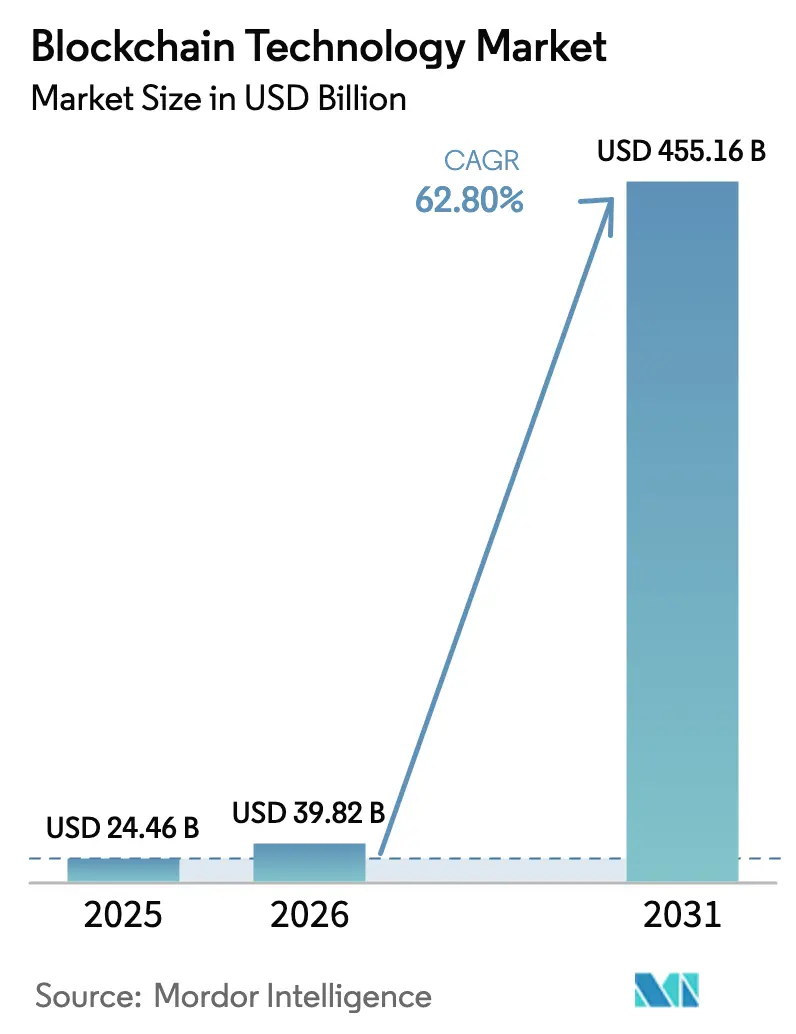

La taille du marché des technologies blockchain était évaluée à 24,46 milliards USD en 2025 et devrait croître de 39,82 milliards USD en 2026 pour atteindre 455,16 milliards USD d'ici 2031, à un CAGR de 62,8 % pendant la période de prévision (2026-2031).

La demande croissante d'actifs tokenisés, la migration rapide des entreprises vers la blockchain en tant que service (BaaS) et l'expansion des cas d'usage en matière de transparence de la chaîne d'approvisionnement et d'identité numérique maintiennent une courbe de croissance soutenue. Les réseaux publics restent dominants pour la traçabilité intersectorielle, tandis que les chaînes privées et de consortium attirent les entreprises qui doivent respecter les mandats de souveraineté des données et les exigences réglementaires. Les plateformes de paiement et de transfert de fonds conservent la base installée la plus large, mais la tokenisation est désormais l'application à la croissance la plus rapide, les gestionnaires d'actifs numérisant les titres traditionnels. La concurrence est intense mais encore fragmentée, ce qui permet aux partenariats entre géants du logiciel et fournisseurs spécialisés de définir des normes techniques tout en permettant aux petits prestataires de répondre à des problématiques verticales de niche.

Principaux enseignements du rapport

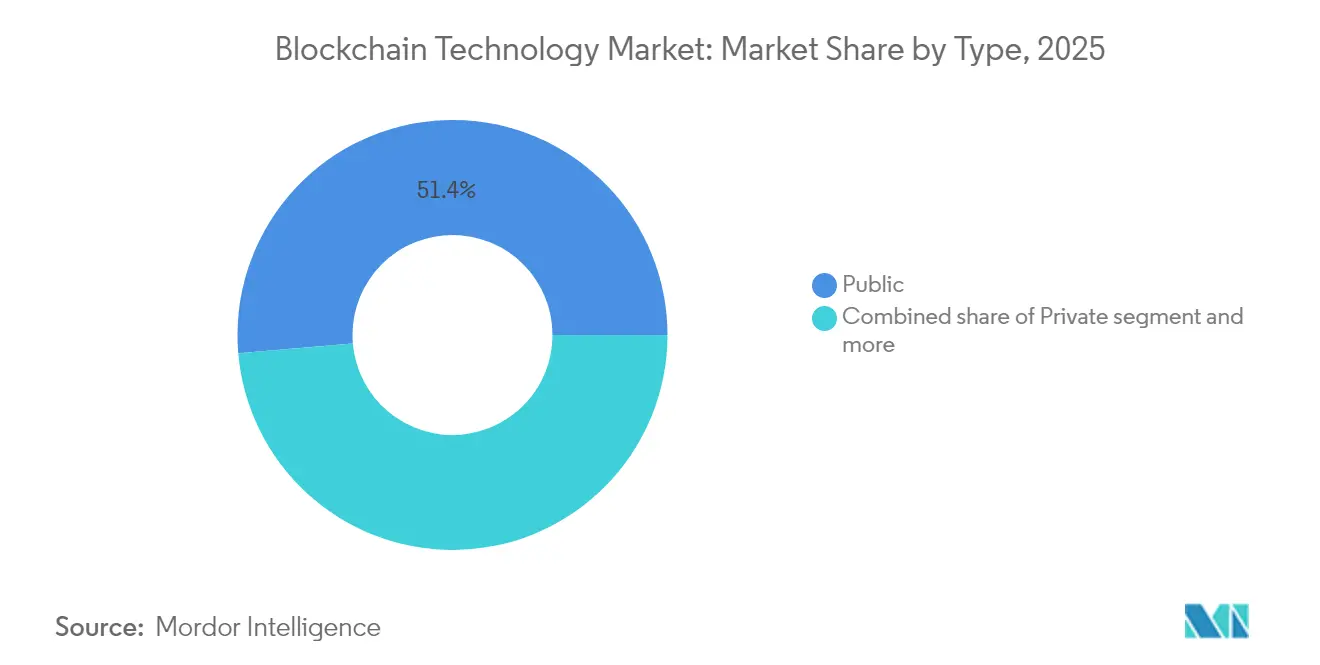

- Par type de réseau, les chaînes publiques détenaient 51,35 % de la part du marché des technologies blockchain en 2025, tandis que les réseaux privés devraient se développer à un CAGR de 64,9 % jusqu'en 2031.

- Par composant, les plateformes et solutions intégrées ont capturé 67,45 % des revenus en 2025 ; la livraison BaaS devrait s'accélérer à un CAGR de 64,7 % jusqu'en 2031.

- Par application, les paiements et transferts de fonds représentaient 30,85 % de la taille du marché des technologies blockchain en 2025, tandis que la tokenisation et la gestion d'actifs sont positionnées pour un CAGR de 63,8 % jusqu'en 2031.

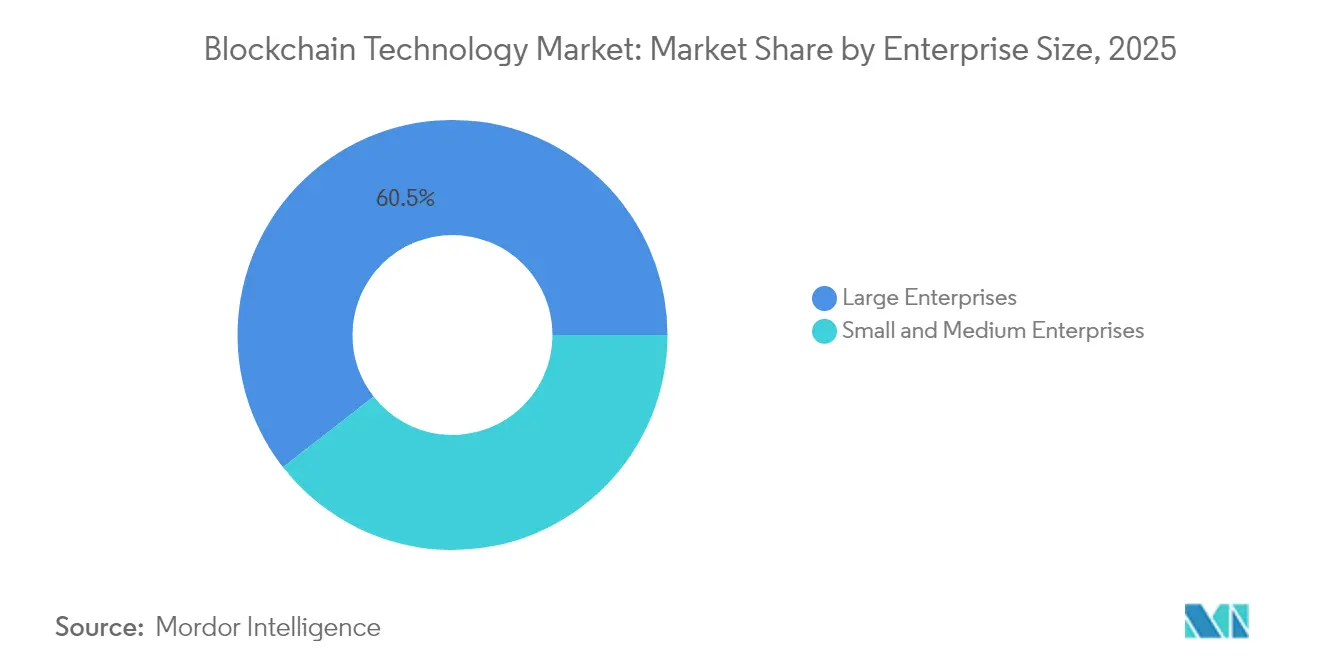

- Par taille d'entreprise, les grandes organisations contrôlaient 60,55 % des revenus de 2025 ; les petites et moyennes entreprises devraient croître à un CAGR de 64,5 % à mesure que les services cloud clés en main réduisent les barrières à l'entrée.

- Par utilisateur final, le secteur bancaire, des services financiers et des assurances a généré 38,10 % de la demande de 2025, tandis que l'énergie et les services publics est le segment à la croissance la plus rapide avec un CAGR de 63,2 %.

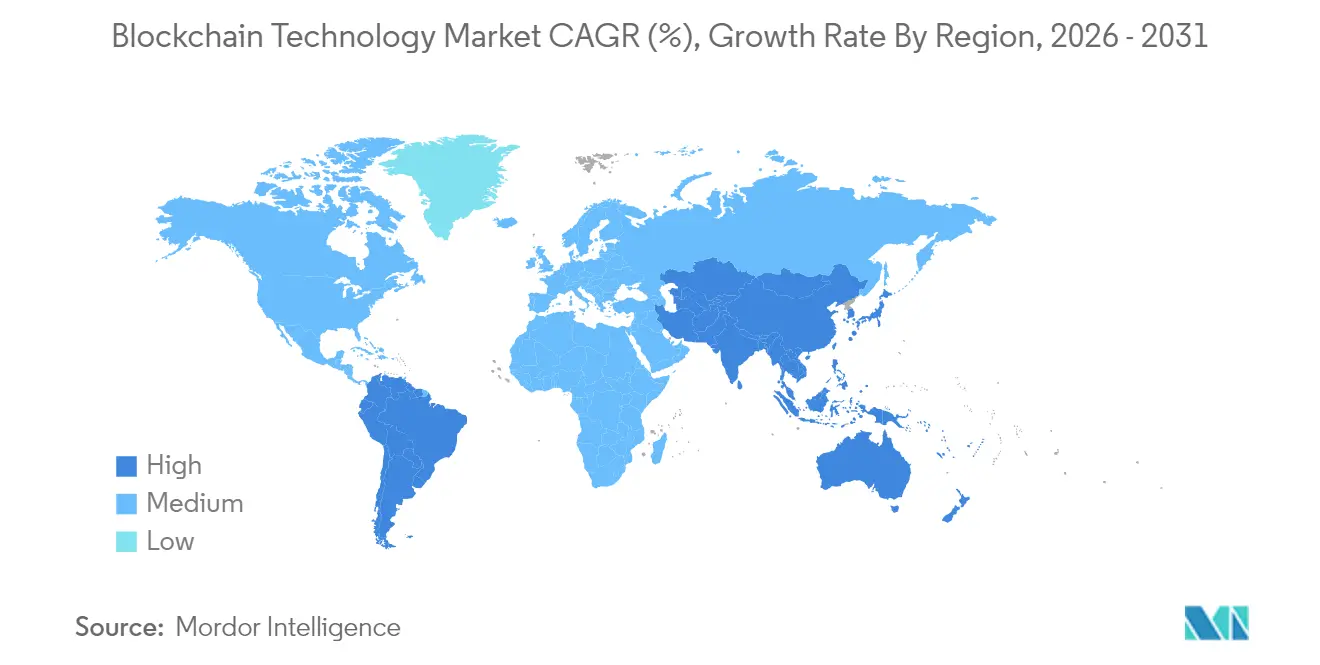

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,05 % en 2025 ; l'Asie-Pacifique devrait dépasser toutes les autres régions avec un CAGR de 63,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la technologie blockchain*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de transparence de bout en bout de la chaîne d'approvisionnement | +12.5% | Mondial (adoption précoce en Amérique du Nord et en Europe) | Moyen terme (2-4 ans) |

| Adoption rapide dans les services financiers (dépôts tokenisés, MNBC) | +18.2% | Mondial (marchés développés et projets pilotes de MNBC) | Court terme (≤ 2 ans) |

| Transition des entreprises vers le BaaS pour réduire les dépenses d'investissement et le délai de mise sur le marché | +14.8% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tokenisation des bons du Trésor américain créant des réservoirs de demande structurelle | +8.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Preuves à divulgation nulle de connaissance permettant le partage de données conforme à la vie privée | +6.3% | Europe et Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de transparence de bout en bout de la chaîne d'approvisionnement

Les marques mondiales considèrent désormais la traçabilité immuable comme obligatoire pour la sécurité alimentaire, le reporting ESG et la lutte contre la contrefaçon. Le projet pilote de sécurité alimentaire de Walmart avec IBM a réduit le délai d'analyse de traçabilité des produits frais de 7 jours à 2,2 secondes, prouvant que la blockchain peut réduire la latence de conformité et le risque opérationnel[1]IBM Corporation, "Résultats de traçabilité Food Trust," ibm.com. Les fabricants intègrent des capteurs IoT avec des registres distribués pour construire des jumeaux numériques, déclenchant des règles de contrats intelligents qui automatisent les points de contrôle qualité et les alertes de rappel. La pression réglementaire sur les émissions de portée 3 pousse les équipes d'approvisionnement à exiger des divulgations en temps réel des fournisseurs, incitant les fournisseurs de plateformes à intégrer des modules de suivi carbone. À mesure que la transparence passe du différenciateur de marque à l'exigence légale, les passeports produits sur chaîne deviennent le mécanisme d'audit par défaut en Amérique du Nord et en Europe avant de se propager aux exportateurs d'Asie-Pacifique.

Adoption rapide dans les services financiers

Les dépôts tokenisés, les monnaies numériques de banque centrale (MNBC) de gros et les stablecoins à règlement instantané redéfinissent les flux de travail bancaires fondamentaux. Le service Digital Asset Data Insights de BNY Mellon traite les données sur et hors chaîne pour le fonds de bons du Trésor américain tokenisé de BlackRock, démontrant que les gestionnaires d'actifs de premier plan traitent désormais la blockchain comme une infrastructure de marché critique. D'ici 2026, des projets pilotes dans 20 économies testeront les MNBC, remodelant la plomberie de la politique monétaire et la liquidité transfrontalière. Le bac à sable e-HKD de Visa montre un règlement quasi en temps réel pour les paiements de détail, réduisant les coûts de flottement interbancaire. Les corridors de transfert de fonds pourraient économiser 10 USD par transaction une fois que les FX basés sur des contrats intelligents remplaceront la banque correspondante traditionnelle. À mesure que les cadres réglementaires tels que le MiCA de l'UE arrivent à maturité, les trésoriers institutionnels acquièrent la clarté nécessaire pour détenir des équivalents de trésorerie sur chaîne, alimentant des pics de demande dans les rails de paiement autorisés.

Transition des entreprises vers les modèles BaaS

La plupart des entreprises manquent d'expertise en mécanismes de consensus et de personnel pour la gestion des nœuds, elles louent donc des piles gérées auprès d'hyperscalers cloud. Le BaaS basé sur Hyperledger Fabric d'Oracle permet aux entreprises de déployer des réseaux de production en quelques semaines plutôt qu'en années, tout en intégrant la gestion des identités et le chiffrement matériel. Les institutions financières considèrent le BaaS comme la voie la plus rapide vers les audits de conformité, car les fournisseurs regroupent l'analyse de chaîne, les services de gestion des clés et les attestations SOC2. Le modèle de paiement à l'utilisation démocratise également le marché des technologies blockchain en abaissant les seuils de capital pour les petits fabricants et les entreprises de logistique. À mesure que la parité concurrentielle s'établit, la différenciation des fonctionnalités se déplace vers l'étendue des API et l'intégration avec les plateformes ERP, CRM et fiscales.

Tokenisation des bons du Trésor américain créant une demande structurelle

L'entrée de BlackRock dans les bons du Trésor tokenisés signale que les plus grands pools d'actifs migrent sur chaîne pour une tarification en temps réel, une mobilité plus rapide des garanties et une conformité automatisée. La base d'actifs tokenisés a atteint 19,5 milliards USD en 2025, avec des fenêtres de liquidité quotidiennes qui surpassent les délais de règlement des fonds traditionnels. La distribution automatisée des coupons et les restrictions programmables encodées dans les contrats intelligents réduisent considérablement les frais administratifs pour les agents de transfert. Les teneurs de marché secondaires bénéficient de fenêtres de négociation 24h/24 et 7j/7, augmentant la vélocité et la profondeur dans des segments autrefois illiquides. Les groupes de travail des banques centrales étudient les MNBC de gros comme actifs de règlement pour les obligations tokenisées, augmentant la probabilité que l'infrastructure post-négociation adopte par défaut les registres distribués dans la prochaine décennie.

Preuves à divulgation nulle de connaissance permettant le partage de données conforme à la vie privée

Les entreprises qui expérimentent l'échange de données contraint par le RGPD ont besoin d'outils de confidentialité qui permettent néanmoins la vérification. Les circuits de preuve à divulgation nulle de connaissance (ZKP) permettent aux contreparties de confirmer des attributs sans révéler les ensembles de données brutes, débloquant des cas d'usage dans les demandes de remboursement de soins de santé, la paie et les audits de conformité des fournisseurs. Les régulateurs européens encouragent les projets pilotes ZKP comme voie pour concilier la décentralisation avec les mandats de souveraineté. Les banques testent des justificatifs à divulgation sélective pour satisfaire aux contrôles anti-blanchiment tout en préservant la confidentialité des clients. Lorsque les outils ZKP convergeront dans des SDK cloud, les développeurs intégreront des protections de confidentialité au niveau de la couche protocolaire, élargissant l'adoption de la blockchain parmi les entreprises averses au risque.

Analyse de l'impact des freins sur le marché de la technologie blockchain*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'architectes blockchain et d'auditeurs qualifiés | -8.4% | Mondial (aiguë dans les marchés émergents) | Court terme (≤ 2 ans) |

| Réglementations mondiales en évolution et fragmentées | -6.7% | Mondial (varie selon la juridiction) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'architectes blockchain et d'auditeurs qualifiés

Le déploiement rapide dépasse l'offre de main-d'œuvre. Les spécialistes en cryptographie, les auditeurs de contrats intelligents et les concepteurs de protocoles restent rares, en particulier en Amérique latine, en Asie du Sud-Est et en Afrique, où les universités n'ont pas encore intégré de modules sur les registres distribués. Des enquêtes mondiales montrent que des banques de taille moyenne retardent des projets jusqu'à 12 mois à la recherche de talents certifiés. Le risque de cybersécurité augmente lorsque des équipes inexpérimentées déploient du code en production, augmentant la valeur des cabinets d'audit externes capables de valider les bibliothèques ZKP et les ponts inter-chaînes. Les programmes de bourses soutenus par les gouvernements et les formations hébergées par les fournisseurs visent à combler les lacunes, mais les goulots d'étranglement à court terme pourraient tempérer l'expansion du marché des technologies blockchain.

Réglementations mondiales en évolution et fragmentées

Le patchwork juridictionnel génère des maux de tête en matière de conformité pour les multinationales qui transfèrent de la valeur à travers les frontières. La FDIC permet désormais aux banques américaines d'exercer des activités liées aux cryptomonnaies sans approbations au cas par cas, mais les régulateurs d'Asie-Pacifique imposent des règles de réserve distinctes pour les stablecoins, tandis que certains marchés émergents plafonnent carrément les détentions de jetons[2]Federal Deposit Insurance Corporation, "Lettre de surveillance sur les activités liées aux cryptomonnaies," fdic.gov. Les entreprises doivent construire des couches de garde, de reporting et de protection des consommateurs spécifiques à chaque région, ajoutant des coûts et de la complexité. Bien que le Conseil de stabilité financière coordonne les normes entre les nations du G20, l'harmonisation est en retard sur l'innovation produit, prolongeant l'incertitude pour les émetteurs qui souscrivent des rails de paiement transfrontaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la technologie blockchain

Par type :

les réseaux privés stimulent l'adoption par les entreprisesLes chaînes privées enregistrent un CAGR de 64,9 % jusqu'en 2031, les entreprises recherchant des registres à accès contrôlé qui s'articulent avec les lois sur la protection des données et la gouvernance interne. Les institutions financières utilisent des déploiements R3 Corda autorisés pour le financement du commerce bilatéral et le règlement brut en temps réel, limitant la participation des nœuds aux entités vérifiées par KYC. Les fabricants forment des blockchains de consortium afin que les fournisseurs de deuxième rang puissent ajouter des certificats de conformité sans diffuser de données propriétaires sur l'internet ouvert. Les architectures hybrides font le pont entre la transparence publique et la confidentialité privée ; par exemple, les jalons d'expédition sont publiés sur Ethereum tandis que les connaissements sensibles résident sur une chaîne latérale privée. Les réseaux publics ont encore capturé 51,35 % de part en 2025 parce que l'activité des cryptomonnaies et la finance décentralisée reposent sur l'accessibilité mondiale, mais le basculement vers les déploiements privés souligne le confort des entreprises avec les modèles à accès restreint pour les opérations critiques.

Les intergiciels natifs de la blockchain servent désormais d'intermédiaires d'interopérabilité entre les chaînes publiques à preuve d'enjeu et les réseaux privés tolérants aux fautes byzantines, permettant aux entreprises de régler des jetons sur des rails ouverts tout en ancrant des documents confidentiels dans des dépôts autorisés. Les bacs à sable réglementaires de Singapour et d'Abou Dhabi testent des flux de données transfrontaliers qui enregistrent des hachages de certificats commerciaux sur un registre public, assurant l'auditabilité sans divulguer les conditions commerciales. À mesure que les ponts inter-chaînes se renforcent, les directeurs des systèmes d'information s'attendent à basculer les charges de travail entre les deux environnements, renforçant la trajectoire à double voie au sein du marché des technologies blockchain plus large.

Par composant :

les modèles BaaS accélèrent l'accès au marchéLes fournisseurs cloud qui regroupent les moteurs de consensus, l'orchestration des validateurs et la gestion des clés dans des offres par abonnement connaissent une croissance de 64,7 % de CAGR. Oracle, IBM, Microsoft Azure et Amazon Web Services proposent des clusters BaaS multi-locataires où les entreprises déploient des nœuds en quelques minutes, contournant les achats de matériel et les pénuries de talents. La tarification à l'utilisation réduit les coûts initiaux, permettant aux start-ups de réaliser des preuves de concept avec un risque minimal. Dans le même temps, les plateformes traditionnelles sur site et les solutions entièrement personnalisées ont encore généré 67,45 % des revenus de 2025, car les secteurs fortement réglementés nécessitent des intégrations sur mesure dans les environnements mainframe, SAP et haute disponibilité.

La convergence des fournisseurs est évidente, les prestataires BaaS intégrant des constructeurs de flux de travail à faible code tandis que les fournisseurs de plateformes établis exposent des niveaux d'hébergement géré. Les entreprises évaluent les offres sur la préparation aux audits, le débit et les conditions de SLA plutôt que sur la puissance cryptographique brute. À mesure que les modules de sécurité intègrent des modules de sécurité matériels et des enclaves de calcul confidentiel, le BaaS pourrait devenir la norme par défaut pour les entreprises, nivelant le terrain pour les PME et poussant le marché des technologies blockchain vers une économie basée sur la consommation.

Par application :

la tokenisation remodèle la gestion d'actifsLe segment de la tokenisation et de la gestion d'actifs explose à un CAGR de 63,8 % parce que les gestionnaires de fonds peuvent fractionner des bons du Trésor, de l'immobilier et des participations en capital-investissement. Le fonds de bons du Trésor sur chaîne de BlackRock a illustré comment la gouvernance programmable, le règlement instantané et les pistes d'audit transparentes décuplent l'efficacité du back-office. La négociation secondaire stable transforme des actifs autrefois illiquides en instruments adaptés aux portefeuilles de détail, élargissant la base d'investisseurs. Les paiements et transferts de fonds détenaient encore 30,85 % de la taille du marché des technologies blockchain en 2025, car les acteurs établis ont adopté des registres autorisés pour réduire les frais de correspondance et diminuer les taux d'erreur dans les transferts de migrants.

La traçabilité de la chaîne d'approvisionnement, l'identité numérique et l'automatisation des contrats intelligents liés à l'IoT forment la prochaine vague de déploiements diversifiés. Les producteurs alimentaires ancrent les certificats de lot sur la chaîne, les entreprises pharmaceutiques enregistrent les températures de la chaîne du froid et les universités délivrent des diplômes infalsifiables. Chaque application additive élargit la familiarité des entreprises, créant des effets de réseau qui renforcent la trajectoire globale du marché des technologies blockchain.

Par taille d'entreprise :

les PME adoptent un accès démocratiséLes petites et moyennes entreprises (PME) devraient enregistrer un CAGR de 64,5 % à mesure que les piles cloud clés en main effacent les barrières techniques. Les places de marché des fournisseurs proposent des modèles spécifiques au secteur — provenance des produits biologiques, financement de factures transfrontalières ou négociation de crédits carbone — que les PME peuvent configurer via des tableaux de bord graphiques. Il en résulte une réduction spectaculaire des cycles de déploiement, de 18-24 mois à 3-6 mois. Néanmoins, les grandes entreprises ont capturé 60,55 % des dépenses de 2025 parce qu'elles exploitent des réseaux d'approvisionnement complexes multi-juridictionnels qui nécessitent des couches de gouvernance personnalisées, une garde de clés multi-facteurs et un consensus à haut débit.

Les pénuries de compétences et la complexité des audits pèsent davantage sur les PME, de sorte que les prestataires de services gérés regroupent la surveillance de la conformité, l'analyse de chaîne et la cyber-assurance pour réduire les risques liés à l'adoption. À mesure que les essais gratuits créent de la familiarité, de nombreuses PME convertissent vers des plans payants, élargissant la base d'acheteurs et diversifiant le marché des technologies blockchain au-delà des entreprises du Fortune 500.

Par utilisateur final :

le secteur de l'énergie mène la transformation numériqueL'énergie et les services publics est l'adoptant à la croissance la plus rapide avec un CAGR de 63,2 %, propulsé par le commerce d'énergie pair à pair, l'équilibrage du réseau et les chambres de compensation de certificats d'énergie renouvelable. Les régulateurs nationaux exigent désormais une preuve granulaire d'origine pour les kilowattheures verts, de sorte que les producteurs solaires tokenisent leur production et acheminent l'excédent de capacité vers leurs voisins via des contrats intelligents. Le secteur pilote également la maintenance prédictive où les données des capteurs de turbines déclenchent des factures de service auto-exécutables sur une chaîne privée. Le secteur bancaire, des services financiers et des assurances a conservé 38,10 % de part de marché en 2025, car la garde, le règlement des transactions et les prêts syndiqués fonctionnent déjà sur des registres autorisés.

Les entreprises de transport et de logistique intègrent les connaissements électroniques avec les nœuds douaniers, réduisant les temps d'immobilisation portuaire. Les consortiums de soins de santé hachent les dossiers d'essais cliniques pour une intégrité immuable, tandis que les agences publiques explorent des portefeuilles d'identité basés sur la blockchain pour le versement des prestations sociales. À mesure que les projets pilotes passent à la production, la mosaïque des utilisateurs finaux devient de plus en plus multifacette, soutenant une demande soutenue sur l'ensemble du marché des technologies blockchain.

Analyse géographique

Marché de la technologie blockchain en Amérique du Nord

L'Amérique du Nord détient 34,05 % des revenus mondiaux en 2025 grâce aux premiers projets pilotes en entreprise, à la densité du financement par capital-risque et à un environnement réglementaire en pleine maturité. La directive de la FDIC de 2025 autorise les banques à exercer des activités liées aux cryptomonnaies sans approbations individualisées, accélérant ainsi les déploiements de la technologie blockchain dans les services de conservation, le financement du commerce et la gestion de patrimoine. Le Canada complète la croissance américaine grâce à des projets de transparence de la chaîne d'approvisionnement dans les secteurs de l'agriculture et des mines, tandis que le Mexique expérimente des plateformes de paie transfrontalières pour réduire les coûts de transfert de fonds pour les travailleurs expatriés.

Marché de la technologie blockchain en Asie-Pacifique

L'Asie-Pacifique est la région à croissance rapide, progressant à un CAGR de 63,4 % alors que les gouvernements intègrent la technologie blockchain dans leurs plans directeurs nationaux d'économie numérique. La Chine a engagé 54,5 milliards USD pour des déploiements de la technologie blockchain dans de multiples secteurs, notamment des remises fiscales, la logistique des villes intelligentes et les registres de propriété intellectuelle. Le Japon et la Corée du Sud gèrent des bacs à sable de stablecoins liés au règlement brut en temps réel, tandis que l'Interface de Paiements Unifiés de l'Inde expérimente une identité décentralisée en couche pour accroître l'inclusion financière. Les exportateurs de matières premières australiens associent des jetons de traçabilité aux expéditions de minerai de fer, et le Projet Orchid de Singapour expérimente la monnaie programmable pour les bons de tourisme.

Marché de la technologie blockchain en Europe

L'Europe progresse grâce au cadre MiCA pleinement opérationnel, qui fournit des règles harmonisées sur les crypto-actifs dans l'ensemble des États membres. La base d'approvisionnement automobile allemande enregistre la provenance des pièces, les Pays-Bas testent la technologie blockchain pour le dédouanement portuaire, et les services publics nordiques tokenisent les certificats d'énergie renouvelable pour satisfaire aux exigences de reporting du Pacte vert. Néanmoins, des exigences de divulgation rigoureuses augmentent les coûts de conformité pour les start-ups, les orientant vers des fournisseurs de BaaS qui intègrent des outils réglementaires. L'accent mis par la région sur la confidentialité stimule l'adoption des extensions de preuve à divulgation nulle de connaissance, donnant aux entreprises de l'UE une longueur d'avance dans les déploiements sensibles à la souveraineté des données au sein du marché de la technologie blockchain.

Paysage concurrentiel

La concurrence reste modérée avec des coalitions qui se chevauchent plutôt qu'une domination de type « le gagnant rafle tout ». IBM, Microsoft, Oracle et SAP utilisent leurs positions établies dans les ERP pour vendre des modules blockchain complémentaires qui s'intègrent dans les flux de travail de la chaîne d'approvisionnement, des ressources humaines et de la finance. Les fournisseurs spécialisés comme ConsenSys, R3 et Ripple Labs se différencient par la spécialisation sectorielle, comme les outils Ethereum pour les entreprises, les rails de règlement des titres à revenu fixe ou les paiements transfrontaliers. Les partenariats comblent les lacunes : l'Enterprise Ethereum Alliance comprend à la fois des acteurs établis du logiciel et des innovateurs de protocoles pour élaborer des taxonomies d'interopérabilité[4]IBM Corporation, "Résultats de traçabilité Food Trust," ibm.com.

Les ensembles d'outils d'interopérabilité et les couches de conformité réglementaire sont les nouveaux champs de bataille. Les entreprises s'empressent d'obtenir des certifications pour la messagerie ISO 20022, les audits SOC2 de type 2 et l'alignement sur le RGPD. Les ponts inter-chaînes, les rollups à divulgation nulle de connaissance et les couches de disponibilité des données émergent comme des fonctionnalités à valeur ajoutée qui permettent aux entreprises de déplacer des jetons entre les réseaux sans sacrifier la sécurité. L'élan des fusions et acquisitions a augmenté de 29 % en 2024, les entreprises dotées de solides équipes de protocoles et de références clients actives devenant des cibles pour les fournisseurs cloud cherchant à compléter leurs piles BaaS.

Bien qu'aucun acteur unique ne commande une domination écrasante, les références de premier entrant dans la tokenisation et les déploiements de chaîne d'approvisionnement façonnent les listes restreintes des fournisseurs. Les start-ups qui se concentrent sur des points de douleur spécifiques au secteur — lutte contre la contrefaçon pharmaceutique, gestion des privilèges de construction ou compensation du marché volontaire du carbone — peuvent capturer des niches rentables avant que les normes ne s'homogénéisent. À mesure que les acheteurs d'entreprise privilégient la résilience et l'interopérabilité, les fournisseurs doivent équilibrer la spécialisation avec la compatibilité des piles ouvertes pour rester pertinents au sein du marché des technologies blockchain en expansion.

Leaders du secteur des technologies blockchain

Amazon Web Services, Inc.

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la technologie blockchain

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Oracle

- SAP SE

- Accenture

- Infosys

- NTT Data

- Intel

- ConsenSys

- R3

- Ripple Labs

- Chainalysis

- Fireblocks

- Bitfury

- Guardtime

- Hyperledger Foundation

- Polygon Labs

- Hedera Hashgraph

- Cegeka

- PixelPlex

- LimeChain

- Accubits Technologies

- SoluLab

Développements récents du secteur sur le marché de la technologie blockchain

- Avril 2025 : BNY Mellon a lancé Digital Asset Data Insights pour servir le fonds de bons du Trésor américain tokenisé de BlackRock, fournissant des analyses intégrées sur et hors chaîne.

- Mars 2025 : La FDIC a publié des orientations permettant aux banques supervisées de s'engager dans des activités liées aux cryptomonnaies sans approbations au cas par cas, sous réserve que des contrôles des risques soient en place.

- Mars 2025 : Kraken a accepté d'acquérir NinjaTrader pour 1,5 milliard USD, tandis que Coinbase explorait une offre pour Deribit, signalant une consolidation soutenue dans l'infrastructure des actifs numériques.

- Février 2025 : Le Conseil de stabilité financière a entamé un examen par les pairs des cadres réglementaires mondiaux sur les crypto-actifs pour évaluer les progrès de mise en œuvre du G20.

- Janvier 2025 : La Chine a dévoilé une feuille de route nationale blockchain de 54,5 milliards USD visant à faire évoluer l'infrastructure des registres distribués dans tous les secteurs.

Marché de la technologie blockchain Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des technologies blockchain comme le chiffre d'affaires annuel total généré dans le monde à partir de plateformes, de logiciels et d'offres de blockchain en tant que service qui utilisent des registres distribués pour stocker et valider les données de transaction sur des réseaux publics, privés, de consortium et hybrides. Ces revenus proviennent de frais de licence, de modèles d'abonnement et de services gérés achetés par des entreprises de toutes tailles dans les secteurs de la finance, de la chaîne d'approvisionnement, du gouvernement, des soins de santé, du commerce de détail, de l'énergie, des télécommunications et d'autres secteurs verticaux d'utilisateurs finaux.

Exclusions du périmètre : les volumes de négociation de cryptomonnaies grand public, les ventes de jetons ponctuelles et les mouvements purs des prix des cryptomonnaies sont en dehors de cette définition.

Aperçu de la segmentation

- Par type

- Public

- Privé

- Consortium

- Hybride

- Par composant

- Plateforme / Solution

- Blockchain en tant que service (BaaS)

- Par application

- Paiements et transferts de fonds

- Contrats intelligents

- Chaîne d'approvisionnement et traçabilité

- Identité numérique et accréditation

- Intégration de l'Internet des objets

- Tokenisation / Gestion d'actifs

- Autres

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par utilisateur final

- BFSI

- Transport et logistique

- Énergie et services publics

- Commerce de détail et commerce électronique

- Soins de santé et sciences de la vie

- Gouvernement et secteur public

- Informatique et télécommunications

- Immobilier et construction

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de plateformes, des intégrateurs de systèmes, des directeurs des systèmes d'information dans les secteurs BFSI et de la logistique, ainsi que des décideurs politiques supervisant les cadres des actifs numériques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les déclencheurs de dépenses, les tailles moyennes des contrats et les hypothèses de calendrier, et ont comblé les lacunes de données dans les régions où les statistiques publiques sont en retard.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que la Banque des règlements internationaux, le Centre de politique blockchain de l'OCDE, l'Observatoire blockchain de la Commission européenne et la Réserve fédérale américaine, qui fournissent des signaux macroéconomiques sur les volumes de transactions, les budgets informatiques des entreprises et les déploiements réglementaires. Les associations sectorielles, telles que la Fondation Hyperledger, l'Enterprise Ethereum Alliance et le Conseil mondial des affaires blockchain, fournissent des décomptes de cas de mise en œuvre et des mises à jour sur l'établissement de normes qui affinent les courbes d'adoption. Les dépôts 10-K des entreprises et les présentations aux investisseurs ajoutent des ventilations granulaires des revenus, tandis que les nouvelles de premier plan recueillies via Dow Jones Factiva et les données financières des entreprises de D&B Hoovers mettent en évidence le positionnement concurrentiel. Les sources répertoriées illustrent notre travail documentaire et ne sont pas exhaustives ; de nombreuses publications supplémentaires ont été consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les pools de dépenses informatiques des entreprises en une part adressable de la blockchain en utilisant les taux de pénétration observés par secteur, qui sont ensuite comparés aux données d'expédition import/export pour les nœuds matériels et les divulgations de services cloud. Les cumuls de revenus des fournisseurs et les vérifications des canaux servent de test de cohérence ascendant sélectif. Les variables clés comprennent les flux de financement par capital-risque, le nombre de migrations de projets pilotes vers la production, la tarification moyenne des nœuds validateurs, les délais de conformité des entreprises et les projets pilotes de monnaies numériques de banque centrale. Les projections sur cinq ans reposent sur une régression multivariée avec des superpositions ARIMA, capturant l'interaction entre les scores de préparation réglementaire et la vélocité d'adoption par secteur. Les lacunes dans les estimations ascendantes sont comblées par des bandes de scénarios convenues par des experts avant la calibration finale.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, des vérifications de variance par rapport aux marchés adjacents et une révision par les pairs en deux étapes au sein de Mordor. Nous actualisons tous les douze mois, avec des révisions intermédiaires déclenchées par des pics de financement importants, des réglementations marquantes ou des divulgations majeures de revenus de fournisseurs.

Pourquoi la base de référence des technologies blockchain de Mordor est-elle fiable

Les estimations publiées varient souvent parce que les entreprises divergent sur les revenus à comptabiliser, la rapidité de la montée en puissance de l'adoption et la fréquence d'actualisation des modèles.

Les principaux facteurs d'écart comprennent (i) l'inclusion de la négociation spéculative de cryptomonnaies par certains fournisseurs, (ii) le traitement différent des services cloud basés sur la blockchain et (iii) des cadences d'actualisation plus longues qui manquent les changements réglementaires soudains. Le périmètre de Mordor se concentre sur les solutions de niveau entreprise, applique une logique de pénétration transparente et est recalibré chaque année, offrant aux décideurs une vue stable mais actuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,46 milliards USD (2025) | ||

| 32,99 milliards USD (2025) | Cabinet de conseil mondial A | Comptabilise les frais des plateformes d'échange de cryptomonnaies grand public et applique un CAGR uniforme sans ventilation sectorielle |

| 57,72 milliards USD (2025) | Éditeur technologique B | Utilise des communiqués de presse de fournisseurs sans filtrer les revenus de plateformes et de services comptabilisés en double |

En résumé, notre sélection rigoureuse du périmètre, notre modélisation par méthodes mixtes et notre cadence d'actualisation annuelle se combinent pour fournir une base de référence équilibrée que les clients peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies blockchain ?

Le marché a généré 39,82 milliards USD en 2026 et devrait atteindre 455,16 milliards USD d'ici 2031 à un CAGR de 62,8 %.

Quelle région connaît la croissance la plus rapide en matière d'adoption de la blockchain ?

L'Asie-Pacifique mène la croissance avec un CAGR projeté de 63,4 % jusqu'en 2031, soutenu par des programmes de numérisation gouvernementaux à grande échelle.

Pourquoi les blockchains privées gagnent-elles en popularité ?

Les entreprises privilégient les réseaux autorisés pour se conformer aux lois sur la souveraineté des données et pour limiter la visibilité des transactions aux participants vérifiés.

Comment la blockchain en tant que service bénéficie-t-elle aux petites entreprises ?

Le BaaS réduit les coûts matériels initiaux et raccourcit les délais de déploiement à quelques semaines, permettant aux PME d'accéder à des capacités de registre de niveau entreprise.

Quels secteurs au-delà de la finance adoptent la blockchain le plus rapidement ?

L'énergie et les services publics dominent l'adoption non financière avec des cas d'usage dans le commerce d'énergie pair à pair et la gestion des certificats d'énergie renouvelable.

Qu'est-ce qui freine un déploiement plus rapide de la blockchain ?

Les principaux obstacles sont la pénurie d'architectes et d'auditeurs qualifiés et le paysage réglementaire fragmenté selon les juridictions.

Dernière mise à jour de la page le: