Taille et part du marché de la gestion de la réputation en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 14.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.59% CAGR |

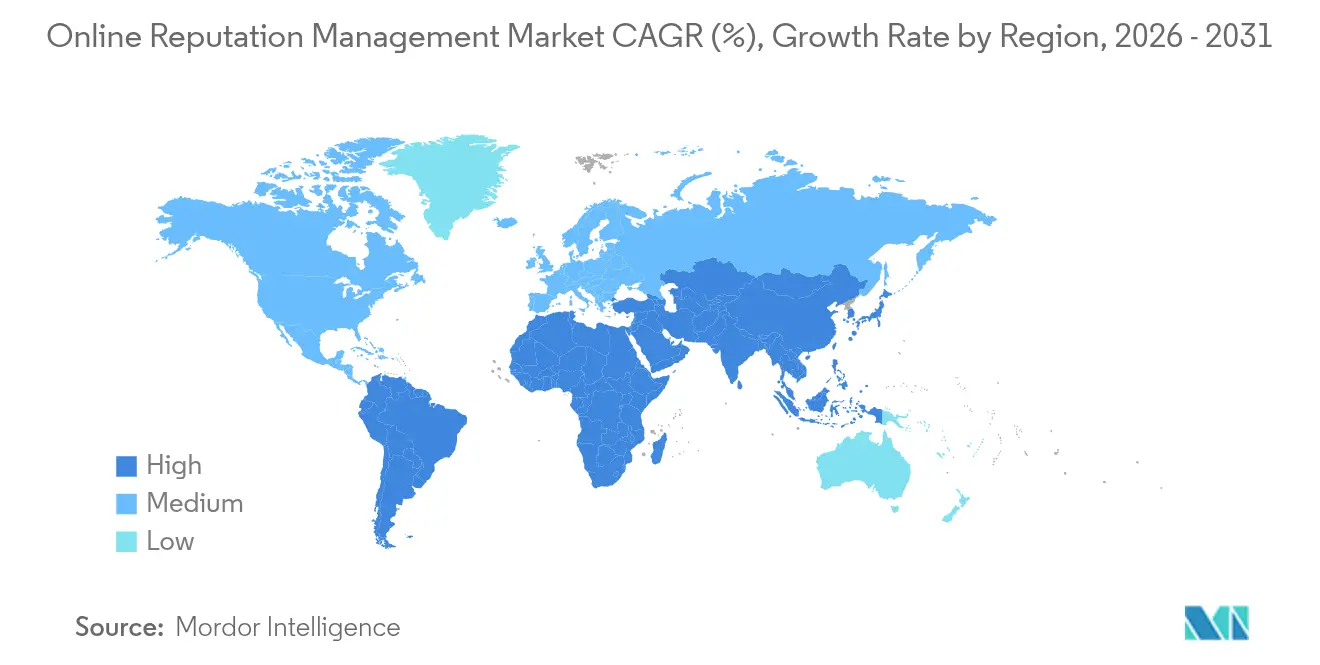

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

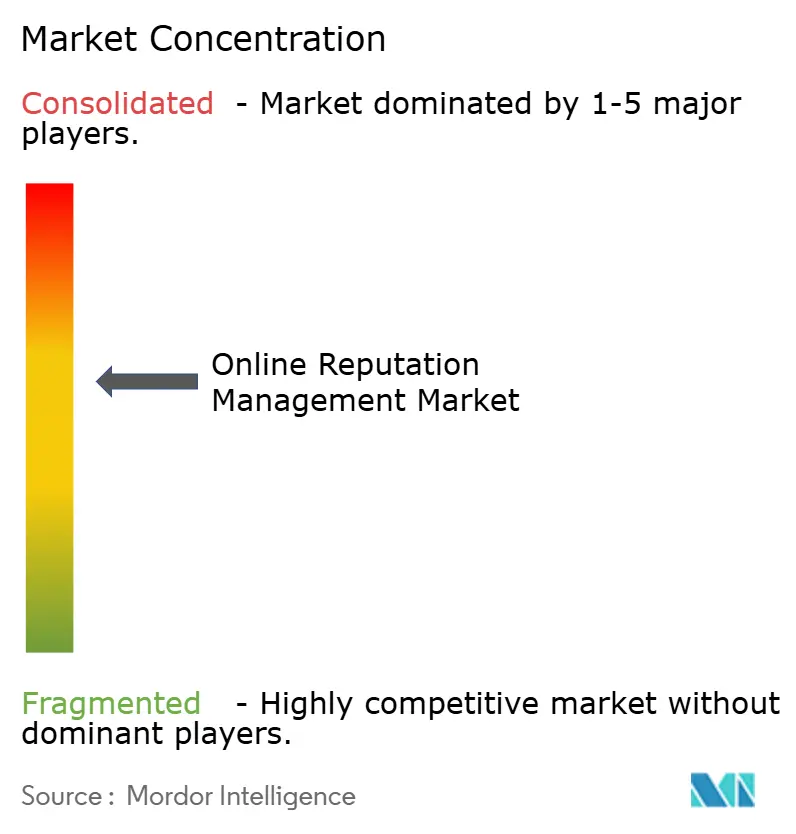

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la réputation en ligne par Mordor Intelligence

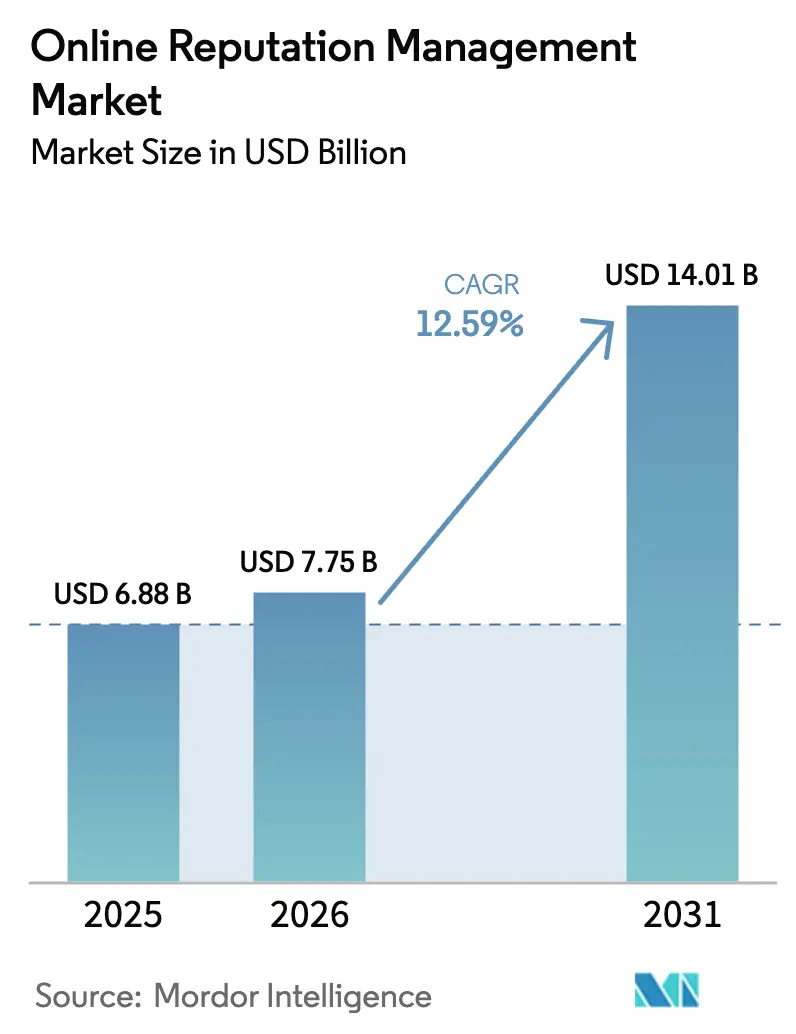

La taille du marché de la gestion de la réputation en ligne était évaluée à 6,88 milliards USD en 2025 et devrait croître de 7,75 milliards USD en 2026 pour atteindre 14,01 milliards USD d'ici 2031, à un TCAC de 12,59 % durant la période de prévision (2026-2031). La croissance est portée par le lien de plus en plus étroit entre les signaux de confiance numériques et le comportement d'achat : 89 % des acheteurs du Royaume-Uni consultent les évaluations avant de prendre une décision d'achat. L'intelligence artificielle (IA) est désormais intégrée dans l'ensemble des flux de travail liés à la réputation, de l'écoute sociale aux réponses automatisées, tandis que la règle de la Commission fédérale du commerce (FTC) d'octobre 2024, qui sanctionne les faux avis jusqu'à 51 744 USD par instance, oblige les marques à adopter des plateformes axées sur la conformité. Le déploiement en cloud domine car il permet de mettre à l'échelle l'inférence d'IA dans plusieurs langues et canaux, et les petites et moyennes entreprises (PME) réduisent l'écart de capacités grâce à des logiciels par abonnement qui éliminent les coûts de mise en œuvre élevés. La dynamique sectorielle est la plus forte dans les domaines de la santé, du commerce de détail et du commerce électronique, qui font tous face à un examen public intense et à des conséquences immédiates sur les revenus lorsque le sentiment évolue.

Principaux enseignements du rapport

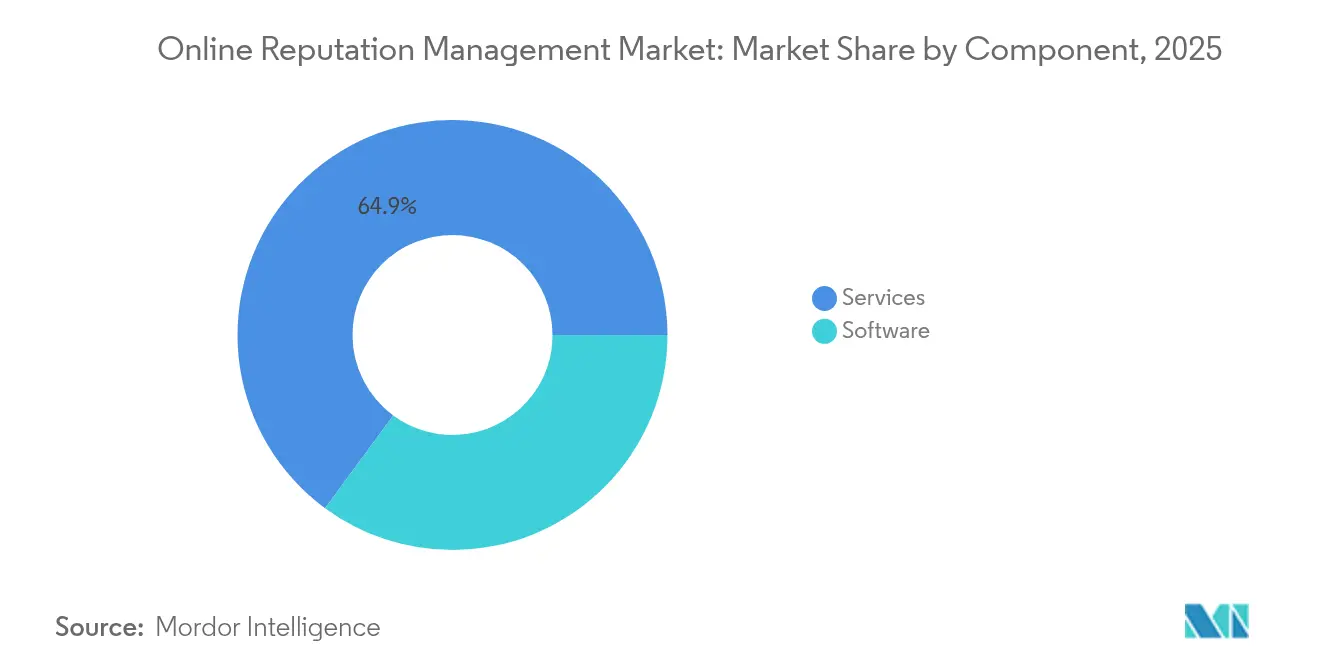

- Par composant, les services représentaient 64,90 % de la part de marché de la gestion de la réputation en ligne en 2025, tandis que les logiciels sont en voie d'atteindre un TCAC de 17,09 % d'ici 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 56,10 % de la part en 2025 ; l'adoption par les PME progresse à un TCAC de 16,68 %.

- Par type de déploiement, les modèles cloud contrôlaient une part de 72,45 % en 2025 et croissent à un TCAC de 18,14 %.

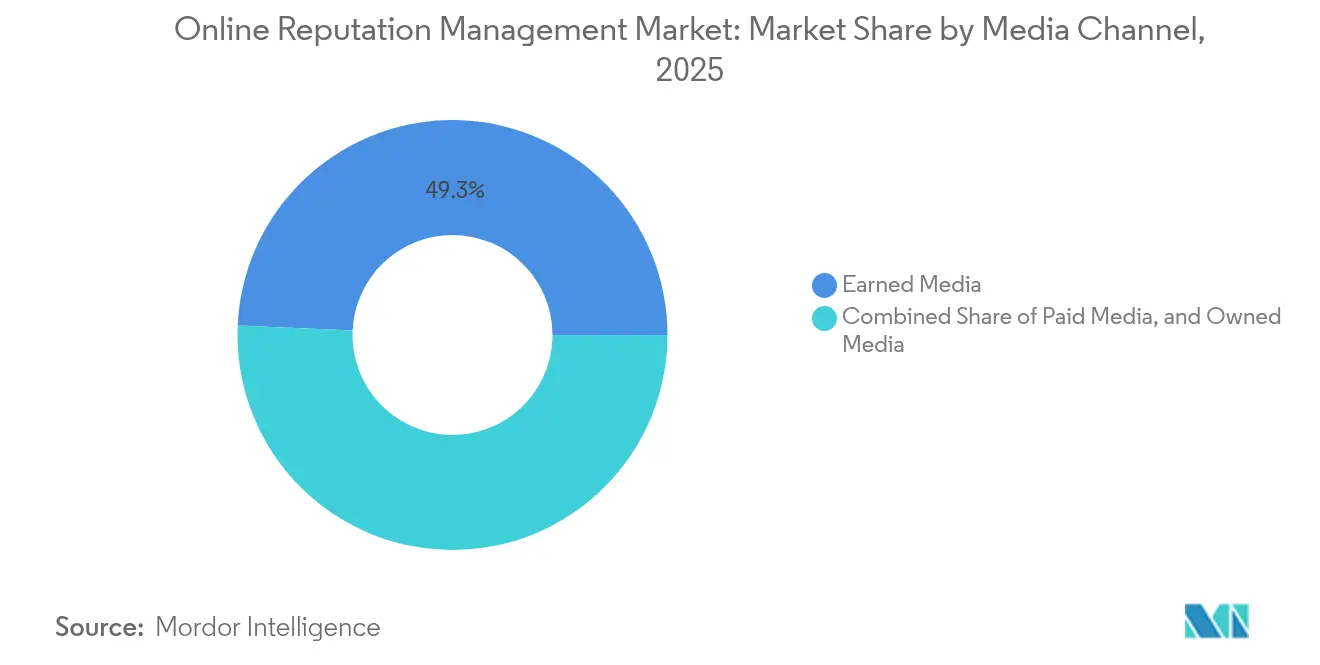

- Par canal médiatique, les médias acquis ont capté 49,30 % des revenus en 2025 ; ils affichent également la croissance la plus élevée avec un TCAC de 16,31 %.

- Par application, le commerce de détail et le commerce électronique représentaient 24,20 % de la taille du marché de la gestion de la réputation en ligne en 2025, tandis que la santé accélère à un TCAC de 18,82 %.

- Par géographie, l'Amérique du Nord représentait 38,20 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 18,13 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de la réputation en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération du commerce électronique et des marques axées sur le numérique | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Influence des médias sociaux sur les décisions d'achat | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Les avis en ligne comme signaux de confiance essentiels | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Escalade des incidents de crise de réputation | +1.5% | Mondial, accentué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'analyse des sentiments pilotée par l'IA permet une mise à l'échelle | +2.7% | Amérique du Nord, Asie-Pacifique en cœur, avec extension vers l'Europe | Long terme (≥ 4 ans) |

| Les scores de perception ESG affectent l'accès aux capitaux | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du commerce électronique et des marques axées sur le numérique

Les marques exclusivement en ligne, opérant sans tampon physique, s'appuient entièrement sur des tableaux de bord de réputation pour convertir le trafic en revenus. Leur vulnérabilité aux retombées virales accroît l'adoption de la surveillance 24 heures sur 24, des alertes multilingues et de la remédiation automatisée. La règle anti-faux avis de la FTC de 2024 rend l'authenticité non négociable, poussant les plateformes à certifier la provenance des avis et à archiver les pistes d'audit pour d'éventuelles actions coercitives[1]Commission fédérale du commerce, « La FTC finalise la règle interdisant les faux avis », ftc.gov. Les grandes places de marché intègrent simultanément les scores de réputation dans leurs algorithmes de classement, de sorte qu'une baisse d'un point peut immédiatement réduire la visibilité. Par conséquent, les dépenses consacrées au marché de la gestion de la réputation en ligne migrent des budgets marketing discrétionnaires vers des centres de coûts essentiels à la mission. L'effet est le plus prononcé en Asie-Pacifique, où l'adoption du commerce social dépasse le commerce électronique traditionnel, ajoutant de nouveaux canaux qui doivent être suivis en temps réel.

L'analyse des sentiments pilotée par l'IA permet une mise à l'échelle

Les modèles de traitement du langage naturel analysent désormais le sarcasme, les emojis et les argots régionaux, améliorant la précision des sentiments et la puissance prédictive. Les pionniers font état de hausses de 30 % des scores de satisfaction client et de baisses de 50 % du volume de presse négative après l'intégration de flux de travail d'IA. La livraison en cloud fournit une capacité de calcul élastique pour le réentraînement continu des modèles, une exigence lorsque les tendances linguistiques évoluent chaque semaine. Les intégrations avec les suites de gestion de la relation client (CRM) acheminent les cas à haut risque directement vers le personnel de service, raccourcissant les cycles de résolution. Les fournisseurs se font concurrence sur la transparence en affichant les scores de confiance des modèles et les protocoles d'atténuation des biais, en réponse aux responsables de la conformité des entreprises qui recherchent des résultats défendables. Cet écart de capacités élargit la distance concurrentielle entre les plateformes natives d'IA et les agences de services manuels, accélérant le glissement du marché de la gestion de la réputation en ligne vers les logiciels.

Les avis en ligne comme signaux de confiance essentiels

Le parcours du consommateur moderne commence par les recommandations des pairs : 77 % des acheteurs consultent les avis lorsqu'ils sélectionnent des entreprises locales, et 79 % attendent une réponse sur les médias sociaux dans les 24 heures. Les économies d'avis ont ainsi évolué de simples canaux de retour d'information vers des échanges de crédibilité publique. La FTC interdit désormais les incitations non divulguées et les faux témoignages, imposant des déclarations claires de parrainage. Les prestataires de soins de santé font face à une couche supplémentaire de complexité ; les restrictions de la loi HIPAA les empêchent de révéler des informations sur les patients lorsqu'ils répondent, mais les patients choisissent de plus en plus leurs médecins en fonction des évaluations en ligne. Les plateformes desservant ce secteur chiffrent les identifiants et maintiennent des entrepôts de données séparés pour assurer la conformité. Le marché de la gestion de la réputation en ligne bénéficie d'une demande de solutions conformes aux exigences du secteur de la santé qui dépasse celle des outils génériques.

Les scores de perception ESG affectent l'accès aux capitaux

Les récits environnementaux, sociaux et de gouvernance (ESG) influencent désormais les modèles de risque des prêteurs et les filtres des investisseurs institutionnels. Les obligations de divulgation des risques climatiques de la Commission des valeurs mobilières des États-Unis (SEC), entrées en vigueur en mars 2024, exigent que les sociétés cotées publient des scénarios d'exposition au carbone. Les banques ont commencé à appliquer des spreads d'intérêt premium aux entreprises affichant un faible sentiment ESG, créant une incitation financière directe à surveiller et améliorer leur réputation. AuditBoard note que 90 % des constituants du S&P 500 publient désormais des rapports de développement durable, reflétant un glissement d'un exercice de relations publiques vers un impératif des marchés de capitaux [2]AuditBoard, « Référentiel de reporting ESG 2024 », auditboard.com. Les plateformes de réputation intègrent des tableaux de bord ESG qui suivent les commentaires lors des appels aux investisseurs, sur les forums d'activistes et dans les médias grand public. Cela converge avec l'expansion du marché de la gestion de la réputation en ligne vers les équipes financières qui, historiquement, se trouvaient en dehors de la chaîne de communication.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites légales en matière de liberté d'expression et de suppression de contenu | -1.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coûts de service élevés pour les PME | -2.1% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Les réglementations sur la protection des données limitent l'utilisation des données | -1.8% | UE, Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Algorithmes de plateformes opaques | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de service élevés pour les PME

Les contrats de réputation à service complet dépassent souvent 10 000 USD par an, alors que la petite entreprise moyenne ne consacre que 1 200 USD annuellement à l'ensemble de ses dépenses en logiciels numériques. Ce décalage crée un fossé de capacités où les grandes entreprises peuvent se permettre des analyses riches en IA tandis que les petites structures surveillent manuellement. Les architectures cloud multi-locataires réduisent les coûts marginaux, mais la tarification reflète toujours une lourde charge de traitement des données et un personnel de conformité spécialisé. Les fournisseurs répondent avec des offres échelonnées qui privilégient le triage des alertes et les réponses modélisées, offrant une couverture « suffisante » tout en maintenant les frais en dessous de 100 USD par mois. Comme l'élasticité des coûts reste un frein, les modèles freemium qui proposent des fonctionnalités de reporting avancées en vente incitative pourraient débloquer une demande latente et accroître la pénétration du marché de la gestion de la réputation en ligne parmi les micro-entreprises.

Les réglementations sur la protection des données limitent l'utilisation des données

Le RGPD de l'Union européenne et le California Consumer Privacy Act exigent un consentement explicite pour la collecte de données, limitent les périodes de conservation des données et introduisent des obstacles aux transferts transfrontaliers. Dix-neuf États des États-Unis appliquent désormais des lois autonomes sur la protection de la vie privée, et d'autres sont prêts à suivre. Les fournisseurs doivent maintenir des entrepôts de données spécifiques à chaque région, élever les normes de chiffrement et créer des modules de gestion du consentement, ce qui augmente les coûts opérationnels. Les règles de localisation des données peuvent fragmenter les analyses mondiales, érodant les informations inter-marchés sur lesquelles s'appuient les marques multinationales. Des techniques préservant la confidentialité, telles que la confidentialité différentielle et l'inférence sur l'appareil, émergent, mais elles restent techniquement complexes et coûteuses. La contrainte de conformité soustrait donc jusqu'à 1,8 point de pourcentage au TCAC prévu du marché de la gestion de la réputation en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des logiciels stimule l'innovation des plateformes

Les logiciels ont retenu l'attention des décideurs budgétaires en croissant à un TCAC de 17,09 % jusqu'en 2031, signalant que l'analyse automatisée, et non la main-d'œuvre, dominera les flux de travail futurs. La taille du marché de la gestion de la réputation en ligne pour les plateformes logicielles devrait augmenter fortement à mesure que les entreprises intègrent des API directement dans les piles CRM et d'automatisation du marketing. Les suites de gestion des avis appliquent l'apprentissage automatique pour détecter les schémas anormaux pouvant signaler des fermes d'avis payants, une garantie de conformité essentielle en vertu de la règle de la FTC. Parallèlement, les tableaux de bord de sentiment intègrent l'IA générative pour recommander des formulations de réponse alignées sur le ton de la marque. Les services restent essentiels pour la gestion des crises à haut risque et les conseils réglementaires ; leur part de marché de 64,90 % dans la gestion de la réputation en ligne reflète une expertise sectorielle approfondie que les logiciels seuls ne peuvent pas entièrement reproduire. Cependant, la pression sur les marges s'intensifie à mesure que les clients renégocient les contrats horaires en faveur de modèles hybrides logiciel-conseil.

Du côté des services, la demande persiste pour les négociations complexes de suppression de contenu, la liaison juridique et les plans de relations publiques multilingues. Les clients du secteur de la santé, des services financiers et du secteur public s'appuient sur des équipes de conseil pour interpréter les réglementations régionales et élaborer des messages conformes. Pourtant, la scalabilité supérieure des outils cloud réduit les périmètres d'intervention. Des plateformes comme Sprout Social regroupent désormais l'écoute, la publication et la gestion des cas dans une seule interface, permettant aux équipes internes de gérer des volumes auparavant externalisés. Au cours de la période de prévision, les écosystèmes qui harmonisent les modules SaaS avec des conseils d'experts devraient obtenir une meilleure fidélisation et élargir la part adressable du marché de la gestion de la réputation en ligne.

Par taille d'entreprise : l'adoption par les PME réduit l'écart de confiance numérique

Les grandes entreprises représentaient 56,10 % des revenus en 2025, reflétant leur besoin de protéger la valeur de la marque à travers des portefeuilles et des zones géographiques. Ces entreprises intègrent les scores de sentiment dans les tableaux de bord d'intelligence économique et lient les primes des dirigeants aux trajectoires du score net de promoteur, renforçant la fidélité à la plateforme. Néanmoins, les abonnements des PME augmentent à un TCAC de 16,68 % à mesure que les fournisseurs simplifient les interfaces et proposent des flux de travail préconfigurés. Microsoft rapporte que 71 % des petites entreprises qui associent leurs investissements logiciels aux revenus constatent des gains tangibles sur le chiffre d'affaires. Ces études de cas valident le discours sur le retour sur investissement et élargissent les flux d'entrée dans l'entonnoir.

L'intégration en libre-service, les tableaux de bord par glisser-déposer et les réponses rédigées par l'IA abaissent la barrière des compétences pour les entrepreneurs aux ressources limitées. Une cohorte de micro-entreprises SaaS propose des cas d'usage ciblés — comme l'optimisation du profil Google Business — à des prix inférieurs à 50 USD par mois, attirant des commerçants jusqu'alors non desservis vers le marché de la gestion de la réputation en ligne. Cependant, le taux de désabonnement reste un risque lorsque les entreprises en phase de démarrage réévaluent leurs flux de trésorerie, soulignant l'importance des offres groupées de fonctionnalités qui se traduisent directement par des gains de revenus, comme l'intégration avis-boutique en ligne qui publie les évaluations positives sur les pages produits en temps réel.

Par type de déploiement : la domination du cloud reflète les besoins en calcul de l'IA

Les solutions cloud détenaient 72,45 % des revenus de 2025 et progressent à un TCAC de 18,14 %, un schéma indissociable de l'appétit vorace de l'IA pour la puissance de calcul. Le suivi des sentiments en temps réel nécessite des ressources élastiques lorsque des pics viraux génèrent des millions de mentions en quelques heures. Les fournisseurs hyperscale proposent des centres de données redondants au niveau régional qui résolvent également les problèmes de latence pour les marques multinationales. La taille du marché de la gestion de la réputation en ligne associée aux déploiements cloud est en passe de plus que doubler d'ici 2031, même les secteurs réglementés adoptant des architectures hybrides qui isolent les données sensibles localement tout en déléguant l'entraînement des modèles au cloud. Les suites sur site perdurent dans des secteurs comme la défense ou la banque où la souveraineté des données et la modélisation des menaces internes priment sur les économies de coûts. Pourtant, ces clients demandent de plus en plus des connecteurs périphériques vers les services d'IA en cloud public, devenant hybrides plutôt que strictement sur site.

La transparence des coûts est un autre attrait : la tarification par abonnement convertit les dépenses d'investissement en dépenses d'exploitation prévisibles et évite les cycles de renouvellement du matériel. Les fournisseurs cloud prennent également en charge les audits réglementaires, un avantage pour les entreprises sans équipes de conformité dédiées. Les objections en matière de sécurité se sont atténuées à mesure que les fournisseurs déploient des cadres de confiance zéro et un chiffrement de bout en bout avec des clés gérées par le client. Par conséquent, les appels d'offres concurrentiels sur le marché de la gestion de la réputation en ligne proposent rarement des options exclusivement sur site, sauf si cela est imposé par des cadres réglementaires.

Par canal médiatique : la prime d'authenticité des médias acquis maintient leur leadership

Les médias acquis ont conservé 49,30 % des revenus en 2025 et progressent à un TCAC de 16,31 %, soulignant l'appétit du public pour la validation par des tiers plutôt que pour les affirmations de marque. Les grands médias d'information et les communautés d'avis spécialisées offrent de la crédibilité, et les moteurs de recherche privilégient de plus en plus les liens éditoriaux et les témoignages indépendants. La répression de la FTC contre les parrainages non divulgués a valorisé l'authenticité vérifiable, orientant les budgets publicitaires vers des initiatives de relations publiques qui obtiennent une couverture impartiale. Les médias payants et les canaux détenus restent des couches essentielles pour le contrôle du récit, mais manquent de l'aura de confiance conférée par des voix indépendantes.

Les outils qui cartographient les réseaux de journalistes, proposent des angles d'articles et prévoient la viralité deviennent des modules essentiels dans les suites de réputation. Les résumés générés par l'IA produisent des dossiers de briefing qui aident les porte-parole à aligner leurs messages sur les lacunes de couverture, approfondissant le retour sur investissement des médias acquis. Comme les algorithmes mettent en avant les articles très partagés dans les fils sociaux, les placements acquis génèrent désormais des impressions cumulatives bien au-delà de la publication initiale. Cela renforce leur rôle central dans le marché de la gestion de la réputation en ligne, incitant les entreprises à intégrer les données d'écoute sociale avec l'intelligence des bases de données de presse pour des informations unifiées sur les parties prenantes.

Par application : les secteurs verticaux de la santé dépassent l'expansion du commerce de détail et du commerce électronique

Le commerce de détail et le commerce électronique représentaient 24,20 % de la taille du marché de la gestion de la réputation en ligne en 2025, restant la plus grande tranche car les évaluations par étoiles se traduisent directement par des taux de conversion des paniers. De nombreuses places de marché suspendent automatiquement les listes de produits dont la note moyenne descend en dessous d'un seuil, faisant de la réputation une barrière aux revenus. Néanmoins, le TCAC de 18,82 % du secteur de la santé jusqu'en 2031 en fait le secteur vertical à la croissance la plus rapide. Les plateformes de transparence de l'expérience patient comme Birdeye recueillent les retours sur les rendez-vous et diffusent les scores dans les répertoires de prestataires, influençant l'architecture des choix à des moments de santé critiques.

Les contraintes de la loi HIPAA exigent le chiffrement, l'accès basé sur les rôles et le filtrage de contenu qui expurge les informations de santé personnelles avant de publier des réponses. Les fournisseurs capables d'intégrer ces garanties bénéficient d'une prime de prix et de la fidélité des clients. Les agences gouvernementales et les établissements d'enseignement accélèrent également leur adoption, surveillant le sentiment des citoyens ou des étudiants pour affiner la prestation de services. Les lexiques personnalisés et les modèles thématiques capturent des nuances telles que l'approbation des politiques ou les perceptions de la sécurité sur les campus, indiquant que le support de taxonomie spécialisée sera un champ de bataille émergent dans le marché de la gestion de la réputation en ligne.

Analyse géographique

L'Amérique du Nord a conservé 38,20 % des revenus en 2025, une position assurée par la maturité précoce du commerce électronique, la forte pénétration des médias sociaux et l'application sans ambiguïté par la FTC des règles sur les faux avis, qui galvanise les investissements dans des outils conformes. Les marques des États-Unis ont été les premières à déployer des tableaux de bord multicanaux et façonnent désormais les feuilles de route des fonctionnalités pour les fournisseurs mondiaux. Le rebond technologique du Canada, illustré par l'écosystème de Shopify, canalise la demande d'agrégation d'évaluations et d'alertes de sentiment vers les segments des petits commerçants. L'adoption rapide des paiements numériques au Mexique allonge la piste pour l'expansion régionale, bien que des prix de vente moyens plus bas nécessitent des modèles de livraison allégés.

L'Asie-Pacifique progresse à un TCAC de 18,13 %, le plus rapide au monde. Le modèle des super-applications en Chine brouille le commerce social, les paiements et les avis, multipliant les points de contact qui nécessitent une supervision unifiée. L'afflux de nouveaux consommateurs connectés à Internet en Inde introduit une diversité linguistique qui met à rude épreuve les modèles de sentiment entraînés sur des vocabulaires occidentaux. Le Japon et la Corée du Sud, avec leurs attentes méticuleuses des consommateurs, poussent les fournisseurs vers des alertes en moins d'une seconde et des filtres de politesse nuancés. Les PME d'Asie du Sud-Est, portées par la pénétration des smartphones, sautent les outils de bureau et adoptent des solutions SaaS mobiles, élargissant la couche inférieure de la pyramide du marché de la gestion de la réputation en ligne.

L'Europe affiche une dynamique régulière malgré des mandats stricts de protection des données qui augmentent les coûts de conformité. Le RGPD a façonné les meilleures pratiques mondiales en matière de protection de la vie privée dès la conception, obligeant les fournisseurs à proposer des journaux de consentement granulaires et des fonctionnalités de minimisation des données. L'Allemagne, la France et le Royaume-Uni défendent les déploiements en entreprise qui intègrent les métriques de réputation dans les feuilles de route de l'expérience client numérique. Les économies à forte composante touristique d'Europe du Sud reconnaissent que la volatilité des avis affecte les réservations saisonnières, incitant les opérateurs hôteliers à adopter des plateformes d'écoute continue. Les complexités géopolitiques en Europe de l'Est exigent un hébergement localisé et des modèles entraînés sur l'alphabet cyrillique, des défis que les fournisseurs à pile complète s'empressent de résoudre.

Paysage concurrentiel

Le marché de la gestion de la réputation en ligne est modérément fragmenté mais tend vers la consolidation à mesure que l'IA et les exigences de conformité élèvent les barrières techniques à l'entrée. Le corpus de 300 millions d'avis de consommateurs de Trustpilot offre un avantage d'échelle et des effets de réseau que les pairs plus petits ne peuvent pas reproduire. La suite sociale de bout en bout de Sprout Social, dont les revenus ont progressé à deux chiffres en 2024, démontre que la publication intégrée et la surveillance de la réputation débloquent des synergies de vente croisée. Birdeye se distingue par sa profondeur sectorielle, remportant des contrats dans le domaine de la santé en intégrant des flux de travail conformes à la loi HIPAA dans les boucles de retour d'information.

Des alliances stratégiques émergent : les hyperscalers cloud fournissent des dorsales d'IA évolutives, tandis que les entreprises de technologie juridique superposent des moteurs de politique qui documentent la conformité aux exigences de la FTC et du RGPD. La dynamique des acquisitions s'accélère — l'acquisition de Removify par Software Combined Group en mai 2025 illustre les stratégies d'agrégation qui regroupent des outils de niche dans des portefeuilles plus larges. Les feuilles de route des produits s'articulent autour de tableaux de bord d'IA explicable, de trackers ESG et de garanties de résidence des données spécifiques à chaque région. Les fournisseurs capables de combiner ces différenciateurs sont bien positionnés pour capter des parts de marché supplémentaires dans la gestion de la réputation en ligne à mesure que les équipes d'approvisionnement consolident les solutions ponctuelles dans des plateformes unifiées.

L'intensité concurrentielle est accrue par le coût des talents en IA et du calcul GPU, ce qui favorise les acteurs établis bien capitalisés. Les nouveaux entrants se différencient par la micro-spécialisation — en proposant, par exemple, la détection de fraude aux influenceurs adaptée aux plateformes de commerce social d'Asie du Sud-Est. Pourtant, la fidélité des clients reste élevée une fois que les API et les flux de travail de gestion des tickets sont intégrés, atténuant le risque de désabonnement. Sur la période 2025-2030, les experts anticipent des fusions sélectives formant un groupe de premier rang qui contrôle collectivement la majorité des revenus mondiaux, tandis que des boutiques de niche prospèrent dans des poches locales ou sectorielles du marché de la gestion de la réputation en ligne.

Leaders du secteur de la gestion de la réputation en ligne

WebiMax, Inc.

NetReputation, LLC

Reputation.com, Inc.

Birdeye, Inc.

Podium Corporation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Software Combined Group a annoncé l'acquisition de Removify, marquant sa 10e opération logicielle depuis 2020 et élargissant sa présence dans les services de réputation.

- Janvier 2025 : Sprinklr a lancé l'hébergement local des données en Allemagne et en Arabie saoudite, ainsi que des outils de gestion des retours axés sur l'IA destinés aux exigences de conformité des entreprises.

- Septembre 2024 : Trustpilot a annoncé avoir dépassé 300 millions d'avis et 64 millions d'utilisateurs actifs mensuels, confirmant que 89 % des consommateurs britanniques consultent les évaluations lors de leurs décisions d'achat.

- Août 2024 : La FTC a formalisé un cadre d'application ciblant les faux témoignages, les incitations non divulguées et la manipulation par des robots, introduisant des sanctions civiles allant jusqu'à 51 744 USD par violation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion de la réputation en ligne comme l'ensemble des plateformes logicielles et des services gérés payants qui aident les organisations ou les individus à surveiller, analyser et améliorer les perceptions numériques sur les sites d'avis, les résultats de recherche, les réseaux sociaux, les blogs et les fils d'actualité.

Les revenus provenant des tableaux de bord génériques de médias sociaux, des contrats de marketing d'influence et des dépenses publicitaires payantes se situent en dehors de ce périmètre.

Aperçu de la segmentation

- Par composant

- Logiciels

- Plateformes de gestion des avis

- Outils d'écoute sociale

- Outils de référencement et de suppression de contenu

- Services

- Services de réputation gérés

- Conseil en gestion de crise

- Surveillance et reporting de la marque

- Logiciels

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par type de déploiement

- Basé sur le cloud

- Sur site

- Par canal médiatique

- Médias payants

- Médias acquis

- Médias détenus

- Par application / secteur vertical

- Santé

- Automobile

- Hôtellerie

- Services financiers

- Médias et divertissement

- Commerce de détail et commerce électronique

- Éducation

- Gouvernement et secteur public

- Immobilier et construction

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit logiciel, des directeurs du marketing numérique, des opérateurs hôteliers et des consultants en réputation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de tester les hypothèses de pénétration, les fourchettes de prix typiques et les déclencheurs d'adoption, nous permettant d'affiner les variables du modèle et de réconcilier les incohérences secondaires avant le dimensionnement final.

Recherche documentaire

Nous avons examiné des sources publiques de premier rang telles que l'indice des plaintes des consommateurs de la Commission fédérale du commerce des États-Unis, les enquêtes d'Eurostat sur l'utilisation des TIC, les indicateurs de l'économie numérique de l'OCDE et l'indice d'adoption numérique de la Banque mondiale pour évaluer les volumes d'avis, la pénétration d'Internet et l'exposition au risque de marque. Des organismes professionnels comme l'Interactive Advertising Bureau et les associations nationales de commerce de détail ont fourni des données sur le comportement d'achat influencé par les avis, tandis que les dépôts d'entreprises recueillis via D&B Hoovers et les archives de presse accessibles via Dow Jones Factiva ont clarifié les répartitions des revenus des fournisseurs. Les sources ci-dessus illustrent le pool plus large de matériaux secondaires consultés ; de nombreuses références supplémentaires ont contribué à la validation et au contexte.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des dépenses mondiales en gestion de la réputation en ligne en combinant les dénombrements de populations d'entreprises avec les taux de pénétration observés et les valeurs moyennes des contrats annuels. Les agrégations de fournisseurs à partir de factures échantillonnées et de vérifications de canaux fournissent des repères ascendants qui ajustent les totaux. Les principales entrées comprennent : (1) le nombre moyen d'avis par entreprise par mois, (2) la part des entreprises externalisant la gestion des crises, (3) l'érosion des prix des abonnements cloud, (4) les scores d'adoption numérique régionaux, et (5) les jalons réglementaires tels que les tendances des amendes RGPD. La régression multivariée, croisée avec des projections ARIMA sur trois ans, sous-tend les perspectives 2025-2030. Les lacunes dans les données granulaires de facturation sont comblées par des ratios validés par les répondants et des corridors de croissance historiques.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyste, responsable principal du domaine et équipe de qualité de la recherche. Les écarts au-dessus des seuils prédéfinis déclenchent une reprise de contact avec les sources. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires publiées lorsque des événements importants (par exemple, des changements majeurs de politique de plateforme) surviennent.

Pourquoi notre référence de gestion de la réputation en ligne est fiable

Les chiffres publiés divergent souvent parce que les entreprises suivent différents flux de revenus, choisissent des années de référence différentes ou font progresser les prévisions en utilisant des multiplicateurs non testés.

Les principaux facteurs d'écart ici comprennent : certaines études ne couvrent que les contrats d'entreprise, d'autres regroupent les dépenses adjacentes en référencement ou en publicité, et les cadences de mise à jour varient. Mordor révise les variables chaque année, alors que plusieurs éditeurs recyclent des hypothèses plus anciennes. Les pratiques de conversion de devises et la pondération des scénarios élargissent encore les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,88 milliards USD (2025) | ||

| 5,00 milliards USD (2025) | Cabinet de conseil régional A | Ne suit que les contrats d'entreprise ; omet les abonnements SaaS en libre-service |

| 1,34 milliard USD (2025) | Revue professionnelle B | Comptabilise les agences de services dans 15 pays ; exclut les revenus des logiciels et des indépendants |

| 9,45 milliards USD (2024) | Cabinet de conseil mondial C | Regroupe les ventes publicitaires des plateformes d'avis et les contrats de référencement, gonflant les totaux |

Ces comparaisons montrent que la sélection rigoureuse du périmètre de Mordor, la mise à jour annuelle des variables et la modélisation à double piste offrent une référence équilibrée et transparente que les décideurs peuvent relier à des points de données clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de la réputation en ligne ?

Le marché est évalué à 7,75 milliards USD en 2026 et devrait atteindre 14,01 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les logiciels progressent à un TCAC de 17,09 %, dépassant les services à mesure que les entreprises préfèrent des plateformes évolutives et dotées d'IA.

Pourquoi la santé est-elle l'application à la croissance la plus rapide ?

Les lois strictes sur la protection de la vie privée et la dépendance des patients aux avis poussent le secteur de la santé à adopter des outils de réputation conformes à la loi HIPAA, entraînant un TCAC de 18,82 %.

Comment la règle de la FTC affecte-t-elle les stratégies de réputation ?

La règle d'octobre 2024 impose des amendes sur les faux avis, incitant les marques à adopter des plateformes qui vérifient l'authenticité et maintiennent des pistes d'audit.

Pourquoi les PME accélèrent-elles leur adoption malgré des contraintes budgétaires ?

Les abonnements cloud avec des interfaces simplifiées réduisent les coûts initiaux, permettant aux PME d'accéder à des flux de travail de surveillance et de réponse de niveau entreprise.

Dernière mise à jour de la page le: