Taille et part du marché de la blockchain dans les télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 7.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

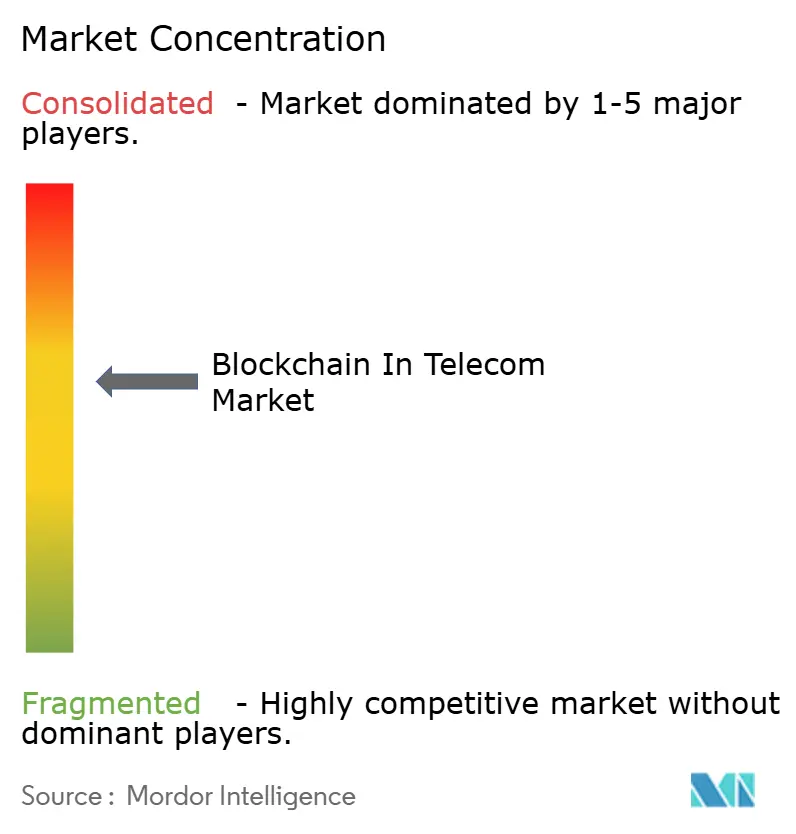

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain dans les télécommunications par Mordor Intelligence

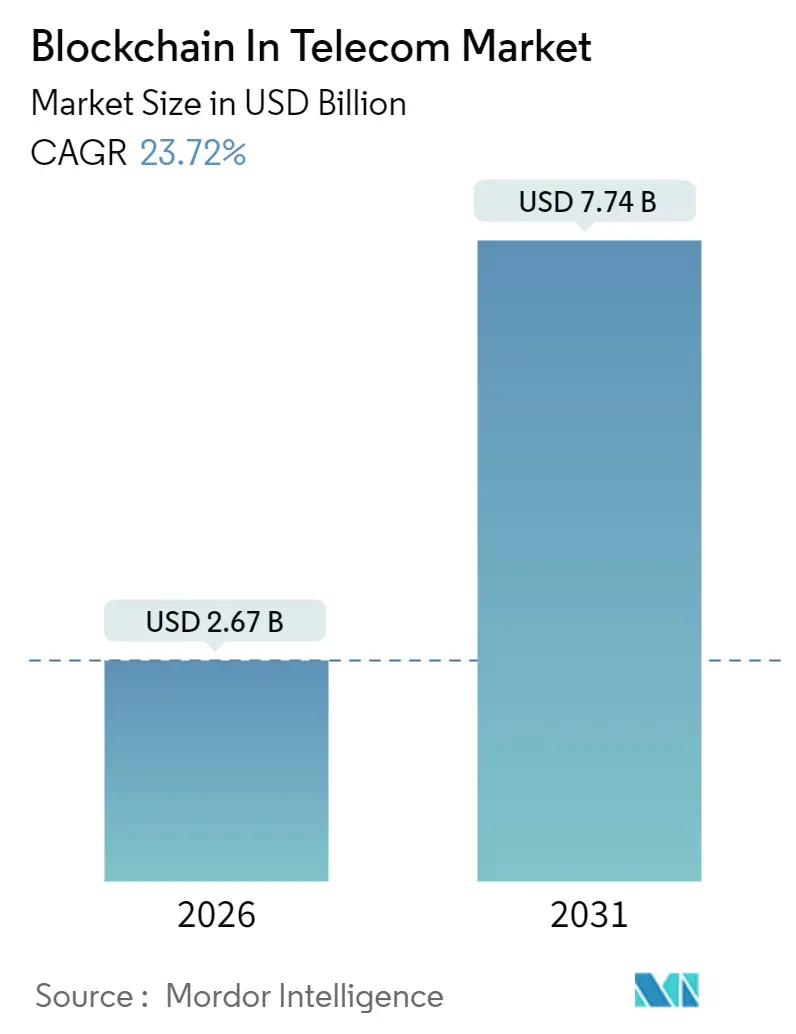

La taille du marché de la blockchain dans les télécommunications a atteint 2,67 milliards USD en 2026 et devrait progresser jusqu'à 7,74 milliards USD d'ici 2031, avançant à un TCAC de 23,72 % durant la période de prévision. La dynamique provient des opérateurs qui font passer les charges de travail de production de projets pilotes isolés à des déploiements de niveau entreprise qui rationalisent le règlement de l'itinérance, luttent contre la fraude et renforcent les infrastructures de vérification d'identité. Les normes menées par des consortiums, les offres de blockchain en tant que service (BaaS) des hyperscalers et les mandats d'orchestration de tranches de réseau 5G raccourcissent tous les cycles de lancement, tandis que l'évolution vers des registres à accès restreint atténue les préoccupations de confidentialité concurrentielle. Les règles d'authentification de l'identité de l'appelant en Amérique du Nord, les déploiements 5G en Asie-Pacifique et les réglementations eSIM en Europe ancrent la demande géographique. La pénurie de compétences en intégration de services, les limites d'efficacité énergétique et les cadres d'interopérabilité incomplets tempèrent la trajectoire de croissance sans pour autant modifier la tendance structurelle haussière du marché. La concurrence entre fournisseurs reste modérée, les fabricants d'équipements, les éditeurs de logiciels d'entreprise et les spécialistes de la blockchain occupant des niches distinctes sans chevauchement significatif.

Principaux enseignements du rapport

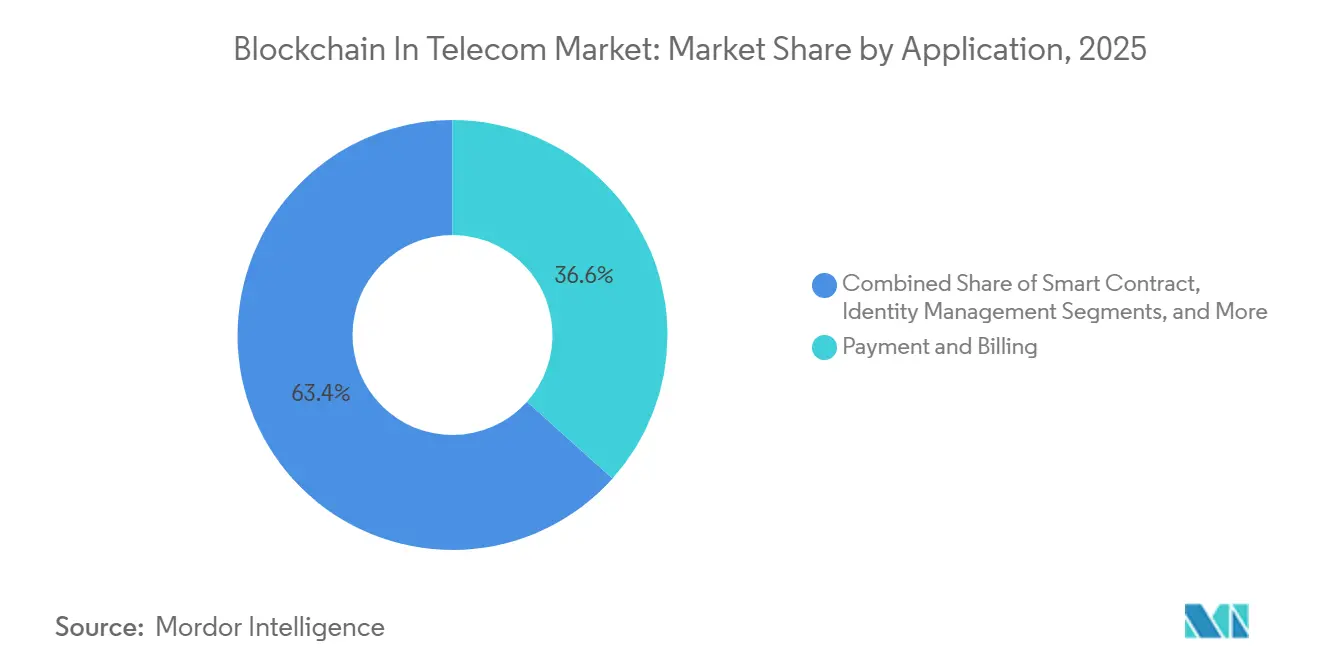

- Par application, le paiement et la facturation ont représenté 36,63 % des revenus en 2025, tandis que les cas d'usage des contrats intelligents devraient se développer à un TCAC de 25,81 % jusqu'en 2031.

- Par composant, la plateforme a capturé 57,33 % des revenus en 2025, tandis que les services devraient s'accélérer à un TCAC de 24,55 % jusqu'en 2031.

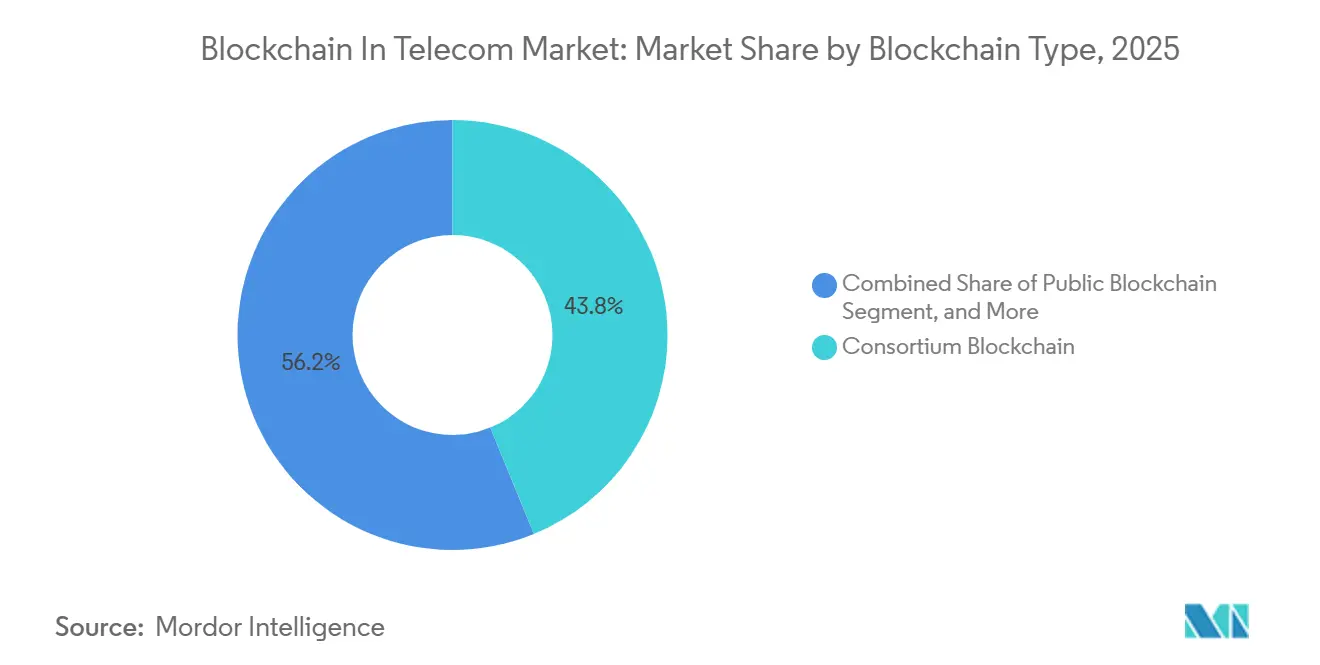

- Par type de blockchain, les réseaux de consortium ont dominé avec une part de 43,82 % en 2025.

- Par type de déploiement, le cloud a représenté 60,26 % des installations en 2025 et progresse à un TCAC de 26,03 %.

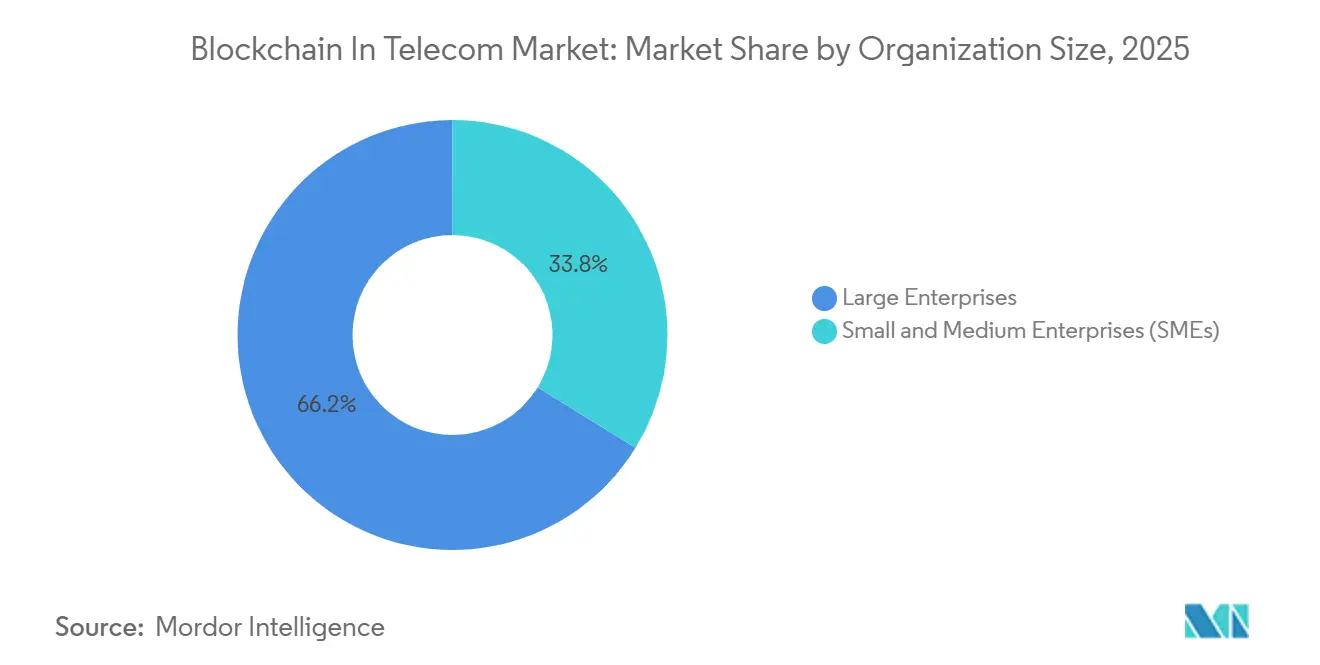

- Par taille d'organisation, les grandes entreprises ont représenté 66,21 % des dépenses en 2025 ; les PME devraient se développer à un TCAC de 24,06 %.

- Par géographie, l'Amérique du Nord a dominé avec 37,12 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 28,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la blockchain dans les télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accent sur la lutte contre la fraude dans les télécommunications | +4.2% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison des pénalités réglementaires | Moyen terme (2 à 4 ans) |

| Demande croissante d'orchestration sécurisée de tranches de réseau 5G | +3.8% | Marchés clés d'Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Europe | Moyen terme (2 à 4 ans) |

| Initiatives croissantes d'efficacité du règlement de l'itinérance | +2.9% | Mondial, mené par les opérateurs membres du GSMA en Europe, au Moyen- Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire pour la protection de l'identité des SIM et des appareils | +3.5% | Amérique du Nord et UE, en expansion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Émergence de la blockchain en tant que service (BaaS) axée sur les télécommunications | +4.1% | Amérique du Nord, Europe et marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Monétisation des nœuds de périphérie des opérateurs via des places de marché blockchain | +2.7% | Amérique du Nord, Europe occidentale et certains pôles d'Asie-Pacifique (Singapour, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent sur la lutte contre la fraude dans les télécommunications

Les pertes mondiales liées à la fraude ont atteint 39,89 milliards USD en 2024, poussant les opérateurs à adopter des registres immuables qui enregistrent les données de détail des appels à la source et bloquent le contournement par boîte SIM en temps réel. Les règles STIR/SHAKEN des États-Unis exigent des signatures cryptographiques de l'identité de l'appelant, et plusieurs opérateurs de niveau 1 testent désormais des registres blockchain car les bases de données centralisées sont vulnérables aux attaques par bourrage d'identifiants. Le projet pilote d'Ericsson avec Batelco a réduit la fraude à l'itinérance de 34 % en six mois, prouvant que le renseignement partagé basé sur les registres génère des gains mesurables. Les besoins en matière de lutte contre la fraude favorisent les conceptions de consortium qui permettent aux concurrents de partager des données de risque sans exposer les enregistrements d'abonnés propriétaires.

Demande croissante d'orchestration sécurisée de tranches de réseau 5G

Les contrats de tranches de réseau garantissent la latence et la bande passante pour les véhicules autonomes ou la chirurgie à distance. La norme ITU-T Y.3087 établit des points d'ancrage de registre distribué pour les journaux du cycle de vie des tranches, cimentant la blockchain comme couche de confiance pour les accords de niveau de service multi-opérateurs. La règle 2025 de la Corée du Sud rend la journalisation par registre obligatoire dans les tranches du secteur public, accélérant l'adoption par SK Telecom et KT Corporation.[1]Ministère des Sciences et des TIC, « Réglementations sur l'orchestration de tranches de réseau 5G », MSIT, msit.go.kr Les contrats intelligents automatisent également les paiements de pénalités dès que les performances se dégradent, éliminant les cycles de réconciliation de plusieurs semaines qui érodaient les marges des opérateurs.

Initiatives croissantes d'efficacité du règlement de l'itinérance

La spécification PDL 030 de l'ETSI pour la gestion des profils eSIM élève les registres à accès restreint comme plateforme par défaut pour contrecarrer la fraude par échange de SIM, qui a facilité 68 millions USD de vols de cryptomonnaies en 2023. Les preuves à divulgation nulle de connaissance permettent désormais aux opérateurs de satisfaire aux obligations KYC tout en protégeant les données des utilisateurs. Le régime de licences de la Chine place les plateformes d'identité blockchain dans le même niveau d'infrastructure critique que les stations de base 5G, faisant pencher les parts de marché vers les fournisseurs nationaux agréés.

Pression réglementaire pour la protection de l'identité des SIM et des appareils

Les opérateurs disposant de sites de périphérie inactifs convertissent la capacité de calcul disponible en capacité de validation, transformant les dépenses d'investissement en rendement. Deutsche Telekom a gagné 1,2 million EUR (1,3 million USD) en récompenses de jalonnement en 2024 en exploitant des nœuds NEAR, ajoutant un rendement incrémental de 0,5 à 1,0 %. Oracle et Microsoft intègrent des modèles de télécommunications et des modules de conformité, réduisant les fenêtres de déploiement de plusieurs mois à quelques semaines et attirant les opérateurs PME dont le budget ne permet pas des développements sur mesure.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de normes d'interopérabilité à l'échelle du secteur | -3.1% | Mondial, avec des frictions aiguës dans les environnements multi-fournisseurs en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations en matière d'évolutivité et d'efficacité énergétique | -2.8% | Mondial, en particulier dans les régions soumises à des mandats de tarification carbone (UE, Californie) | Long terme (≥ 4 ans) |

| Coûts d'intégration élevés avec les systèmes OSS/BSS existants | -2.3% | Marchés matures (Amérique du Nord, Europe) avec des systèmes existants bien établis | Court terme (≤ 2 ans) |

| Expertise limitée en audit de contrats intelligents de niveau télécommunications | -1.6% | Mondial, avec les talents concentrés en Amérique du Nord et dans certains pôles européens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes d'interopérabilité à l'échelle du secteur

Seulement trois des 58 API ouvertes du TM Forum couvrent la blockchain, obligeant les opérateurs à financer des intergiciels sur mesure qui traduisent les transactions entre Hyperledger Fabric et les chaînes latérales Ethereum. La spécification d'orchestration du MEF reporte les liaisons de registre à au moins 2027, faisant craindre aux premiers adoptants des actifs échoués. Le projet d'interopérabilité de l'IEEE est encore à l'état de projet, de sorte que les opérateurs se couvrent avec des intégrations parallèles qui gonflent les coûts d'exploitation et limitent le retour sur investissement.

Préoccupations en matière d'évolutivité et d'efficacité énergétique

Les chaînes de preuve de travail consomment plus d'électricité que l'Argentine, dépassant les objectifs de carbone de portée 2 des télécommunications. La preuve d'enjeu réduit considérablement la consommation d'énergie mais risque une centralisation des validateurs, comme en témoigne le fait que quatre entités détenaient 51 % de l'enjeu d'Ethereum en 2024. Le plafond de 3 500 TPS d'Hyperledger Fabric oblige les opérateurs à regrouper les données de règlement, ce qui entre en conflit avec les normes de disponibilité à cinq neuf. Les éventuelles taxes carbone de l'UE sur les services numériques à partir de 2026 pourraient pénaliser les opérateurs qui ne migrent pas vers des modèles de consensus plus écologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les contrats intelligents automatisent les règlements inter-opérateurs

Le paiement et la facturation ont dominé les revenus avec une part de 36,63 % en 2025, mais les flux de travail des contrats intelligents sont en bonne voie pour un TCAC de 25,81 % à mesure que les opérateurs intègrent la logique des accords de niveau de service directement dans le code Solidity sur le marché de la blockchain dans les télécommunications. Ce changement reflète la reconnaissance que l'avantage de la blockchain réside dans l'automatisation des accords d'itinérance et de partage de spectre plutôt que dans la reproduction des rails de paiement existants. Les projets de gestion des identités s'alignent sur les règles eSIM de l'ETSI, et les registres d'identité de l'appelant ancrés dans la blockchain assurent la conformité STIR/SHAKEN, réduisant la fraude sans points de collecte centralisés.

Les registres de provisionnement de connectivité émergents portent désormais les numéros en moins de 10 minutes en Corée du Sud, contre 48 heures avec les systèmes HLR existants. L'orchestration des tranches de réseau suit les orientations de l'ITU-T Y.3087, enregistrant chaque changement de paramètre pour la défendabilité juridique. Les modèles préconstruits d'Oracle réduisent l'intégration de neuf mois à six semaines, accélérant l'adoption parmi les opérateurs de niveau intermédiaire qui manquent d'équipes OSS approfondies.

Par composant : les services progressent à mesure que l'expertise en audit devient critique

Les plateformes de registre ont dominé 57,33 % des revenus de 2025 alors que les opérateurs recherchaient un contrôle architectural sur le marché de la blockchain dans les télécommunications. Cependant, les services devraient afficher un TCAC de 24,55 % car moins de 2 000 ingénieurs dans le monde combinent la maîtrise du domaine des télécommunications et les compétences en blockchain. Guardtime a enregistré une hausse de 340 % des mandats d'audit, signalant que la validation de la sécurité des contrats devient incontournable. Les nœuds matériels restent la plus petite part mais sont indispensables pour les scénarios de périphérie 5G nécessitant une latence de validation inférieure à 20 millisecondes.

Les cabinets de conseil et les hyperscalers comblent le vide de talents. IBM et Accenture ont lancé des parcours de certification en 2025, tandis qu'AWS, Azure et Google Cloud intègrent des packs de gouvernance des télécommunications qui permettent aux opérateurs de se conformer au RGPD, à la loi chinoise sur la sécurité des données et à d'autres mandats directement dès la mise en service. Cet ensemble de fonctionnalités propulse les plateformes cloud à croître 1,5 point de pourcentage plus vite que les déploiements sur site.

Par type de blockchain : les consortiums équilibrent transparence et confidentialité

Les réseaux de consortium ont sécurisé 43,82 % des revenus en 2025 grâce à des modèles de gouvernance qui permettent aux concurrents de voter sur les mises à niveau tout en masquant les données des abonnés via des preuves à divulgation nulle de connaissance. Les registres hybrides devraient afficher le TCAC le plus rapide de 23,96 % d'ici 2031, à mesure que les opérateurs adoptent des architectures à double couche qui stockent les données sensibles sur des chaînes latérales privées tout en ancrant les preuves sur des chaînes publiques pour les audits des régulateurs.

Les chaînes publiques restent limitées aux activités de revenus auxiliaires, comme les nœuds validateurs NEAR de Deutsche Telekom plutôt que la gestion du trafic principal. Les chaînes privées séduisent les opérateurs historiques à intégration verticale, comme AT&T, qui recherchent des gains de processus internes sans dépendre de la collaboration entre pairs sur le marché de la blockchain dans les télécommunications.

Par type de déploiement : les plateformes cloud accélèrent la mise sur le marché

Les installations cloud ont représenté 60,26 % des déploiements de 2025 et sont prêtes à progresser à un TCAC de 26,03 % sur le marché de la blockchain dans les télécommunications. Azure Confidential Ledger, lancé en 2024, a réduit les cycles de déploiement à huit semaines en s'intégrant avec Azure Active Directory et Key Vault, tandis qu'Oracle est passé à une tarification basée sur la consommation qui aligne les coûts sur le volume de transactions.

Le déploiement sur site reste obligatoire dans les pays dotés de lois strictes sur la souveraineté des données, mais l'intégration peut s'étendre jusqu'à 24 mois. Avec 78 % des nouveaux projets de 2025 déployés sur des hyperscalers, l'économie favorise le cloud, surtout lorsque les opérateurs associent la blockchain aux nœuds de périphérie 5G pour monétiser le calcul à faible latence.

Par taille d'organisation : les PME adoptent des services basés sur les API

Les grands opérateurs ont dirigé 66,21 % des dépenses en 2025, mais les PME les dépasseront à un TCAC de 24,06 % jusqu'en 2031. L'API de vérification de numéro blockchain de Twilio à 0,02 USD par consultation permet aux opérateurs de moins de 5 millions d'utilisateurs de se conformer à STIR/SHAKEN sans exploiter leurs propres nœuds. Les pressions réglementaires uniformes signifient que les acteurs plus petits ne peuvent pas reporter l'adoption, et les modèles basés sur les API réduisent le coût total jusqu'à 70 % par rapport aux développements sur mesure.

Les grands opérateurs historiques continueront d'investir massivement, mais les parcs OSS bien établis et la complexité multi-fournisseurs ralentissent le déploiement. Les adaptations d'intergiciels peuvent coûter entre 5 et 10 millions USD par déploiement, ce qui explique pourquoi les opérateurs de niveau 1 affichent un TCAC plus lent de 22,1 % malgré des budgets absolus plus importants sur le marché de la blockchain dans les télécommunications.

Analyse géographique

L'Amérique du Nord a dominé avec 37,12 % des revenus en 2025 après que les règles d'authentification de l'identité de l'appelant de la FCC ont contraint les opérateurs américains à déployer des registres basés sur la blockchain qui ont réduit les appels automatisés indésirables de 28 % en un an. Le Canada a élaboré des lignes directrices parallèles en 2025, et le Mexique a rendu obligatoire la portabilité des numéros par blockchain en 2024, réduisant les fenêtres de portage de 48 heures à six heures.[2]Instituto Federal de Telecomunicaciones, « Mandat de portabilité des numéros par blockchain », IFT, ift.org.mx

L'Asie-Pacifique enregistrera le TCAC le plus rapide de 28,17 % jusqu'en 2031. Reliance Jio a intégré la blockchain dans les tranches 5G nationales, tandis que la journalisation obligatoire par registre de la Corée du Sud pour les projets publics accélère l'adoption. La Chine a délivré 1 847 licences de services blockchain à des entreprises de télécommunications fin 2025, assimilant les registres distribués à une infrastructure essentielle. Rakuten Mobile au Japon utilise la blockchain pour horodater les événements de partage de spectre avec les opérateurs historiques, réduisant les cycles de règlement des litiges de six semaines à trois jours.

L'Europe a détenu 28,5 % des parts en 2025, portée par les normes de registre eSIM conformes au RGPD de l'ETSI adoptées par Vodafone, Orange et Deutsche Telekom. Le Moyen-Orient et l'Afrique ont affiché un TCAC de 25,3 %, le mandat d'enregistrement SIM par blockchain en Afrique du Sud ayant réduit les activations frauduleuses de 41 % en neuf mois.[3]Autorité indépendante des communications d'Afrique du Sud, « Mandat d'enregistrement SIM par blockchain », ICASA, icasa.org.za La croissance en Amérique du Sud est centrée sur le Brésil, où les réformes de portabilité d'Anatel ont réduit le délai de transfert à quatre heures.

Paysage réglementaire

L'activité réglementaire et normative pour la blockchain dans les télécommunications est façonnée moins par des règles propres à un seul pays que par des recommandations techniques centrées sur les télécommunications et des cadres de gouvernance sectoriels qui rendent les DLT autorisées auditables, interopérables et gérables entre opérateurs. L'UIT-T a publié plusieurs recommandations DLT en phase avec les exigences opérationnelles des télécommunications, notamment F.751.8 (juillet 2023) sur les cadres DLT alignés sur les besoins réglementaires tels que la confidentialité et la responsabilité dans les environnements autorisés, et Y.3210 (septembre 2024) soutenant l'intégration de la DLT dans les architectures de convergence fixe, mobile et satellite.

En 2025, l'UIT-T a élargi l'ensemble des directives applicables avec F.751.23 (mars 2025) pour les exigences d'interopérabilité DLT, Y.2348 (mars 2025) définissant une architecture fonctionnelle basée sur la DLT pour le partage de ressources réseau, et F.751.24 (mars 2025) spécifiant des services d'autorisation basés sur la DLT. L'UIT-T M.3166.1 (octobre 2025) a ajouté des exigences d'interface de gestion neutres vis-à-vis du protocole pour les systèmes blockchain (gestion de la configuration, des performances, des défauts et des journaux), tandis que la gouvernance et la documentation de la GSMA pour Blockchain for Wholesale Roaming fournissent un modèle opérationnel sectoriel pour aider les opérateurs à aligner les conceptions de règlement multi-opérateurs et de partage de données sur des contrôles cohérents.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les organismes de normalisation et les associations sectorielles définissant des processus interopérables (GSMA Distributed Ledger Technology Group, UIT-T, ETSI ISG PDL), puis se poursuit avec les fournisseurs de plateformes et d'infrastructures livrant des piles de registres autorisés et des services gérés (hyperscalers et éditeurs de logiciels d'entreprise). Les opérateurs télécoms mettent en œuvre des cas d'usage couvrant le règlement de l'itinérance de gros, le partage de renseignements sur la fraude, les flux liés à l'identité et à l'eSIM, ainsi que le partage de ressources réseau. Les intégrateurs de systèmes et les spécialistes de la sécurité relient la DLT aux OSS/BSS, automatisent le règlement piloté par contrats intelligents et fournissent une assurance des contrats intelligents ainsi qu'une surveillance opérationnelle alignée sur les exigences de disponibilité et d'audit de niveau opérateur.

En aval, les opérateurs exploitent des réseaux partagés et des services de données via des consortiums, des places d'échange et des mises en œuvre bilatérales connectant plusieurs opérateurs, agents de compensation et hubs d'itinérance. La chaîne inclut de plus en plus des intermédiaires d'itinérance et de règlement s'alignant sur la gouvernance GSMA BCE et l'itinérance de gros, ainsi que des réseaux spécialisés de lutte contre la fraude et de gestion d'identité qui partagent et consomment des indicateurs et des attestations. L'interopérabilité et l'intégration restent les principaux points de friction, car les déploiements des opérateurs reposent sur des piles différentes, nécessitant des middlewares, des couches de communication inter-chaînes et des techniques de préservation de la confidentialité (par exemple, les preuves à divulgation nulle de connaissance) pour maintenir les registres partagés conformes aux obligations de protection des données tout en permettant des flux de travail multipartites.

Paysage concurrentiel

Aucun fournisseur ne dépasse 12 % de part, ce qui donne une arène modérément fragmentée où les fournisseurs d'équipements, les éditeurs de logiciels d'entreprise et les acteurs natifs de la blockchain se heurtent rarement sur le marché de la blockchain dans les télécommunications. Huawei domine le nombre de brevets avec 127 dépôts sur le consensus à faible latence, tandis qu'IBM se concentre sur les outils d'audit de contrats intelligents. La stratégie de validation de Deutsche Telekom offre une troisième voie : les opérateurs monétisant la capacité disponible en tant que propriétaires d'infrastructure blockchain.

La monétisation du calcul en périphérie est le nouveau champ de bataille émergent. Syntropy sécurise le trafic du protocole de passerelle frontière via la blockchain, s'attaquant à 2,8 milliards USD de pertes annuelles liées au détournement.[4]Syntropy Technologies, « Sécurité du protocole de passerelle frontière basée sur la blockchain », Syntropy, syntropynet.com Les hyperscalers menacent de comprimer les marges des éditeurs de logiciels en regroupant des services de registre gérés avec des packs de conformité que les petites entreprises ne peuvent pas reproduire économiquement.

À mesure que l'ITU-T codifie davantage de normes, les opérateurs averses au risque se tournent vers des fournisseurs établis avec une intégration clé en main. Pourtant, les entreprises de niche qui résolvent des problèmes spécifiques aux télécommunications, comme les audits de contrats ou les preuves d'abonnés à divulgation nulle de connaissance, conservent de la place pour se développer aux côtés des opérateurs historiques, plutôt que contre eux.

Leaders du secteur de la blockchain dans les télécommunications

Blockchain Foundry Inc.

Huawei Technologies Co., Ltd

Microsoft Corporation

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la modernisation de l'itinérance de gros, les opérateurs et intermédiaires d'itinérance passant des processus hérités de compensation et de règlement à des processus alignés sur le BCE, auditables et automatisables via des contrats intelligents. En mars 2026, Syniverse a annoncé être devenu le premier agent BCE à obtenir la conformité GSMA BCE 2.0, ce qui souligne comment l'écosystème formalise les flux de travail opérationnels et financiers pouvant être associés à des pistes d'audit basées sur des registres et à une réconciliation automatisée dans des environnements multi-opérateurs.

Un autre espace vierge concerne la couche de confiance pour la 5G avancée et les réseaux non terrestres (NTN), où la sécurité de niveau télécom et la détection d'anomalies doivent fonctionner à travers domaines et fournisseurs. En juillet 2026, Keysight Technologies et Sateliot ont été sélectionnés par l'Agence spatiale européenne pour un programme de trois ans axé sur la détection d'anomalies ancrée sur la blockchain pour la 5G NTN, indiquant un investissement continu dans l'assurance adossée à la DLT pour la convergence satellite-cellulaire. La normalisation réduit également l'ambiguïté de mise en œuvre pour les opérateurs et fournisseurs : l'UIT-T a publié Y.2348 (mars 2025) pour l'architecture de partage de ressources réseau basée sur la DLT et F.751.23/F.751.24 (mars 2025) pour l'interopérabilité et l'autorisation, créant des modèles de conception plus clairs pour le partage de ressources multipartite, l'identité/autorisation, et l'échange de données conforme entre opérateurs au-delà des pilotes d'un seul opérateur.

Développements récents du secteur

- Juillet 2026 : Keysight Technologies et Sateliot ont été sélectionnés par l'Agence spatiale européenne pour un projet de trois ans visant à développer des capacités de détection d'anomalies ancrées sur la blockchain pour les réseaux non terrestres 5G. Le programme relie la confiance et l'auditabilité de la blockchain à la surveillance de sécurité pour la convergence satellite-cellulaire, une exigence croissante pour la connectivité IoT à grand volume à travers des réseaux d'accès hétérogènes.

- Octobre 2025 : Orange s'est associé à IBM pour déployer un règlement d'itinérance sur blockchain dans 18 filiales africaines, visant une résolution des litiges plus rapide et plus cohérente à travers son empreinte de gros intra-groupe. Ce déploiement illustre comment les opérateurs passent des pilotes à des déploiements opérationnels multi-pays, où la gouvernance des registres partagés réduit les frictions de réconciliation entre affiliés et partenaires.

- Août 2024 : Microsoft a lancé Azure Confidential Ledger, ajoutant des capacités de registre géré, infalsifiable, intégrées aux services principaux de gestion des identités et des clés d'Azure. Cela a abaissé la barrière pour les opérateurs télécoms et leurs fournisseurs afin de déployer des composants de registre autorisés et auditables au sein des modèles de gouvernance cloud existants, soutenant une mise en œuvre plus rapide des cas d'usage de règlement, d'identité et de journalisation de conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les plateformes blockchain, les services associés et le matériel habilitant utilisés spécifiquement pour les flux de travail télécoms, tels que l'identité, la facturation, les contrôles de fraude et les opérations réseau, à travers les implémentations publiques, privées, en consortium et hybrides.

Exclusions du périmètre : le trading de cryptomonnaies, les portefeuilles grand public utilisés uniquement à des fins d'investissement, et les projets blockchain non liés aux télécommunications (comme la banque pure ou la traçabilité de détail) ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par application

- Gestion des identités

- Paiement et facturation

- Contrat intelligent

- Provisionnement de connectivité

- Gestion de la fraude et authentification

- Gestion du réseau et orchestration des tranches

- Par composant

- Plateforme

- Services

- Nœuds matériels et passerelles

- Par type de blockchain

- Blockchain public

- Blockchain privé

- Blockchain de consortium

- Blockchain hybride

- Par type de déploiement

- Sur site

- Basé sur le cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par établir correctement le contexte des télécommunications et de l'infrastructure numérique, car l'adoption de la blockchain dans ce secteur dépend des déploiements de réseaux, de la pression réglementaire et des budgets de numérisation des entreprises. Nous nous sommes appuyés sur des sources publiques telles que les indicateurs télécoms de l'UIT, les régulateurs télécoms nationaux pour les métriques de licences et d'abonnés, les jeux de données de la FCC pour les signaux du marché américain, et les statistiques de l'économie numérique de l'OCDE pour ancrer l'environnement de la demande.

Pour relier le volet technologique, nous avons également examiné des sources telles que les publications du NIST sur la cybersécurité, les documents ISO et ETSI sur les normes de sécurité et de télécommunications, ainsi que des articles évalués par des pairs traitant des cas d'usage de la blockchain dans les OSS/BSS et l'identité. Les dépôts d'entreprises, les présentations aux investisseurs, la presse réputée et un abonnement payant pour les données financières et actualités d'entreprises ont été utilisés pour confirmer les axes des solutions et les signaux de traction commerciale. Cette liste est illustrative, et nous avons également utilisé d'autres sources publiques pour la collecte de données, les recoupements et les clarifications.

Entretiens et enquêtes primaires

Les données primaires ont été utilisées pour tester la solidité des hypothèses que les sources documentaires précisent rarement, notamment ce qui constitue un déploiement de niveau télécom par opposition aux pilotes et aux contrats groupés. Nous avons échangé avec des personnes issues des opérateurs, des intégrateurs de systèmes et des fournisseurs de technologies, et la couverture était équilibrée entre l'APAC, l'EMEA et les Amériques afin de vérifier de manière cohérente la maturité régionale et les tendances de tarification.

Le panel de répondants nous a également aidés à trianguler où les projets blockchain sont opérationnalisés par rapport à ceux qui restent au stade de la preuve de concept ou de déploiements à service limité.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 12 % | APAC : 38 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/de division : 31 % | EMEA : 37 % |

| Petits acteurs : 14 % | Managers : 57 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, dans laquelle les signaux de dépenses en informatique télécom et en transformation réseau sont filtrés en bassins adressables blockchain selon la maturité des cas d'usage (gestion de l'identité, paiement et facturation, gestion de la fraude et authentification, provisionnement de connectivité, contrats intelligents et gestion de réseau). Ces bassins sont ensuite traduits en valeur en appliquant des fourchettes d'adoption et des structures de tarification typiques pour les abonnements aux plateformes, les efforts de services, ainsi que le matériel de nœuds et de passerelles.

Pour garder des totaux réalistes, nous avons corroboré les résultats à l'aide d'approximations ascendantes sélectives, incluant des valeurs de transactions échantillonnées évoquées lors des entretiens, des vérifications de canaux sur les mixtes plateforme/services, et une vérification de cohérence des dépenses implicites par opérateur pour différentes régions. Les principaux paramètres utilisés dans le modèle comprenaient le rythme de déploiement de la 5G et du network slicing, les besoins de modernisation de l'itinérance et du règlement, l'intensité de la fraude et de l'authentification, les niveaux de migration cloud dans les OSS/BSS, et la part des déploiements passant du sur site vers des configurations basées sur le cloud. Lorsque les signaux ascendants manquaient pour les pays plus petits, nous avons utilisé des marchés comparables construits à partir de l'échelle d'abonnés et du nombre d'opérateurs, puis avons révisé ces hypothèses avec des experts.

Les prévisions reposaient sur une analyse de scénarios appuyée par une régression multivariée simple, où l'adoption et la tarification étaient liées aux indicateurs ci-dessus puis ajustées en fonction des indications des entretiens sur la conversion des projets pilotes en production. Les hypothèses ont été maintenues transparentes afin qu'un lecteur puisse refaire les calculs avec des données mises à jour chaque année.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de plusieurs vérifications afin que les résultats ne s'écartent pas du comportement réel des dépenses télécoms. Nous avons comparé les valeurs de marché modélisées à des signaux indépendants tels que les tendances des dépenses d'investissement (capex) et informatiques des télécoms, les indicateurs publics de déploiement de réseaux, et le mixte attendu entre revenus de plateforme et de services, et nous avons examiné tout écart brutal avant validation.

Une seconde revue par un analyste est effectuée pour la structure, les calculs et la cohérence entre régions et types de déploiement, et les experts sont recontactés lorsqu'une hypothèse change de manière significative ou lorsque de nouvelles preuves contredisent des données antérieures. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des évolutions marquées de l'adoption du cloud télécom. Avant la livraison, une dernière révision est effectuée afin que les informations publiques les plus récentes soient reflétées à la fois dans les chiffres et dans le récit.

Taille du marché de la blockchain télécom selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la blockchain dans les télécommunications peuvent sembler très éloignées même lorsqu'elles portent sur des cas d'usage similaires, car l'année de référence utilisée, ce qui est comptabilisé comme revenu, et le traitement des pilotes par rapport aux projets en production ne sont pas toujours alignés. Le calendrier monétaire et l'inclusion ou non des services et du matériel habilitant créent également des différences faciles à manquer si le périmètre n'est pas clairement précisé.

Des données telles que l'adoption au niveau applicatif (identité, paiements et facturation, processus OSS/BSS, et provisionnement de connectivité) et le mixte attendu entre plateforme et services constituent les contrôles qui maintiennent Mordor Intelligence ancré aux déploiements en production à travers la plateforme, les services, et le matériel de nœuds et de passerelles. C'est pourquoi certaines estimations ponctuelles plus faibles pour 2024 et des projections très élevées pour 2031 ne correspondent pas à la période et aux choix de périmètre de cette étude.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,67 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,20 milliard USD (2023) | Utilise une année de référence antérieure et une fenêtre de croissance plus rapide (2024 à 2031), ce qui peut amplifier les totaux lorsque l'activité pilote est traitée comme des déploiements évolutifs et lorsque la hausse tarifaire est appliquée de manière agressive. |

| Agrégateur de recherche B | 0,65 milliard USD (2024) | Part d'une estimation ponctuelle plus faible pour 2024 et applique un TCAC très élevé jusqu'en 2031, et le document fournit peu de clarté sur la comptabilisation cohérente de la plateforme, des services et du matériel habilitant à travers les régions. |

L'écart dans le tableau provient principalement du choix de l'année de référence et de ce qui est considéré comme un revenu facturable spécifique aux télécommunications par rapport à une activité plus large ou à un stade plus précoce. En maintenant le périmètre ancré aux applications télécoms et en vérifiant la logique d'adoption et de tarification par des entretiens, notre estimation reste traçable à des données claires pouvant être révisées à mesure que le marché mûrit.

Questions clés auxquelles le rapport répond

Quel niveau de revenus le marché de la blockchain dans les télécommunications atteindra-t-il d'ici 2031 ?

Les prévisions placent le marché à 7,74 milliards USD d'ici 2031, reflétant un TCAC de 23,72 % de 2026 à 2031.

Quelle application connaît la croissance la plus rapide ?

Quelle application connaît la croissance la plus rapide ?

Pourquoi les blockchains de consortium dominent-elles les déploiements dans les télécommunications ?

Elles équilibrent les besoins de partage de données avec la confidentialité, capturant 43,82 % des revenus en 2025.

Comment les déploiements cloud se comparent-ils aux déploiements sur site ?

Le cloud a dominé avec 60,26 % des installations de 2025 et se développe à un TCAC de 26,03 % grâce aux modules de conformité intégrés.

Quelle région affichera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 28,17 %, portée par les déploiements 5G et des réglementations favorables.

Quelle est la principale contrainte technique ?

L'absence de normes d'interopérabilité réduit le TCAC d'environ 3,1 %, obligeant les opérateurs à maintenir des intergiciels coûteux.

Dernière mise à jour de la page le: