Taille et part du marché de la blockchain dans la chaîne d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 12.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 47.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain dans la chaîne d'approvisionnement par Mordor Intelligence

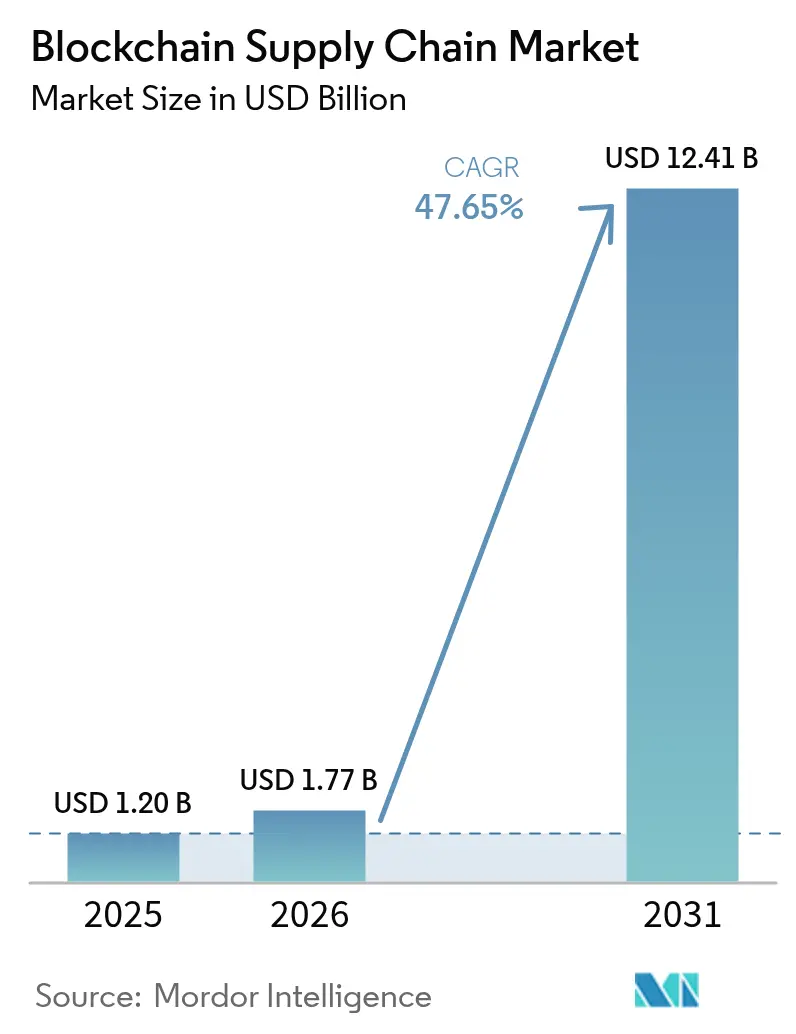

La taille du marché de la blockchain dans la chaîne d'approvisionnement était évaluée à 1,20 milliard USD en 2025 et devrait croître de 1,77 milliard USD en 2026 pour atteindre 12,41 milliards USD d'ici 2031, à un CAGR de 47,65 % pendant la période de prévision (2026-2031). Des réglementations de provenance plus strictes propulsent l'expansion, les pressions croissantes en matière de divulgation ESG, ainsi que l'incapacité des systèmes patrimoniaux à fournir des pistes d'audit de bout en bout inviolables. Les besoins de transparence multi-niveaux, les économies de coûts pilotées par les jetons numériques et les modèles de déploiement cloud accélèrent davantage l'adoption. Les fournisseurs de technologies accordent la priorité à l'interopérabilité et aux architectures modulaires, tandis que les entreprises considèrent de plus en plus la blockchain comme le tissu connectif unifiant l'IoT, l'IA et les systèmes ERP existants. La demande est la plus forte dans les secteurs de l'alimentation, de l'automobile et de l'électronique de haute valeur, où la traçabilité en temps réel atténue les rappels de produits et contrecarre le détournement vers le marché gris.

Points clés du rapport

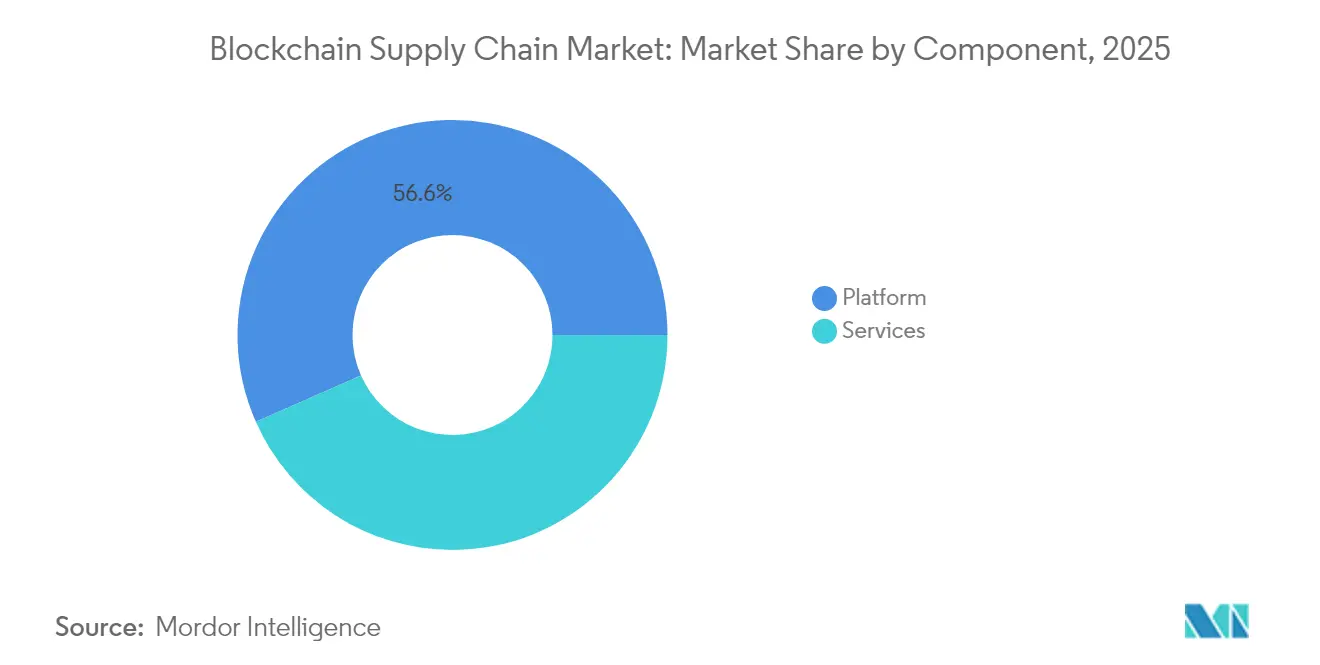

- Par composant, les solutions de plateforme ont représenté 56,62 % de la part du marché de la blockchain dans la chaîne d'approvisionnement en 2025 ; les engagements de services devraient progresser à un CAGR de 48,10 % jusqu'en 2031.

- Par type de blockchain, les réseaux publics ont détenu une part de revenus de 42,10 % en 2025, tandis que les modèles hybrides ont enregistré le CAGR le plus élevé de 49,20 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 60,72 % de la taille du marché de la blockchain dans la chaîne d'approvisionnement en 2025 et progresse à un CAGR de 49,40 % jusqu'en 2031.

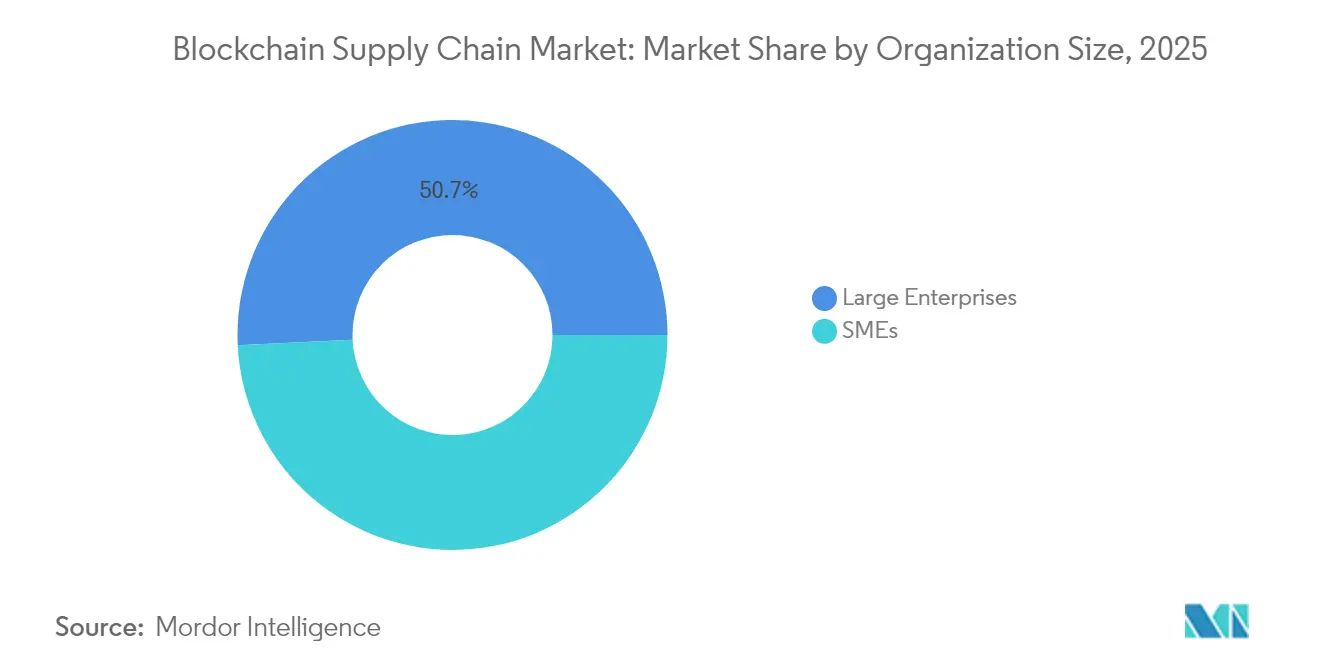

- Par taille d'organisation, les grandes entreprises ont contrôlé une part de 50,75 % en 2025 ; les PME sont positionnées pour afficher le CAGR le plus rapide de 50,10 % jusqu'en 2031.

- Par application, la traçabilité des produits a représenté 37,55 % des revenus de 2025, tandis que les contrats intelligents se développent à un CAGR de 50,60 % jusqu'en 2031.

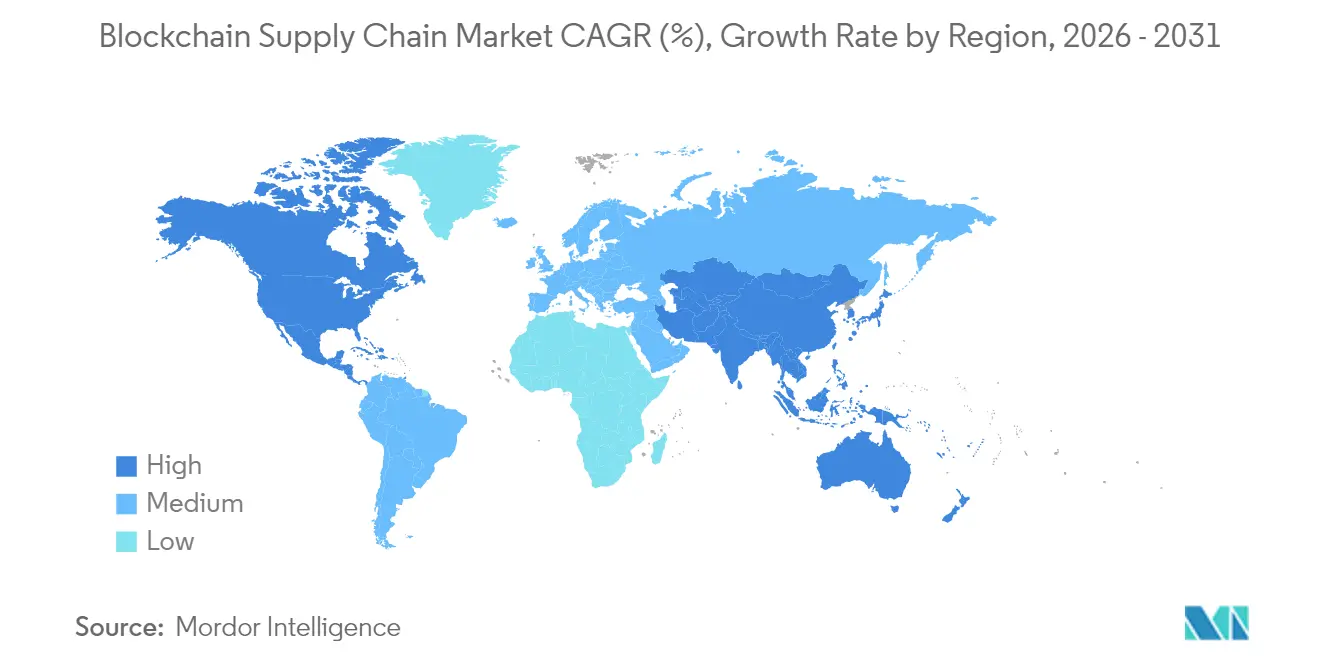

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,15 % en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 50,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la blockchain dans la chaîne d'approvisionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande accrue de transactions dans la chaîne d'approvisionnement sécurisées et inviolables | +12.5% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Besoin de transparence de bout en bout dans les chaînes d'approvisionnement multi-niveaux | +11.2% | Pôles de fabrication Asie-Pacifique, mondial | Long terme (≥ 4 ans) |

| Réduction des coûts grâce au suivi des actifs tokenisés et à la réconciliation automatisée | +9.8% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence des capteurs IoT et de la blockchain pour le suivi des actifs en temps réel | +8.7% | Cœur Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences d'audit de provenance pilotées par les critères ESG | +7.3% | Leadership de l'Union européenne, adoption mondiale | Long terme (≥ 4 ans) |

| Assurance intelligente et paiements paramétriques pour la logistique | +6.1% | Amérique du Nord, Europe, pilotes Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande accrue de transactions dans la chaîne d'approvisionnement sécurisées et inviolables

L'initiative XCEED de Renault traite plus de 1 million de documents de conformité à jusqu'à 500 TPS, illustrant comment les registres immuables font passer le reporting réglementaire des feuilles de calcul statiques à la vérification en temps réel [1]IBM, "Le réseau de conformité numérique de Renault favorise le partage de données de confiance," ibm.com. Le réseau s'étend à plusieurs fournisseurs de premier rang, réduisant les cycles de préparation aux audits et renforçant la surveillance collective des risques. La certification en temps réel réduit les délais de réponse aux perturbations, et les contrats intelligents intégrés éliminent environ 40 % des réconciliations manuelles. Les données confidentielles sont protégées par des clés cryptographiques granulaires, prouvant que confidentialité et transparence peuvent coexister sur des blockchains à l'échelle de production.

Besoin de transparence de bout en bout dans les chaînes d'approvisionnement multi-niveaux

Le programme de sécurité alimentaire de Walmart a réduit le traçage des sources de contamination de plusieurs jours à quelques secondes, démontrant comment les registres immuables améliorent la précision des rappels de produits et la confiance envers la marque. Les codes QR « My Story » de DNV relient des données vérifiées de durabilité et de qualité à des articles individuels, offrant aux consommateurs une preuve de provenance à la demande [2]DNV, "My Story assurance numérique," dnv.com. Cette approche permet aux marques de transformer la transparence en avantage concurrentiel, tandis que les régulateurs obtiennent une visibilité continue sur les nœuds à haut risque tout au long des cycles de vie des produits.

Réduction des coûts grâce au suivi des actifs tokenisés et à la réconciliation automatisée

Les équipes d'approvisionnement signalent des fuites de valeur à deux chiffres dues aux erreurs de facturation et aux écarts de prix. La tokenisation des marchandises les transforme en actifs programmables, permettant des contrats intelligents auto-exécutables qui se règlent une fois que les jalons prédéfinis sont atteints. Les utilisateurs d'IBM Food Trust ont observé jusqu'à 90 % de réduction des délais de traitement des factures, avec une libération du fonds de roulement s'accélérant à mesure que les jalons sont vérifiés sur la chaîne [3]IBM, "Présentation d'IBM Food Trust," ibm.com. Les modules de tokenisation de niveau entreprise intégrés dans la plateforme de VeChain réduisent la charge technique pour les fournisseurs de taille moyenne.

Convergence des capteurs IoT et de la blockchain pour le suivi des actifs en temps réel

L'application FarmPro d'AXONS, fonctionnant sur Amazon Managed Blockchain, soutient 30 000 petites exploitations agricoles en Asie du Sud-Est en associant des capteurs de terrain à des registres immuables, augmentant les rendements jusqu'à 60 % tout en réduisant les coûts d'exploitation de 20 % [4]Amazon Web Services, "FarmPro améliore les rendements de 30 000 agriculteurs," press.aboutamazon.com. La pile Pangu 5.5 d'Huawei Cloud fournit des données lidar et vidéo synthétiques qui alimentent directement les journaux d'audit ancrés dans la blockchain, élargissant les cas d'usage à la logistique autonome.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Interopérabilité limitée entre les réseaux blockchain | –8.3% | Mondial, environnements d'entreprise complexes | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur les règles transfrontalières relatives aux données et aux cryptomonnaies | –6.7% | Mondial, spécifique aux juridictions | Long terme (≥ 4 ans) |

| Problèmes d'évolutivité et de consommation d'énergie dans les chaînes publiques | –4.9% | Mondial, adopteurs de chaînes publiques | Court terme (≤ 2 ans) |

| Pénurie de talents Web3 pour les projets d'entreprise | –3.8% | Marchés émergents en particulier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interopérabilité limitée entre les réseaux blockchain

Les partenaires de la chaîne d'approvisionnement exploitent souvent des registres disparates qui ne communiquent pas nativement, imposant des développements de middleware coûteux. Hyperledger Cacti et d'autres cadres inter-chaînes progressent, mais l'absence de règles de validation et de mécanismes de règlement des litiges universellement acceptés prolonge les délais de déploiement. Les entreprises disposant d'écosystèmes de fournisseurs diversifiés restent méfiantes face au verrouillage fournisseur, faisant de l'interopérabilité un prérequis stratégique avant tout déploiement à grande échelle.

Incertitude réglementaire sur les règles transfrontalières relatives aux données et aux cryptomonnaies

Le règlement MiCA de l'Union européenne offre un cadre de conformité, mais les interprétations diffèrent entre les États membres, compliquant les projets qui englobent des flux de production, de logistique et de finance au sein d'une même blockchain. Les lois sur la souveraineté des données, telles que le RGPD, remettent en cause les architectures immuables, tandis que la force exécutoire juridique des contrats intelligents reste incertaine dans plusieurs juridictions. Par conséquent, les multinationales suspendent leurs expansions dans l'attente d'une clarification, freinant le potentiel de croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les plateformes ancrent l'évolution de l'écosystème

Les offres de plateforme ont représenté 56,62 % de la taille du marché de la blockchain dans la chaîne d'approvisionnement en 2025, soulignant l'appétit des entreprises pour des bases évolutives servant plusieurs cas d'usage. Les feuilles de route des fournisseurs mettent l'accent sur des API modulaires, des analyses propulsées par l'IA et des accélérateurs d'intégration qui incorporent la blockchain dans les systèmes MES, WMS et ERP existants. Les services, dont le CAGR devrait atteindre 48,10 %, comprennent la conception d'architectures, la migration des données, la gestion du changement et les offres d'opérations managées. À mesure que les programmes pilotes passent en production, les entreprises redirigent leurs budgets de l'expérimentation vers le support opérationnel à long terme.

Des preuves de mise en œuvre telles qu'IBM Food Trust illustrent comment des plateformes unifiées condensent les cycles de déploiement et favorisent les effets de réseau parmi les fournisseurs et les régulateurs. La taille du marché de la blockchain dans la chaîne d'approvisionnement liée aux services professionnels est encore amplifiée par des écosystèmes partenaires qui regroupent des modules de cybersécurité, de tokénomique et de conformité continue, créant des flux de revenus récurrents pour les intégrateurs de systèmes.

Par type de blockchain : Les configurations hybrides gagnent en dynamisme

Les architectures publiques ont détenu une part de revenus de 42,10 % en 2025, grâce à la validation ouverte et à la facilité d'intégration pour des partenaires diversifiés. Cependant, la sensibilité autour des modèles de tarification, des listes de fournisseurs et des conditions contractuelles pousse de nombreuses entreprises vers des cadres hybrides combinant transparence sur la chaîne et enclaves de données autorisées. Le sous-segment hybride devrait enregistrer un CAGR de 49,20 %, reflétant l'équilibre entre portée du réseau et confidentialité des données.

La mise à jour de VeChain sur la preuve d'enjeu déléguée pondérée, déployée via son programme StarGate, illustre ce changement. La conception confère aux nœuds d'entreprise une influence de gouvernance tout en préservant les garanties de vérification publique. À mesure que les lois nationales sur la résidence des données se durcissent, les déploiements hybrides permettent une segmentation régionale sans sacrifier la synchronisation mondiale, favorisant l'adoption dans les secteurs disposant de chaînes d'approvisionnement de formulation sensible ou de défense.

Par modèle de déploiement : La livraison cloud abaisse les barrières

Les réseaux hébergés dans le cloud ont capté 60,72 % de la part du marché de la blockchain dans la chaîne d'approvisionnement en 2025, et leur CAGR prévisionnel de 49,40 % signale une préférence soutenue pour les infrastructures managées. AWS, Microsoft et Google allouent des nœuds dédiés, des plans de conformité et une gestion des jetons à la consommation qui raccourcissent les phases de preuve de concept de plusieurs mois à plusieurs semaines. Cette flexibilité permet aux entreprises de piloter régionalement et de se déployer à l'échelle mondiale sans dépenses d'investissement ni équipes DevOps spécialisées.

Les configurations sur site séduisent encore les entreprises soumises à des mandats d'isolation stricte ou à des contrôles de plancher d'usine sensibles à la latence. Cependant, des kits de connecteurs natifs cloud relient désormais les tranches de registre sur site aux chaînes publiques, faisant du cloud hybride la trajectoire par défaut pour les fabricants multinationaux cherchant à harmoniser les données sur plusieurs continents.

Par taille d'organisation : Les PME accélèrent les effets de réseau

Les grandes entreprises ont représenté 50,75 % des dépenses de 2025, tirant parti de leurs parcs informatiques matures pour intégrer la blockchain dans l'orchestration des flux de travail. Cependant, les PME devraient les surpasser avec un CAGR de 50,10 % à mesure que les plateformes par abonnement éliminent les coûts d'entrée élevés. Des tableaux de bord low-code et des bibliothèques de contrats intelligents préconfigurées permettent aux fournisseurs de taille plus modeste de répondre aux mandats de données des maîtres d'ouvrage sans ingénieurs blockchain internes.

Des prestataires de services tels que Tata Consultancy Services développent des accélérateurs axés sur les PME qui combinent l'IA générative avec l'ingestion de données blockchain, améliorant l'utilisabilité tout en intégrant des capacités d'analyse prédictive.

Par application : Les contrats intelligents redéfinissent l'efficacité

La traçabilité des produits a généré 37,55 % des revenus de 2025, posant les bases d'applications de niveau supérieur. Les contrats intelligents, dont le CAGR devrait atteindre 50,60 %, appliquent automatiquement les accords de niveau de service, déclenchent des déblocages de séquestre et administrent des paiements d'assurance paramétrique en cas de retards de fret. Cela réduit les frictions entre contreparties et libère les équipes financières pour se concentrer sur la gestion des exceptions. Les solutions de paiement et de règlement tirant parti des stablecoins gagnent du terrain dans le commerce B2B transfrontalier, tandis que les modules de prévention des contrefaçons aident les marques de luxe et les entreprises pharmaceutiques à lutter contre les fuites vers le marché gris.

Analyse géographique

L'Amérique du Nord a sécurisé 39,15 % des revenus de 2025, dynamisée par des entreprises pionnières, un financement par capital-risque solide et des cadres juridiques comparativement clairs. Walmart, Home Depot et les principaux équipementiers automobiles ancrent des réseaux multi-niveaux qui canalisent l'adoption vers le bas de leurs chaînes d'approvisionnement. Les régulateurs américains ont publié des directives clarifiant l'admissibilité des enregistrements numériques, apaisant les préoccupations des auditeurs. Le Canada met l'accent sur la traçabilité des ressources naturelles, tandis que le Mexique exploite la blockchain pour la transparence logistique du nearshoring.

L'Asie-Pacifique est en bonne voie pour un CAGR de 50,30 %, portée par les corridors commerciaux blockchain de la Ceinture et la Route soutenus par l'État en Chine, le plan de numérisation Society 5.0 du Japon et l'expansion manufacturière soutenue par les PLI en Inde. Des bacs à sable parrainés par les gouvernements accélèrent les pilotes dans les droits de douane transfrontaliers, l'authentification des factures électroniques et les chambres de compensation des crédits carbone. Les exportateurs miniers d'Australie adoptent un reporting des émissions ancré dans les registres pour satisfaire au contrôle ESG des acheteurs mondiaux.

L'élan de l'Europe provient d'une législation stricte en matière de durabilité. Les mandats de Passeport numérique de produit exigent des données détaillées sur le cycle de vie, orientant les fabricants vers la traçabilité permise par la blockchain. Les clusters Industrie 4.0 d'Allemagne intègrent les blockchains avec des réseaux d'usine IoT et 5G, tandis que le Royaume-Uni se concentre sur la tokenisation du financement de la chaîne d'approvisionnement en phase avec ses atouts dans la fintech. Les pôles émergents au Moyen-Orient, en Amérique du Sud et en Afrique adoptent des solutions de registre pour rationaliser le traitement douanier et renforcer la compétitivité des ports commerciaux.

Paysage réglementaire

Les déploiements de blockchain dans la chaîne d'approvisionnement s'alignent de plus en plus sur des régimes formels de confiance numérique et de provenance plutôt que sur des projets pilotes ponctuels. Dans l'Union européenne, le règlement d'exécution (UE) 2025/2531 de la Commission a établi des normes techniques pour les registres électroniques qualifiés dans le cadre eIDAS 2.0, créant une voie plus claire pour les services de confiance basés sur la DLT qui prennent en charge des enregistrements légalement reconnus et des pistes d'audit à travers des chaînes d'approvisionnement multipartites.

Les normes et programmes publics resserrent également les orientations opérationnelles pour les flux de travail liés au commerce et à la traçabilité. L'ISO a publié la norme ISO 5909:2026 pour les connaissements électroniques basés sur la DLT, tandis que la Commission européenne a fait progresser l'interopérabilité du passeport numérique des produits par la décision d'exécution (UE) 2026/1736 de la Commission (normes harmonisées soutenant l'échange de données du DPP). Aux États-Unis, la Chambre des représentants a adopté le H.R. 1664 (Deploying American Blockchains Act of 2025), qui dirige un programme du Department of Commerce axé sur le déploiement de la blockchain pour la compétitivité et la résilience de la chaîne d'approvisionnement, renforçant les canaux d'adoption soutenus par le gouvernement, parallèlement à des références techniques telles que le NIST IR 8536 (Second Public Draft, 2025).

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les plateformes blockchain d'entreprise et les piles blockchain-as-a-service (infrastructure cloud, services de nœuds, gestion des identités et des clés). Viennent ensuite les intégrateurs de systèmes et les sociétés d'ingénierie, qui conçoivent la gouvernance du réseau, les modèles de données et les intégrations avec les systèmes ERP/TMS/WMS et la télémétrie IoT. L'origine des données provient des fabricants, des fournisseurs à plusieurs niveaux, des prestataires logistiques et des acteurs de la documentation douanière et commerciale, qui alimentent les contrats intelligents et les registres partagés en données d'événements (lots de production, expéditions, transferts, inspections). En aval, les auditeurs, les régulateurs et les institutions financières exploitent ces enregistrements vérifiables pour les rapports de conformité, la résolution de litiges et le financement du commerce ou le règlement des factures.

L'activité récente indique où se déplace la capture de valeur. Les opérateurs logistiques et les flux de documentation douanière deviennent des points d'insertion privilégiés, comme le montre le partenariat entre Teleport et The Hashgraph Group (avril 2026) pour développer un système de documentation douanière numérique utilisant Hedera Consensus Service. Parallèlement, les réseaux de distribution des équipementiers utilisent des couches de blockchain privées pour une visibilité interopérable, comme en témoigne le choix de Vinturas par XPENG (mars 2026) pour un réseau blockchain privé couvrant sa distribution de véhicules finis en Europe. Des obstacles subsistent en matière d'interopérabilité avec les systèmes d'entreprise existants, de propriété et de gouvernance des données entre partenaires, et de normes intersectorielles, ce qui entretient la demande pour des middleware, des identifiants partagés et des accélérateurs d'intégration fournis par les principaux éditeurs de plateformes et intégrateurs.

Paysage concurrentiel

La diversité des fournisseurs maintient une faible concentration tandis que les acteurs établis et les spécialistes de niche coexistent. IBM, Microsoft, Oracle et SAP intègrent la blockchain dans leurs suites ERP établies, captant des clients qui valorisent la responsabilité d'un fournisseur unique. Leurs offres mettent l'accent sur l'évolutivité, la sécurité de niveau entreprise et l'intégration avec des modules d'analyse et d'IA.

Des spécialistes tels que VeChain, OriginTrail et Ambrosus se concentrent sur les points de douleur propres à chaque secteur, notamment les incitations à la durabilité, la sérialisation pharmaceutique et l'intégrité de la chaîne du froid. Des fournisseurs de matériel et de cloud comme Huawei et AWS apportent une valeur ajoutée en couplant l'ingestion de données de capteurs en périphérie avec un stockage de registre inviolable.

IBM et SAP ont promis une intégration plus poussée des flux de travail d'IA générative et de blockchain, visant à unifier l'analyse des contrats avec les données de traçabilité. Parallèlement, l'innovation en matière de sécurité progresse via des modules de garde de clés matérielles exploitant les TEE et les HSM. À mesure que les cadres d'interopérabilité mûrissent, les alliances entre les fondations de chaînes publiques et les leaders des logiciels d'entreprise sont appelées à remodeler la carte des fournisseurs.

Leaders du secteur de la blockchain dans la chaîne d'approvisionnement

IBM Corporation

Oracle Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de traçabilité impulsés par la réglementation et les cadres normalisés de confiance numérique créent un espace vierge à court terme pour la blockchain en tant que couche d'ancrage et d'enregistrement vérifiable, en particulier lorsque des données multipartites doivent être partagées sans un intermédiaire de contrôle unique. La mise en service du registre du passeport numérique des produits de l'UE (juillet 2026) crée une surface d'intégration concrète pour les identifiants de produits et les métadonnées à travers les secteurs, et l'ancrage basé sur la blockchain devient une option de conception pour l'intégrité de la provenance lorsque les entreprises ont besoin d'une auditabilité inviolable entre fournisseurs, partenaires logistiques et prestataires d'assurance. Cela s'inscrit dans la continuité des déploiements d'entreprise déjà opérationnels à l'échelle de production dans les flux de traçabilité et de conformité, y compris les schémas de traçabilité des rappels de type Walmart et les divulgations de provenance destinées aux consommateurs de type DNV.

Un deuxième domaine d'opportunité est la documentation commerciale numérisée et le règlement, où la blockchain peut relier les événements d'expédition aux déclencheurs financiers. La norme ISO 5909:2026 pour les connaissements électroniques basés sur la DLT réduit l'ambiguïté des processus pour un usage transfrontalier, et des initiatives telles que celle de Teleport et The Hashgraph Group construisant une documentation douanière numérique (avril 2026) montrent une dynamique commerciale dans la modernisation de la paperasse logistique. Les paiements et la réconciliation restent également un axe d'application actif grâce aux constructions de règlement sur chaîne utilisées dans le transport et la logistique, soutenues par le déploiement cloud (déjà le modèle de livraison dominant en 2025) et par les exigences d'entreprise en matière de couches d'interopérabilité connectant la télémétrie IoT et les systèmes de back-office à un enregistrement de conformité continu.

Développements récents du secteur

- Mai 2026 : SAP a présenté des capacités de gestion autonome de la chaîne d'approvisionnement lors de SAP Sapphire, mettant en avant les Joule Assistants et les scénarios d'Industry AI dans la planification, la fabrication et la logistique. Cette initiative renforce la couche de tour de contrôle et d'orchestration avec laquelle de nombreux projets de traçabilité blockchain s'intègrent, déplaçant l'attention des acheteurs vers l'automatisation des flux de travail de bout en bout et l'harmonisation des données.

- Février 2026 : Oracle a lancé de nouveaux agents IA pour Oracle Fusion Cloud Supply Chain and Manufacturing, activés via Oracle AI Agent Studio for Fusion Applications. Pour les cas d'usage blockchain dans la chaîne d'approvisionnement, cela élargit le champ de la gestion automatisée des exceptions et du traitement des documents relatifs à la provenance, à la conformité et aux données de collaboration avec les fournisseurs, qui peuvent être ancrées sur des registres.

- Juin 2025 : Oracle a lancé Oracle Trade and Supply Chain Finance Cloud pour aider les banques à accélérer l'accès au capital et à numériser les flux de financement. Ce déploiement soutient la tokenisation et des schémas de règlement proches des contrats intelligents dans le financement de la chaîne d'approvisionnement, augmentant la pertinence des événements d'expédition et de facturation vérifiables générés par les réseaux blockchain multipartites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit les revenus générés par les plateformes blockchain et les services associés mis en œuvre pour exécuter des processus de chaîne d'approvisionnement, y compris la traçabilité, les registres de conformité et les flux de travail basés sur des contrats intelligents. Les chiffres sont rapportés en USD pour les grandes régions.

Exclusions du périmètre : nous excluons la main-d'œuvre informatique interne non facturée en externe, l'activité de trading pur de cryptomonnaies, et les mises à niveau génériques de bases de données qui n'utilisent pas la blockchain pour des cas d'usage liés à la chaîne d'approvisionnement.

Aperçu de la segmentation

- Par composant

- Plateforme

- Services

- Par type de blockchain

- Public

- Privé

- Consortium

- Hybride

- Par modèle de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Grandes entreprises

- PME

- Par application

- Paiement et règlement

- Traçabilité des produits

- Détection des contrefaçons

- Contrats intelligents

- Gestion des risques et de la conformité

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et constituer un ensemble pratique de signaux d'adoption et de dépenses reproductible d'année en année. Nous avons référencé des sources publiques telles que la Banque mondiale, les publications de l'OCDE sur l'économie numérique, les statistiques commerciales de l'UN Comtrade, les publications de directives du NIST et les données de brevets de l'OMPI. Ces entrées ont été utilisées pour comprendre la préparation à la numérisation, l'intensité des expéditions transfrontalières et l'orientation de l'innovation blockchain d'entreprise.

Pour relier ces indicateurs au comportement d'achat réel, nous avons également examiné les dépôts d'entreprises, la documentation produit, les communiqués de presse et les pages des associations sectorielles décrivant les programmes de traçabilité et les besoins de conformité. En parallèle, nous avons utilisé des sources d'abonnement payantes pour les données financières des entreprises et le criblage de l'actualité, ainsi qu'une base de données de brevets pour des vérifications de tendances basées sur des mots-clés, afin d'ancrer les hypothèses clés à des activités observables. Cette liste n'est pas exhaustive, et nous avons également consulté d'autres sources publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès de décideurs en technologie de la chaîne d'approvisionnement, d'intégrateurs de systèmes et de spécialistes de solutions dans les principales régions afin de valider le calendrier d'adoption et les structures d'accords typiques. Les réponses des répondants ont permis de confirmer quels cas d'usage sont financés en premier, tels que la traçabilité des produits et les rapports sur les risques et la conformité, puis d'aligner les fourchettes de prix et le rythme de déploiement sur ce que les acheteurs achètent réellement.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | CXOs : 18 % | APAC : 40 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Petits acteurs : 18 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement et prévisions de marché

Notre dimensionnement commence par une construction descendante du bassin de demande liée aux besoins de numérisation de la chaîne d'approvisionnement des entreprises, puis mappe ces besoins vers l'adoption spécifique de la blockchain. Nous convertissons la vision d'adoption résultante en revenus en utilisant des hypothèses réalistes de tarification et de déploiement. En pratique, nous cartographions où la blockchain est choisie comme système d'enregistrement pour la traçabilité, la détection de contrefaçon, les contrats intelligents et les risques et la conformité, puis nous estimons les dépenses annuelles captées par les plateformes et les services.

Pour garder les totaux ancrés dans la réalité, nous effectuons des vérifications croisées avec des approximations ascendantes sélectives, incluant des valeurs de contrats échantillonnées à partir d'annonces publiques, des retours de canaux sur le périmètre d'implémentation typique, et une simple vérification volume multiplié par ASP pour les déploiements actifs. Les principales entrées du modèle incluent le rythme des déploiements basés sur le cloud par rapport à ceux sur site, la part des réseaux consortiaux et privés utilisés pour les programmes d'entreprise, la durée moyenne de mise en œuvre, la répartition des revenus entre services et plateforme au cours des deux premières années d'un déploiement, et les différences régionales de calendrier d'adoption validées par des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios avec des vérifications de type régression multivariée. Des moteurs tels que les indicateurs d'intensité commerciale, la pression réglementaire et les cycles d'investissement numérique des entreprises orientent la pente, puis les retours d'experts sont utilisés pour maintenir les taux de croissance dans une capacité de déploiement crédible. Lorsque les signaux ascendants manquaient pour des géographies plus petites ou des cas d'usage de niche, nous avons combléles lacunes en appliquant les schémas d'adoption de régions homologues, puis en retestant les totaux avec des vérifications de bon sens basées sur des entretiens avant de finaliser la courbe.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs passages, car les marchés technologiques d'entreprise émergents peuvent présenter des variations importantes lorsqu'une seule hypothèse change. Nous comparons les résultats à des signaux indépendants tels que les conversions publiques de pilote à production, l'orientation des dépôts de brevets et le rythme des programmes de traçabilité pilotés par la conformité. Lorsque nous observons des sauts inhabituels, nous les retraçons jusqu'à des entrées spécifiques pour correction.

Avant validation finale, le modèle est examiné par un autre analyste pour confirmer que les définitions, l'économie unitaire et les répartitions régionales suivent la même logique à travers l'historique complet et les prévisions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels qu'un changement réglementaire majeur, un changement d'échelle dans l'adoption par les entreprises, ou une réinitialisation claire des prix. Juste avant la livraison, nous effectuons un dernier passage afin que les clients reçoivent la vision la plus récente plutôt qu'un instantané antérieur.

Estimation du marché de la blockchain dans la chaîne d'approvisionnement par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la blockchain dans la chaîne d'approvisionnement diffèrent souvent, même lorsque l'étiquette du sujet semble identique, car les dépenses sous-jacentes comptabilisées ne sont pas toujours cohérentes. Les principaux facteurs sont ce qui est considéré comme relevant du périmètre de la chaîne d'approvisionnement, la manière dont les revenus de plateforme par rapport aux services sont traités, et la rapidité présumée du passage de l'adoption des projets pilotes aux déploiements à grande échelle.

L'activité des programmes visible publiquement et les annonces de contrats, combinées à des fourchettes de prix et des durées de déploiement confirmées par des entretiens, sont utilisées comme vérifications pour relier Mordor Intelligence à une taille de marché en 2025 de 1,20 milliard USD, plutôt qu'à un chiffre plus large qui pourrait inclure des dépenses plus larges de blockchain d'entreprise ou de logiciels logistiques adjacents. L'écart restant entre les chiffres publiés s'explique généralement par le fait que les cas d'usage de paiements et de règlement soient comptés ou non dans la chaîne d'approvisionnement, la manière dont les abonnements cloud sont annualisés, et si des courbes de scénarios agressives sont rapportées comme cas principal.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,20 milliard USD (2025) | |

| Revue commerciale A | 3,27 milliards USD (2025) | Utilise une définition plus large qui peut mêler la blockchain de la chaîne d'approvisionnement à une adoption plus large de la blockchain d'entreprise, et rapporte souvent des hypothèses de croissance rapide sans séparer les revenus de plateforme du calendrier des services. |

| Cabinet de conseil régional B | 4,02 milliards USD (2025) | Inclut probablement des dépenses adjacentes telles que la numérisation générale des logiciels logistiques et des programmes blockchain multisectoriels, et peut appliquer des valeurs contractuelles moyennes plus élevées sans vérifications cohérentes par rapport aux durées de déploiement. |

Dans l'ensemble du tableau, le principal enseignement est que le périmètre et le traitement des revenus expliquent la majeure partie de l'écart, et non un désaccord sur la hausse de l'adoption. En maintenant les revenus comptabilisés liés à des cas d'usage identifiés dans la chaîne d'approvisionnement et à des entrées de tarification et de déploiement reproductibles, le chiffre final reste transparent et plus facile à reproduire lorsque les clients mettent à jour leurs propres hypothèses.

Questions clés auxquelles répond le rapport

À quel rythme le marché de la blockchain dans la chaîne d'approvisionnement devrait-il croître jusqu'en 2031 ?

Il est prévu de s'étendre de 1,2 milliard USD en 2025 à 12,41 milliards USD d'ici 2031 à un CAGR de 47,65 %.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique, dont le CAGR devrait atteindre 50,30 % grâce aux programmes de commerce numérique soutenus par les gouvernements et à la modernisation de la fabrication.

Quel segment domine les dépenses actuelles ?

Les solutions de plateforme représentent 56,62 % des revenus de 2025, les entreprises préférant des bases évolutives prenant en charge plusieurs cas d'usage.

Pourquoi les contrats intelligents suscitent-ils un intérêt accru ?

Ils automatisent l'application des accords de niveau de service et les déclencheurs de paiement, contribuant à réduire les délais de traitement des factures jusqu'à 90 % dans les environnements de production.

Quel est le principal obstacle à une adoption plus large par les entreprises ?

Les écarts d'interopérabilité entre des blockchains disparates, qui augmentent les coûts d'intégration et prolongent les délais de déploiement.

Comment les PME participent-elles malgré des budgets informatiques limités ?

Les plateformes cloud par abonnement proposent des tableaux de bord low-code et des bibliothèques de contrats intelligents préconstruites, permettant aux PME de répondre aux mandats de partage de données amont sans recruter de spécialistes blockchain.

Dernière mise à jour de la page le: