Taille et part du marché du Blockchain en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 4.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Blockchain en tant que Service par Mordor Intelligence

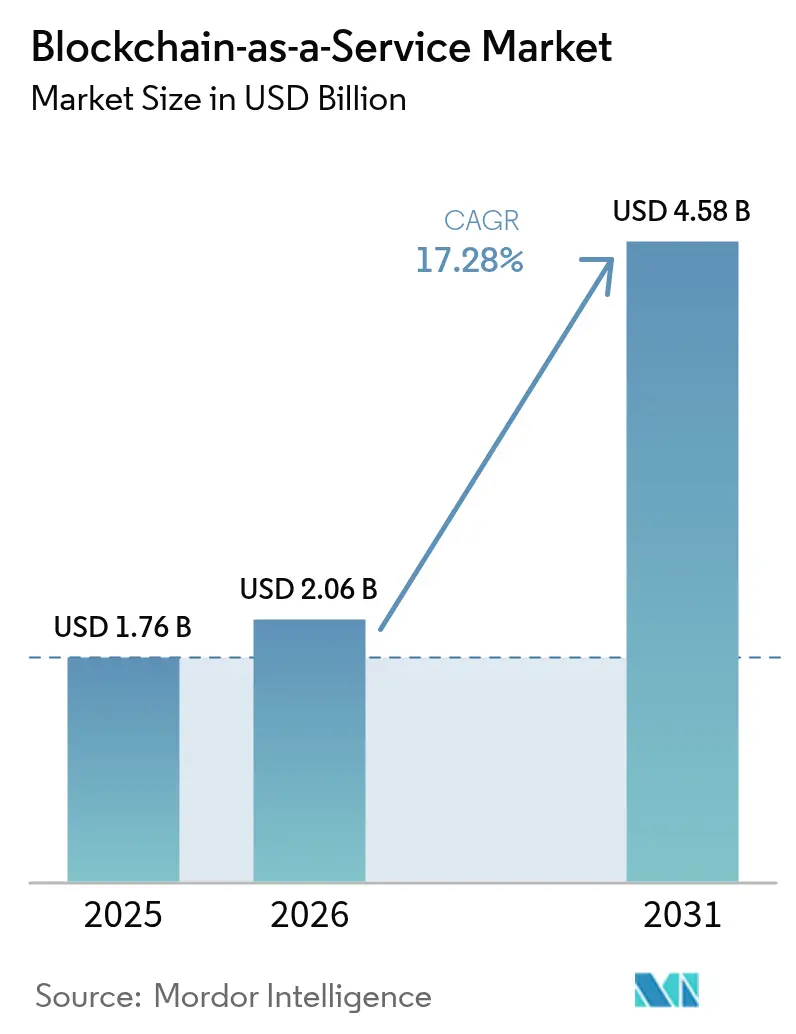

La taille du marché du Blockchain en tant que Service devrait passer de 1,76 milliard USD en 2025 à 2,06 milliards USD en 2026 et devrait atteindre 4,58 milliards USD d'ici 2031 à un CAGR de 17,28 % sur la période 2026-2031. Le marché du Blockchain en tant que Service prend de l'élan à mesure que les entreprises passent de petites preuves de concept à des déploiements en production, stimulées par une réglementation plus claire et des fournisseurs cloud qui intègrent des outils de registre distribué dans des offres d'infrastructure plus larges. Les projets pilotes de monnaie numérique de banque centrale, notamment le projet mBridge de la Banque des règlements internationaux, génèrent une demande en aval pour les plateformes blockchain d'entreprise.[1]Banque des règlements internationaux, "Projet mBridge : produit minimum viable," bis.org Les offres groupées des hyperscalers cloud réduisent les frictions d'approvisionnement, tandis que des cadres réglementaires tels que le règlement sur les marchés de crypto-actifs de l'Union européenne légitiment les dépenses des entreprises.[2]Union européenne, "Règlement sur les marchés de crypto-actifs," eur-lex.europa.eu Les programmes sandbox nord-américains et les initiatives de tokenisation financées par les États en Asie-Pacifique accélèrent davantage l'adoption. Dans le même temps, les pénuries persistantes de talents et les lacunes d'interopérabilité au niveau des protocoles restent des points de vigilance susceptibles de tempérer la croissance à court terme.

Principaux enseignements du rapport

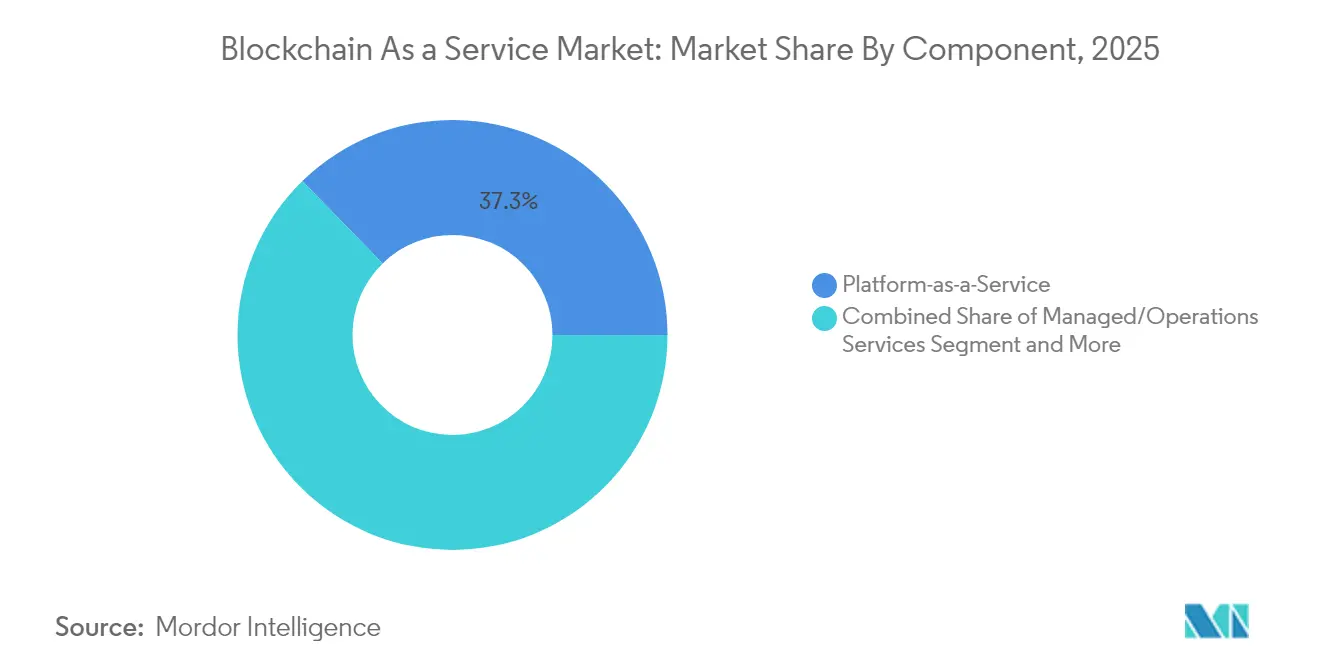

- Par composant, la Plateforme en tant que Service a dominé avec une part de revenus de 37,30 % en 2025, tandis que les Services gérés devraient se développer à un CAGR de 19,25 % jusqu'en 2031.

- Par modèle de déploiement, le Cloud public a capturé 62,20 % de la part du marché du Blockchain en tant que Service en 2025 ; le Cloud hybride devrait progresser à un CAGR de 21,35 % jusqu'en 2031.

- Par taille d'organisation, les Grandes entreprises représentaient 60,60 % de la taille du marché du Blockchain en tant que Service en 2025, tandis que les Petites et moyennes entreprises ont enregistré la croissance la plus rapide à un CAGR de 23,90 %.

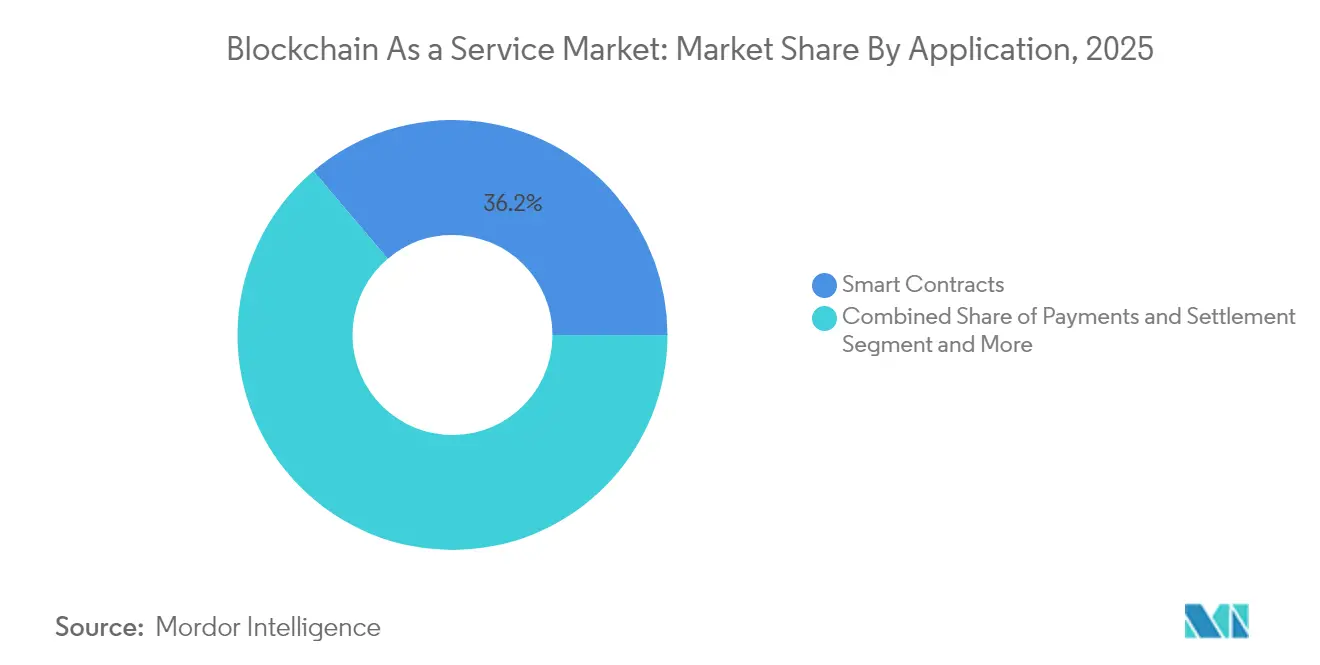

- Par application, les Contrats intelligents représentaient 36,20 % des revenus en 2025, et l'Identité numérique et la conformité KYC devraient afficher un CAGR de 24,70 % jusqu'en 2031.

- Par secteur d'utilisateur final, la Banque, les Services financiers et l'Assurance détenaient une part de 33,10 % en 2025 ; la Santé et les Sciences de la vie ont progressé le plus rapidement à un CAGR de 25,05 %.

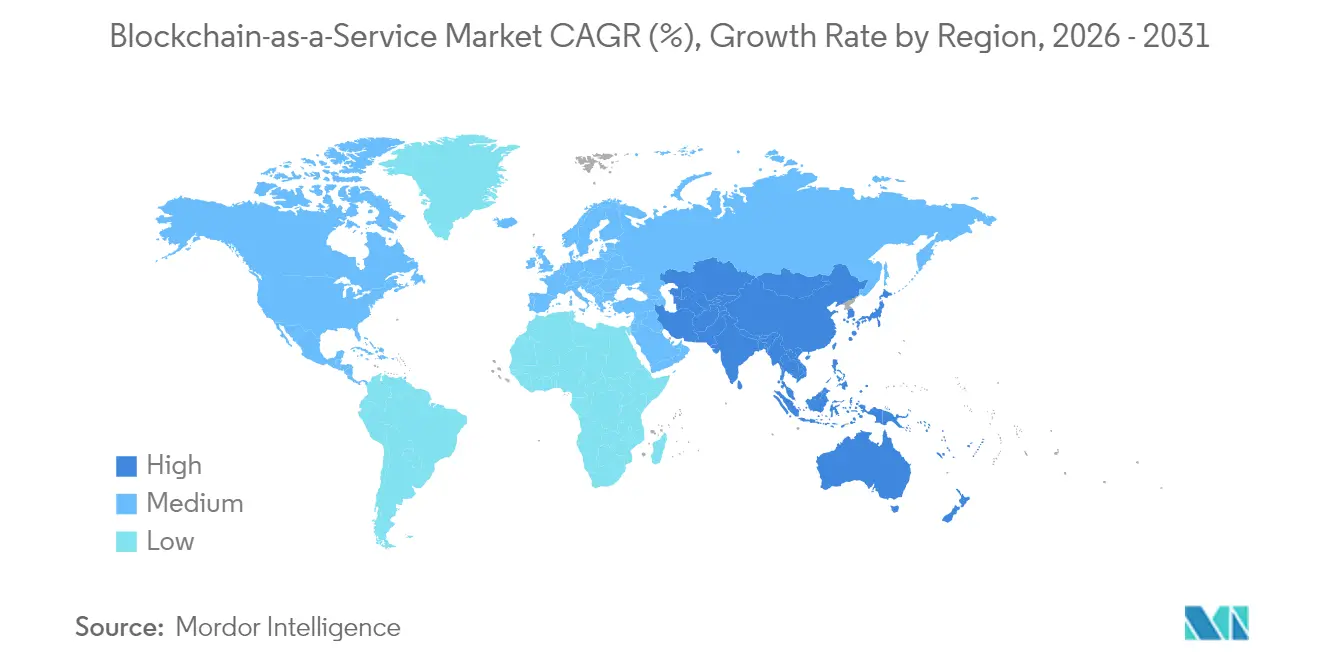

- Par géographie, l'Amérique du Nord a dominé avec une part de 40,40 % en 2025, tandis que l'Asie-Pacifique affiche la trajectoire la plus forte à un CAGR de 18,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Blockchain en tant que Service

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'intégrité des données inviolable dans les secteurs réglementés | +3.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Regroupement du Blockchain en tant que Service par les hyperscalers cloud dans des offres X en tant que Service plus larges | +2.8% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Clarté réglementaire progressive sur la tokenisation et les stablecoins | +2.1% | UE, certaines juridictions américaines | Moyen terme (2 à 4 ans) |

| Programmes sandbox des banques centrales s'approvisionnant en back-ends de Blockchain en tant que Service | +1.9% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Explosion des projets pilotes blockchain de niveau entreprise après 2024 | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Audit des émissions de portée 3 via des registres de durabilité | +1.4% | UE, Amérique du Nord volontaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'intégrité des données inviolable dans les secteurs réglementés

La santé, la finance et l'industrie pharmaceutique adoptent de plus en plus la blockchain pour répondre aux exigences strictes en matière de piste d'audit et de traçabilité de la provenance. Le déploiement Hyperledger Fabric de Change Healthcare traite déjà environ 50 millions de transactions quotidiennes tout en préservant des journaux immuables.[3]Fondation Hyperledger, "Étude de cas Change Healthcare," hyperledger.org Les réglementations pharmaceutiques européennes qui suivent la provenance des médicaments stimulent une adoption similaire. Les institutions financières réduisent leurs charges de conformité en enregistrant les données réglementaires sur des chaînes que les régulateurs jugent fiables dans le cadre du MiCA. Ces mandats sectoriels positionnent le marché du Blockchain en tant que Service comme un facilitateur de conformité, notamment à mesure que les auditeurs commencent à préférer les registres immuables aux bases de données traditionnelles. La demande évolue donc en fonction de chaque nouvelle politique d'intégrité des données dans les économies avancées.

Regroupement du Blockchain en tant que Service par les hyperscalers cloud dans des offres X en tant que Service plus larges

Microsoft intègre la blockchain, l'IA et l'IoT sur Azure, permettant aux clients d'activer des registres via des portails familiers et des contrats existants. Amazon Web Services et Google Cloud suivent, tandis que le partenariat Azure de Kaleido offre plus de 500 API préconstruites qui s'intègrent aux outils d'entreprise. Le regroupement réduit les cycles d'approvisionnement, notamment pour les entreprises du marché intermédiaire sans compétences approfondies en cryptographie, et maintient les coûts d'exploitation variables plutôt que capitalistiques. Cette stratégie de conditionnement maintient le marché du Blockchain en tant que Service visible pour chaque client gérant des charges de travail cloud, faisant de l'adoption une décision incrémentale plutôt que transformatrice.

Clarté réglementaire progressive sur la tokenisation et les stablecoins

Les règles MiCA de l'UE, effectives en décembre 2024, décrivent les obligations de licence, de capital et de divulgation pour les émetteurs de stablecoins, ce qui rassure les banques explorant le règlement sur chaîne. L'accord de Mastercard en 2025 avec Fiserv pour intégrer le FIUSD dans son réseau de cartes illustre comment des garde-fous clairs débloquent des projets pilotes grand public. Des expériences de banques centrales telles que le Projet Agorá de la BRI fournissent aux prestataires privés des plans techniques pour des services back-end conformes. Chaque étape réduit l'incertitude juridique, incitant les entreprises à s'engager sur des budgets pluriannuels.

Programmes sandbox des banques centrales s'approvisionnant en back-ends de Blockchain en tant que Service

L'Autorité monétaire de Hong Kong, dans le cadre du Projet Ensemble, invite les registres commerciaux à fournir des rails de règlement de gros. Le projet pilote de monnaie numérique de banque centrale de détail de la Thaïlande et le Bac à sable des titres numériques de la Banque d'Angleterre établissent des critères d'interopérabilité et de performance que les fournisseurs de Blockchain en tant que Service doivent respecter. La conformité au sein de ces bacs à sable signale la qualité aux utilisateurs commerciaux, créant un pipeline de déploiements de référence en Asie-Pacifique et au-delà.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes fragmentées et lacunes d'interopérabilité des protocoles | -2.4% | Mondial, plus aigu pour les déploiements multi-régions | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie des registres distribués | -1.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Jurisprudence incertaine sur l'applicabilité des contrats intelligents | -1.3% | Mondial, variable selon la juridiction | Long terme (≥ 4 ans) |

| Examen croissant des dépenses cloud freinant les budgets de preuve de concept | -1.1% | Mondial, entreprises sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes fragmentées et lacunes d'interopérabilité des protocoles

L'IEEE et l'ISO continuent d'élaborer des cadres, mais aucune norme universelle plug-and-play n'existe, obligeant les entreprises à construire sur mesure des connecteurs inter-chaînes iso.org. Des recherches publiées dans la revue Sensors montrent que de telles architectures ajoutent de la complexité et de nouvelles surfaces d'attaque. Les multinationales hésitent donc à étendre les projets pilotes au-delà des frontières, ce qui ralentit le flux cumulatif de contrats sur le marché du Blockchain en tant que Service. Tant que les protocoles d'interopérabilité dominants ne seront pas matures, les fournisseurs devront allouer des ressources de feuille de route à des ponts propriétaires qui augmentent les coûts et allongent les délais de mise en œuvre.

Pénurie de talents en ingénierie des registres distribués

Les postes blockchain aux États-Unis commandent des salaires moyens proches de 146 250 USD, reflétant la rareté.[4]Fondation Algorand, "Rapport sur les salaires des développeurs blockchain," algorand.foundation Les compétences en cryptographie, en consensus et en contrats intelligents restent rares dans les programmes d'informatique grand public, de sorte que les entreprises dépendent excessivement de petits viviers d'ingénieurs seniors. Les retards de projets et les primes de consultants gonflent le coût total de possession, en particulier pour les petites entreprises. Ce goulot d'étranglement affecte le secteur du Blockchain en tant que Service à l'échelle mondiale et devrait persister au-delà de 2028, car les filières universitaires sont en retard sur la demande commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les Services gérés évoluent plus rapidement que les plateformes principales

La Plateforme en tant que Service a contribué à hauteur de 37,30 % des revenus en 2025, soutenue par des environnements de développement intégrés et une configurabilité qui attirent les grandes entreprises. Les Services gérés, cependant, connaissent la croissance la plus rapide à un CAGR de 19,25 %, car les organisations recherchent des opérations clés en main, des correctifs de sécurité et une disponibilité 24h/24 et 7j/7 sans avoir à gérer eux-mêmes les nœuds. Les grandes équipes de trésorerie multinationales citent des économies tangibles ; Siemens a réduit de moitié le nombre de comptes bancaires et économisé 20 millions USD par an après avoir migré vers des registres gérés pour la liquidité transfrontalière. Le travail de conseil et de mise en œuvre reste essentiel pour relier les systèmes ERP hérités et pour répondre aux réglementations sectorielles spécifiques dans la finance et la santé.

Les entreprises adoptent également l'Infrastructure en tant que Service lorsqu'elles ont besoin d'un contrôle granulaire sur les paramètres de consensus tout en préférant la facturation cloud. Pendant ce temps, les boîtes à outils de Logiciel en tant que Service exposent des API qui abstraient la compilation de contrats intelligents, abaissant les barrières à l'entrée pour les petits développeurs. L'augmentation des charges de conformité fait des pistes d'audit immuables une exigence par défaut, de sorte que même les conseils d'administration averses au risque approuvent désormais les abonnements. Cette demande persistante ancre le marché du Blockchain en tant que Service à la fois dans les déploiements greenfield et brownfield.

Par modèle de déploiement : le Cloud hybride équilibre contrôle et flexibilité

Le Cloud public a capturé 62,20 % de la part du marché du Blockchain en tant que Service en 2025, car les hyperscalers offrent élasticité et accords de niveau de service élevés. Néanmoins, le Cloud hybride est en bonne voie pour un CAGR de 21,35 %, car les institutions financières et les entreprises pharmaceutiques conservent les données sensibles sur site pour satisfaire aux lois sur la résidence des données dans le cadre du MiCA et de politiques similaires. Les topologies hybrides maintiennent les chaînes de production derrière des pare-feux tout en utilisant le cloud public pour les bacs à sable de développement, ce qui accélère l'itération.

Le Cloud privé persiste là où la souveraineté des données ou les charges de travail classifiées interdisent toute infrastructure externe. Les nouvelles règles de résilience opérationnelle de l'Union européenne motivent davantage la planification des contingences, rendant les conceptions hybrides attrayantes. En conséquence, le marché du Blockchain en tant que Service présente une diversité architecturale constante : les entreprises échangent des charges de travail entre environnements en réponse aux audits de coûts ou aux nouvelles directives de conformité, assurant une demande à long terme pour les outils d'orchestration.

Par taille d'organisation : les PME exploitent des plateformes conviviales

Les Grandes entreprises ont généré 60,60 % de la taille du marché du Blockchain en tant que Service en 2025, reflétant des budgets importants et des chaînes d'approvisionnement multi-régions. Les Petites et moyennes entreprises, cependant, élargissent leur adoption à un CAGR de 23,90 % grâce à des plateformes basées sur des modèles et des nœuds gérés qui masquent la complexité. Les importateurs de taille moyenne peuvent désormais tracer les expéditions sur un registre de consortium sans recruter de cryptographes. Des recherches montrent que la blockchain peut réduire les coûts d'infrastructure de 43 % dans les scénarios de chaîne d'approvisionnement, des économies qui résonnent auprès des PME axées sur la trésorerie.

Des pionniers d'entreprise tels que Walmart ont démontré comment la traçabilité réduit les délais de rappel de jours à secondes. Les PME reproduisent ces avantages sur des périmètres plus étroits, par exemple sur des gammes de produits uniques. La tarification par abonnement cloud s'aligne sur la demande variable, permettant une expansion progressive plutôt qu'un investissement en capital perturbateur. Les pénuries de talents restent un défi, mais les plug-ins de marché et les outils de contrats intelligents sans code continuent d'abaisser le seuil d'entrée.

Par application : l'Identité numérique progresse à grande vitesse

Les Contrats intelligents ont conservé 36,20 % des revenus en 2025, soutenant les flux de travail automatisés de facturation, d'entiercement et de vérification de conformité. L'Identité numérique et la conformité KYC s'accélèrent à un CAGR de 24,70 % jusqu'en 2031, car les régulateurs renforcent les règles de diligence raisonnable à l'égard des clients. Le déploiement d'identité numérique des Nations Unies en 2024 a confirmé l'adéquation de la blockchain pour les accréditations interopérables entre agences. La traçabilité de la chaîne d'approvisionnement progresse également à mesure que les exigences de reporting en matière de durabilité et les demandes des consommateurs en matière de provenance augmentent.

Les flux de travail de paiements et de règlement bénéficient des projets pilotes des banques centrales qui nécessitent une infrastructure de registre robuste. Les intégrations de stablecoins telles que le projet FIUSD de Mastercard illustrent les volumes de paiement en direct sur des chaînes à permission. Les applications de gouvernance, de risque et de conformité bouclent la boucle en automatisant le reporting, en utilisant des journaux immuables pour accélérer les audits et réduire les rapprochements manuels. Combinés, ces cas d'usage diversifient le marché du Blockchain en tant que Service et le protègent contre les baisses d'un seul segment.

Par secteur d'utilisateur final : la Santé mène la courbe de croissance

La Banque, les Services financiers et l'Assurance ont représenté 33,10 % des revenus en 2025, tirant parti de la blockchain pour les paiements transfrontaliers 24h/24 et 7j/7, le suivi des documents de financement du commerce et la garde d'actifs numériques. Les Token Services for Cash de Citi illustrent comment les dépôts tokenisés rationalisent les opérations de trésorerie et répondent aux exigences de règlement quasi-immédiat. La Santé et les Sciences de la vie affiche un CAGR de 25,05 % jusqu'en 2031, car les régulateurs imposent la traçabilité des médicaments de bout en bout et poussent à l'interopérabilité des dossiers patients.

Les entreprises manufacturières et énergétiques mettent en œuvre des registres pour vérifier la provenance des équipements et les transactions de crédits carbone, en accord avec les obligations émergentes de reporting de portée 3. Le secteur public explore des projets pilotes d'identité citoyenne, de vote et de registre foncier pour réduire la fraude et améliorer la transparence. Les points de douleur réglementaires de chaque secteur correspondent parfaitement aux attributs de la blockchain, assurant un large élan d'adoption au sein du marché du Blockchain en tant que Service.

Analyse géographique

L'Amérique du Nord a continué de dominer en 2025 avec une part de marché du Blockchain en tant que Service de 40,40 %, soutenue par un financement en capital-risque important, notamment le tour de table de 135 millions USD de Digital Asset mené par Goldman Sachs et Citadel. Les hyperscalers basés aux États-Unis intègrent des outils de registre dans les menus cloud grand public, permettant une adoption rapide parmi les clients existants. Les bacs à sable réglementaires dans plusieurs États accélèrent les projets pilotes en production, bien que la fragmentation des politiques à l'échelle nationale injecte encore une incertitude de conformité qui ralentit les déploiements multi-États.

L'Asie-Pacifique enregistre la croissance la plus forte à un CAGR de 18,20 % jusqu'en 2031. Les projets de monnaie numérique de banque centrale et de tokenisation soutenus par les gouvernements à Singapour et à Hong Kong créent des preuves de concept visibles, attirant les banques et les fintechs vers des plateformes commerciales. Les pôles manufacturiers au Japon, en Corée du Sud et en Chine déploient des blockchains pour des cas d'usage de chaîne d'approvisionnement et de reporting de durabilité, tirant parti des corridors commerciaux intra-asiatiques. Les viviers de talents régionaux s'élargissent grâce aux laboratoires blockchain universitaires, contribuant à compenser les pénuries de développeurs observées ailleurs.

L'Europe bénéficie des règles uniformes du MiCA qui sont devenues pleinement effectives en décembre 2024. Les entreprises automobiles, de luxe et alimentaires mettent en œuvre des solutions de provenance pour satisfaire les régulateurs et les consommateurs, illustrées par le système de chaîne d'approvisionnement XCEED de Renault. La promotion par la Banque centrale européenne de l'intégration du marché des actifs numériques encourage les banques à moderniser leurs back-offices avec une infrastructure de registre distribué, soutenant le flux de contrats à court terme. Les marchés émergents au Moyen-Orient et en Afrique expérimentent la blockchain pour l'inclusion financière et les registres de crédits carbone, mais l'adoption globale reste naissante en raison d'une capacité technique limitée.

Paysage concurrentiel

Le marché du Blockchain en tant que Service présente une fragmentation modérée. Les hyperscalers se font concurrence sur l'étendue : IBM revendique plus de 14 000 dépôts de brevets liés à la blockchain avec 10 000 accordés, renforçant son fossé de propriété intellectuelle. Microsoft Azure et Amazon Web Services intègrent des registres dans les pipelines d'outils de développement, fidélisant les utilisateurs grâce à des services intégrés d'identité, d'analyse et de sécurité. Des fournisseurs spécialisés tels que Kaleido et R3 se concentrent sur l'orchestration à faible code et les modules de conformité qui répondent aux secteurs réglementés.

Les institutions financières prennent de plus en plus des participations dans des entreprises d'infrastructure. Deutsche Bank a rejoint JPMorgan et Standard Chartered dans le tour de table de Série B de 80 millions USD de Partior pour sécuriser son influence sur les réseaux de règlement multi-devises. La différenciation technologique gravite vers le débit, avec l'architecture Teranode démontrant 3 millions de transactions par seconde via le partitionnement horizontal. Les fournisseurs explorent également la convergence blockchain-IA pour l'analyse de fraude en temps réel et la synthèse automatisée de contrats. Malgré la pression de consolidation, de nombreuses opportunités de niche subsistent dans les passerelles inter-chaînes et l'orchestration des données ESG, maintenant une intensité concurrentielle élevée.

Leaders du secteur du Blockchain en tant que Service

Microsoft Corporation

Hewlett-Packard Enterprise

IBM Corporation

SAP SE

Stratis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mastercard s'est associé à Fiserv pour intégrer le stablecoin FIUSD dans ses rails de paiement mondiaux, permettant le commerce programmable sur chaîne.

- Juin 2025 : 0G Labs a lancé le testnet Newton pour une chaîne d'IA modulaire évaluée à 50 Gbps de débit avant son réseau principal au troisième trimestre 2024.

- Juin 2025 : Digital Asset a obtenu 135 millions USD de Goldman Sachs et Citadel pour développer le Canton Network pour la tokenisation d'actifs du monde réel.

- Mai 2025 : Le Zimbabwe a ouvert un registre de crédits carbone activé par la blockchain pour améliorer la transparence des échanges de compensation.

Portée du rapport mondial sur le marché du Blockchain en tant que Service

| Plateforme en tant que Service (PaaS) |

| Infrastructure en tant que Service (IaaS) |

| Kits de développement logiciel et API de Logiciel en tant que Service (SaaS) |

| Services de conseil et de mise en œuvre |

| Services gérés/d'exploitation |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Contrats intelligents |

| Traçabilité de la chaîne d'approvisionnement |

| Identité numérique et conformité KYC |

| Paiements et règlement |

| Gouvernance, risque et conformité |

| Autres |

| Banque, Services financiers et Assurance (BFSI) |

| Santé et Sciences de la vie |

| IT et Télécommunications |

| Commerce de détail et Commerce électronique |

| Fabrication |

| Énergie et Services publics |

| Gouvernement et Secteur public |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Plateforme en tant que Service (PaaS) | ||

| Infrastructure en tant que Service (IaaS) | |||

| Kits de développement logiciel et API de Logiciel en tant que Service (SaaS) | |||

| Services de conseil et de mise en œuvre | |||

| Services gérés/d'exploitation | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Contrats intelligents | ||

| Traçabilité de la chaîne d'approvisionnement | |||

| Identité numérique et conformité KYC | |||

| Paiements et règlement | |||

| Gouvernance, risque et conformité | |||

| Autres | |||

| Par secteur d'utilisateur final | Banque, Services financiers et Assurance (BFSI) | ||

| Santé et Sciences de la vie | |||

| IT et Télécommunications | |||

| Commerce de détail et Commerce électronique | |||

| Fabrication | |||

| Énergie et Services publics | |||

| Gouvernement et Secteur public | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du Blockchain en tant que Service ?

Le marché est valorisé à 2,06 milliards USD en 2026 et devrait atteindre 4,58 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché du Blockchain en tant que Service ?

Les Services gérés affichent la croissance la plus élevée au niveau des composants à un CAGR de 19,25 % jusqu'en 2031.

Pourquoi le déploiement en Cloud hybride s'accélère-t-il ?

Les entreprises adoptent le Cloud hybride pour conserver les données sensibles sur site pour des raisons réglementaires tout en utilisant la capacité du cloud public pour le développement et la mise à l'échelle, entraînant un CAGR de 21,35 %.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique se développe à un CAGR de 18,20 % grâce aux projets pilotes de monnaie numérique de banque centrale soutenus par les gouvernements et aux projets de tokenisation à grande échelle sur des marchés tels que Singapour et Hong Kong.

Quelles sont les principales contraintes qui freinent l'expansion du marché ?

Les normes d'interopérabilité fragmentées et la pénurie mondiale d'ingénieurs blockchain qualifiés restent les principales contraintes, réduisant le CAGR prévu d'un total combiné de 4,2 %.

Quelle est la concentration de la concurrence sur le marché du Blockchain en tant que Service ?

Le secteur obtient un score de 4/10 en matière de concentration, les hyperscalers cloud étant en tête mais de nombreux fournisseurs spécialisés capturant encore des parts significatives.

Dernière mise à jour de la page le: