Taille et part du marché des ingrédients de confiserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

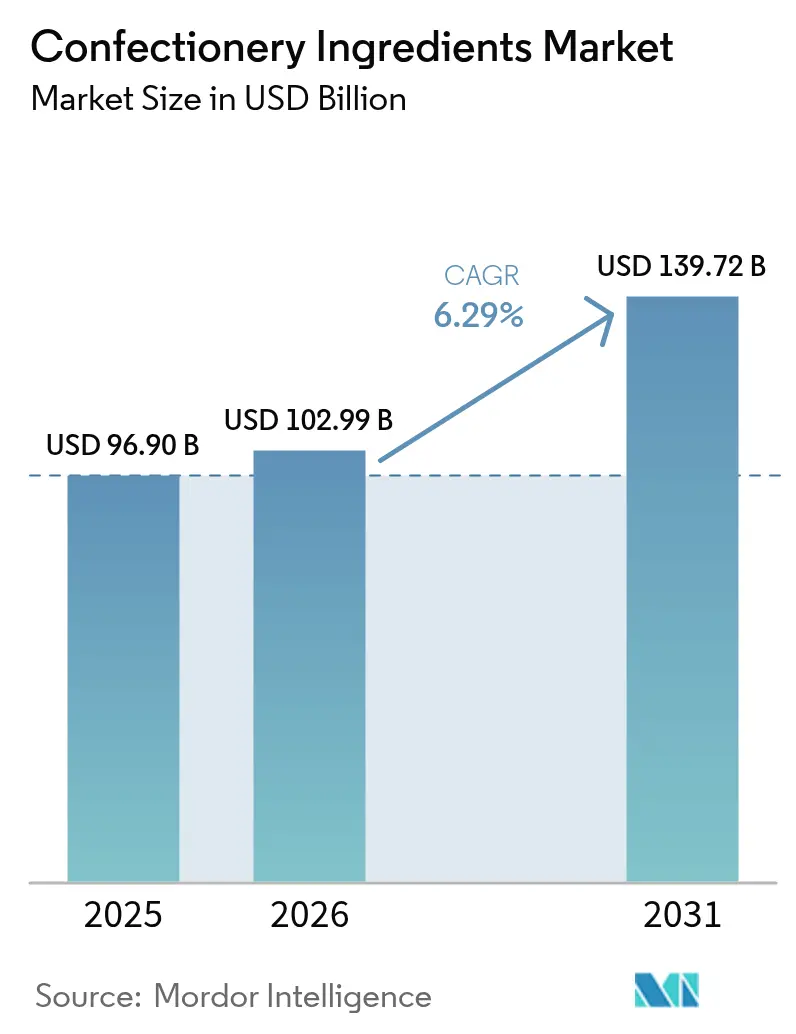

| Taille du Marché (2026) | 102.99 Milliards de dollars |

| Taille du Marché (2031) | 139.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de confiserie par Mordor Intelligence

La taille du marché des ingrédients de confiserie en 2026 est estimée à 102,99 milliards USD, en croissance par rapport à la valeur de 2025 de 96,90 milliards USD, avec des projections pour 2031 indiquant 139,72 milliards USD, progressant à un TCAC de 6,29 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par un appétit constant des consommateurs pour les produits premium, une préférence croissante pour les formulations à teneur réduite en sucre, et une impulsion réglementaire en faveur d'ingrédients traçables et d'approvisionnement éthique. La demande croissante de produits à étiquette propre et d'ingrédients naturels stimule également l'innovation sur le marché, les fabricants s'attachant à répondre aux préférences des consommateurs pour des options plus saines et plus durables. Par ailleurs, les progrès des technologies de traitement des ingrédients permettent le développement de nouvelles textures et saveurs, renforçant encore l'attrait des produits. La région Asie-Pacifique, portée par une classe moyenne en plein essor et des tendances telles que les bonbons lyophilisés, connaît un appétit croissant pour des saveurs et des textures innovantes. L'urbanisation rapide de la région et la hausse des revenus disponibles élargissent encore la demande adressable du marché, en faisant un domaine de croissance clé pour les fabricants d'ingrédients de confiserie.

Principaux enseignements du rapport

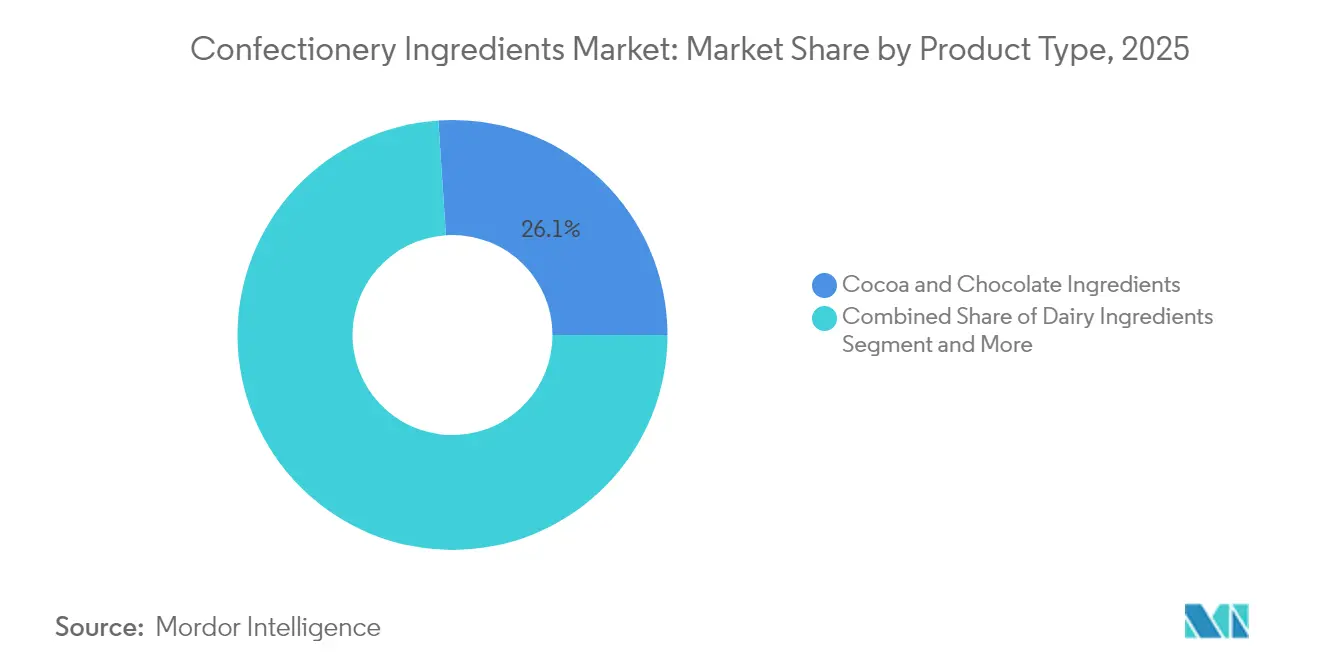

- Par type de produit, les ingrédients de cacao et de chocolat ont dominé avec une part de revenus de 26,05 % en 2025 ; les ingrédients aromatiques devraient progresser à un TCAC de 7,62 % jusqu'en 2031.

- Par nature, les ingrédients naturels représentaient une part de 70,20 % en 2025 et devraient se développer à un TCAC de 7,71 % jusqu'en 2031.

- Par forme, les formats secs détenaient 68,55 % de la part de marché des ingrédients de confiserie en 2025, tandis que les formats liquides devraient croître à un TCAC de 7,45 % durant la période 2026-2031.

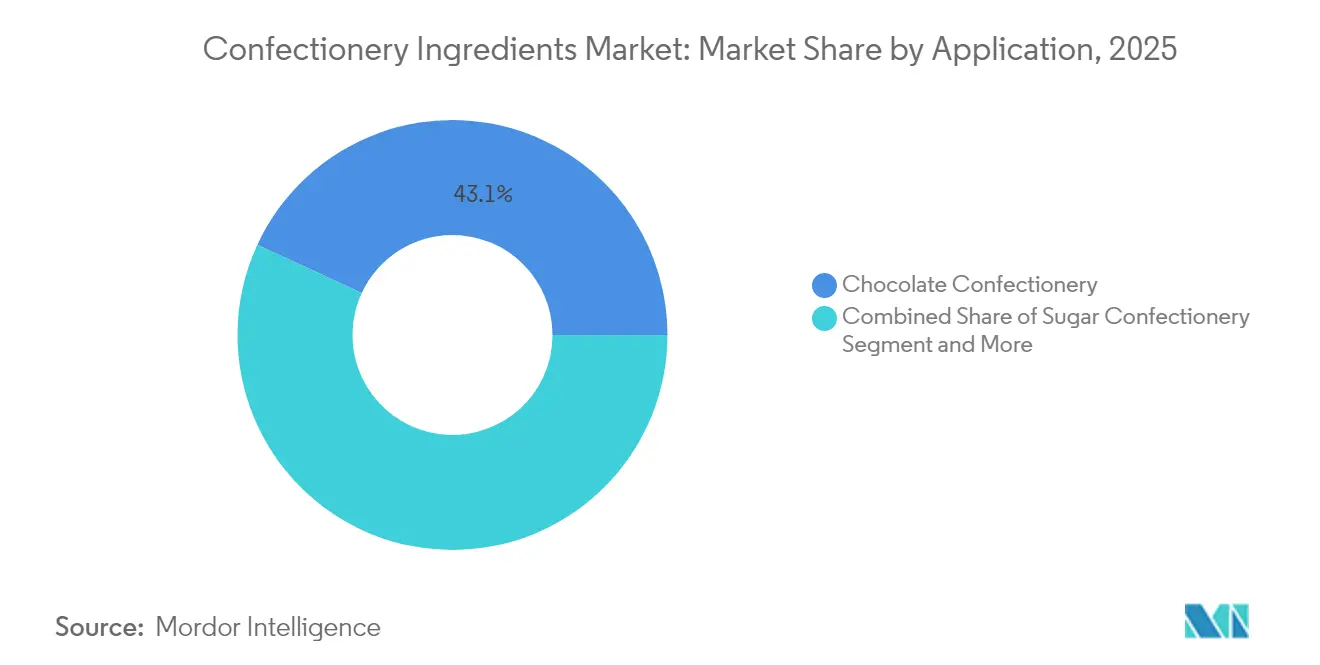

- Par application, la confiserie chocolatée représentait 43,10 % de la taille du marché des ingrédients de confiserie en 2025 ; les gommes et gelées représentent l'application à la croissance la plus rapide avec un TCAC de 7,83 % jusqu'en 2031.

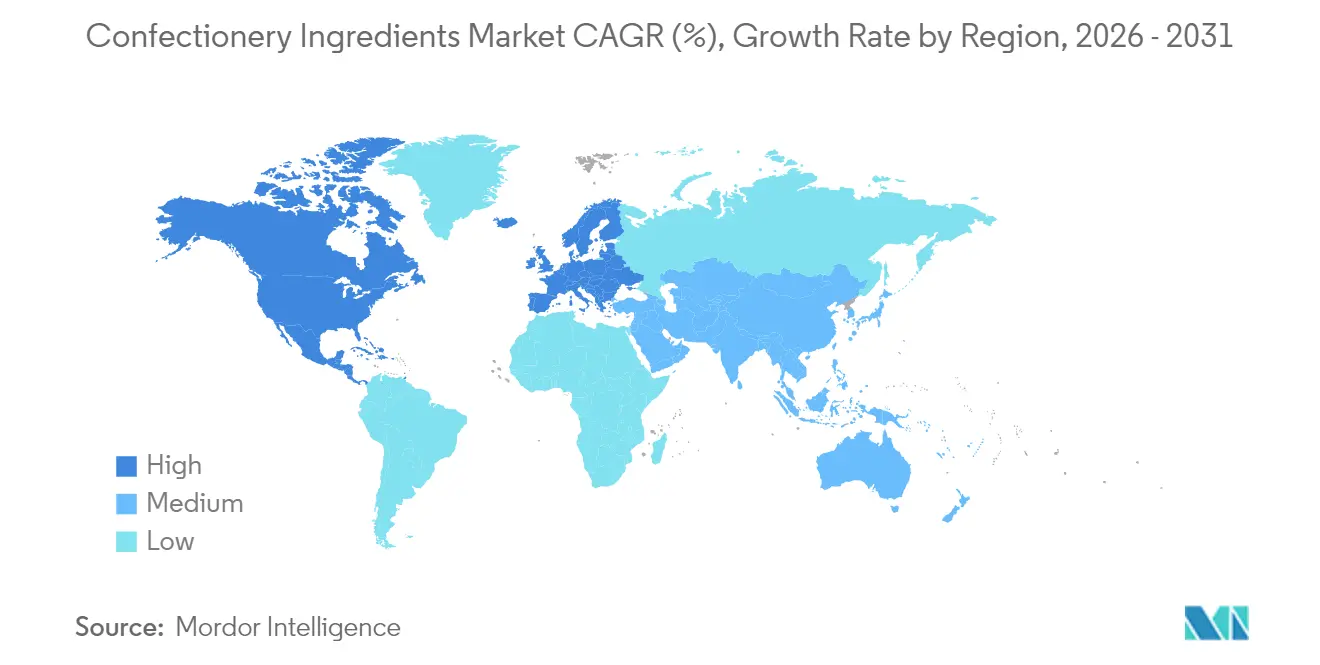

- Par géographie, l'Europe a conservé la plus grande assise régionale avec une part de revenus de 33,65 % en 2025, tandis que l'Asie-Pacifique est positionnée pour afficher le TCAC le plus élevé de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Ingrédients de Confiserie*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de confiseries premium et artisanales | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la confiserie sans sucre et à faible teneur en calories | +0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante de saveurs et de textures innovantes | +1.1% | Mondial, avec adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption généralisée de cacao et de sucre durables | +0.8% | Mondial, porté par les réglementations européennes | Long terme (≥ 4 ans) |

| Adoption de technologies avancées d'enrobage, de glaçage et de trempage | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande accrue d'ingrédients biologiques et naturels | +1.0% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de confiseries premium et artisanales

La préférence croissante des consommateurs pour des produits de confiserie de haute qualité, uniques et artisanaux stimule la demande de confiseries premium et artisanales. Cette tendance est particulièrement marquée dans les marchés développés, où les consommateurs sont prêts à payer un prix plus élevé pour des produits offrant un goût, une qualité et une exclusivité supérieurs. Par ailleurs, les initiatives gouvernementales promouvant les entreprises artisanales locales et les petits producteurs de confiserie alimentent davantage cette demande. Par exemple, l'Union européenne a mis en œuvre des programmes dans le cadre de sa politique agricole commune (PAC) pour soutenir les petits producteurs alimentaires, y compris les fabricants de confiseries artisanales, en leur accordant des subventions et des aides [1]Source : Commission européenne, "La politique agricole commune en bref", www.agriculture.ec.europa.eu. De même, en Inde, le ministère des Industries de transformation alimentaire (MoFPI) a lancé des dispositifs tels que la Formalisation des micro-entreprises de transformation alimentaire pour aider les petites et moyennes entreprises à développer leurs activités et à améliorer la qualité de leurs produits. Ces initiatives permettent aux producteurs de confiseries artisanales d'élargir leur portée et de répondre à la demande croissante des consommateurs pour des produits de confiserie premium.

Expansion de la confiserie sans sucre et à faible teneur en calories

Les organismes de réglementation et les consommateurs soutiennent conjointement le mouvement de réduction du sucre, porté par des préoccupations sanitaires croissantes et la prévalence croissante des maladies liées au mode de vie telles que le diabète et l'obésité. Un moment charnière est survenu lorsque la FDA a approuvé l'édulcorant Brazzéine, une véritable révolution pour les recettes de confiserie zéro calorie. Extrait d'une plante d'Afrique de l'Ouest, cet édulcorant relève avec efficacité le défi de la préservation du goût et de la texture même avec des niveaux de sucre réduits. Son approbation offre aux fabricants une solution viable pour créer des produits de confiserie plus sains tout en respectant les lignes directrices de l'OMS préconisant une réduction de la consommation de sucre. Ce développement s'inscrit également dans la tendance plus large du secteur consistant à formuler des produits répondant aux attentes des consommateurs soucieux de leur santé sans compromettre l'attrait sensoriel. Parallèlement, les normes GB 2760-2024 de la Chine ont été mises à jour, introduisant de nouvelles stipulations pour l'aspartame et l'acésulfame de potassium [2]Source : Food Compliance International, "La CFSA met officiellement en œuvre la norme sur l'utilisation des additifs alimentaires (GB 2760-2024)", www.foodcomplianceinternational.com. Ces avancées réglementaires devraient stimuler l'innovation sur le marché des confiseries sans sucre et à faible teneur en calories, encourageant les fabricants à explorer de nouvelles solutions à base d'édulcorants répondant à la fois aux normes de sécurité et aux préférences des consommateurs.

Demande croissante de saveurs et de textures innovantes

Alors que les consommateurs recherchent de plus en plus de nouvelles expériences sensorielles, le marché des ingrédients de confiserie connaît une croissance significative portée par l'innovation en matière d'ingrédients aromatiques et de texture. La désignation de « Milky Maple » (érable lacté) par DSM-Firmenich comme Saveur de l'année 2025 illustre notamment cette tendance, reflétant l'attention du secteur portée à l'évolution des préférences des consommateurs. La demande pour des profils gustatifs uniques encourage les fabricants à expérimenter des associations non conventionnelles, créant des produits se démarquant dans un marché concurrentiel. Par ailleurs, les émulsifiants occupent le devant de la scène dans la quête de la texture optimale. De récentes études soulignent le rôle central de la lécithine, des phosphatides d'ammonium et du polyricinoleate de polyglycérol dans la formation des attributs rhéologiques et sensoriels du chocolat. Ces avancées permettent aux fabricants de créer des produits de confiserie uniques et attrayants, stimulant davantage l'expansion du marché. L'accent croissant mis sur la premiumisation et l'indulgence dans les produits de confiserie a également amplifié le besoin d'ingrédients innovants qui améliorent à la fois la saveur et la texture.

Adoption généralisée de cacao et de sucre durables

Les initiatives de durabilité reconfigurent les pratiques d'approvisionnement en cacao et en sucre, stimulant la croissance sur le marché des ingrédients de confiserie. La Norme régionale africaine pour le cacao durable (ARS-1000) offre désormais un cadre permettant de s'aligner sur les exigences du règlement européen sur la déforestation, garantissant la conformité et favorisant des pratiques durables [3]Source : World Cocoa Foundation, "La norme africaine de cacao durable : 3 éléments à connaître sur l'ARS-1000", www.worldcocoafoundation.org. Cette évolution encourage les fabricants à adopter des méthodes d'approvisionnement respectueuses de l'environnement, qui deviennent un facteur déterminant dans les décisions d'achat des consommateurs. Parallèlement, la norme cacao actualisée de Fairtrade souligne une responsabilité collective tout au long de la chaîne d'approvisionnement, invitant les entités commerciales à renforcer le soutien aux organisations de producteurs dans leur lutte contre le travail des enfants et la déforestation. Ces efforts non seulement renforcent l'attrait éthique des produits de confiserie, mais contribuent également à la durabilité à long terme du marché, influençant davantage la demande de cacao et de sucre d'approvisionnement responsable.

Analyse de l'Impact des Freins sur le Marché des Ingrédients de Confiserie*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la forte teneur en sucre et en calories | -0.8% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Conformité réglementaire stricte concernant les additifs et l'étiquetage | -0.6% | Mondial, avec une intensité régionale variable | Moyen terme (2-4 ans) |

| Volatilité des prix des principales matières premières | -1.2% | Mondial, plus sévère dans les régions dépendantes du cacao | Court terme (≤ 2 ans) |

| Prévalence croissante des allergies alimentaires | -0.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la forte teneur en sucre et en calories

Les préoccupations sanitaires croissantes liées à une consommation excessive de sucre et de calories constituent une contrainte significative sur le marché des ingrédients de confiserie. La sensibilisation accrue des consommateurs aux effets néfastes sur la santé d'une forte consommation de sucre et de calories, tels que l'obésité, le diabète et les maladies cardiovasculaires, a conduit à un glissement des préférences vers des alternatives plus saines. La Fédération internationale du diabète rapporte qu'en 2024, environ 589 millions d'adultes âgés de 20 à 79 ans vivent avec le diabète, avec des projections indiquant une hausse à 853 millions d'ici 2050 [4]Source : Fédération internationale du diabète, "Le diabète dans le monde en 2024", www.idf.orgLes gouvernements et les organisations de santé du monde entier mettent également en œuvre des réglementations et des campagnes strictes pour réduire la consommation de sucre, ce qui affecte davantage la demande d'ingrédients de confiserie traditionnels. Cette attention croissante portée à la santé et au bien-être contraint les fabricants à innover et à développer des alternatives faibles en sucre ou sans sucre, ce qui pourrait potentiellement modifier la dynamique du marché. Cependant, le défi réside dans le maintien du goût et de la texture des produits de confiserie tout en répondant à ces exigences axées sur la santé, ce qui constitue un obstacle significatif pour les acteurs du marché.

Volatilité des prix des principales matières premières

Le marché des ingrédients de confiserie fait face à une contrainte significative en raison de la volatilité des prix des principales matières premières. Les fluctuations des coûts des ingrédients essentiels, tels que le sucre, le cacao et les produits laitiers, ont un impact direct sur les dépenses de production. Ces variations de prix sont souvent causées par des facteurs tels que des conditions météorologiques imprévisibles, des tensions géopolitiques et des perturbations de la chaîne d'approvisionnement. Par exemple, des conditions météorologiques défavorables dans les régions productrices de cacao peuvent entraîner une réduction des rendements, provoquant une flambée des prix du cacao. De même, des problèmes géopolitiques, tels que des restrictions commerciales ou des tarifs douaniers, peuvent perturber l'approvisionnement en sucre et en produits laitiers, aggravant encore l'instabilité des prix. En outre, la demande croissante de ces matières premières dans d'autres secteurs, tels que les boissons et la boulangerie, intensifie la concurrence, entraînant de nouvelles fluctuations de prix. Une telle instabilité pose des défis aux fabricants pour maintenir une tarification et des marges bénéficiaires cohérentes, affectant ainsi la dynamique globale du marché et entravant la croissance pendant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Ingrédients de Confiserie

Par type de produit :

la dominance du cacao est mise à l'épreuve par l'innovation aromatiqueEn 2025, les ingrédients de cacao et de chocolat détenaient une part de 26,05 % du marché des ingrédients de confiserie. Cependant, les perturbations de l'approvisionnement et la hausse des coûts érodent leur avantage historique. La volatilité des chaînes d'approvisionnement en cacao, causée par des facteurs tels que le changement climatique et l'instabilité géopolitique dans les principales régions productrices de cacao, a considérablement impacté la structure des coûts des fabricants. Pour atténuer ces défis, les fabricants explorent de plus en plus des solutions de substitution partielle, telles que le mélange de cacao avec des ingrédients alternatifs, afin de maintenir la qualité du produit tout en maîtrisant les coûts. Malgré ces efforts, la taille du marché pour les applications de cacao dans les ingrédients de confiserie devrait croître à un rythme modéré, reflétant les pressions persistantes dans la chaîne d'approvisionnement et la dynamique des coûts.

Les ingrédients aromatiques devraient atteindre un TCAC de 7,62 % jusqu'en 2031, portés par l'évolution des préférences des consommateurs et l'innovation dans les offres de produits. Les marques se concentrent de plus en plus sur la différenciation en introduisant des profils aromatiques exotiques et des boissons à fusion intercatégories, répondant à la demande d'expériences uniques et premium. Les maisons d'arômes tirent parti des avancées en biotechnologie pour développer des arômes plus efficacement, réduisant le délai de mise sur le marché des nouveaux produits. En outre, l'utilisation de la biodiversité des cultures régionales permet la création d'arômes authentiques et d'inspiration locale, qui trouvent un écho auprès des consommateurs en quête d'options naturelles et durables. Ces stratégies positionnent les ingrédients aromatiques comme un élément essentiel dans le futur mix de revenus du marché de la confiserie.

Par nature :

les ingrédients naturels progressent portés par le mouvement de l'étiquette propreLes ingrédients naturels représentaient 70,20 % du chiffre d'affaires total en 2025. Ces ingrédients sont devenus le contributeur le plus dynamique du marché, portés par une demande croissante des consommateurs pour des options plus saines et plus durables. Le segment devrait se développer à un TCAC robuste de 7,71 % jusqu'en 2031, reflétant la préférence croissante pour les produits naturels et à étiquette propre. Cette tendance est encore soutenue par les avancées dans les technologies d'approvisionnement et de traitement des ingrédients, qui permettent aux fabricants de répondre aux attentes évolutives des consommateurs tout en maintenant la qualité et le goût des produits. En outre, la prise de conscience croissante des bienfaits pour la santé associés aux ingrédients naturels, tels que la réduction des additifs artificiels et des conservateurs, a considérablement influencé les décisions d'achat des consommateurs.

Les fabricants se concentrent de plus en plus sur l'incorporation d'ingrédients d'origine végétale, biologiques et minimalement transformés pour répondre à cette demande. Par ailleurs, le soutien réglementaire aux certifications naturelles et biologiques a encouragé les acteurs du marché à innover et à élargir leurs portefeuilles de produits. L'accent croissant sur la durabilité et les pratiques d'approvisionnement éthique a également joué un rôle crucial dans l'adoption des ingrédients naturels, les consommateurs accordant de plus en plus la priorité aux produits respectueux de l'environnement et socialement responsables. Ce changement de comportement des consommateurs devrait créer des opportunités de croissance substantielles pour le segment des ingrédients naturels sur le marché de la confiserie pendant la période de prévision.

Par application :

la confiserie chocolatée en tête tandis que les gommes affichent une croissance rapideEn 2025, le chocolat a maintenu une part dominante de 43,10 % des revenus du marché mondial de la confiserie. Cette dominance est attribuée à sa signification culturelle durable et à son rôle de choix privilégié pour les occasions de cadeaux premium. La popularité du chocolat est profondément ancrée dans les traditions de diverses régions, en faisant un produit incontournable lors des célébrations et des événements festifs. Cependant, cette forte position sur le marché est de plus en plus soumise à des pressions en raison de l'inflation des coûts des ingrédients de confiserie, principalement due aux pénuries de cacao. Ces pénuries ont perturbé la chaîne d'approvisionnement, entraînant une hausse des coûts de production. Pour atténuer ces défis, les fabricants adoptent des mesures d'ingénierie des coûts, telles que l'incorporation d'extenseurs et de graisses alternatives, pour maintenir la rentabilité sans compromettre la qualité du produit.

Les gommes et gelées s'imposent comme un segment significatif au sein du marché mondial de la confiserie, avec un TCAC robuste de 7,83 % projeté jusqu'en 2031. Cette croissance est alimentée par leur polyvalence et leur adéquation avec l'évolution des préférences des consommateurs. Ces produits exploitent des formats masticables, qui sont de plus en plus utilisés pour incorporer des vitamines, des botaniques et d'autres ingrédients fonctionnels. Cette innovation s'aligne sur la tendance croissante des encas bien-être, les consommateurs recherchant des moyens pratiques et agréables d'intégrer des bienfaits pour la santé dans leur alimentation. De plus, les gommes et gelées gagnent en popularité en raison de leur attrait auprès de divers groupes d'âge, des enfants aux adultes, et de leur capacité à répondre à des préférences aromatiques diversifiées. En conséquence, les gommes et gelées sont appelées à jouer un rôle central dans la croissance future du marché de la confiserie.

Par forme :

les ingrédients secs maintiennent leur leadership malgré la croissance des formats liquidesEn 2025, les formats secs détenaient une part significative de 68,55 % du marché des ingrédients de confiserie. Leur dominance est attribuée à plusieurs avantages, notamment la logistique ambiante, qui réduit le besoin de conditions de stockage et de transport spécialisées, les rendant rentables et pratiques pour les fabricants. De plus, les formats secs offrent une durée de conservation prolongée, garantissant la stabilité du produit sur de plus longues périodes, ce qui est particulièrement bénéfique pour le stockage en vrac et la distribution. Ces formats s'intègrent également de manière transparente dans les lignes de traitement existantes, permettant aux fabricants de les traiter efficacement en lots sans nécessiter de modifications importantes de leur équipement. Cette adaptabilité et cette rentabilité font des formats secs un choix privilégié pour de nombreux producteurs de confiserie dans le monde entier.

Les ingrédients liquides, bien qu'ils détiennent une part plus faible du marché, connaissent un TCAC robuste de 7,45 %, soulignant leur importance croissante dans le secteur de la confiserie. Ces ingrédients sont indispensables dans des applications spécifiques telles que les processus d'enrobage, de glaçage et de trempage en composé, où leurs propriétés uniques sont essentielles. Les ingrédients liquides permettent des temps de mise en route rapides, ce qui améliore l'efficacité de la production, et leur capacité à obtenir une dispersion homogène garantit une qualité constante dans le produit final. Leur polyvalence permet aux fabricants de créer une large gamme de textures et de finitions, répondant aux diverses préférences des consommateurs. Malgré des exigences de manutention et de stockage plus spécialisées par rapport aux formats secs, les avantages fonctionnels des ingrédients liquides en font un composant essentiel dans la production de produits de confiserie premium et innovants.

Analyse géographique

Marché des Ingrédients de Confiserie en EMEA, APAC et dans les Amériques

En 2025, l'Europe détient une part de marché dominante de 33,65 %, portée par ses normes de qualité rigoureuses, un appétit croissant pour les produits premium et des cadres réglementaires solides qui favorisent l'innovation en matière d'ingrédients naturels et d'approvisionnement durable. L'Autorité européenne de sécurité des aliments renforce le leadership de la région en veillant activement à la sécurité des ingrédients grâce à des approbations rapides pour les nouvelles applications alimentaires et des lignes directrices actualisées en matière d'évaluation de la sécurité. Par ailleurs, l'accent mis par la région sur la durabilité et la traçabilité dans la chaîne d'approvisionnement a encore renforcé sa position sur le marché. Les consommateurs européens accordent de plus en plus la priorité aux produits portant des étiquettes claires, des certifications biologiques et des emballages respectueux de l'environnement, poussant les fabricants à innover et à s'aligner sur ces préférences. L'infrastructure de distribution bien établie de la région et la forte présence d'acteurs mondiaux et locaux contribuent également à sa domination durable. L'Asie-Pacifique est en passe de surpasser les autres régions, affichant un CAGR de 8,02 % de 2026 à 2031, porté par la hausse des revenus disponibles, l'essor d'une classe moyenne florissante et une forte augmentation de la consommation de chocolat dans ses marchés en développement. L'urbanisation rapide de la région et l'exposition croissante aux modes de vie occidentaux ont considérablement influencé les préférences des consommateurs, stimulant la demande de produits de confiserie premium et innovants. Des pays comme la Chine et l'Inde s'imposent comme des moteurs de croissance clés en raison de leurs vastes populations et de l'expansion de leurs secteurs de distribution. De plus, l'essor des plateformes de commerce électronique dans la région a amélioré l'accessibilité des produits, stimulant davantage les ventes. Les fabricants s'attachent également à introduire des saveurs spécifiques à la région et des alternatives plus saines pour répondre aux goûts en évolution et aux attitudes soucieuses de la santé des consommateurs. L'Amérique du Nord, avec ses capacités de fabrication de pointe et son écosystème d'innovation dynamique, voit ses consommateurs se tourner vers des produits de confiserie premium et fonctionnels. Cependant, la région est confrontée à une tendance axée sur la santé qui limite les produits traditionnels à base de sucre. Néanmoins, le paysage réglementaire nord-américain est propice à l'innovation, comme en témoigne l'approbation par la FDA des additifs colorants naturels et des édulcorants tels que la Brazzéine, ouvrant la voie à des options de confiserie plus saines. L'Amérique du Sud affiche une croissance régulière, portée par une urbanisation croissante, la hausse des revenus disponibles et une préférence grandissante pour les produits de confiserie indulgents. La région Moyen-Orient et Afrique connaît une croissance progressive, soutenue par une population jeune et en expansion, une urbanisation croissante et une demande en hausse pour des produits de confiserie abordables.

Paysage concurrentiel

Le marché mondial des ingrédients de confiserie présente une fragmentation significative avec un score de concentration de 3 sur 10, créant des opportunités tant pour les multinationales établies que pour les fournisseurs spécialisés émergents afin de capter des parts de marché par l'innovation et le positionnement stratégique. Cette fragmentation reflète la nature diverse des besoins en ingrédients selon les différentes applications de confiserie et l'évolution continue des préférences des consommateurs vers des ingrédients premium, naturels et fonctionnels.

Les entreprises se consolident de plus en plus, visant à constituer des portefeuilles d'ingrédients complets et à exploiter les synergies tout au long de la chaîne de valeur. L'adoption des technologies constitue un différenciateur essentiel dans ce paysage. Les entreprises orientent leurs investissements vers la fermentation de précision, les plateformes d'approvisionnement durable et le développement d'ingrédients alternatifs, dans le but de surmonter les obstacles de la chaîne d'approvisionnement et de répondre aux demandes changeantes des consommateurs. Ces avancées technologiques améliorent non seulement l'efficacité de la production, mais permettent également aux entreprises de s'aligner sur les objectifs de durabilité et de répondre à la demande croissante de produits de confiserie innovants et axés sur la santé. En tirant parti de ces technologies, les entreprises peuvent mieux faire face aux défis tels que les pénuries d'ingrédients, les pressions sur les coûts et la nécessité de solutions respectueuses de l'environnement.

Parmi les perturbateurs notables du domaine figurent les entreprises de biotechnologie pionnières de la fermentation de précision et les startups championnes des ingrédients revalorisés. Ces efforts sont renforcés par des initiatives telles que le concours Ajinomoto Next Generation Taste and Texture Technologies, qui offre un financement sans prise de participation pour l'innovation en matière d'ingrédients. En outre, le paysage concurrentiel est de plus en plus influencé par la conformité réglementaire. Les entreprises habiles à naviguer dans le réseau complexe des normes mondiales récoltent des avantages en termes d'accès au marché et de confiance accrue des consommateurs.

Leaders du secteur des ingrédients de confiserie

Cargill, Incorporated

Archer Daniels Midland Company

Kerry Group plc

Tate and Lyle PLC

Barry Callebaut AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Ingrédients de Confiserie

- Cargill, Incorporated

- Archer Daniels Midland Company

- Kerry Group plc

- Tate and Lyle PLC

- Ingredion Incorporated

- Barry Callebaut AG

- Olam International Limited

- AAK AB

- Givaudan SA

- DSM-Firmenich

- Bunge Limited

- Corbion N.V.

- Puratos Group

- Symrise AG

- Bühler Group

- Jungbunzlauer Suisse AG

- Ajinomoto Co., Inc.

- Südzucker AG

- Sensient Technologies

- Fuji Oil Holdings

Développements Récents dans le Secteur du Marché des Ingrédients de Confiserie

- Avril 2025 : Altinmarka, fabricant de cacao et de chocolat, s'est associé à la société suisse-ghanéenne Koa pour lancer leur dernier produit : le chocolat Cacaonly. Cette gamme révolutionnaire utilise la pulpe de fruit de cacao revalorisée comme édulcorant naturel, éliminant les sucres raffinés.

- Janvier 2025 : FlavorSum, un producteur d'arômes basé en Amérique du Nord, a élargi son portefeuille pour introduire des arômes aux propriétés modulantes (FMPs). Ces FMPs sont conçus pour relever des défis gustatifs spécifiques dans divers produits alimentaires et boissons, y compris les ingrédients de confiserie. Les nouveaux systèmes aromatiques introduits ont la capacité de masquer l'amertume, d'améliorer la sensation en bouche et de réduire les notes indésirables dans les produits.

- Décembre 2024 : Tate & Lyle PLC, un acteur clé du marché des ingrédients de confiserie, s'est associé à BioHarvest Sciences pour révolutionner le marché des édulcorants. En s'appuyant sur la technologie avancée de synthèse botanique de BioHarvest, les deux entités visent à créer des édulcorants d'origine végétale qui non seulement ont meilleur goût, mais affichent également de meilleures références en matière de durabilité.

- Février 2024 : Brookside Flavors and Ingredients a finalisé l'acquisition de Sterling Food Flavorings, un fabricant de systèmes d'aromatisation pour l'industrie alimentaire et des boissons. L'acquisition renforce le portefeuille de produits de Brookside et élargit ses offres aux clients actuels et potentiels.

Marché des Ingrédients de Confiserie Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude considère le marché des ingrédients de confiserie comme la valeur annuelle du cacao et du chocolat, des dérivés laitiers, des édulcorants, des arômes, des colorants, des huiles et du shortening, des émulsifiants et des intrants connexes vendus aux fabricants de chocolat, de bonbons de sucre, de gommes, de gelées et de friandises connexes. Le champ d'application suit les expéditions d'ingrédients finis, les flux d'import-export et les revenus des contrats de travail à façon, exprimés en USD.

Exclusions du champ d'application : Les principes actifs pharmaceutiques, les substituts de sucre vendus au détail et les mélanges de recettes pour la restauration ne sont pas couverts par la présente définition.

Aperçu de la segmentation

- Par type

- Cacao et chocolat

- Ingrédients laitiers

- Édulcorants

- Arômes

- Colorants

- Huiles et corps gras

- Émulsifiants

- Autres

- Par nature

- Artificielle

- Naturelle

- Par forme

- Sèche

- Liquide

- Par application

- Confiserie chocolatée

- Confiserie sucrée

- Gommes et gelées

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pologne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats, nous avons interrogé des technologues en ingrédients en Europe, des responsables de l'approvisionnement dans des confiseries asiatiques de taille moyenne et des responsables de la distribution en Amérique latine. Des enquêtes de suivi ont permis de préciser les taux d'adoption de l'étiquetage propre, l'adoption de la forme liquide et les pertes de conversion actuelles, ce qui nous a aidés à réduire les marges d'erreur du modèle.

Recherche documentaire

Les analystes de Mordor ont commencé par les pierres angulaires accessibles au public, telles que les broyages de cacao de UN Comtrade, la production de sucre de FAOSTAT, les tableaux commerciaux d'additifs alimentaires d'Eurostat, les séries de prix du cacao de l'USDA et les documents de position d'organismes tels que CAOBISCO et la National Confectioners Association. Les documents 10-K des entreprises, les dossiers des investisseurs et les registres des douanes ont été exploités pour comparer les prix de vente moyens et la composition régionale. Les ponts de données pour les économies plus petites ont été remplis à l'aide de bases de données payantes respectées, par exemple D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les vérifications des prix pondérés en fonction du volume. Les sources citées ci-dessus illustrent le mélange et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante commence avec les broyages de cacao, la production régionale de confiserie et les ratios d'exportation ; ces volumes sont liés aux taux moyens pondérés d'utilisation des ingrédients pour atteindre une base de référence. Les résultats sont ensuite soumis à des tests de résistance à l'aide d'instantanés ascendants sélectifs (listes de fournisseurs et vérifications des circuits) avant qu'un seul total consolidé ne soit figé. Les variables clés qui alimentent nos prévisions de régression multivariées comprennent les dépenses en confiserie par habitant, les prix du sucre au détail, les lancements de produits haut de gamme, la part des colorants naturels et la croissance du PIB régional. Une superposition ARIMA capture les pics de saisonnalité liés à la demande festive. Les poches d'écart dans les estimations ascendantes sont lissées à l'aide de moyennes mobiles des données d'importation.

Cycle de validation et de mise à jour des données

Les sorties du modèle sont soumises à des contrôles de variance par rapport aux séries historiques, les signaux d'anomalie déclenchent de nouvelles exécutions de la part des analystes, et un examen par la direction précède l'approbation. L'ensemble des données est actualisé chaque année ; des mises à jour intermédiaires sont effectuées lorsque des chocs sur les matières premières ou des changements de réglementation modifient sensiblement les perspectives.

Pourquoi la ligne de base des ingrédients de confiserie de Mordor gagne la confiance des consommateurs

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers d'ingrédients, des hypothèses de prix et des rythmes d'actualisation différents. Le mélange discipliné de Mordor de portée transparente, de modélisation à double voie et de contact annuel avec les acteurs du marché fournit un chiffre que les utilisateurs peuvent reproduire avec un effort modeste.

Principaux facteurs d'écart : certains éditeurs intègrent les graisses de boulangerie ou les mélanges destinés aux services alimentaires dans les totaux, d'autres citent les prix départ usine d'une région à l'autre du globe, et quelques-uns extrapolent des volumes datant de cinq ans sans reconfirmer la pénétration des produits "clean label". Notre mise à jour annuelle et notre double validation permettent de limiter ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 96,9 MILLIARDS DE DOLLARS (2025) | Mordor Intelligence | - |

| 78,3 MILLIARDS DE DOLLARS (2023) | Conseil mondial A | Année de base plus ancienne et couverture régionale plus étroite |

| 109,5 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Association sectorielle B | Inclut les shortenings de boulangerie et les nappes sans sucre. |

| 80,7 MILLIARDS D'USD (2023) | Conseil régional C | S'applique aux ASP uniformes, rapprochement limité des importations |

En résumé, l'analyse comparative confirme que les chiffres de Mordor se situent entre les chiffres agressifs et les chiffres conservateurs, reflétant des facteurs d'utilisation vérifiés et les données commerciales les plus récentes, ce qui donne aux décideurs un point de départ équilibré.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des ingrédients de confiserie ?

La taille du marché des ingrédients de confiserie est de 102,99 milliards USD en 2026 et devrait atteindre 139,72 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les ingrédients de confiserie ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,02 % jusqu'en 2031, portée par la hausse des revenus disponibles et l'harmonisation réglementaire.

Quels types d'ingrédients gagnent des parts le plus rapidement ?

Les systèmes aromatiques progressent à un TCAC de 7,62 % alors que les marques privilégient la différenciation sensorielle, tandis que les additifs naturels dans l'ensemble affichent un TCAC de 7,71 %.

Comment les tendances sanitaires façonnent-elles le marché ?

Les réglementations et la demande des consommateurs pour la réduction du sucre stimulent l'investissement dans des édulcorants tels que la Brazzéine et des agents de charge produits par fermentation de précision.

Dernière mise à jour de la page le: