Taille et part de marché des diluants réactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

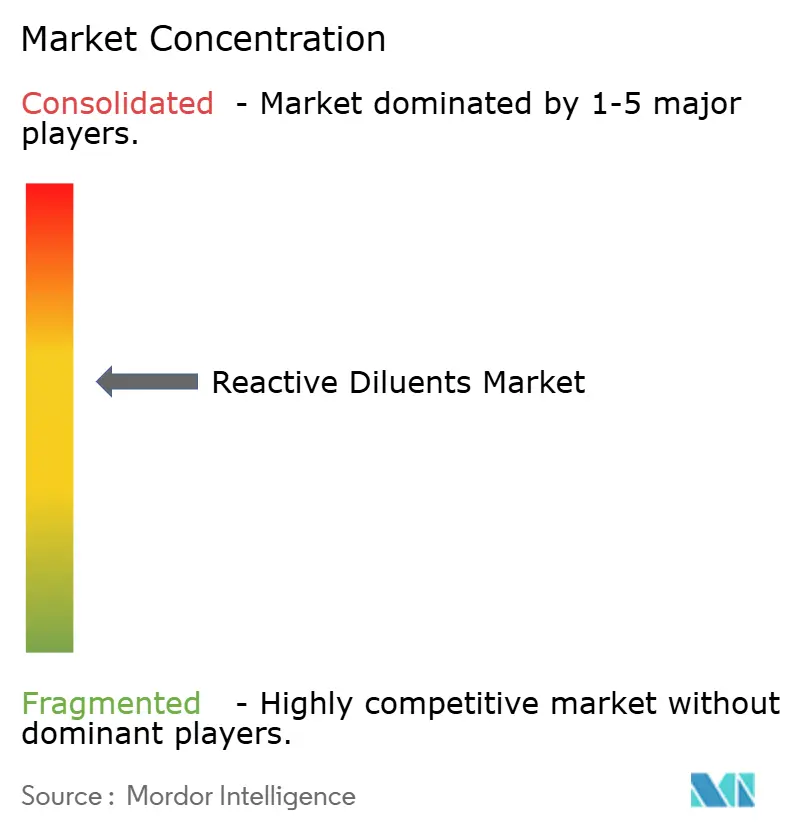

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diluants réactifs par Mordor Intelligence

La taille du marché des diluants réactifs devrait passer de 1,05 milliard USD en 2025 à 1,11 milliard USD en 2026 et est prévu d'atteindre 1,47 milliard USD d'ici 2031, à un TCAC de 5,81 % sur la période 2026-2031. La demande croissante de systèmes époxy à faible viscosité conformes aux réglementations de plus en plus strictes sur les COV ancre cette progression régulière. L'intensification des investissements dans l'énergie éolienne, l'adoption plus large des résines pour impression UV et les mises à niveau continues des infrastructures fournissent une forte traction volumique, tandis que les formulateurs bénéficient de la double fonction des diluants réactifs en tant qu'auxiliaires de traitement et modificateurs de performance. La pression sur les coûts exercée par la volatilité du bisphénol A et de l'épichlorhydrine en tant que matières premières accélère la recherche d'éthers glycidyliques biosourcés capables d'égaler les performances des produits conventionnels. Les producteurs capables d'équilibrer une chimie conforme avec la sécurité d'approvisionnement remportent des contrats dans les revêtements aérospatiaux, les composites industriels et les photopolymères pour impression 3D.

Principaux enseignements du rapport

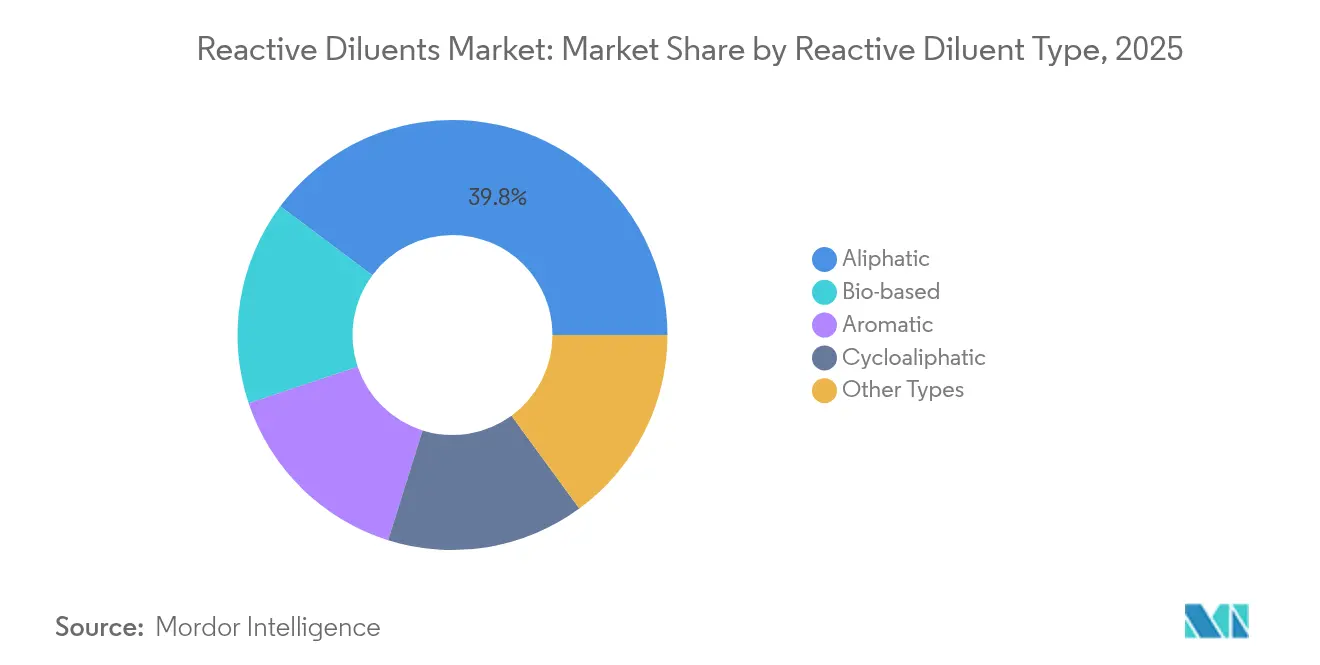

- Par type de diluant, les grades aliphatiques ont dominé avec 39,79 % de la part de marché des diluants réactifs en 2025 ; les grades biosourcés sont positionnés pour le TCAC le plus rapide, à 6,54 %, jusqu'en 2031.

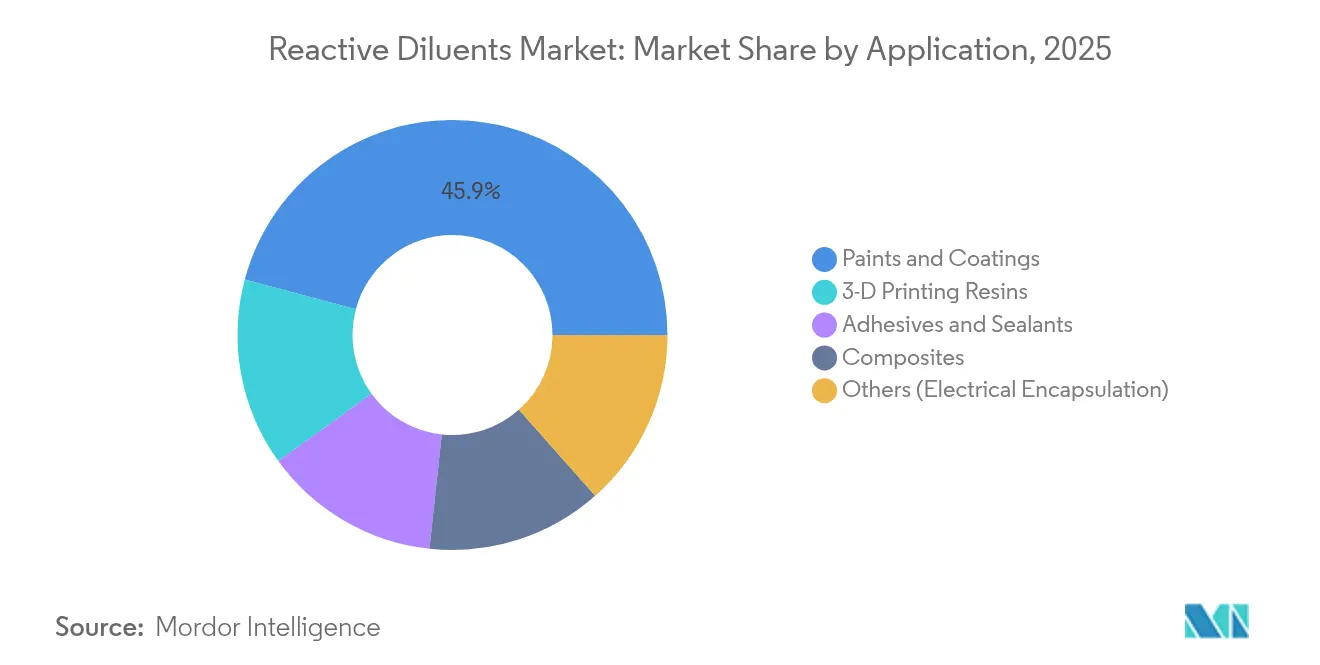

- Par application, les peintures et revêtements représentaient 45,85 % de la taille du marché des diluants réactifs en 2025, tandis que les résines pour impression 3D sont en voie d'atteindre un TCAC de 6,26 % jusqu'en 2031.

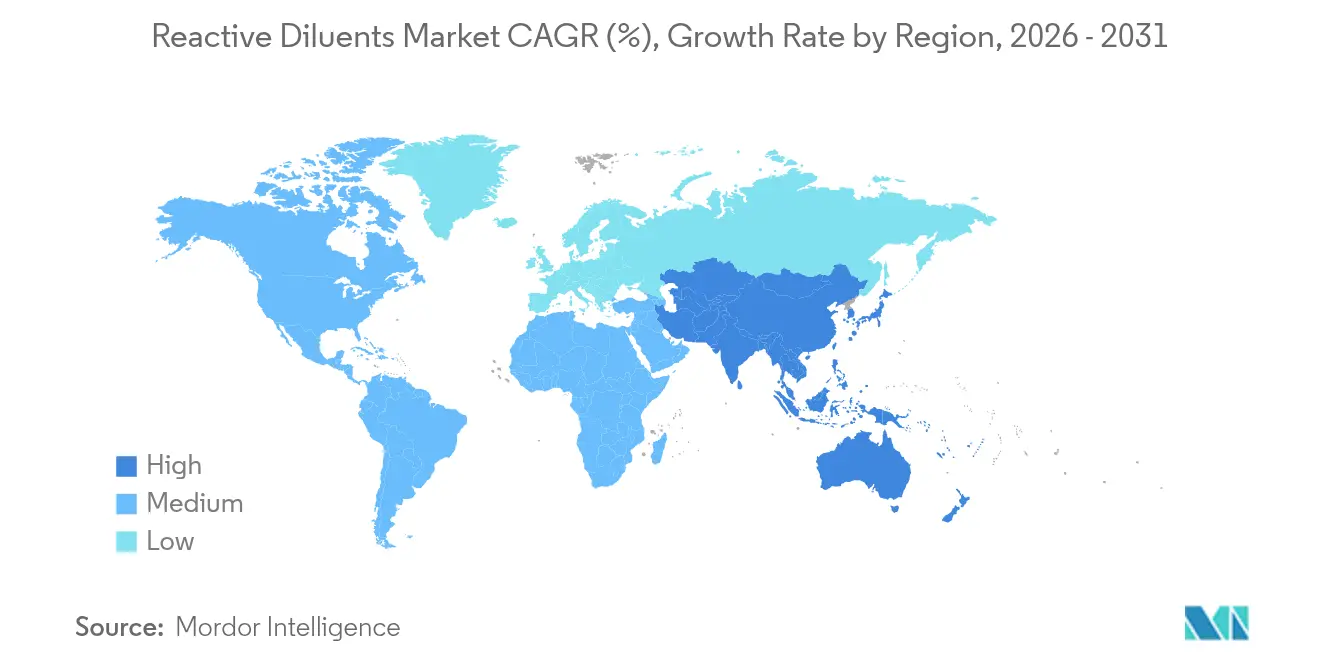

- Par géographie, l'Asie-Pacifique a capté 45,10 % des revenus en 2025, et la région devrait se développer à un TCAC de 6,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diluants réactifs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des revêtements industriels à faible teneur en COV | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion rapide des composites pour pales d'éoliennes | +0.9% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Réhabilitation des infrastructures : revêtements de sol époxy | +0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption des résines pour impression 3D durcissables aux UV | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des éthers de glycérol/glycidyle biosourcés | +0.6% | UE en tête, suivie par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des revêtements industriels à faible teneur en COV

Les amendements de l'EPA entrés en vigueur en janvier 2025 plafonnent les COV autorisés dans les revêtements en aérosol et industriels, contraignant les formulateurs à adopter des mélanges époxy à haute teneur en solides rendus possibles par des diluants réactifs à faible viscosité[1]Agence de protection de l'environnement, « Normes nationales d'émission de COV pour les revêtements en aérosol : règle finale », epa.gov . Les limites du district de gestion de la qualité de l'air de South Coast en Californie exigent déjà des niveaux de COV inférieurs à 250 g/l pour les vernis de finition transparents, et de nombreux fabricants de peintures multinationales standardisent désormais les mêmes formulations à l'échelle mondiale pour simplifier la conformité[2]District de gestion de la qualité de l'air de South Coast, « Règle 1151 : opérations de revêtement hors ligne d'assemblage pour véhicules à moteur et équipements mobiles », aqmd.gov . Les diluants bis-oxazolidine permettent aux producteurs de respecter ces seuils sans sacrifier la dureté du film sec. Les producteurs européens appliquent des tactiques de reformulation similaires pour rester dans la limite de 420 g/l de la Directive 2004/42/CE. À mesure que les réglementations se renforcent jusqu'en 2030, les contrats d'approvisionnement spécifient de plus en plus une viscosité d'application maximale, plaçant les fournisseurs de diluants spéciaux dans une position de négociation favorable.

Réhabilitation des infrastructures : revêtements de sol époxy

Les ponts vieillissants, les terminaux portuaires et les pistes d'aéroport reçoivent de plus en plus des revêtements époxy en film mince formulés avec des diluants réactifs qui pénètrent les microfissures. Les travaux en laboratoire avec le diglycidyl éther du 1,6-hexanediol montrent une viscosité inférieure à 40 mPa·s tout en maintenant des valeurs de DL50 supérieures à 5 000 mg/kg, satisfaisant aux exigences de performance et de sécurité. Des études publiées en 2024 ont démontré que l'asphalte époxy à mélange chaud avec 10 % de diluant améliore la résistance à l'orniérage de 18 % par rapport aux échantillons témoins modifiés au SBS. Ces données incitent les services d'ingénierie municipaux à prescrire des liants riches en diluants réactifs dans les appels d'offres de maintenance à partir de 2025.

Adoption des résines pour impression 3D durcissables aux UV

Les imprimantes photopolymères pour modèles dentaires et conduits aérospatiaux reposent sur des diluants difonctionnels à faible viscosité tels que le HDDMA pour réduire le temps de couche et maintenir la précision dimensionnelle à ±0,05 mm. Les diluants d'acide itaconique d'origine biologique améliorent en outre la vitesse de durcissement sans émissions de styrène, un avantage lors de l'impression dans des ateliers fermés. Les résultats de la Société royale de chimie mettent en évidence des systèmes de diluants thiol-ène qui rétrécissent 40 % de moins lors de l'exposition à la lumière, améliorant la fabrication de dispositifs optiques. Les fabricants d'imprimantes évaluent désormais les kits de résine par rapport à ces métriques, faisant de la chimie des diluants un élément différenciateur dans les contrats de service.

Émergence des éthers de glycérol/glycidyle biosourcés

La politique climatique européenne favorise les monomères renouvelables, encourageant la montée en puissance des éthers glycidyliques issus de l'huile de soja époxydée. Des essais académiques confirment que le remplacement de 30 % en poids du DGEBA conventionnel par de l'éther glycidylique de cardanol maintient la Tg dans un écart de 2 °C par rapport à la référence tout en réduisant le potentiel de réchauffement climatique de 35 %. Les équipementiers automobiles évaluent ces résines pour les garnitures intérieures où les seuils olfactifs sont stricts. Les chaînes d'approvisionnement restent naissantes, mais la collaboration verticale entre les transformateurs de graines oléagineuses et les formulateurs d'époxy signale une commercialisation accélérée après 2026.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations REACH de l'UE / EPA des États-Unis | -0.8% | UE et Amérique du Nord, avec des répercussions mondiales | Moyen terme (2-4 ans) |

| Volatilité des coûts du bisphénol A et de l'épichlorhydrine | -0.6% | Mondial, plus aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Obstacles à la montée en puissance des alternatives biosourcées | -0.4% | Mondial, affectant particulièrement les fournisseurs biosourcés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations REACH de l'UE / EPA des États-Unis

L'élargissement des évaluations des substances oblige les fournisseurs de diluants réactifs à investir dans des dossiers de toxicologie pouvant dépasser 2 millions USD par substance. Les droits proposés par la Commission européenne sur les intermédiaires époxy asiatiques compliquent davantage les coûts de conformité en reconfigurant les flux commerciaux, contraignant les transformateurs à requalifier de nouvelles sources. Les formulateurs de petite et moyenne taille manquent souvent des ressources financières nécessaires pour soumettre des mises à jour d'enregistrement, entraînant des sorties de marché et un resserrement de l'offre.

Volatilité des coûts du bisphénol A et de l'épichlorhydrine

Les prix au comptant de l'épichlorhydrine ont augmenté de 17 % au premier semestre 2025, en raison de la hausse des tarifs énergétiques et des grèves qui ont perturbé les usines européennes de chlore-alcali. Le Département du commerce des États-Unis a confirmé des marges antidumping sur les importations de résine époxy sud-coréenne, augmentant les coûts à destination pour les acheteurs nord-américains. Les acteurs intégrés absorbent une partie de la volatilité, mais les indépendants répercutent fréquemment les suppléments en aval, comprimant les marges des fabricants de revêtements et freinant les taux de substitution vers les nouveaux diluants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diluant réactif : équilibrer la dominance aliphatique avec l'innovation biosourcée

Les grades aliphatiques ont sécurisé 39,79 % de la part de marché des diluants réactifs en 2025, reflétant des chaînes d'approvisionnement bien établies et des profils de faible toxicité attrayants pour les revêtements de sol et maritimes. Leur part devrait légèrement diminuer à mesure que les entrants biosourcés progressent à un TCAC de 6,54 %. Les diluants aromatiques, bien que plus coûteux, restent essentiels dans le surmoulage électronique où une Tg élevée compense les contraintes de refusion à la soudure. Les variantes cycloaliphatiques s'adressent aux pièces aérospatiales et automobiles sous capot nécessitant une flexibilité à des températures sous zéro.

La taille du marché des diluants réactifs pour les grades aliphatiques devrait atteindre 0,59 milliard USD d'ici 2031, en croissance de 4,03 % par an, tandis que les grades biosourcés pourraient dépasser 0,22 milliard USD d'ici 2031 au TCAC précité de 6,54 %. Les diluants à base de cardanol illustrent l'attrait écologique : ils réduisent la viscosité de la résine de 35 % tout en améliorant les indices d'ignifugation de 18 unités. Des recherches soulignent également que l'ajout de 5 phr d'éther glycidylique de carvacrol peut réduire les émissions de COV de 22 % sans modifier la durée de vie en pot. L'éther benzyl glycidylique aromatique commande des primes de prix allant jusqu'à 35 % car il élève la température de défléchissement à la chaleur de 12 °C dans les encapsulants pour circuits imprimés. Ces compromis de propriétés façonnent les stratégies d'approvisionnement à mesure que les équipementiers soupèsent le coût unitaire face à la fiabilité sur la durée de vie.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par application : les résines pour impression 3D défient la suprématie des revêtements

Les peintures et revêtements ont conservé une part de revenus de 45,85 % en 2025, bien que leur croissance se modère à 4,83 % par an à mesure que les plafonds législatifs sur les COV encouragent les technologies en phase aqueuse. Les photopolymères pour fabrication additive, en revanche, affichent un TCAC soutenu de 6,26 % jusqu'en 2031, porté par les supports de structure aérospatiaux, les aligneurs dentaires personnalisés et les composants légers pour drones. La taille du marché des diluants réactifs pour l'impression 3D devrait dépasser 0,15 milliard USD d'ici 2031, contre 0,10 milliard USD en 2025, les diluants acrylates difonctionnels maintenant la précision de fusion couche par couche à ±0,03 mm.

Dans les adhésifs et mastics, les innovations en matière de diluants permettent des cycles de durcissement à basse température qui réduisent la consommation d'énergie de 12 %, un facteur décisif dans les usines d'assemblage visant la neutralité carbone. Les composites époxy pour pales d'éoliennes maintiennent des niveaux de demande solides, les résines RTM optimisées par diluants capturant 33 % des nouvelles installations en Asie-Pacifique en 2025. L'encapsulation électrique consomme un volume de niche représentant 5 %, mais bénéficie d'une tarification premium pour les cycloaliphatiques haute pureté qui bloquent les voies de contamination ionique. Des synergies intersegments émergent à mesure que les diluants durcissables aux UV développés pour les imprimantes 3D migrent vers les masques de soudure pour circuits imprimés, illustrant le transfert technologique entre industries.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détient 45,10 % des revenus mondiaux grâce à d'importants pôles de production chimique en Chine, en Inde et en Asie du Sud-Est. La capacité de production de soude caustique de la Chine continentale, dépassant 50 000 ktpa en 2024, assure un approvisionnement régulier en épichlorhydrine, permettant aux formulateurs d'époxy de proposer des prix compétitifs sur les marchés d'exportation. Le chiffre d'affaires des produits chimiques de spécialité en Inde devrait atteindre 50 milliards USD en 2025, élargissant la base de clientèle locale pour les diluants réactifs dans des secteurs à forte croissance tels que les nacelles d'éoliennes et les finitions électroniques. La Corée du Sud et Singapour accueillent des laboratoires d'application régionaux où les fournisseurs multinationaux personnalisent des solutions à faible teneur en COV adaptées aux climats tropicaux.

L'Amérique du Nord est façonnée par une surveillance stricte de l'EPA et une forte adoption des peintures durcies aux UV dans les ateliers de réparation automobile. Les investissements dans l'énergie éolienne en mer le long du littoral atlantique stimulent les achats de résines d'infusion optimisées par diluants, capables de résister à l'humidité cyclique. Les incitations fédérales pour la fabrication avancée élargissent la présence des prestataires de services d'impression 3D en résine, stimulant la consommation locale de diluants acrylates haute pureté.

L'Europe détient une part significative, mais la croissance reste inférieure à la moyenne mondiale, les coûts de conformité au règlement REACH décourageant les formulateurs de plus petite taille. Néanmoins, le financement du Pacte vert pour l'Europe soutient des projets pilotes de chimie biosourcée en Allemagne et aux Pays-Bas. La rigueur réglementaire positionne la région comme un terrain d'essai pour les diluants dérivés du glycérol dépassant une teneur en biocarbone de 60 %. Le Moyen-Orient et l'Afrique contribuent à hauteur de 6 % modestes, mais les programmes de diversification pétrochimique en Arabie saoudite et aux Émirats arabes unis incluent des intermédiaires époxy qui renforceront l'autosuffisance régionale à partir de 2027. L'Amérique du Sud s'approche de 5 % de part de marché grâce aux mises à niveau des infrastructures brésiliennes et au déploiement de parcs éoliens dans le corridor de Patagonie.

Paysage concurrentiel

Le marché des diluants réactifs présente une concentration modérée. Evonik a réorienté ses capitaux vers des segments à forte croissance en cédant des activités non essentielles qui généraient 350 millions EUR de ventes en 2024, libérant des ressources pour des expansions d'amines de spécialité s'intégrant en amont à son portefeuille de diluants. Huntsman a annoncé une dépréciation de 75 millions USD liée à la fermeture de son usine italienne d'anhydride maléique, une étape qui souligne la concentration renouvelée sur les modificateurs de résine plutôt que sur les intermédiaires de commodité.

Arkema tire parti de son savoir-faire en polyamides réactifs pour fournir des kits de réparation de pales qui réduisent les temps d'arrêt de 20 % pour les opérateurs éoliens européens. Les entreprises émergentes axées sur la chimie biosourcée, telles que celles commercialisant des acrylates d'acide itaconique, ciblent des volumes de niche mais commandent des primes de prix de 15 %. Les fournisseurs établis ripostent en co-commercialisant des données d'analyse du cycle de vie qui prouvent que les grades d'origine pétrolière peuvent encore satisfaire des critères ESG stricts lorsqu'ils sont fabriqués dans des usines à haute efficacité énergétique.

Leaders du secteur des diluants réactifs

Evonik Industries AG

Cargill Inc.

Hexion Inc.

Huntsman Corporation

KUKDO Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Aditya Birla Group a annoncé son intention d'acquérir l'installation de produits chimiques de spécialité de Cargill à Dalton, en Géorgie. Le site produit des résines formulées, des agents de durcissement, des diluants réactifs et des résines polyaspartiques. Aditya Birla Group vise à augmenter la capacité de production de l'installation dans un délai de deux ans tout en poursuivant ses gammes de produits actuelles.

- Septembre 2023 : L'ECHA, dans le cadre de sa 18e adaptation au progrès technique (ATP) au règlement CLP (Classification, étiquetage et emballage des substances et des mélanges), a révisé les réglementations chimiques. À compter du 1er décembre 2023, le triméthylolpropane triacrylate (TMPTA) sera classé comme cancérogène de catégorie 2, accélérant le passage à des alternatives au TMPTA dans les systèmes de durcissement aux UV. Le TMPTA a été un composant essentiel dans le durcissement aux UV, largement utilisé comme monomère fonctionnant comme diluant réactif.

Périmètre du rapport mondial sur le marché des diluants réactifs

Le rapport sur le marché des diluants réactifs comprend :

| Aliphatique |

| Aromatique |

| Cycloaliphatique |

| Biosourcé |

| Autres types |

| Peintures et revêtements |

| Adhésifs et mastics |

| Composites |

| Résines pour impression 3D |

| Autres (encapsulation électrique) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de diluant réactif | Aliphatique | |

| Aromatique | ||

| Cycloaliphatique | ||

| Biosourcé | ||

| Autres types | ||

| Par application | Peintures et revêtements | |

| Adhésifs et mastics | ||

| Composites | ||

| Résines pour impression 3D | ||

| Autres (encapsulation électrique) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des diluants réactifs ?

Le marché est évalué à 1,11 milliard USD en 2026 et devrait atteindre 1,47 milliard USD d'ici 2031.

Quelle région est en tête du marché des diluants réactifs ?

L'Asie-Pacifique détient 45,10 % des revenus mondiaux et se développe à un TCAC de 6,9 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide au sein du marché des diluants réactifs ?

Les résines pour impression 3D devraient progresser à un TCAC de 6,26 %, dépassant les peintures et revêtements traditionnels.

Comment les réglementations influencent-elles la demande de diluants réactifs ?

Des limites de COV plus strictes aux États-Unis et en Europe favorisent l'adoption de formulations à haute teneur en solides et faible viscosité reposant sur des diluants de spécialité.

Dernière mise à jour de la page le: