Taille et part du marché des ingrédients d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

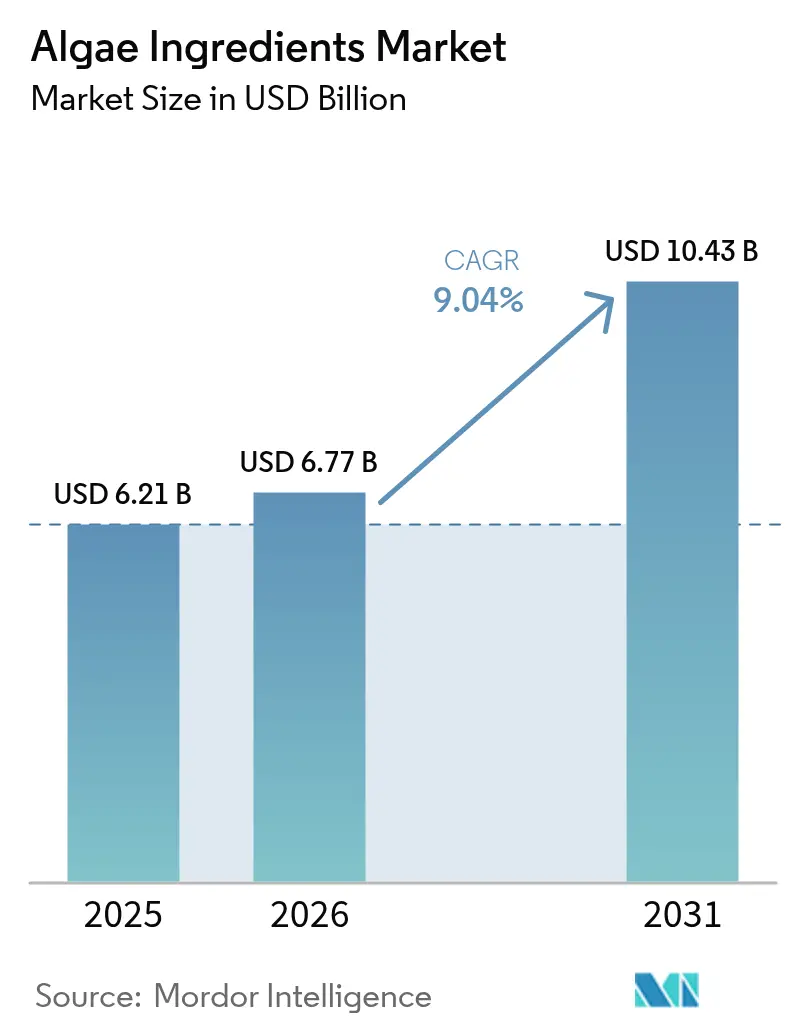

| Taille du Marché (2026) | 6.77 Milliards de dollars |

| Taille du Marché (2031) | 10.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients d'algues par Mordor Intelligence

La taille du marché des ingrédients d'algues en 2026 est estimée à 6,77 milliards USD, en hausse par rapport à la valeur de 2025 de 6,21 milliards USD, avec des projections pour 2031 indiquant 10,43 milliards USD, progressant à un TCAC de 9,04 % sur la période 2026-2031. Les fabricants adoptent des plateformes de bioprocédés à intégration verticale pour réduire les coûts de production et garantir un approvisionnement exempt de contaminants. Les entreprises des secteurs de l'alimentation, des boissons et des produits pharmaceutiques valorisent les propriétés d'étiquetage propre et la teneur en nutriments constante des algues. La région Asie-Pacifique maintient son leadership sur le marché grâce à une infrastructure aquacole établie et à des capacités de fabrication efficaces. La région Moyen-Orient et Afrique présente un potentiel de croissance significatif à mesure que les investissements dans l'économie bleue augmentent. Le marché reste compétitif, les entreprises de taille intermédiaire établissant des positions de niche grâce au développement de souches, tandis que les grandes entreprises se concentrent sur les applications oméga-3 et nouent des partenariats stratégiques pour élargir leur présence sur le marché.

Principaux enseignements du rapport

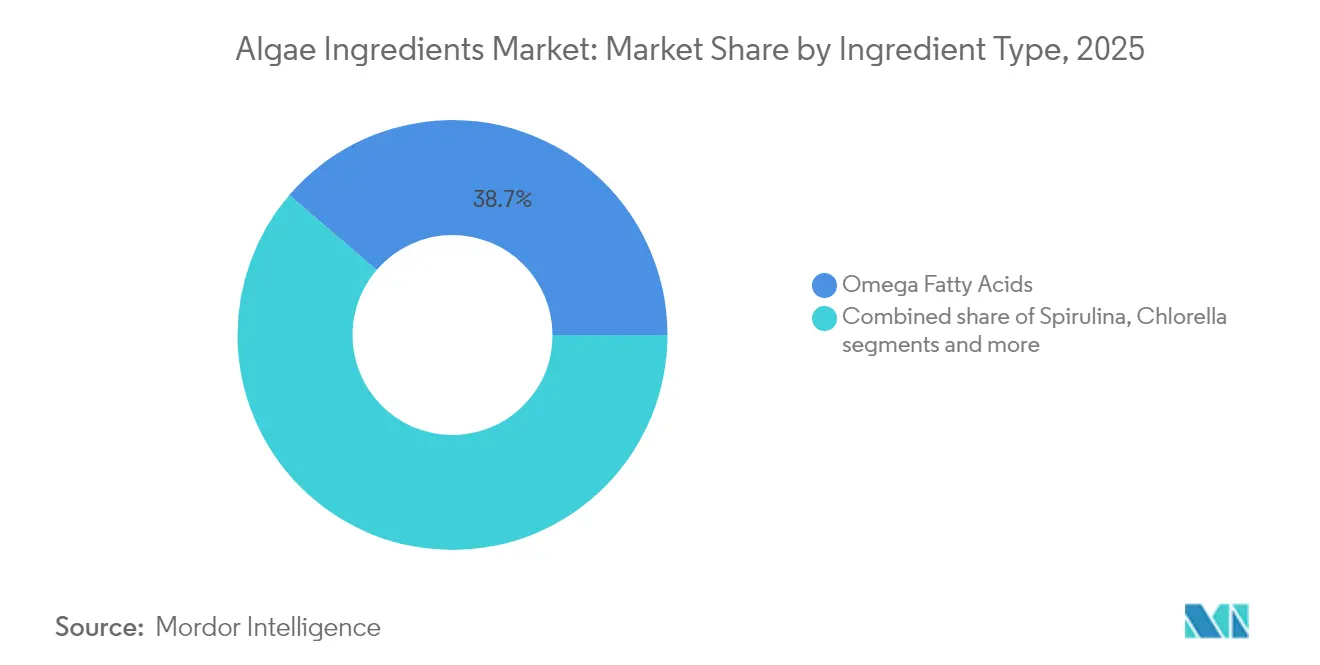

- Par type d'ingrédient, les acides gras oméga détenaient 38,72 % de la part de marché des ingrédients d'algues en 2025 et devraient progresser à un TCAC de 11,18 % de 2026 à 2031.

- Par source, les algues brunes représentaient 56,82 % de la part de revenus du marché des ingrédients d'algues en 2025, tandis que les algues vertes devraient enregistrer la croissance la plus rapide à un TCAC de 10,55 % jusqu'en 2031.

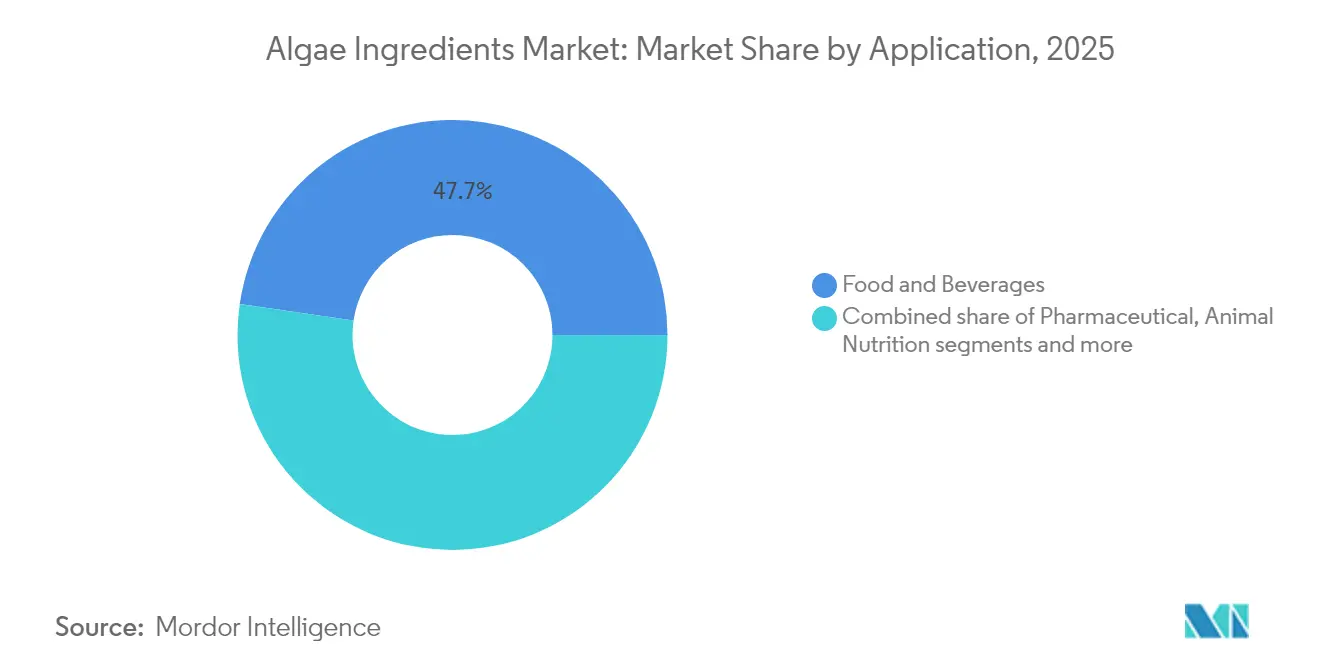

- Par application, l'alimentation et les boissons ont contribué à hauteur de 47,69 % de la taille du marché mondial des ingrédients d'algues en 2025, mais les usages pharmaceutiques devraient se développer le plus rapidement à un TCAC de 11,12 % jusqu'en 2031.

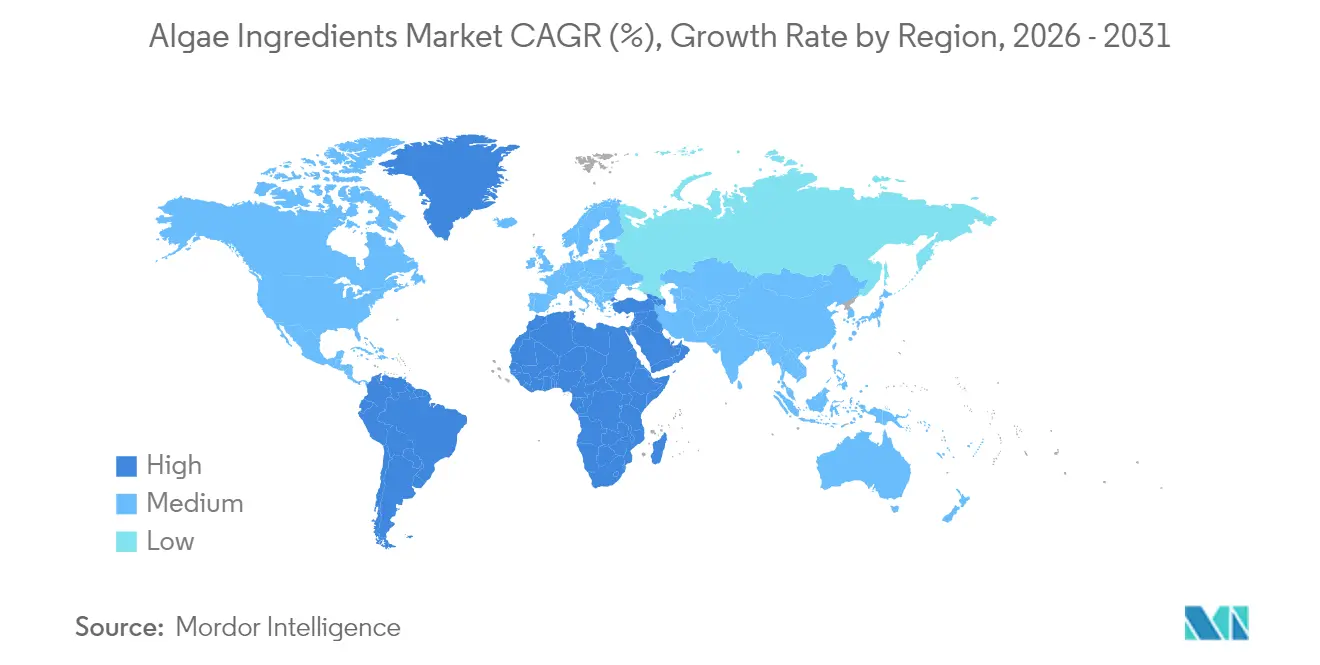

- Par région, l'Asie-Pacifique dominait avec une part de 41,88 % du marché des ingrédients d'algues en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide à un TCAC de 11,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Ingrédients d'Algues*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantages nutritionnels des produits dérivés des algues | +1.8% | Mondial, avec des marchés premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées en biotechnologie et en culture | +2.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation accrue des algues dans la nutrition animale | +1.5% | Mondial, concentré dans les régions aquacoles | Court terme (≤ 2 ans) |

| Sensibilisation des consommateurs aux bienfaits des oméga-3 pour la santé | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de l'industrie cosmétique | +0.9% | Mondial, porté par les marchés premium | Moyen terme (2 à 4 ans) |

| Attrait pour les additifs alimentaires naturels | +1.3% | Europe et Amérique du Nord, diffusion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avantages nutritionnels des produits dérivés des algues

Les ingrédients d'algues offrent une biodisponibilité et une concentration en nutriments essentiels supérieures à celles des sources conventionnelles, ce qui en fait des alternatives efficaces dans les aliments fonctionnels et les compléments alimentaires. Les mécanismes d'absorption améliorée des nutriments et de délivrance concentrée rendent les ingrédients à base d'algues particulièrement précieux pour les fabricants et les consommateurs. L'avis GRAS n° 1185 de la FDA pour l'huile riche en DHA issue de Schizochytrium sp. valide sa sécurité pour les préparations pour nourrissons et les aliments courants, autorisant une consommation allant jusqu'à 1,5 gramme de DHA par personne et par jour [1]Source : Agence américaine des produits alimentaires et médicamenteux, "Avis GRAS n° 1185 pour l'huile riche en DHA issue de Schizochytrium sp.", www.fda.gov. Cette approbation réglementaire renforce la confiance du marché et élargit les possibilités d'application dans diverses catégories alimentaires. Les avantages nutritionnels permettent une tarification premium et une différenciation sur le marché, comme en témoigne le produit life'sDHA® B54-0100 de DSM-Firmenich, qui contient 545 mg de DHA pur par gramme, permettant des capsules plus petites et des formulations efficaces. La forte concentration en DHA de ces produits réduit les coûts de fabrication et améliore la flexibilité du développement de produits pour les fabricants d'aliments et de compléments.

Avancées en biotechnologie et en culture

Les innovations dans les photobioréacteurs et le génie génétique transforment la production d'algues en améliorant la productivité et en permettant la viabilité commerciale. Les systèmes de culture avancés dotés d'une surveillance automatisée et de contrôles précis améliorent les rendements en biomasse et la qualité des produits. En mai 2025, BGG a doublé sa capacité de production d'astaxanthine dans la province du Yunnan, réduisant les émissions de carbone grâce à l'efficacité et aux énergies renouvelables. L'installation utilise des photobioréacteurs avancés, des techniques de récolte, l'intelligence artificielle et l'analyse de données pour optimiser la sélection des souches et les conditions de croissance. Les recherches de BASF sur les micro-algues pour les produits chimiques biosourcés mettent en évidence des modèles de bioraffinerie intégrée, diversifiant les flux de produits tels que les biocarburants, les compléments nutritionnels et les produits chimiques de spécialité.

Utilisation accrue des algues dans la nutrition animale

Les microalgues marines ont reçu l'approbation de la FDA en tant que source de DHA pour l'alimentation des chiens adultes, tandis que la NOAA a approuvé la taurine issue des algues rouges marines pour l'alimentation des poissons carnivores. Ces approbations réglementaires ouvrent la voie à une utilisation plus large des ingrédients d'algues dans les secteurs de l'aquaculture, de l'élevage et des aliments pour animaux de compagnie. Ces ingrédients améliorent non seulement les performances animales, mais répondent également à des objectifs de durabilité pressants. Fort de ce soutien réglementaire, les fabricants sont en mesure de concevoir des solutions d'alimentation innovantes alliant nutrition et responsabilité environnementale. Le projet Coast to Cow to Consumer du USDA explore l'utilisation des algues marines pour stimuler la production laitière et réduire les émissions de gaz à effet de serre. Cela suggère que le potentiel des algues s'étend au-delà de l'aquaculture, jusqu'à l'élevage terrestre. Ces recherches soulignent l'adaptabilité des ingrédients à base d'algues dans divers marchés d'alimentation animale, ouvrant la voie à une croissance future et à des innovations durables en matière d'alimentation.

Sensibilisation des consommateurs aux bienfaits des oméga-3 pour la santé

Les preuves scientifiques et les validations réglementaires ont accru la sensibilisation des consommateurs aux bienfaits des oméga-3, notamment issus de sources algales durables qui répondent aux préoccupations liées à la contamination marine. Ces sources offrent une alternative viable aux oméga-3 d'origine halieutique, éliminant les problèmes de pollution et de durabilité. Des recherches confirment la biodisponibilité et l'efficacité des oméga-3 d'origine algale, séduisant les consommateurs soucieux de leur santé. En 2024, Korea Eundan a opéré une transition de l'huile de poisson vers des produits oméga-3 d'origine algale, s'alignant sur les tendances du secteur vers des options végétales et durables. L'examen de la FDA met en évidence la sécurité et l'efficacité des oméga-3 algaux sur ordonnance, renforçant leur position sur les marchés pharmaceutiques et des compléments alimentaires et stimulant leur adoption par les fabricants et les professionnels de santé.

Analyse de l'Impact des Freins sur le Marché des Ingrédients d'Algues*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et de transformation | -2.3% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Sensibilité saisonnière et environnementale | -1.1% | Régions dépendantes de la culture en plein air | Moyen terme (2 à 4 ans) |

| Manque de standardisation des ingrédients à base d'algues | -0.8% | Mondial, fragmentation réglementaire | Court terme (≤ 2 ans) |

| Risque de contamination et préoccupations de sécurité | -1.2% | Mondial, accentué dans les régions en développement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et de transformation

La culture d'algues pour des ingrédients à haute valeur ajoutée tels que les acides gras oméga-3, les protéines et les pigments (astaxanthine et bêta-carotène) nécessite des environnements contrôlés, tels que des photobioréacteurs ou des bassins ouverts, qui exigent des investissements en capital importants. Le contrôle précis de la température, de la lumière, des niveaux de CO₂ et des nutriments, ainsi que la surveillance continue pour prévenir la contamination, augmentent les coûts de production par rapport aux cultures traditionnelles et aux alternatives synthétiques. Après la culture, la récolte, le séchage et l'extraction des composés impliquent des procédés coûteux tels que le broyage par billes, la sonication, l'extraction au CO₂ supercritique et les techniques à base de solvants, nécessitant des solvants onéreux, une consommation d'énergie élevée et des équipements spécialisés. La purification de l'ingrédient final aux normes alimentaires ou pharmaceutiques implique plusieurs étapes à forte intensité énergétique, entraînant des coûts unitaires élevés.

Risque de contamination et préoccupations de sécurité

À mesure que le changement climatique progresse, les CDC signalent une augmentation de la fréquence et de la gravité des proliférations algales nuisibles. Ces proliférations, causées par des cyanobactéries, libèrent des toxines telles que les microcystines, les anatoxines et les cylindrospermopsines, qui peuvent nuire à la santé humaine et animale en provoquant des lésions hépatiques, des troubles neurologiques et des problèmes respiratoires [2]Source : Centres pour le contrôle et la prévention des maladies, "Maladies associées aux proliférations algales nuisibles (PAN)", www.cdc.gov. La FDA répond à ces risques en testant régulièrement les compléments alimentaires à base d'algues bleu-vert pour détecter la contamination par les microcystines. Les produits dépassant les limites de sécurité sont rapidement rappelés et des notifications de sécurité publique sont émises. Cette surveillance nécessite une assurance qualité rigoureuse tout au long de la chaîne d'approvisionnement, incluant des tests avancés, une documentation détaillée et des contrôles préventifs. La formation régulière des employés, la surveillance environnementale et les tests par des tiers renforcent davantage la sécurité et la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Ingrédients d'Algues

Par type d'ingrédient :

les acides gras oméga stimulent l'innovationLes acides gras oméga représentent une part de marché de 38,72 % en 2025 et affichent un TCAC de 11,18 % jusqu'en 2031. Cette croissance découle de leur position établie sur le marché et des améliorations apportées aux formulations d'EPA et de DHA d'origine algale. La recherche et le développement continus dans les technologies d'extraction ont amélioré la qualité et la biodisponibilité de ces acides gras, les rendant plus attrayants pour les fabricants. La carraghénane et l'alginate remplissent des fonctions distinctes dans la texturation alimentaire et les applications pharmaceutiques, offrant des solutions polyvalentes pour la formulation et la stabilité des produits. Les caroténoïdes gagnent du terrain dans les cosmétiques et les nutraceutiques grâce à des techniques d'extraction améliorées, les fabricants se concentrant sur l'amélioration des rendements et des niveaux de pureté.

BGG a étendu ses installations pour doubler la production d'astaxanthine certifiée biologique issue d'Haematococcus pluvialis, répondant à la demande croissante d'antioxydants naturels. Cela reflète la préférence croissante des consommateurs pour les ingrédients naturels et la production durable. Les approbations de la FDA pour les additifs colorants à base d'algues stimulent la croissance en élargissant les applications dans les aliments, les boissons et les compléments alimentaires. La demande du marché pour les acides gras oméga reste forte, portée par des bénéfices pour la santé documentés et le soutien réglementaire. Les recherches cliniques sur leurs bienfaits cardiovasculaires et cognitifs stimulent davantage leur adoption. De plus, les bêta-glucanes issus d'Euglena gracilis montrent un potentiel dans les applications liées à la santé immunitaire et métabolique.

Par source :

la domination des algues brunes remise en questionLes algues brunes représentent 56,82 % de la part de marché en 2025, tandis que les algues vertes affichent un taux de croissance plus élevé à un TCAC de 10,55 % jusqu'en 2031. La répartition du marché reflète les facteurs économiques des méthodes de culture et l'efficacité des applications dans les différents secteurs. Ce schéma de répartition indique un changement significatif dans la dynamique du marché, où la domination traditionnelle rencontre les capacités technologiques émergentes. Les taux de croissance variables entre les espèces soulignent la nature évolutive du secteur des algues et son adaptation aux évolutions de la demande du marché.

Les algues brunes maintiennent leur leadership sur le marché grâce à une infrastructure et des installations de transformation établies, soutenues par des chaînes d'approvisionnement robustes. La trajectoire de croissance des algues vertes est attribuée à leur adaptabilité aux environnements de culture contrôlés et à leur potentiel d'amélioration génétique. Le secteur continue de donner la priorité à la durabilité environnementale dans les opérations d'algoculture, en maintenant un équilibre entre la préservation écologique et les exigences de production. Les méthodes de culture des deux espèces diffèrent considérablement, les algues brunes bénéficiant des techniques traditionnelles d'élevage en eau libre, tandis que les algues vertes excellent dans des environnements modernes et contrôlés. Ces caractéristiques distinctes influencent leurs positions sur le marché et leur potentiel de croissance futur dans diverses applications dans les secteurs alimentaire, pharmaceutique et industriel.

Par application :

la croissance pharmaceutique s'accélèreLes applications alimentation et boissons maintiennent une part de marché dominante de 47,69 % en 2025, reflétant la forte présence du secteur dans les produits alimentaires traditionnels et les formulations innovantes. Le segment pharmaceutique démontre un fort potentiel de croissance avec un TCAC projeté de 11,12 % jusqu'en 2031, porté par l'augmentation des applications thérapeutiques et les approbations réglementaires pour les produits de nutrition médicale. Cette croissance est illustrée par l'approbation par la Commission européenne du BetaVia Pure de Kemin Industries, qui a obtenu une période d'exclusivité de cinq ans pour les postbiotiques dérivés d'Euglena gracilis, marquant une avancée significative dans les applications pharmaceutiques.

La vitrine de produits de GreenCoLab à Vitafoods Europe 2024 comprend une gamme complète de produits à base d'algues tels que des alternatives au caviar, de la bière artisanale et des burgers végétaux. Le portefeuille de produits de l'entreprise démontre la large polyvalence des ingrédients à base d'algues dans de multiples applications alimentaires, des articles de luxe premium aux produits de consommation courante. L'intégration réussie des ingrédients d'algues dans diverses catégories alimentaires indique leur potentiel à transformer les processus de fabrication alimentaire conventionnels tout en répondant aux préférences des consommateurs pour des alternatives durables.

Analyse géographique

Marché des Ingrédients d'Algues en Asie-Pacifique

En 2025, l'Asie-Pacifique détient une part de marché de 41,88 %, portée par son solide secteur aquacole, ses capacités de fabrication et son infrastructure établie de culture d'algues marines. L'acceptation croissante des produits à base d'algues par les consommateurs et la demande de la Chine en alternatives à la farine de poisson, telle que mentionnée dans le rapport 2024 de la FAO sur les pêches, renforcent davantage la position de la région. La conférence Aquaculture Asie-Pacifique 2024 met en lumière le rôle des algues dans l'économie bleue. Les chaînes d'approvisionnement intégrées, le soutien gouvernemental et les avancées dans les technologies de culture par le Japon et l'Australie, ainsi que les essais de spiruline menés par l'Inde pour lutter contre la malnutrition, illustrent le leadership de la région sur ce marché.

Marché des Ingrédients d'Algues au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique affiche le taux de croissance le plus élevé, avec un CAGR de 11,65 % jusqu'en 2031. Cette croissance découle de programmes de durabilité complets et d'investissements stratégiques dans l'économie bleue, notamment les initiatives d'aquaculture régénérative à grande échelle de l'Arabie saoudite. Le continent africain présente des opportunités substantielles en matière de culture côtière et répond directement aux besoins régionaux en matière de sécurité alimentaire. Toutefois, la croissance du marché dans ces régions reste tributaire du développement d'infrastructures essentielles, notamment les installations de transformation, les réseaux de transport et les capacités de stockage.

Marché des Ingrédients d'Algues en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe maintiennent de solides positions sur le marché grâce à leur orientation vers les applications haut de gamme et leurs cadres réglementaires complets. Les réglementations européennes fournissent des lignes directrices détaillées pour les produits de macroalgues dans plusieurs catégories, notamment les applications médicinales, les compléments alimentaires et les engrais agricoles. Les efforts de normalisation du CEN/TC 454 améliorent l'accès au marché en mettant en œuvre des normes unifiées dans les États membres. Ces régions établissent des références mondiales en matière de sécurité et d'efficacité des produits grâce à des protocoles de test rigoureux et à des mesures de contrôle de la qualité, influençant ainsi les pratiques et les normes du marché international.

Paysage réglementaire

La réglementation des ingrédients à base d'algues est façonnée par les autorisations de sécurité alimentaire, les filières de nouveaux aliments et le contrôle des contaminants dans les principaux marchés. Dans l'Union européenne, le cadre des nouveaux aliments et les évaluations de l'EFSA constituent des points d'entrée essentiels pour les nouveaux ingrédients dérivés de microalgues. La Commission européenne a autorisé le bêta-glucane issu d'Euglena gracilis en tant que nouvel aliment en avril 2024 (règlement d'exécution (UE) 2024/1046), tandis que l'EFSA a publié une conclusion de type négatif en avril 2025 pour la poudre de biomasse séchée de Chlamydomonas reinhardtii THN 6 en raison de données insuffisantes. L'EFSA a également conclu en décembre 2025 que la farine d'algues issue de Haematococcus pluvialis contenant de l'astaxanthine est sûre pour certains nouveaux usages sous conditions spécifiées, et la Commission européenne a mis à jour les spécifications de l'oléorésine riche en astaxanthine issue de H. pluvialis en avril 2024 (règlement d'exécution (UE) 2024/1026), soulignant l'importance des spécifications, des limites d'apport et des contrôles de composition.

Aux États-Unis, les ingrédients à base d'algues s'appuient généralement sur des déterminations GRAS et des autorisations spécifiques aux ingrédients, avec l'inventaire des avis GRAS de la FDA comme point de référence public pour les substances évaluées (y compris les huiles de DHA dérivées d'algues). La supervision de la FDA s'étend également à la surveillance de la sécurité pour les contaminants, avec des domaines de test ciblés pour les compléments à base d'algues où la contamination par des toxines est une préoccupation. Un point d'inflexion en matière de conformité est le livrable prioritaire 2026 du FDA Human Foods Program visant à publier une règle proposée exigeant la soumission obligatoire des avis GRAS pour les nouvelles substances revendiquées comme GRAS. Si elle est finalisée, cette règle modifierait la dynamique actuelle de notification volontaire et relèverait les exigences en matière de préparation des dossiers, de traçabilité et de justification de la sécurité pour les nouveaux ingrédients dérivés d'algues entrant sur le marché américain.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients à base d'algues comprend la sélection des souches ou espèces (souches de microalgues et espèces de macroalgues), la culture (bassins ouverts, photobioréacteurs ou systèmes basés sur la fermentation), la récolte et la déshydratation, le séchage ou la stabilisation, et l'extraction ou la purification en aval (huiles, pigments, hydrocolloïdes) pour répondre aux spécifications alimentaires, nutraceutiques, d'alimentation animale, de soins personnels et pharmaceutiques. Les fabricants recherchent de plus en plus une bioprocédés verticalement intégrés pour contrôler le risque de contamination, standardiser la qualité et réduire les coûts unitaires, tandis que les acheteurs se concentrent sur la constance de la teneur en nutriments, la performance sensorielle et la documentation pour les audits réglementaires et clients.

Le traitement et la commercialisation sont étroitement liés aux gardiens réglementaires et applicatifs, les avis de l'EFSA et les autorisations de l'UE déterminant le calendrier de mise sur le marché pour les nouveaux ingrédients et colorants issus de microalgues. Les mouvements récents du secteur indiquent une fermentation propriétaire plus poussée et des formulations à plus forte valeur ajoutée influençant à la fois les nœuds amont et aval. Fermentalg a introduit une plateforme de fermentation d'oméga-3 sans solvant avec une huile d'algues à haute teneur en EPA (Omega Origins) en mai 2026, tandis que Checkerspot a fait monter en échelle son huile POA d'oméga-7 issue de fermentation vers une concentration plus élevée en avril 2026 pour répondre aux contraintes d'approvisionnement en ingrédients. La consolidation redéfinit également la fiabilité de l'approvisionnement et les portefeuilles, comme on l'a vu en mai 2026 lorsque Euglena a acquis les actifs de l'activité microalgues de Kobelco Eco-Solutions, y compris les actifs de culture pour Euglena gracilis EOD-1, afin de renforcer le contrôle sur la capacité de culture, le savoir-faire et les canaux de compléments de marque.

Paysage concurrentiel

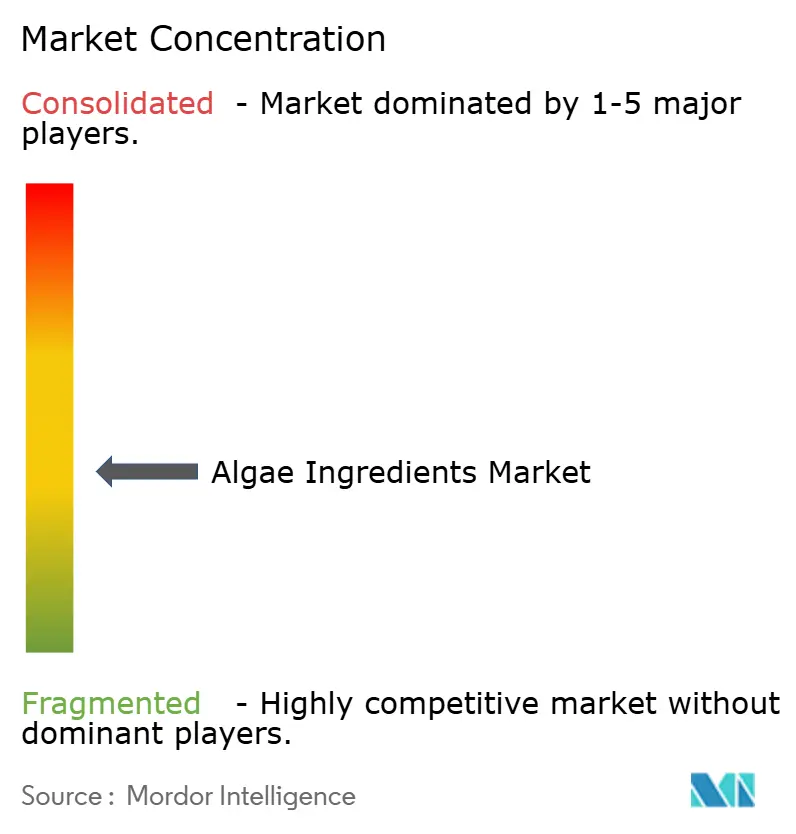

Le marché des ingrédients d'algues maintient une fragmentation modérée, créant des opportunités de consolidation stratégique tout en favorisant une concurrence qui stimule l'innovation et l'efficacité des prix. Les leaders du marché maintiennent leurs positions grâce à l'intégration verticale et aux capacités technologiques, notamment dans l'optimisation de la production et le contrôle qualité. La concentration stratégique de DSM-Firmenich sur les huiles oméga-3 d'origine algale illustre l'évolution du secteur vers des ingrédients durables à haute valeur ajoutée, tandis que d'autres entreprises investissent dans le développement de produits spécialisés et des initiatives d'expansion de marché.

Les entreprises se font concurrence à travers l'avancement biotechnologique, la conformité réglementaire et l'intégration de la chaîne d'approvisionnement, avec des investissements significatifs dans les technologies de photobioréacteurs et l'optimisation des souches pour réduire les coûts. Les méthodes de culture avancées, notamment les technologies en système fermé et les systèmes de surveillance automatisés, permettent d'améliorer le rendement et la cohérence des produits. La fusion entre Cellana et PhytoSmart reflète la tendance à la consolidation du secteur, combinant l'expertise en culture avec les capacités d'accès au marché pour renforcer la présence sur le marché et les réseaux de distribution. De nouvelles opportunités émergent dans des applications telles que la fermentation de précision pour les ingrédients alimentaires, où les développements en biologie synthétique influencent la dynamique du marché.

L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les processus de production améliore encore l'efficacité opérationnelle. Les entreprises dotées de solides capacités de recherche et développement et d'une expertise réglementaire acquièrent des avantages concurrentiels, comme en témoigne le vaste portefeuille de brevets de DSM-Firmenich dans la production d'oméga-3 algaux et les technologies de bioprocédés. Les acteurs du marché se concentrent également sur le développement de méthodes de production durables et l'établissement de partenariats stratégiques tout au long de la chaîne de valeur pour sécuriser l'approvisionnement en matières premières et élargir leur portée sur le marché.

Leaders du secteur des ingrédients d'algues

DSM-Firmenich

Archer Daniels Midland Company

BASF SE

Cargill Inc.

Corbion N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Ingrédients d'Algues

- DSM-Firmenich AG

- Cargill Inc.

- Corbion N.V.

- BASF SE

- Archer Daniels Midland Company (ADM)

- Cyanotech Corporation

- Fuji Chemical Industries Co. Ltd.

- Aliga Microalgae A/S

- Allmicroalgae (Secil Group)

- DIC Corp.(Earthrise Nutritionals)

- Roquette Frères

- Dupont-IFF (Danisco)

- Evonik Industries AG

- Fermentalg SA

- Parry Nutraceuticals (Murugappa)

- Solabia Group

- Cellana Inc.

- Alltech Inc.

- Syngenta Group

- Qingdao Seawin Biotech

Lire l'Analyse des Entreprises du Marché des Ingrédients d'Algues

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent là où les autorisations réglementaires et la fonctionnalité ciblée ouvrent un nouvel espace de formulation au-delà de la biomasse d'algues de base. Dans l'UE, l'autorisation en avril 2024 du bêta-glucane issu d'Euglena gracilis comme nouvel aliment, avec une période d'exclusivité de cinq ans liée à Kemin Foods L.C. à partir du 30 avril 2024, montre comment des actifs différenciés dérivés de microalgues peuvent être monétisés avec des dossiers solides. Aux États-Unis, l'autorisation par la FDA en juin 2025 du colorant extrait de galdieria bleu dans plusieurs catégories alimentaires renforce l'argument commercial en faveur des systèmes de coloration à base de microalgues dans les boissons et desserts, soutenant les développeurs de produits en quête d'alternatives naturelles avec un approvisionnement plus prévisible que les végétaux d'origine agricole.

Les développements de capacités et les choix technologiques indiquent également où se concentre l'activité de mise à l'échelle, en particulier pour les pigments à forte valeur ajoutée et les lipides oméga. En mai 2026, la deuxième phase d'un projet de culture de spiruline au Vietnam devait ajouter 360 tonnes par an pour atteindre une capacité de 600 tonnes, soulignant la poursuite des investissements en amont à l'échelle commerciale en Asie. En juillet 2026, Pinnacle Food Group Limited a entamé la construction d'une installation à échelle commerciale de production d'astaxanthine à base de microalgues au Canada, renforçant une filière nord-américaine pour un approvisionnement localisé en pigments. Parallèlement à ces développements, des mises à niveau d'agriculture intelligente pour la spiruline et des approches de production modulaire sont utilisées pour améliorer la constance et réduire les frictions opérationnelles (énergie, gestion de l'eau et variabilité de la qualité), favorisant l'adoption dans les applications alimentaires, nutraceutiques et de nutrition animale où le contrôle des spécifications et la traçabilité orientent la sélection des fournisseurs.

Développements Récents dans le Secteur du Marché des Ingrédients d'Algues

- Juin 2026 : Corbion a publié une analyse du cycle de vie (ACV) mise à jour pour son portefeuille d'oméga-3 DHA dérivé d'algues, faisant état d'un impact sur le changement climatique inférieur de 18 à 23 % par rapport à son évaluation de 2021. Cette mise à jour renforce la documentation sur la durabilité que les acheteurs utilisent dans les évaluations ESG et les appels d'offres, et elle soutient le positionnement du DHA à base d'algues face aux sources lipidiques marines et alternatives.

- Mars 2025 : la filiale américaine de DIC Corporation, Earthrise Nutritionals, a démarré ses activités dans une nouvelle installation de culture d'algues comestibles en Californie axée sur la spiruline, intégrant des pratiques d'agriculture intelligente durables. L'empreinte de culture supplémentaire améliore l'assurance d'approvisionnement pour les ingrédients à base de spiruline et soutient un contrôle des processus plus strict pour les spécifications de qualité alimentaire.

- Novembre 2024 : Microphyt a lancé ZenGut, un ingrédient à base de microalgues positionné pour des applications de bien-être mental et de santé intestinale, extrait de la souche Tetradesmus obliquus MI 175.B1a. Ce lancement met en lumière la poursuite du développement de produits pour des ingrédients à base de microalgues spécifiques à des applications, renforçant la différenciation par la sélection des souches et un positionnement santé ciblé.

Marché des Ingrédients d'Algues Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des ingrédients à base d'algues couvre les ingrédients fabriqués à partir de microalgues et de macroalgues qui sont traités et vendus en tant qu'intrants, tels que poudres, extraits, huiles, pigments et hydrocolloïdes, aux fabricants des secteurs de l'alimentation, de la nutraceutique, de l'alimentation animale, des soins personnels et pharmaceutique.

Exclusions du périmètre : nous excluons les produits de consommation finis, les biocarburants à base d'algues, la biomasse de qualité engrais et les produits chimiques industriels à base d'algues qui ne sont pas destinés à la consommation humaine ou animale.

Aperçu de la segmentation

- Par type d'ingrédient

- Spiruline

- Chlorelle

- Acides gras oméga

- Carraghénane

- Alginate

- Caroténoïdes

- Autre type d'ingrédient

- Par source

- Algues rouges

- Algues vertes

- Algues brunes

- Par application

- Alimentation et boissons

- Pharmaceutique

- Nutrition animale

- Soins personnels et cosmétiques

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qui est produit, échangé et réglementé, puis à traduire cela en un bassin de demande d'ingrédients pouvant être modélisé. Nous nous référons à des sources publiques telles que les jeux de données de la FAO, les statistiques commerciales UN Comtrade, les publications agricoles et alimentaires de l'USDA et de l'UE, le Codex Alimentarius et les normes nationales de sécurité alimentaire associées, ainsi que des revues à comité de lecture sur les rendements de culture d'algues et les voies d'extraction.

Pour ancrer le volet commercial, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches de spécifications produits, les publications associatives et de conférences, et une couverture médiatique crédible des ajouts de capacité et des nouvelles applications. En outre, les abonnements payants que nous détenons pour l'intelligence financière d'entreprise, les bases de données de brevets et les données d'importation et d'exportation au niveau des expéditions sont utilisés de manière sélective pour recouper les fourchettes de prix et les flux commerciaux lorsque les séries publiques sont incomplètes. Les sources citées ici sont uniquement illustratives, et de nombreux autres documents sont examinés pour collecter, valider et clarifier les hypothèses de marché.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires les plus critiques, en particulier ce qui est comptabilisé comme une vente d'ingrédient par rapport à un usage interne ou à un produit fini. Nous nous entretenons avec un ensemble de fournisseurs d'ingrédients, de transformateurs, de distributeurs et de formulateurs en aval, et nous couvrons les signaux de demande sur l'APAC, l'EMEA et les Amériques afin que le mix régional et la logique de prix puissent être vérifiés de manière cohérente.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Dirigeants (CXO) : 12 % | APAC : 49 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 54 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une reconstruction de la demande descendante, où les indicateurs de production en aval sont convertis en consommation d'ingrédients à base d'algues via des taux de pénétration et des hypothèses de dosage ou d'incorporation, puis valorisés à l'aide de prix de transfert réalistes. Le modèle est vérifié par des approximations ascendantes sélectives, telles que l'échantillonnage du chiffre d'affaires des fournisseurs, les vérifications des flux commerciaux pour les principales lignes d'ingrédients, et le volume multiplié par le prix de vente moyen pour quelques catégories bien couvertes. Cela permet d'ajuster les totaux lorsqu'un signal semble surestimé.

Les intrants qui influencent généralement le chiffre incluent les ajouts de capacité de culture et d'extraction, les facteurs de rendement et de conversion de la biomasse en ingrédient, les fourchettes de prix par classe d'ingrédient, l'adoption régionale dans l'alimentation et les compléments alimentaires, et les tendances d'incorporation dans l'alimentation animale liées à l'expansion de l'aquaculture. Lorsque les données de volume direct sont fragmentaires, les lacunes sont traitées à l'aide de variables proxy, par exemple la dépendance aux importations, les changements de mix d'application et les fourchettes d'utilisation déclarées, puis retestées par des discussions primaires.

Pour les prévisions, une analyse de scénarios est utilisée afin que différentes vitesses d'adoption et trajectoires de prix se traduisent en un scénario de base réaliste, suivi d'un léger contrôle de régression sur des moteurs macroéconomiques tels que la croissance des revenus, les dépenses en compléments et la production aquacole. Les hypothèses restent simples et reproductibles, et elles ne sont modifiées que lorsque plus d'un signal appuie le changement.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les totaux finaux du marché à des signaux indépendants tels que les balances commerciales, les annonces de capacité connues et les fourchettes de prix typiques des ingrédients, puis en examinant les écarts importants au niveau régional et applicatif. Si un résultat semble incohérent, les moteurs sont rouverts, les hypothèses sont revérifiées, et les experts concernés sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes afin que l'arithmétique, les conversions d'unités et l'application des prix restent cohérents entre les pays et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, tels que des montées en puissance majeures de capacité, des chocs de demande ou des changements réglementaires. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des ingrédients à base d'algues de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients à base d'algues peuvent sembler très éloignées les unes des autres, car le périmètre et le point de tarification sous-jacents ne sont pas toujours les mêmes, même lorsque les titres se ressemblent. Les différences proviennent généralement de ce qui est comptabilisé comme une vente d'ingrédient, des sources d'algues incluses, et de la manière dont la tarification et le mix régional sont traités dans l'année de base.

Certaines estimations élargissent l'univers en ajoutant les usages de biocarburants et de bioénergie ou en comptabilisant les compléments finis et les aliments emballés contenant des algues. Chez Mordor Intelligence, la valeur est maintenue au prix de transfert de l'ingrédient et se limite aux poudres, huiles, hydrocolloïdes, pigments et concentrés dérivés d'algues vendus aux secteurs de l'alimentation, de la nutraceutique, de l'alimentation animale, des soins personnels et pharmaceutique, les produits finis en aval étant exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,77 milliards USD (2026) | |

| Éditeur sectoriel A | 4,59 milliards USD (2026) | Utilise une définition plus large des revenus à la sortie d'usine pour l'ensemble des ingrédients à base d'algues, mais le mix de catégories et le calendrier s'alignent sur une logique d'année de base différente, ce qui peut compresser la valeur de 2026 par rapport à une construction basée uniquement sur le prix de transfert des ingrédients. |

| Éditeur sectoriel B | 4,50 milliards USD (2025) | Utilise une année de départ différente et un périmètre plus large pouvant inclure des méthodes de production supplémentaires et des applications connexes, de sorte que la valeur à court terme varie selon ce qui est comptabilisé comme un ingrédient par rapport à un produit en aval ou un usage énergétique. |

Le tableau montre que le choix de l'année et ce qui est traité comme une vente d'ingrédient sont les deux principales raisons de l'écart entre les valeurs rapportées. En maintenant un périmètre lié à un bassin de demande d'ingrédients clair et en le recoupant avec des signaux commerciaux, de capacité et de prix, le modèle reste transparent et peut être reproduit et mis à jour à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients d'algues ?

Le marché des ingrédients d'algues est évalué à 6,77 milliards USD en 2026 et devrait atteindre 10,43 milliards USD d'ici 2031.

Quels sont les facteurs qui stimulent la croissance rapide du marché des ingrédients d'algues ?

La forte demande d'huiles oméga-3 durables, les avancées dans la technologie des photobioréacteurs fermés qui réduisent les coûts, et un flux régulier d'approbations réglementaires pour les usages alimentaires, d'alimentation animale et pharmaceutiques sont les principaux moteurs du TCAC projeté de 9,04 % sur la période 2026-2031.

Quelle région domine les ventes actuelles et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec 41,88 % des revenus de 2025 grâce à l'aquaculture à grande échelle et à l'algoculture, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide à 11,65 % jusqu'en 2031.

Pourquoi les acides gras oméga sont-ils si importants dans le secteur des ingrédients d'algues ?

Les acides gras oméga ont capté 38,72 % des revenus de 2025 et progressent à un TCAC de 11,18 % car le DHA et l'EPA d'origine algale offrent une haute biodisponibilité, une compatibilité végane et une absence de contaminants marins, les rendant populaires dans les compléments alimentaires, les préparations pour nourrissons et l'alimentation aquacole.

Dernière mise à jour de la page le: