Taille et part du marché de l'énergie éolienne en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

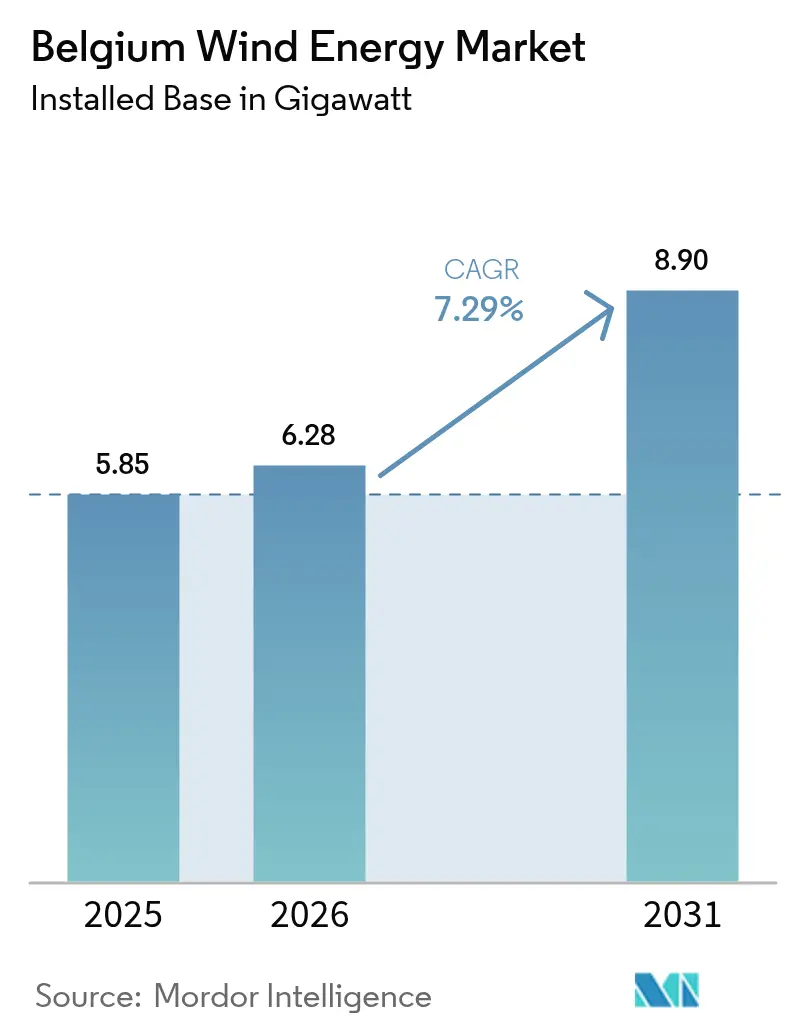

| Taille du marché de l'année de base (2025) | 5.85 gigawatt |

| Volume du Marché (2026) | 6.28 gigawatt |

| Volume du Marché (2031) | 8.9 gigawatt |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Belgique par Mordor Intelligence

Le marché de l'énergie éolienne en Belgique devrait progresser de 5,85 gigawatts en 2025 à 6,28 gigawatts en 2026 et atteindre 8,9 gigawatts d'ici 2031 à un CAGR de 7,29 % sur la période 2026-2031.

Le développement en mer dans la zone Princess Elisabeth constitue le cœur de cette expansion, soutenu par des contrats pour différence bilatéraux, 682 millions d'EUR d'aides d'État approuvées et une future île énergétique artificielle qui consolide les raccordements au réseau.[1]Commission européenne, "Aides d'État : La Commission approuve un plan belge de 682 millions d'euros pour soutenir l'énergie éolienne en mer," ec.europa.eu Les interconnecteurs transfrontaliers tels que Nautilus et le LionLink prévu permettent d'acheminer la production excédentaire vers les marchés britannique et néerlandais à prix premium, augmentant les recettes des projets pendant les périodes de fort vent.[2]Ofgem, "Nautilus Interconnector Project Approval", ofgem.gov.uk Les acheteurs industriels du corridor pétrochimique Anvers-Gand concluent des contrats d'achat d'électricité d'entreprise de plusieurs gigawattheures qui soutiennent les décisions d'investissement et réduisent l'exposition aux fluctuations des prix de marché.[3]Borealis, "Corporate Power Purchase Agreements and Sustainability Initiatives", borealisgroup.com Par ailleurs, le repowering terrestre avec des turbines de 6 MW et plus double la production sur les sites existants et aide la Belgique à surmonter les contraintes d'utilisation des terres dans la Flandre densément peuplée.

Points clés du rapport

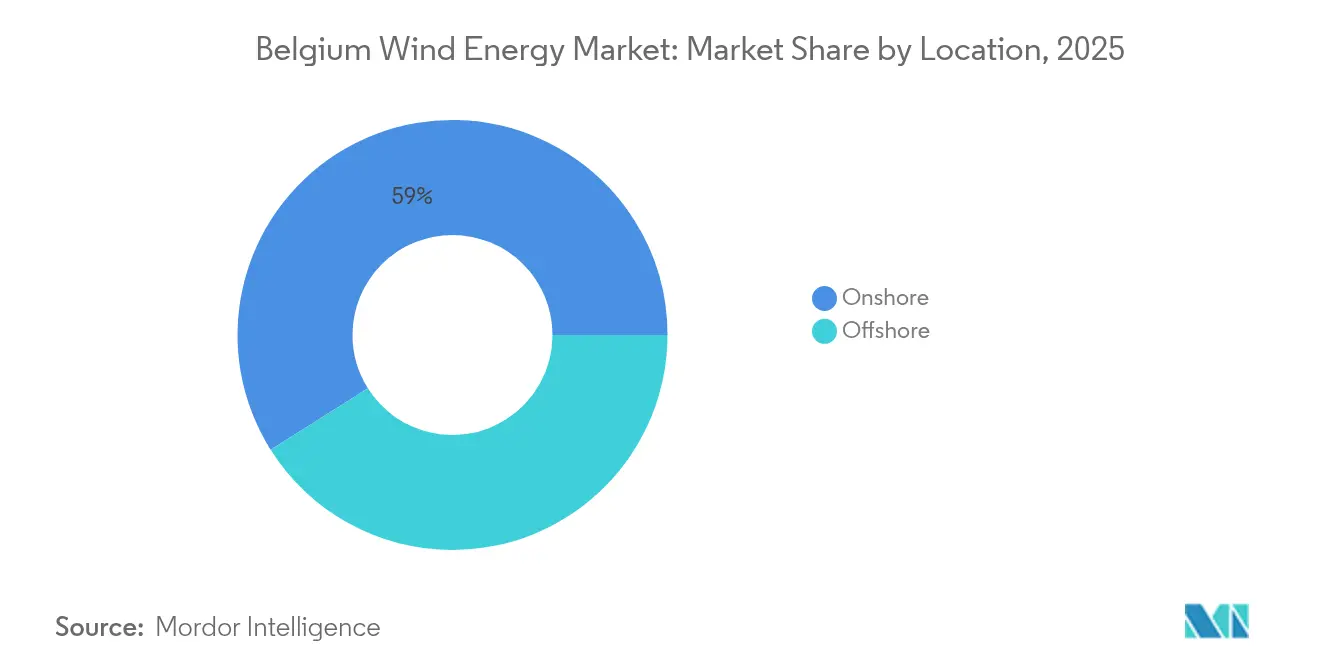

- Par localisation, les installations terrestres représentaient 58,95 % de la capacité en 2025, tandis que les ajouts en mer devraient afficher un CAGR de 9,05 % jusqu'en 2031, remodelant ainsi le marché de l'énergie éolienne en Belgique.

- Par capacité de turbines, la plage de 3 à 6 MW était en tête avec 43,55 % de la part du marché de l'énergie éolienne en Belgique en 2025, tandis que les turbines supérieures à 6 MW sont en bonne voie pour atteindre un CAGR de 15,17 % jusqu'en 2031.

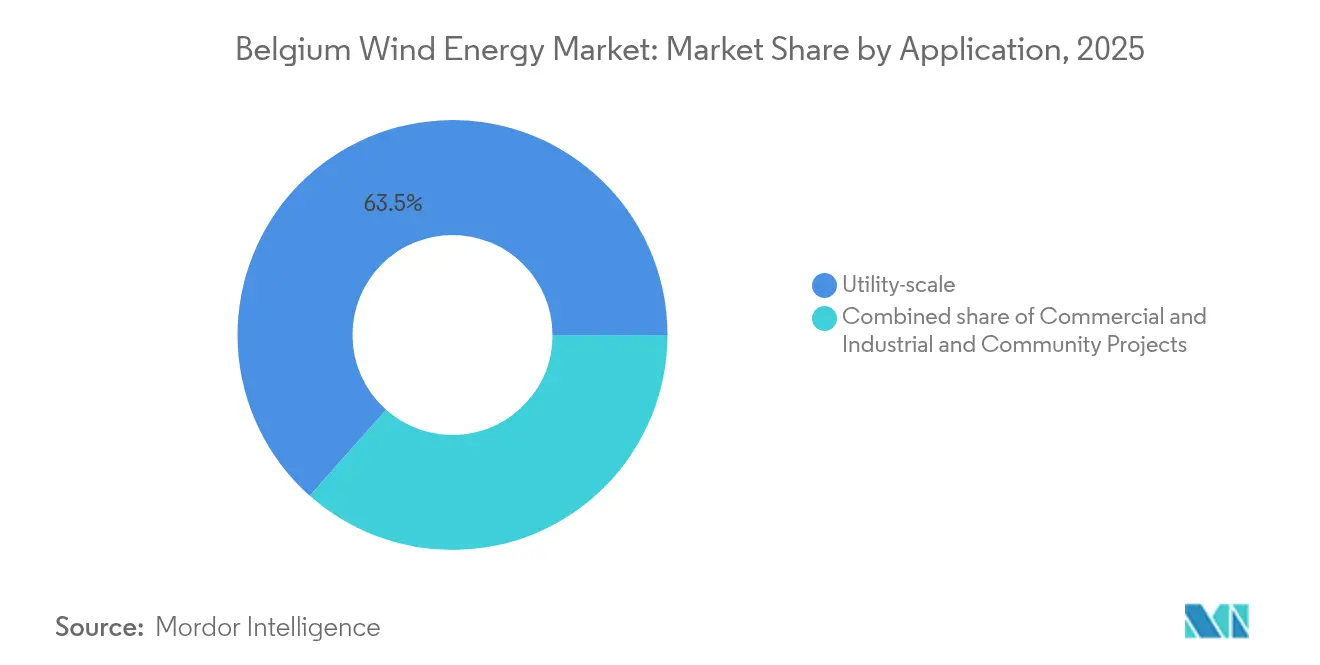

- Par application, les actifs à l'échelle des services publics représentaient 63,45 % de la taille du marché de l'énergie éolienne en Belgique en 2025 et devraient se développer à un CAGR de 9,55 % sur la période de référence.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie éolienne en Belgique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les objectifs de l'UE en matière d'énergies renouvelables pour 2030 et 2040 accélèrent le développement en mer | 1.8% | National, avec concentration dans les zones offshore de la mer du Nord belge | Moyen terme (2 à 4 ans) |

| Les interconnecteurs Belgique-Royaume-Uni Nautilus et LionLink ouvrent de nouveaux gisements de revenus à l'exportation | 1.2% | National, avec impact principal sur les projets offshore de la zone Princess Elisabeth | Moyen terme (2 à 4 ans) |

| Les contrats d'achat d'électricité d'entreprise issus des clusters pétrochimiques de Flandre réduisent le risque des projets | 0.9% | Flandre, avec concentration dans les corridors industriels d'Anvers et de Gand | Court terme (≤ 2 ans) |

| Le repowering des parcs terrestres de plus de 20 ans stimule les ajouts de MW | 0.8% | National, avec forte concentration dans les zones éoliennes historiques de Flandre et de Wallonie | Court terme (≤ 2 ans) |

| La demande en hydrogène vert au port d'Anvers-Bruges apporte une certitude supplémentaire en matière de débouchés | 1.1% | Flandre, avec répercussions sur les développeurs éoliens en mer alimentant les électrolyseurs | Moyen terme (2 à 4 ans) |

| Les hubs d'îles énergétiques en mer du Nord financés par l'UE réduisent le coût actualisé de l'énergie après 2027 | 0.7% | Mer du Nord belge, avec bénéfices s'étendant à tous les développeurs de la zone Princess Elisabeth | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de l'UE en matière d'énergies renouvelables pour 2030 et 2040 accélèrent le développement éolien en mer

La Belgique doit contribuer au mandat de l'UE visant à sourcer 42,5 % de l'énergie finale à partir des énergies renouvelables d'ici 2030, positionnant l'éolien en mer comme l'option la plus rapidement évolutive dans un pays disposant d'une superficie terrestre limitée.[4]Banque européenne d'investissement, "Princess Elisabeth Island Financing and Offshore Wind Support", eib.org La zone Princess Elisabeth de 3,5 GW a obtenu son autorisation environnementale en 2024 et s'appuiera sur une île énergétique artificielle qui regroupe des sous-stations, réduisant les coûts de transmission par mégawatt à moins de 50 EUR par MWh après 2027, selon les études de faisabilité fédérales. Une décision de la Cour constitutionnelle en octobre 2024 autorise désormais les turbines dans les zones agricoles si les critères spatiaux sont respectés, débloquant les demandes de repowering terrestre en suspens. La nouvelle législation sur les ' zones d'implantation prioritaires ', actuellement en débat régional, promet une procédure d'autorisation de 12 mois pour les zones pré-désignées, bien que les délais varient entre la Flandre et la Wallonie. Collectivement, ces outils politiques compriment les cycles de développement et élargissent le potentiel de capacité adressable du marché de l'énergie éolienne belge.

Les interconnecteurs Belgique-Royaume-Uni Nautilus et LionLink ouvrent de nouveaux gisements de revenus à l'exportation

La liaison à courant continu haute tension Nautilus de 1,4 GW reliera l'île Princess Elisabeth au Suffolk, complétant la liaison Nemo de 1,0 GW pour créer un corridor d'exportation de 2,4 GW vers le Royaume-Uni. L'approbation d'Ofgem en novembre 2024 a déplacé le point d'atterrissage afin de minimiser les coûts de contrainte réseau de plus de 50 %. LionLink, une route distincte de 1,8 GW vers les Pays-Bas, est en cours de planification. Ces liaisons permettent aux producteurs belges d'arbitrer les écarts de prix au lendemain, améliorant les taux de rendement interne des projets jusqu'à deux points de pourcentage. L'optionnalité d'exportation accrue atténue également le délestage local pendant les heures venteuses à faible demande, renforçant la viabilité économique de parcs offshore plus importants sur le marché de l'énergie éolienne belge.

Les contrats d'achat d'électricité d'entreprise issus des clusters pétrochimiques de Flandre réduisent le risque des projets

Les objectifs de décarbonation industrielle engendrent des contrats d'achat d'électricité à long terme qui protègent les actifs éoliens de la volatilité du marché. Borealis seul s'est engagé à acheter 900 GWh par an auprès de la ferme Vleemo à partir de 2026, réduisant les émissions de 155 000 tCO₂e par an. INEOS et Aspiravi ont ajouté des contrats en couches couvrant 150 GWh supplémentaires. Les structures à prix fixe ou à prix plancher répondent aux exigences des prêteurs en matière de flux de trésorerie prévisibles et permettent un financement au bilan plutôt que des modèles de financement de projet. Le corridor Anvers-Gand peut absorber jusqu'à 2 GW de capacité supplémentaire sans solliciter les liaisons d'exportation, lissant les revenus pour les développeurs terrestres proches du littoral et offshore au sein du marché de l'énergie éolienne belge.

La demande en hydrogène vert au port d'Anvers-Bruges apporte une certitude supplémentaire en matière de débouchés

L'électrolyseur SeaH2Land de 1 GW d'Ørsted est directement relié à 2 GW de turbines offshore, acheminant l'hydrogène via un pipeline dédié de 45 km vers la Belgique et les Pays-Bas. L'unité de 25 MW d'Hyoffwind sera le premier électrolyseur commercial de Flandre d'ici 2026. L'installation ENHANCE d'Air Liquide a bénéficié d'une subvention de l'UE de 110 millions d'EUR pour craquer l'ammoniac importé afin de produire de l'hydrogène, réduisant les émissions de 300 000 t par an. Un réseau d'hydrogène à l'échelle du port, prévu pour 2026, permettra une infrastructure partagée et une flexibilité d'exportation. La co-localisation avec les points d'atterrissage des câbles éoliens augmente les facteurs de charge des turbines et diversifie les revenus, sous-tendant la trajectoire de croissance du marché de l'énergie éolienne belge.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Congestion du réseau et risque de délestage en Flandre | -0.7% | Flandre, avec une pression aiguë dans les corridors de transmission de Flandre occidentale et d'Anvers | Court terme (≤ 2 ans) |

| Délais prolongés de planification spatiale et d'obtention des permis | -0.5% | National, avec des retards plus longs en Flandre (2 à 3 ans) qu'en Wallonie (1 à 2 ans) | Moyen terme (2 à 4 ans) |

| Capacité limitée de navires pour monopieux et pose de câbles en Belgique | -0.4% | Mer du Nord belge, avec des contraintes de chaîne d'approvisionnement affectant le calendrier de construction de la zone Princess Elisabeth | Moyen terme (2 à 4 ans) |

| La hausse des prix des enchères de concessions de fonds marins comprime les taux de rendement interne des développeurs | -0.3% | Mer du Nord belge, avec impact principal sur les soumissionnaires de la zone Princess Elisabeth | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risque de délestage en Flandre

Le réseau d'Elia approche de la saturation à mesure que les nouvelles ressources solaires et éoliennes dépassent les mises à niveau du réseau, entraînant des avertissements de délestage pendant les périodes de transition printanières et automnales venteuses. Le corridor Ventilus de 2,2 milliards d'EUR, retardé à 2028-2029, permettra à terme d'acheminer 3,5 GW d'énergie offshore vers l'intérieur des terres, mais n'offre aucun soulagement à court terme. Les attributions de batteries totalisant 357 MW en 2024, dont le système de 25 MW/75 MWh d'Anvers de TotalEnergies, sont trop faibles pour absorber les pics de plusieurs gigawatts. Jusqu'à l'arrivée des renforcements du réseau principal, les développeurs font face à des pertes de revenus et les prêteurs appliquent des primes de risque plus élevées, freinant les perspectives de croissance du marché de l'énergie éolienne belge.

Délais prolongés de planification spatiale et d'obtention des permis

Le régime fédéral-régional fragmenté de la Belgique prolonge les approbations : la Flandre nécessite en moyenne 2 à 3 ans pour les dossiers terrestres, contre 1 à 2 ans en Wallonie. Les règles fragmentées sur le bruit, les distances de recul et le scintillement des ombres compliquent le repowering même sur les sites existants. Les projets offshore doivent naviguer à travers les zones militaires et les aires de conservation ; une étude du WWF de 2024 a averti que la Belgique pourrait ne pas atteindre ses objectifs éoliens 2040 sans empiéter sur les eaux protégées. Les retards augmentent les coûts de financement et reportent les flux de revenus, pesant sur les rendements des développeurs sur le marché de l'énergie éolienne belge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation : la montée en puissance de l'offshore rééquilibre la dominance historique du terrestre

La taille du marché de l'énergie éolienne belge pour les projets offshore atteindra 4,04 GW d'ici 2031, réduisant la part terrestre qui s'établissait à 58,95 % en 2025. Des facteurs de charge offshore plus élevés de 45 à 50 % surpassent la plage typique terrestre de 25 à 30 %, tandis que l'île énergétique artificielle réduit les coûts de raccordement au réseau et prend en charge des turbines de 15 MW et plus telles que la Siemens Gamesa SG 14-236 DD. Le repowering reste le levier terrestre dominant, car les parcs construits avant 2005 remplacent des machines de moins de 2 MW par des unités Vestas V172-7,2 MW qui triplent la production sur les emplacements existants. La dépendance à l'offshore atténue également les conflits d'utilisation des terres dans la Flandre peuplée, bien qu'elle introduise des goulets d'étranglement liés aux navires et aux câbles sous-marins, abordés par les ajouts de flotte de DEME et Jan De Nul.

La croissance rapide de l'offshore modifie la composition des revenus. Les interconnecteurs acheminent l'énergie excédentaire vers les réseaux britannique et néerlandais à prix plus élevés, modérant la cannibalisation des prix belges. Les coûts d'assurance pour les actifs offshore restent plus élevés, mais les contrats pour différence bilatéraux limitent l'exposition à la baisse. Le repowering terrestre bénéficie de délais de construction plus courts et tire parti des nœuds de réseau existants, réduisant le coût d'investissement par MW. Collectivement, le développement à double trajectoire soutient la conformité nationale aux objectifs de l'UE et renforce la confiance à long terme des investisseurs dans le marché de l'énergie éolienne belge.

Par capacité de turbines : le segment supérieur à 6 MW capte la croissance offshore et du repowering

Les turbines de plus de 6 MW ont affiché un CAGR de 15,17 % dans les prévisions 2026-2031 à mesure que les développeurs déploient les plateformes Vestas V236-15,0 MW et Siemens Gamesa SG 14-236 DD, chacune capable de produire 80 GWh par an. La classe de 3 à 6 MW détenait encore 43,55 % de la capacité installée en 2025, reflétant les parcs offshore antérieurs tels que Northwind et les parcs terrestres mis en service après 2012. Les rotors plus grands réduisent le coût actualisé de l'énergie jusqu'à 15 % et diminuent le nombre de fondations par GW, entraînant des frais de maintenance moindres. À terre, les machines de 6 à 8 MW telles que la Nordex N163/6.X maximisent le rendement sans déclencher de restrictions aéronautiques.

Le parc de turbines de moins de 3 MW se réduit à mesure que les propriétaires démantèlent des machines vieillissantes approchant de leur fin de vie. La valeur de récupération des aimants en terres rares et de l'acier des tours compense les coûts de démantèlement, accélérant les cycles de remplacement. La concurrence entre les fabricants de turbines s'intensifie : la plateforme Haliade-X 14 MW de GE est en compétition dans les eaux néerlandaises voisines, faisant pression sur les prix pour les appels d'offres belges. Combinée à des contrats pour différence favorables, la migration entre classes de capacité accélère la parité des coûts avec la production au gaz, renforçant la vague de modernisation au sein du marché de l'énergie éolienne belge.

Par application : la dominance à l'échelle des services publics reflète le pipeline offshore et de repowering

Les parcs à l'échelle des services publics représentaient 63,45 % de la capacité en 2025 et progresseront à un CAGR de 9,55 % jusqu'en 2031, reflétant l'élan du pipeline offshore et les grands clusters de repowering terrestre dépassant 20 MW. Le seul appel d'offres Lot 1 ajoute 700 MW sous des contrats pour différence à prix fixe plus 1 milliard d'EUR de financement de la Banque européenne d'investissement, soulignant l'effet d'échelle qui favorise un faible coût du capital. Les acheteurs commerciaux et industriels précontractent de plus en plus des portions de ces parcs dans le cadre de contrats d'achat d'électricité d'entreprise en accès géré, combinant des revenus de gros et bilatéraux.

Les projets communautaires, principalement en Wallonie, occupent une niche de 1 à 5 MW soutenue par le co-investissement municipal et les tarifs de rachat régionaux, mais se heurtent à des plafonds de financement en raison de la faiblesse des bilans. Le mécanisme de rémunération de capacité d'Elia permet désormais les hybrides éolien-stockage, illustrés par la batterie de 25 MW/75 MWh de TotalEnergies co-implantée avec des parcs éoliens à Anvers. À mesure que le Mécanisme d'ajustement carbone aux frontières de l'UE prendra effet après 2026, les fabricants locaux devraient augmenter leurs approvisionnements en énergies renouvelables, stimulant les courbes de demande industrielle au sein du marché de l'énergie éolienne belge.

Analyse géographique

Le plateau de la mer du Nord belge accueille tous les parcs offshore existants et absorbera la zone Princess Elisabeth de 3,5 GW, rendue possible par une île artificielle soutenue par l'UE qui réduit considérablement les coûts de câblage des collecteurs et héberge les stations de conversion pour la liaison Nautilus. Des facteurs de charge supérieurs à 45 % sous-tendent des coûts actualisés compétitifs et créent des marges d'exportation excédentaires. La tension sur les chaînes d'approvisionnement persiste, mais les contractants nationaux DEME et Jan De Nul élargissent leurs flottes de pose de câbles, avec l'arrivée en 2026 du navire Fleeming Jenkin d'une capacité de charge de 28 000 tonnes.

La Flandre reste le moteur terrestre de la Belgique, mais est confrontée à la rareté des terres et à des règles strictes d'implantation. Le repowering des parcs plus anciens avec des machines de 6 MW et plus offre un vecteur de croissance sans nouvelles emprises, aidant le marché de l'énergie éolienne belge à maintenir son élan malgré les contraintes spatiales. La ceinture pétrochimique Anvers-Gand ancre des contrats d'achat d'électricité d'entreprise dépassant 1 100 GWh par an depuis 2024, fournissant des revenus de couverture contre la volatilité des prix de l'électricité. Les goulets d'étranglement du réseau risquent toutefois de provoquer des délestages jusqu'à la mise en service du corridor haute tension Ventilus en fin de décennie.

La Wallonie, avec des normes de recul et de bruit plus permissives, traite les permis terrestres en 12 à 24 mois et bénéficie du renforcement Boucle du Hainaut de 1,3 milliard d'EUR qui relie les énergies renouvelables du sud au réseau national d'ici 2030. Les coopératives communautaires s'appuient sur les tarifs de rachat régionaux pour construire de petits clusters, enrichissant la propriété locale tout en contribuant à des volumes supplémentaires sur le marché de l'énergie éolienne belge. Bien que les vitesses de vent soient inférieures à celles des zones côtières, l'abondance des terres et la rapidité des approbations compensent partiellement l'écart de ressources, maintenant un déploiement national équilibré.

Paysage concurrentiel

La concentration du marché est modérée, menée par un groupe de développeurs internationaux et de consortiums nationaux qui dominent les concessions offshore tandis que les actifs terrestres restent plus fragmentés. Parkwind, soutenu par JERA, contrôle des participations dans des parcs historiques et lorgne désormais des appels d'offres français, indiquant une diversification au-delà de sa base nationale. Engie s'est engagé à investir 4 milliards d'EUR dans l'infrastructure belge d'ici 2030 et soumissionne dans les enchères de la zone Princess Elisabeth, intégrant des portefeuilles d'énergies renouvelables à ses initiatives de réseau et d'hydrogène. Le projet SeaH2Land d'Ørsted illustre l'intégration verticale, associant 2 GW d'éolien à un électrolyseur de 1 GW pour sécuriser la demande et améliorer la bancabilité.

La capacité d'installation est un autre domaine de compétition. DEME a affiché un chiffre d'affaires offshore de 2 milliards d'EUR en 2024 après avoir racheté Havfram pour renforcer ses capacités de levage lourd, tandis que Jan De Nul a commandé deux poseurs de câbles XL et décroché des contrats sur les projets Hornsea 3, Nordlicht et Fengmiao, élargissant ses revenus au-delà de la Belgique. La rivalité entre fabricants de turbines se concentre sur les machines de 15 MW et plus : Vestas a conclu un accord-cadre conditionnel de 1 GW en Europe du Nord, et Siemens Gamesa teste un prototype à entraînement direct de 21 MW, chacun visant les attributions de la zone Princess Elisabeth.

Les niches émergentes comprennent les hybrides éolien-solaire flottants dans le cadre du projet pilote SWiM, soutenu par des subventions du Fonds de transition énergétique, et le craquage d'ammoniac vert mené par Air Liquide. Des acteurs nationaux plus modestes tels qu'Aspiravi ont élargi leurs portefeuilles en acquérant une participation de 30 % dans Northwind, signalant une consolidation continue des actifs. Le régime de contrats pour différence bilatéraux de la Belgique plafonne la hausse mais garantit des prix planchers, favorisant les services publics solides au bilan et les fonds d'infrastructure, et façonnant un comportement d'enchère prudent sur le marché de l'énergie éolienne belge.

Leaders du secteur de l'énergie éolienne en Belgique

Parkwind NV

Engie Electrabel SA

Otary RS NV

Eneco Wind Belgium / Northwind

Storm Management NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vestas a décroché plusieurs commandes de repowering en Belgique pour sa plateforme V172-7,2 MW.

- Janvier 2025 : Jan De Nul a remporté le contrat de câblage pour les projets allemands Nordlicht 1 & 2, élargissant ainsi son pipeline européen.

- Décembre 2024 : Jan De Nul a décroché le premier contrat de câblage pour l'éolien flottant en France, s'étendant à des segments émergents.

- Novembre 2024 : La Belgique a ouvert l'appel d'offres Lot 1 de 700 MW de la zone Princess Elisabeth avec l'approbation d'aides d'État de 682 millions d'EUR.

- Novembre 2024 : Ofgem a approuvé l'interconnecteur Nautilus de 1,4 GW reliant la Belgique et le Royaume-Uni.

- Octobre 2024 : DEME a remporté un contrat de câblage de 150 à 300 millions d'EUR pour OranjeWind aux Pays-Bas.

Périmètre du rapport sur le marché de l'énergie éolienne en Belgique

Le marché de l'énergie éolienne désigne l'utilisation des ressources éoliennes pour la production d'électricité. L'énergie éolienne est captée par des turbines éoliennes qui canalisent la puissance du vent pour produire de l'électricité. Une turbine éolienne est composée de trois pales : un rotor et un générateur. L'électricité produite par une turbine éolienne est injectée dans le réseau pour être consommée par l'utilisateur final.

Le marché belge de l'énergie éolienne est segmenté par localisation de déploiement, comprenant le déploiement terrestre et en mer, par capacité de turbines couvrant jusqu'à 3 MW, de 3 à 6 MW et supérieure à 6 MW, par application selon les catégories services publics, commercial et industriel, et projets communautaires, ainsi que par composant (analyse qualitative uniquement).

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Supérieure à 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et multiplicateur |

| Bilan de système |

| Par localisation | Terrestre |

| En mer | |

| Par capacité de turbines | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Supérieure à 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et multiplicateur | |

| Bilan de système |

Questions clés auxquelles répond le rapport

Quelle est la capacité éolienne installée en Belgique aujourd'hui et quelle sera-t-elle d'ici 2031 ?

La capacité a atteint 6,28 GW en 2026 et devrait progresser jusqu'à 8,9 GW d'ici 2031, impliquant un CAGR de 7,29 %.

Quelle initiative unique contribue le plus au futur développement offshore ?

La zone Princess Elisabeth de 3,5 GW, soutenue par des contrats pour différence bilatéraux et une île énergétique artificielle, constitue l'essentiel des nouveaux ajouts offshore.

Comment les contrats d'achat d'électricité d'entreprise influencent-ils les nouveaux projets ?

Les acheteurs pétrochimiques du corridor Anvers-Gand ont conclu plus de 1 100 GWh de contrats d'achat d'électricité annuels depuis 2024, offrant aux développeurs des revenus à long terme bancables.

Quelle mise à niveau du réseau est essentielle pour éviter le délestage des nouveaux parcs éoliens ?

Le corridor haute tension Ventilus d'Elia, d'un coût de 2,2 milliards d'EUR, prévu pour 2028-2029, acheminera 3,5 GW d'énergie offshore vers l'intérieur des terres et atténuera la congestion en Flandre.

Quelle classe de taille de turbines gagne les parts les plus rapides en Belgique ?

Les machines d'une puissance supérieure à 6 MW, menées par les Vestas V236-15 MW et Siemens Gamesa SG 14-236 DD, progressent à un CAGR de 15,17 % jusqu'en 2031.

Quels sont les acteurs clés façonnant la dynamique concurrentielle ?

Les développeurs internationaux tels qu'Ørsted, Engie, Parkwind-JERA, et les contractants DEME et Jan De Nul dominent les concessions offshore actuelles et à venir.

Dernière mise à jour de la page le: