Taille et part du marché de l'énergie solaire en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

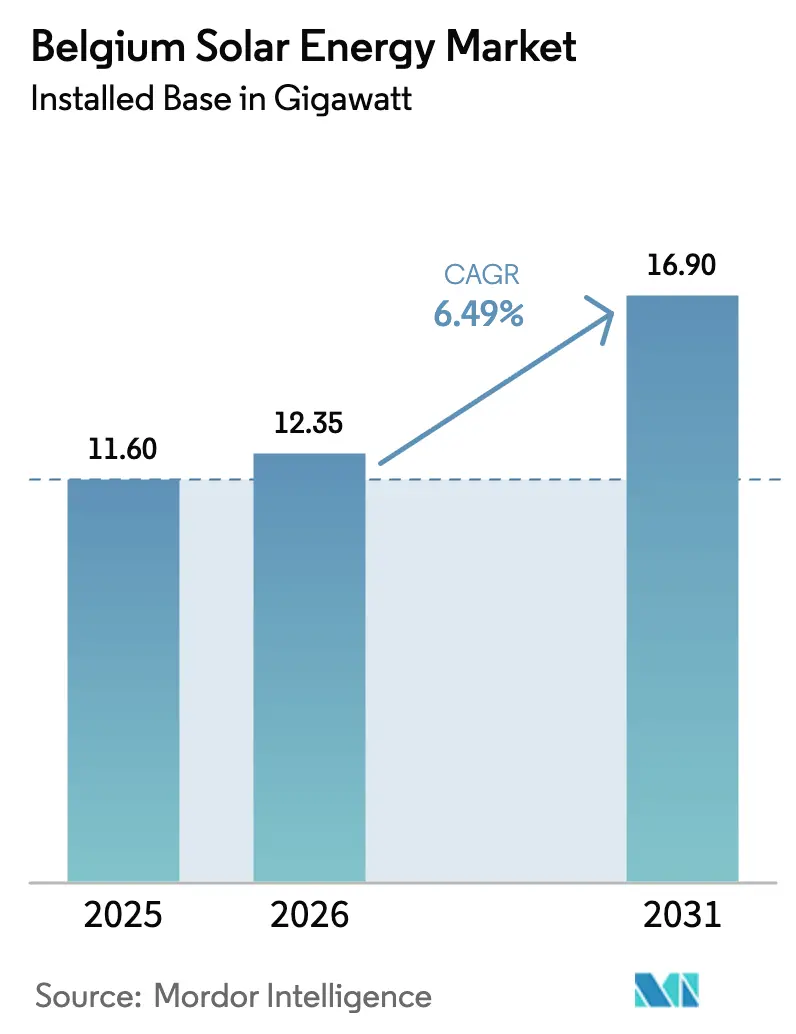

| Taille du marché de l'année de base (2025) | 11.60 gigawatt |

| Volume du Marché (2026) | 12.35 gigawatt |

| Volume du Marché (2031) | 16.90 gigawatt |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Belgique par Mordor Intelligence

La taille du marché de l'énergie solaire en Belgique devrait passer de 11,60 gigawatts en 2025 à 12,35 gigawatts en 2026, et atteindre 16,9 gigawatts d'ici 2031 à un TCAC de 6,49 % sur la période 2026-2031.

L'expansion découle du rééquilibrage post-résidentiel vers les toitures commerciales et industrielles (C&I) et les parcs à l'échelle utilitaire, soutenu par des déductions fiscales de 30 % à 40 % sur les actifs renouvelables et l'obligation flamande imposant aux grands consommateurs d'énergie d'installer des panneaux photovoltaïques. Les prix des équipements ont chuté de 35 % en 2024, réduisant les marges des entreprises de construction, d'ingénierie et d'approvisionnement (EPC) tout en augmentant les rendements des projets pour les acheteurs corporatifs. Les avertissements de gestion du réseau émis par Elia concernant l'écrêtement printanier, associés aux tarifs basés sur la capacité, accélèrent les investissements dans le stockage et les outils d'autoconsommation. L'intensité concurrentielle est élevée, car les contractants EPC nationaux font face aux services publics paneuropéens et aux fournisseurs asiatiques à faible coût.

Principaux enseignements du rapport

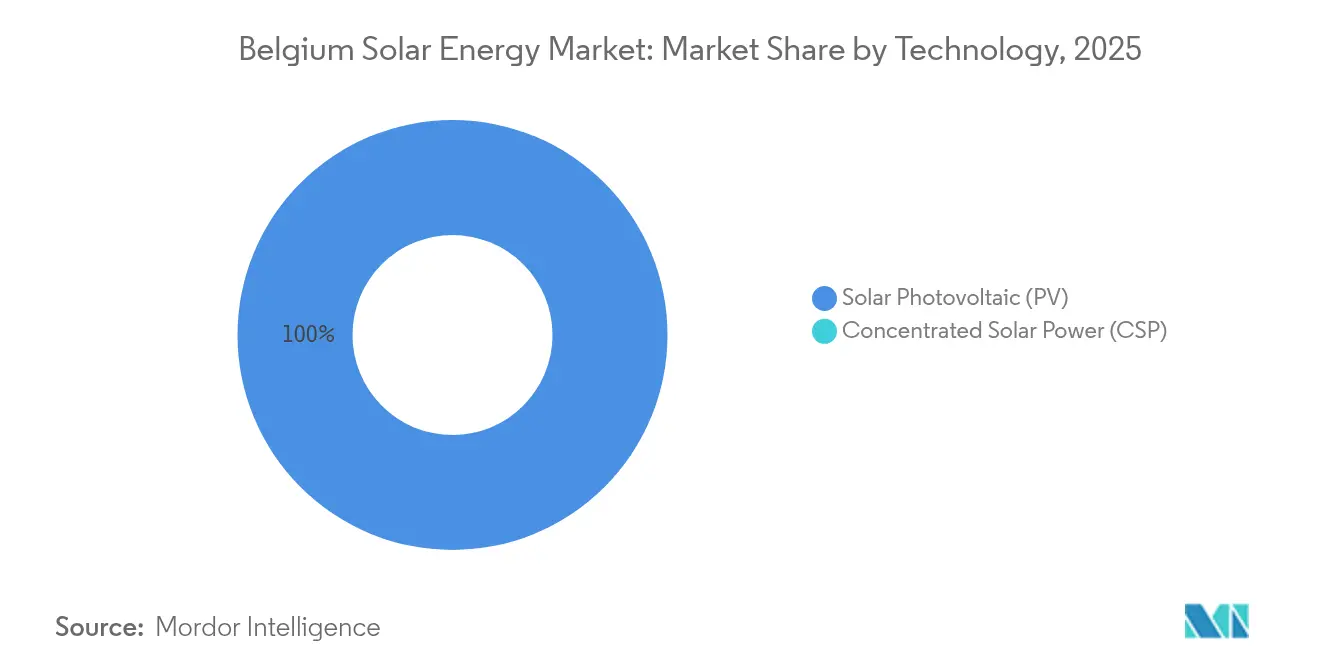

- Par technologie, le photovoltaïque solaire a capté 100,00 % des installations en 2025 et devrait croître à un TCAC de 6,52 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 99,10 % de la taille du marché de l'énergie solaire en Belgique en 2025, et les applications hors réseau devraient s'étendre à un TCAC de 9,88 % jusqu'en 2031.

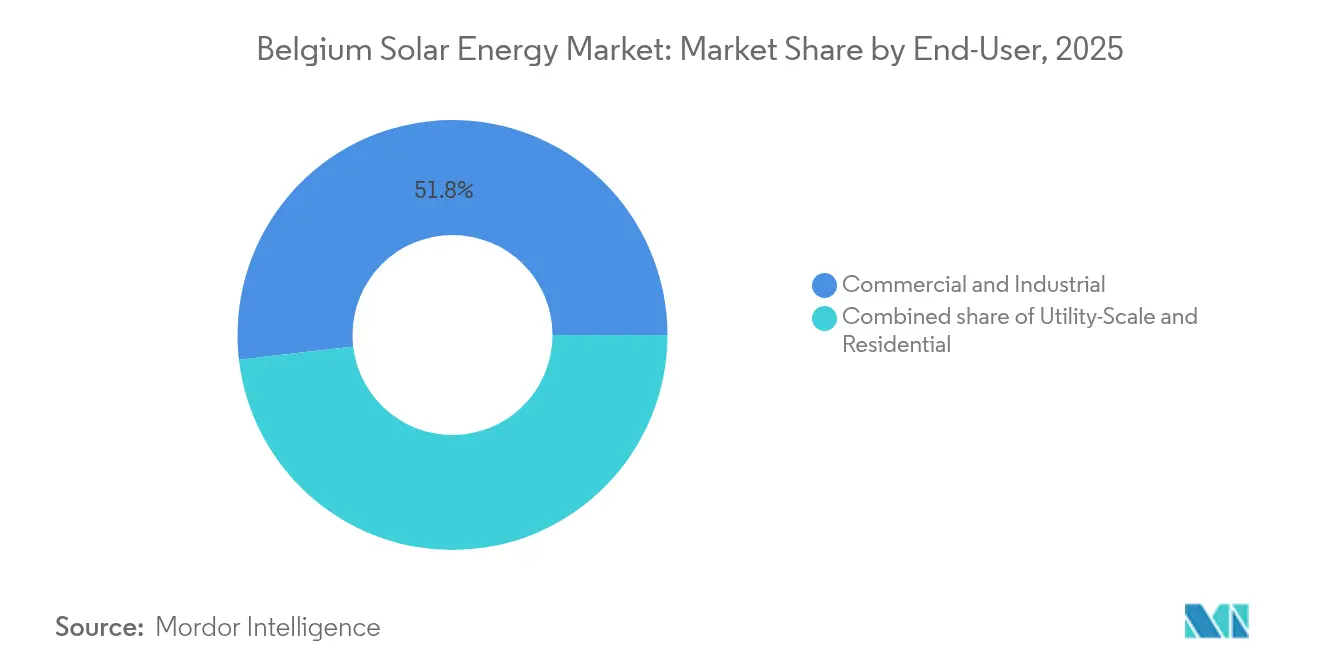

- Par utilisateur final, les installations commerciales et industrielles étaient en tête avec 51,83 % de la part du marché de l'énergie solaire en Belgique en 2025, tandis que les projets à l'échelle utilitaire devraient progresser à un TCAC de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction de la TVA sur le solaire en toiture et essor des prêts verts | +1.2% | Flandre, Bruxelles ; adoption limitée en Wallonie | Court terme (≤ 2 ans) |

| Objectifs européens et nationaux en matière d'énergies renouvelables pour 2030 | +1.5% | National ; la Wallonie et Bruxelles montrent la voie | Long terme (≥ 4 ans) |

| Forte baisse des prix des modules après 2023 | +1.8% | National, débordement transfrontalier | Moyen terme (2-4 ans) |

| Déploiement des compteurs intelligents permettant des tarifs dynamiques | +0.9% | Zones pilotes en Flandre et à Bruxelles | Moyen terme (2-4 ans) |

| Effet d'héritage des subventions pour batteries résidentielles | +0.6% | Flandre | Court terme (≤ 2 ans) |

| Densification de la fibre optique jusqu'au domicile | +0.4% | Flandre urbaine, Bruxelles ; Wallonie rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction de la TVA sur le solaire en toiture et essor des prêts verts

La Belgique continue d'appliquer une TVA réduite de 6 % sur les systèmes de toiture rénovés pour les logements de plus de 10 ans, atténuant ainsi la suppression du taux de 0 % sur les nouvelles constructions qui a expiré en 2024. Les banques régionales et les coopératives de crédit proposent des lignes de financement vert dédiées qui réduisent de 1 à 1,5 point de pourcentage les taux de crédit habituels, rendant de nombreux projets commerciaux et industriels positifs en termes de flux de trésorerie dès le premier jour.[1]BNP Paribas Fortis, "Green Loan Programs", bnpparibasfortis.be La déduction pour investissement de 2025 permettant aux entreprises de déduire de leur revenu imposable 30 % à 40 % du coût des actifs renouvelables fait passer les acquisitions des contrats de location-exploitation à la propriété directe, consolidant ainsi le pouvoir d'achat des entreprises. La Flandre, qui dispose de vastes toitures industrielles denses, capte une part disproportionnée de cet avantage fiscal ; le pipeline wallon repose davantage sur les appels d'offres par contrats à prix différentiel (CfD), pour lesquels le traitement de la TVA est sans objet. Les dispositifs d'achat groupé en Flandre orientale ont agrégé 14 000 installations depuis 2019, réduisant les coûts indirects de 12 % à 18 % par rapport aux transactions à acheteur unique.

Objectifs européens et nationaux en matière d'énergies renouvelables pour 2030

Le Plan national énergie-climat de la Belgique s'engage à réduire les émissions de gaz à effet de serre de 47 % par rapport à 2005 d'ici 2030, tandis que la Flandre ne vise que 40 %, introduisant une dissonance politique qui complique la planification interrégionale du réseau.[2]Commission européenne, "Directive sur les énergies renouvelables III", ec.europa.eu La directive européenne sur les énergies renouvelables III impose à chaque État membre d'atteindre 42,5 % d'énergies renouvelables dans la consommation finale d'énergie d'ici 2030, obligeant la Belgique à réaliser en moyenne environ 1,2 GW d'ajouts solaires par an, compte tenu des retards dans la sortie du nucléaire et des goulots d'étranglement dans l'éolien offshore. Le pivot wallon des certificats verts vers des CfD compétitifs d'ici 2028 est conforme aux règles européennes en matière d'aides d'État, mais impose un risque lié à la courbe d'apprentissage aux développeurs.[3]Gouvernement wallon, "Green Certificate Phase-Out", energie.wallonie.be Bruxelles maintient un modèle de facturation nette qui conserve des crédits au prix de gros pour les prosommateurs, mais plafonne la taille des systèmes à 10 kW. L'étude Perspective 2050 d'EnergyVille indique que 40 GW de solaire sont indispensables d'ici le milieu du siècle, signalant un besoin de quadrupler la capacité par rapport aux 10,77 GW installés en 2024.

Forte baisse des prix des modules après 2023

Les prix au comptant des modules en silicium cristallin ont chuté de 35 % en 2024, les producteurs chinois ayant liquidé les stocks constitués lors de la surabondance de polysilicium de 2023, s'établissant à 0,09-0,13 EUR/Wc.[4]SolarPower Europe, "European Module Price Trends", solarpowereurope.org Bien que les marges EPC se soient réduites de 200 à 300 points de base, les acheteurs corporatifs ont vu leurs taux de rendement interne augmenter de 1,5 à 2 points de pourcentage, déclenchant une hausse des contrats d'achat d'électricité à long terme. La décision de la Commission européenne de mettre fin aux droits antidumping en septembre 2025 va intensifier la concurrence et exercer une pression sur le seul fabricant de panneaux belge, BelgaSolar, qui a ajouté une ligne de 50 MWc en 2024. L'usine d'assemblage de 500 MW prévue en Wallonie, dont la mise en service est prévue pour 2025, aura besoin de clauses de contenu local ou de crédits au titre du mécanisme d'ajustement carbone aux frontières pour protéger ses marges. Les conceptions avancées de type n TOPCon et à jonction hétérogène représentent désormais plus de 60 % des importations, ce qui signifie que la différenciation tourne autour des garanties et de la fiabilité des livraisons plutôt que du seul rendement de conversion.[5]VITO, "TOPCon et HJT Cell Research", vito.be

Déploiement des compteurs intelligents permettant des tarifs dynamiques

Fluvius a déjà installé 4,4 millions de compteurs numériques et vise à convertir les 403 000 prosommateurs restants en 2025. Les tarifs basés sur la capacité introduits en 2023 appliquent des charges sur l'injection et le soutirage en pointe, pénalisant les exportations en milieu de journée et incitant les clients à s'orienter vers des batteries ou des charges flexibles. Les tarifs à heures creuses et heures de pointe prévus pour 2026 tarifient l'électricité hors pointe à 0,08-0,12 EUR/kWh et les pointes du soir à 0,25-0,35 EUR/kWh. La plateforme PICASSO d'Elia, opérationnelle depuis 2024, permet déjà aux agrégateurs d'échanger des batteries résidentielles groupées sur des marchés d'équilibrage d'une valeur de 40 à 60 EUR/MWh. L'opérateur wallon ORES accuse un retard de 3 à 5 ans sur la courbe des compteurs numériques, ce qui signifie que les avantages de la tarification dynamique arriveront plus tard dans le sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau de distribution et risque d'écrêtement | −1.4% | Zones à forte pénétration en Flandre, cœur de Bruxelles | Moyen terme (2-4 ans) |

| Suppression progressive de la compensation nette et du soutien par certificats verts | −1.1% | Flandre et Wallonie | Court terme (≤ 2 ans) |

| Montée des partis politiques anti-écologistes | −0.5% | Arène politique flamande | Long terme (≥ 4 ans) |

| Incertitude liée au mécanisme d'ajustement carbone aux frontières de l'UE et aux mesures antidumping sur les modules chinois | −0.7% | National ; exposition industrielle en Wallonie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau de distribution et risque d'écrêtement

Elia prévoit que la production solaire pourrait dépasser la demande de 1,5 à 2 GW lors des journées ensoleillées de printemps en 2025, déclenchant des ordres d'écrêtement. Fluvius indemnise les producteurs de plus de 10 kW à hauteur de 0,06-0,08 EUR/kWh, mais les petits prosommateurs ne sont pas indemnisés, soulevant des questions d'équité. On estime qu'environ 1,2 à 1,5 milliard d'EUR de renforcement du réseau sont nécessaires avant 2030, mais la récupération tarifaire est politiquement sensible. ORES fait face à des contraintes parallèles sur les transformateurs près de Liège et de Charleroi, obligeant les développeurs à cofinancer des modernisations de sous-stations à hauteur de 0,5 à 1,5 million d'EUR. En l'absence d'une tarification marginale par localisation, les capitaux continuent d'affluer vers des zones saturées, entravant un développement efficace.

Suppression progressive de la compensation nette et des certificats verts

La Flandre a supprimé la compensation nette pour ses 403 000 derniers prosommateurs en 2025, passant de l'équivalent du tarif de détail à des crédits au prix de gros de 0,04-0,06 EUR/kWh. La Wallonie a mis fin à la compensation nette en 2023 et supprimera progressivement les certificats verts d'ici 2028, exposant les développeurs à un risque purement marchand. Bruxelles maintient le prix de gros plus 0,02 EUR/kWh, mais plafonne la taille des systèmes à 10 kW. Les quotas de certificats des fournisseurs passent de 13 % en 2024 à 9 % d'ici 2030, faisant baisser les prix des certificats de 20 % à 30 %. Les délais de remboursement s'allongent pour les ménages, orientant le marché de l'énergie solaire belge vers les segments commercial et industriel et à l'échelle utilitaire, où les avantages fiscaux et les contrats d'achat d'électricité soutiennent les rendements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Dominance du photovoltaïque, absence du solaire à concentration

La technologie photovoltaïque solaire représentait 100,00 % de la taille du marché de l'énergie solaire en Belgique en 2025 et devrait maintenir une croissance de 6,52 % jusqu'en 2031. Le passage des cellules polycristallines vers les cellules de type n TOPCon et à jonction hétérogène a porté les rendements des modules à 22 %-24 %, surpassant les anciennes lignes multicristallines de 200 à 300 points de base. Les panneaux bifaciaux représentaient environ 40 % des nouvelles constructions à l'échelle utilitaire, ajoutant 10 %-15 % de rendement sur les surfaces réfléchissantes. Les consortiums de recherche et développement nationaux dirigés par VITO, imec et l'Université de Hasselt visent des rendements de tandem supérieurs à 30 % avant 2027, mais l'encapsulation et les limites de plomb imposées par la directive RoHS freinent encore la commercialisation. Le photovoltaïque intégré au bâtiment (BIPV) représentait environ 1 % de la capacité distribuée en 2024 ; l'initiative BIPV4ALL d'imec, lancée en 2024, vise à réduire les coûts des systèmes de 30 % grâce à des fixations standardisées.

La part du marché de l'énergie solaire en Belgique pour le photovoltaïque reste donc absolue, car la topographie plate du pays et l'irradiance modérée rendent l'énergie solaire à concentration non rentable. L'innovation a migré des plaquettes de silicium vers les composants de l'équilibre des systèmes, tels que les cadres composites légers et les feuilles arrière recyclables, permettant aux entreprises EPC de protéger leurs marges dans un environnement de marchandisation inexorable des modules.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de réseau : Hégémonie du connecté au réseau, accélération de la niche hors réseau

Les projets connectés au réseau contrôlaient 99,10 % du marché de l'énergie solaire en Belgique en 2025. Les centres de charge urbains denses, les procédures de raccordement simples et les politiques historiques d'injection ont encouragé la dépendance au réseau, mais les charges de capacité et les avertissements d'écrêtement incitent les développeurs à co-implanter du stockage ou à concevoir des fonctionnalités d'îlotage. Les systèmes hors réseau, bien que peu nombreux, devraient croître de 9,88 % par an jusqu'en 2031, car les opérateurs de télécommunications, d'agriculture et d'informatique en périphérie valorisent la résilience plutôt que les revenus d'exportation. Proximus avait installé plus de 500 micro-sites solaires couplés à des batteries d'ici 2024, réalisant chacun une économie de 500 à 800 EUR par an sur le diesel et la maintenance. Dans les fermes reculées de Wallonie, les pompes solaires suppriment des tranchées de transmission coûtant de 15 000 à 25 000 EUR par kilomètre.

Au sein de la croissance connectée au réseau, les toitures commerciales et industrielles flamandes dominent, car le mandat de consommation de 1 GWh déclenche 300 à 400 MW d'approvisionnement rapide. Les développeurs à l'échelle utilitaire font face à des files d'attente de raccordement de 18 à 24 mois dans les nœuds flamands saturés et se tournent donc vers la Wallonie, où la capacité des transformateurs reste disponible. Les nouveaux actifs à l'échelle utilitaire intègrent désormais des batteries co-implantées pour éviter l'écrêtement en milieu de journée et tirer parti des pointes du soir, brouillant la frontière entre les micro-réseaux connectés au réseau et les micro-réseaux hybrides.

Par utilisateur final : Leadership commercial et industriel, essor à l'échelle utilitaire

Les toitures commerciales et industrielles ont capté 51,83 % de la part du marché de l'énergie solaire en Belgique en 2025, grâce aux avantages fiscaux et au mandat flamand imposant des pénalités de 400 EUR par kWc manquant. L'adoption résidentielle a chuté de 60 % depuis la suppression de la compensation nette, mais les ménages existants équipés de batteries atteignent encore des délais de remboursement de 7 à 9 ans dans le cadre des tarifs de capacité. Les projets à l'échelle utilitaire enregistreront le TCAC le plus rapide à 8,52 %, car la Wallonie passe des certificats verts aux CfD, et les contrats d'achat d'électricité d'entreprise garantissent des flux de revenus sur 15 à 20 ans.

Les contrats d'achat d'électricité d'entreprise se multiplient : Google a contracté 118 MW avec Engie en 2024, tandis qu'AB InBev couvre 250 GWh de demande par un accord virtuel transfrontalier avec ENGIE. Les bâtiments publics consommant plus de 250 MWh par an devront installer des panneaux solaires d'ici 2026 en Flandre, entraînant les écoles, universités et hôpitaux dans le processus d'approvisionnement. La rareté des terres motive des projets agrivoltaïques tels que la démonstration SYMBIOSYST, où des panneaux surélevés protègent les betteraves sucrières tout en produisant de l'électricité propre.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Flandre représentait environ 64,35 % des installations en 2025, dépassant 7,46 GW et 842 Wc par habitant de pénétration, la plus élevée au monde en dehors de l'Australie. Les constructions annuelles sont attendues entre 600 et 700 MW, une modération par rapport aux pics de 1 GW par an de 2021-2023, mais suffisante pour atteindre l'objectif régional de 10 GW pour 2030. La couverture complète des compteurs intelligents (4,4 millions d'appareils) positionne la Flandre comme un bac à sable pour l'agrégation de batteries ; la plateforme PICASSO d'Elia inscrit déjà des flottes résidentielles à des prix d'équilibrage de 40 à 60 EUR/MWh.

La Wallonie détenait 30,55 % de la capacité et se tourne vers le solaire à l'échelle utilitaire associé à la production locale de modules dans le cadre d'une usine d'assemblage de 500 MW. Le projet HELIOS de 90 000 panneaux près de Liège et les projets pilotes agrivoltaïques dans le corridor de Charleroi illustrent la combinaison de sites industriels reconvertis et agricoles disponibles. Les développeurs doivent cependant contribuer au financement de sous-stations coûtant de 0,5 à 1,5 million d'EUR, car ORES ne dispose pas de la marge tarifaire nécessaire pour des modernisations rapides. La densité de population plus faible rend l'utilisation duale des terres plus attrayante, avec des panneaux surélevés permettant les cultures ou le pâturage en dessous.

Bruxelles a contribué à hauteur de 5,10 % du parc installé, entravée par l'architecture protégée et les limites de charge des toitures. La capitale s'appuie sur la production extra-territoriale, comme le parc de 37 MWc à l'aéroport d'Ostende-Bruges en Flandre occidentale, dont la mise en service est prévue pour 2026. Les contraintes patrimoniales confinent la croissance des toitures aux quartiers commerciaux modernes et aux équipements publics. La région maintient le soutien à la facturation nette, préservant des rendements résidentiels modestes mais plafonnant l'échelle des systèmes à 10 kW.

Les flux d'énergie interrégionaux sont importants : la Belgique reste bien interconnectée avec la France, les Pays-Bas et l'Allemagne, réduisant la fréquence des écrêtements en exportant la production excédentaire de milieu de journée vers ELIA. Malgré cela, l'alerte de surproduction printanière 2025 d'Elia montre que la coordination régionale doit s'approfondir. Des prototypes de panneaux photovoltaïques flottants en mer du Nord (SWiM) pourraient débloquer 500 MW à 1 GW d'ici 2030, sous réserve de l'approbation de la planification spatiale maritime.

Paysage concurrentiel

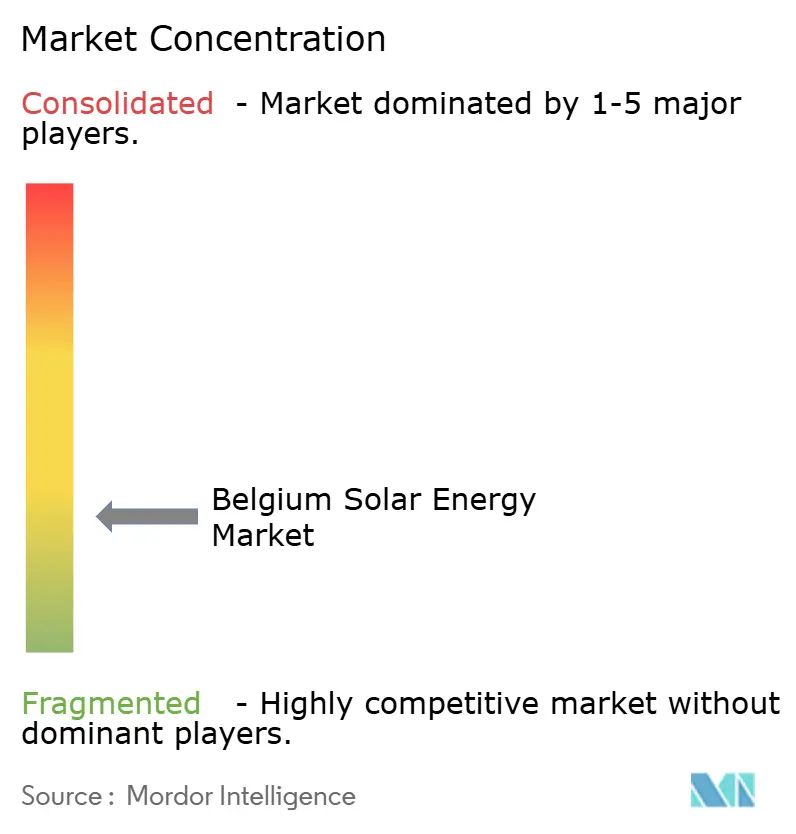

Le marché de l'énergie solaire en Belgique présente une concentration modérée. Engie Electrabel et EDF Luminus contrôlent ensemble environ 20 % à 25 % de la capacité utilitaire et grande C&I, complétés par les entreprises EPC Enerdeal, Soltech et 3E qui dominent les segments inférieurs à 5 MW. Les fabricants de modules chinois JinkoSolar, Canadian Solar et Trina Solar approvisionnent plus de 70 % des panneaux, tirant parti d'avantages de coûts de 30 % à 40 % par rapport à la production européenne. Les onduleurs opposent les leaders européens SMA et Fronius aux entrants chinois Sungrow et Huawei, les conceptions hybrides revendiquant 35 % à 40 % des déploiements commerciaux et industriels.

Sur le plan stratégique, l'intégration verticale se développe : Engie regroupe 300 MW de photovoltaïque avec 200 MW / 800 MWh de stockage pour fournir des tranches d'énergie renouvelable ferme aux entreprises ENGIE. Les coopératives telles qu'Ecopower proposent des participations communautaires, illustrées par un parc de 4,7 MWc à la base militaire de Peutie au service de 60 000 membres. Le logiciel est le nouveau rempart concurrentiel ; la plateforme de gestion d'actifs basée sur l'intelligence artificielle de 3E, qui surveille plus de 2 GW en Belgique, prédit les événements d'écrêtement et optimise le dispatch pour augmenter les rendements de 3 % à 5 %. La conformité aux normes de test de modules IEC 61215 et de gestion de l'énergie ISO 50001 est désormais systématiquement demandée dans les appels d'offres de contrats d'achat d'électricité, favorisant les fournisseurs disposant d'un contrôle qualité robuste.

Les niches à explorer incluent le photovoltaïque intégré au bâtiment, où BIPV4ALL d'imec vise une réduction des coûts de 30 %, et l'agrivoltaïque, où les projets pilotes SYMBIOSYST et HyPErFarm prouvent que les panneaux surélevés peuvent coexister avec les cultures céréalières. Par ailleurs, le règlement européen sur l'industrie zéro émission nette pourrait canaliser des incitations vers la fabrication nationale, offrant des bouées de sauvetage à BelgaSolar et à la ligne de 500 MW prévue en Wallonie.

Leaders du secteur de l'énergie solaire en Belgique

Engie Electrabel

EDF Luminus

Eneco Belgium

7C Solarparken AG

Orka Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Giga Storage a étendu la batterie Green Turtle à Dilsen-Stokkem à 700 MW/2 800 MWh, avec une construction prévue de 2025 à 2028, créant ainsi le plus grand actif de stockage d'Europe.

- Janvier 2025 : Engie Electrabel a mis sous tension une batterie de 200 MW / 800 MWh à Vilvoorde et une toiture légère de 2,3 MW sur le site SABIC de Genk.

- Décembre 2024 : TotalEnergies a mis en service une batterie de 25 MW / 75 MWh à Feluy, dont la pleine exploitation est prévue pour fin 2025.

- Novembre 2024 : L'aéroport international d'Ostende-Bruges a accordé à EnergyVision un contrat de 35 millions d'EUR pour un parc solaire de 37 MWc avec intégration de batterie, prévu pour 2026.

- Octobre 2024 : La Flandre a enregistré sa millionième installation photovoltaïque, dépassant 7 GW cumulés et réaffirmant un objectif de 10 GW pour 2030.

- Septembre 2024 : La Wallonie a annoncé une ligne de modules de 500 MW pour une mise en service en 2025 dans le cadre du règlement sur l'industrie zéro émission nette.

Périmètre du rapport sur le marché de l'énergie solaire en Belgique

L'énergie solaire est la lumière et la chaleur rayonnantes provenant du Soleil, exploitées grâce à diverses technologies telles que l'énergie solaire pour produire de l'électricité, l'énergie thermique solaire (y compris le chauffe-eau solaire) et l'architecture solaire. Le rapport propose le dimensionnement du marché et les prévisions pour chaque segment sur la base de la capacité installée (en MW). Le rapport sur le marché de l'énergie solaire en Belgique comprend :

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro-onduleurs) |

| Systèmes de montage et de suivi |

| Équilibre des systèmes et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro-onduleurs) | |

| Systèmes de montage et de suivi | |

| Équilibre des systèmes et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de l'énergie solaire en Belgique devrait-il croître entre 2026 et 2031 ?

La capacité installée devrait passer de 12,35 GW à 16,9 GW à un TCAC de 6,49 %.

Quel segment d'utilisateurs domine la capacité actuelle ?

Les toitures commerciales et industrielles détenaient 51,83 % de la part du marché de l'énergie solaire en Belgique en 2025.

Quelle politique a le plus d'impact sur l'économie des projets résidentiels ?

La suppression de la compensation nette en Flandre en 2025 a remplacé les crédits au tarif de détail par des paiements au prix de gros, prolongeant les délais de remboursement à 7-9 ans.

Qui fournit la majorité des modules solaires en Belgique ?

Les entreprises chinoises telles que JinkoSolar, Canadian Solar et Trina Solar livrent plus de 70 % des panneaux.

Comment les problèmes de congestion du réseau sont-ils atténués ?

Elia émet des avertissements d'écrêtement, Fluvius indemnise les grands parcs, et les développeurs co-implantent des batteries tandis que 1,2 à 1,5 milliard d'EUR de modernisations sont prévus.

La fabrication nationale est-elle en expansion ?

Oui, la Wallonie ouvrira une ligne de modules de 500 MW en 2025 et BelgaSolar a ajouté une ligne d'économie circulaire de 50 MWc en 2024.

Dernière mise à jour de la page le: