Taille et Part du Marché des Systèmes Inertiels Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.43 Milliards de dollars |

| Taille du Marché (2031) | 5.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

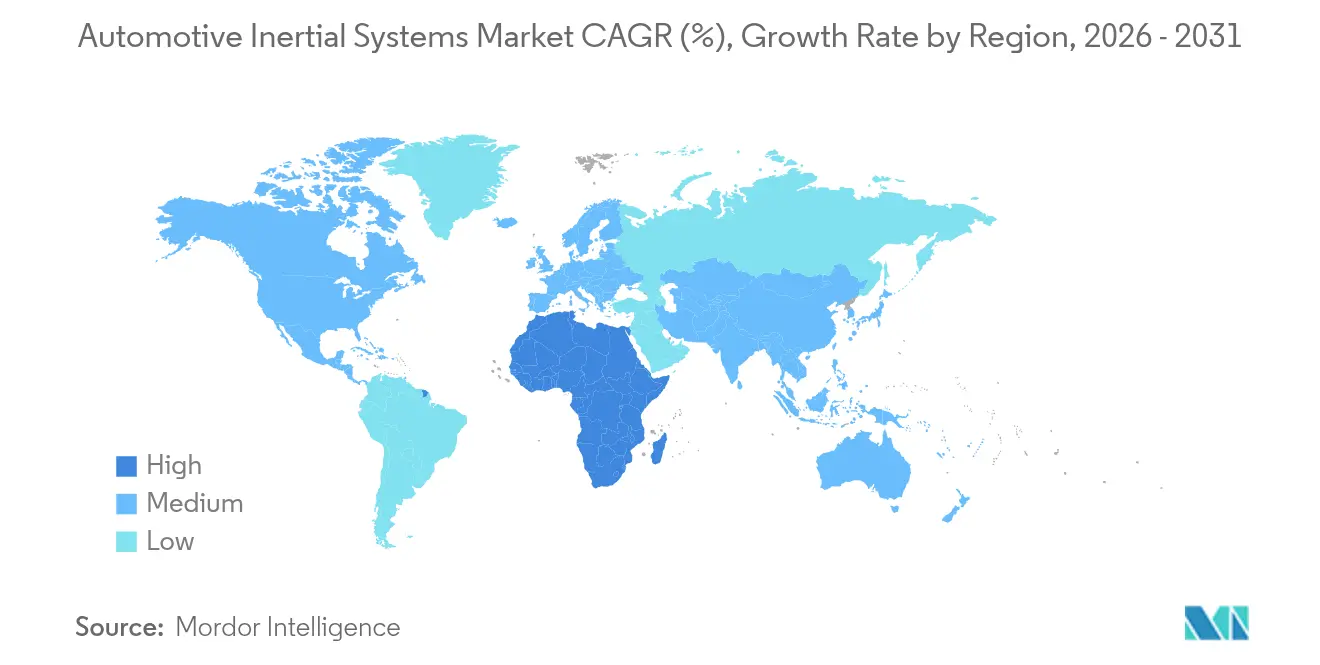

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Inertiels Automobiles par Mordor Intelligence

La taille du marché des systèmes inertiels automobiles devrait croître de 3,11 milliards USD en 2025 à 3,43 milliards USD en 2026 et devrait atteindre 5,61 milliards USD d'ici 2031 à un CAGR de 10,31 % sur la période 2026-2031. Les législations obligatoires sur le contrôle électronique de stabilité (ESC) sur chaque continent majeur, la généralisation des fonctions d'aide à la conduite de niveau 2+, et la migration vers des tailles de plaquettes plus grandes dans la fabrication de MEMS élargissent collectivement les volumes unitaires annuels et compriment les courbes de coûts. Les constructeurs automobiles remplacent les capteurs à axe unique par des unités de mesure inertielle (IMU) à six axes pour simplifier les agencements de cartes et réduire les budgets d'étalonnage, tandis que le passage des fabricants de puces des plaquettes de 8 pouces aux plaquettes de 12 pouces augmente le débit et réduit de moitié la variation de polarisation au niveau de la puce. L'Asie-Pacifique contribue à la plus grande part des revenus, soutenue par la norme GB 21670 de la Chine et le Programme d'Évaluation de la Sécurité des Nouveaux Véhicules Bharat de l'Inde, tandis que l'Afrique enregistre le rythme de croissance le plus rapide grâce aux incitations du Programme de Production et de Développement Automobile d'Afrique du Sud. Le risque concurrentiel est centré sur deux partenaires de fonderie, Taiwan Semiconductor Manufacturing Company et GlobalFoundries, ce qui accroît l'exposition aux défaillances à point unique pour les chaînes d'approvisionnement en MEMS.

Principaux Points à Retenir du Rapport

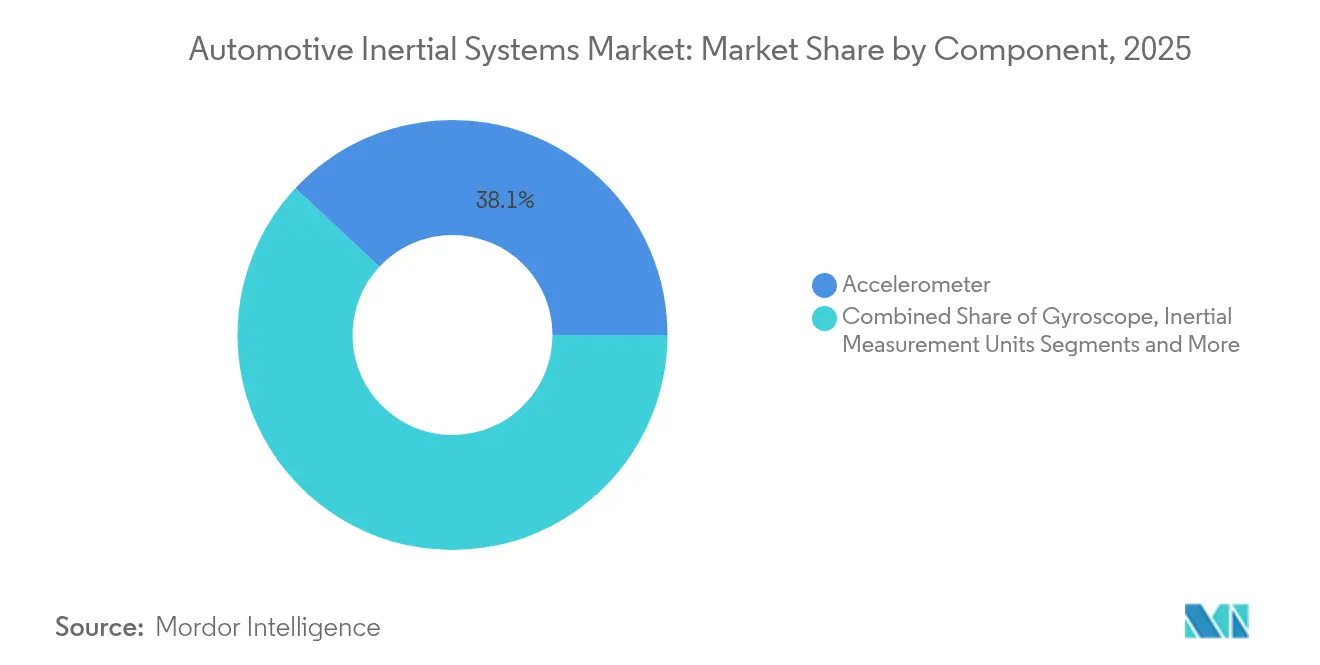

- Par composant, les accéléromètres ont été en tête avec 38,05 % de la part du marché des systèmes inertiels automobiles en 2025, tandis que les unités de mesure inertielle devraient afficher le CAGR le plus rapide de 12,34 % d'ici 2031.

- Par type de véhicule, les voitures particulières ont conservé 54,60 % de la part du marché des systèmes inertiels automobiles en 2025, tandis que les machines hors route devraient progresser à un CAGR de 11,10 % jusqu'en 2031.

- Par technologie, les dispositifs MEMS représentaient 64,25 % de la part du marché des systèmes inertiels automobiles en 2025 et sont en voie d'atteindre un CAGR de 11,63 % sur la période de prévision.

- Par application, le contrôle électronique de stabilité a capté 40,55 % de la part du marché des systèmes inertiels automobiles en 2025, tandis que les systèmes d'aide à la conduite avancés devraient se développer à un CAGR de 11,05 % jusqu'en 2031.

- Par canal de vente, les systèmes équipés d'origine ont dominé avec 78,90 % de la part du marché des systèmes inertiels automobiles en 2025, mais l'après-vente est prêt pour un CAGR de 11,92 % en raison des rétrofits pilotés par les assurances.

- Par géographie, l'Asie-Pacifique a capté 43,20 % de la part du marché des systèmes inertiels automobiles en 2025, tandis que l'Afrique devrait connaître une croissance à un CAGR de 10,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes Inertiels Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Avancées dans les Procédés de Fabrication MEMS | +2.3% | Mondial (centres de fonderie à Taïwan et au Japon) | Moyen terme (2-4 ans) |

| Adoption Croissante des Unités de Mesure Inertielle dans les ADAS | +2.8% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Augmentation des Niveaux d'Autonomie des Véhicules dans les Voitures Particulières | +1.9% | Amérique du Nord, Europe, certains marchés Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande Croissante de Machines Agricoles de Précision | +1.2% | Amérique du Nord, Europe, Brésil, Australie | Moyen terme (2-4 ans) |

| Mandats de Sécurité Stricts sur l'ESC | +2.1% | Mondial avec adoption rapide en Inde, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Émergence d'IMU à État Solide à Faible Coût pour les Deux-Roues | +0.8% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les Procédés de Fabrication MEMS

L'encapsulation au niveau de la plaquette combinée aux vias traversants en silicium réduit l'empreinte des gyroscopes MEMS de 40 % par rapport aux dispositifs de 2024, permettant aux fournisseurs de rang 1 de placer des IMU redondants à l'intérieur de contrôleurs de domaine ADAS compacts sans reconcevoir les cartes multicouches.[1]Bureau de presse de STMicroelectronics, "Lancement de l'IMU Six-Axes LSM6DSV32X," STMicroelectronics, st.com La transition vers le silicium de 12 pouces dans les usines taïwanaises réduit le coût unitaire de 28 % tout en doublant les démarrages de plaquettes, un facteur clé pour atteindre l'objectif de nomenclature inférieure à 10 milliards USD que de nombreux constructeurs automobiles stipulent pour les véhicules d'entrée de gamme. L'intégration co-intégrée ThELMA de Bosch, combinant MEMS et CMOS, élimine les parasites des fils de liaison et augmente la bande passante de dix fois à 10 kHz, débloquant des cas d'utilisation de suspension active qui nécessitaient auparavant des équipements électroniques discrets encombrants. Le rendement reste toutefois tributaire de la densité de défauts de gravure profonde ; si les défauts dépassent 0,1 cm⁻², la qualification automobile devient non économique. La poursuite des investissements en capital dans l'encapsulation sous vide au niveau de la plaquette devrait réduire la pression des cavités en dessous de 1 Pa, stabilisant ainsi le facteur de qualité et la polarisation lors des profils de crash à forte accélération G.

Adoption Croissante des Unités de Mesure Inertielle dans les ADAS

Les fonctions d'aide à la conduite telles que le freinage d'urgence automatique et le maintien de voie combinent désormais les données IMU à six axes avec les flux vidéo et radar à 400 Hz pour des estimations précises du mouvement propre du véhicule. Le protocole 2025 d'Euro NCAP n'accorde des points complets que lorsque les accélérations latérales restent inférieures à 0,3 g lors des manœuvres d'urgence, un seuil qui n'est viable qu'avec un retour en boucle fermée de l'IMU. L'intégration d'accéléromètres et de gyroscopes discrets dans des IMU unifiés réduit de 8 à 12 USD la nomenclature et élimine deux étapes d'étalonnage distinctes, accélérant ainsi l'adoption, même dans les voitures compactes sensibles aux coûts. La règle d'enregistrement des données GB/T 38186 de la Chine impose aux véhicules de niveau 2+ d'enregistrer les signaux IMU à un minimum de 100 Hz, établissant ainsi un niveau de performance de base qui favorise les fournisseurs de solutions livrant des modules entièrement caractérisés.

Augmentation des Niveaux d'Autonomie des Véhicules dans les Voitures Particulières

Les déploiements de niveau 3 de Mercedes-Benz et BMW en 2024 reposent sur des réseaux d'IMU redondants répondant aux règles de fonctionnement en mode dégradé ASIL-D d'ISO 26262. Les dispositifs de qualité tactique, tels que le HG4930 de Honeywell International Inc., offrent une stabilité de polarisation de 0,5 °/h, maintenant les erreurs de navigation à l'estime en dessous de 50 m après 10 minutes de coupure GNSS, un seuil critique dans les canyons urbains denses. Les classes de performance J3216 de la SAE fixent une polarisation maximale de 1 °/h pour le niveau 3, guidant les spécifications d'approvisionnement et incitant les fabricants de puces à viser des prix inférieurs à 100 USD à ce niveau de performance. La sixième génération de plateforme de taxi robotisé de Waymo démontre comment le couplage d'IMU à haute stabilité avec des nuages de points lidar réduit la dérive de localisation en dessous de 10 cm par kilomètre. La pression sur les coûts persiste car les pièces de qualité tactique existantes dépassent 500 USD, stimulant la R&D sur les résonateurs en carbure de silicium et l'encapsulation sous vide au niveau de la plaquette pour réduire l'écart prix-performance.

Mandats de Sécurité Stricts sur le Contrôle Électronique de Stabilité

L'Inde, la Turquie et la Commission Économique des Nations Unies pour l'Europe ont toutes adopté de nouvelles directives ESC en 2024, couvrant les camions lourds, les autobus et même les tracteurs à grande vitesse. La NHTSA a élargi la Norme Fédérale de Sécurité des Véhicules à Moteur 136 pour inclure les camions de classe 8, obligeant les flottes à rétrofiter des ESC équipés d'IMU pour l'année modèle 2025. Le coût d'entrée de gamme est tombé en dessous de 150 USD pour un ensemble modulateur intégré et capteur à six axes, permettant aux équipementiers d'inscrire l'ESC comme équipement de série plutôt qu'optionnel. La vague réglementaire bénéficie particulièrement aux fournisseurs proposant des modules pré-étalonnés, car les rétrofits de flottes s'effectuent souvent en dehors des environnements d'usine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coûts d'Étalonnage Élevés pour les Applications Critiques pour la Sécurité | −1.4% | Mondial, charge plus lourde pour les équipementiers à faible volume | Court terme (≤ 2 ans) |

| Dérive du Signal des Capteurs Limitant la Précision de Navigation à Long Terme | −1.1% | Mondial, particulièrement aiguë dans les corridors urbains sans GNSS | Moyen terme (2-4 ans) |

| Concentration de la Chaîne d'Approvisionnement dans Quelques Fonderies MEMS | −0.7% | Exposition mondiale aux risques géopolitiques de Taïwan et du Japon | Long terme (≥ 4 ans) |

| Pression sur les Prix des Accéléromètres Grand Public | -0.3% | Mondial, fort pouvoir de négociation des équipementiers, contrats d'approvisionnement à long terme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Étalonnage Élevés pour les Applications Critiques pour la Sécurité

Les IMU de qualité automobile destinés aux fonctions ASIL-D doivent subir 18 à 24 heures de cycles thermiques multi-axes de −40 °C à +125 °C avec une précision de chambre de 0,1 °C, ajoutant 12 à 18 USD par unité au sortir de l'usine.[2]Équipe d'ingénierie Analog Devices, "Étalonnage des IMU pour les Applications Automobiles," Analog Devices, analog.com La traçabilité ISO 26262 impose la recertification annuelle des bancs d'étalonnage, ce qui peut coûter plus de 30 000 USD, une dépense non négligeable pour les petits fournisseurs de rang 2. Les corrections polynomiales de polarisation en température stockées dans la mémoire non volatile augmentent la complexité du micrologiciel et les cycles de validation de six à neuf mois. L'étalonnage par apprentissage automatique, promettant un débit de deux heures, attend toujours la qualification automobile, retardant le soulagement à court terme.

Dérive du Signal des Capteurs Limitant la Précision de Navigation à Long Terme

L'instabilité de polarisation des gyroscopes MEMS de 5 à 20 °/h provoque des erreurs de navigation à l'estime qui s'amplifient de façon quadratique avec le temps, atteignant 200 à 500 m après 15 minutes de coupure GNSS dans des parkings couverts. Le filtrage de Kalman avec des mises à jour à vitesse nulle réduit cette erreur de moitié, mais nécessite l'arrêt du véhicule pendant plusieurs secondes, une contrainte impraticable dans les tunnels d'autoroute. Continental a constaté que même les dispositifs tactiques de 0,5 °/h dérivent de 150 m après 20 min, obligeant les équipementiers à doubler la redondance lidar ou caméra. Les pics de gradient thermique de 50 à 100 °/h lors des démarrages à froid dégradent la précision de l'aide au stationnement au moment où les conducteurs attendent le plus l'automatisation sans faille. Les architectures à double IMU atténuent le problème mais doublent le coût des capteurs, tandis que la fusion de la vitesse des roues introduit une sensibilité à la pression des pneus et à la friction de surface.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les IMU Intégrés Consolident l'Espace sur les Cartes

Les accéléromètres détenaient 38,05 % de la part du marché des systèmes inertiels automobiles en 2025, soutenant les déclencheurs d'airbags, la détection de retournement et l'ESC sensible aux coûts. En revanche, les IMU intégrés afficheront un CAGR de 12,34 % à mesure que les constructeurs automobiles fusionnent les canaux d'accéléromètre et de gyroscope dans des boîtiers monolithiques à six axes pour réduire les empreintes des circuits imprimés. Le BHI360 de Bosch couple un empilage MEMS avec un processeur Arm Cortex-M0 qui exécute localement des algorithmes de fusion de capteurs, déchargeant 30 % de la charge de l'unité de commande électronique.

Les gyroscopes autonomes servent désormais des boucles de taux de lacet de niche dans les applications de direction par câble, tandis que les systèmes de navigation inertielle haut de gamme, coûtant plus de 1 000 USD, restent confinés aux pilotes d'autonomie haut de gamme. La migration des accéléromètres discrets vers les IMU reflète les tendances plus larges des semi-conducteurs vers le co-encapsulage, ce qui peut éliminer deux canaux CAN, un régulateur de tension et plusieurs composants passifs par carte, entraînant une réduction de 15 à 20 % du coût du système. Les IMU intégrés remportent donc de plus en plus de victoires en matière de conception malgré la suprématie numérique des accéléromètres sur le marché des systèmes inertiels automobiles.

Par Type de Véhicule : Les Équipements Hors Route Accélèrent l'Adoption des Capteurs

Les voitures particulières représentaient 54,60 % du chiffre d'affaires total en 2025. Cependant, c'est l'équipement de terrassement et agricole guidé avec précision qui connaît la croissance la plus rapide. Les machines hors route devraient se développer à un impressionnant CAGR de 11,10 %. Le système innovant Grade Control de Caterpillar, utilisant des IMU doubles et des récepteurs GNSS, garantit une précision de hauteur de lame à 1 cm, réduisant efficacement les cycles de travail de 25 %.

Pendant ce temps, la technologie Machine Sync de John Deere exploite les données IMU sur le tangage et le roulis, permettant aux chariots à grain de rester à moins de 5 cm des moissonneuses-batteuses lors des transferts. Cette précision contribue à réduire les pertes à la récolte de 3 à 5 %. Komatsu, de son côté, intègre des IMU dans des boucles de contrôle de godet, atteignant une précision de tranchée de 2 cm et réduisant la fatigue de l'opérateur d'un notable 40 %. De telles applications avancées exigent des taux de mise à jour élevés et des conceptions robustes, conduisant à une adoption plus rapide des capteurs, qui dépasse leur utilisation déjà établie dans le secteur des voitures particulières.

Par Technologie : Les MEMS Maintiennent leur Dominance grâce au Coût et à l'Intégration

Les dispositifs MEMS représentaient une part dominante de 64,25 % du chiffre d'affaires du marché des systèmes inertiels automobiles en 2025. Avec des prix unitaires inférieurs à 10 USD et des facteurs de forme compacts inférieurs à 5 mm³, les dispositifs MEMS sont en passe de se développer à un impressionnant CAGR de 11,63 %. Pendant ce temps, les résonateurs en carbure de silicium du LSM6DSV32X repoussent l'enveloppe de densité de bruit à 0,004 °/s/√Hz, comblant l'écart de performance avec des gyroscopes à fibre optique plus coûteux.

Bien que les gyroscopes à fibre optique et à laser en anneau soient privilégiés dans les navettes autonomes et les applications de défense pour leurs impressionnantes stabilités de polarisation inférieures à 0,01 °/h, leur prix élevé, dépassant 5 000 USD, et leur consommation électrique de plus de 10 W en font un luxe. Cependant, des avancées telles que l'encapsulation sous vide au niveau de la plaquette et le dépôt de couche atomique de films piézoélectriques renforcent la dominance des MEMS. Ces innovations ouvrent la voie à la récupération d'énergie passive, éliminant potentiellement le besoin de rails d'alimentation dédiés. Par conséquent, la technologie MEMS s'est fermement établie comme l'étalon-or sur le marché des systèmes inertiels automobiles.

Par Application : Les ADAS Surpassent l'ESC comme Catalyseur de Croissance

Le contrôle électronique de stabilité représentait 40,55 % du total des ventes en 2025. Cependant, les systèmes d'aide à la conduite avancés (ADAS) sont en voie de croître à un impressionnant CAGR de 11,05 %, les positionnant pour surpasser les revenus de l'ESC d'ici 2028. Soulignant les avancées, le MK C2 de freinage par câble de Continental intègre un IMU à six axes dans son bloc hydraulique, atteignant un temps d'arrêt rapide de 100 ms lors du freinage d'urgence automatique.

Les modules de navigation et de navigation à l'estime jouent un rôle crucial dans le maintien de la localisation dans un rayon de 50 m, même après une coupure GNSS de 10 minutes, une caractéristique essentielle pour les parkings automatisés. De plus, les unités de mesure inertielle (IMU) à haute bande passante fonctionnant à 400 Hz facilitent l'amortissement adaptatif, réduisant efficacement le roulis de caisse de 30 % lors de changements de voie brusques. Dans la gestion de l'énergie, les compresseurs électriques eBooster de Bosch utilisent des prévisions d'angle de tangage pour éliminer le délai lors des montées de côte.

Par Canal de Vente : Les Incitations Assurantielles Propulsent les Rétrofits sur le Marché de l'Après-Vente

Les systèmes installés d'origine ont dominé le marché, sécurisant une part substantielle de 78,90 % en 2025. Cette domination souligne l'importance de l'étalonnage en usine et des engagements de garantie qui accompagnent ces systèmes. Pendant ce temps, le marché de l'après-vente est prêt pour une croissance robuste, projetée à un CAGR de 11,92 %. Cette hausse est largement attribuée aux assureurs de flottes en Amérique du Nord et en Europe, qui réduisent les primes de 10 à 15 % pour les camions équipés de modules ESC rétrofités.

Bosch a introduit un kit de rétrofit enfichable révolutionnaire, conçu pour les camions anciens. Ce kit, qui peut être installé en seulement huit heures dans un atelier, est livré pré-étalonné, simplifiant le processus pour les petits dépôts. Incitant davantage à la transition, le Règlement Général sur la Sécurité 2 de l'Union Européenne offre des crédits allant jusqu'à 500 EUR (565 USD) par véhicule, allégeant les charges financières initiales. Cependant, des défis subsistent. Les installateurs font face à des problèmes d'étalonnage, nécessitant des outils de diagnostic dont le prix est compris entre 5 000 et 10 000 USD pour ajuster les décalages d'angle de montage. Pourtant, l'investissement est rentable, les économies sur les assurances permettant un retour sur investissement complet en trois ans.

Analyse Géographique

L'Asie-Pacifique a commandé 43,20 % des revenus de 2025, la Chine ayant produit 30 millions de véhicules légers et l'Inde étant devenue le troisième plus grand marché mondial avec 5 millions d'unités. La spécification de test ESC de la Chine exige un suivi du taux de lacet dans un délai de 5 % lors des manœuvres sinusoïdales avec maintien, favorisant les IMU à six axes avec des taux de mise à jour de 400 Hz. Le Japon subventionne 30 % des factures de rétrofit ADAS pour les flottes commerciales, stimulant la demande de modules après-vente, tandis que le banc d'essai Sejong de la Corée du Sud impose des capteurs à double redondance pour les pilotes de niveau 4.

L'Afrique est la région à la croissance la plus rapide, avec un CAGR de 10,72 %, portée par le Programme de Production et de Développement Automobile d'Afrique du Sud et la réduction tarifaire de l'Égypte sur les importations de capteurs de 40 % à 10 %. L'Afrique du Sud a produit 631 000 véhicules en 2024, et les équipementiers ont commencé à équiper les finitions d'entrée de gamme d'ESC pour se conformer aux règles harmonisées de la Communauté de Développement de l'Afrique Australe. L'Égypte a attiré 200 millions USD d'investissements en modules de capteurs concentrés autour de la zone industrielle du 10 Ramadan, positionnant Le Caire comme un hub d'approvisionnement régional. L'Amérique du Nord et l'Europe se concentrent sur les mises à niveau ADAS dans des environnements ESC autrement saturés. La règle en attente de la NHTSA pour le freinage d'urgence automatique sur les camions lourds obligera la détection de retournement basée sur l'IMU sur 400 000 unités américaines de classe 7-8 annuellement. L'Union Européenne a fabriqué 13,2 millions de véhicules en 2024, et lie les évaluations Euro NCAP 2025 aux métriques de contrôle latéral qui nécessitent un retour inertiel en temps réel. Les marchés du Moyen-Orient, qui ont importé 1,8 million de véhicules en 2024, s'alignent sur les normes du Conseil de Coopération du Golfe qui imposent l'ESC pour les véhicules utilitaires légers. L'Amérique du Sud est en retard sur les ADAS mais mettra progressivement en œuvre le Règlement Mercosur 140 pour l'ESC des véhicules commerciaux d'ici 2027, ouvrant des opportunités de rétrofit dans l'industrie brésilienne de 2,1 millions d'unités.

Paysage Concurrentiel

Bosch, Continental et STMicroelectronics détiennent une part significative du marché des systèmes inertiels automobiles grâce à la propriété verticale des conceptions MEMS, des ASIC et des unités de commande électronique ADAS. Le SMI230 de Bosch répond aux exigences ASIL-D avec un bruit de 0,007 °/s/√Hz, ancrant les offres d'autonomie de niveau 3 auprès de plusieurs équipementiers.[5]Bureau de presse de Bosch, "Qualification ASIL-D de l'IMU SMI230," Bosch, bosch.com Continental complète les capteurs propriétaires avec une pile de fusion caméra-radar pour un approvisionnement ADAS en guichet unique. STMicroelectronics étend sa capacité MEMS de 12 pouces en Italie pour porter la production annuelle à 200 millions d'unités d'ici 2027, assurant la résilience de l'approvisionnement.

Les challengers comprennent Analog Devices, maintenant équipé des conceptions tactiques à 0,1 °/h d'Inertial Labs, et Infineon Technologies AG, qui combine la détection environnementale et inertielle dans un boîtier XENSIV unifié pour réduire l'espace sur les cartes. Aceinna Inc. et VectorNav Technologies, LLC courtisent les constructeurs automobiles plus petits en proposant des algorithmes en source ouverte qui réduisent le temps d'intégration de 18 mois à six. La dépendance à l'égard de TSMC et GlobalFoundries reste le principal risque systémique ; le tremblement de terre de Kumamoto a interrompu la production d'accéléromètres de Sony pendant six semaines en 2024, entraînant des retards de livraison de rang 1 allant jusqu'à 16 semaines.

Les feuilles de route produits se concentrent sur les gains de stabilité de polarisation et l'intégration au niveau du système. L'ADIS16507 d'Analog Devices offre une polarisation de 0,5 °/h via des résonateurs à compensation thermique. Le XENSIV d'Infineon Technologies AG ajoute des canaux barométriques, d'humidité et de température dans un boîtier de 3 mm × 3 mm pour accélérer le déploiement du contrôle du châssis. Les coûts de certification ISO 26262 s'élèvent à 0,5 à 1 million USD par conception, préservant l'avance des acteurs établis sur les start-ups.

Leaders du Secteur des Systèmes Inertiels Automobiles

Robert Bosch GmbH

Continental AG

Honeywell International Inc.

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : iNGage, une société fabless spécialisée dans les capteurs de navigation MEMS inertiels multi-axes haute performance pour les systèmes autonomes, a levé 7 millions USD lors de son premier tour de financement. Cette injection de capital vise à accélérer le déploiement commercial de sa technologie de pointe. Un positionnement fiable est crucial pour les applications automobiles et la cartographie topographique. Cependant, les capteurs MEMS capacitifs actuels présentent une dérive rapide, et bien que les gyroscopes à fibre optique (FOG) offrent de la précision, ils, ainsi que d'autres systèmes inertiels encombrants, sont souvent associés à des coûts prohibitifs ou à des impraticabilités.

- Juillet 2025 : ST acquiert l'unité MEMS de NXP Semiconductors N.V., en se concentrant sur ses ambitions automobiles. Le marché automobile MEMS est en expansion, porté par des fonctionnalités améliorées qui renforcent la sécurité, facilitent l'électrification, automatisent les processus et améliorent la connectivité dans les véhicules.

- Juin 2025 : Trimble et InvenSense, une filiale de TDK Corporation, se sont associés pour développer une solution de navigation de pointe. Cette solution intègre le moteur ProPoint Go et le service de correction RTX de Trimble avec les Unités de Mesure Inertielle (IMU) SmartAutomotive de TDK d'InvenSense. En conséquence, les clients peuvent bénéficier d'une précision et d'une fiabilité améliorées en matière de positionnement et de navigation, au profit d'un large éventail d'applications automobiles et IoT.

- Juin 2025 : TDK Corporation a lancé l'InvenSense SmartAutomotive IAM-20680HV, un IMU 6 axes premium, pour une distribution mondiale. Cet IMU répond à diverses applications en cabine, garantissant la résilience dans des conditions extrêmes, supportant des températures allant jusqu'à +125 °C et garantissant les performances à +105 °C. S'appuyant sur la technologie robuste et la conception de TDK Corporation, ce composant a établi un référentiel de qualité sur le marché automobile, notamment pour les applications non liées à la sécurité.

Portée du Rapport Mondial sur le Marché des Systèmes Inertiels Automobiles

Les systèmes inertiels automobiles utilisent des Unités de Mesure Inertielle (IMU), qui comprennent des gyroscopes (capteurs de rotation) et des accéléromètres (capteurs de mouvement), pour surveiller la position, la vitesse et l'orientation d'un véhicule (roulis, tangage et lacet). En mesurant les écarts par rapport à un point de départ connu, ces technologies jouent un rôle crucial dans la conduite autonome et les systèmes de sécurité, notamment dans les zones où le GPS est indisponible. Elles fournissent des données cohérentes et précises pour des fonctions telles que le maintien de voie, le contrôle de stabilité et la localisation précise. Ces systèmes peuvent fonctionner de manière autonome ou conjointement avec le GPS/GNSS, assurant une fiabilité et une précision de navigation améliorées.

Le Rapport sur le Marché des Systèmes Inertiels Automobiles est segmenté par Composant (Accéléromètre, Gyroscope, Unités de Mesure Inertielle, Systèmes de Navigation Inertielle, et Autres Composants), Type de Véhicule (Voitures Particulières, Véhicules Utilitaires Légers, Véhicules Utilitaires Lourds, et Véhicules Hors Route), Technologie (MEMS, Gyroscope à Fibre Optique, Gyroscope à Laser en Anneau, et Autres), Application (Contrôle Électronique de Stabilité, Systèmes d'Aide à la Conduite Avancés, Navigation et Navigation à l'Estime, et Contrôle de Suspension et de Châssis), Canal de Vente (Équipement d'Origine, et Après-Vente), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Accéléromètre |

| Gyroscope |

| Unités de Mesure Inertielle (IMU) |

| Systèmes de Navigation Inertielle (INS) |

| Autres Composants |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Véhicules Hors Route |

| MEMS |

| Gyroscope à Fibre Optique |

| Gyroscope à Laser en Anneau |

| Autres |

| Contrôle Électronique de Stabilité |

| Systèmes d'Aide à la Conduite Avancés |

| Navigation et Navigation à l'Estime |

| Contrôle de Suspension et de Châssis |

| Équipement d'Origine |

| Après-Vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Accéléromètre | ||

| Gyroscope | |||

| Unités de Mesure Inertielle (IMU) | |||

| Systèmes de Navigation Inertielle (INS) | |||

| Autres Composants | |||

| Par Type de Véhicule | Voitures Particulières | ||

| Véhicules Utilitaires Légers | |||

| Véhicules Utilitaires Lourds | |||

| Véhicules Hors Route | |||

| Par Technologie | MEMS | ||

| Gyroscope à Fibre Optique | |||

| Gyroscope à Laser en Anneau | |||

| Autres | |||

| Par Application | Contrôle Électronique de Stabilité | ||

| Systèmes d'Aide à la Conduite Avancés | |||

| Navigation et Navigation à l'Estime | |||

| Contrôle de Suspension et de Châssis | |||

| Par Canal de Vente | Équipement d'Origine | ||

| Après-Vente | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes inertiels automobiles en 2026 ?

La taille du marché des systèmes inertiels automobiles est de 3,43 milliards USD en 2026, avec un CAGR prévu de 10,31 % sur la période 2026-2031.

Quel composant connaît la croissance la plus rapide ?

Les unités de mesure inertielle intégrées à six axes devraient croître à un CAGR de 12,34 % à mesure que les constructeurs automobiles consolident les capteurs discrets.

Pourquoi les capteurs MEMS dominent-ils sur les gyroscopes à fibre optique ?

Les dispositifs MEMS coûtent moins de 10 USD, occupent moins de 5 mm³ et s'intègrent facilement avec les ASIC automobiles, répondant à la plupart des objectifs de performance à une fraction du prix.

Quelle région connaît la croissance la plus rapide ?

L'Afrique mène la croissance régionale avec un CAGR de 10,72 % grâce aux incitations à la production en Afrique du Sud et aux réductions tarifaires en Égypte.

Quel est le principal risque de la chaîne d'approvisionnement ?

La concentration de la production de plaquettes MEMS dans deux fonderies expose le marché à des perturbations géopolitiques et aux catastrophes naturelles.

Comment le rétrofit après-vente bénéficie-t-il aux flottes ?

L'installation de kits de rétrofit ESC peut réduire les primes d'assurance des véhicules commerciaux de 10 à 15 %, permettant un retour sur investissement en moins de trois ans.

Dernière mise à jour de la page le: