Taille et part du marché des systèmes inertiels haut de gamme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.5 Milliards de dollars |

| Taille du Marché (2031) | 7.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

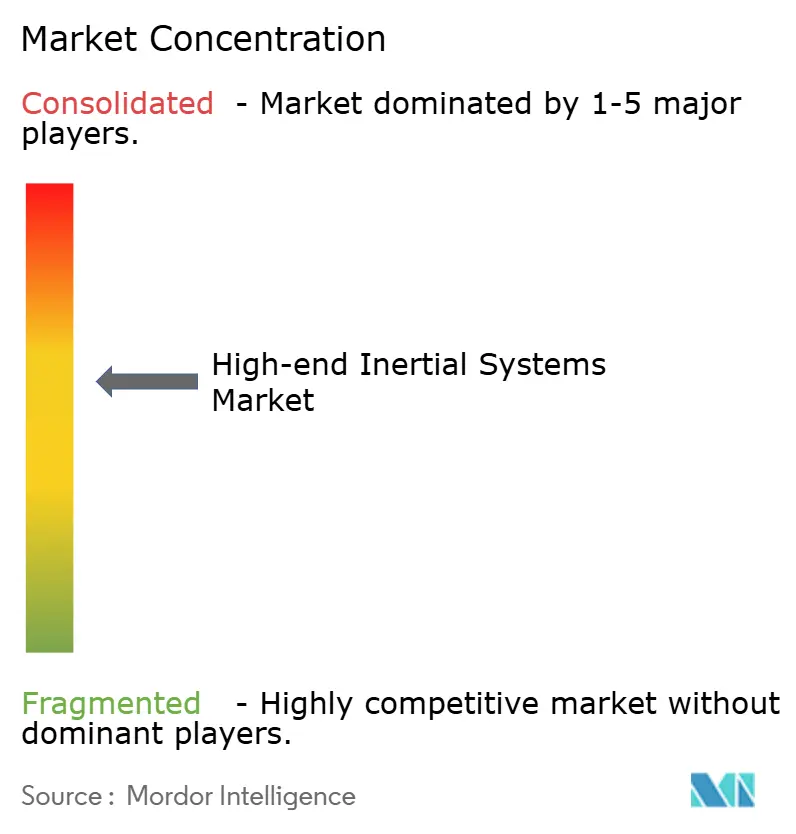

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes inertiels haut de gamme par Mordor Intelligence

La taille du marché des systèmes inertiels haut de gamme devrait passer de 5,18 milliards USD en 2025 à 5,5 milliards USD en 2026 et devrait atteindre 7,4 milliards USD d'ici 2031, à un CAGR de 6,13 % sur la période 2026-2031. La transformation numérique dans les secteurs de la défense, de l'énergie et de l'automatisation industrielle déplace la demande des gyroscopes à anneau laser classiques vers des capteurs prêts pour le quantique et des unités compactes à fibre optique ou à base de MEMS, même si les contrats d'approvisionnement pluriannuels en Amérique du Nord et en Europe modèrent l'expansion annuelle des revenus. L'adoption de piles de filtres de Kalman définis par logiciel, qui fusionnent les données inertielles avec des entrées visuelles ou lidar, est en pleine croissance, créant un flux de licences récurrentes pour les fournisseurs et augmentant les coûts de changement pour les intégrateurs. Les mandats de navigation en environnement de déni GNSS dans l'aviation et l'exploitation minière souterraine, ainsi que les exigences des navires d'installation d'éoliennes offshore pour la compensation de mouvement en temps réel, élargissent les applications au-delà de la défense. Parallèlement, les régimes de contrôle des exportations continuent de restreindre les ventes de grade stratégique aux nations non alliées, créant des chaînes d'approvisionnement nationales parallèles en Chine, en Inde et en Corée du Sud. L'incertitude sur les délais d'approvisionnement en composants, notamment pour la fibre optique spécialisée et le quartz monocristallin, demeure un risque pour la planification des capacités ; cependant, les progrès continus dans la mise à l'échelle des MEMS et la R&D sur les gyroscopes à puce photonique laissent entrevoir des courbes de coûts favorisant une adoption commerciale plus large d'ici la fin de la décennie.

Principaux enseignements du rapport

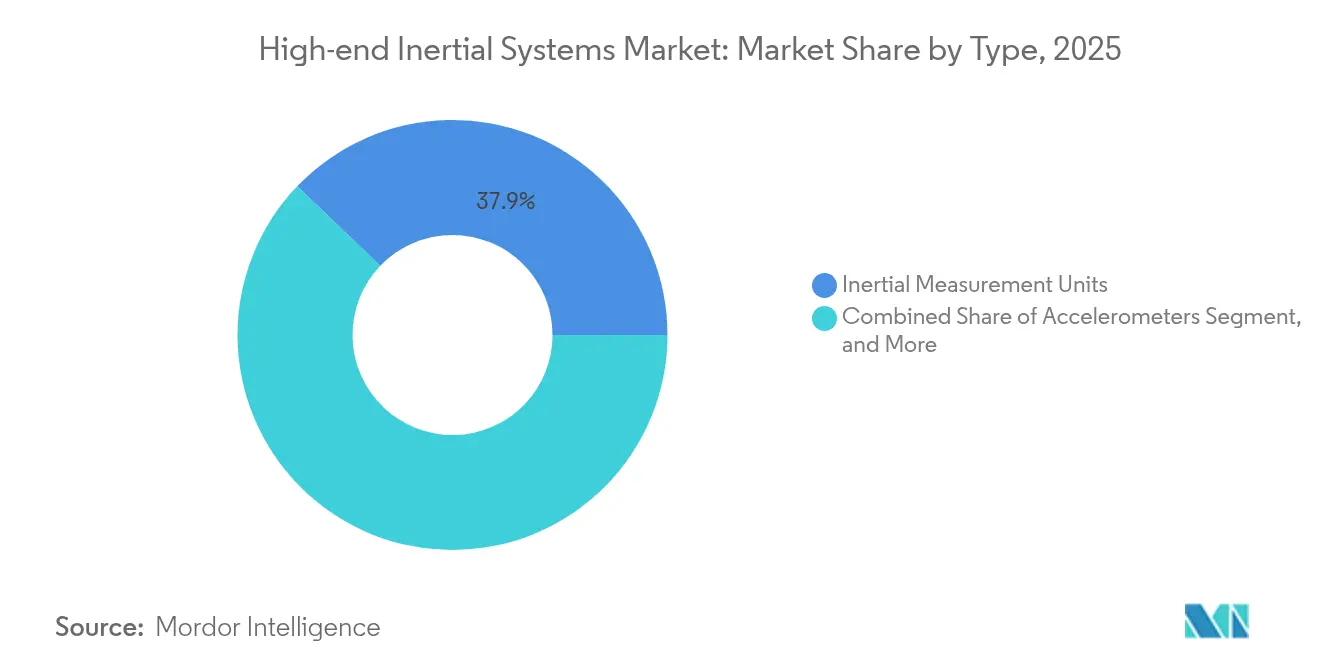

- Par type, les unités de mesure inertielle détenaient 37,85 % du chiffre d'affaires 2025 du marché des systèmes inertiels haut de gamme, tandis que les systèmes de référence d'attitude et de cap devraient enregistrer le CAGR le plus rapide de 8,28 % jusqu'en 2031.

- Par composant, les capteurs représentaient 42,15 % du chiffre d'affaires des composants en 2025 sur le marché des systèmes inertiels haut de gamme, tandis que les logiciels et algorithmes devraient afficher la croissance la plus rapide de 8,37 % sur la période de prévision.

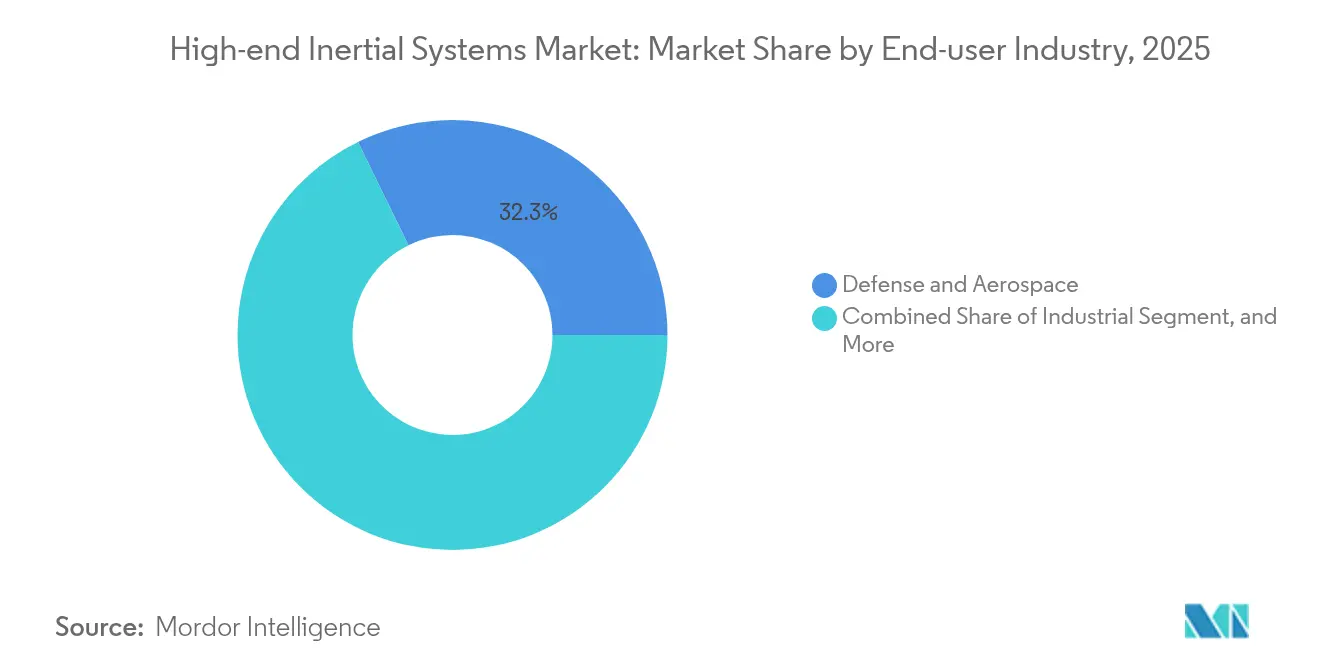

- Par secteur utilisateur final, le secteur de la défense et de l'aérospatiale représentait 32,25 % des dépenses de 2025 sur le marché des systèmes inertiels haut de gamme, tandis que le segment industriel devrait se développer à un CAGR de 8,74 %, porté par les déploiements de véhicules souterrains en environnement de déni GNSS.

- Par grade de navigation, les plateformes de grade stratégique représentaient 33,55 % des ventes de 2025 sur le marché des systèmes inertiels haut de gamme ; les unités de grade industriel progresseront à un CAGR de 7,62 % à mesure que la robotique et les appareils IoT troquent une partie de la précision contre un coût plus faible.

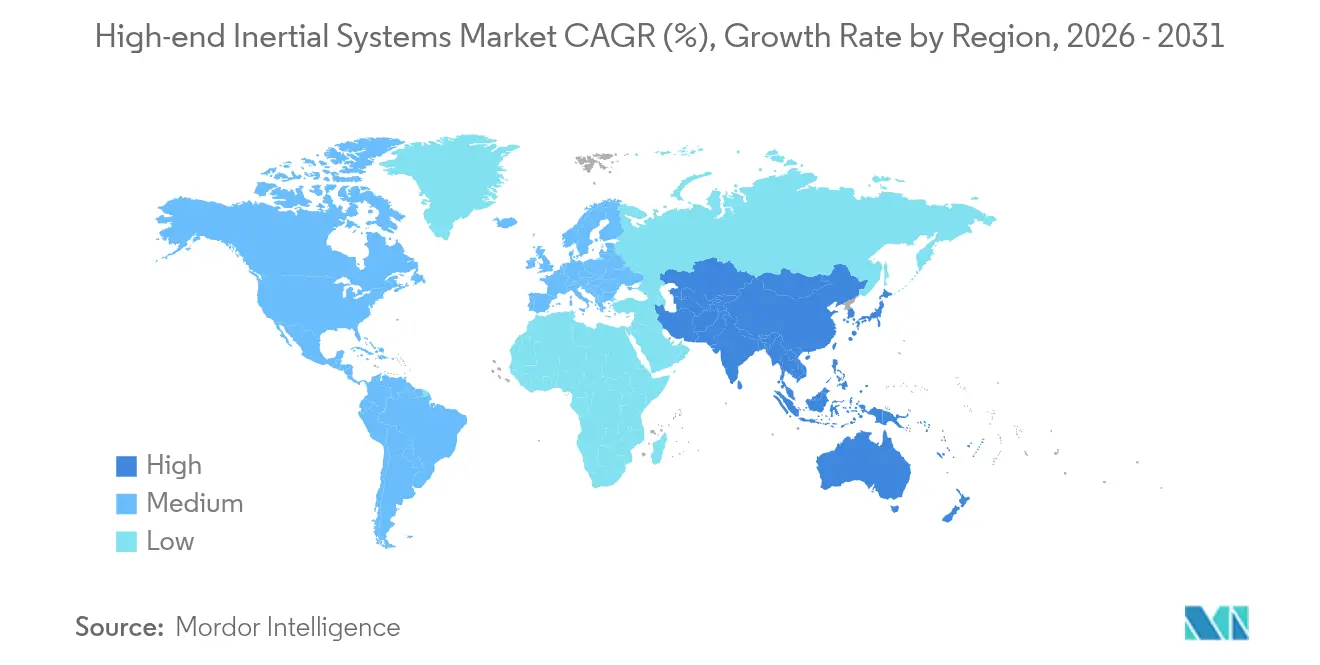

- Par géographie, l'Amérique du Nord dominait le marché des systèmes inertiels haut de gamme en 2025 avec 37,65 % des revenus, mais la région Asie-Pacifique est positionnée pour enregistrer le CAGR le plus élevé de 8,21 %, soutenu par les programmes de navigation indépendants du BeiDou et la demande en ADAS automobile.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes inertiels haut de gamme

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des UAV et des véhicules autonomes | +1.3% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Budgets de modernisation de la défense pour la navigation inertielle | +1.1% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Avancées dans la fabrication de MEMS réduisant le SWaP | +0.9% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de navigation en environnement de déni GNSS dans l'aérospatiale | +0.8% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de capteurs inertiels à amélioration quantique | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Intégration avec des gyroscopes à fibre optique dans les navires d'installation d'éoliennes offshore | +0.6% | Europe, marchés côtiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des UAV et des véhicules autonomes

La croissance des flottes de UAV et les déploiements de systèmes autonomes contraignent les opérateurs à adopter des IMU de grade tactique qui minimisent la dérive en dessous de 1°/h, permettant aux missions de se poursuivre lors du brouillage GPS. Le Commandement des opérations spéciales des États-Unis a prévu l'acquisition de plus de 1 200 UAV du groupe 3 entre 2024 et 2029, intégrant une base stable de demande d'IMU à haute cadence.[1]Commandement des opérations spéciales des États-Unis, "Prévisions d'acquisition d'UAV du groupe 3," socom.mil Dans les secteurs minier et agricole, l'odométrie visuelle-inertielle intègre les sorties d'IMU avec des flux de caméras stéréoscopiques, réduisant l'erreur de position cumulée à moins de 0,5 % de la distance parcourue tout en maintenant le prix unitaire en dessous de 5 000 USD. Le traitement local des données fusionnées élimine la latence associée au déchargement vers le cloud, incitant les fabricants de capteurs à co-développer des filtres de Kalman embarqués répondant aux exigences de réactivité des systèmes critiques pour la sécurité. Cette dynamique soutient la pénétration plus large des systèmes inertiels haut de gamme dans le secteur civil sans diluer le carnet de commandes de grade stratégique.

Budgets de modernisation de la défense pour la navigation inertielle

Les allocations du Pentagone ont augmenté au cours de l'exercice fiscal 2024, illustrées par un contrat de 99 millions USD attribué à Honeywell pour le système GPS anti-brouillage distribué qui associe des IMU de grade tactique à des récepteurs anti-brouillage. Des cycles de mise à niveau similaires dans les marines européennes remplacent les gyroscopes à fibre optique des années 1990 par de nouveaux INS de grade tactique, réduisant les coûts par unité d'environ 30 % et prolongeant la durée de vie des plateformes. L'architecture de positionnement, navigation et synchronisation assurée et montée de l'armée américaine mélange des gyroscopes à fibre optique LN-251 avec un GPS crypté pour renforcer les véhicules contre les attaques électroniques, consolidant les revenus récurrents pour les grands maîtres d'œuvre de premier rang, tout en élevant les barrières de certification pour les nouveaux entrants. Ces contrats ancrent le marché des systèmes inertiels haut de gamme même lorsque la demande commerciale fluctue.

Avancées dans la fabrication de MEMS réduisant le SWaP

L'instabilité de biais des gyroscopes MEMS descend désormais en dessous de 0,1°/h, se rapprochant des performances à fibre optique tout en consommant moins de 1 mW en mode veille, comme en témoigne le BMI323 de Bosch Sensortec lancé en 2024. Les conceptions à ondes acoustiques de volume en carbure de silicium résistent à des températures allant jusqu'à 300 °C, permettant le guidage d'armes hypersoniques dans des conditions de choc et d'extrêmes thermiques qui mettent en défaut les capteurs conventionnels. Le coût par axe est tombé en dessous de 10 USD dans les lignes automobiles à haut volume, mettant les capacités de grade tactique à la portée des robots industriels, des AGV et des drones d'entrepôt. Cette pression sur les courbes de coûts oblige les acteurs établis dans le domaine de la fibre optique à créer de la valeur ajoutée par le biais d'un étalonnage propriétaire ou d'une analytique spécifique aux applications, remodelant le paysage concurrentiel au sein du marché des systèmes inertiels haut de gamme.

Demande croissante de navigation en environnement de déni GNSS dans l'aérospatiale

Des pannes récurrentes de satellites et des épisodes de brouillage, enregistrés plusieurs fois par an selon les directives RNP de la FAA, incitent les compagnies aériennes à rééquiper leurs flottes de monocouloirs avec des unités de référence inertielle.[2]Administration fédérale de l'aviation, "Directives sur les procédures RNP," faa.gov L'IMU HG9900 de Honeywell, déjà installé en ligne sur le 737 MAX, maintient une précision de 1 NM/heure sans mises à jour GPS, satisfaisant aux règles de navigation de secours de l'Annexe 10 de l'OACI. La recherche parallèle en matière de défense a investi 45,5 millions USD en 2024 pour déployer des capteurs à interférométrie à atomes froids promettant des corrections de position absolue indépendantes des satellites. Bien qu'encore à un stade précoce, ces unités à base quantique soulignent une feuille de route technologique qui renforce le marché des systèmes inertiels haut de gamme face aux préoccupations liées à la vulnérabilité du GNSS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'approvisionnement initial et d'étalonnage élevés | -0.8% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Défis complexes d'intégration système dans la fusion multi-capteurs | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour le quartz de grade inertiel spécialisé et les fibres optiques | -0.5% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôles réglementaires des exportations limitant les expéditions d'IMU haute performance | -0.4% | Mondial, concentré dans les exportations d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'approvisionnement initial et d'étalonnage élevés

Les systèmes de navigation inertielle de grade stratégique dont le prix dépasse 500 000 USD nécessitent un étalonnage thermique à six axes, ce qui peut ajouter 20 % au coût d'achat et prolonger les délais de livraison de plus de 18 mois.[3]Honeywell International, "Données de tarification et d'étalonnage des unités de navigation inertielle," honeywell.com Les IMU de grade tactique nécessitent encore des cycles en usine de 72 heures, ce qui pousse les acheteurs industriels plus petits à reporter leur adoption au profit de modules GNSS uniquement à moins de 1 000 USD. Les régimes de crédit-bail et d'étalonnage en tant que service restent immatures, obligeant les utilisateurs finaux à amortir les dépenses en capital sur des cycles de renouvellement de dix ans qui dépassent les délais du matériel grand public, ce qui limite la pénétration à court terme du marché des systèmes inertiels haut de gamme.

Défis complexes d'intégration système dans la fusion multi-capteurs

La fusion en temps réel de données inertielles, lidar, radar et visuelles implique l'ajustement de matrices de covariance équilibrant la réactivité du filtre et les oscillations, une tâche qui prolonge les calendriers de développement de plusieurs mois. Le système d'augmentation visuelle intégrée de l'armée américaine a subi des retards en 2024 après que la latence de fusion des capteurs a dépassé son seuil de 20 ms pour le casque, illustrant comment les problèmes d'intégration des IMU peuvent se répercuter en cascades sur les programmes. Si les piles à source ouverte telles que ROS abaissent les barrières, les paramètres d'étalonnage spécifiques aux plateformes restent propriétaires, enfermant les équipementiers dans un approvisionnement mono-fournisseur exactement au moment où ils cherchent à diversifier leurs coûts. Cette complexité ralentit la montée en puissance des nouveaux entrants au sein du marché des systèmes inertiels haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les IMU conservent l'avantage d'échelle, les AHRS s'accélèrent

Les unités de mesure inertielle ont contribué à hauteur de 37,85 % du chiffre d'affaires 2025, soulignant leur centralité dans la taille du marché des systèmes inertiels haut de gamme pour les plateformes de navigation multi-domaines. Leur architecture modulaire associe des accéléromètres tri-axiaux et des gyroscopes à des processeurs externes, permettant aux équipementiers d'adapter les ratios performance-coût dans l'aérospatiale et les robots industriels. Les systèmes de référence d'attitude et de cap devraient enregistrer un CAGR de 8,28 %, principalement parce que les navires d'installation d'éoliennes offshore exigent une précision de cap inférieure à 0,5°, où les magnétomètres intégrés surpassent les IMU autonomes. Cette amélioration des performances souligne comment la fusion progressive de capteurs stimule la substitution entre segments plutôt qu'une simple augmentation des dépenses.

Les IMU bénéficient d'opportunités plus larges de gains de conception dans les UAV et les missiles ; toutefois, les AHRS gagnent du terrain dans les équipements marins et miniers à la recherche de solutions plug-and-play de tangage et roulis. Les gyroscopes à fibre optique ou MEMS, combinés à des compas fluxgate ou à état solide, permettent aux AHRS de remplacer les unités INS plus coûteuses sur les plateformes sensibles aux prix. Les prototypes à interférométrie quantique, tels que le LR-500 de Northrop Grumman, qui a atteint une stabilité de biais de 0,001°/h en 2024, restent en laboratoire ; cependant, les feuilles de route de miniaturisation suggèrent une concurrence disruptive au sein du marché des systèmes inertiels haut de gamme avant 2030.

Par composant : les capteurs dominent, le logiciel se monétise

Le matériel de capteurs représentait 42,15 % du chiffre d'affaires des composants en 2025, reflétant la nature capitalistique de la gravure de plaquettes MEMS en salle blanche et du bobinage de bobines à fibre, ce qui influence la structure des coûts à travers la part de marché des systèmes inertiels haut de gamme. Cependant, les logiciels et algorithmes devraient enregistrer un CAGR de 8,37 %, les clients payant des droits de licence pour des bibliothèques de filtres de Kalman adaptatifs et une modélisation des erreurs améliorée par l'IA. Les fournisseurs intègrent de plus en plus les intergiciels avec le matériel pour sécuriser des revenus de transfert et fidéliser les clients à leurs cadres d'étalonnage.

Les processeurs, généralement des cœurs ARM Cortex-M7 ou DSP, représentent environ 9 % de la valeur de la nomenclature mais garantissent des temps de boucle déterministes inférieurs à 1 ms, nécessaires pour supprimer le bruit de grenaille des IMU. Les cadres mécaniques en titane ou en fibre de carbone protègent contre les erreurs induites par les vibrations, critiques pour les applications militaires et offshore. Parallèlement, les modules d'alimentation conçus pour des rails de 9 à 36 V élargissent l'intégration multi-plateformes, contribuant à augmenter les dépenses adressables totales au sein du marché des systèmes inertiels haut de gamme.

Par secteur utilisateur final : la défense en tête, l'industrie en progression

La défense et l'aérospatiale représentaient 32,25 % des dépenses de 2025, le remplacement du gyroscope à anneau laser WSN-7 de la Marine américaine soulignant la demande continue de grade stratégique. Le secteur vertical industriel, quant à lui, progressera à un CAGR de 8,74 %, les exploitants miniers, foreurs et équipementiers d'équipements lourds automatisant des actifs opérant dans des zones où le GNSS est absent ou peu fiable. Les mines de Pilbara de Rio Tinto, par exemple, ont fusionné le lidar et des IMU de grade tactique pour permettre le transport autonome 24 heures sur 24 sur 1 500 km de routes. Ces études de cas illustrent comment les performances autrefois réservées à la défense migrent vers le bas du marché, élargissant le marché des systèmes inertiels haut de gamme.

Les utilisateurs marins et sous-marins déploient des gyroscopes à fibre optique pour le positionnement dynamique afin de prévenir les collisions avec les pipelines sous-marins, tandis que les équipementiers automobiles intègrent des IMU MEMS à faible coût dans des modules ADAS dont le prix est inférieur à 20 USD. Ces synergies intersectorielles brouillent les frontières historiques, poussant les fournisseurs vers des gammes de produits à plusieurs niveaux allant d'unités industrielles à moins de 500 USD à des suites de navigation stratégique à 500 000 USD.

Par grade de navigation : le grade stratégique conserve sa valeur, le grade industriel monte en puissance

Les plateformes de grade stratégique ont représenté 33,55 % des ventes de 2025, portées par les programmes de sous-marins et de missiles balistiques intercontinentaux qui nécessitent une dérive inférieure à 0,01°/h et un durcissement aux radiations jusqu'à 100 krad. Les systèmes de grade de navigation servent les niches de l'aviation commerciale et des navires de surface, tandis que les unités de grade tactique répondent aux besoins des UAV et des véhicules terrestres.

Les dispositifs de grade industriel devraient afficher un CAGR de 7,62 % à mesure que les courbes de coûts des MEMS font descendre les prix en dessous de 1 000 USD, les rendant plus attractifs pour les chariots élévateurs autonomes, les AMR d'entrepôt et les engins de chantier. Les seuils de contrôle des exportations qui interdisent une stabilité de biais inférieure à 0,5°/h aux pays non alliés segmentent effectivement le marché des systèmes inertiels haut de gamme en niveaux contrôlés et commerciaux.

Analyse géographique

L'Amérique du Nord a généré 37,65 % des revenus de 2025, les financements du Pentagone de 1,2 milliard USD ayant afflué dans les mises à niveau inertielles des plateformes aériennes, terrestres et maritimes. Les usines de Honeywell à Clearwater et de Northrop Grumman à Woodland Hills dominent la production de grade stratégique, les programmes arctiques canadiens stimulant la demande d'IMU homologués à −55 °C. Le pôle de Querétaro au Mexique assemble des capteurs de grade tactique qui bénéficient des avantages douaniers de l'ACEUM tout en restant soumis aux règles de réexportation ITAR, illustrant l'interdépendance des chaînes d'approvisionnement au sein du marché des systèmes inertiels haut de gamme.

La région Asie-Pacifique devrait enregistrer un CAGR de 8,21 % jusqu'en 2031, propulsée par des systèmes de secours indépendants du BeiDou, des rétroaménagements de destroyers japonais d'une valeur supérieure à 100 millions USD et les compensations de défense Make in India de l'Inde. L'IMU domestique de Hanwha pour le char K2 et les flottes minières australiennes, qui utilisent plus de 2 000 IMU par an, reflètent l'appétit régional tant pour la résilience stratégique que pour l'automatisation industrielle. Les usines de semi-conducteurs de Taïwan et de Corée du Sud offrent une capacité de volume MEMS, positionnant la région pour capter une plus grande part du matériel de capteurs à mesure que les expéditions unitaires augmentent.

L'Europe, le Moyen-Orient et l'Afrique fournissent le reste du marché des systèmes inertiels haut de gamme. Les projets éoliens offshore européens, tels que Hornsea 2 d'Ørsted, utilisent des gyroscopes à fibre optique pour le positionnement dynamique, entretenant une niche marine à haute marge. La demande du Moyen-Orient se concentre autour des importations tactiques de grade tactique pour UCAV, tandis que l'exploitation minière souterraine du platine en Afrique du Sud met en évidence les opportunités de grade industriel dans les environnements de déni GNSS. La région fait également face à des contraintes de chaîne d'approvisionnement pour la fibre optique produite en Allemagne et en France, ce qui pourrait potentiellement allonger les délais de livraison pour les unités à fibre optique.

Paysage réglementaire

Les systèmes inertiels haut de gamme sont régis par des cadres de contrôle des exportations à double usage qui restreignent les transferts de capteurs inertiels haute performance et d'ensembles de navigation, en particulier lorsqu'ils atteignent des seuils de performance contrôlés pour les applications militaires et spatiales. Dans l'Union européenne, le règlement (CE) n° 428/2009 du Conseil (liste des biens à double usage, annexe I, catégorie 7) constitue la base des licences et de la classification des capteurs inertiels et des équipements de navigation. Hong Kong maintient également des contrôles commerciaux stratégiques alignés via son règlement sur l'importation et l'exportation (produits stratégiques), y compris une révision de juillet 2025 qui a conservé les critères d'exemption pour l'aviation civile applicables à certains systèmes de mesure inertielle.

L'usage en aviation civile est encadré par des exigences de sécurité et d'homologation, notamment les dispositions de la FAA Part 121 (Annexe G) liées à l'acceptation opérationnelle des systèmes de navigation inertielle. Pour les utilisateurs de la défense, la directive du Department of Defense (DoDI) 4650.06 fixe des attentes en matière de gouvernance PNT et d'interopérabilité, ce qui peut influer sur les exigences de cybersécurité, d'assurance et d'intégration des sous-systèmes inertiels. Les activités d'achat du secteur public constituent également un filtre pratique pour les solutions inertielles sous-marines et maritimes, y compris l'appel d'offres de mars 2026 du US Naval Surface Warfare Center Carderock Division pour des unités Exail PHINS COMPACT destinées aux essais hydrodynamiques, et l'avis de recherche PINPOINT de la DARPA de mai 2026 axé sur les avancées en navigation inertielle indépendante du GPS.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et composants en amont qui influencent à la fois le coût et le risque lié aux délais, notamment le quartz de qualité inertielle, les fibres optiques/bobines spécialisées pour les gyroscopes à fibre optique, et les plaquettes MEMS soutenues par des services de conditionnement et de test. La fabrication couvre la production de capteurs (gyroscopes MEMS et à fibre optique), les châssis mécaniques de précision, les cartes de traitement embarquées, ainsi que l'étalonnage en usine et les essais environnementaux. En aval, les micrologiciels et logiciels de plus haut niveau (modèles d'erreur et filtres de Kalman) différencient de plus en plus la performance des systèmes et peuvent soutenir des revenus de licences récurrents. Les fabricants d'équipement d'origine et intégrateurs intègrent ensuite les IMU, INS et AHRS dans des plateformes couvrant la défense et l'aérospatiale, l'automatisation industrielle et la robotique, le domaine marin et sous-marin, l'exploitation minière et le forage, ainsi que l'ADAS automobile.

Une évolution structurelle est en cours, passant de chaînes fortement externalisées vers une intégration verticale, visant à sécuriser les composants sensibles et à réduire les délais de livraison qui peuvent atteindre 12 à 18 mois dans des modèles d'approvisionnement mondial complexes. Parmi les entreprises citées pour la production et l'étalonnage internes figurent Advanced Navigation, Fiber Optical Solution et Cielo Inertial Solutions, avec des contributeurs spécialisés tels que Memsense, iNGage et LITEF soutenant les programmes de défense et industriels. Cette dynamique d'intégration est également liée aux exigences de contrôle des exportations et de sécurité qui favorisent une fabrication contrôlée et la traçabilité des produits de navigation haut de gamme.

Paysage concurrentiel

La concentration du marché est modérée ; les cinq plus grands fournisseurs, Honeywell, Northrop Grumman, Safran, Thales et Collins Aerospace, détiennent environ 55 % des revenus de grade stratégique mais seulement 30 % du volume de grade tactique, témoignant d'une structure bifurquée. Honeywell intègre verticalement la fabrication de résonateurs en quartz, tandis que Northrop Grumman contrôle le bobinage des bobines à fibre, sécurisant des nœuds sensibles dans leurs chaînes d'approvisionnement. Des perturbateurs tels que VectorNav et Silicon Sensing exploitent des MEMS commerciaux associés à des logiciels propriétaires pour offrir des performances de grade tactique à moins de 5 000 USD, érodant les planchers de prix.

Les gyroscopes à amélioration quantique et à puce photonique représentent des voies d'espace blanc. Le brevet de gyroscope silicium-photonique compatible CMOS déposé par Northrop Grumman en 2024 pourrait réduire le prix unitaire de 50 000 USD à moins de 5 000 USD en cinq ans.[4]Office des brevets et des marques des États-Unis, "Brevet de gyroscope silicium-photonique US20240118234A1," uspto.gov Les start-ups AOSense et M Squared Lasers ont collectivement levé 80 millions USD pour commercialiser des capteurs à interférométrie à atomes froids pour les véhicules sous-marins et l'exploitation minière souterraine. Les acteurs établis réagissent en acquérant des sociétés de logiciels de fusion de capteurs, comme l'a fait Honeywell en 2024, pour renforcer la différenciation au niveau système au sein du marché des systèmes inertiels haut de gamme.

Leaders du secteur des systèmes inertiels haut de gamme

Honeywell International Inc.

Northrop Grumman Corporation

Safran S.A.

Thales S.A.

Collins Aerospace (Raytheon Technologies Corp.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité concrète se concentre sur les solutions de navigation résistantes au brouillage GNSS, associant capteurs inertiels haut de gamme et architectures PNT résilientes pour les opérations sans pilote et en environnement contesté. Les récentes évolutions produits en 2026 traduisent des efforts pour élargir l'adoption en réduisant les frictions d'intégration et les contraintes SWaP. Honeywell a introduit l'IMU MEMS HGuide i700, disponible commercialement et proche de la qualité navigation, comme option ne nécessitant pas de licence (mars 2026), et a étendu ses solutions GNSS/INS embarquées via la solution Kestrel utilisant une IMU MEMS HG3900 et un récepteur M-code (juin 2026). Les mises à niveau de la série Tactical Series de VectorNav de mars 2026, avec des plages à haute résistance en G, ciblent la demande des plateformes à manœuvres rapides nécessitant des données inertielles robustes dans des conditions dynamiques extrêmes.

Les initiatives de capacité industrielle et de chaîne d'approvisionnement souveraine créent également des opportunités pour les fournisseurs capables d'accroître leur production sans perte de performance. L'investissement annoncé par Safran de 120 millions d'euros dans son site de Montluçon, visant à porter la production de gyroscopes hémisphériques résonants de 10 000 à 30 000 unités par an d'ici 2032, relie l'expansion industrielle à la demande de capteurs de navigation indépendants du GPS. Sur le plan applicatif, les missions maritimes et littorales suscitent des solutions dédiées, notamment le lancement en juin 2026 par Exail du système de navigation inertielle Advans Vega SL pour les opérations amphibies en environnements à GNSS limité. À travers ces évolutions, les fournisseurs combinant matériel, flux d'étalonnage validés et piles de fusion pilotées par logiciel sont susceptibles de mieux performer là où les cycles de qualification sont longs et l'intégration multi-capteurs complexe.

Développements récents du secteur

- Juillet 2026 : Thales a annoncé un accord contraignant pour acquérir Exail Technologies, renforçant sa position en navigation inertielle et robotique maritime. Cette combinaison vise à renforcer une base d'approvisionnement européenne pour les programmes de navigation haut de gamme et d'autonomie sous-marine, tout en accentuant la pression concurrentielle sur les spécialistes indépendants des systèmes inertiels de défense et maritimes.

- Avril 2026 : Northrop Grumman a livré la première unité de production de son système de navigation LN-351 EGI-M, conçu pour fournir un GPS M-Code avec une assurance de navigation hybride pour les environnements contestés. Le passage du développement à la production soutient les calendriers de déploiement au niveau des plateformes et renforce la demande d'architectures EGI intégrées associant GPS résilient et capteurs inertiels haut de gamme.

- Mars 2024 : Honeywell a annoncé son intention d'acquérir Civitanavi Systems afin d'élargir son offre d'opérations autonomes dans l'aérospatiale et de renforcer sa présence européenne. Cette opération apporte un savoir-faire en matière d'inertie et de stabilisation et élargit la capacité de Honeywell à proposer des solutions intégrées de navigation et de contrôle pour les programmes de défense et commerciaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les systèmes inertiels haut de gamme utilisés pour détecter le mouvement et soutenir la navigation, le positionnement et la stabilisation dans des plateformes où les exigences de précision et de fiabilité sont élevées, les résultats étant vendus sous forme de systèmes ou de sous-systèmes intégrés.

Exclusions de périmètre : nous excluons les capteurs de mouvement grand public à bas coût et les pièces MEMS de base vendues principalement pour les smartphones, les objets connectés portables et les dispositifs IoT simples.

Aperçu de la segmentation

- Par type

- Unités de mesure inertielle

- Systèmes de navigation inertielle

- Accéléromètres

- Gyroscopes

- Systèmes de référence d'attitude et de cap

- Autres

- Par composant

- Capteurs

- Processeurs (DSP et microcontrôleurs)

- Logiciels et algorithmes

- Cadres mécaniques

- Alimentations électriques

- Autres

- Par secteur utilisateur final

- Défense et aérospatiale

- Industriel

- Marin et sous-marin

- Exploitation minière et forage

- Automobile

- Autres secteurs utilisateurs finaux

- Par grade de navigation

- Grade stratégique

- Grade de navigation

- Grade tactique

- Grade industriel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer le bassin de demande et fixer des garde-fous autour des livraisons de plateformes, des cycles de modernisation et du calendrier des achats. Nous nous sommes appuyés sur des sources publiques telles que les documents budgétaires et d'achats de défense, les régulateurs de l'aviation et du secteur maritime, ainsi que les statistiques commerciales officielles pour comprendre où les solutions inertielles de haute précision sont intégrées dans les programmes.

Pour convertir ce contexte en données de modèle, nous avons également consulté des sources telles que les communiqués douaniers et d'importation-exportation, les publications de brevets et les revues aérospatiales et de navigation évaluées par des pairs pour l'orientation technologique (par exemple, l'adoption des gyroscopes laser en anneau et à fibre optique, et les améliorations des algorithmes logiciels). Les rapports annuels des entreprises, les présentations aux investisseurs et la presse sectorielle fiable ont été utilisés pour recouper le mix produit et l'exposition par usage final. Dans certains cas, des abonnements payants agrégeant les données financières des entreprises, les contrats et appels d'offres, ainsi que les signaux commerciaux au niveau des expéditions ont été utilisés pour confirmer les calendriers et les fourchettes de prix. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur la validation de ce qui est acheté en tant que système haut de gamme par rapport à un composant, et sur la manière dont les prix varient selon le niveau de navigation et de qualification. Nous avons échangé avec des parties prenantes de programmes de défense et d'aérospatiale, des utilisateurs industriels, ainsi que des intégrateurs marins et sous-marins, puis vérifié les hypothèses par région afin que le modèle final ne soit pas dicté par le cycle d'achat d'une seule géographie.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 16 % | APAC : 45 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Petits acteurs : 17 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante qui reconstitue la demande à partir des signaux de production et de livraison des plateformes, puis applique des taux d'adéquation aux cas où des fonctions inertielles de haute précision sont requises, suivis d'un ajustement pour les cycles de rétrofit et de mise à niveau dans les flottes à longue durée de vie. Une fois le bassin de demande constitué, le chiffre d'affaires est calculé à l'aide des prix typiques au niveau système selon le niveau de navigation et l'usage final, puis vérifié par rapport à une approximation ascendante sélective construite à partir d'échantillons d'expéditions de fournisseurs, de retours de canaux de distribution et de fourchettes de prix de vente moyens.

Les intrants utilisés dans le modèle incluent, par exemple, le calendrier des achats de défense et d'aérospatiale, les livraisons de plateformes aériennes et navales, la cadence de modernisation et de mise à niveau à mi-vie, le mix de niveaux de navigation (stratégique, navigation, tactique et industriel), ainsi que les évolutions vers une fusion de capteurs pilotée par logiciel pouvant modifier le contenu du système. Lorsque la vérification ascendante présente des lacunes, celles-ci sont traitées par des hypothèses de pénétration prudentes, revues ensuite lors d'entretiens avec des experts afin que les totaux restent réalistes.

Pour les prévisions, une analyse de scénarios a été utilisée car le lancement des programmes peut évoluer en fonction des budgets et des contrôles à l'exportation, et l'impact n'est pas toujours régulier d'une année sur l'autre. Les scénarios sont construits autour des perspectives de production des plateformes, de l'intensité des rétrofits et de l'évolution des prix, puis rapprochés de ce que les interviewés considèrent comme une trajectoire d'achat plausible par région et par usage final.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants tels que les livraisons de plateformes, les divulgations d'achats et les flux commerciaux, puis les écarts sont examinés pour confirmer si le facteur est un véritable mouvement de marché ou un artefact de modélisation. Lorsqu'un chiffre semble incohérent, nous revérifions le mix de niveaux, les fourchettes de prix et la part de rétrofit, et effectuons un suivi auprès des contributeurs si l'écart persiste.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen analytique en plusieurs étapes afin de garantir la cohérence des calculs, du traitement des unités et du calendrier des devises. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière révision est effectuée juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché des systèmes inertiels haut de gamme selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour ce marché varient souvent car chaque éditeur trace différemment la ligne entre systèmes de navigation inertielle complets, capteurs autonomes et électronique de navigation connexe, et ils utilisent également des calendriers différents pour les achats de défense et les vagues de rétrofit.

Les capteurs de mouvement MEMS grand public à bas coût sont exclus du périmètre de Mordor Intelligence pour ce marché, et cette seule exclusion explique généralement pourquoi certaines études plus larges sur les capteurs affichent des totaux bien plus élevés pour la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,18 milliards USD (2025) | |

| Cabinet de conseil mondial A | 10,12 milliards USD (2025) | Combine souvent les systèmes haut de gamme avec un ensemble plus large de capteurs inertiels, et peut comptabiliser les revenus au niveau des composants en parallèle des revenus des systèmes, ce qui augmente le total par rapport à une approche centrée sur le système. |

| Éditeur sectoriel B | 4,92 milliards USD (2024) | Utilise une année de référence différente et peut s'appuyer davantage sur une adoption prudente pour les programmes de mise à niveau, et peut traiter les cas d'usage de niveau navigation et géophysique comme des catégories distinctes, ce qui réduit le bassin de systèmes comptabilisé. |

L'écart observé dans le tableau provient principalement de ce qui est considéré comme un système complet par rapport à un composant capteur, ainsi que de la manière dont les cycles de rétrofit sont calendrés dans la prévision. En maintenant les intrants liés aux signaux de demande des plateformes, au mix de niveaux et à une logique de tarification reproductible, l'estimation reste transparente et plus facile à reproduire lorsque les hypothèses doivent être testées.

Questions clés abordées dans le rapport

Quelle est la valeur projetée du marché des systèmes inertiels haut de gamme d'ici 2031 ?

Le marché devrait atteindre 7,4 milliards USD d'ici 2031, avec un CAGR de 6,13 %.

Quel segment enregistrera la croissance la plus rapide jusqu'en 2031 ?

Les systèmes de référence d'attitude et de cap devraient afficher le CAGR le plus rapide de 8,28 %.

Comment la région Asie-Pacifique se comportera-t-elle par rapport aux autres régions ?

La région Asie-Pacifique devrait se développer à un CAGR de 8,21 %, devançant toutes les autres régions grâce à la navigation indépendante du BeiDou et à la demande en ADAS.

Pourquoi les capteurs quantiques sont-ils pertinents pour la future navigation inertielle ?

Les gyroscopes à amélioration quantique promettent une stabilité de biais inférieure à 0,001°/h, permettant une navigation précise sur de longues durées sans signaux GNSS.

Qu'est-ce qui freine une adoption plus large dans les applications industrielles ?

Les coûts d'approvisionnement initial et d'étalonnage élevés, ainsi que les défis complexes d'intégration de la fusion multi-capteurs, dissuadent les utilisateurs industriels de plus petite taille.

Quelles entreprises dominent l'offre de grade stratégique ?

Honeywell, Northrop Grumman, Safran, Thales et Collins Aerospace représentent collectivement la majeure partie des revenus de grade stratégique.

Dernière mise à jour de la page le: