Taille et Part du Marché des Systèmes de Navigation Inertielle (INS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.5 Milliards de dollars |

| Taille du Marché (2031) | 15.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Navigation Inertielle (INS) par Mordor Intelligence

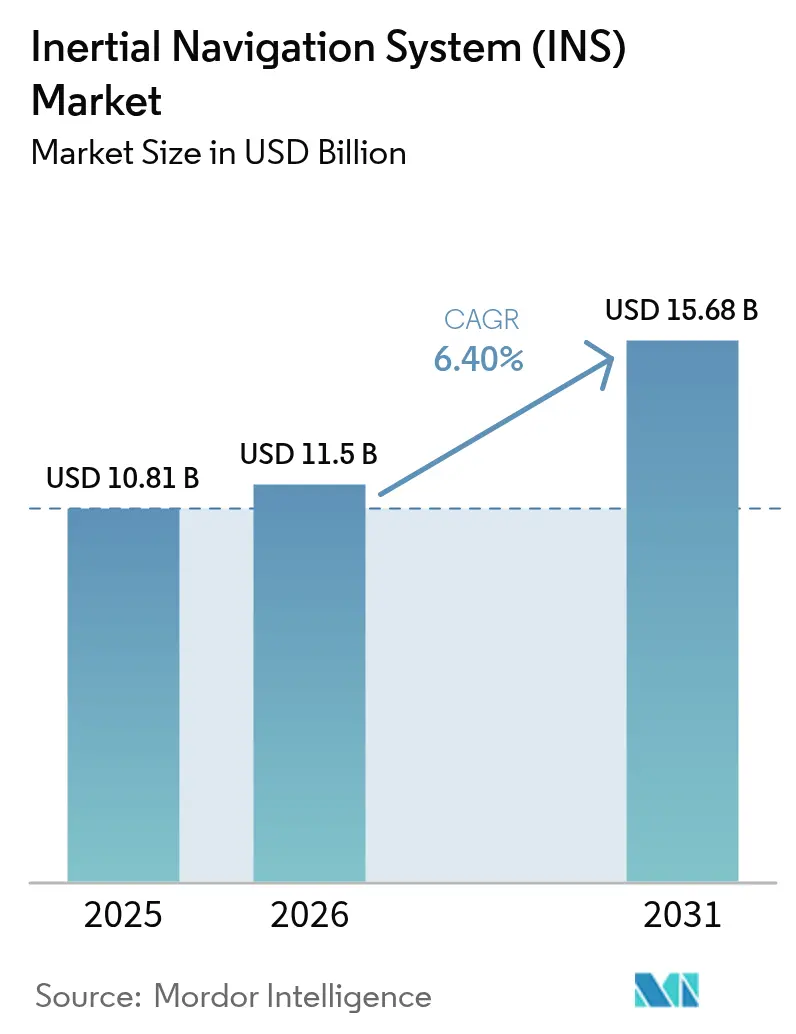

La taille du marché des systèmes de navigation inertielle a été évaluée à 10,81 milliards USD en 2025 et devrait croître de 11,5 milliards USD en 2026 pour atteindre 15,68 milliards USD d'ici 2031, à un CAGR de 6,40% pendant la période de prévision (2026-2031). Les allocations de défense accrues, notamment le budget de recherche de 141 milliards USD du Département de la Défense américain qui réserve 1,5 milliard USD aux initiatives GPS-Enterprise, ancrent la demande pour des plateformes de navigation résilientes. Des avancées telles que l'interféromètre à faisceau d'atomes refroidis en 3D en continu du Laboratoire de Recherche Navale américain répondent également aux limitations de dérive qui restreignent les performances dans les scénarios de déni GPS. [1]L'interféromètre atomique trace la voie de la navigation inertielle de la Marine. Phys.org, phys.org Les acquisitions stratégiques — illustrées par le rachat de Civitanavi Systems par Honeywell pour 200 millions EUR (226 millions USD) — consolident le savoir-faire en matière de capteurs et étendent la portée mondiale. [2]Honeywell acquiert Civitanavi Systems. Honeywell, honeywell.com Les architectures MEMS économiques élargissent l'adoption au-delà de la défense, tandis que les gyroscopes optiques et quantiques ouvrent des niches haut de gamme. Le vol spatial commercial, les véhicules autonomes et les systèmes sans pilote offrent chacun une trajectoire pluriannuelle de croissance à mesure que les gouvernements et les entreprises privilégient des solutions résilientes de Positionnement, Navigation et Synchronisation (PNT).

Points Clés du Rapport

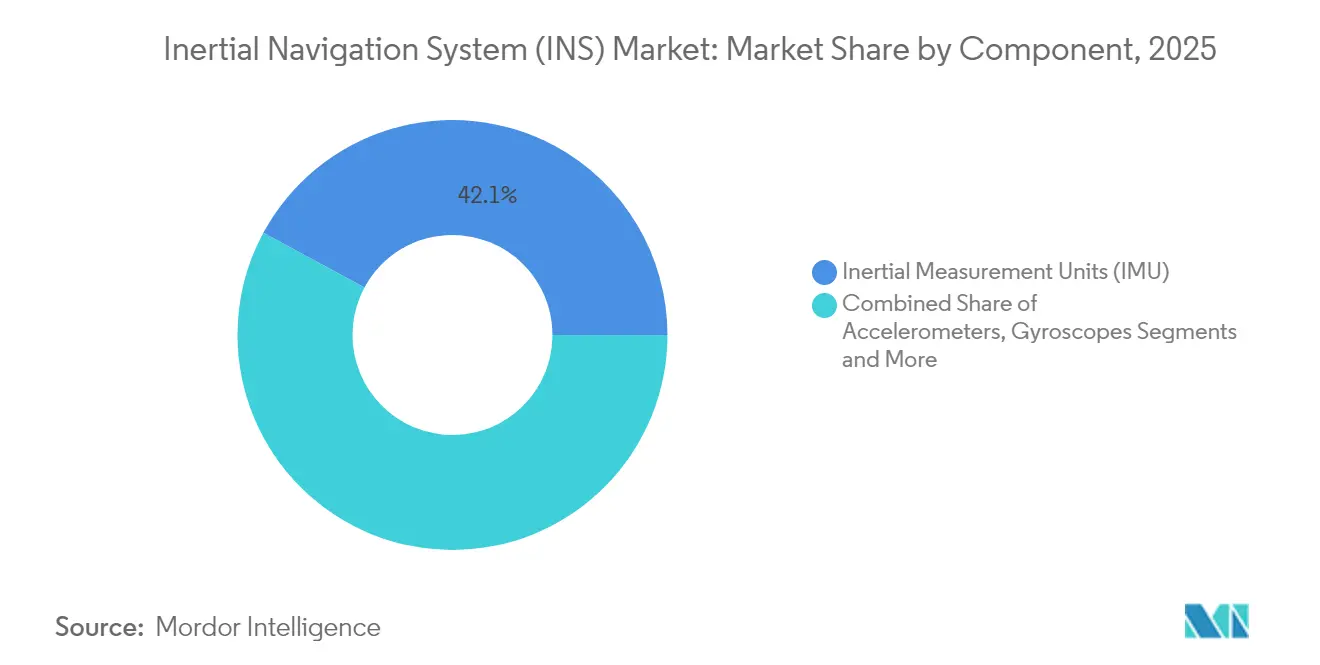

- Par composant, les Unités de Mesure Inertielle ont représenté 42,12% de la part de marché des systèmes de navigation inertielle en 2025 ; le segment devrait se développer à un CAGR de 7,25% jusqu'en 2031.

- Par technologie, les dispositifs MEMS ont capturé 36,65% de la part de revenus en 2025, et cette portion du marché des systèmes de navigation inertielle devrait croître à un CAGR de 8,35%.

- Par niveau de performance, les produits de grade navigation ont détenu 33,55% de la taille du marché des systèmes de navigation inertielle en 2025, tandis que les offres de grade grand public sont en voie d'atteindre un CAGR de 8,45% d'ici 2031.

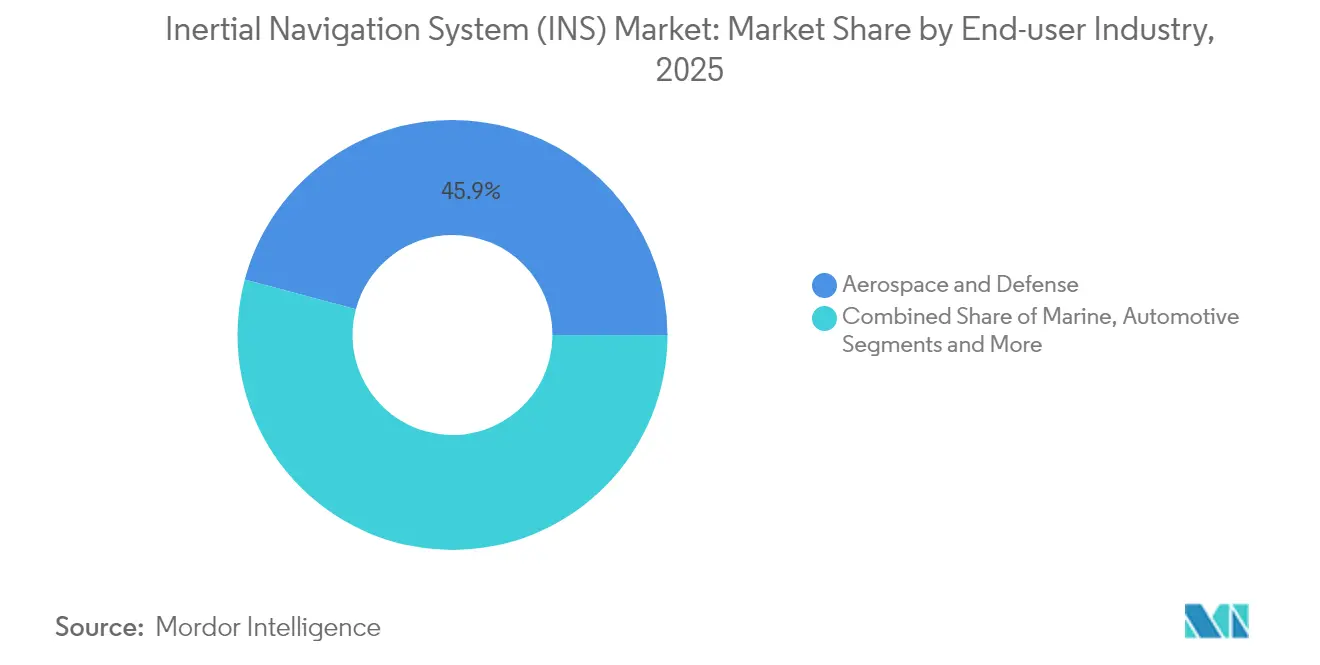

- Par secteur d'utilisation final, l'aérospatiale et la défense ont dominé avec 45,85% de part en 2025 ; les applications automobiles représentent la tranche à la croissance la plus rapide avec un CAGR de 8,05%.

- Par plateforme, les systèmes aéroportés ont représenté 38,35% du pool de revenus 2025, tandis que les plateformes spatiales affichent une perspective de CAGR de 7,7%.

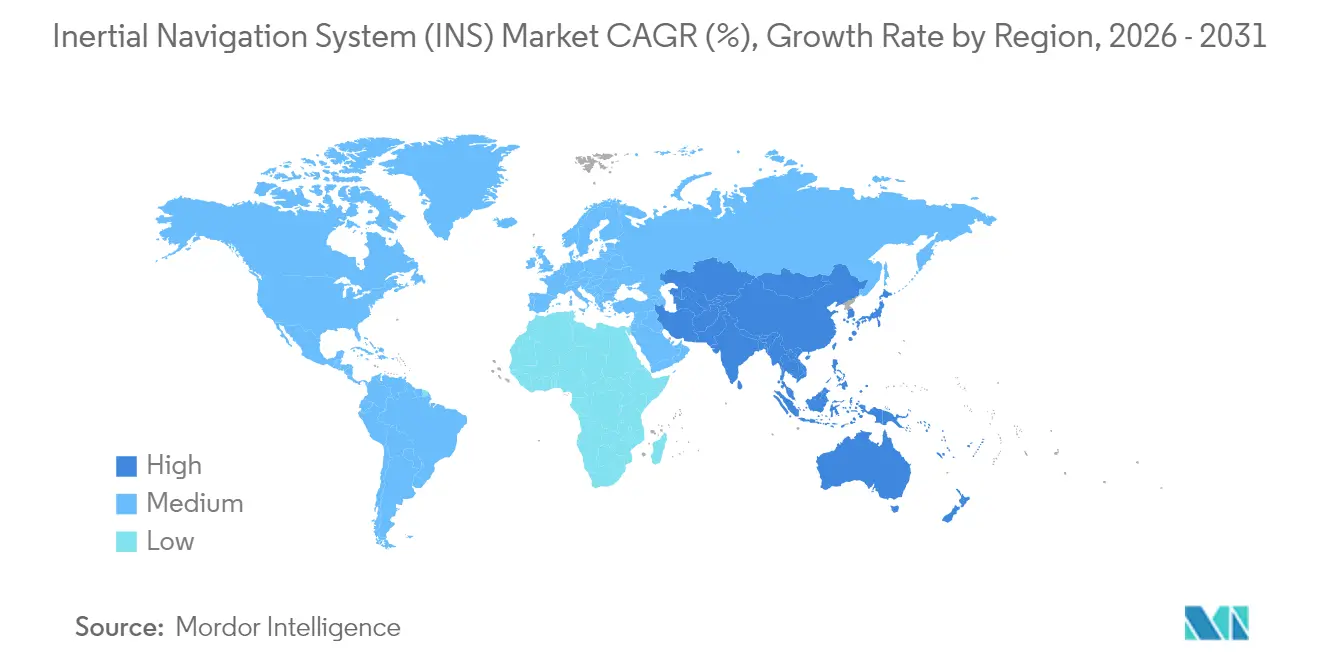

- Par géographie, l'Amérique du Nord a commandé 31,10% du total 2025 ; l'Asie-Pacifique progresse à un CAGR de 9,05% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Navigation Inertielle (INS)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des dépenses militaires et de défense | 1.80% | Mondial, concentration en Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Adoption croissante dans les véhicules autonomes | 1.50% | Mondial, porté par l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Demande croissante des systèmes sans pilote | 1.20% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| INS miniaturisés permettant des munitions à guidage de précision | 0.90% | Amérique du Nord, Europe, marchés APAC sélectionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses Militaires et de Défense

La modernisation de la défense canalise des capitaux sans précédent vers le marché des systèmes de navigation inertielle. L'allocation RDT&E américaine de 141 milliards USD consacre 1,5 milliard USD aux programmes GPS-Enterprise qui s'intègrent parfaitement aux charges utiles INS de haute précision. Les contractants européens reflètent cette dynamique ; Thales a enregistré 25,3 milliards EUR (27,5 milliards USD) de commandes en 2024, incluant des équipements de navigation pour plateformes terrestres et navales. Les initiatives navales telles que le Navigateur à Gyroscope Laser en Anneau AN/WSN-7 soulignent un pivot tactique vers des opérations indépendantes du GPS. L'adoption par l'OTAN de Systèmes de Navigation Inertielle de Navires standardisés met en évidence l'harmonisation à l'échelle de l'alliance. Collectivement, ces programmes accélèrent la demande de capteurs de grade navigation dotés d'une tolérance aux rayonnements et d'une résilience à la guerre électronique.

Adoption Croissante dans les Véhicules Autonomes

Les équipementiers automobiles considèrent un INS robuste comme un prérequis pour l'autonomie de niveau 4-5, catalysant une part significative du marché des systèmes de navigation inertielle. Les schémas de fusion 5G-IMU faiblement couplés ont démontré une précision de 14 cm pour 95% du temps de fonctionnement, éclipsant les méthodes GPS seul héritées. [3]Gyroscope à fibre optique interférométrique de grade navigation. arXiv, arxiv.org Le CAGR de 8,2% du secteur reflète l'adoption dans les modèles grand marché, et pas seulement dans les flottes haut de gamme. Les gyroscopes MEMS fabriqués en carbure de silicium atteignent des facteurs Q de 4,6 millions à 80 °C, maintenant une instabilité de biais inférieure à 0,5°·h⁻¹ — un résultat bien adapté aux habitacles automobiles à haute température. La fusion de capteurs utilisant des Filtres de Kalman sans parfum a réduit les erreurs RMS à moins de 5 m, renforçant le guidage au niveau de la voie. À mesure que la réglementation converge vers des normes de sécurité, les fournisseurs de premier rang intègrent des IMU doublement redondants, faisant de l'INS un élément de conception central plutôt qu'un complément optionnel.

Demande Croissante des Systèmes Sans Pilote (UAV, UGV, USV)

Les drones autonomes, les robots terrestres et les navires de surface perdent fréquemment la couverture satellitaire dans les théâtres souterrains ou littoraux, élevant le besoin de solutions INS de grade tactique. Les plateformes minières coopératives illustrées par YuGong s'appuient sur l'INS fusionné avec le LiDAR et des caméras pour coordonner les mouvements des camions de transport dans les mines à ciel ouvert. Les véhicules souterrains suivent un guidage par bande lumineuse et effectuent une navigation à l'estime lorsque le GNSS est mal aligné. Les gyroscopes à résonateur micro-coque ajustés à un désaccord de fréquence de 0,32 mHz atteignent une stabilité de grade tactique dans des volumes adaptés aux petits UAV. Les navires de surface maritimes sans pilote exploitent des stations hydro-acoustiques et des capteurs inertiels pour rivaliser avec les journaux de vitesse Doppler à moindre coût d'exploitation. La convergence de la planification de trajectoire par IA avec des données inertielles à haute bande passante sous-tend une hausse à long terme pour ce facteur moteur.

INS Miniaturisés Permettant des Munitions à Guidage de Précision

Les doctrines de frappe de précision amplifient la proposition de valeur des capteurs compacts de grade navigation. Les gyroscopes à résonateur à disque en forme de toile d'araignée offrent désormais une réduction du bruit de 20 dB et une plage d'entrée de ±130°/s sans ajustement actif. Au niveau des systèmes, les appels SBIR de la Marine américaine portent sur des oscillateurs durcis aux rayonnements pour renforcer la survivabilité des missiles dans des environnements nucléaires ou spatiaux. Les gyroscopes à fibre optique utilisant des fibres à cœur d'air anti-résonantes enregistrent une marche aléatoire angulaire de 0,0038 deg h⁻¹/², supportant de longues durées de mission. À mesure que les courbes de coût s'infléchissent vers le bas, les fournisseurs capables de conditionner ces avancées dans des modules prêts à l'emploi élargiront leur position sur le marché des systèmes de navigation inertielle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des systèmes de grade navigation | -1.4% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Erreur de dérive cumulée par rapport au GNSS | -0.8% | Mondial, affectant les applications INS autonomes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Systèmes de Grade Navigation

Les assemblages de grade navigation dont le prix est compris entre 50 000 et 200 000 USD ont historiquement limité la pénétration dans les domaines sensibles aux coûts. Bien que les rendements MEMS s'améliorent, l'écart de prix triple par rapport aux alternatives de grade tactique décourage encore l'adoption dans les économies émergentes. Les gyroscopes optiques à l'échelle de la puce développés par Anello Photonics revendiquent une erreur de distance de 0,1% sur 100 km tout en comprimant le coût de la nomenclature. Des recherches parallèles montrent qu'une fusion de capteurs à faible coût basée sur un microcontrôleur atteint une précision inférieure au mètre sous l'eau, prouvant que les améliorations algorithmiques peuvent partiellement compenser les prix du matériel. Les fournisseurs adoptent des modèles fab-lite et des accords de licence pour réduire les frais généraux d'étalonnage par unité, mais l'accessibilité financière reste un frein à moyen terme sur l'expansion du marché des systèmes de navigation inertielle.

Erreur de Dérive Cumulée par Rapport au GNSS

Même les gyroscopes haut de gamme accumulent un biais au fil du temps, produisant des erreurs d'un à deux milles nautiques par heure lorsqu'ils sont laissés sans assistance. L'interférométrie atomique promet d'annuler la dérive en verrouillant les mesures de phase sur des constantes atomiques fondamentales, comme l'a démontré le prototype d'interféromètre de la Marine. Les résultats de laboratoire montrent que les profils de rotation IMU optimaux réduisent de moitié l'erreur de position lors des pannes GNSS, mais la mise en œuvre ajoute une complexité mécanique. Des couches de sauvegarde référencées au terrain ou eLORAN sont à l'étude pour limiter la croissance des erreurs dans le pire des cas. Jusqu'à ce que ces piles multi-capteurs atteignent la maturité de production, les préoccupations relatives à la dérive continueront de tempérer les déploiements INS autonomes au sein du marché des systèmes de navigation inertielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les IMU Mènent la Tendance d'Intégration

Les IMU ont généré 42,12% des revenus de 2025, renforçant leur rôle de bloc de construction fondamental du marché des systèmes de navigation inertielle. L'intégration robuste en boîtier unique d'accéléromètres triaxiaux, de gyroscopes et de magnétomètres optionnels réduit le câblage, le poids et les coûts d'étalonnage. Cette configuration s'étend aux armes guidées, aux robots industriels et aux drones grand public à mesure que l'économie unitaire s'améliore. Le segment devrait afficher un CAGR de 7,25% jusqu'en 2031, alimenté par l'encapsulation sous vide au niveau de la tranche et la modélisation des erreurs basée sur l'apprentissage automatique qui réduit la variance d'Allan de marges à deux chiffres.

Les robots autonomes d'entrepôt et de verger illustrent la demande émergente à mesure que la réception GNSS se dégrade en intérieur ou sous un feuillage dense. Un algorithme GRU-Transformateur a réduit l'erreur quadratique moyenne de position de 61,6% par rapport au filtre de Kalman étendu traditionnel, soulignant l'effet multiplicateur du filtrage avancé. La robotique d'inventaire emploie des IMU assistés par vision pour atteindre 95,8% de détection d'articles sur les étagères basses. Ces déploiements renforcent la trajectoire des IMU vers l'ubiquité et confirment leur part croissante au sein du marché des systèmes de navigation inertielle.

Par Technologie : Le MEMS Favorise la Réduction des Coûts

Les dispositifs MEMS ont détenu 36,65% des revenus en 2025, témoignant de l'échelle des fonderies et de la maturation de la lithographie. Une consommation d'énergie plus faible et une résistance aux chocs positionnent les gyroscopes MEMS comme des choix logiques pour les smartphones et les ADAS automobiles. Les prévisions placent un CAGR de 8,35% sur les expéditions MEMS à mesure que les fonderies passent au carbure de silicium 200 mm et déploient la gravure à rapport d'aspect élevé pour réaliser des facteurs Q supérieurs à 4 millions.

Les niches de haute précision s'appuient encore sur des gyroscopes à laser en anneau ou à fibre optique, mais les solutions de guide d'onde optique sur silicium réduisent l'écart de performance. Un gyroscope optique sur puce rapporte une précision de position au centimètre tout en occupant moins de 1 cm² de surface de puce. Parallèlement, des chercheurs en laser en anneau à l'INFN-Pise ont amélioré la stabilité du contraste de franges, prolongeant potentiellement la MTBF pour les unités de grade navigation. À mesure que ces innovations se commercialisent, le MEMS reste le pivot de la croissance en volume sur le marché des systèmes de navigation inertielle.

Par Niveau de Performance : Le Grade Navigation Mène le Segment Haut de Gamme

Les packages de grade navigation ont fourni 33,55% des revenus de 2025 mais commandent le prix de vente moyen le plus élevé sur le marché des systèmes de navigation inertielle. Une stabilité de biais inférieure à 0,01°/h et une marche aléatoire angulaire inférieure à 0,001°/√h permettent des missions de longue durée sans mises à jour externes. Les gyroscopes à fibre optique utilisant des fibres à cœur d'air anti-résonantes ont atteint des performances de 0,0038 deg h⁻¹/², confirmant la robustesse environnementale pour les actifs stratégiques.

Les produits de grade grand public enregistrent un CAGR de 8,45% à mesure que les smartphones, les objets connectés portables et les systèmes d'infodivertissement embarqués rejoignent le pool d'acheteurs. Des améliorations telles que les gyroscopes à résonateur à disque auto-ajustés répondant aux critères tactiques à des prix grand marché mettent en évidence l'effet de ruissellement de la R&D. La taille du marché des systèmes de navigation inertielle pour les implémentations grand public devrait dépasser 2,29 milliards USD d'ici 2031, absorbant la demande latente de la réalité augmentée, du jeu vidéo et de la micro-mobilité.

Par Secteur d'Utilisation Final : L'Aérospatiale et la Défense Maintiennent leur Leadership

Les applications aérospatiales et de défense ont représenté 45,85% du total des revenus de 2025, soulignant l'appétit durable du secteur pour des dispositifs de haute précision durcis aux rayonnements. Le contrat Geonix de Safran avec les Forces de Défense finlandaises met en lumière l'investissement européen dans le PNT sécurisé.

Les lignes automobiles restent les plus en expansion, à un CAGR de 8,05%, portées par la pression réglementaire pour les ADAS et la demande des consommateurs pour des fonctionnalités de confort. Les porteurs forestiers équipés de commandes GNSS/INS ont réduit l'erreur de position à 0,4 m, prouvant la viabilité économique pour les équipementiers d'engins lourds. L'énergie, la marine et la robotique industrielle peuplent collectivement le reste du marché des systèmes de navigation inertielle, chacun affichant une croissance à un chiffre moyen liée aux feuilles de route d'automatisation.

Par Plateforme : Les Applications Aéroportées Stimulent l'Innovation

Les intégrations aéroportées ont représenté 38,35% du chiffre d'affaires agrégé en 2025, bénéficiant du renouvellement des flottes commerciales et des cycles de rafraîchissement des aéronefs militaires. Les solutions cinématiques en temps réel pour les opérations de rendez-vous de CubeSat ont démontré une précision relative au centimètre, ouvrant la voie à des missions de maintenance orbitale autonomes.

Les engins spatiaux représentent la frontière de croissance, s'étendant à un CAGR de 7,7% à mesure que les cadences de lancement s'accélèrent et que les opérateurs de constellations privilégient la redondance PNT embarquée. La règle d'exemption de licence du Département du Commerce américain pour les exportations vers des alliés clés réduit les frictions transactionnelles, encourageant les fournisseurs à intégrer des INS durcis aux rayonnements dans les bus de petits satellites. Les segments terrestres et navals continuent de se diversifier à mesure que les véhicules terrestres et de surface sans pilote normalisent les schémas d'utilisation des INS dans les flottes de défense et commerciales, complétant le marché des systèmes de navigation inertielle.

Analyse Géographique

L'Amérique du Nord a conservé 31,10% du marché des systèmes de navigation inertielle en 2025, dynamisée par un cycle budgétaire de défense qui privilégie le PNT résilient. Northrop Grumman a clôturé le premier trimestre 2025 avec un carnet de commandes de 91,5 milliards USD, soulignant la trajectoire à long terme pour les mises à niveau de l'avionique et de la navigation des missiles. La rationalisation réglementaire, telle que l'amendement aux Réglementations d'Administration des Exportations, réduit environ 90 demandes de licences annuelles et accélère les livraisons de technologies spatiales. Un financement robuste du secteur privé pour les pilotes de véhicules autonomes et les fournisseurs de lancements commerciaux soutient les taux de renouvellement technologique, renforçant le leadership de la région.

L'Asie-Pacifique devrait afficher un CAGR de 9,05% jusqu'en 2031, guidée par la modernisation de la défense, l'échelle de fabrication de semi-conducteurs et l'adoption rapide des véhicules aériens sans pilote. Le Japon et la Corée du Sud augmentent leurs dépenses en capital sur les ADAS et la micro-mobilité, tandis que la constellation de navigation indigène de l'Inde stimule l'intégration domestique des INS dans les lanceurs et les missiles. Les équipementiers de smartphones chinois continuent d'intégrer des configurations à double IMU pour améliorer le positionnement en intérieur, contribuant à faire évoluer la perception des consommateurs vers des capacités de navigation haut de gamme.

L'Europe bénéficie de champions aérospatiaux verticalement intégrés et de programmes OTAN concertés. L'acquisition de Civitanavi par Honeywell renforce la base d'approvisionnement régionale pour les gyroscopes à fibre optique. Thales a noté une hausse de 49% des commandes en provenance des marchés émergents, mettant en évidence l'attractivité à l'exportation des plateformes européennes thalesgroup.com. L'exploration énergétique en mer du Nord et en Méditerranée exige des kits INS sous-marins pour l'inspection des pipelines, offrant une hausse incrémentale. Des poches de demande plus petites mais en croissance régulière au Moyen-Orient, en Afrique et en Amérique du Sud proviennent des programmes de forage offshore, d'exploitation minière et de sécurité des frontières qui s'appuient tous sur la navigation indépendante du GPS.

Paysage Concurrentiel

Le marché des systèmes de navigation inertielle reste modérément consolidé, avec un groupe de grands acteurs diversifiés de l'aérospatiale et de la défense représentant la majeure partie des gains de conception. L'acquisition de Civitanavi par Honeywell reflète un jeu classique d'intégration horizontale qui sécurise la propriété intellectuelle des gyroscopes à fibre optique et ancre les canaux de vente européens. Thales et Safran se développent grâce à de grandes captures de programmes, tirant parti d'une production verticalement intégrée pour défendre leurs marges.

Les entreprises émergentes se différencient via des gyroscopes à guide d'onde optique et des capteurs quantiques. Anello Photonics poursuit un modèle sans usine qui associe des circuits intégrés photoniques à une commande CMOS, promettant de réduire le coût unitaire de pourcentages à deux chiffres. One Silicon Chip Photonics aligne sa feuille de route vers une navigation précise au centimètre pour les drones commerciaux, une adjacence attrayante à mesure que les pilotes de livraison par drone se multiplient.

Les laboratoires de recherche gouvernementaux influencent l'orientation technologique en réduisant les risques des techniques quantiques et d'interférométrie atomique. L'interféromètre sans dérive du Laboratoire de Recherche Navale américain pourrait bouleverser les références de performance s'il est transféré hors du laboratoire. Pendant ce temps, les incitations à la relocalisation des chaînes d'approvisionnement aux États-Unis et en Europe encouragent la fabrication locale de gyroscopes MEMS, protégeant les fabricants des risques géopolitiques. La pression concurrentielle pivote donc sur le dépassement technologique, le délai de qualification et la capacité à fournir des solutions PNT complètes dans le cadre d'un seul accord de niveau de service.

Leaders du Secteur des Systèmes de Navigation Inertielle (INS)

Northrop Grumman Corporation

MEMSIC Inc.

Honeywell International Inc.

Tersus GNSS Inc.

Inertial Labs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Safran a affiché un chiffre d'affaires du premier trimestre de 7,26 milliards USD, en hausse de 16,7%, propulsé par les expéditions de systèmes de guidage et le contrat INS Geonix.

- Avril 2025 : Northrop Grumman a confirmé un carnet de commandes de 91,5 milliards USD après le redéploiement de la R&D axée sur l'IA en avionique.

- Mars 2025 : Thales a rapporté 25,3 milliards EUR (27,5 milliards USD) de commandes pour 2024, citant des gains en équipements de navigation et une demande croissante pour les radars Ground Master.

- Février 2025 : Honeywell a dévoilé des plans pour séparer ses unités Automatisation et Aérospatiale afin d'affiner l'allocation du capital et d'accélérer les investissements dans l'autonomie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes de navigation inertielle (INS) comme la vente d'unités de navigation complètes et autonomes qui fusionnent des gyroscopes, des accéléromètres et des processeurs embarqués pour fournir en continu des données de position, de vitesse et d'attitude à une plateforme hôte dans les domaines de l'aérospatiale, de la défense, du maritime, de l'automobile et de l'industrie.

Exclusions du périmètre : les capteurs de mouvement autonomes vendus sans algorithmes de navigation embarqués et les kits de fusion de capteurs purement logiciels ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Composant

- Accéléromètres

- Gyroscopes

- Magnétomètres

- Unités de Mesure Inertielle (IMU)

- Autres

- Par Technologie

- Gyroscope Mécanique

- Gyroscope à Laser en Anneau (RLG)

- Gyroscope à Fibre Optique (FOG)

- Systèmes Micro-Électro-Mécaniques (MEMS)

- Gyroscope à Résonateur Hémisphérique (HRG)

- Autres

- Par Niveau de Performance

- Grade Navigation

- Grade Tactique

- Grade Industriel

- Grade Automobile

- Grade Grand Public

- Par Secteur d'Utilisation Final

- Aérospatiale et Défense

- Marine

- Automobile

- Industrie et Fabrication

- Pétrole, Gaz et Énergie

- Agriculture, Exploitation Minière et Construction

- Autres

- Par Plateforme

- Aéroporté

- Terrestre

- Naval

- Spatial

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- ASEAN

- Reste de l'APAC

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Afrique du Sud

- Reste du MEA

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des intégrateurs avioniques, des concepteurs de capteurs inertiels, des planificateurs des achats de défense et des ingénieurs ADAS automobiles en Amérique du Nord, en Europe et en Asie. Ces entretiens permettent de valider les courbes de prix des capteurs, les taux de pénétration par plateforme et les cycles de rétrofit que les sources secondaires quantifient rarement.

Recherche documentaire

Nous compilons les données de base à partir de sources de premier rang accessibles au public, telles que les justificatifs budgétaires du US Department of Defense, les registres de livraison d'aéronefs de la FAA, les statistiques de lancement de l'ESA, les recensements de flottes de l'IMO et les tableaux de dépenses militaires du SIPRI, enrichis par des dépôts de documents d'entreprises et des notes d'associations professionnelles. Lorsqu'un niveau de détail plus approfondi au niveau des entreprises ou des programmes est indispensable, les analystes extraient les ventilations de revenus de D&B Hoovers, les revues de presse de Dow Jones Factiva et les mises à jour des programmes de défense d'Aviation Week. Les sources mentionnées ci-dessus illustrent notre grille de départ ; de nombreux ensembles de données supplémentaires alimentent le modèle final.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante. Les dépenses mondiales en aéronefs de défense et commerciaux, les comptages de lancements spatiaux et la production de voitures particulières sont convertis en bassins de demande potentielle d'INS, qui sont ensuite ajustés avec des ratios d'équipement par plateforme avant des vérifications ascendantes sélectives par rapport aux expéditions d'un échantillon de fournisseurs et aux prix de vente moyens. Les principales variables du modèle comprennent les évolutions du ASP unitaire pour les grades de navigation MEMS, les livraisons annuelles d'aéronefs commerciaux, les totaux de lancements de satellites, la production de véhicules autonomes et les dépenses d'investissement de défense. Une régression multivariée alimente trois scénarios de prévision, et nous adoptons la trajectoire consensuelle après examen par des experts. Les lacunes dans les données ascendantes sont comblées par une interpolation prudente qui privilégie les données documentées par rapport aux conjectures.

Cycle de validation des données et de mise à jour

Chaque projet passe par un examen par les pairs en deux étapes ; les anomalies par rapport aux indicateurs indépendants déclenchent une révision. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des attributions de programmes importants, des variations de change ou des évolutions réglementaires modifient la demande. Une dernière vérification par les analystes a lieu juste avant la publication.

Pourquoi notre référence en matière de systèmes de navigation inertielle est fiable

Les estimations publiées pour les INS divergent souvent parce que les éditeurs sélectionnent des combinaisons de plateformes, des catégories de grades et des bases de prix différentes.

Les principaux facteurs d'écart comprennent la question de savoir si les IMU commerciaux sont fournis avec un logiciel de navigation complet, le degré d'agressivité des hypothèses sur les courbes de coûts MEMS futures, et la cadence à laquelle les taux de change et les nouvelles introductions de plateformes sont actualisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,81 Md USD (2025) | Mordor Intelligence | - |

| 10,35 Md USD (2024) | Global Consultancy A | exclut les lanceurs spatiaux ; utilise des dollars constants de 2023 |

| 12,71 Md USD (2024) | Industry Publisher B | agrège les IMU vendus pour l'électronique grand public ; escalade du ASP plus élevée |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre, l'actualisation annuelle des devises et la modélisation à double approche de Mordor fournissent une référence équilibrée que les décideurs peuvent retracer et réutiliser en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de navigation inertielle ?

Le marché est évalué à 11,5 milliards USD en 2026 et devrait atteindre 15,68 milliards USD d'ici 2031.

Quel segment de composant mène les revenus ?

Les Unités de Mesure Inertielle représentent 42,12% des revenus de 2025 et sont positionnées pour un CAGR de 7,25%.

Pourquoi les gyroscopes MEMS gagnent-ils des parts ?

Les dispositifs MEMS offrent un coût plus faible, une consommation d'énergie réduite et une résistance aux chocs, permettant l'adoption dans les produits grand public, automobiles et industriels.

Quel secteur vertical se développe le plus rapidement ?

Les applications automobiles affichent un CAGR de 8,05% à mesure que les équipementiers intègrent les INS dans les plateformes autonomes et ADAS.

Comment l'augmentation des dépenses de défense influence-t-elle la demande ?

Des budgets militaires élevés dans le monde entier stimulent l'approvisionnement en systèmes de grade navigation capables de fonctionner sans GPS, entraînant un impact de +1,8% sur le CAGR prévu.

Quelles tendances technologiques pourraient remodeler la dynamique concurrentielle ?

Les gyroscopes intégrés photoniques et les interféromètres quantiques promettent une précision au centimètre avec une taille plus petite et une puissance plus faible, défiant les solutions héritées à laser en anneau et à fibre optique.

Dernière mise à jour de la page le: