Taille et Part du Marché des Systèmes de Groupe Motopropulseur Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

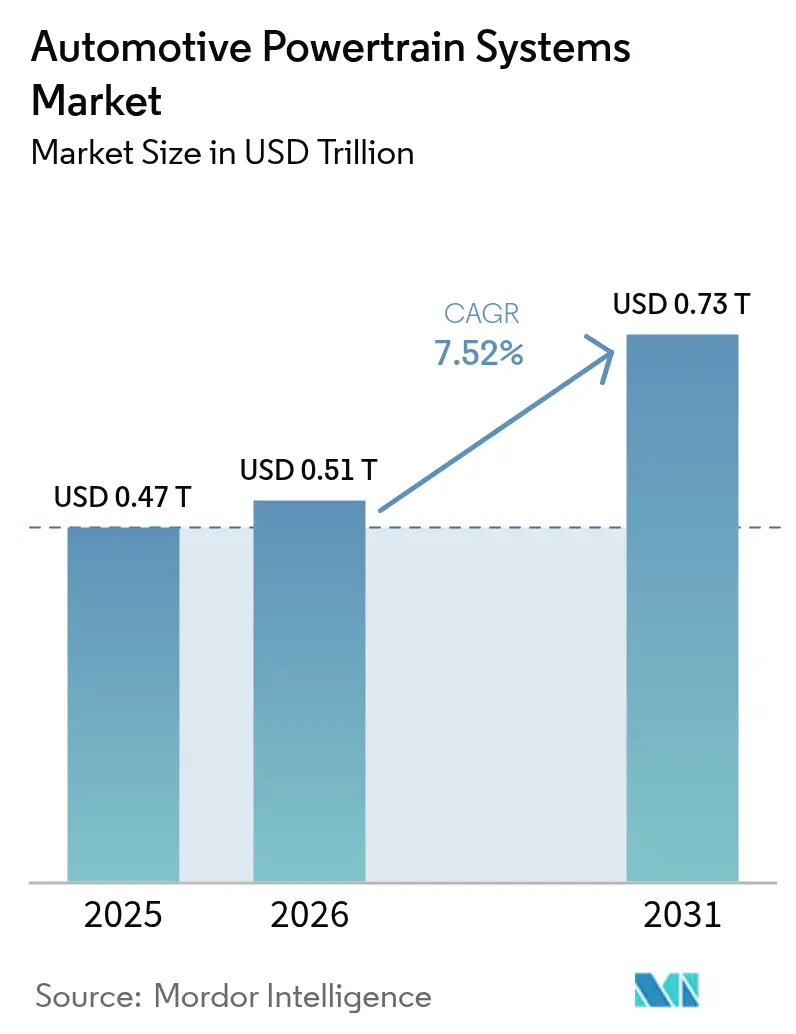

| Taille du Marché (2026) | 0.51 Trillions de dollars américains |

| Taille du Marché (2031) | 0.73 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

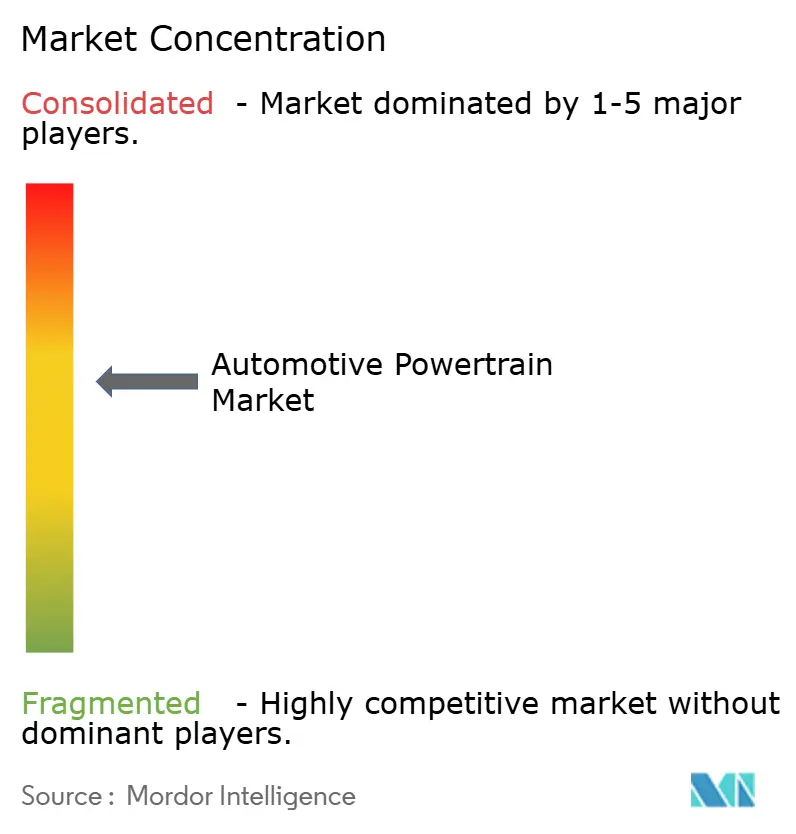

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Groupe Motopropulseur Automobile par Mordor Intelligence

La taille du marché des systèmes de groupe motopropulseur automobile devrait croître de 0,47 billion USD en 2025 à 0,51 billion USD en 2026 et devrait atteindre 0,73 billion USD d'ici 2031, à un TCAC de 7,52 % sur la période 2026-2031. Cette expansion découle du renforcement des réglementations sur les émissions, de la baisse rapide des coûts des batteries et d'un virage prononcé des constructeurs automobiles vers des plateformes électriques dédiées. Même si les moteurs à combustion interne (MCI) conservent des avantages d'échelle considérables, leur feuille de route technologique se concentre désormais sur des améliorations d'efficacité plutôt que sur des innovations de rupture, tandis que les groupes motopropulseurs électriques absorbent l'essentiel des nouveaux investissements en capital. Les fournisseurs font face à des cycles de produits plus courts, à une part logicielle plus élevée par unité et à des prix de matières premières volatils qui impactent de manière disproportionnée les conceptions centrées sur les batteries. L'intensité concurrentielle s'accentue à mesure que les équipementiers intègrent verticalement les essieux électriques et les logiciels de contrôle, comprimant les marges traditionnelles des équipementiers de rang 1 et stimulant les alliances entre spécialistes de plus petite taille.

Principaux Enseignements du Rapport

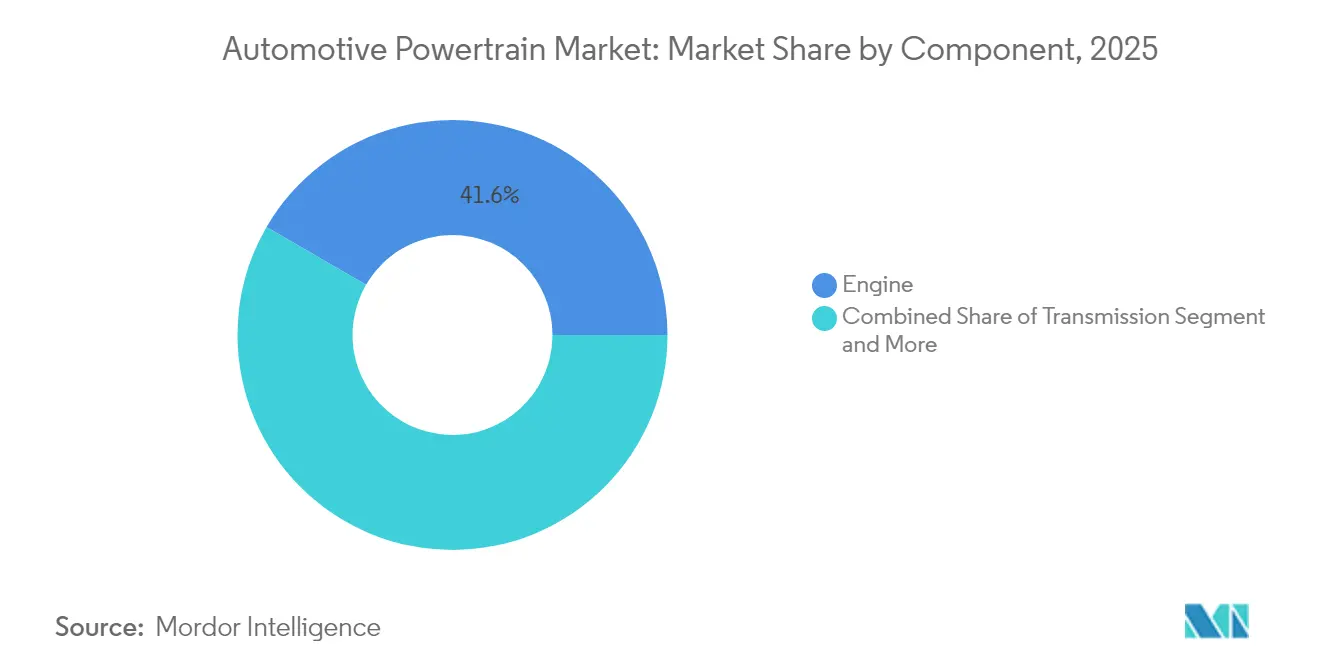

- Par composant, les moteurs représentaient 41,63 % de la taille du marché des systèmes de groupe motopropulseur automobile en 2025, tandis que le panier « Autres » — principalement les unités d'entraînement électrique — progressera à un TCAC de 9,43 % sur la période 2026-2031.

- Par type de propulsion, les moteurs à combustion interne détenaient 78,28 % de la part du marché des systèmes de groupe motopropulseur automobile en 2025 ; les groupes motopropulseurs électriques devraient se développer à un TCAC de 10,18 % jusqu'en 2031.

- Par type de traction, la traction avant était en tête avec une part de 46,78 % du chiffre d'affaires 2025, tandis que les systèmes à transmission intégrale affichent le TCAC le plus élevé à 8,23 % jusqu'en 2031.

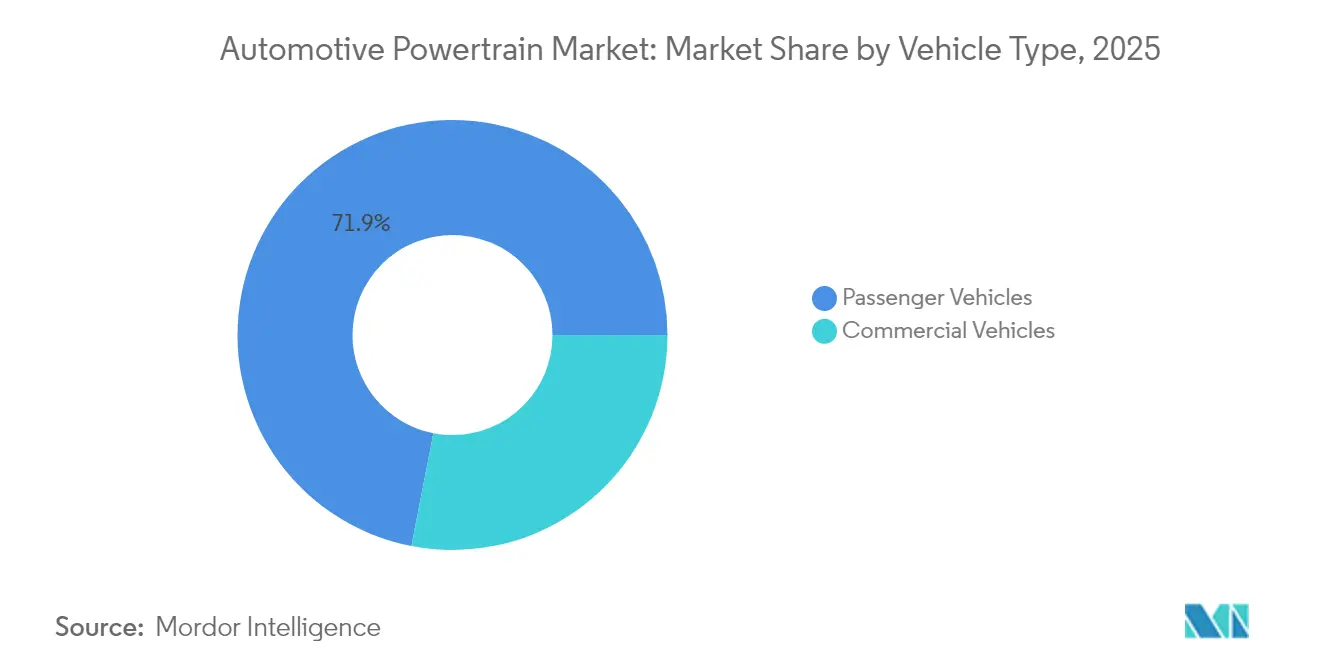

- Par type de véhicule, les véhicules particuliers représentaient 71,94 % des ventes de 2025 et enregistreront un TCAC de 8,61 % jusqu'en 2031.

- Par canal de vente, les circuits équipementiers d'origine ont généré 86,88 % de la demande de 2025, mais le marché secondaire est prêt pour un TCAC de 8,79 % grâce aux services de maintenance prédictive basés sur l'IA.

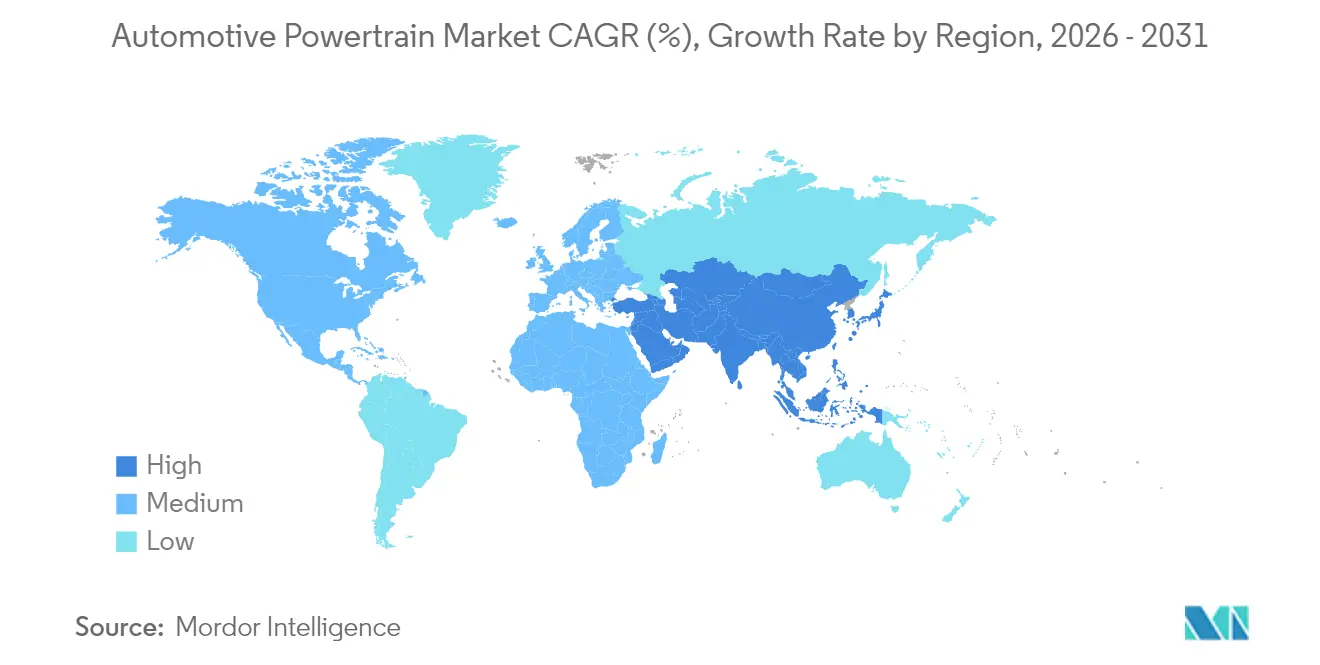

- Par géographie, l'Asie-Pacifique a capté 48,86 % du chiffre d'affaires de 2025, tandis que la même région devrait afficher le TCAC le plus rapide à 7,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Groupe Motopropulseur Automobile

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse Rapide des Coûts des Batteries | +2.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Renforcement des Réglementations Mondiales sur le CO2 | +1.8% | Mondial, porté par l'UE et la Chine | Moyen terme (2-4 ans) |

| Virage des Équipementiers vers les Plateformes VE | +1.5% | Mondial, concentré dans les grands pôles automobiles | Moyen terme (2-4 ans) |

| Électrification des Flottes Commerciales | +1.2% | Amérique du Nord et UE, extension vers les villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence des Batteries Sodium-Ion | +0.9% | Cœur Asie-Pacifique, principalement Chine et Inde | Moyen terme (2-4 ans) |

| Maintenance Prédictive Pilotée par l'IA | +0.8% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Baisse Rapide des Coûts des Batteries Permettant des Groupes Motopropulseurs Électriques Abordables

En 2024, les prix moyens des modules de batteries ont connu une baisse significative par rapport aux niveaux antérieurs. Les projections suggèrent que les prix continueront de diminuer dans les années à venir. Les avantages d'échelle des usines exploitées par CATL et BYD, ainsi que les chimies lithium-fer-phosphate qui offrent une densité énergétique quasi équivalente à moindre coût, aident les véhicules électriques à batteries (VEB) à dépasser le coût total de possession des MCI plus tôt que prévu. Des prix de modules plus bas permettent des conceptions de charge haute tension bidirectionnelle qui créent de nouvelles sources de revenus pour les opérateurs de flottes pouvant revendre l'énergie stockée au réseau. Les délais de rentabilisation des VEB commerciaux tombent désormais en dessous de trois ans sur les trajets urbains à forte utilisation, accélérant la conversion des flottes.

Renforcement des Réglementations Mondiales sur le CO₂ et l'Économie de Carburant

Les régulateurs en Europe, en Chine et dans certains États des États-Unis appliquent des plafonds de CO₂ moyen de flotte plus stricts qui poussent les constructeurs automobiles à généraliser les groupes motopropulseurs électriques. Le cadre Euro 7 impose des amendes pour le CO₂ sur chaque véhicule qu'un équipementier immatricule, rendant le non-respect financièrement intenable [1]« Normes de performance en matière d'émissions de CO₂ pour les voitures et les camionnettes », Commission européenne, ec.europa.eu. Le système de double crédit de la Chine exige une part notable de ventes électriques ou hybrides d'ici 2030 et lie les quotas de plaques d'immatriculation aux progrès réalisés, accélérant les transitions de groupe motopropulseur parmi les marques nationales. Le programme Advanced Clean Cars II de la Californie étend les objectifs zéro émission aux camions de taille moyenne, obligeant les opérateurs de flottes à réévaluer les cycles de vie des actifs. Ces règles convergentes réduisent le marché adressable pour les futurs lancements de MCI et contraignent les fournisseurs à se reconvertir pour une production en grande série d'essieux électriques.

Virage des Équipementiers vers des Plateformes VE Dédiées et des Essieux Électriques Internes (Économies d'Échelle)

Les marques mondiales abandonnent les « skateboards » multi-énergie au profit d'architectures VE conçues à cet effet. La plateforme Ultium de General Motors et la MEB de Volkswagen reçoivent chacune des investissements significatifs en outillage combiné et en requalification des fournisseurs. Les architectures dédiées libèrent les concepteurs des contraintes héritées du tunnel et du tablier, réduisent la complexité du câblage et permettent aux modules de batteries de devenir des éléments structurels. Des constructeurs comme Ford fabriquent désormais des essieux électriques en interne, remodelant les décisions de fabrication interne ou d'externalisation et déplaçant une part significative du coût du contenu par véhicule hors des fournisseurs de rang 1 externes. La tendance comprime les marges dans la base de fournisseurs traditionnels tout en ouvrant un espace pour les intégrateurs de niche en électronique de puissance à forte composante logicielle.

Mandats d'Électrification des Flottes Commerciales (Dernier Kilomètre, Corridors de Camions Lourds)

Les marchés publics gouvernementaux et les zones zéro émission offrent aux programmes de VEB commerciaux un volume garanti. Londres, Paris et Amsterdam restreignent les camionnettes diesel pendant les heures de jour, incitant les entreprises de logistique à sécuriser des dépôts de recharge près des centres-villes pour maintenir les fenêtres de service. La commande de 100 000 unités d'Amazon auprès de Rivian illustre comment les grands opérateurs exploitent leur échelle pour verrouiller l'approvisionnement en batteries et les concessions d'infrastructure, ancrant la demande d'essieux électriques jusqu'en 2030.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Minéraux Critiques | −1.4% | Mondial, exposition la plus élevée dans les régions dépendantes des batteries | Court terme (≤ 2 ans) |

| Compression par l'Intégration Verticale des Équipementiers | −0.9% | Mondial, concentré dans les pôles automobiles traditionnels | Moyen terme (2-4 ans) |

| Déploiement Lent de la Recharge | −0.7% | Amérique du Nord et UE, effet atténué en Asie-Pacifique | Long terme (≥ 4 ans) |

| Anxiété d'Autonomie des Consommateurs | −0.6% | Économies émergentes d'Asie-Pacifique, Moyen-Orient et Afrique, et parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement en Minéraux Critiques et Fluctuations des Prix

Entre 2022 et 2024, les prix du carbonate de lithium ont connu des fluctuations significatives. Cette volatilité a contraint les fabricants de batteries à ajuster leurs contrats trimestriellement, perturbant leurs prévisions de coûts. La concentration minière au Chili, en Australie et en Chine, ainsi qu'une part significative de la capacité de raffinage chinoise, exposent les équipementiers à des chocs géopolitiques. L'investissement de 3,5 milliards USD de Ford dans le raffinage au Michigan vise à localiser une partie de la chaîne, mais les délais de démarrage s'étendent jusqu'en 2026, limitant le soulagement à court terme.

L'Intégration Verticale des Équipementiers Comprime le Marché Adressable des Fournisseurs de Rang 1 en MCI

BorgWarner a signalé une baisse significative du chiffre d'affaires dans les composants moteur traditionnels, les constructeurs automobiles ayant internalisé les programmes d'essieux électriques et réduit les options MCI par plateforme. Les groupes motopropulseurs de VEB comportent un quart des pièces mobiles des assemblages MCI, réduisant la demande de filtres, joints et fluides du marché secondaire. Les fournisseurs s'empressent de financer des acquisitions en électronique de puissance tout en équilibrant les flux de trésorerie d'une base MCI en déclin, pesant sur la conversion de trésorerie disponible et les indicateurs de crédit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Intégration de l'Entraînement Électrique Remodèle les Hiérarchies Traditionnelles

Les moteurs ont généré la plus grande part de la taille du marché des systèmes de groupe motopropulseur automobile avec 41,63 % en 2025, alors que les constructeurs automobiles réduisent les nouveaux programmes MCI. À l'inverse, le panier « Autres » — principalement les transmissions finales et les unités d'entraînement électrique compactes — surpassera tous ses pairs à un TCAC de 9,43 % jusqu'en 2031, tirant parti des ensembles moteur-onduleur intégrés qui réduisent le poids et les étapes d'assemblage. Les transmissions cèdent des parts car la plupart des VEB ne nécessitent qu'un seul réducteur, bien que les boîtes à plusieurs rapports gagnent en pertinence pour les camions de 40 tonnes recherchant l'efficacité sur autoroute. Les fournisseurs de différentiels pivotent vers des modules de vectorisation électronique du couple synchronisés avec des commandes logicielles plutôt que des embrayages mécaniques à glissement limité.

Les arbres de transmission composites légers et les capteurs de vibration intégrés transforment des pièces autrefois passives en nœuds de données pour les diagnostics prédictifs, s'harmonisant avec le moteur de maintenance par IA décrit précédemment. À mesure que l'adoption de l'entraînement électrique s'intensifie, les entreprises de rang 1 disposant à la fois de compétences en bobinage de moteurs et en modules de puissance remportent de nouveaux contrats, tandis que les spécialistes purement mécaniques risquent une érosion des marges. Dans l'ensemble, le mix de composants migre vers des assemblages moins nombreux mais à plus haute valeur ajoutée, gouvernés par la propriété intellectuelle en électronique de puissance plutôt que par le savoir-faire en usinage.

Par Type de Propulsion : La Domination des MCI Masque la Vitesse de l'Électrification

Les systèmes MCI représentent encore 78,28 % du chiffre d'affaires de 2025 mais pourraient décliner significativement d'ici 2031, perdant des points de part notables chaque année à mesure que les VEB progressent rapidement. Le segment des véhicules électriques devrait se développer à un TCAC de 10,18 %. Les groupes motopropulseurs électriques à batteries connaissent une croissance notable car la baisse des coûts des modules croise les pénalités d'émissions punitives.

Les hybrides rechargeables servent de ponts de transition dans les régions où l'infrastructure de recharge est en retard. Les véhicules électriques à pile à combustible restent de niche, limités aux flottes de transport lourd le long des corridors hydrogène en Europe et en Californie. Les disparités régionales persistent : la Chine vise à augmenter significativement l'adoption des véhicules rechargeables parmi les nouvelles voitures, tandis que l'Inde et certaines parties de l'ASEAN s'appuient encore sur des optimisations MCI Euro 6 plus jusqu'à ce que la densité de recharge publique s'améliore.

Par Type de Traction : Les Systèmes à Transmission Intégrale Capitalisent sur les Avantages Électriques

La traction avant conserve son leadership avec 46,78 % de part en 2025, portée par les plateformes de petites voitures. Pourtant, les VEB à double moteur élèvent la transmission intégrale au TCAC le plus rapide à 8,23 % car la vectorisation électronique du couple améliore la traction sans arbres mécaniques. La traction arrière connaît un modeste renouveau dans les berlines sportives premium, où les batteries sous le plancher libèrent l'essieu avant pour la pureté de direction.

Les unités de transmission intégrale électrique intègrent onduleur, moteur et réducteur dans un ensemble de moins de 75 kg, offrant la flexibilité du skateboard et permettant des mises à niveau de performance à distance que les consommateurs peuvent acheter après la vente. Ce changement déplace la valeur des différentiels en fonte vers les empilements de MOSFET en carbure de silicium et les algorithmes de micrologiciel.

Par Type de Véhicule : L'Électrification Commerciale Accélère la Transformation des Flottes

Les véhicules particuliers représentent la majeure partie du volume unitaire avec 71,94 % en 2025, grâce à des gammes de prix diversifiées et à la fidélité à la marque. Les véhicules commerciaux afficheront un TCAC de 8,61 % à mesure que les opérateurs de camionnettes de livraison et d'autobus urbains recherchent des coûts d'exploitation prévisibles et la conformité aux zones d'accès urbain.

Les flottes exploitent la recharge en dépôt pour réaliser des recharges nocturnes notables en utilisant l'électricité hors pointe à tarif réduit, réalisant des économies de carburant par rapport aux références diesel. La pénétration croissante des bus électriques en Inde, en Amérique du Sud et en Asie du Sud-Est accélère l'expansion de la capacité des modules dans les usines régionales d'assemblage de cellules, raccourcissant les chaînes d'approvisionnement et réduisant l'exposition aux droits de douane.

Par Canal de Vente : Les Services du Marché Secondaire se Transforment par l'Intégration Numérique

Les canaux de vente équipementiers d'origine détenaient 86,88 % de part en 2025, reflétant les livraisons de groupes motopropulseurs installés en usine. Le marché secondaire, bien que plus petit, croît à 8,79 % à mesure que l'analytique en nuage ouvre des modèles de service à la demande. Les garages indépendants achètent un accès par abonnement aux lacs de données des équipementiers, permettant un approvisionnement en pièces en flux tendu.

Pour les VEB, les centres de revenus passent des vidanges d'huile aux contrôles de santé des batteries, aux retrofits de gestion thermique et aux déblocages logiciels qui augmentent les limites de couple. Les algorithmes prédictifs réduisent les temps d'arrêt imprévus, un indicateur particulièrement précieux pour les flottes de covoiturage et de dernier kilomètre.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des systèmes de groupe motopropulseur automobile avec une part de 48,86 % en 2025 et devrait maintenir un TCAC de 7,94 % jusqu'en 2031. Le programme de double crédit de la Chine et les généreuses subventions aux VE stimulent la demande intérieure et l'expansion des exportations, tandis que les incitations du programme indien d'Adoption et de Fabrication Accélérées de Véhicules Électriques (FAME) étendent l'électrification des véhicules commerciaux aux villes de rang 2. Le Japon affine les technologies hybrides et la Corée du Sud excelle dans l'innovation des batteries, bien que la croissance ralentisse par rapport à l'essor de la Chine.

L'Amérique du Nord enregistre une croissance significative, portée par les crédits pour les technologies propres de la loi sur la réduction de l'inflation qui encouragent les chaînes d'approvisionnement localisées en batteries. Les flottes commerciales bénéficient des mandats d'approvisionnement fédéraux et des remises des services publics pour les chargeurs en dépôt, mais la faible densité des infrastructures rurales tempère l'adoption privée des VEB. Les usines de pièces compétitives en coûts du Mexique satisfont aux seuils de contenu national, renforçant l'intégration régionale.

L'Europe s'appuie sur les objectifs de neutralité climatique 2050 du Pacte vert européen pour maintenir une part significative du marché des systèmes de groupe motopropulseur automobile. Les marques premium allemandes canalisent la R&D vers des architectures 800 volts, tandis que les nations d'Europe de l'Est attirent des lignes d'assemblage final à la recherche de coûts de main-d'œuvre plus bas. Les prix élevés de l'énergie et la dépendance aux importations de batteries asiatiques mettent à l'épreuve l'économie, mais les mandats de recyclage font naître des entreprises de réutilisation secondaire et de récupération de matériaux qui pourraient compenser les vents contraires sur les coûts.

Paysage Concurrentiel

Le secteur présente une fragmentation modérée. Les leaders traditionnels des moteurs et des boîtes de vitesses — Toyota Industries, Aisin et ZF — captent encore des volumes MCI significatifs, mais font face à un déclin séculaire. Bosch, Valeo et BorgWarner acquièrent des spécialistes en onduleurs et des start-ups en carbure de silicium pour protéger le contenu par véhicule. De nouveaux entrants tels que CATL, BYD et Foxconn regroupent cellules, systèmes de gestion de batteries et entraînements électriques, tirant parti de l'agilité de la chaîne d'approvisionnement de l'électronique grand public pour sous-coter les prix des acteurs traditionnels.

L'approche verticalement intégrée de Tesla combine la conception des moteurs, l'électronique de puissance et le micrologiciel de contrôle, permettant des mises à niveau à distance qui différencient les niveaux de performance sans modifications matérielles physiques. La collaboration stratégique s'intensifie : Magna s'associe à LG Energy Solution sur les essieux électriques, tandis que Stellantis co-investit dans des projets de batteries à l'état solide pour sécuriser l'accès à la chimie de prochaine génération.

La conformité réglementaire favorise l'échelle, incitant aux fusions-acquisitions parmi les spécialistes de taille intermédiaire qui manquent de la solidité financière pour mener simultanément l'optimisation des MCI et l'expansion dans les VEB. La capacité logicielle émerge comme le champ de bataille décisif, les fournisseurs s'empressant de déployer des intergiciels standardisés qui orchestrent les fonctions de propulsion, de batterie et de recharge sur des portefeuilles multi-marques.

Leaders du Secteur des Systèmes de Groupe Motopropulseur Automobile

Robert Bosch GmbH

Denso Corporation

ZF Friedrichshafen AG

Magna International Inc.

Aisin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : ZF Group a remporté trois contrats en Inde pour fournir des bancs d'essai d'unités différentielles de 440 kW et des systèmes d'essai de pneumatiques à haute capacité.

- Avril 2025 : Hyundai Motor Group a lancé la production d'un système hybride associant un moteur turbo de 2,5 litres à une nouvelle technologie d'électrification pour le SUV Palisade 2025.

- Octobre 2024 : Tsuyo a inauguré la première ligne de groupe motopropulseur électrique haute puissance d'Inde pour les camions commerciaux, les bus et les engins de construction.

- Septembre 2024 : HORSE a accepté de livrer 12 000 moteurs à prolongateur d'autonomie HR10 annuellement à la start-up brésilienne Lecar pour des applications de VE à carburant flexible.

Portée du Rapport sur le Marché Mondial des Systèmes de Groupe Motopropulseur Automobile

Un groupe motopropulseur est un ensemble de tous les composants qui propulsent un véhicule vers l'avant. Le groupe motopropulseur d'une voiture crée de l'énergie à partir du moteur et la transmet aux roues au sol. Les composants clés d'un groupe motopropulseur comprennent un moteur, une transmission, un arbre de transmission, des essieux et un différentiel.

Le marché des systèmes de groupe motopropulseur automobile est segmenté par type de composant (moteur, transmission, différentiels et arbre de transmission), par type de véhicule (voitures particulières et véhicules commerciaux), par type de traction (traction avant, traction arrière et transmission intégrale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Le rapport offre la taille du marché et les prévisions pour les systèmes de groupe motopropulseur automobile en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Moteur |

| Transmission |

| Différentiels |

| Arbres de Transmission |

| Autres (Transmission Finale, Unité d'Entraînement Électrique) |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique (VE) |

| Hybride (VEH/VEHP) |

| Traction Avant (FWD) |

| Traction Arrière (RWD) |

| Transmission Intégrale (AWD) |

| Véhicules Particuliers |

| Véhicules Commerciaux |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Moteur | |

| Transmission | ||

| Différentiels | ||

| Arbres de Transmission | ||

| Autres (Transmission Finale, Unité d'Entraînement Électrique) | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique (VE) | ||

| Hybride (VEH/VEHP) | ||

| Par Type de Traction | Traction Avant (FWD) | |

| Traction Arrière (RWD) | ||

| Transmission Intégrale (AWD) | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Commerciaux | ||

| Par Canal de Vente | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du groupe motopropulseur automobile ?

Le secteur s'élève à 0,51 billion USD en 2026.

À quelle vitesse le marché se développera-t-il jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 7,52 %, atteignant 0,73 billion USD.

Quelle région est en tête tant en taille qu'en croissance ?

L'Asie-Pacifique détient 48,86 % du chiffre d'affaires de 2025 et affiche le TCAC le plus élevé à 7,94 %.

Quel segment de composants croît le plus rapidement ?

Les unités d'entraînement électrique dans le panier « Autres » progressent à un TCAC de 9,43 %.

Dernière mise à jour de la page le: