Taille et Part du Marché des Systèmes d'Infodivertissement Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

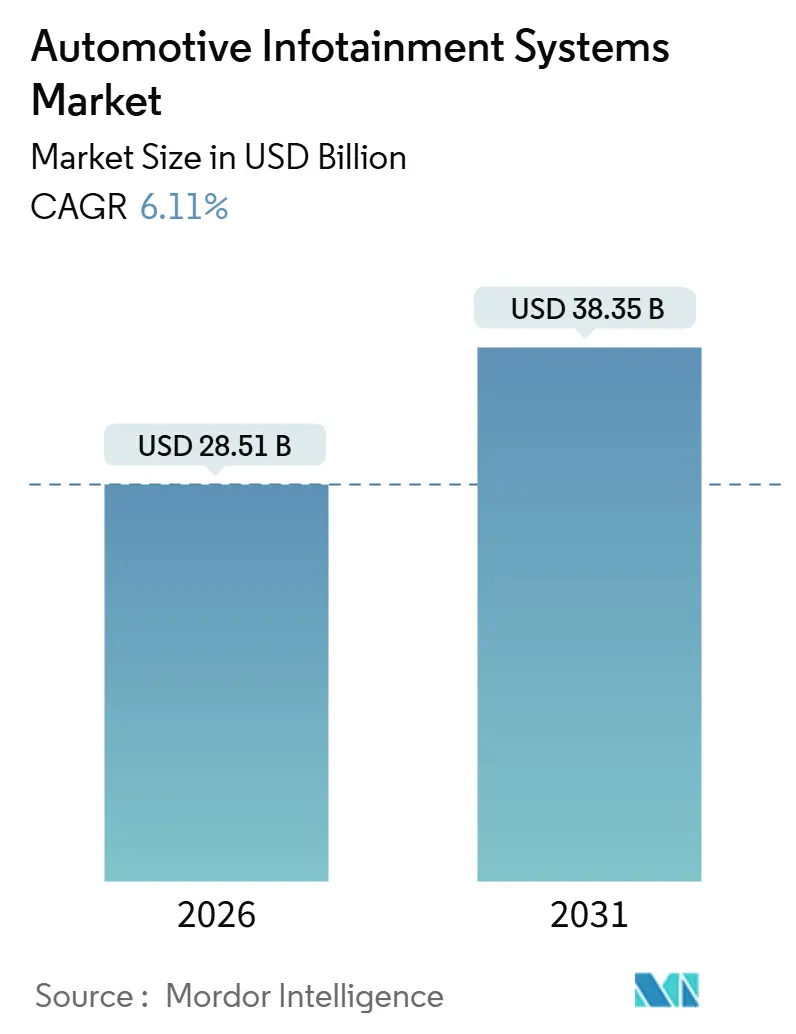

| Taille du Marché (2026) | 28.51 Milliards de dollars |

| Taille du Marché (2031) | 38.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Infodivertissement Automobile par Mordor Intelligence

La taille du Marché des Systèmes d'Infodivertissement Automobile est estimée à 28,51 milliards USD en 2026, et devrait atteindre 38,35 milliards USD d'ici 2031, à un CAGR de 6,11 % durant la période de prévision (2026-2031). Cette dynamique reflète le passage des tableaux de bord centrés sur le matériel aux habitacles définis par logiciel, où les mises à jour à distance, la télématique 5G et les assistants d'intelligence artificielle générative reconfigurent l'expérience utilisateur et les modèles de revenus. Les constructeurs automobiles fusionnent l'infodivertissement, la surveillance du conducteur et la visualisation des systèmes d'aide à la conduite sur des contrôleurs de domaine uniques afin de réduire le coût de la nomenclature, tandis que les réglementations eCall et l'adoption des véhicules électriques à batterie élargissent la base installée des unités centrales connectées. Les fabricants de semi-conducteurs et les fournisseurs de logiciels natifs du cloud défient les acteurs de rang 1 établis, et l'économie des abonnements gagne en importance alors que les constructeurs cherchent à compenser la perte de revenus de services liée aux groupes motopropulseurs électrifiés. Le risque géopolitique sur la chaîne d'approvisionnement et la conformité en matière de cybersécurité au titre du règlement UNECE WP.29 demeurent des points de vigilance clés pour le marché des systèmes d'infodivertissement automobile [1]"Forum mondial WP.29 pour l'harmonisation des réglementations sur les véhicules," Commission économique des Nations Unies pour l'Europe, unece.org .

Principaux Enseignements du Rapport

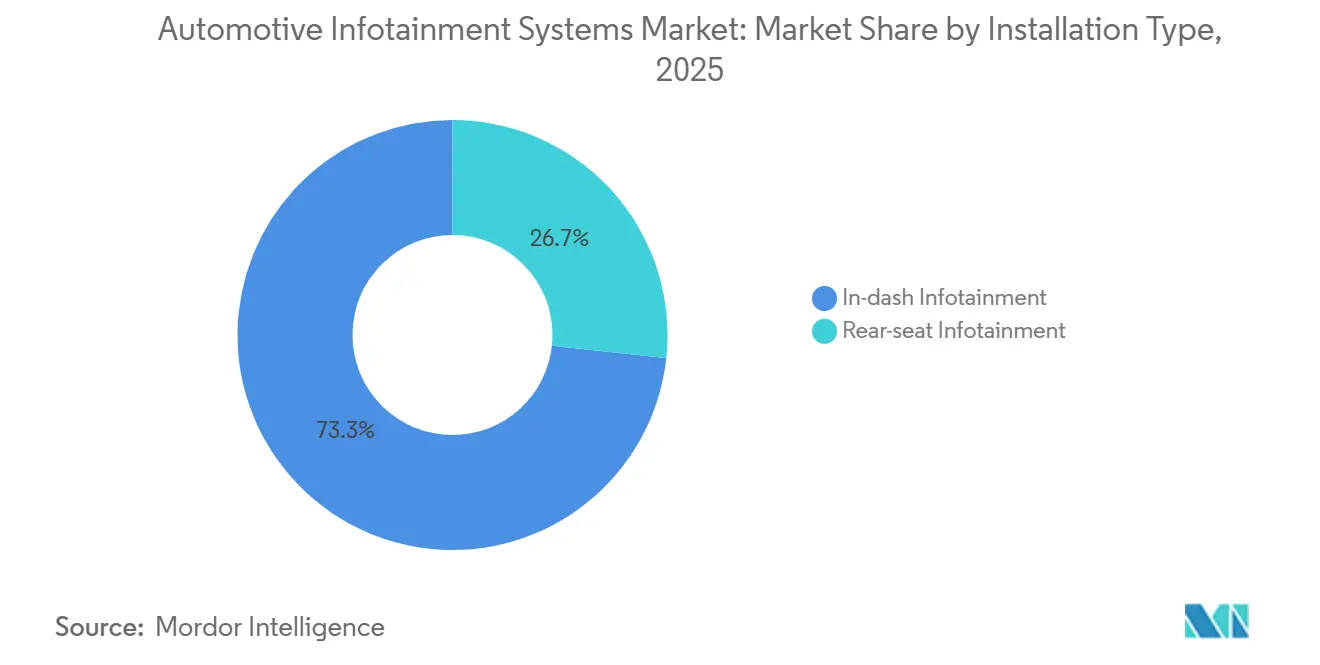

- Par type d'installation, les systèmes intégrés au tableau de bord détenaient 73,27 % de la part du marché des systèmes d'infodivertissement automobile en 2025, tandis que le divertissement pour sièges arrière progresse à un CAGR de 6,13 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 81,31 % de part en 2025 ; les véhicules utilitaires légers avancent à un CAGR de 6,18 % jusqu'en 2031.

- Par composant, les unités centrales et les contrôleurs de domaine représentaient 43,43 % du chiffre d'affaires en 2025, tandis que les logiciels de système d'exploitation et les applications progressent à un CAGR de 6,27 %.

- Par motorisation, les véhicules à combustion interne représentaient encore 66,71 % des installations en 2025, mais les véhicules électriques à batterie progressent à un CAGR de 6,15 %.

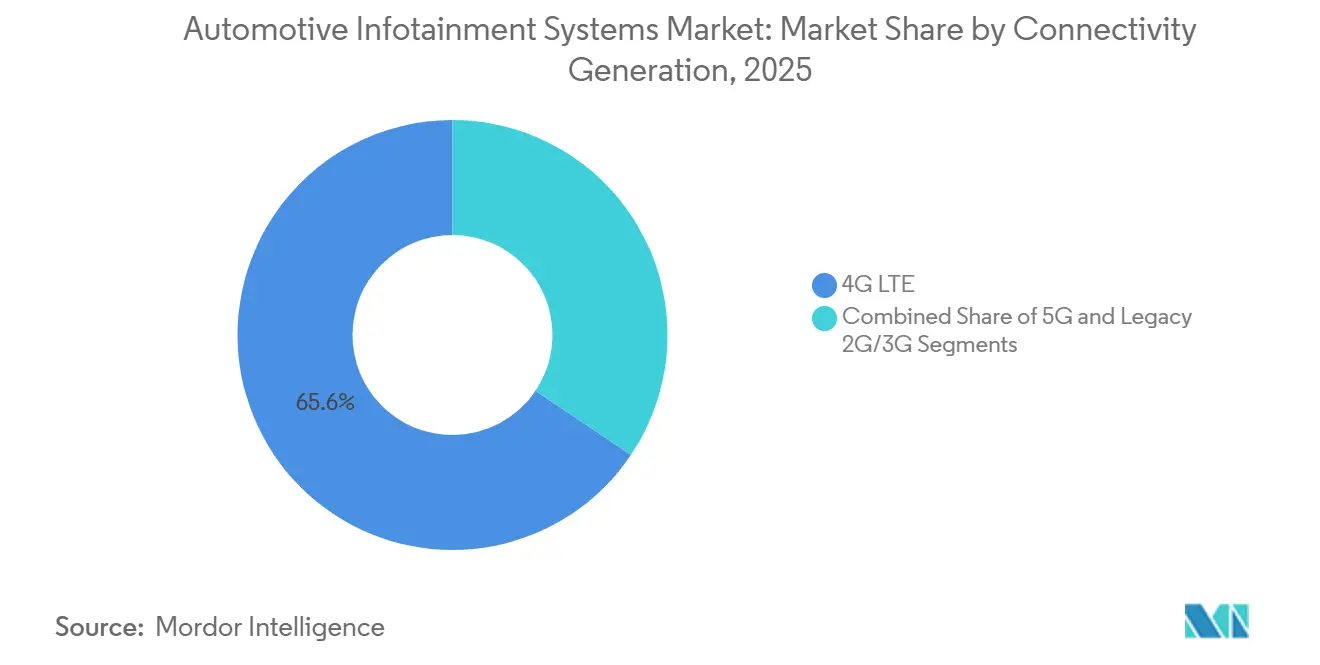

- Par connectivité, la 4G LTE captait 65,64 % de part en 2025 ; la connectivité 5G progresse à un CAGR de 6,21 %.

- Par système d'exploitation, les plateformes basées sur Linux, y compris Android Automotive OS, détenaient une part de 36,12 % en 2025, et Android Automotive OS seul progresse à un CAGR de 6,29 %.

- Par canal de vente, les systèmes installés en première monte dominaient avec 87,72 % de part en 2025, tandis que le marché secondaire progresse à un CAGR de 6,24 %.

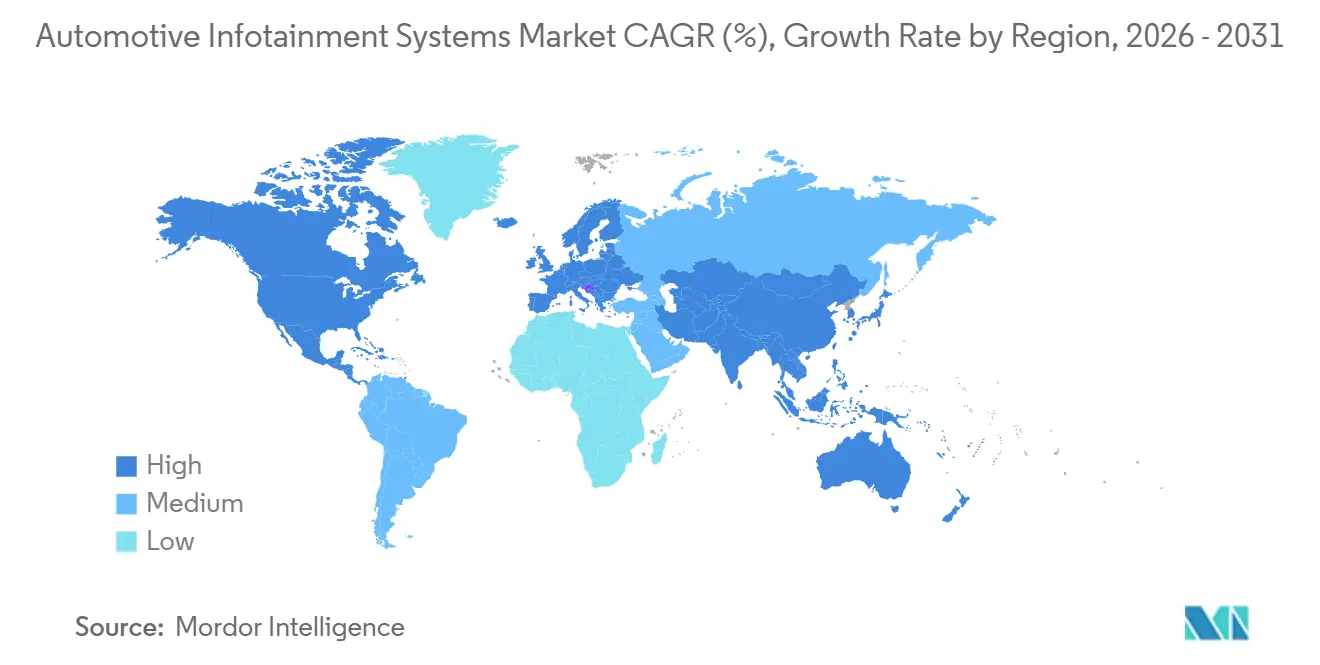

- Par géographie, l'Asie-Pacifique était en tête avec 38,77 % de part en 2025 ; l'Amérique du Sud devrait afficher la croissance régionale la plus rapide à un CAGR de 6,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Infodivertissement Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande des Consommateurs pour les Services Connectés et Déploiement de la 5G | +1.4% | Mondial, porté par les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les Véhicules Définis par Logiciel et les Habitacles Numériques | +1.3% | Mondial, avec un leadership en Europe (Allemagne) et en Chine | Moyen terme (2-4 ans) |

| Intégration de l'Interface Homme-Machine centrée sur les Systèmes d'Aide à la Conduite dans les Unités Centrales d'Infodivertissement | +1.2% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations eCall et Enregistrement de Données Obligatoires | +0.8% | Amérique du Sud (Brésil), Asie-Pacifique (Inde), Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Mises à Jour Natives du Cloud Permettant les Fonctionnalités à la Demande | +0.7% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption des abonnements | Moyen terme (2-4 ans) |

| Commerce Électronique en Voiture / Monétisation des Boutiques d'Applications | +0.6% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande des Consommateurs pour les Services Connectés et Déploiement de la 5G

Deux cinquièmes des propriétaires de voitures dans le monde envisageraient de changer de marque pour une meilleure expérience utilisateur d'infodivertissement, proportion qui monte à près de la moitié en Allemagne. AT&T a commencé à fournir la connectivité 5G aux véhicules Toyota et Lexus en 2025, permettant le reroutage en temps réel, les assistants vocaux dans le cloud et la messagerie V2X à faible latence [2]"AT&T et Toyota apportent la connectivité 5G à certains modèles 2025 et 2026," AT&T, att.com. Le découpage réseau réserve de la bande passante pour le trafic de sécurité tout en diffusant simultanément des vidéos 4K vers les sièges arrière, une capacité que la 4G LTE peine à égaler. General Motors a intégré nativement Apple Music sur les modèles 2025 et 2026, offrant huit ans de streaming gratuit pour encourager la fidélité à la marque.

Transition vers les Véhicules Définis par Logiciel et les Habitacles Numériques

Grâce à la livraison à distance, les architectures définies par logiciel ont considérablement réduit le décalage des fonctionnalités, permettant des mises à jour beaucoup plus rapides. Le prochain RAV4 de Toyota, s'appuyant sur la plateforme Arene, est prévu pour des mises à jour continues. Pendant ce temps, le Système d'Exploitation X de BMW fera ses débuts sur la Neue Klasse dans un avenir proche, permettant au constructeur de conserver le contrôle sur les données et leur monétisation. Alors que les constructeurs prennent de plus en plus en charge le développement de la couche d'interface utilisateur, les fournisseurs de rang 1 déplacent leur attention vers les services middleware. Les projections du secteur indiquent que les revenus des logiciels automobiles connaîtront une croissance substantielle dans les années à venir, l'infodivertissement, la connectivité et la sécurité représentant une part significative. Les fournisseurs incapables de développer leurs compétences logicielles risquent d'être supplantés, d'autant plus que le matériel se rapproche de la marchandisation.

Intégration de l'Interface Homme-Machine centrée sur les Systèmes d'Aide à la Conduite dans les Unités Centrales d'Infodivertissement

La centralisation de la visualisation des systèmes d'aide à la conduite sur un seul écran réduit non seulement le nombre d'unités de contrôle électronique, mais accélère également l'introduction de fonctionnalités avancées d'aide à la conduite. Le processeur i.MX 95 de NXP intègre des fonctions de sécurité en temps réel avec des tâches d'infodivertissement, réalisant une réduction significative des coûts informatiques. Mercedes-Benz s'apprête à dévoiler sa navigation MBUX Surround sur le prochain modèle CLA, intégrant des indications de maintien de voie et des données environnementales en temps réel sur l'écran principal, renforçant l'unicité de l'habitacle. Les constructeurs automobiles de luxe adoptent rapidement les contrôleurs de domaine, les experts du secteur prédisant une adoption généralisée des plateformes informatiques unifiées dans un avenir proche. En vertu de la norme ISO 26262, la surveillance réglementaire intensifie la responsabilité des dysfonctionnements de l'infodivertissement sur les visuels de sécurité, nécessitant une validation approfondie et des mises à jour continues.

Réglementations eCall et Enregistrement de Données Obligatoires dans les Marchés Émergents

Le mandat eCall brésilien de 2024 impose l'équipement standard de modems cellulaires et de récepteurs GPS, intégrant la connectivité dans chaque nouveau véhicule et permettant des services d'abonnement à faible coût marginal. L'Inde a suivi des règles similaires, et la Turquie et l'Afrique du Sud élaborent des cadres réglementaires pour 2026. Les clauses de stockage de données nationales obligent les constructeurs mondiaux à localiser l'infrastructure cloud, augmentant les coûts pour les importateurs à faible volume mais garantissant la souveraineté des données pour les régulateurs et les consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux Prix dans les Modèles d'Entrée de Gamme | -0.9% | Mondial, particulièrement aigu en Amérique du Sud, en Asie-Pacifique (Inde, Asie du Sud-Est) et en Afrique | Court terme (≤ 2 ans) |

| Risques de Cybersécurité et de Responsabilité | -0.7% | Mondial, avec un contrôle réglementaire accru en Europe (UNECE WP.29) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Circuits Intégrés Automobiles | -0.6% | Mondial, avec des goulots d'étranglement en Asie-Pacifique (Taïwan, Corée du Sud) affectant toutes les régions | Court terme (≤ 2 ans) |

| Législation sur le Droit à la Réparation et la Propriété des Données | -0.4% | Amérique du Nord (Massachusetts, Californie) et Europe (Directive européenne sur le droit à la réparation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Prix dans les Modèles d'Entrée de Gamme

Les acheteurs soucieux des prix dans les marchés émergents renoncent souvent aux écrans tactiles et à la connectivité pour atteindre des prix inférieurs à 15 000 USD. En Inde, les versions de base de la Maruti Suzuki Alto sont livrées avec des tableaux de bord analogiques, limitant la base installée pour les unités centrales haut de gamme. Les entrants chinois intensifient la pression sur les prix, forçant les acteurs établis à absorber les coûts d'infodivertissement ou à risquer une érosion de parts de marché. Les unités centrales Android du marché secondaire, proposées entre 150 et 300 USD, offrent des remèdes partiels mais manquent d'une intégration profonde avec le véhicule. Le retard dans l'adoption connectée freine les effets de réseau essentiels aux écosystèmes de boutiques d'applications.

Risques de Cybersécurité et de Responsabilité

Les normes UNECE WP.29 et ISO/SAE 21434 exigent une surveillance des menaces, une réponse aux incidents et des processus de mise à jour sécurisés, ajoutant entre 50 et 100 USD au coût de certification par véhicule et prolongeant les délais de développement jusqu'à un an. Les assistants d'intelligence artificielle générative élargissent la surface d'attaque, et les assureurs augmentent les primes pour les véhicules hautement connectés. Les opérateurs de flottes désactivent parfois les canaux de mise à jour à distance pour éviter les exploits zero-day, compromettant le modèle économique de la monétisation continue des logiciels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Installation : le Divertissement pour Sièges Arrière Élargit l'Attrait Premium

Le marché des systèmes d'infodivertissement automobile a enregistré une dominance de 73,27 % pour les unités intégrées au tableau de bord en 2025, mais les installations pour sièges arrière devraient afficher un CAGR de 6,13 % jusqu'en 2031. Les constructeurs de luxe déploient des écrans 8K et des jeux en cloud pour transformer les sièges arrière en espaces de vie et justifier des tarifs haut de gamme. L'écran Theatre Screen de 31,3 pouces de BMW et le système MBUX double écran arrière de Mercedes-Benz illustrent l'évolution vers un divertissement immersif qui ne fonctionne que lorsque le véhicule est garé ou en mode autonome. Les fournisseurs se concentrent sur des architectures modulaires qui partagent les processeurs graphiques et la mémoire entre les zones avant et arrière pour limiter la duplication de composants électroniques coûteux.

Une deuxième tendance est réglementaire. L'UNECE impose que les écrans orientés vers le conducteur affichent les visuels de sécurité obligatoires, cimentant la primauté du tableau de bord, tandis que le contenu pour sièges arrière reste discrétionnaire. Les configurations pour sièges arrière commandent un revenu par unité plus élevé — entre 3 000 et 5 000 USD dans les modèles phares — créant une niche rentable même si les volumes globaux sont inférieurs aux écrans avant. Les fournisseurs de streaming s'alignent sur cette niche ; Xbox Cloud Gaming a tiré parti des partenariats avec LG en 2025 pour atteindre les habitacles de véhicules sans consoles embarquées, soutenant la trajectoire de croissance du marché des systèmes d'infodivertissement automobile.

Par Type de Véhicule : la Numérisation des Flottes Stimule les Véhicules Utilitaires Légers

Les voitures particulières représentaient 81,31 % de la taille du marché des systèmes d'infodivertissement automobile en 2025, confirmant leur statut de marché de masse. Les véhicules utilitaires légers devraient afficher un CAGR de 6,18 % alors que les entreprises logistiques privilégient la télématique, l'enregistrement électronique et le coaching des conducteurs. La start-up indienne Euler Motors a équipé ses fourgonnettes de livraison électriques d'une unité centrale Chimera de 10 pouces intégrant le géorepérage et des tableaux de bord de maintenance prédictive, signalant un glissement de l'infodivertissement des véhicules utilitaires légers du divertissement vers les logiciels de gestion de flotte à mission critique.

Le segment commercial est confronté à des défis de robustification. Les flottes exigent du matériel certifié MIL-STD-810 pour résister aux vibrations et à la poussière, ce qui ajoute un coût minimal aux composants. Pourtant, les taux d'attachement aux abonnements sont plus élevés ; les opérateurs de flottes acceptent volontiers de payer entre 30 et 50 USD par mois pour des services connectés qui réduisent la consommation de carburant et les primes d'assurance. Les constructeurs qui harmonisent les acquis de l'interface utilisateur des voitures particulières avec la durabilité des flottes sont en mesure de générer des revenus supplémentaires et de renforcer le marché des systèmes d'infodivertissement automobile.

Par Composant : le Logiciel Capte un Vivier de Marges Croissant

Les unités centrales et les contrôleurs de domaine ont contribué à hauteur de 43,43 % au chiffre d'affaires de 2025, mais les logiciels de système d'exploitation et les applications devraient progresser à un CAGR de 6,27 % jusqu'en 2031. Le Système d'Exploitation X développé en interne par BMW, construit sur le Projet Open Source Android, illustre le glissement stratégique du matériel vers les licences récurrentes. Des écrans plus grands et à plus haute résolution génèrent encore des ventes additionnelles de matériel — l'écran du Volvo XC60 2026 augmente la densité de pixels d'un cinquième — mais le logiciel domine la marge incrémentale.

La marchandisation du matériel pousse les fournisseurs de rang 1 à investir dans le middleware. Elektrobit, BlackBerry QNX et Wind River monétisent des hyperviseurs et des piles de communication sécurisées qui s'appuient sur des circuits intégrés de Qualcomm ou NXP. À mesure que le marché des systèmes d'infodivertissement automobile évolue vers une valeur définie par logiciel, les fournisseurs dépourvus de portefeuilles de code approfondis pourraient faire face à une compression des marges ou à un déplacement.

Par Type de Motorisation : les Véhicules Électriques à Batterie Mènent la Vélocité des Fonctionnalités

Les véhicules à combustion interne représentaient 66,71 % des installations en 2025, mais les véhicules électriques à batterie progresseront à un CAGR de 6,15 %. Les écrans tactiles dépassent 15 pouces ; la Model 3 restylée de Tesla utilise une plateforme AMD Ryzen pour des jeux de niveau console, et l'écran rotatif de BYD s'adapte au défilement vertical des réseaux sociaux à l'arrêt. Les modèles hybrides font le lien, offrant des fonctions de routage en mode électrique et de recherche de bornes de recharge qui transitent par le même pipeline logiciel.

L'infodivertissement des véhicules électriques à batterie fusionne avec l'électronique grand public. Polestar permet le contrôle des appareils Google Home depuis l'habitacle, intégrant les écosystèmes du véhicule et du domicile. La complexité de la sécurité fonctionnelle augmente car l'infodivertissement doit coordonner la gestion thermique lors de la recharge rapide pour éviter la surchauffe de la batterie. Ces nuances techniques accélèrent les cycles de recherche et développement et enrichissent le marché des systèmes d'infodivertissement automobile.

Par Génération de Connectivité : la 5G Permet de Nouvelles Couches de Services

La 4G LTE détenait encore 65,64 % de part de marché en 2025, mais les connexions 5G enregistreront un CAGR de 6,21 %. AT&T fournit la 5G aux modèles Toyota et Lexus, tandis que le Snapdragon Digital Chassis de Qualcomm fusionne modem et processeur applicatif pour réduire la nomenclature. Les opérateurs qui abandonnent les réseaux 3G et bientôt 2G imposent des programmes de rétrofit pour préserver les services connectés dans les véhicules plus anciens, soutenant indirectement l'activité du marché secondaire.

Le découpage réseau sous la 5G permet aux constructeurs d'acheter une bande passante garantie à faible latence pour la communication V2X critique pour la sécurité, tout en diffusant du divertissement en mode best-effort. Des essais européens avec Volvo et Telenor ont démontré une latence de bout en bout inférieure à 20 millisecondes. Les lacunes de couverture en zones rurales persistent, ce qui signifie que les fonctionnalités exclusives à la 5G se concentreront dans les corridors urbains jusqu'en 2027 au moins. Néanmoins, l'avènement de la 5G sous-tend des offres de services plus riches et élargit le marché des systèmes d'infodivertissement automobile.

Par Système d'Exploitation : Android Automotive OS Accélère l'Adoption

Les plateformes basées sur Linux, portées par Android Automotive OS, représentaient 36,12 % de part de marché en 2025, et Android Automotive OS seul devrait afficher un CAGR de 6,29 %. Volvo, Renault et Honda exploitent l'intégration native de Google Maps et du Play Store pour contourner la mise en miroir des smartphones. BlackBerry QNX conserve une position dans les domaines critiques pour la sécurité grâce à la certification ISO 26262, mais son écosystème fermé limite les applications tierces.

Les constructeurs pèsent le contrôle des données face à la profondeur de l'écosystème. BMW a construit le Système d'Exploitation X sur la pile du Projet Open Source Android sans intégrer les Services Automobiles Google, conservant les données propriétaires tout en permettant une entrée sélective d'applications tierces. Le contrôle réglementaire sur la souveraineté des données pourrait imposer des variantes régionales, mais l'attraction gravitationnelle d'un écosystème de développeurs unifié favorise les plateformes ouvertes et alimente les perspectives de croissance du marché des systèmes d'infodivertissement automobile.

Par Canal de Vente : le Marché Secondaire Conserve une Niche

Les installations en première monte détenaient 87,72 % de part en 2025, mais les mises à niveau du marché secondaire affichent un CAGR de 6,24 % parmi les propriétaires de véhicules plus anciens sensibles aux prix. L'unité centrale CarPlay sans fil à 400 USD de Pioneer convient aux flottes vieillissantes dans les marchés émergents. Les règles sur le droit à la réparation érodent le verrouillage des constructeurs et permettent aux ateliers indépendants de reprogrammer les systèmes d'usine, réduisant l'incitation au remplacement du matériel. Les fournisseurs du marché secondaire se tournent donc vers l'audio premium, les rétrofits d'aide à la conduite avancée et les intégrations de niche telles que la navigation tout-terrain.

Les systèmes des constructeurs maintiennent une intégration profonde du bus CAN et un support de mise à jour à distance, des avantages difficiles à égaler pour les unités du marché secondaire. À terme, à mesure que les mandats eCall poussent les modems embarqués dans chaque nouveau véhicule, la proposition de valeur grand public pourrait se déplacer entièrement vers les systèmes de première monte, mais les niches des passionnés et des véhicules anciens maintiennent le fil du marché secondaire au sein du marché des systèmes d'infodivertissement automobile.

Analyse Géographique

L'Asie-Pacifique détenait 38,77 % du marché des systèmes d'infodivertissement automobile en 2025, portée par la production substantielle de véhicules à nouvelles énergies en Chine et l'adoption rapide des voitures connectées en Inde. Début 2025, le Japon a lancé un nombre considérable de véhicules particuliers équipés du multimédia Arene de Toyota, tandis que Hyundai Mobis de Corée du Sud a présenté des affichages tête haute holographiques, soulignant l'écosystème automobile intégré de la région. Alors que TSMC et Samsung dominent l'approvisionnement en semi-conducteurs, les tensions autour de Taïwan présentent des perturbations potentielles. Pendant ce temps, des nations d'Asie du Sud-Est comme le Vietnam, bien que modestes acteurs actuellement, deviennent de plus en plus réceptives aux constructeurs chinois proposant des systèmes d'infodivertissement compétitifs et riches en fonctionnalités.

L'Amérique du Sud devrait enregistrer la croissance la plus rapide à un CAGR de 6,17 % jusqu'en 2031, l'obligation eCall brésilienne de 2024 forçant la connectivité cellulaire dans chaque nouveau véhicule. En 2025, les immatriculations de véhicules en Argentine font face à des marques chinoises agressives, qui exploitent des fonctionnalités d'infodivertissement avancées pour défier les acteurs établis. Malgré des obstacles tels que la fragmentation des paiements régionaux et les fluctuations monétaires, les constructeurs avisés peuvent transformer la connectivité en flux de revenus stables en localisant le contenu, la facturation et les services cloud.

L'Europe et l'Amérique du Nord, bien qu'établies, restent dynamiques. Les nations européennes, menées par l'Allemagne, le Royaume-Uni et la France, sont à l'avant-garde du déploiement des habitacles définis par logiciel, stimulées par la poussée du Règlement Général sur la Sécurité II en faveur de la visualisation des systèmes d'aide à la conduite. Les États-Unis capitalisent sur le déploiement de la 5G et un marché des véhicules électriques en plein essor — comme en témoigne la croissance des ventes de véhicules électriques en 2024 — en intégrant des fonctionnalités telles que l'infodivertissement en streaming pour renforcer la fidélité des clients. Le Canada suit de près les tendances américaines, tandis que le Moyen-Orient et l'Afrique voient la croissance se concentrer aux Émirats arabes unis et en Arabie saoudite. Notamment, la Turquie et l'Afrique du Sud se préparent aux réglementations eCall, promettant d'amplifier les avantages de la connectivité dans toute la région.

Paysage Concurrentiel

Le marché des systèmes d'infodivertissement automobile est modérément fragmenté. Les fournisseurs de rang 1 tels que Harman, Bosch, Continental, Denso et Visteon font désormais face à une concurrence accrue de la part de Qualcomm, Nvidia et NXP. Ils sont également confrontés à des défis de la part d'entreprises centrées sur le logiciel telles qu'Elektrobit et BlackBerry QNX. Le Snapdragon Cockpit Elite de Qualcomm, qui équipe désormais les systèmes de BMW, Volvo et General Motors, affiche une amélioration graphique significative. Il gère habilement les tâches d'aide à la conduite et de divertissement sur un seul circuit intégré. Dans un mouvement stratégique, Harman s'est associé à Qualcomm ces dernières années, intégrant les avatars Luna AI avec les fonctionnalités de réalité augmentée de Ready Vision. Cette collaboration cible les constructeurs automobiles européens et chinois, soulignant l'évolution du secteur vers des habitacles à résonance émotionnelle.

Il existe un potentiel dans l'infodivertissement axé sur les flottes et les solutions de rétrofit pour les véhicules plus anciens. Dans un changement notable, Xbox s'est associé à LG ces dernières années, intégrant les jeux en cloud dans les écrans des sièges arrière, contournant ainsi les fournisseurs conventionnels. Le brevet de BMW sur son affichage tête haute Panoramic Vision, qui s'étend sur le pare-brise, souligne l'accent croissant mis sur la propriété intellectuelle propriétaire en matière de réalité augmentée.

Pour éviter d'être marginalisés alors que la valeur se déplace vers le haut, les fournisseurs de matériel traditionnels doivent renforcer leurs compétences en logiciel et en cloud. La récente introduction par Aptiv d'une architecture définie par logiciel, qui intègre de manière transparente l'infodivertissement, la télématique et le contrôle de la carrosserie, illustre l'évolution stratégique nécessaire pour réussir dans le paysage dynamique de l'infodivertissement automobile.

Leaders du Secteur des Systèmes d'Infodivertissement Automobile

Denso Corporation

Harman International

Aisin Corporation

Pioneer Corporation

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Qualcomm et Amazon ont annoncé une collaboration technologique pour améliorer les expériences à bord des véhicules en utilisant la plateforme Snapdragon Cockpit et les services d'intelligence artificielle d'Amazon, permettant aux constructeurs automobiles de proposer des expériences innovantes en voiture tout en réduisant le temps et les coûts de développement grâce à des environnements de développement virtuels.

- Janvier 2025 : Mercedes-Benz et Google Cloud ont élargi leur partenariat pour améliorer l'assistant virtuel MBUX avec des capacités conversationnelles alimentées par l'intelligence artificielle, débutant dans la nouvelle Mercedes-Benz CLA avec un agent d'intelligence artificielle automobile construit sur les modèles Gemini de Google pour les requêtes de navigation en langage naturel.

- Octobre 2024 : Renault et Cerence ont élargi leur partenariat pour intégrer l'intelligence artificielle générative dans le compagnon de bord Reno de Renault, débutant dans le Renault 5 E-Tech électrique avec Cerence Chat Pro, un grand modèle de langage de qualité automobile pour des interactions de type humain.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des systèmes d'infodivertissement automobile comme la valeur annuelle totale des unités centrales installées en usine et du marché secondaire, des écrans intégrés, des logiciels de système d'exploitation embarqués et des modules de connectivité associés qui fournissent des fonctions de navigation, de médias, de télématique et d'applications dans les voitures particulières et les véhicules commerciaux.

Exclusion du périmètre : les autoradios purement audio sans écran, les appareils de navigation portables et les applications smartphone fonctionnant indépendamment de l'unité centrale embarquée sont exclus de ce périmètre.

Aperçu de la segmentation

- Par Type d'Installation

- Infodivertissement intégré au tableau de bord

- Infodivertissement pour sièges arrière

- Par Type de Véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par Composant

- Module d'affichage / écran tactile

- Unité centrale / contrôleur de domaine

- Logiciels de système d'exploitation et applications

- Circuits intégrés de connectivité et modules d'antenne

- Par Type de Motorisation

- Véhicules à moteur à combustion interne

- Véhicules électriques à batterie

- Véhicules électriques hybrides

- Par Génération de Connectivité

- 4G LTE

- 5G

- 2G/3G hérités

- Par Système d'Exploitation

- Basé sur Linux (AAOS, AGL, etc.)

- QNX

- Android Automotive OS

- Autres (propriétaires, RTOS)

- Par Canal de Vente

- Installation en première monte

- Marché secondaire

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en unités centrales, des fournisseurs de chipsets de connectivité, des groupes de concessionnaires et des opérateurs de flottes en Asie-Pacifique, en Europe et en Amérique du Nord. Ces échanges ont permis de clarifier les taux de transition 4G vers 5G dans le monde réel, l'érosion des ASP et les offres de fonctionnalités régionales, nous permettant d'affiner les hypothèses de pénétration et de recouper les résultats préliminaires du modèle.

Recherche documentaire

Nous avons commencé par cartographier les tendances de production unitaire et de taux d'équipement à partir de jeux de données accessibles au public tels que la production de véhicules légers de l'OICA, les tableaux de bord d'immatriculation de l'ACEA et les mandats d'équipement de la NHTSA, qui définissent le bassin de demande global. Les déclarations commerciales sur UN Comtrade, les comptages de brevets extraits via Questel et les valeurs d'importation codées par tarif douanier provenant de Volza nous ont aidés à établir des références pour les prix de vente moyens. Des informations complémentaires ont été tirées des rapports 10-K des entreprises, des journées investisseurs et des présentations des fournisseurs de rang 1, tandis que D&B Hoovers a fourni les répartitions des dépenses des principaux fabricants d'électronique de cockpit. Les sources citées illustrent la diversité des données ; de nombreuses bases de données supplémentaires et publications ouvertes ont été consultées pour valider des points de données et des définitions spécifiques.

Dimensionnement du marché et prévisions

Une construction descendante part de la production annuelle de véhicules et du parc en circulation, qui sont ensuite associés aux taux d'équipement en infodivertissement par catégorie de véhicule et type de motorisation. Les volumes unitaires obtenus sont multipliés par les ASP spécifiques à chaque région ; des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications de canaux ancrent les totaux. Les principaux paramètres du modèle comprennent : 1) la production mondiale de voitures particulières, 2) la part des VE dans la production, 3) la migration vers des tailles d'écran plus grandes, 4) le taux d'adoption des modules 5G, et 5) la monétisation des mises à jour logicielles par véhicule. Une régression multivariée relie ces facteurs aux dépenses historiques, tandis que l'analyse de scénarios encadre les trajectoires à la hausse et à la baisse. Les lacunes de données dans les consolidations fournisseurs sont comblées à l'aide de plages d'ASP normalisées dérivées des contrats divulgués.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux ratios de marché externes, suivis d'une révision par les analystes seniors de Mordor. Les anomalies significatives déclenchent une reprise de contact avec les sources. Le jeu de données est actualisé chaque année, avec des mises à jour intermédiaires publiées lorsque des évolutions réglementaires ou des gains de conception majeurs auprès des OEM modifient la référence de base.

Pourquoi la référence de Mordor sur les systèmes d'infodivertissement automobile est fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent des combinaisons de produits, des millésimes de taux de change et des cadences d'actualisation différents.

Les principaux facteurs d'écart tiennent à la prise en compte ou non des kits du marché secondaire, à la méthode d'allocation des revenus des logiciels embarqués et au calendrier des mises à niveau de fonctionnalités liées aux VE. Mordor publie une année de base équilibrée, effectue des mises à jour annuelles et divulgue les règles de périmètre, tandis que plusieurs éditeurs s'appuient sur des instantanés d'expéditions plus anciens ou excluent les frais de logiciels, ce qui entraîne des écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,53 Md (2025) | Mordor Intelligence | - |

| 27,30 Md (2023) | Global Consultancy A | Année de base plus ancienne et projection par inflation, actualisation limitée des ASP |

| 16,40 Md (2024) | Industry Journal B | Omet les unités du marché secondaire et les revenus de licences logicielles |

| 26,72 Md (2024) | Research Firm C | Inclut le matériel télématique mais exclut les mises à niveau par abonnement |

La comparaison montre qu'une fois le périmètre, l'année et la logique de tarification alignés, la combinaison rigoureuse de statistiques publiques, d'expertises et de modélisation à double approche de Mordor offre la référence la plus transparente et la plus opérationnelle pour les planificateurs et les investisseurs.

Questions Clés Traitées dans le Rapport

Quelle croissance de chiffre d'affaires est attendue pour l'infodivertissement automobile entre 2026 et 2031 ?

Le marché des systèmes d'infodivertissement automobile devrait s'étendre de 28,51 milliards USD en 2026 à 38,35 milliards USD d'ici 2031, reflétant un CAGR de 6,11 %.

Quelle technologie de connectivité gagnera le plus en traction à bord des véhicules d'ici 2031 ?

La télématique 5G enregistrera l'adoption la plus rapide, progressant à un CAGR de 6,21 % alors que les opérateurs déploient le découpage réseau et des services à ultra-faible latence pour la communication V2X.

Pourquoi les constructeurs automobiles mettent-ils l'accent sur les habitacles définis par logiciel ?

Les architectures définies par logiciel permettent des déploiements de fonctionnalités à distance, réduisent la complexité matérielle grâce aux contrôleurs de domaine et créent des flux de revenus par abonnement qui compensent la baisse des revenus de services liée aux groupes motopropulseurs électriques.

Comment les réglementations eCall influencent-elles la demande d'infodivertissement dans les marchés émergents ?

Les exigences eCall obligatoires au Brésil, en Inde et les règles en attente en Turquie et en Afrique du Sud obligent chaque nouveau véhicule à embarquer des modems cellulaires et un GPS, intégrant par défaut la capacité d'infodivertissement connecté et ouvrant la voie à des services payants.

Quel est le principal défi de cybersécurité pour l'infodivertissement de nouvelle génération ?

La conformité aux normes UNECE WP.29 et ISO/SAE 21434 introduit des processus rigoureux de détection des menaces, de mises à jour sécurisées et de gestion de la responsabilité, ajoutant des coûts et prolongeant les délais de développement tout en protégeant contre les exploits à l'échelle de la flotte.

Dernière mise à jour de la page le: