Taille et part du marché des semiconducteurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 107.34 Milliards de dollars |

| Taille du Marché (2031) | 148.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

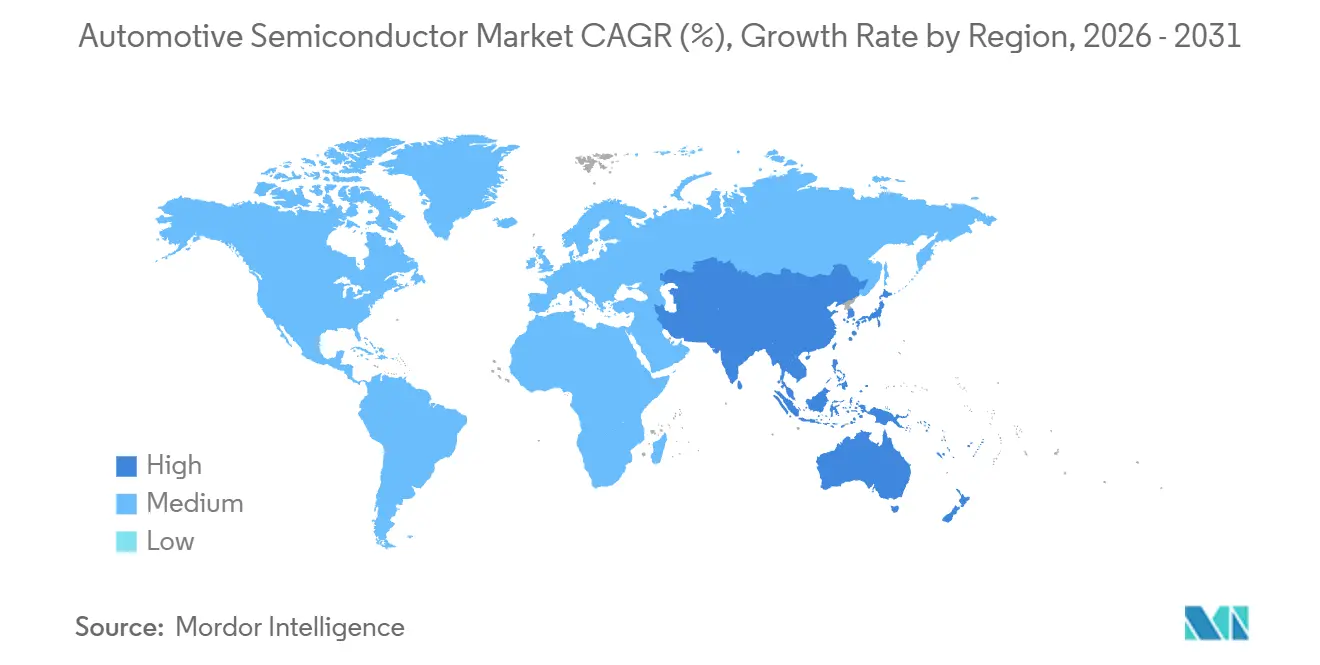

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semiconducteurs automobiles par Mordor Intelligence

La taille du marché des semiconducteurs automobiles devrait s'étendre de 99,74 milliards USD en 2025 et 107,34 milliards USD en 2026 à 148,57 milliards USD d'ici 2031, enregistrant un TCAC de 6,72 % entre 2026 et 2031. Les architectures électriques et électroniques (E/E) zonales, la pénétration croissante des véhicules électriques et la pression réglementaire en faveur d'une sécurité avancée ont collectivement porté la teneur en puces par véhicule à des niveaux historiquement élevés. Les modèles électriques à batterie représentent déjà plus de la moitié de la demande mondiale en semiconducteurs, bien qu'ils représentent une part plus faible de la production, confirmant que la croissance de la valeur dépend désormais bien davantage de la teneur par unité que des volumes unitaires. Les plateformes de système sur puce (SoC) haute performance sont passées du concept au courant dominant, à mesure que les constructeurs automobiles adoptent les véhicules définis par logiciel et raccourcissent leurs cycles de produits. L'Asie-Pacifique est en tête des revenus grâce à une politique industrielle chinoise robuste, tandis que les programmes de fonds souverains au Moyen-Orient ont fait de cette région la frontière à la croissance la plus rapide. L'intensité concurrentielle s'accroît à mesure que les fabricants de dispositifs intégrés (IDM) traditionnels affrontent les hyperscalers et les spécialistes des puces mobiles qui exploitent les nœuds de pointe pour remporter des sockets de calcul centralisé.

Points clés du rapport

- Par type de propulsion, les véhicules électriques à batterie représentaient 54,19 % de la part du marché des semiconducteurs automobiles en 2025 ; les véhicules à combustion interne devraient afficher un TCAC de 17,49 % d'ici 2031.

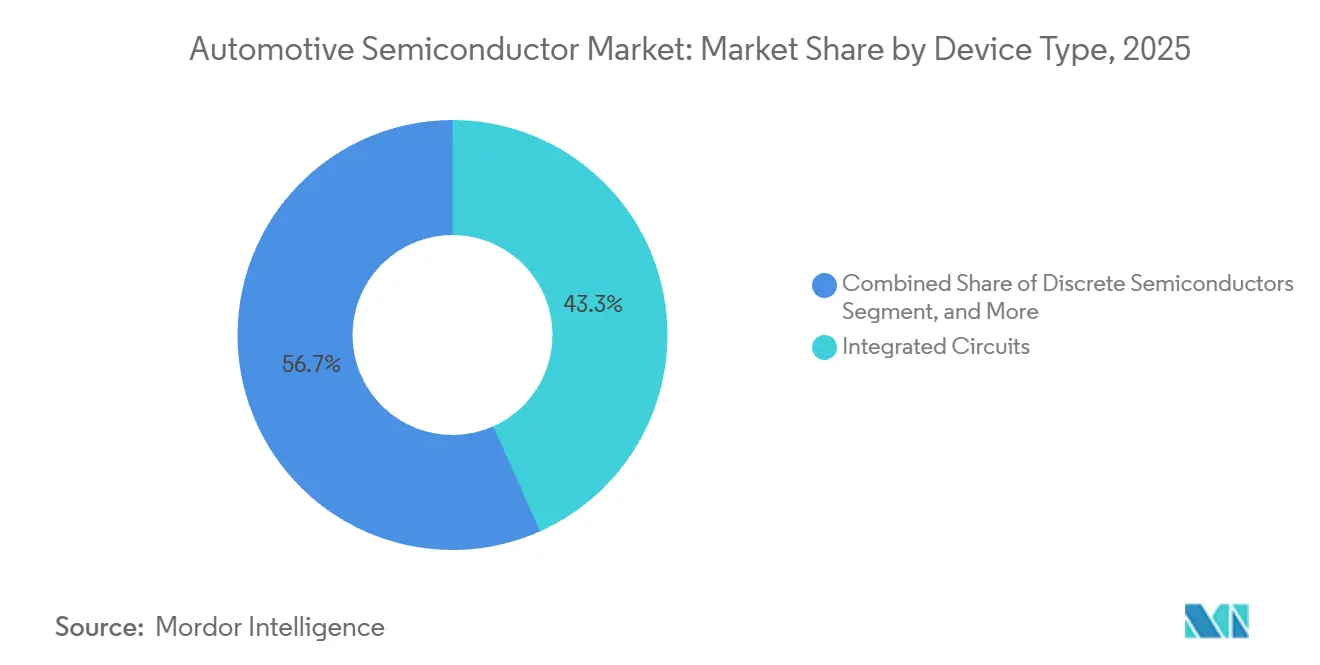

- Par catégorie de dispositif, les circuits intégrés ont dominé avec une part de revenus de 43,32 % en 2025, tandis que les capteurs et les systèmes microélectromécaniques devraient se développer à un TCAC de 17,61 % jusqu'en 2031.

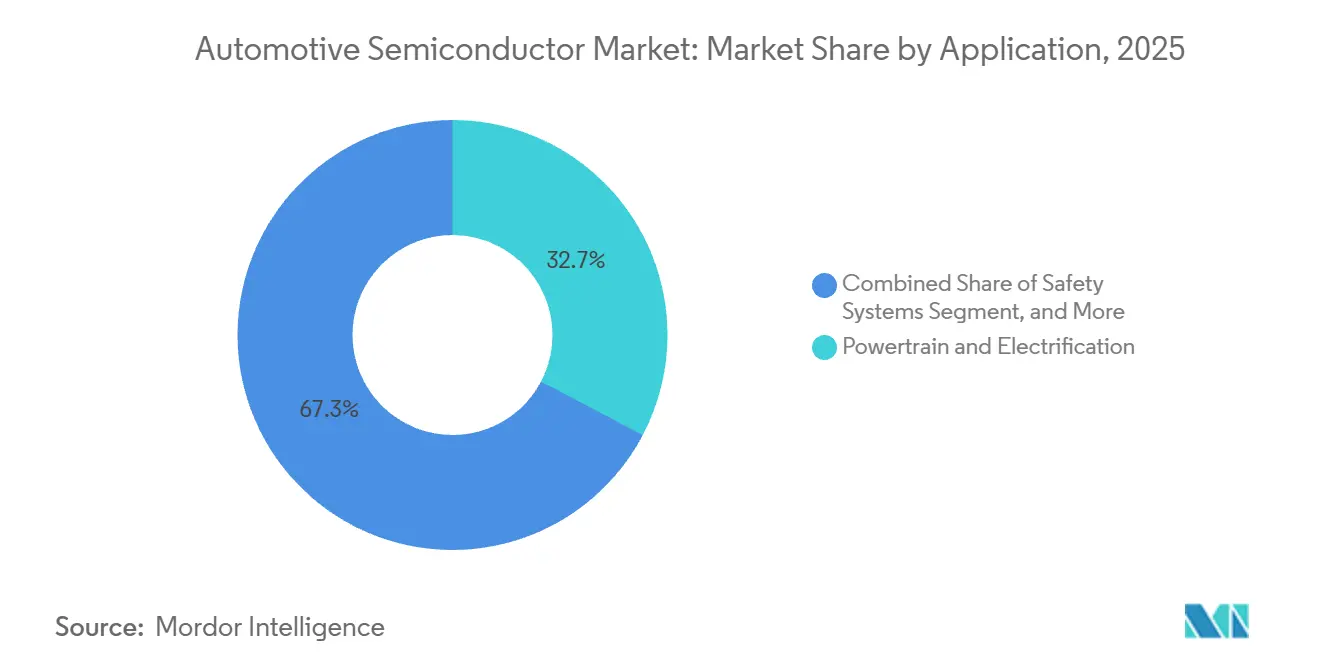

- Par application, le groupe motopropulseur et l'électrification ont capté 32,71 % des revenus de 2025 ; les systèmes d'aide à la conduite avancés devraient afficher le taux de croissance le plus rapide, soit 17,81 %, entre 2026 et 2031.

- Par modèle commercial, les fabricants de dispositifs intégrés ont conservé une part de 67,58 % en 2025, mais les fournisseurs sans usine affichent un TCAC de 18,43 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 45,87 % des revenus de 2025, tandis que le Moyen-Orient devrait enregistrer un TCAC de 18,12 % pour 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des semiconducteurs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la production de véhicules dans les économies émergentes | +2.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Demande croissante de systèmes de sécurité et de confort avancés | +3.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'électrification stimule la teneur en semiconducteurs par véhicule | +4.1% | Mondial, porté par la Chine, l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les architectures E/E zonales et les véhicules définis par logiciel stimulent les processeurs haut de gamme | +2.9% | Mondial, concentré dans les segments premium | Long terme (≥ 4 ans) |

| Incitations gouvernementales à l'expansion des capacités de fonderie de qualité automobile | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des dispositifs de puissance SiC et GaN dans les groupes motopropulseurs électriques | +2.4% | Mondial, forte adoption en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production de véhicules dans les économies émergentes

La production de véhicules légers en Inde a atteint 5,8 millions d'unités en 2025, soit une hausse annuelle de 9 %, tandis que l'assemblage en Asie du Sud-Est a dépassé 3,2 millions d'unités, stimulant la demande de semiconducteurs pour les modèles d'entrée de gamme qui sont désormais livrés en série avec le contrôle de stabilité et la connectivité de base. Les nouvelles capacités d'assemblage et de test dans le cadre du programme d'incitation lié à la production en Inde localisent l'approvisionnement et réduisent les coûts d'importation, une évolution reflétée par des investissements soutenus par des incitations au Mexique et dans les États du Golfe. Ces initiatives raccourcissent les chaînes d'approvisionnement, ancrent les talents en conception au niveau régional et accélèrent les délais de qualification. À mesure que les acheteurs des marchés émergents exigent des fonctionnalités de sécurité autrefois réservées aux segments premium, les volumes de puces par véhicule continuent d'augmenter. Il en résulte une expansion structurelle soutenue du marché des semiconducteurs automobiles, bien au-delà des taux de croissance mondiaux de la production de véhicules.

Demande croissante de systèmes de sécurité et de confort avancés

Le règlement général sur la sécurité de l'Union européenne a rendu obligatoires l'assistance intelligente à la vitesse, le freinage d'urgence avancé et la surveillance du conducteur pour toutes les nouvelles homologations de type après juillet 2024, standardisant ainsi efficacement le contenu radar et caméra sur les modèles grand public. Les données américaines sur la réduction des accidents ont renforcé l'argumentaire commercial, permettant aux assureurs de réduire les primes pour les véhicules équipés de freinage d'urgence automatisé, ce qui, à son tour, stimule l'adoption par les consommateurs. Le programme chinois d'évaluation des nouveaux véhicules a relevé son standard cinq étoiles en 2025, incitant les marques nationales à intégrer des capteurs à plus haute résolution capables de détecter les piétons jusqu'à 100 mètres. Ces mandats se répandent dans les régions sensibles aux coûts, augmentant la valeur moyenne des nomenclatures de semiconducteurs même pour les voitures compactes. Les fournisseurs de premier rang dotés d'une solide expérience en matière de sécurité fonctionnelle sont bien positionnés, car les barrières de la norme ISO 26262 favorisent les plateformes éprouvées.

L'électrification stimule la teneur en semiconducteurs par véhicule

Les véhicules électriques à batterie affichaient en moyenne 1 200 USD de teneur en semiconducteurs en 2025, soit près du triple des équivalents à combustion interne, en raison des onduleurs de traction, des chargeurs embarqués et des circuits intégrés de gestion de batterie.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Les transistors à effet de champ métal-oxyde-semiconducteur en carbure de silicium permettent des architectures 800 volts qui réduisent les temps de charge à moins de 20 minutes, bien que la capacité en substrats reste limitée jusqu'à ce que les nouvelles lignes de plaquettes de 200 millimètres atteignent leur pleine échelle. Les constructeurs automobiles signent de plus en plus des accords d'approvisionnement à long terme pour sécuriser les matériaux à large bande interdite, garantissant la visibilité des coûts et la stabilité de la conception. Les dispositifs en nitrure de gallium ont commencé à supplanter le silicium dans les chargeurs embarqués pour les véhicules dont le prix dépasse 50 000 USD, tirant parti de fréquences de commutation plus élevées pour réduire les composants magnétiques. L'Agence internationale de l'énergie prévoyant 17 millions de voitures électriques en 2026, les revenus supplémentaires en puces liés à l'électrification seule devraient dépasser 10 milliards USD par an.

Les architectures E/E zonales et les véhicules définis par logiciel stimulent les processeurs haut de gamme

Les principaux fournisseurs de premier rang ont obtenu en 2025 des commandes de production pour des contrôleurs zonaux qui regroupent des dizaines d'unités de contrôle électronique en quelques nœuds de calcul intensif. La famille S32 de NXP sur le nœud 5 nanomètres de TSMC fusionne des cœurs de sécurité en temps réel, des processeurs d'application et une sécurité matérielle pour prendre en charge les mises à jour à distance sans compromettre les exigences ASIL-D. Renesas a commencé à produire un SoC en 3 nanomètres offrant 200 TOPS pour la fusion de capteurs, soulignant la migration rapide de la logique automobile vers les nœuds de pointe. Cette densité de calcul permet aux constructeurs automobiles de vendre des déblocages de fonctionnalités après-vente, créant des flux de revenus durables tout en raccourcissant les cycles de remplacement du matériel. Par conséquent, la demande se réoriente vers des substrats avancés, des mémoires rapides et des interconnexions à haute vitesse, renforçant la tendance séculaire à la hausse du marché des semiconducteurs automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des véhicules à fonctionnalités avancées | -1.9% | Mondial, prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes persistantes de la chaîne d'approvisionnement et pénuries de puces | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Rareté et coût des substrats à large bande interdite | -0.8% | Mondial, affecte les plateformes de véhicules électriques haute tension | Moyen terme (2 à 4 ans) |

| Les longs cycles de qualification automobile ralentissent le délai de mise sur le marché | -1.1% | Mondial, impactant tous les équipementiers et fournisseurs de premier rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des véhicules à fonctionnalités avancées

Équiper un véhicule grand public d'une aide à la conduite de niveau 2 pousse les prix de transaction moyens au-dessus de 48 000 USD aux États-Unis, rendant ces voitures 22 % plus chères que les normes du segment. La teneur en semiconducteurs pour ces ensembles de fonctionnalités dépasse souvent 1 000 USD, et les constructeurs automobiles appliquent des marges significatives pour récupérer les coûts de recherche et développement et de validation. Les marchés émergents à forte élasticité-prix ressentent l'effet le plus fortement, limitant la pénétration aux finitions supérieures. Les architectures de capteurs redondantes augmentent encore les coûts, car les régulateurs insistent sur des conceptions à fonctionnement sécurisé pour la sécurité des piétons. Bien que les fournisseurs explorent une fusion de capteurs à moindre coût réduisant la dépendance au lidar, les plafonds de sécurité fonctionnelle freinent encore les réductions rapides des coûts.

Contraintes persistantes de la chaîne d'approvisionnement et pénuries de puces

Les délais de livraison des puces automobiles étaient en moyenne de 22 semaines fin 2025, encore nettement au-dessus de la référence pré-pandémique de 12 à 14 semaines.[2]Semiconductor Equipment and Materials International, "Tendances à long terme des délais de livraison," semi.org Les équipementiers européens ont perdu environ 180 000 unités de production en 2025 en raison de pénuries de microcontrôleurs, et de nombreux fournisseurs de premier rang ont doublé leurs stocks tampons pour couvrir les risques, déprimant leur retour sur capital investi. Les frictions commerciales géopolitiques ont poussé les constructeurs automobiles à qualifier plusieurs fonderies, mais le double approvisionnement en composants critiques consomme de la bande passante d'ingénierie et prolonge la validation. Environ 40 % des capacités analogiques et de puissance restent sur des équipements de 200 millimètres avec une portée d'expansion limitée, de sorte que les goulots d'étranglement persistent même à mesure que de nouvelles usines subventionnées arrivent plus tard dans la décennie. Jusqu'à ce que la capacité des nœuds matures s'élargisse, le risque d'approvisionnement continuera de tempérer la trajectoire de croissance du marché des semiconducteurs automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés dominent, les capteurs s'accélèrent

La taille du marché des semiconducteurs automobiles pour les circuits intégrés était la plus élevée en 2025, captant 43,32 % des revenus grâce aux microcontrôleurs, aux SoC et aux mémoires qui sous-tendent les architectures zonales et centralisées. La densité de calcul croissante, la sécurité matérielle intégrée et la disponibilité des mises à jour à distance rendent ces dispositifs indispensables. Les acteurs du marché notent que les derniers SoC combinent des grappes de processeurs hétérogènes, des moteurs graphiques et des processeurs neuronaux, permettant à un seul boîtier de gérer les charges de travail liées au cockpit, à la connectivité et à l'autonomie à basse vitesse. La demande de mémoire intégrée continue d'augmenter à mesure que les données cartographiques et les poids des réseaux neuronaux s'étendent.

Les capteurs et les systèmes microélectromécaniques devraient afficher un TCAC de 17,61 %, le rythme le plus rapide parmi les catégories de dispositifs. Les unités radar, lidar, caméra, ultrasoniques et inertielles sont désormais livrées en réseaux redondants pour offrir une perception à 360 degrés pour les fonctions de sécurité obligatoires. La puce radar de coin de Texas Instruments, qui intègre un frontal radiofréquence et un traitement du signal sur une seule puce, illustre cette tendance à la consolidation. Parallèlement, les composants discrets de puissance à large bande interdite migrent vers des modules multipuces, tempérant légèrement la croissance des unités discrètes mais augmentant les prix de vente moyens. La voie à suivre favorise les fournisseurs capables de combiner détection, traitement et actionnement dans des plateformes intégrées, renforçant les avantages d'échelle sur le marché des semiconducteurs automobiles.

Par propulsion du véhicule : la combustion conserve le volume, l'électrique à batterie génère la valeur

Les véhicules électriques à batterie offrent toujours la valeur en semiconducteurs la plus élevée par véhicule, leur conférant 54,19 % des revenus en semiconducteurs de 2025. Les systèmes hybrides légers 48 volts ajoutent des convertisseurs et des contrôleurs, augmentant légèrement la teneur en puces avant même l'électrification complète. En revanche, la taille du marché des semiconducteurs automobiles liée aux véhicules à combustion interne devrait s'étendre à un TCAC projeté de 17,49 %, influencée par l'augmentation du contenu électronique même sur les plateformes conventionnelles. Chaque voiture électrique à batterie embarque entre 600 et 800 USD d'électronique de puissance seule, éclipsant les équivalents à combustion.

Les configurations hybrides offrent une solution de transition, exigeant des architectures de gestion de puissance doubles qui portent la valeur des puces par véhicule à environ 700 USD. Les variantes à pile à combustible restent de niche mais nécessitent des convertisseurs haute tension spécialisés, laissant entrevoir un potentiel futur si l'infrastructure hydrogène arrive à maturité. Des constructeurs automobiles tels que BYD et Stellantis ont annoncé des plateformes standardisées à 400 volts et 800 volts qui s'appuient fortement sur des modules en carbure de silicium, resserrant le lien entre le choix de propulsion et la nomenclature des semiconducteurs. Les données confirment que la croissance de la valeur dépendra des groupes motopropulseurs électrifiés, même si les moteurs à combustion dominent les volumes de production à court terme.

Par application : le groupe motopropulseur en tête, les systèmes d'aide à la conduite avancés en forte hausse

Le groupe motopropulseur et l'électrification ont généré 32,71 % des revenus de 2025, cimentant leur rôle de principal bloc d'application. Le contenu va des circuits intégrés de pilotage de grille et des capteurs de courant aux circuits intégrés spécifiques à l'application pour la gestion de batterie et le contrôle thermique. Les modules MOSFET en carbure de silicium, dont le prix est bien supérieur aux IGBT traditionnels, se standardisent progressivement dans les véhicules électriques premium, augmentant la densité de revenus par onduleur.

Les systèmes d'aide à la conduite avancés se distinguent comme la tranche à la croissance la plus rapide, avec une croissance annuelle projetée de 17,81 % jusqu'en 2031. Les mandats pour le freinage d'urgence automatisé, le maintien de voie et la surveillance du conducteur garantissent une demande de base, tandis que les marques premium poussent vers l'automatisation conditionnelle de niveau 3 qui nécessite un calcul de perception centralisé de 200 à 2 000 TOPS. Ici, la part du marché des semiconducteurs automobiles s'oriente de plus en plus vers des SoC orientés graphique de joueurs comme NVIDIA et des conceptions ASIL-D personnalisées par des intégrateurs de premier rang. L'électronique de carrosserie et l'infodivertissement maintiennent des trajectoires stables, mais leur poids relatif diminue à mesure que les semiconducteurs de calcul haute performance et de groupe motopropulseur représentent une part plus importante du mix de revenus.

Par modèle commercial : les fabricants de dispositifs intégrés maintiennent leur échelle, les fournisseurs sans usine s'accélèrent

Les fabricants de dispositifs intégrés ont sécurisé 67,58 % des revenus de 2025, tirant parti de leurs usines captives pour garantir l'approvisionnement, itérer rapidement sur la qualification automobile et conserver des marges complètes. Infineon et Renesas continuent de renforcer cet avantage en étendant leurs capacités en carbure de silicium et en microcontrôleurs. Néanmoins, les acteurs sans usine évoluent plus rapidement, aidés par les engagements des fonderies à qualifier des nœuds inférieurs à 10 nanomètres pour la fiabilité automobile. La taille du marché des semiconducteurs automobiles attribuable aux fournisseurs sans usine devrait afficher un TCAC de 18,43 %, les équipementiers valorisant le silicium personnalisé aligné sur les logiciels propriétaires.

Les partenaires de fonderie tels que TSMC et Samsung ont réservé des lignes automobiles dédiées, absorbant les coûts de validation AEC-Q et abaissant les barrières à l'entrée. Les constructeurs automobiles qui recrutent des équipes de conception de silicium brouillent davantage la frontière traditionnelle entre fabricants de dispositifs intégrés et acteurs sans usine. Au fil du temps, l'écosystème convergera probablement vers des modèles hybrides mêlant conception interne et fabrication externe, mais le cycle actuel récompense encore les fabricants de dispositifs intégrés pour leur résilience verticale lors des pénuries d'approvisionnement.

Analyse géographique

L'Asie-Pacifique a généré 45,87 % des revenus de 2025, ancrée par les 9 millions de ventes de véhicules électriques en Chine et son mandat de contenu national de 25 % pour les véhicules à nouvelle énergie.[3]Association chinoise des constructeurs automobiles, "Ventes de véhicules à nouvelle énergie," caam.org.cn La proximité des fonderies et des usines d'assemblage permet des cycles de conception à moindre coût plus rapides et la qualification rapide de dispositifs personnalisés, renforçant ainsi l'influence de la région sur les feuilles de route des semiconducteurs. Les géants coréens de la mémoire se sont engagés à consacrer 15 % de leur production de plaquettes de 300 millimètres aux clients automobiles d'ici 2027, approfondissant ainsi le cluster de la chaîne d'approvisionnement.

L'Amérique du Nord et l'Europe combinées représentaient environ 35 % des revenus. Les objectifs agressifs en matière de sécurité et de décarbonisation continuent de stimuler une forte intensité en semiconducteurs, tandis que les incitations publiques dans le cadre de la loi américaine CHIPS and Science Act et de la loi européenne sur les puces canalisent des milliards de dollars vers des usines nationales. Ces usines ne seront pas pleinement opérationnelles avant 2027-2028, laissant les régions dépendantes des importations asiatiques dans l'intervalle.

Le Moyen-Orient, bien que représentant une petite base aujourd'hui, devrait enregistrer un TCAC de 18,12 % jusqu'en 2031. Les fonds souverains des Émirats arabes unis et d'Arabie saoudite soutiennent des mandats de flottes électriques et des assemblages locaux qui spécifient des fonctionnalités avancées d'aide à la conduite et de gestion de batterie, attirant les fournisseurs mondiaux de premier rang dans des partenariats sur de nouveaux sites. L'Afrique et l'Amérique du Sud restent des marchés de volume pour les véhicules d'entrée de gamme, mais l'adoption réglementaire du contrôle électronique de stabilité et de la surveillance de la pression des pneus augmente progressivement la demande en puces.

Paysage réglementaire

La demande de semi-conducteurs automobiles est façonnée par des exigences de sécurité, de cybersécurité et de politique industrielle qui influencent le contenu des dispositifs et la qualification des fournisseurs. En Europe, le règlement général sur la sécurité de l'UE impose des fonctionnalités telles que l'assistance intelligente à la vitesse, le freinage d'urgence avancé et la surveillance du conducteur pour les nouvelles homologations de type depuis juillet 2024. Cette standardisation renforce le contenu de base en radar, caméra et détection dans l'habitacle et rehausse les exigences de sécurité fonctionnelle (ISO 26262) pour les circuits intégrés et capteurs associés.

Les règles de chaîne d'approvisionnement et de commerce se durcissent également pour les véhicules connectés et définis par logiciel. Aux États-Unis, le Department of Commerce a publié une règle finale sur la chaîne d'approvisionnement des véhicules connectés (publiée en janvier 2025, entrée en vigueur en mars 2025) restreignant certains matériels et logiciels de véhicules connectés ayant un lien suffisant avec la Chine ou la Russie, ce qui accroît les exigences de conformité et de traçabilité pour la télématique, la connectivité et les plateformes de calcul. Dans l'UE, la Commission européenne a fait avancer une proposition de 2026 souvent décrite comme un ensemble de mesures de politique des semi-conducteurs de nouvelle phase (COM(2026) 504), axée sur des instruments stratégiques et une délivrance de permis simplifiée pour la fabrication de semi-conducteurs. Elle vise à soutenir des secteurs critiques en aval tels que l'automobile, en renforçant le lien entre les incitations publiques et l'expansion de la capacité de qualité automobile.

Analyse de la chaîne de valeur

La chaîne de valeur des semi-conducteurs automobiles s'étend (i) des matériaux et équipements amont, y compris les substrats à large bande interdite pour le SiC et le GaN, (ii) à la conception des puces par les IDM et les fournisseurs sans usine (fabless). Elle passe ensuite (iii) par la fabrication des plaquettes dans les usines captives des IDM et les fonderies, (iv) l'assemblage, les tests et la qualification automobile OSAT, et (v) l'intégration par les fournisseurs de premier rang dans les plateformes des constructeurs, couvrant la chaîne de traction, les ADAS, la carrosserie et l'infodivertissement.

Une contrainte déterminante est la durée du cycle de qualification automobile (AEC-Q et ISO 26262), qui encourage un engagement précoce des fournisseurs et un approvisionnement multiple pour les microcontrôleurs, les dispositifs de puissance et les capteurs critiques. Entre 2024 et 2026, l'approvisionnement et la fabrication se sont rapprochés grâce à des accords directs entre constructeurs et fabricants de puces et à des programmes de capacité localisés visant à réduire l'exposition aux délais longs (environ 22 semaines fin 2025 dans ce contexte de marché). Stellantis et Infineon, par exemple, ont signé des accords d'approvisionnement et de capacité en novembre 2024 axés sur l'architecture d'alimentation et le carbure de silicium. Le groupe Volkswagen a également présenté un modèle d'achat conjoint avec Rivian en septembre 2025, couvrant plus de 50 catégories de semi-conducteurs afin de standardiser l'approvisionnement entre plateformes. Du côté de l'offre, la chaîne s'étend géographiquement et technologiquement, incluant le calcul automobile avancé (qualifié en fonderie) et la localisation des semi-conducteurs de puissance. La R&D collaborative reste une composante de l'approche, comme l'illustre l'adhésion de GlobalFoundries au programme Automotive Chiplet d'imec en octobre 2025 pour accélérer l'adoption des chiplets de qualité automobile dans l'ensemble de l'écosystème.

Paysage concurrentiel

Les dix premiers fournisseurs représentaient environ 65 % des revenus de 2025, indiquant une structure modérément concentrée. NXP Semiconductors, Infineon Technologies et Renesas Electronics détiennent collectivement plus de 40 % des revenus des microcontrôleurs et des composants discrets de puissance, bénéficiant d'une riche expérience automobile et de relations clients profondes. Pourtant, les hyperscalers et les leaders des SoC mobiles, notamment NVIDIA et Qualcomm, revendiquent des sockets de calcul centralisé dans les modèles premium en portant leurs feuilles de route graphiques et modem vers des architectures zonales.

Les expansions de capacité subventionnées par les gouvernements sont devenues un levier stratégique. La méga-usine de TSMC en Arizona, par exemple, a obtenu 40 milliards USD d'engagements, dont une partie cible des lignes de production qualifiées AEC-Q en 4 nanomètres à partir de 2027. En Europe, STMicroelectronics et GlobalFoundries construisent conjointement une usine en 18 nanomètres en France, avec un financement partiellement fourni par des subventions de la loi sur les puces. Les alliances stratégiques entre constructeurs automobiles et concepteurs de puces se sont également intensifiées, comme en témoigne le partenariat de General Motors en 2025 avec Qualcomm sur des processeurs personnalisés pour le cockpit et l'aide à la conduite.

L'innovation dans les espaces blancs se concentre sur les accélérateurs d'intelligence artificielle en périphérie conçus pour la fusion de capteurs à faible latence. Le SoC 120 TOPS d'Ambarella positionne l'entreprise comme un challenger dans le traitement de la perception. Les fournisseurs chinois tels que Horizon Robotics tirent parti du soutien politique national pour gagner des parts sur les marchés locaux. Dans l'ensemble, la conformité aux règles de cybersécurité ISO 26262 et UNECE WP.29 est devenue un fossé concurrentiel, récompensant les fournisseurs capables de certifier des systèmes ASIL-D et de fournir des mises à jour sécurisées à distance.

Leaders du secteur des semiconducteurs automobiles

NXP Semiconductors N.V.

Infineon Technologies AG

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les semi-conducteurs de puissance pour les chaînes de traction électrifiées restent le principal espace blanc, car les architectures à plus haute tension augmentent la densité de valeur des onduleurs, des chargeurs embarqués et de la conversion DC-DC. Le passage du silicium aux dispositifs à large bande interdite est également lié à la montée en échelle de la fabrication, notamment la production de plaquettes de SiC de 200 mm par les principaux fournisseurs, ce qui crée des ouvertures pour la capacité de substrats, l'emballage des dispositifs et les services de qualification de qualité automobile. Un signal tangible à court terme est le démarrage de la production d'échantillons de semi-conducteurs SiC par Bosch sur son site de Roseville, en Californie, en juillet 2026, soutenu par un investissement de 2 milliards USD et une subvention de 225 millions USD au titre du CHIPS Act. Cela renforce l'approvisionnement localisé pour les programmes de véhicules électriques nord-américains.

Un second corridor d'opportunités est la consolidation de l'électronique des véhicules vers un calcul zonal et centralisé, qui accroît la demande de SoC à haute intégration, de mémoire haute vitesse et de mise en réseau embarquée sécurisée. Les actions des constructeurs et des fournisseurs de premier rang laissent présager une adoption, notamment Volkswagen mettant en avant un approvisionnement standardisé en semi-conducteurs couvrant plus de 50 catégories dans le cadre de son alliance avec Rivian en septembre 2025, et GM poursuivant des partenariats de calcul sur mesure (par exemple, la collaboration avec Qualcomm mentionnée dans le contexte du marché) qui élargissent les emplacements pour les processeurs de qualité automobile, les circuits intégrés de connectivité et la propriété intellectuelle de sécurité alignée sur les exigences de cybersécurité UNECE WP.29. Alors que la capacité en nœuds avancés s'étend à travers les régions, la présence de programmes tels que l'empreinte d'expansion de TSMC (y compris le projet ESMC de Dresde mentionné dans les mises à jour de capacité de 2026 et le site JASM déjà opérationnel au Japon avec une production en volume fin 2024) soutient les opportunités dans les services de fonderie qualifiés automobile, le co-développement et les accords d'approvisionnement à long terme qui stabilisent la disponibilité du contenu de calcul et de mémoire critique dans les véhicules définis par logiciel.

Développements récents du secteur

- Juillet 2026 : Bosch a démarré la production d'échantillons dans son usine de semi-conducteurs de Roseville, en Californie, dans le cadre de l'avancement de la fabrication locale de dispositifs en carbure de silicium, soutenue par un investissement de 2 milliards USD et une subvention de 225 millions USD au titre du CHIPS Act. Cette initiative renforce les options d'approvisionnement régional pour l'électronique de puissance des véhicules électriques et raccourcit les lignes d'approvisionnement pour la qualification et la montée en cadence de qualité automobile.

- Juin 2026 : Infineon Technologies a débuté la production de masse de son MMIC radar d'imagerie RASIC CTRX8188F (8Tx8Rx), élargissant la disponibilité de composants radar à plus haute résolution pour les piles ADAS. Cela favorise la consolidation des capteurs et une perception plus performante dans les plateformes grand public en augmentant l'offre de silicium radar de qualité automobile en amont.

- Novembre 2024 : Stellantis et Infineon ont annoncé une coopération soutenue par des accords d'approvisionnement et de capacité couvrant l'architecture d'alimentation, la gestion intelligente du réseau électrique et les semi-conducteurs en carbure de silicium pour les véhicules électriques de nouvelle génération. Ces arrangements pluriannuels renforcent la coordination directe entre constructeurs et IDM sur la planification de la capacité et accélèrent la standardisation des plateformes autour de l'électrification à base de SiC.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des composants semi-conducteurs conçus et qualifiés pour être utilisés dans les véhicules routiers particuliers et commerciaux, et qui sont intégrés dans les systèmes électroniques des véhicules durant la fabrication.

Exclusions de périmètre : nous excluons les puces reconditionnées ou remanufacturées vendues via des circuits indépendants, ainsi que les semi-conducteurs grand public généraux qui ne sont ni conçus ni qualifiés pour un usage automobile.

Aperçu de la segmentation

- Par type de dispositif

- Semiconducteurs discrets

- Diodes

- Transistors

- Transistors de puissance

- Redresseurs et thyristors

- Autres dispositifs discrets

- Optoélectronique

- Diodes électroluminescentes (DEL)

- Diodes laser

- Capteurs d'image

- Optocoupleurs

- Autres dispositifs optoélectroniques

- Capteurs et systèmes microélectromécaniques

- Capteurs de pression

- Capteurs de champ magnétique

- Actionneurs

- Capteurs d'accélération et de vitesse de lacet

- Capteurs de température et autres capteurs

- Circuits intégrés

- Par type de circuit intégré

- Analogique

- Micro

- Microprocesseurs (MPU)

- Microcontrôleurs (MCU)

- Processeurs de signal numérique

- Logique

- Mémoire

- Par nœud technologique (volume d'expédition non applicable)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Par type de circuit intégré

- Semiconducteurs discrets

- Par propulsion du véhicule

- Véhicules à moteur à combustion interne

- Véhicules hybrides

- Véhicules électriques à batterie

- Véhicules électriques à pile à combustible

- Par application

- Groupe motopropulseur et électrification

- Systèmes d'aide à la conduite avancés (ADAS) et conduite autonome

- Électronique de carrosserie et confort

- Infodivertissement et connectivité

- Systèmes de sécurité

- Par modèle commercial

- Fabricant de dispositifs intégrés (IDM)

- Fournisseur de conception sans usine

- Prestataire de services de fonderie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur la production de véhicules, l'électrification et les tendances du contenu électronique, car ce sont les signaux publics les plus faciles à suivre d'une année à l'autre. Nous nous sommes appuyés sur des sources publiques telles que les statistiques de production de l'OICA, les données de perspectives sur les véhicules électriques de l'AIE, les données commerciales de l'USITC et les références réglementaires de sécurité des véhicules de la CEE-ONU pour comprendre ce qui évolue dans le parc de véhicules et pourquoi.

Par la suite, nous avons utilisé des sources complémentaires telles que les rapports annuels d'entreprises, les documents de type 10-K, les présentations aux investisseurs et une presse réputée pour vérifier de manière croisée, à un niveau global, les évolutions de la gamme de produits et les annonces de capacité. Dans quelques cas, nous avons utilisé un abonnement payant axé sur les données financières des entreprises et une base de données de brevets pour confirmer le calendrier des transitions de plateforme et l'orientation technologique. Cette liste de sources documentaires est purement illustrative, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires et rapprocher le modèle de ce qui est réellement intégré dans les véhicules. Nous avons échangé avec un ensemble de fournisseurs de puces, de parties prenantes du module et du système, et de décideurs en électronique automobile à travers l'APAC, l'EMEA et les Amériques. Leurs contributions ont servi à aligner le contenu par véhicule, l'évolution des prix et le calendrier d'adoption selon les principaux domaines d'application.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 14 % | APAC : 42 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 47 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, nous avons utilisé une construction descendante qui reconstitue la demande à partir de la production mondiale de véhicules, de la répartition des véhicules électriques et équipés d'ADAS, et du contenu moyen en semi-conducteurs par véhicule, converti ensuite en valeur à l'aide de fourchettes de prix de vente moyens réalistes. Pour rester ancré dans la réalité, des vérifications ascendantes sélectives ont été effectuées à l'aide d'échantillons d'exposition du chiffre d'affaires des fournisseurs à l'automobile, de retours des circuits de distribution sur les catégories de dispositifs en tension et en détente, et d'une logique simple prix de vente moyen x volume pour les composants à fort volume dont les fourchettes d'unités sont publiquement discutées.

Les données utilisées dans le modèle incluent les tendances de production des véhicules légers et commerciaux, la pénétration des véhicules électriques et hybrides, les taux d'équipement en ADAS et en infodivertissement, le passage à une électronique de puissance à tension plus élevée, et l'évolution typique des prix des dispositifs en période de tension d'approvisionnement par rapport à la normalisation. Lorsque les signaux ascendants étaient incomplets, les lacunes ont été traitées en utilisant d'abord des hypothèses de pénétration prudentes, puis en les affinant uniquement lorsque plusieurs contributions d'entretiens convergeaient.

Les prévisions ont été établies à l'aide d'une analyse de scénarios soutenue par une couche simple de régression multivariée, afin que les perspectives réagissent à la trajectoire attendue de la production de véhicules, de la part des véhicules électriques et de la croissance du contenu électronique. La vision prospective finale n'est ajustée qu'après que les retours primaires confirment ce qui évolue dans les cycles de conception des plateformes et le comportement d'approvisionnement.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes, où les résultats du modèle sont comparés à des signaux indépendants tels que les totaux de production de véhicules, les flux commerciaux pour les principales catégories de semi-conducteurs, et l'orientation du chiffre d'affaires automobile divulguée par les principaux acteurs de la chaîne d'approvisionnement. Lorsqu'un chiffre semble incohérent, nous effectuons des vérifications d'écart par région et par application, puis nous revérifions les hypothèses qui le sous-tendent, telles que le contenu par véhicule ou le calendrier des prix de vente moyens, avant qu'il ne passe à l'examen par les analystes.

Avant la validation finale, le travail est examiné pour la cohérence logique entre les années, et les valeurs aberrantes sont remises en question par des appels de suivi lorsque l'explication n'est pas claire. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels que des chocs de production brusques ou des changements d'étape dans l'adoption des véhicules électriques. Juste avant la livraison, une dernière passe de rafraîchissement est réalisée afin que la vision reflète les données les plus récentes disponibles.

Taille du marché des semi-conducteurs automobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les semi-conducteurs automobiles peuvent sembler très éloignées même lorsqu'elles portent sur des véhicules similaires, car les limites de périmètre ne sont pas les mêmes et les choix de calendrier diffèrent. Les écarts proviennent généralement de ce qui est comptabilisé comme contenu de qualité automobile, des années retenues comme point de départ, et de la manière dont les prix sont projetés lorsque les conditions d'approvisionnement changent.

En suivant la production de véhicules, l'équipement en véhicules électriques et ADAS, et les signaux de normalisation des prix de vente moyens, Mordor Intelligence maintient la valeur du marché liée au contenu en semi-conducteurs réellement qualifié pour les programmes automobiles, plutôt que de mélanger une demande électronique plus large. Un autre facteur d'écart courant est de savoir si le périmètre inclut le reconditionnement ou les flux de marché gris, et si le marché est présenté selon un scénario de base plus calme ou un scénario d'adoption plus rapide, ce qui peut rapidement gonfler ou comprimer les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 99,74 milliards USD (2025) | |

| Éditeur de données sectorielles A | 67,70 milliards USD (2024) | Utilise une année de référence plus ancienne et peut refléter une fenêtre de captation de revenus plus étroite liée au cycle d'approvisionnement alors en vigueur, ce qui peut sous-estimer la croissance du contenu qui s'est accélérée dans les plateformes de véhicules ultérieures. |

| Éditeur de recherche B | 32,14 milliards USD (2023) | Semble utiliser un périmètre de composants plus restreint ou des règles d'inclusion différentes qui réduisent les catégories de semi-conducteurs comptabilisées, et part également d'une année où la pénétration des véhicules électriques et des ADAS était plus faible, ce qui tire la valeur de référence vers le bas. |

Le tableau montre que l'écart s'explique largement par les limites de périmètre et l'année choisie comme point de départ, amplifiées ensuite par les hypothèses de prix et d'adoption. Lorsque le périmètre est restreint ou que l'année de référence se situe avant les hausses importantes de contenu, la valeur de marché apparaît naturellement plus faible, même si le taux de croissance à long terme semble solide. Notre approche reste traçable à un ensemble de demande clair et à des vérifications reproductibles, ce qui contribue à maintenir un chiffre final compréhensible et cohérent d'une mise à jour à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des semiconducteurs automobiles en 2026 ?

Le marché est estimé à 107,34 milliards USD en 2026 et devrait atteindre 148,57 milliards USD d'ici 2031.

Qu'est-ce qui stimule la demande de semiconducteurs dans les véhicules électriques à batterie ?

Chaque voiture électrique à batterie embarque 1 200 USD de teneur en semiconducteurs, principalement pour les onduleurs de traction, les chargeurs embarqués et les systèmes de gestion de batterie.

Quelle région est en tête des revenus des semiconducteurs automobiles ?

L'Asie-Pacifique détenait 45,87 % des revenus mondiaux en 2025, portée par la production de véhicules électriques chinois et les mandats de contenu national.

Pourquoi les architectures E/E zonales sont-elles importantes ?

Elles regroupent des dizaines d'unités de contrôle en nœuds de calcul intensif, permettant les mises à jour à distance et réduisant la complexité du câblage, stimulant ainsi la demande de SoC avancés.

Comment les pénuries d'approvisionnement affectent-elles les constructeurs automobiles ?

Les délais de livraison des microcontrôleurs clés restent proches de 22 semaines, obligeant les équipementiers à maintenir des stocks plus élevés, à reprogrammer la production et à recourir à un double approvisionnement en composants pour atténuer les risques.

Dernière mise à jour de la page le: