Taille et parts du marché des systèmes de sécurité automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

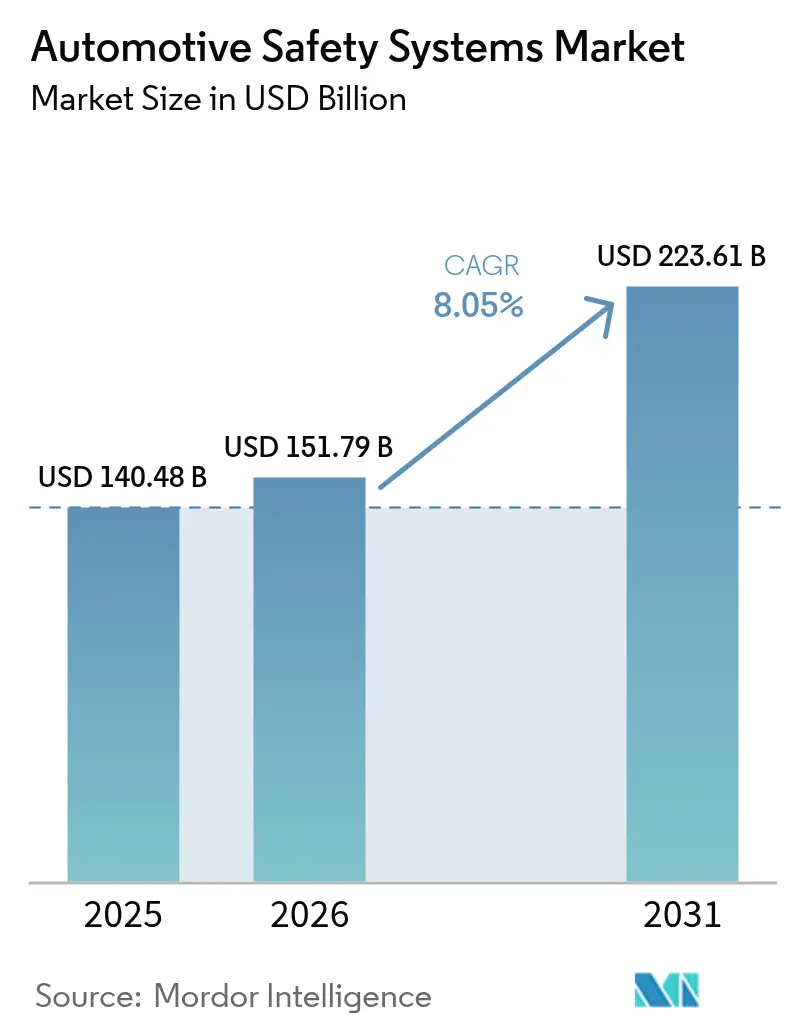

| Taille du Marché (2026) | 151.79 Milliards de dollars |

| Taille du Marché (2031) | 223.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

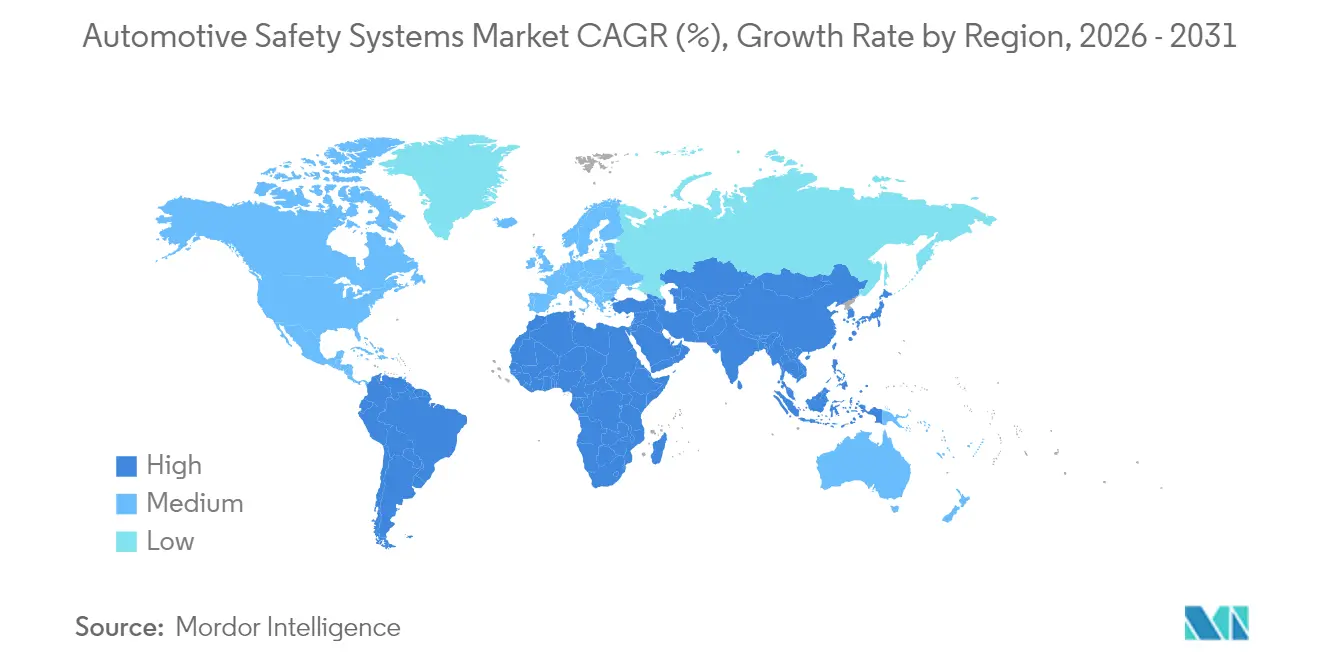

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de sécurité automobile par Mordor Intelligence

La taille du marché des systèmes de sécurité automobile devrait passer de 140,48 milliards USD en 2025 à 151,79 milliards USD en 2026 et devrait atteindre 223,61 milliards USD d'ici 2031, à un CAGR de 8,05 % sur la période 2026-2031. La demande reflète les progrès simultanés de la réglementation mondiale en matière de sécurité, l'érosion rapide des prix des capteurs et l'essor des véhicules définis par logiciel qui permettent des mises à jour à distance. Le passage des dispositifs de retenue purement matériels vers des plateformes intégrées capteur-logiciel permet aux véhicules de prédire, d'éviter et d'atténuer les collisions en temps réel. Les constructeurs automobiles intègrent désormais le freinage actif, le maintien de voie, la surveillance du conducteur et les voies de mise à jour cybersécurisées comme équipement de série, notamment sur les marchés où les programmes de notation par étoiles influencent le comportement d'achat.

Principaux enseignements du rapport

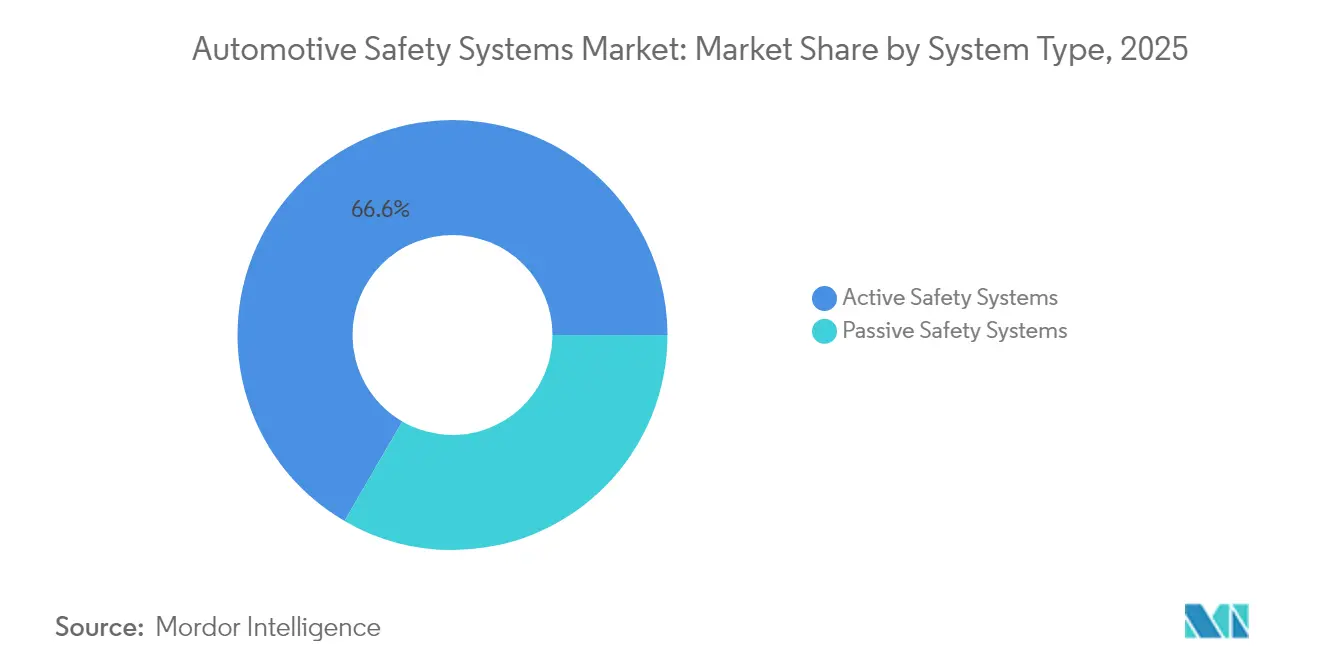

- Par type de système, les systèmes de sécurité active ont dominé avec 66,62 % de la part de marché des systèmes de sécurité automobile en 2025 ; l'analyse biométrique en cabine devrait progresser à un CAGR de 8,27 % jusqu'en 2031.

- Par composant technologique, le radar a représenté 34,08 % des revenus en 2025, tandis que le LiDAR est en passe d'atteindre un CAGR de 8,49 % d'ici 2031.

- Par utilisateur final, les solutions montées en usine par les équipementiers représentaient 83,05 % de la part en 2025 ; le marché secondaire devrait croître à un CAGR de 8,55 %.

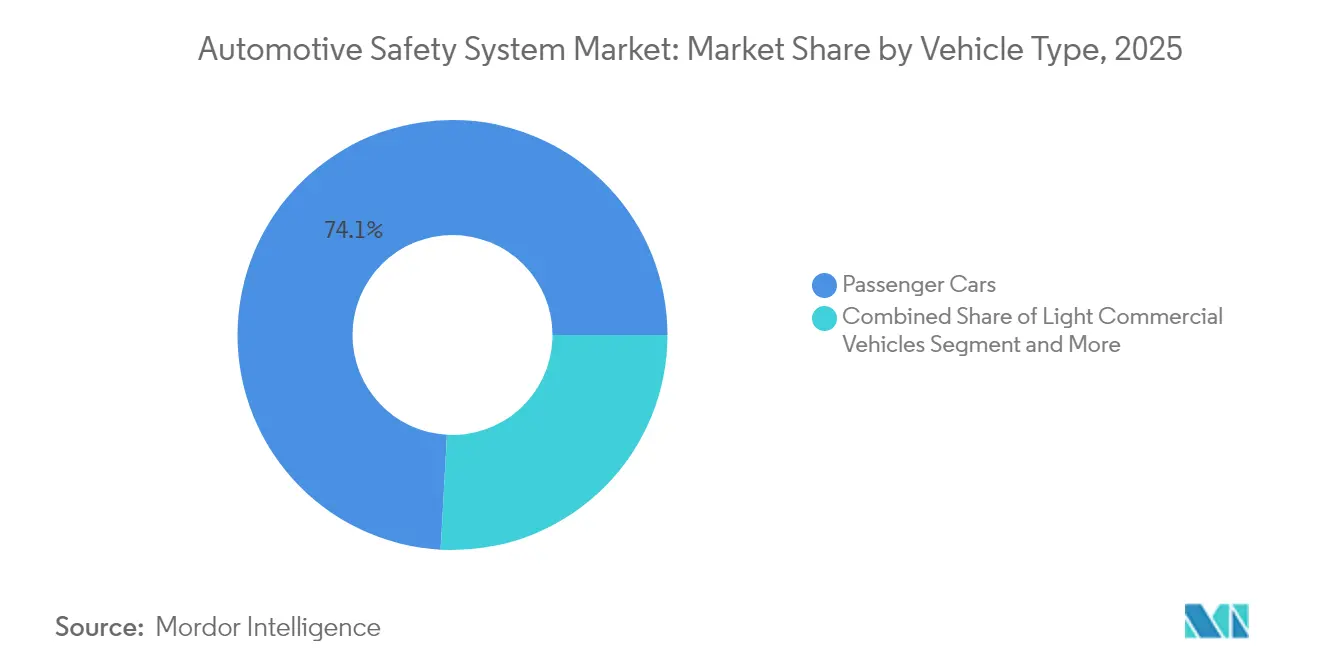

- Par type de véhicule, les voitures particulières détenaient 74,12 % de la part en 2025, tandis que les véhicules utilitaires lourds devraient enregistrer un CAGR de 8,16 % jusqu'en 2031.

- Par motorisation, les modèles à moteur à combustion interne représentaient 77,65 % de la part en 2025, tandis que les véhicules électriques à batterie sont positionnés pour un CAGR de 8,98 % d'ici 2031.

- Par géographie, l'Asie-Pacifique représentait 39,42 % des revenus en 2025 ; l'Amérique du Sud affiche la croissance la plus rapide avec un CAGR de 8,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de sécurité automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes de sécurité NCAP mondiales et UNECE | +2.1% | Mondial, avec adoption précoce dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Déflation rapide des coûts des capteurs | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des véhicules définis par logiciel | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers l'autonomie de niveau 2+ | +1.3% | Marchés principaux d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Essor de l'analyse de sécurité biométrique en cabine basée sur l'IA | +0.9% | Mondial, avec leadership sur le segment premium | Moyen terme (2-4 ans) |

| Intégration des données de sécurité des véhicules dans l'assurance basée sur l'usage | +0.7% | Amérique du Nord et UE, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats de sécurité NCAP mondiaux et UNECE

Les protocoles Euro NCAP pour 2026 exigent le freinage d'urgence automatique pour les piétons et la surveillance du conducteur sur toutes les catégories de modèles, créant une base de conformité commune. Le ministère de l'Industrie et des Technologies de l'Information de Chine a introduit en 2025 des règles obligeant à l'homologation de type pour chaque mise à jour logicielle touchant aux fonctions de sécurité. Le Règlement général de sécurité II de l'UE, en vigueur depuis juillet 2024, impose l'assistance intelligente à la vitesse et le maintien d'urgence de voie sur chaque nouveau véhicule. La NHTSA a mis à jour son programme d'évaluation des nouveaux véhicules pour ajouter l'avertissement d'angle mort, l'assistance au maintien de voie et le freinage d'urgence automatique pour piétons pour les modèles 2026, signalant une poussée décennale en faveur de la sécurité active. L'harmonisation mondiale permet aux constructeurs de répartir les coûts de développement sur des volumes plus importants et catalyse une diffusion plus rapide des fonctions avancées.

Déflation rapide des coûts des capteurs permettant la standardisation des systèmes d'aide à la conduite

Les prix des radars automobiles baissent désormais de près de 18 % chaque année, tandis que la capacité des processeurs double tous les 18 mois, permettant une perception haute performance à des niveaux de prix accessibles aux segments d'entrée de gamme. Le radar d'imagerie quadridimensionnel apporte une précision de détection au centimètre à des niveaux de coût proches des unités 3D traditionnelles, élargissant l'utilisation au-delà du régulateur de vitesse adaptatif. Les capteurs d'image bénéficient des chaînes d'approvisionnement des smartphones : des puces automobiles de 8 mégapixels avec HDR sont disponibles en dessous de 10 USD. Le NITI Aayog prévoit que la valeur des semi-conducteurs par véhicule doublera pour atteindre 1 200 USD d'ici 2030, portée par le contenu des systèmes d'aide à la conduite. La courbe de coût décroissante permet au marché des systèmes de sécurité automobile d'étendre les fonctionnalités de niveau 1 et de niveau 2 aux voitures compactes vendues en Asie et en Amérique latine.

Essor des véhicules définis par logiciel (mises à jour des fonctions de sécurité à distance)

Les architectures informatiques centralisées découplent la logique de sécurité du matériel fixe, permettant une croissance continue des fonctionnalités après la vente. La plateforme HARMAN OTA 12.0 gère déjà des mises à jour sécurisées pour plus de 40 marques, coordonnant les ordinateurs haute performance et les unités de contrôle électronique traditionnelles dans le même domaine véhicule.[1]"HARMAN Advances OTA 12.0 Platform," HARMAN, news.harman.com Le Sibros Deep Updater, certifié ISO 26262 ASIL-D, utilise des fichiers delta pour réduire la taille des téléchargements, abaissant le coût des données cellulaires tout en maintenant les fonctions critiques à jour.[2]"Sibros Deep Updater Achieves ASIL-D," Sibros, sibros.tech Le Règlement UNECE R156 exige désormais un système de gestion des mises à jour logicielles sur chaque nouveau modèle, accordant une parité en matière de cybersécurité avec la couche de sécurité physique. La tarification par abonnement pour les algorithmes de freinage d'urgence automatique premium émerge, créant de nouveaux flux de revenus au sein du marché des systèmes de sécurité automobile.

Transition vers l'autonomie de niveau 2+ dans les véhicules commerciaux (optimisation du coût total de possession des flottes)

Les opérateurs de flottes adoptent des packages de sécurité avancés qui réduisent les sinistres de collision jusqu'à 90 % et diminuent les coûts annuels liés aux accidents d'environ 6 000 USD par poids lourd. L'étude sur la sécurité des flottes de camions de travail 2024 montre que la majorité des flottes classent les véhicules bien entretenus équipés de systèmes d'aide à la conduite comme leur priorité absolue, et que près de la moitié sont déjà équipées de caméras de recul et de freins à disque pneumatiques. Les systèmes de conduite automatisée réduisent les incidents liés à la fatigue et permettent aux flottes d'expérimenter des modèles de capacité en tant que service qui augmentent l'utilisation des actifs. Bien que les opérations véritablement sans conducteur restent à long terme, la fonctionnalité de niveau 2+ offre des avantages de coût tangibles qui propulsent le marché des systèmes de sécurité automobile dans les segments commerciaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de validation et d'homologation | -1.2% | Mondial, avec l'impact le plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en jeux de puces | -0.8% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque d'attaque cyber-physique | -0.6% | Mondial, avec la plus forte exposition sur les marchés des véhicules connectés | Moyen terme (2-4 ans) |

| Interférences électromagnétiques haute tension et charges thermiques | -0.4% | Mondial, concentré dans les segments premium des véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de validation et d'homologation pour la conformité multinationale

Les constructeurs doivent concilier la matrice de tests C-NCAP 2024 de la Chine avec les exigences Euro NCAP 2026, répétant souvent la validation des crashs et des logiciels pour des scénarios similaires. TÜV SÜD effectue désormais des tests de pénétration obligatoires en vertu des règles de l'UE, ajoutant des mois de révisions en matière de cybersécurité avant la mise sur le marché. La norme ISO/SAE 21434 exige une analyse des menaces sur l'ensemble du cycle de vie du véhicule, allongeant les calendriers de développement et augmentant les coûts pour les petits constructeurs automobiles. Ces facteurs ralentissent la diffusion des fonctionnalités de pointe sur les marchés sensibles aux coûts, freinant une partie du marché des systèmes de sécurité automobile jusqu'à ce que l'harmonisation s'améliore.

Volatilité de l'approvisionnement en jeux de puces retardant les déploiements de sécurité des équipementiers

Les puces radar et de vision de qualité automobile doivent résister à des plages de températures étendues et atteindre des objectifs zéro défaut, limitant le nombre de fournisseurs qualifiés. Les événements géopolitiques et les catastrophes naturelles resserrent l'allocation des capteurs d'image clés, tandis que les processeurs de contrôleurs de domaine affichent des délais de livraison supérieurs à 30 semaines. Les équipementiers adoptent des stratégies de double approvisionnement et de stock tampon, mais des pénuries sporadiques forcent encore la suppression de fonctionnalités sur les modèles à fort volume. L'incertitude de l'approvisionnement perturbe particulièrement les usines d'Asie-Pacifique qui s'appuient sur la logistique en flux tendu, créant un vent contraire pour le marché des systèmes de sécurité automobile à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes de sécurité active consolident leur leadership

Les systèmes de sécurité active ont généré la plus grande part de la taille du marché des systèmes de sécurité automobile, soit 66,62 % en 2025. Le freinage d'urgence automatique, le régulateur de vitesse adaptatif, le maintien de voie et la surveillance du conducteur apparaissent désormais dans les versions milieu de gamme à mesure que les protocoles Euro NCAP et NHTSA se durcissent. L'intensité concurrentielle augmente à mesure que les fournisseurs intègrent les données radar, caméra et LiDAR via des contrôleurs de domaine qui exécutent des modèles d'apprentissage automatique en temps réel. Le segment bénéficie également de la demande des flottes, les assureurs offrant des remises de prime pour les camions équipés de technologies d'évitement des collisions.

Les plateformes biométriques en cabine se distinguent comme le sous-segment à la croissance la plus rapide, progressant à un CAGR de 8,27 % jusqu'en 2031. Ces solutions suivent l'état de vigilance du conducteur, sa fréquence cardiaque et même sa saturation en oxygène, émettant des avertissements proactifs avant l'apparition de conditions dangereuses. À mesure que les capteurs de cabine se connectent aux contrôleurs de freinage actif, les occupants bénéficient d'une enveloppe de sécurité en boucle fermée qui anticipe les menaces externes et internes. La sécurité passive reste pertinente grâce aux airbags intelligents et aux ceintures de sécurité adaptatives qui s'adaptent aux nouvelles configurations de sièges dans les véhicules autonomes, mais la croissance reste modérée.

Par composant technologique : le radar domine tandis que le LiDAR monte en puissance

Les modules radar représentaient 34,08 % du marché des systèmes de sécurité automobile en 2025, soutenus par des jeux de puces 77 GHz rentables qui fonctionnent de manière fiable sous la pluie, la neige et le brouillard. Le passage au radar d'imagerie 4D affine la résolution angulaire et permet la classification des objets, réduisant l'écart de performance avec le LiDAR à un coût de nomenclature inférieur. Les systèmes de caméras continuent de tirer parti de l'économie des smartphones, permettant aux équipementiers d'ajouter une vision à 360 degrés pour le stationnement et les manœuvres à basse vitesse.

Le LiDAR enregistre la croissance la plus rapide avec un CAGR de 8,49 %, soutenu par des architectures à état solide qui réduisent les pièces mobiles et diminuent le prix par capteur. Les lancements de pilotes autoroutiers de niveau 3 dans les berlines premium s'appuient sur le LiDAR frontal pour une perception de profondeur redondante et la détection des débris sur la route, accélérant l'adoption. Les unités de contrôle fusionnent les données de freinage, de direction et de perception dans des puces uniques, réduisant le câblage et le poids. Les innovations logicielles qui appliquent des algorithmes auto-apprenants sur des processeurs de périphérie différencient les fournisseurs à mesure que le marché des systèmes de sécurité automobile évolue vers la sécurité prédictive.

Par utilisateur final : la domination des montages en usine par les équipementiers face à la demande de rétrofit

Les installations montées en usine par les équipementiers représentaient 83,05 % du marché des systèmes de sécurité automobile en 2025, grâce à l'intégration à l'échelle de la plateforme de capteurs, de contrôleurs et de logiciels validés selon des critères de qualité stricts. L'approvisionnement centralisé réduit l'exposition aux garanties et débloque des économies d'échelle, permettant aux constructeurs automobiles de respecter les mandats réglementaires sans pics de coûts imprévus. L'amélioration continue à distance consolide davantage le canal équipementier à mesure que les véhicules gagnent en valeur tout au long de leur durée de vie.

Les solutions du marché secondaire, bien que plus modestes, progressent à un CAGR de 8,55 % jusqu'en 2031. Les opérateurs de flottes rétrofittent des caméras d'avertissement de collision, des radars latéraux et des unités de surveillance du conducteur sur des camions plus anciens, réalisant des économies immédiates sur les assurances et se conformant aux règles de sécurité de plus en plus strictes. Les fournisseurs proposent désormais des kits prêts à l'emploi qui s'intègrent aux passerelles télématiques, réduisant le temps d'installation. Les assureurs basés sur l'usage favorisent l'adoption en réduisant les primes pour les véhicules qui transmettent des métriques de conduite sécurisée vérifiées, ajoutant de l'élan à cette partie du secteur des systèmes de sécurité automobile.

Par type de véhicule : les voitures particulières restent au cœur du marché tandis que les camions accélèrent

Les voitures particulières contrôlaient 74,12 % du marché des systèmes de sécurité automobile en 2025, reflétant le volume pur et l'attente des consommateurs pour des scores de sécurité élevés. Les constructeurs automobiles standardisent le freinage d'urgence automatique et le maintien de voie sur les citadines d'entrée de gamme, tandis que les marques premium ajoutent des fonctions de pilote autoroutier avec détection LiDAR redondante. L'innovation intérieure cible la détection de l'état des occupants pour sécuriser les futures étoiles Euro NCAP.

Les véhicules utilitaires lourds représentent la catégorie à la croissance la plus rapide avec un CAGR de 8,16 % jusqu'en 2031. L'économie des flottes favorise l'investissement dans le centrage de voie, la direction adaptative et l'élimination des angles morts par caméra qui réduisent ensemble la fréquence des collisions dans la majorité des cas. La taille du marché des systèmes de sécurité automobile pour les camions est en outre soutenue par les pénuries de conducteurs et les restrictions sur les heures de service, poussant les opérateurs vers un kilométrage partiellement automatisé qui maintient les véhicules en circulation plus longtemps sans compromettre la sécurité.

Par motorisation : l'électrification introduit de nouvelles couches de sécurité

Les modèles à moteur à combustion interne dominent encore, détenant 77,65 % de la part du marché des systèmes de sécurité automobile en 2025. Le parc existant et les chaînes d'approvisionnement matures assurent une demande constante pour les airbags, les ceintures de sécurité et les systèmes d'aide à la conduite optimisés en termes de coûts. Les plateformes hybrides et à pile à combustible ajoutent la gestion de la batterie et la détection des fuites d'hydrogène, mais représentent un volume modeste aujourd'hui.

Les véhicules électriques à batterie constituent le groupe de motorisation à la croissance la plus rapide avec un CAGR de 8,98 %. Les batteries à haute énergie exigent la suppression de l'emballement thermique, tandis que les configurations de châssis avec batteries en skateboard modifient la cinématique des crashs et les exigences de champ de vision des capteurs. Hyundai Mobis a dévoilé une batterie auto-extinctrice qui s'active dans les cinq minutes suivant un pic de température, s'intégrant parfaitement aux contrôleurs d'airbags existants. Le poids supplémentaire des batteries favorise également l'adoption du freinage par câble et de la coordination de la récupération d'énergie pour raccourcir la distance de freinage, enrichissant les opportunités sur l'ensemble du marché des systèmes de sécurité automobile.

Analyse géographique

L'Asie-Pacifique a conservé la première position régionale avec 39,42 % de la part du marché des systèmes de sécurité automobile en 2025. Les règles du MIIT chinois imposant l'approbation de chaque mise à jour logicielle des systèmes d'aide à la conduite favorisent un écosystème de conformité robuste qui accélère le déploiement des fonctionnalités. La convergence technologie-automobile se manifeste dans des partenariats tels que Huawei et Xpeng, qui co-développent des contrôleurs de domaine intégrant radar, caméra et LiDAR sur une pile logicielle commune. Le Japon soutient des start-ups pilotées par l'IA qui expérimentent des navettes autonomes pour les centres urbains, tandis que les réglementations de crash plus strictes de l'Inde stimulent la demande d'airbags et de freinage d'urgence automatique optimisés en termes de coûts dans les voitures compactes.

L'Amérique du Sud affiche la croissance la plus élevée, progressant à un CAGR de 8,51 % jusqu'en 2031. Stellantis s'est engagé à investir 5,6 milliards EUR entre 2025 et 2030 pour lancer plus de 40 modèles depuis des usines locales, chacun aligné sur les protocoles de test Euro NCAP. Le Brésil, l'Argentine et les marchés voisins harmonisent leurs lois sur la sécurité, permettant aux fournisseurs mondiaux de reproduire des suites de capteurs validées sans réglage personnalisé. Les groupes motopropulseurs bio-hybrides qui combinent des moteurs à éthanol avec des batteries ouvrent de nouvelles tâches d'intégration pour les systèmes de sécurité thermique et électrique.

L'Amérique du Nord et l'Europe maintiennent des positions matures avec un contenu élevé par véhicule et des réglementations sur les véhicules définis par logiciel. La part du marché des systèmes de sécurité automobile dans ces régions reste stable, mais la valeur par unité augmente à mesure que le Règlement UNECE 155 impose une cybersécurité complète, obligeant chaque unité de contrôle électronique de sécurité à respecter les normes anti-piratage. Le Moyen-Orient et l'Afrique progressent à partir de bases faibles, stimulés par l'expansion des infrastructures, mais les extrêmes climatiques locaux stimulent la demande de boîtiers de capteurs robustes et d'enceintes radar résistantes à la poussière.

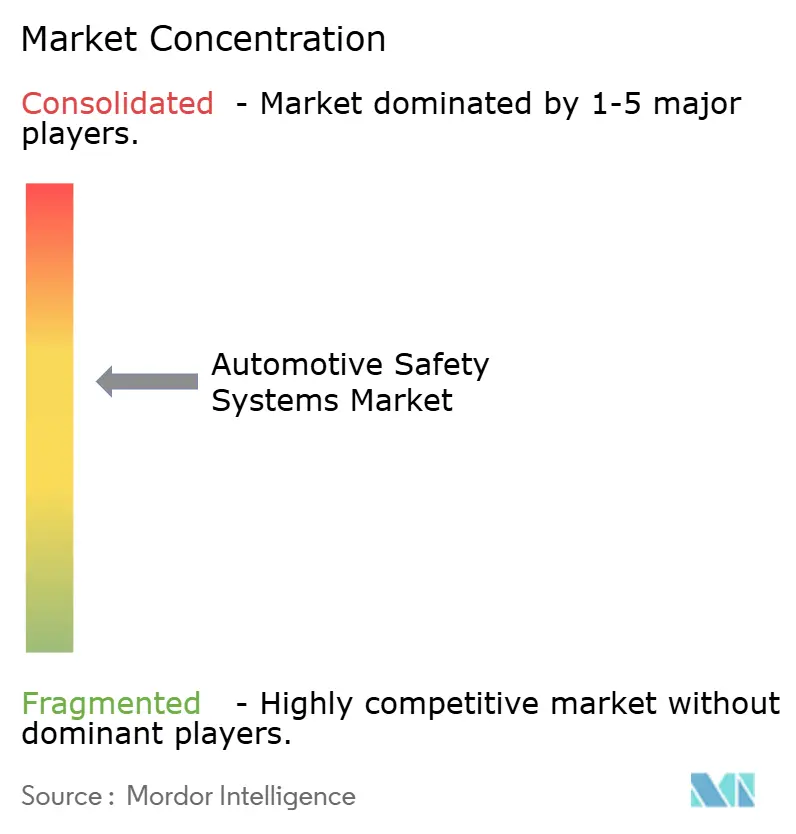

Paysage concurrentiel

Le marché des systèmes de sécurité automobile présente une consolidation modérée menée par Bosch, Continental, ZF et Autoliv, chacun exploitant des centres mondiaux de fabrication et d'ingénierie logicielle. La nouvelle marque Aumovio de Continental souligne son pivot vers des offres centrées sur le logiciel, combinant caméras, contrôleurs haute performance et analytique cloud dans un package unifié.[4]"Launch of Aumovio," Continental, continental-press.com ZF a fusionné ses unités Sécurité active et Châssis en une seule division, déployant le freinage par câble sur 5 millions de véhicules et livrant le premier système de direction par câble de Chine pour la Nio ET9. Autoliv collabore avec XPENG AEROHT pour créer des solutions de retenue à double usage pour les véhicules routiers et les véhicules à décollage et atterrissage vertical électriques à basse altitude.

Les entreprises de semi-conducteurs approfondissent leur rôle. L'acquisition d'Autotalks par Qualcomm étend ses capacités V2X, intégrant la communication directe véhicule-à-infrastructure dans le Snapdragon Digital Chassis. Bosch travaille avec Microsoft pour intégrer l'IA générative dans les pipelines de développement de logiciels de conduite automatisée. Cariad de Volkswagen et Bosch co-développent un pilote autoroutier de niveau 3 pour les véhicules de grande série à partir de 2026. Les start-ups axées sur la biométrie en cabine attirent des pilotes d'équipementiers, tandis qu'Aptiv présente une pile de systèmes d'aide à la conduite modulaire adaptée aux flottes commerciales nécessitant un rétrofit rapide dans les dépôts régionaux.

L'expertise en cybersécurité devient un prérequis à mesure que le Règlement ONU R155 impose une surveillance continue des vecteurs d'attaque sur le véhicule connecté. Les fournisseurs investissent dans des architectures de passerelle sécurisée et des analyses de détection d'intrusion pour maintenir l'homologation. Les modèles de partenariat s'étendent aux fournisseurs de cloud pour des pipelines de mise à jour à distance sécurisés, soulignant la convergence entre la sécurité de l'information et la sécurité fonctionnelle dans le secteur des systèmes de sécurité automobile.

Leaders du secteur des systèmes de sécurité automobile

Continental AG

ZF Friedrichshafen AG

Magna International

Robert Bosch GmbH

Autoliv Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Qualcomm a acquis Autotalks pour améliorer les solutions de communication V2X et renforcer les capacités de sécurité routière, consolidant le portefeuille Snapdragon Digital Chassis.

- Avril 2025 : Continental a lancé la marque Aumovio axée sur les véhicules définis par logiciel et les solutions de mobilité autonome intégrant des capteurs avancés et des affichages intelligents.

- Janvier 2025 : ZF a créé la Division Solutions de Châssis en combinant la Technologie de Sécurité Active et la Technologie de Châssis pour Voitures Particulières, conduisant au déploiement du freinage par câble sur 5 millions de véhicules.

Périmètre du rapport mondial sur le marché des systèmes de sécurité automobile

Le système de sécurité automobile comprend tous les dispositifs, composants, capteurs et pièces électroniques responsables du maintien des normes de sécurité des véhicules. De plus, le rapport couvre une analyse complète des politiques réglementaires gouvernementales dans toutes les régions.

Le marché des systèmes de sécurité automobile est segmenté par type de système, type d'utilisateur final, type de véhicule et géographie. Par type de système, le marché est segmenté en systèmes d'avertissement de franchissement de ligne et autres systèmes de sécurité embarqués. Par type d'utilisateur final, le marché est segmenté en équipementiers et marché secondaire.

Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Systèmes de sécurité active | Évitement des collisions (freinage d'urgence automatique, avertissement de collision frontale) |

| Surveillance du conducteur et alertes d'interface homme-machine | |

| Contrôle du châssis (contrôle électronique de stabilité, système antiblocage des roues) | |

| Systèmes de sécurité passive | Airbags (frontal, latéral, rideau, côté opposé) |

| Ceintures de sécurité et prétensionneurs |

| Capteurs |

| Radar |

| Caméra |

| LiDAR/Ultrasonique |

| Unités de contrôle et contrôleurs de domaine |

| Logiciels et algorithmes |

| Montage en usine par l'équipementier |

| Marché secondaire / Rétrofit |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds et autobus |

| Moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules électriques hybrides |

| Véhicules électriques à pile à combustible |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de système | Systèmes de sécurité active | Évitement des collisions (freinage d'urgence automatique, avertissement de collision frontale) |

| Surveillance du conducteur et alertes d'interface homme-machine | ||

| Contrôle du châssis (contrôle électronique de stabilité, système antiblocage des roues) | ||

| Systèmes de sécurité passive | Airbags (frontal, latéral, rideau, côté opposé) | |

| Ceintures de sécurité et prétensionneurs | ||

| Par composant technologique | Capteurs | |

| Radar | ||

| Caméra | ||

| LiDAR/Ultrasonique | ||

| Unités de contrôle et contrôleurs de domaine | ||

| Logiciels et algorithmes | ||

| Par utilisateur final | Montage en usine par l'équipementier | |

| Marché secondaire / Rétrofit | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds et autobus | ||

| Par motorisation | Moteur à combustion interne | |

| Véhicules électriques à batterie | ||

| Véhicules électriques hybrides | ||

| Véhicules électriques à pile à combustible | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de sécurité automobile ?

Le marché a généré 151,79 milliards USD en 2026 et devrait atteindre près de 223,61 milliards USD d'ici 2031.

Quel type de système domine les revenus ?

Les systèmes de sécurité active dominent avec 66,62 % de part en 2025, reflétant la pression réglementaire en faveur des fonctions d'évitement des collisions.

Pourquoi le LiDAR gagne-t-il en dynamique malgré la domination du radar ?

Le LiDAR offre une précision de profondeur supérieure pour l'autonomie de niveau 3, conduisant à un CAGR de 8,49 % qui dépasse les autres composants au sein du marché des systèmes de sécurité automobile.

À quelle vitesse le marché secondaire des technologies de sécurité croît-il ?

Les solutions de rétrofit pour les flottes devraient progresser à un CAGR de 8,55 % à mesure que les opérateurs recherchent des économies sur les assurances et la conformité réglementaire.

Quelle région affiche les meilleures perspectives de croissance ?

L'Amérique du Sud est en tête avec un CAGR de 8,51 % jusqu'en 2031, soutenue par d'importants investissements des équipementiers et des normes de sécurité harmonisées.

Quel rôle jouent les mises à jour à distance dans la sécurité des véhicules ?

Les plateformes de mise à jour à distance permettent aux constructeurs automobiles de corriger les vulnérabilités et d'ajouter de nouvelles fonctions de sécurité après la vente, en conformité avec les exigences du Règlement UNECE R156 et en élargissant les opportunités de revenus récurrents.

Dernière mise à jour de la page le: