Taille et part du marché des systèmes d'imagerie thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

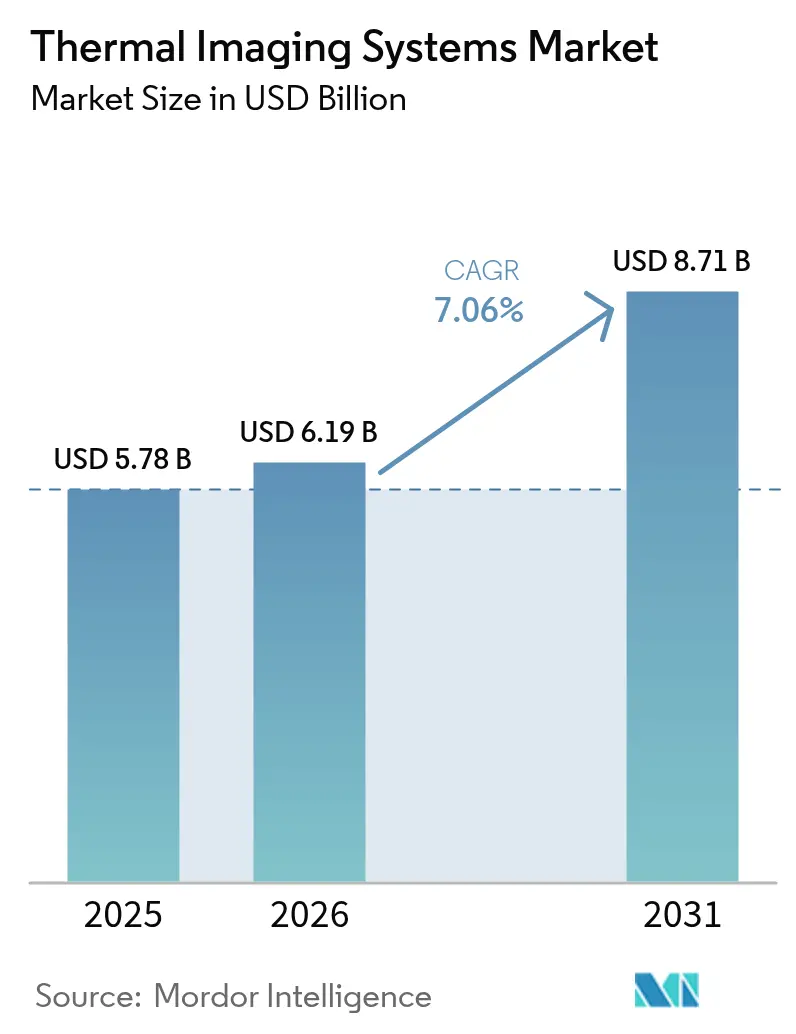

| Taille du Marché (2026) | 6.19 Milliards de dollars |

| Taille du Marché (2031) | 8.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'imagerie thermique par Mordor Intelligence

La taille du marché des systèmes d'imagerie thermique devrait passer de 5,78 milliards USD en 2025 à 6,19 milliards USD en 2026 et devrait atteindre 8,71 milliards USD d'ici 2031, à un CAGR de 7,06 % sur la période 2026-2031. L'accélération de la modernisation de la défense, l'expansion de l'automatisation industrielle et les exigences réglementaires en matière de sécurité automobile convergent pour maintenir la demande à un niveau élevé. La normalisation autour de la thermographie NFPA-70B stimule des cycles d'approvisionnement réguliers dans les secteurs de la fabrication et des services publics, tandis que la baisse des prix des capteurs infrarouges à ondes longues (LWIR) non refroidis élargit l'accessibilité. Parallèlement, les constructeurs automobiles intègrent des caméras de vision nocturne dans les systèmes d'aide à la conduite avancés (ADAS) pour se conformer aux réglementations en attente sur la protection des piétons. L'élan est renforcé par les budgets ISR de la région Indo-Pacifique, avec des programmes militaires aux États-Unis et en Australie passant des commandes pluriannuelles pour des capteurs FLIR de nouvelle génération.

Points clés du rapport

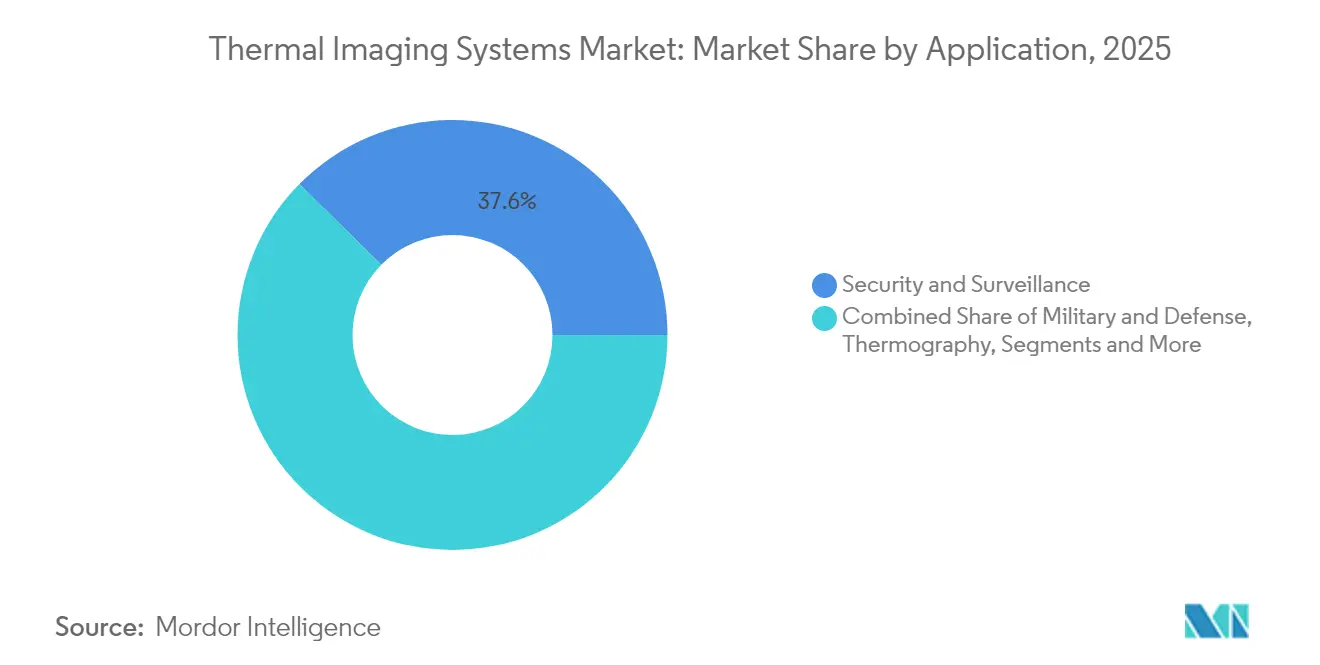

- Par application, la sécurité et la surveillance ont représenté 37,62 % de la part du marché des systèmes d'imagerie thermique en 2025, tandis que l'ADAS automobile devrait afficher un CAGR de 7,66 % jusqu'en 2031.

- Par facteur de forme, les appareils portables ont dominé avec une part de revenus de 45,78 % en 2025 ; les modules OEM intégrés devraient enregistrer un CAGR de 7,13 % jusqu'en 2031.

- Par technologie, le LWIR non refroidi a conservé 71,92 % de la taille du marché des systèmes d'imagerie thermique en 2025 ; l'infrarouge à ondes courtes (SWIR) devrait être le segment à la croissance la plus rapide avec un CAGR de 7,38 %.

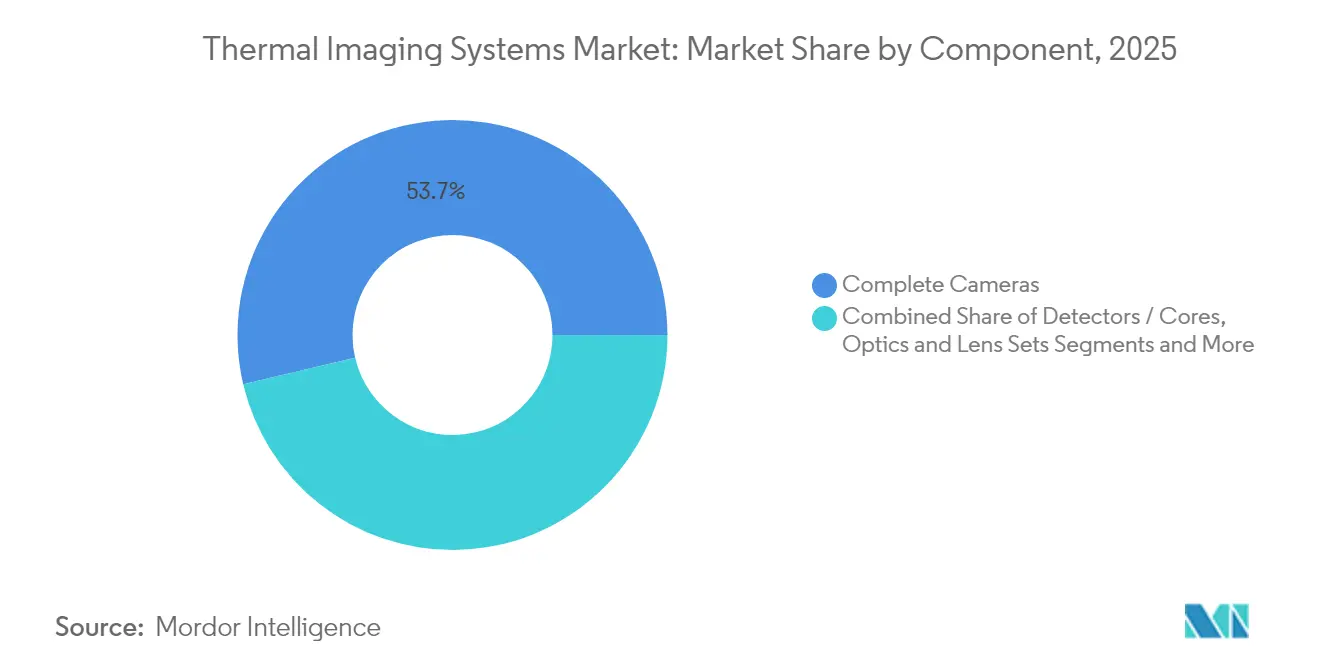

- Par composant, les caméras complètes ont généré 53,67 % des ventes en 2025, mais l'analytique logicielle est positionnée pour le CAGR le plus élevé à 8,62 % d'ici 2031.

- Par utilisateur final, la défense a représenté 35,12 % des revenus en 2025, bien que l'automobile soit prévue pour se développer à un CAGR de 7,86 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'imagerie thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Baisse du prix des micro-bolomètres non refroidis | +1.2% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Augmentation des budgets ISR de défense en Indo-Pacifique | +1.8% | Asie-Pacifique en cœur, répercussions sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Thermographie NFPA-70B obligatoire | +0.9% | Amérique du Nord et UE, adoption dans les pôles industriels | Court terme (≤ 2 ans) |

| Pression des constructeurs automobiles OEM pour une vision nocturne ADAS rentable | +1.4% | Centres de fabrication mondiaux, menés par l'UE et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Maintenance prédictive activée par l'IA dans les usines intelligentes | +0.8% | Allemagne, Japon, Corée du Sud, Chine | Moyen terme (2-4 ans) |

| Demande de surveillance des incendies de forêt liée au changement climatique | +0.5% | Côte ouest de l'Amérique du Nord, Australie, Méditerranée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du prix des micro-bolomètres non refroidis

Les courbes de coûts des détecteurs non refroidis continuent de baisser, élargissant les opportunités adressables au-delà de la défense et de l'industrie lourde. Les économies d'échelle, la simplification de la fabrication et les optiques chalcogénures alternatives de sociétés telles que LightPath atténuent les goulots d'étranglement historiques liés au germanium. Les fabricants de smartphones testent des accessoires thermiques, et les opérateurs de flottes spécifient des inspections thermographiques dans le cadre de programmes ESG d'entreprise. La portée commerciale plus large renforce le pouvoir de fixation des prix des logiciels d'analytique qui convertissent les images brutes en informations exploitables.

Augmentation des budgets ISR de défense en Indo-Pacifique

La concurrence sécuritaire régionale stimule les acquisitions de surveillance à longue portée. L'Initiative de dissuasion dans le Pacifique des États-Unis alloue 9,9 milliards USD aux capteurs avancés, tandis que la feuille de route de défense australienne de 50 milliards AUD (34,7 milliards USD) réserve des fonds pour des plateformes d'imagerie multispectrale. [1]Département de la Défense, "Initiative de dissuasion dans le Pacifique exercice 2025," comptroller.defense.govCombiné aux subventions SBIR soutenant les réseaux FLIR à double bande, le pipeline assure une visibilité pluriannuelle des volumes pour les fonderies de détecteurs et les fournisseurs d'optiques.

Thermographie NFPA-70B obligatoire pour la sécurité électrique

L'édition 2024 de la NFPA-70B fait passer la thermographie d'une pratique recommandée à une pratique obligatoire en matière de maintenance préventive, obligeant les usines, les centres de données et les services publics à équiper les techniciens électriciens d'imageurs calibrés.[2]Mike Amundsen, « Quelles sont les exigences de rapport pour la thermographie selon la NFPA 70B 2023 », IRInfo, irinfo.orgLes clauses de fréquence d'inspection favorisent des cycles récurrents de renouvellement du matériel et l'analytique par abonnement, consolidant une demande de remplacement à un chiffre moyen même sur les marchés matures.

Pression des constructeurs automobiles OEM pour une vision nocturne ADAS rentable

Les prochaines réglementations sur le freinage d'urgence automatique pour piétons accélèrent l'intégration de capteurs thermiques aux côtés du radar et du LiDAR dans les plateformes de niveau 2 et plus. Des fournisseurs d'optiques tels qu'Ophir Optics ont mis à l'échelle le verre infrarouge de qualité automobile pour répondre à des normes de fiabilité strictes. Les équipementiers de rang 1 sélectionnent des modules à champ étroit avec IA embarquée pour minimiser les charges des unités de contrôle électronique centrales, une démarche qui soutient une hausse incrémentale du prix de vente moyen des détecteurs dans la chaîne de valeur des voitures particulières soumise à des contraintes de coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Régimes de contrôle des exportations (ITAR et EAR) | -0.7% | Mondial, plus fort pour les exportateurs américains | Long terme (≥ 4 ans) |

| Investissements en capital élevés pour les caméras MWIR refroidies | -0.4% | Défense et aérospatiale à l'échelle mondiale | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en optiques de germanium | -0.6% | Optiques de précision dans le monde entier | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les caméras en réseau | -0.3% | Infrastructures connectées à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Régimes de contrôle des exportations (ITAR et EAR)

L'évolution des règles d'exportation américaines impose des licences pour de nombreux réseaux de plans focaux à double usage et kits d'optiques, allongeant les cycles de vente et limitant les revenus internationaux adressables.[3]Département du Commerce des États-Unis, « 15 CFR § 743.3 – Déclaration des caméras d'imagerie thermique », Cornell Law School, law.cornell.edu Des propositions récentes viseraient à intégrer des imageurs commerciaux auparavant non contrôlés dans des catégories de licences, incitant les OEM à accélérer la localisation de leur chaîne d'approvisionnement hors des États-Unis. L'incertitude politique engendre des coûts de conformité qui pèsent particulièrement sur les innovateurs de niche à faibles volumes.

Investissements en capital élevés pour les caméras MWIR refroidies

Les solutions à ondes moyennes refroidies offrent une sensibilité supérieure et une détection à longue portée, mais nécessitent des cryoréfrigérateurs intégrés, ce qui porte les prix unitaires au-delà des budgets de nombreux acheteurs civils. L'intensité capitalistique continue de confiner l'adoption à la défense, à l'aérospatiale et à certains sites pétrochimiques où les performances justifient le coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : domination de la sécurité au milieu de l'accélération de l'ADAS

La sécurité et la surveillance ont représenté 37,62 % des revenus en 2025, renforçant le rôle fondamental de la protection périmétrique sur le marché des systèmes d'imagerie thermique. L'augmentation des dépenses de contrôle aux frontières et le renforcement des infrastructures critiques soutiennent l'approvisionnement en caméras fixes et panoramiques-inclinaison-zoom, tandis que l'analytique pilotée par l'IA réduit la charge de travail des opérateurs. L'ADAS automobile, l'application à la croissance la plus rapide avec un CAGR de 7,66 %, tire parti des incitations réglementaires en faveur de la sécurité des piétons et du freinage d'urgence automatisé. Les cycles de conception OEM qui spécifiaient autrefois l'infrarouge comme option intègrent désormais des modules compacts dans des versions à plus grand volume, élargissant les bases d'expéditions annuelles.

La diversification de la demande est évidente dans les services de thermographie à mesure que les usines se conforment à la NFPA-70B, créant des revenus d'inspection de type annuitaire. Les agences de lutte contre les incendies équipent les intervenants de première ligne de monoculaires thermiques, en s'appuyant sur des alertes de points chauds par satellite pour un déploiement rapide. Les applications mobiles émergentes associant des smartphones à des micro-bolomètres à clipser signalent la phase de consommation grand public du marché des systèmes d'imagerie thermique.

Par facteur de forme : leadership des appareils portables remis en question par l'intégration OEM

Les imageurs portables ont capté 45,78 % des revenus en 2025, appréciés pour leur polyvalence dans la maintenance préventive, les forces de l'ordre et les scénarios de premiers secours. La commodité des appareils fonctionnant sur batterie soutient une demande de remplacement significative, d'autant plus que la résolution des détecteurs s'améliore. Les modules OEM intégrés, cependant, devraient dépasser ce rythme avec un CAGR de 7,13 %, soutenant l'expansion de la taille du marché des systèmes d'imagerie thermique dans les véhicules, les drones et les appareils intelligents. Les solutions à montage fixe restent indispensables dans la sécurité périmétrique et la surveillance des processus où une couverture 24h/24 et 7j/7 est obligatoire.

Les achats militaires mettent l'accent sur les gains en termes de taille, de poids, de puissance et de coût (SWaP-C), favorisant l'étalonnage sans obturateur propriétaire et l'IA en périphérie pour réduire l'empreinte des charges utiles. Des capteurs infrarouges flexibles en cours de développement promettent de futurs dispositifs portables, bien que la commercialisation soit encore à plusieurs itérations de conception.

Par technologie : la domination du LWIR non refroidi face au défi du SWIR

Le LWIR non refroidi a conservé 71,92 % de la part du marché des systèmes d'imagerie thermique en 2025 grâce à des économies favorables et une large adéquation spectrale. Le CAGR projeté de 7,38 % du SWIR repose sur sa capacité à traverser la fumée, la brume et le verre, le positionnant pour la surveillance aéroportée, l'analytique industrielle et l'exploitation minière. Le MWIR refroidi reste essentiel pour le suivi des missiles et la surveillance des frontières où une sensibilité extrême est non négociable malgré un coût de cycle de vie plus élevé.

Les investissements en R&D de défense dans les réseaux de plans focaux à double bande brouillent les frontières traditionnelles, permettant des charges utiles LWIR-MWIR combinées qui raccourcissent les temps d'identification des cibles. L'intérêt commercial pour la fusion multispectrale s'accélère à mesure que les intégrateurs de sécurité cherchent à réduire les fausses alarmes dans les infrastructures critiques.

Par composant : l'analytique logicielle comme moteur de création de valeur

Les caméras complètes ont généré 53,67 % des ventes en 2025, mais le centre de gravité des revenus se déplace vers les plateformes logicielles qui convertissent les images en alertes de maintenance prescriptive ou de menaces. Les abonnements à l'analytique sont prévus pour un CAGR de 8,62 % à mesure que les responsables d'usines privilégient les dépenses d'exploitation (OPEX) aux dépenses d'investissement (CAPEX). Les optiques et jeux de lentilles doivent évoluer pour répondre à des densités de pixels plus élevées, tandis que les fabricants de détecteurs investissent dans l'encapsulation au niveau de la tranche pour réduire les coûts.

L'informatique en périphérie à l'intérieur des caméras minimise la latence des allers-retours vers le cloud, et les initiatives de chiffrement post-quantique deviennent incontournables pour les appels d'offres d'infrastructures critiques. Les fabricants de caméras qui proposent des micrologiciels sécurisés, des chaînes d'outils IA et des mises à jour continues captent des marges premium sur le marché des systèmes d'imagerie thermique.

Par secteur d'utilisation final : leadership de la défense au milieu de l'essor automobile

La défense a représenté 35,12 % des ventes en 2025, un rôle peu susceptible de s'affaiblir compte tenu des trajectoires de financement ISR. Néanmoins, l'ADAS automobile, avec un CAGR de 7,86 %, fournit la rampe de volume la plus forte et élargit le mix clients au sein du secteur des systèmes d'imagerie thermique. Les secteurs industriels utilisent la thermographie pour prévenir les temps d'arrêt, tandis que la sécurité de l'immobilier commercial se modernise avec une analytique visible-thermique coordonnée. Le dépistage de la fièvre médicale reste une niche mais stable à mesure que les hôpitaux maintiennent des protocoles d'hygiène renforcés.

Les agences de gestion des incendies de forêt s'associent à des opérateurs de satellites pour sécuriser des images souveraines, tandis que les compagnies d'assurance encouragent les mises à niveau des usines pour réduire les indemnisations liées aux incendies. Ces vecteurs de demande diversifiés protègent les fournisseurs de la volatilité liée à un seul secteur et soutiennent une bonne visibilité du chiffre d'affaires.

Analyse géographique

L'Amérique du Nord a dominé avec 41,02 % des dépenses en 2025, reflétant les allocations de défense telles que la commande de 117,5 millions USD de l'armée américaine pour des capteurs FLIR de troisième génération. La conformité à la NFPA-70B renforce davantage l'adoption industrielle, et les équipementiers automobiles de rang 1 pilotent des programmes de vision nocturne pour les années modèles 2027. Les directives de cybersécurité de la CISA stimulent une demande premium pour les micrologiciels renforcés, permettant aux fournisseurs basés aux États-Unis de maintenir une discipline tarifaire.

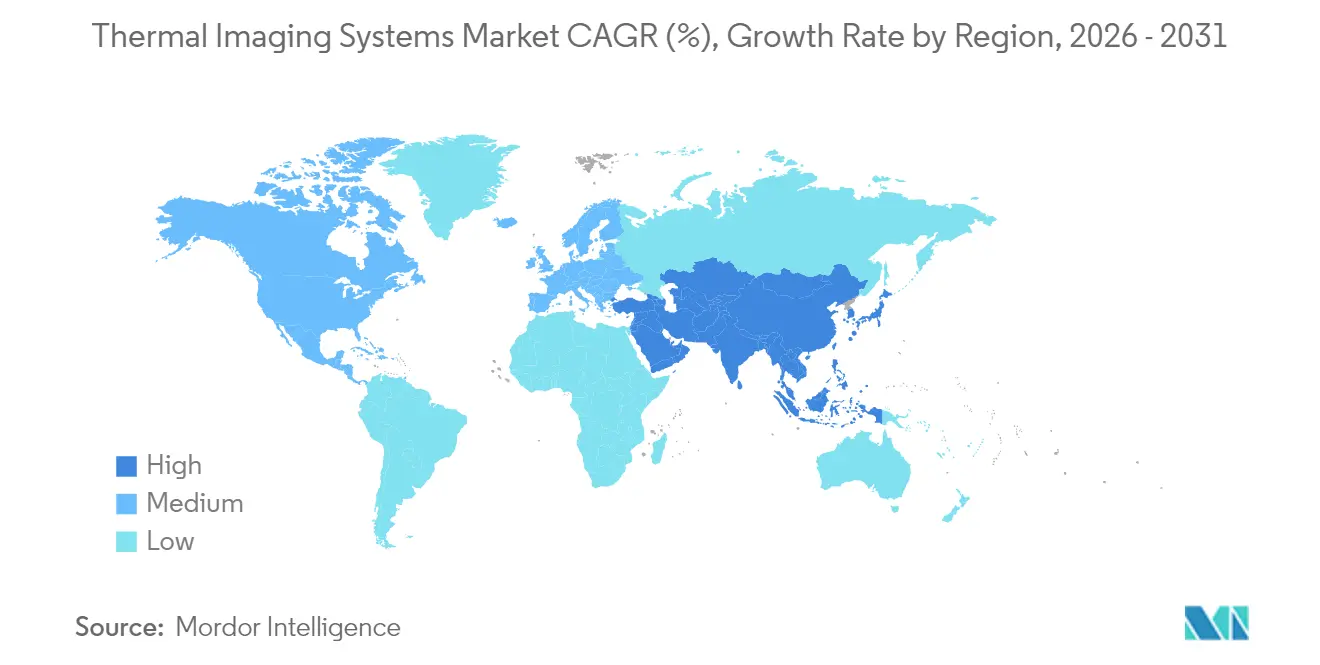

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 8,08 % à mesure que le Japon, la Corée du Sud, l'Inde et l'Australie diversifient leurs flottes ISR et développent leurs exportations de véhicules. Le glissement de la part de la Chine de 15 % à 63 % dans la thermographie entre 2019 et 2020 illustre l'échelle de fabrication en jeu. Les écosystèmes de capteurs indigènes arrivent à maturité, mais les contrôles à l'exportation limitent l'accès aux technologies américaines de pointe, alimentant les investissements régionaux en R&D.

L'Europe affiche une croissance régulière, portée par les commandes d'optronique de défense et les réglementations sur la sécurité automobile. La hausse de 34 % des revenus du segment Optronique de HENSOLDT souligne la solidité des achats. Le Moyen-Orient et l'Afrique enregistrent une demande ferme pour la surveillance périmétrique, avec Teledyne FLIR livrant des pods multi-capteurs à l'Arabie saoudite. L'Amérique du Sud reste émergente, mais les budgets de maintenance industrielle et de sécurité publique indiquent un potentiel de hausse incrémentale.

Paysage réglementaire

Les systèmes d'imagerie thermique répondant à des seuils de performance élevés restent soumis à des régimes de contrôle des exportations, notamment les Export Administration Regulations (EAR) des États-Unis, qui imposent des obligations de déclaration et de licence pour certaines classifications de caméras thermiques (par exemple, au titre du 15 CFR 743.3 et des contrôles associés). L'application de ces règles est également devenue un facteur pratique de mise en conformité pour les fournisseurs et intégrateurs utilisant des circuits mondiaux. En février 2026, le Bureau of Industry and Security (BIS) du Département du Commerce des États-Unis a émis une ordonnance définitive imposant une pénalité civile de 1 million USD à Teledyne FLIR LLC en lien avec des violations présumées des EAR impliquant des caméras thermiques, soulignant la nécessité d'une classification, d'une gestion des licences et de calculs de minimis rigoureux au sein des chaînes d'approvisionnement multinationales.

Du côté de la sécurité et des performances, les normes et programmes d'achat resserrent les spécifications pour les cas d'usage liés à la sécurité publique. La norme NFPA 1801:2021 (référencée par les mises à jour des normes des services d'incendie) contribue à des références de performance plus homogènes pour les caméras thermiques des services d'incendie, avec une échéance de transition notée en juin 2026 pour la continuité de certification dans les programmes concernés. Parallèlement, les travaux de l'ISO sur les applications de détection d'incendie ont progressé, l'ISO/FDIS 7240-33 (détecteurs d'incendie à imagerie thermique) ayant atteint le statut d'approbation formelle en mars 2026, ce qui témoigne d'une normalisation continue affectant la validation des produits, la documentation et les essais de réception pour les fabricants vendant dans des déploiements réglementés de sécurité incendie.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes d'imagerie thermique commence par les matières premières et les composants spécialisés, puis passe par la fabrication des détecteurs et des cœurs de caméra, la fabrication d'optiques, l'assemblage des caméras, les logiciels et l'analytique, et enfin la distribution via les grands maîtres d'œuvre de la défense, les intégrateurs d'automatisation industrielle, ainsi que les circuits de sécurité et de sécurité publique. En amont, les plaquettes de microbolomètres (généralement en VOx ou a-Si) et les écosystèmes de détecteurs refroidis dépendent de la capacité de traitement des semi-conducteurs et du savoir-faire en matière d'encapsulation, tandis que les fournisseurs d'optiques gèrent les matériaux et revêtements des lentilles infrarouges. Les contraintes sur les composants restent un risque, car les optiques thermiques ont historiquement été exposées à la disponibilité et à la volatilité des prix du germanium, et les fournisseurs ont répondu en investissant dans des matériaux alternatifs tels que le verre de chalcogénure (notamment via LightPath) afin de réduire la dépendance à des intrants contraints.

Les mouvements de capacité en aval intermédiaire et les partenariats façonnent de plus en plus les délais de livraison et les courbes de coûts pour les OEM. En décembre 2024, Obsidian Sensors a annoncé un partenariat de fabrication avec Japan Display Incorporated (JDI) pour produire des microbolomètres à pas de 12 microns et résolution SXGA dans l'usine Gen 4.5 de JDI à Ishikawa, au Japon, avec un lancement de production visé en 2026. En aval, la valeur différenciée se déplace vers les logiciels et l'analytique (inférence en périphérie, maintenance prédictive et mises à jour de firmware sécurisées), tandis que les systèmes de qualité militaire ajoutent une couche de conformité supplémentaire (contrôles des exportations, contrôle des utilisateurs finaux et documentation) qui influe sur les décisions de routage, de localisation, ainsi que sur la sélection des distributeurs et intégrateurs par les principaux OEM.

Paysage concurrentiel

Le marché des systèmes d'imagerie thermique présente une concentration modérée, avec des conglomérats diversifiés, des contractants de défense spécialisés et des fournisseurs d'optiques spécialisés en compétition pour des parts. La série d'acquisitions de 770 millions USD de Teledyne en 2025 souligne une stratégie d'élargissement technologique et d'intégration verticale. Leonardo DRS a tiré parti de prises de commandes record au premier trimestre 2025 de 1 milliard USD pour développer des gammes de produits à double usage.

Les acteurs se différencient par des détecteurs propriétaires, des optiques robustifiées et une analytique activée par l'IA. Les partenariats avec les équipementiers automobiles de rang 1 aident à capter les pipelines ADAS, tandis que les OEM courtisent les intégrateurs industriels pour intégrer l'analytique dans les plateformes MES d'usine. L'innovation en science des matériaux, notamment les lentilles chalcogénures alternatives, offre une couverture contre les risques liés au germanium. Les start-ups axées sur la surveillance des incendies de forêt ou la maintenance prédictive native dans le cloud obligent les acteurs établis à équilibrer les carnets de commandes de défense avec l'agilité commerciale.

Trois schémas stratégiques dominent : 1) l'expansion de portefeuille par acquisition pour adresser des secteurs verticaux non couverts ; 2) le transfert de technologie à double usage de la défense vers les secteurs commerciaux ; et 3) l'investissement dans des piles logicielles sécurisées et évolutives pour fidéliser les revenus sur le cycle de vie. Il en résulte un champ concurrentiel où la réputation de marque, l'expertise en matière de licences d'exportation et la vélocité en R&D restent déterminantes.

Leaders du secteur des systèmes d'imagerie thermique

Opgal Optronic Industries Ltd.

Fluke Corporation

Testo Inc.

Seek Thermal Inc.

Teledyne FLIR

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation industrielle et la maintenance prédictive créent un espace vierge pour une surveillance thermique longue durée et permanente, répondant aux exigences de disponibilité des usines, où la demande peut s'orienter vers des caméras à cycle de service élevé et des abonnements analytiques. Les feuilles de route produits en 2026 montrent un alignement avec ce besoin, illustré par le lancement en février 2026 de la caméra MWIR refroidie longue durée FLIR A6450, positionnée pour l'automatisation industrielle 24h/24 et 7j/7 avec une durée de vie opérationnelle annoncée de 27 000 heures, et le partenariat d'intégration de juin 2026 entre FLIR et edevis pour intégrer les caméras A6450 dans des flux de travail de contrôle non destructif automatisés destinés à la détection de défauts structurels. Ensemble, un matériel à endurance accrue et l'intégration des flux de travail soutiennent des opportunités dans les cellules d'inspection automatisées, la surveillance continue des processus et le CND avancé lorsque la thermographie est intégrée plutôt qu'utilisée comme inspection portable périodique.

Un deuxième ensemble d'opportunités concerne l'accroissement de la disponibilité des détecteurs et l'industrialisation de l'approvisionnement pour les programmes à haut volume (y compris drones, lutte anti-drones et sécurité), ainsi qu'une fonctionnalité d'IA en périphérie plus poussée. Des signaux d'expansion de capacité sont visibles en Europe, avec LYNRED achevant une extension de sa salle blanche CAMPUS en juin 2026 (de 4 000 à 8 000 mètres carrés) et des objectifs d'échelle associés pour les bolomètres, tandis qu'Exosens a communiqué des plans visant à doubler sa capacité de production de caméras infrarouges refroidies en 2026 pour répondre à la demande en matière de surveillance et de lutte anti-drones. Au niveau de la plateforme, le lancement en juin 2026 de la famille de caméras intelligentes OVX Thermal d'Overview AI soutient une voie de capture et d'interprétation en périphérie pour des décisions en temps réel sur les lignes de production. L'activité normative soutient également des cas d'usage adressables, notamment l'ISO/FDIS 7240-33 atteignant la phase d'approbation finale en 2026 et des mises à jour telles que l'ASTM E3216-26 pour la thermographie des systèmes de bâtiment, qui peuvent réduire les frictions à l'achat et élargir les approvisionnements au-delà des adopteurs précoces.

Développements récents du secteur

- Juillet 2026 : Teledyne FLIR Defense s'est associé à STORM pour intégrer la capacité Black Recon dans le Rapid Adapt and Deploy System (RADS) de STORM, élargissant les possibilités de déploiement de la reconnaissance thermique sur les plateformes véhiculaires. Cette intégration favorise un déploiement plus rapide et l'interopérabilité pour les clients privilégiant les charges utiles modulaires et les changements de configuration rapides.

- Mars 2025 : Teledyne FLIR Defense a obtenu un contrat avec Middle East Task Company pour fournir un système léger de surveillance véhiculaire intégrant le TacFLIR 380HD à l'armée saoudienne, avec des livraisons prévues d'ici fin 2025. Ce contrat renforce la demande d'intégration de charges utiles EO/IR et thermiques montées sur véhicule pour les rôles de sécurité périmétrique et de surveillance mobile.

- Juillet 2024 : L'armée américaine a passé une commande de production à faible cadence de 117,5 millions USD auprès de Raytheon pour des capteurs FLIR de troisième génération intégrant des réseaux à double bande. Ce programme met en évidence l'investissement continu dans une détection thermique de plus haute performance pour la modernisation de la défense et soutient une demande d'entraînement pluriannuelle pour les détecteurs, les optiques et l'intégration de systèmes durcis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché englobe les revenus générés par les systèmes d'imagerie thermique qui détectent le rayonnement infrarouge et le convertissent en images exploitables pour la visualisation, la mesure et la prise de décision dans des usages commerciaux et liés à la défense. Il comprend les systèmes portables et fixes vendus pour différentes applications et zones géographiques.

Exclusions du périmètre : sont exclus les caméras standard à lumière visible, les capteurs de température simples qui ne créent pas d'images thermiques, et la main-d'œuvre de réparation purement après-vente qui ne fait pas partie d'une vente de produit ou de système.

Aperçu de la segmentation

- Par application

- Sécurité et surveillance

- Militaire et défense

- Thermographie / Inspection

- Lutte contre les incendies

- Systèmes de vision personnelle

- Smartphones et tablettes

- ADAS automobile

- Maritime et aérospatiale

- Par facteur de forme

- Dispositifs d'imagerie portables

- Montage fixe (rotatif / non rotatif)

- Modules OEM intégrés

- Par technologie

- LWIR non refroidi

- MWIR refroidi

- SWIR et multispectral

- Par composant

- Détecteurs / Cœurs

- Caméras complètes

- Optiques et jeux de lentilles

- Logiciels et analytique

- Par secteur d'utilisation final

- Défense et sécurité intérieure

- Industrie

- Commercial

- Médical

- Sécurité publique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- ASEAN (ventilation)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des signaux publics et vérifiables montrant d'où provient la demande et comment l'offre évolue. Nous nous appuyons sur des sources telles que les statistiques d'exportation et d'importation américaines, les portails d'achats et d'appels d'offres, les documents budgétaires de la défense, ainsi que les normes et directives de sécurité publiées par les agences concernées par l'inspection et la surveillance.

Pour ancrer nos hypothèses, nous utilisons également les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues produits et une couverture de presse fiable afin de comprendre les expéditions, les fourchettes de prix et les cas d'usage typiques. Dans certains cas, des abonnements payants pour les données financières et actualités d'entreprises, des bases de données de brevets et des bases de données commerciales au niveau des expéditions sont utilisés pour accélérer les vérifications croisées concernant les évolutions du mix produits et les flux régionaux. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et complémentaires ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires servent à tester ce que nous avons construit à partir de la recherche documentaire et à combler les lacunes que les données publiques n'expliquent pas bien, comme l'évolution pratique des ASP, le calendrier d'adoption et les marges des circuits de distribution. Nous nous entretenons avec un ensemble de fabricants, distributeurs, intégrateurs et grands acheteurs dans les principales régions afin que les hypothèses puissent être remises en question puis corrigées avant la finalisation du modèle.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 15 % | APAC : 44 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 53 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est construit selon une logique descendante et ascendante, la voie descendante étant fondée sur des bassins de demande pouvant être suivis d'année en année. Pour l'imagerie thermique, cela signifie concilier l'adoption dans les principaux usages finaux tels que la surveillance et la sécurité, la thermographie industrielle et les systèmes de vision de défense, puis traduire ces signaux de demande en revenus annuels.

Dans le modèle, les intrants comprennent l'orientation de la demande unitaire par cas d'usage, les cycles de remplacement typiques des dispositifs, la répartition entre systèmes portables et fixes, les évolutions du mix refroidi/non refroidi, et les fourchettes de prix de vente moyens par niveau de performance. Lorsque le marché présente des ruptures, telles que de nouvelles vagues d'achats ou une adoption plus large de l'inspection industrielle, ces évolutions sont prises en compte par une analyse de scénarios revue avec des experts pour en vérifier la plausibilité. Les résultats sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, comme des vérifications échantillonnées prix x volume et les retours des fournisseurs et circuits de distribution, et les lacunes de couverture sont comblées à l'aide d'hypothèses prudentes qui sont ensuite testées lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment les flux commerciaux, l'activité budgétaire ou des appels d'offres, et les indices de performance des entreprises rapportés. Si un total régional ou une tendance d'ASP semble inhabituel, les moteurs sont revérifiés, les valeurs atypiques sont examinées, et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un mouvement réel du marché ou d'un artefact de modélisation.

Avant validation finale, le travail est revu en plusieurs étapes afin que la logique de calcul, les unités et les conversions restent cohérentes d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient les hypothèses de demande ou d'offre. Juste avant la livraison, une dernière révision par un analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des systèmes d'imagerie thermique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'imagerie thermique ne correspondent souvent pas, car le périmètre comptabilisé n'est pas le même, et les hypothèses de tarification et de mix modifient rapidement les totaux. Les différences proviennent également de l'année utilisée comme point de départ et du fait que les valeurs sont déclarées en tant que revenus sortie d'usine ou plus loin dans le circuit de distribution.

Certaines estimations regroupent une détection thermique plus large et des optiques associées, et elles appliquent également une progression agressive des prix à mesure que les volumes augmentent. Chez Mordor Intelligence, le périmètre se limite aux revenus des systèmes d'imagerie thermique produisant des images infrarouges, et nous maintenons l'évolution des ASP liée au mix produit observé et au comportement de remplacement plutôt qu'à un taux de baisse uniforme unique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,78 milliards USD (2025) | |

| Éditeur sectoriel A | 5,10 milliards USD (2025) | Utilise un périmètre de revenus plus restreint, ce qui peut sous-estimer les déploiements de défense et fixes à plus forte valeur, et la base de tarification du circuit de distribution n'est pas clairement indiquée. |

| Éditeur de marché B | 6,88 milliards USD (2025) | Couvre un périmètre d'imagerie thermique plus large pouvant inclure des technologies adjacentes et de la valeur logicielle, et peut supposer une expansion plus rapide des ASP, ce qui gonfle le total affiché. |

L'écart provient principalement de ce qui est considéré comme du matériel dans le périmètre et de la manière dont les ASP et le mix sont reportés dans l'année de base. En reliant les étapes de dimensionnement à des indicateurs de demande traçables, puis en validant les totaux par des vérifications pratiques auprès des circuits de distribution, nous maintenons une estimation reproductible et plus facile à auditer selon les régions et les cas d'usage.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes d'imagerie thermique ?

Le marché est évalué à 6,19 milliards USD en 2026 et devrait atteindre 8,71 milliards USD d'ici 2031, avec un CAGR de 7,06 %.

Quel segment d'application connaît la croissance la plus rapide ?

L'ADAS automobile devrait afficher le CAGR le plus élevé à 7,66 % jusqu'en 2031, à mesure que les constructeurs automobiles ajoutent des capacités de vision nocturne.

Pourquoi la NFPA-70B est-elle importante pour l'adoption de l'imagerie thermique ?

La révision de 2024 rend la thermographie obligatoire pour la maintenance préventive électrique, déclenchant une demande récurrente de caméras calibrées et de logiciels d'analytique.

Quelle technologie détient la plus grande part ?

Le LWIR non refroidi représente 71,92 % des revenus en 2025 en raison de ses avantages en termes de coûts et de sa large adéquation à toutes les applications.

Quelles régions connaissent la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 8,08 % jusqu'en 2031, portée par la modernisation de la défense et l'expansion de la production automobile.

Comment les fournisseurs font-ils face aux risques liés à la chaîne d'approvisionnement en optiques de germanium ?

Les fournisseurs investissent dans le verre chalcogénure et l'encapsulation au niveau de la tranche pour réduire la dépendance au germanium et stabiliser les délais d'approvisionnement.

Dernière mise à jour de la page le: