Taille et Part du Marché de l'Automatisation de l'Emballage en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

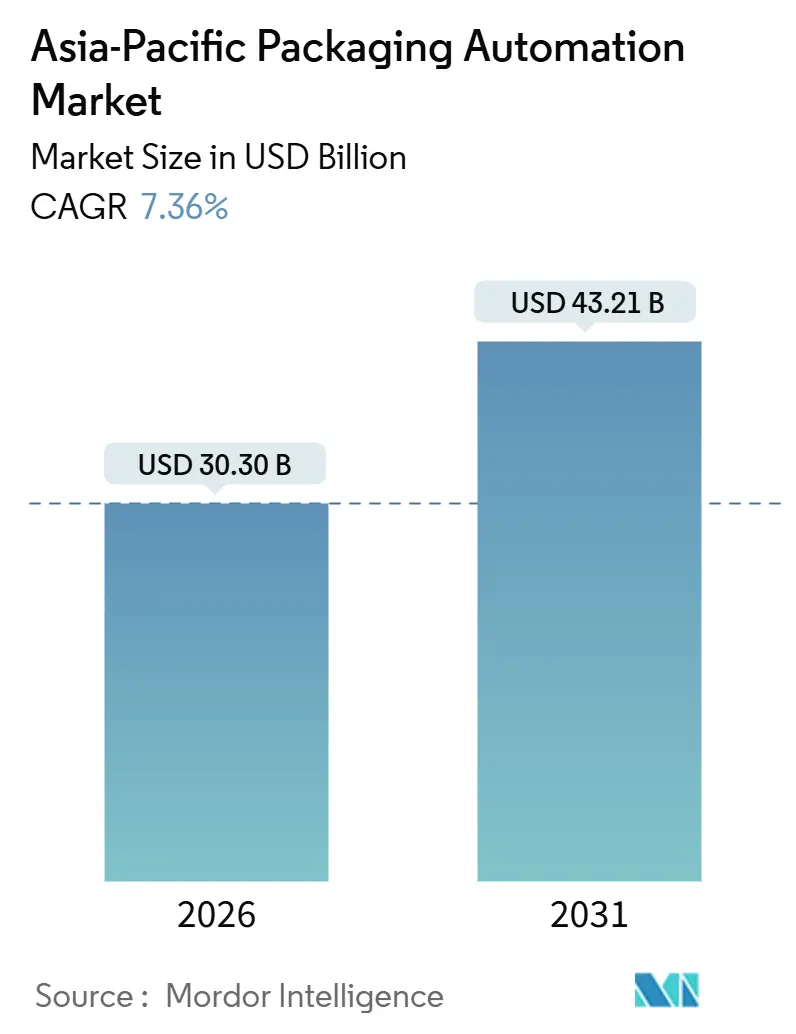

| Taille du Marché (2026) | 30.30 Milliards de dollars |

| Taille du Marché (2031) | 43.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

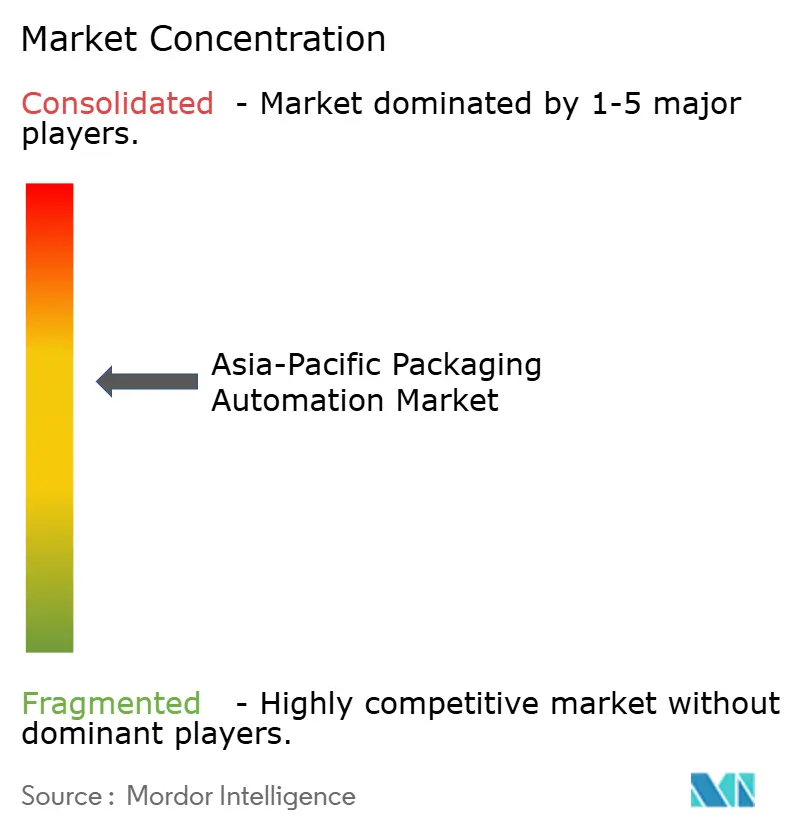

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation de l'Emballage en Asie Pacifique par Mordor Intelligence

La taille du marché de l'automatisation de l'emballage en Asie Pacifique a atteint 30,3 milliards USD en 2026 et devrait augmenter pour atteindre 43,21 milliards USD d'ici 2031, progressant à un TCAC de 7,36 % sur la période. Une forte dynamique est portée par la hausse des coûts de main-d'œuvre, l'expansion de l'écosystème du commerce électronique et le large soutien gouvernemental à l'adoption de l'Industrie 4.0. La demande est également stimulée par des mutations démographiques qui réduisent les viviers de main-d'œuvre en usine, des améliorations dans les semi-conducteurs permettant un débit plus élevé, et une pression croissante sur les propriétaires de marques pour réduire les déchets d'emballage. Les fabricants accordent la priorité à la robotique en fin de ligne, tandis que les détaillants et les prestataires logistiques s'orientent vers des nœuds d'exécution entièrement automatisés qui réduisent les délais de livraison du dernier kilomètre. Des modèles par abonnement à faible intensité capitalistique émergent, et le marché de l'automatisation de l'emballage en Asie Pacifique bénéficie de cette flexibilité de financement.

Points Clés du Rapport

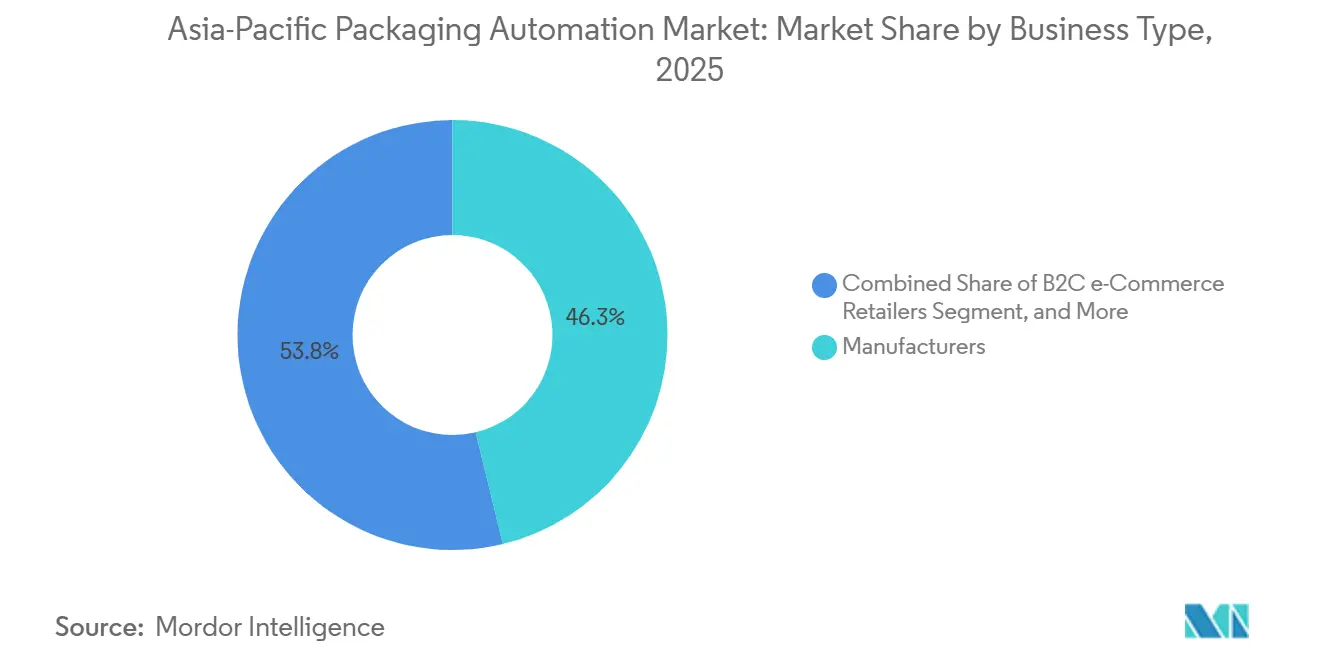

- Par type d'activité, les fabricants ont capté 46,25 % de la part du marché de l'automatisation de l'emballage en Asie Pacifique en 2025. Cependant, le segment des détaillants en e-commerce B2C devrait progresser à un TCAC de 9,17 % au cours de la période de prévision.

- Par type de produit, les machines de remplissage ont représenté une part de 28,84 % de la taille du marché de l'automatisation de l'emballage en Asie Pacifique en 2025. Tandis que le segment de la palettisation devrait croître à un TCAC de 8,97 % entre 2026 et 2031.

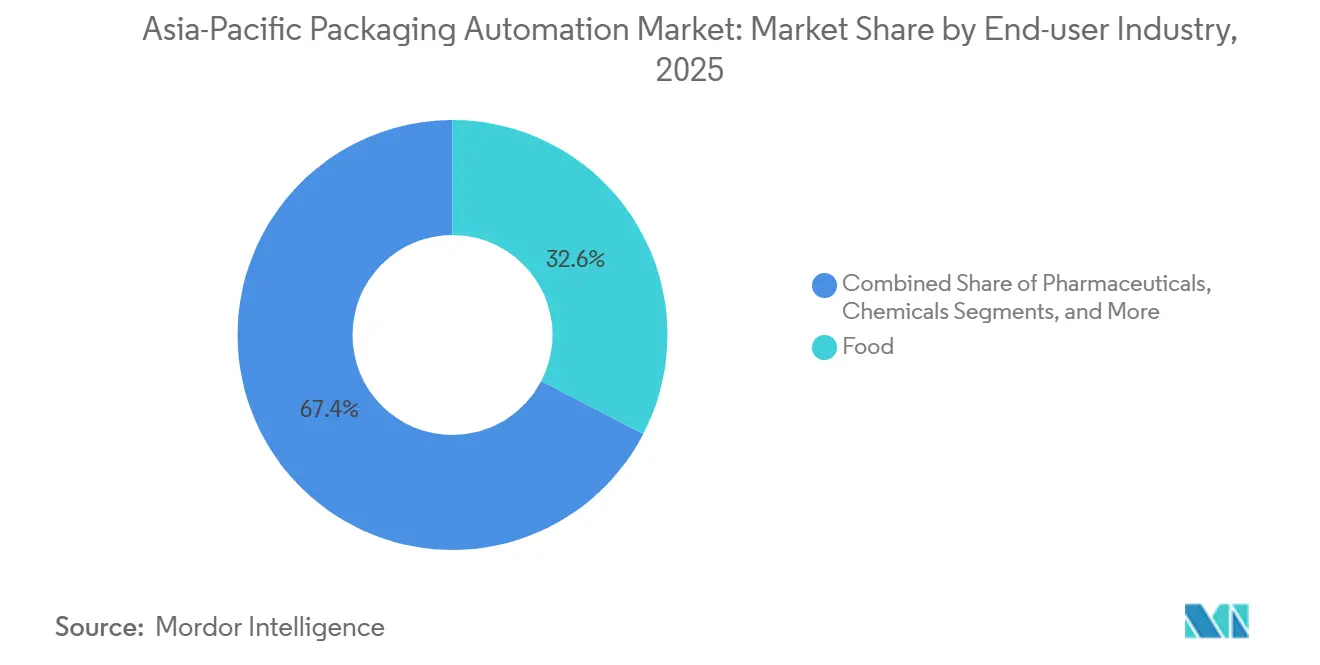

- Par secteur d'utilisation final, l'alimentation a capté 32,62 % de la part des revenus du marché de l'automatisation de l'emballage en Asie Pacifique en 2025. En revanche, le secteur pharmaceutique devrait se développer à un TCAC de 8,67 % au cours de la période de prévision.

- Par pays, la Chine a représenté 41,36 % de la part des revenus de 2025 sur le marché de l'automatisation de l'emballage en Asie Pacifique. Cependant, l'Inde devrait croître à un TCAC de 9,59 % de 2026 à 2031.

Tendances et Perspectives du Marché de l'Automatisation de l'Emballage en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et réduction de la population en âge de travailler en Asie Pacifique | +1.8% | Japon, Corée du Sud, Singapour, et répercussions sur les régions côtières de la Chine | Moyen terme (2 à 4 ans) |

| Explosion des volumes de colis en e-commerce B2C/B2B nécessitant une exécution à grande vitesse | +2.1% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Programmes de subventions gouvernementaux pour l'Industrie 4.0 | +1.2% | Malaisie, Singapour, Thaïlande, Hong Kong, Vietnam et Indonésie en développement | Moyen terme (2 à 4 ans) |

| Transition vers des emballages souples et allégés sous l'impulsion de la durabilité | +0.9% | Japon, Australie, Corée du Sud, propriétaires de marques à l'échelle régionale | Long terme (≥ 4 ans) |

| La maintenance prédictive pilotée par l'IA réduit les arrêts non planifiés | +0.7% | Japon, Corée du Sud, Singapour, Chine, villes de premier rang | Moyen terme (2 à 4 ans) |

| Adoption de robots collaboratifs pour les tâches secondaires et en fin de ligne | +0.6% | Pôles automobiles et électroniques à travers l'Asie Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des Volumes de Colis en E-Commerce B2C/B2B Nécessitant une Exécution à Grande Vitesse

Le nombre de colis à travers la région Asie Pacifique a fortement augmenté en 2025, incitant les centres de distribution à installer des cellules de tri plus intelligentes et des cellules d'emballage adaptatives traitant diverses unités de gestion des stocks à des vitesses de ligne dépassant 1 200 colis par heure. La Chine a expédié plus de 800 000 unités d'emballage automatisées, et l'Asie du Sud-Est a presque doublé sa capacité, illustrant l'échelle à laquelle le marché de l'automatisation de l'emballage en Asie Pacifique répond à l'essor du commerce en ligne. Les détaillants adoptent des postes de vision par ordinateur qui réduisent le rembourrage, diminuent la consommation de carton ondulé et améliorent la conformité au poids dimensionnel. Le déploiement régional de bras robotisés d'emballage par Amazon atteint désormais une précision d'optimisation cubique de 99,92 %, ce qui réduit les coûts de transport du dernier kilomètre.[1]Amazon Robotics, "Déploiement de Systèmes Avancés d'Automatisation de l'Emballage," amazon.com Ces installations nécessitent des contrôleurs à interface ouverte compatibles avec les systèmes d'exécution d'entrepôt, renforçant l'évolution vers les normes PackML et OPC UA. À mesure que la livraison le jour même gagne du terrain, les outillages à échange rapide et les convoyeurs modulaires deviennent incontournables, maintenant le marché de l'automatisation de l'emballage en Asie Pacifique sur une trajectoire de forte croissance.

Programmes de Subventions Gouvernementaux pour l'Industrie 4.0

Des incitations ciblées continuent d'abaisser les barrières à l'adoption pour les petites et moyennes entreprises. Le fonds d'automatisation malaisien de 200 millions RM (44,4 millions USD) couvre jusqu'à 40 % des investissements éligibles, tandis que Singapour cofinance des projets pilotes de fabrication avancée dans le cadre de sa feuille de route de transformation. Le Japon soutient des plateformes robotiques transfrontalières qui alignent les usines de l'ASEAN avec les fournisseurs de composants nationaux. La Thaïlande et l'Indonésie intègrent des subventions à l'automatisation dans des corridors économiques plus larges, rendant les capitaux disponibles pour des cellules d'emballage guidées par vision dans des parcs industriels nouvellement établis. Les gestionnaires de programme mettent l'accent sur le transfert de connaissances, de sorte que les intégrateurs reçoivent des bons pour former le personnel des usines au réglage des servomoteurs et à l'équilibrage des lignes. Ce soutien financier et technique mixte accélère le marché de l'automatisation de l'emballage en Asie Pacifique, particulièrement dans les régions où les charges salariales des usines dépassent 7 000 USD par travailleur et par an.

Hausse des Coûts de Main-d'Œuvre et Réduction de la Population en Âge de Travailler en Asie Pacifique

La main-d'œuvre japonaise s'est contractée de 2,1 % par an, entraînant une augmentation de 8 % des salaires moyens dans l'industrie manufacturière en 2024 et incitant les usines à rechercher la substitution de la main-d'œuvre plutôt que la délocalisation. La Corée du Sud enregistre des tendances similaires, les postes vacants pour les techniciens en emballage secondaire restant ouverts deux fois plus longtemps qu'en 2023. Les pôles côtiers de la Chine font face à un afflux de jeunes employés se dirigeant vers des emplois de services, ce qui affaiblit la disponibilité de compétences pour les travaux d'emballage en équipe. Les érecteurs de caisses automatisés, les palettiseurs et les capsuleuses collaboratives comblent ces lacunes, générant de rapides économies de main-d'œuvre. Les déficits de compétences encouragent également l'utilisation de plateformes de surveillance à distance, qui permettent à un seul ingénieur de superviser plusieurs lignes à travers les provinces, préservant ainsi la productivité à mesure que le marché de l'automatisation de l'emballage en Asie Pacifique continue de se développer.

Transition vers des Emballages Souples et Allégés Nécessitant une Nouvelle Automatisation sous l'Impulsion de la Durabilité

Les propriétaires de marques exigent une réduction de 25 % des émissions de gaz à effet de serre d'ici 2030, et les films mono-matériaux légers sont essentiels pour atteindre ces objectifs. Le passage des formats rigides aux formats souples réduit l'utilisation de résine jusqu'à 70 %, mais exige un contrôle précis de la tension, une manutention douce des produits et des barres de soudure à haute intégrité. Les réglementations japonaises imposent un seuil de 30 % de contenu recyclé pour de nombreux emballages destinés aux consommateurs, et les objectifs nationaux australiens en matière d'emballage stipulent des formats 100 % recyclables d'ici 2026. Les équipementiers répondent avec des mâchoires de soudage à faible inertie et des alimentateurs à profil de mouvement qui empêchent l'étirement du film, soulignant pourquoi la durabilité guide chaque décision d'investissement sur le marché de l'automatisation de l'emballage en Asie Pacifique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Investissement initial élevé pour les systèmes clés en main multi-lignes | -1.4% | PME dans les pays émergents de l'ASEAN et en Inde | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration de systèmes sur les marchés émergents de l'ASEAN | -0.8% | Vietnam, Indonésie, Philippines, Thaïlande | Moyen terme (2 à 4 ans) |

| Absence de normes d'interopérabilité inter-fournisseurs | -0.6% | Usines multi-fournisseurs à l'échelle régionale | Long terme (≥ 4 ans) |

| Volatilité des délais d'approvisionnement des automates programmables industriels/servomoteurs liée aux semi-conducteurs | -0.9% | Usines Asie Pacifique dépendantes des fonderies de Taïwan et de Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé pour les Systèmes Clés en Main Multi-Lignes

Les lignes d'emballage complètes combinant remplissage, mise en étui, palettisation et banderolage peuvent coûter entre 2 et 5 millions USD, mettant à rude épreuve les bilans des PME, notamment là où les taux de crédit locaux dépassent 9 %. Si les formules d'équipement en tant que service (Équipement-as-a-Service) réduisent les frais d'entrée de 60 %, leur adoption reste limitée en dehors des villes de premier rang. Les fluctuations de change ajoutent un risque ; les droits de douane américains de 18 % sur les marchandises chinoises font gonfler les structures de coûts à l'arrivée. Les plafonds des subventions gouvernementales couvrent rarement les dépenses auxiliaires, telles que les mises à niveau électriques ou les modifications de salles blanches, ce qui freine les commandes même si le marché de l'automatisation de l'emballage en Asie Pacifique affiche de solides fondamentaux à long terme.

Volatilité des Délais d'Approvisionnement des Automates Programmables Industriels/Servomoteurs Liée aux Semi-Conducteurs

Les pénuries persistantes de puces étendent les délais d'approvisionnement des contrôleurs à 16 semaines, forçant les intégrateurs à reconcevoir les armoires autour des composants disponibles et à constituer des stocks plus importants. Les fonderies de Taïwan et de Corée du Sud dominent l'approvisionnement, de sorte que le risque géopolitique entre dans les stratégies d'approvisionnement. Les constructeurs de machines réagissent en qualifiant des cartes de commande de mouvement à double source, mais les retards de mise en service ralentissent encore les démarrages d'usines. Ces goulets d'étranglement amputent près d'un point entier du TCAC du marché de l'automatisation de l'emballage en Asie Pacifique à court terme, même si la normalisation de la capacité de fabrication de plaquettes de silicium d'ici 2028 devrait rétablir des cycles de livraison prévisibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Activité : Les Détaillants en E-Commerce Remodèlent les Priorités d'Investissement

La taille du marché de l'automatisation de l'emballage en Asie Pacifique attribuée aux détaillants en e-commerce B2C progresse à un TCAC de 9,17 %. Les fabricants ont encore capté 46,25 % des revenus en 2025 en modernisant leurs lignes existantes, mais les centres d'exécution des détaillants commandent désormais des machines d'emballage à dimensionnement adapté qui réduisent le rembourrage et les frais de transport. Les trieurs modulaires traitent des unités de gestion des stocks mixtes et les transfèrent à des colleuses guidées par vision dans le même espace, répondant aux flux de travail omnicanaux. Les pics de demande créent des pointes que seules les cellules d'emballage automatisées avec changements de format instantanés peuvent absorber efficacement. Les détaillants relient les données d'emballage directement aux systèmes de réservation de transport, réduisant les délais de transfert et soutenant les engagements de livraison le jour même qui améliorent la satisfaction des clients.

Les étiqueteuses de nouvelle génération appliquent des codes de routage dynamiques, permettant aux colis de se trier automatiquement dans les plateformes de correspondance, éliminant ainsi les étapes d'induction manuelle. Les robots collaboratifs montent habilement des pochettes d'expédition et insèrent des factures, libérant le personnel pour la gestion des exceptions. Le marché de l'automatisation de l'emballage en Asie Pacifique migre donc des îlots de convoyeurs classiques vers des nœuds orchestrés dans le nuage qui diffusent des données de performance vers des salles de contrôle centralisées. Les fabricants imitent les modèles des détaillants, ajoutant des canaux directs au consommateur et investissant dans des mises en étui compactes adaptées aux espaces contraints des sites existants. Cette convergence des flux de travail de la distribution et de la fabrication consolide une demande robuste sur l'ensemble du marché de l'automatisation de l'emballage en Asie Pacifique.

Par Type de Produit : Les Systèmes de Palettisation Montent en Priorité

Les machines de remplissage détenaient une part de 28,84 % de la taille du marché de l'automatisation de l'emballage en Asie Pacifique en 2025. Pourtant, le segment de la palettisation devrait croître au rythme le plus rapide, avec un TCAC de 8,97 %, à mesure que les usines cherchent à automatiser les opérations de fin de ligne à forte intensité de main-d'œuvre. Les schémas de couches programmables favorisent la stabilité du chargement pour les camions plus hauts, réduisant les coûts de transport. Les robots articulés équipés de préhenseurs à servomoteurs gèrent des caisses de tailles diverses sans nécessiter de pièces de changement mécanique, facilitant l'expédition de stocks mixtes prévalents dans le commerce électronique.

Les dépileurs guidés par vision en amont réduisent également considérablement les temps de réception des marchandises entrantes, créant un flux global de l'entrée des matières premières jusqu'à la palette expédiée. Les prix des composants pour les bras à six axes compacts ont chuté de 14 % entre 2023 et 2025, élargissant la base d'acheteurs. Les unités de banderolage couplées à des applicateurs automatiques de cornières renforcent les références en matière de durabilité en réduisant l'épaisseur du film. Les emballeuses en caisse équipées de modules de rejet des défauts par IA atteignent un taux d'intégrité d'emballage de 99,8 %, répondant aux attentes croissantes des consommateurs. Le marché de l'automatisation de l'emballage en Asie Pacifique évolue ainsi vers des cellules intégrées clés en main plutôt que vers des mises à niveau de machines isolées.

Par Secteur d'Utilisation Final : La Traçabilité Pharmaceutique Accélère les Dépenses

Les applications alimentaires ont généré 32,62 % des revenus de 2025, les remplisseuses à mouvement continu et les conceptions hygiéniques restant essentielles. Les dépenses pharmaceutiques se développent désormais à un TCAC de 8,67 %, reflétant la mise en œuvre de règles strictes de traçabilité et de suivi qui associent les imprimantes de sérialisation aux scelleuses inviolables. Les conditionneuses de flacons surveillent la température en nid pour protéger les produits biologiques expédiés par les chaînes de froid régionales. Les auditeurs réglementaires exigent des dossiers de lot électroniques, de sorte que les logiciels d'exécution d'emballage s'intègrent parfaitement aux systèmes de planification des ressources de l'entreprise, ajoutant des licences d'analyse qui incorporent des revenus récurrents dans le marché de l'automatisation de l'emballage en Asie Pacifique.

Les producteurs de cosmétiques et de produits chimiques ménagers déploient des unités de préhension et de dépose à manipulation douce pour éviter les marques de surface sur les finitions brillantes. Les usines chimiques installent des scelleuses ignifugées conformes à la norme ISO 14001 pour emballer des réactifs agressifs. Les marques de boissons poursuivent des lignes de mise en canette cadencées à 120 000 unités par heure, tout en nécessitant des blocs de remplissage agiles capables de passer des boissons gazeuses aux boissons plates en 45 minutes. La transposition des techniques de validation pharmaceutique dans le contrôle des allergènes alimentaires élève le niveau global de sophistication technologique sur l'ensemble du marché de l'automatisation de l'emballage en Asie Pacifique.

Analyse Géographique

La Chine reste l'ancre du marché de l'automatisation de l'emballage en Asie Pacifique, représentant 41,36 % de la part des revenus de 2025 et illustrant une intégration approfondie des cadres de maintenance prédictive pilotés par l'IA. Les régions côtières pivotent vers moins d'opérateurs par ligne, pérennisant les installations face à la raréfaction de la main-d'œuvre. Les fabricants d'équipements locaux exportent désormais des filmeuses à flux à commande par servomoteur vers l'Amérique latine, témoignant d'un niveau de compétitivité croissant.

L'accélération de l'Inde repose sur l'infrastructure du programme « Digital India » et l'appétit des consommateurs pour la livraison rapide. Les intégrateurs locaux collaborent avec des équipementiers robotiques mondiaux pour proposer des solutions clés en main à variantes multiples adaptées aux climats chauds, protégeant les variateurs et les automates programmables industriels des fluctuations de tension. Les exportateurs pharmaceutiques d'Hyderabad installent des modules de sérialisation répondant aux exigences de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act), élevant ainsi le contenu en automatisation.

L'Asie du Sud-Est constitue le terrain de bataille frontière. Les pôles industriels du Vietnam bénéficient d'exonérations fiscales qui stimulent les relocalisations multinationales. Le Corridor Économique de l'Est de la Thaïlande canalise les capitaux vers des mises à niveau de l'emballage, tandis que le fonds d'automatisation de la Malaisie compense les dépenses initiales des PME. Néanmoins, la pénurie d'ingénieurs PackML certifiés ralentit la validation des lignes multi-fournisseurs. Le marché de l'automatisation de l'emballage en Asie Pacifique équilibre ainsi un élan commercial clairement favorable avec la complexité d'exécution à travers des paysages réglementaires et de compétences diversifiés.

Paysage Concurrentiel

La concurrence est modérément fragmentée. Krones a approfondi son savoir-faire dans les procédés grâce à une participation de 60 % dans GHS Separationstechnik et à l'acquisition totale de Can Systems Worldwide, obtenant des capacités de niche dans la séparation solide-liquide continue et la dépalettisation de canettes en aluminium.[2]Krones AG, "Des Acquisitions Stratégiques Renforcent le Portefeuille Technologique," krones.com Syntegon utilise l'analytique par IA pour prédire l'usure des barres de soudure, entraînant une réduction de 20 % des arrêts non planifiés. Pendant ce temps, ABB développe des bibliothèques de cellules modulaires qui réduisent le temps de configuration pour les commandes en petites séries.

Les concurrents régionaux capitalisent sur leur expertise en films souples, proposant des robots delta avec contrôle du pas par dépression adapté aux snacks en sachets. Les fournisseurs chinois regroupent cobots et convoyeurs sous une garantie unique, améliorant la perception de la valeur auprès des acheteurs sensibles aux coûts. L'équipement en tant que service (Équipement-as-a-Service) représente désormais 15 % des commandes régionales de Krones, signalant un appétit pour les modèles par abonnement. Universal Robots a étendu ses centres de formation à Hô-Chi-Minh-Ville et Jakarta, s'attaquant aux pénuries d'intégrateurs et élargissant sa base installée.

La volatilité des composants met les chaînes d'approvisionnement à l'épreuve. ABB s'approvisionne en variateurs critiques auprès de deux sources, constituant des stocks de sécurité à Singapour pour protéger ses clients contre les chocs liés aux semi-conducteurs. Mitsubishi Electric équipe ses servomoteurs de contrôleurs intégrés d'autodiagnostic, et Omron déploie des kits PackML qui standardisent le code entre les marques de machines, atténuant les problèmes d'interopérabilité.[3]Omron Corporation, "Solutions d'Automatisation Industrielle et de Robotique," omron.com Ce mélange de résilience matérielle et de standardisation logicielle influence les critères d'achat sur un marché de l'automatisation de l'emballage en Asie Pacifique de plus en plus sophistiqué.

Leaders du Secteur de l'Automatisation de l'Emballage en Asie Pacifique

Amcor plc

Krones AG

Syntegon Technology GmbH

Sidel Group

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Krones AG a acquis 60 % de GHS Separationstechnik et 100 % de Can Systems Worldwide pour étendre ses capacités en matière de séparation et d'emballage de boissons.

- Septembre 2025 : Le ministère japonais de l'Économie, du Commerce et de l'Industrie a sélectionné Industry Alpha pour développer un système de gestion des robots ASEAN pour les lignes d'emballage.

- Août 2025 : Le gouvernement japonais a financé des projets de robots de livraison autonomes menés par Toyota, Panasonic, Rakuten et Hakobot pour améliorer la logistique de bout en bout du commerce électronique.

- Juillet 2025 : Epson a lancé une collaboration entre quatre entreprises pour automatiser l'emballage de boîtes alimentaires pour les fournisseurs de kits repas à travers la région Asie Pacifique.

Périmètre du Rapport sur le Marché de l'Automatisation de l'Emballage en Asie Pacifique

Le périmètre de l'étude sur le marché de l'automatisation de l'emballage en Asie Pacifique englobe une analyse approfondie des solutions d'emballage automatisées déployées dans divers secteurs, notamment l'alimentation, les produits pharmaceutiques, les cosmétiques, le ménager, les boissons, les produits chimiques, l'entreposage et la logistique tierce partie (3PL), ainsi que d'autres secteurs d'utilisation final, au sein de la région Asie Pacifique.

L'étude examine les avancées technologiques, notamment les lignes d'emballage intelligentes compatibles IoT, l'inspection qualité pilotée par l'IA et les systèmes à efficacité énergétique, ainsi que leur impact sur l'efficacité opérationnelle et la réduction des coûts. La couverture régionale s'étend aux principales économies, notamment la Chine, l'Inde, le Japon, la Corée du Sud, l'Australie et le reste de l'Asie Pacifique, avec un accent sur les tendances d'adoption, la conformité réglementaire et les schémas d'investissement dans les infrastructures d'automatisation.

Le rapport sur le marché de l'automatisation de l'emballage en Asie Pacifique est segmenté par type d'activité (détaillants en e-commerce B2B, détaillants en e-commerce B2C, détaillants omnicanaux, distributeurs en gros et fabricants), type de produit (remplissage, étiquetage, coussin horizontal/vertical, emballage en caisse, ensachage, palettisation, capsulage et banderolage), secteur d'utilisation final (alimentation, produits pharmaceutiques, ménager, boissons, produits chimiques, entreposage et 3PL, et autres secteurs d'utilisation final), et pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Détaillants en E-Commerce B2B |

| Détaillants en E-Commerce B2C |

| Détaillants Omnicanaux |

| Distributeurs en Gros |

| Fabricants |

| Alimentation |

| Produits Pharmaceutiques |

| Cosmétiques |

| Ménager |

| Boissons |

| Produits Chimiques |

| Entreposage et 3PL |

| Autres Secteurs d'Utilisation Final |

| Remplissage |

| Étiquetage |

| Coussin Horizontal / Vertical |

| Emballage en Caisse |

| Ensachage |

| Palettisation |

| Capsulage |

| Banderolage |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Reste de l'Asie Pacifique |

| Par Type d'Activité | Détaillants en E-Commerce B2B |

| Détaillants en E-Commerce B2C | |

| Détaillants Omnicanaux | |

| Distributeurs en Gros | |

| Fabricants | |

| Par Secteur d'Utilisation Final | Alimentation |

| Produits Pharmaceutiques | |

| Cosmétiques | |

| Ménager | |

| Boissons | |

| Produits Chimiques | |

| Entreposage et 3PL | |

| Autres Secteurs d'Utilisation Final | |

| Par Type de Produit | Remplissage |

| Étiquetage | |

| Coussin Horizontal / Vertical | |

| Emballage en Caisse | |

| Ensachage | |

| Palettisation | |

| Capsulage | |

| Banderolage | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie Pacifique |

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché de l'automatisation de l'emballage en Asie Pacifique en 2031 ?

Le marché devrait atteindre 43,21 milliards USD d'ici 2031, reflétant un TCAC de 7,36 %.

Quel pays connaîtra la croissance la plus rapide d'ici 2031 ?

L'Inde devrait afficher le TCAC le plus élevé de 9,59 %, portée par les politiques du programme « Digital India » et l'essor du secteur du commerce électronique.

Quelle catégorie de produits affiche actuellement l'adoption la plus rapide ?

Les systèmes de palettisation sont en tête avec un TCAC de 8,97 % à mesure que les entrepôts automatisent les tâches en fin de ligne.

Quelle part des revenus de 2025 les applications alimentaires ont-elles générée ?

Les applications alimentaires ont représenté 32,62 % des revenus de 2025, consolidant le leadership du segment.

Pourquoi les pénuries de semi-conducteurs constituent-elles une préoccupation pour l'automatisation ?

Les délais d'approvisionnement prolongés des automates programmables industriels et des servomoteurs, pouvant atteindre 16 semaines, retardent l'achèvement des projets et pèsent sur la croissance à court terme.

Quel montant de financement la Malaisie consacre-t-elle aux mises à niveau de l'automatisation ?

Le fonds d'automatisation de 200 millions RM (44,4 millions USD) subventionne jusqu'à 40 % des investissements éligibles.

Dernière mise à jour de la page le: