Taille du Marché de Emballage pharmaceutique Asie-Pacifique Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

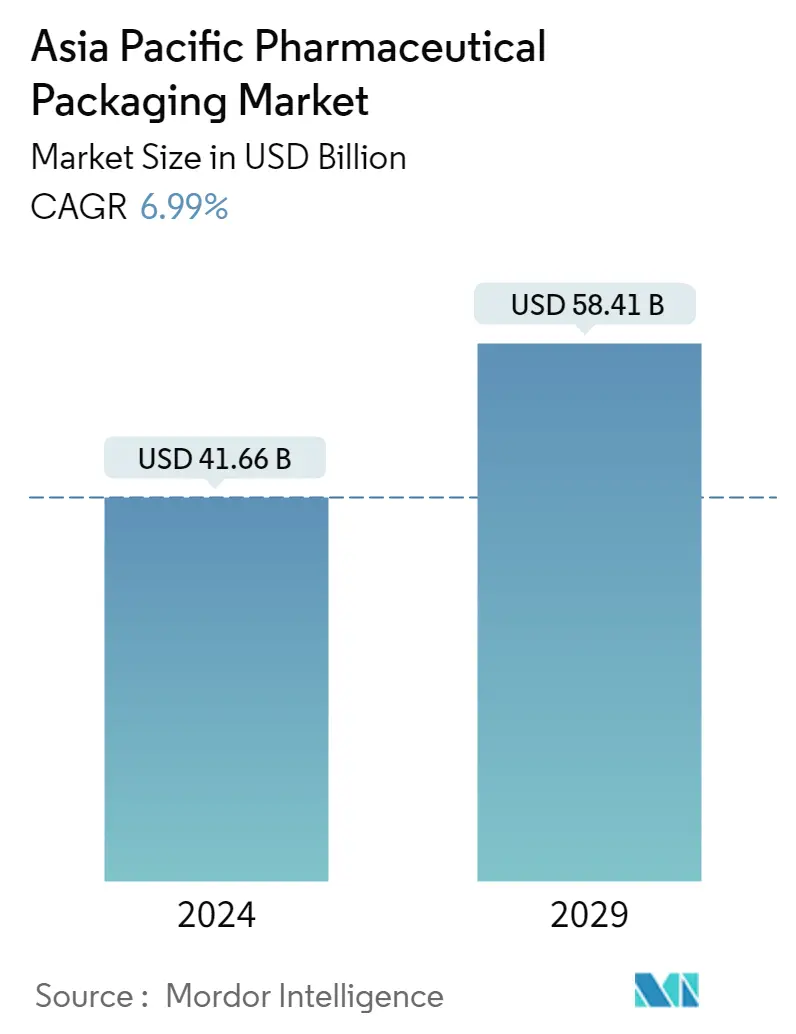

| Taille du Marché (2024) | USD 41,66 milliards de dollars |

| Taille du Marché (2029) | USD 58,41 milliards de dollars |

| TCAC(2024 - 2029) | Equal-6.99 |

| Concentration du marché | Faible |

Principaux acteurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de lemballage pharmaceutique en Asie-Pacifique

La taille du marché de lemballage pharmaceutique en Asie-Pacifique est estimée à 41,66 milliards USD en 2024 et devrait atteindre 58,41 milliards USD dici 2029, avec un TCAC de 6,99 % au cours de la période de prévision (2024-2029)

La demande demballages pharmaceutiques provient principalement déconomies densément peuplées comme lInde et la Chine. La production pharmaceutique croissante dans ces pays a encore accru la demande

- Les politiques du gouvernement chinois visant à accélérer la transformation du régime médical du pays devraient favoriser le développement du secteur de l'emballage pharmaceutique. En outre, la Chine modernise activement ses installations et matériaux demballage pharmaceutique et diversifie ses produits pharmaceutiques, ce qui apportera probablement de nouvelles opportunités aux entreprises demballage pharmaceutique. Par exemple, le gouvernement chinois a annoncé son plan stratégique décennal Made in China 2025 visant à faire du pays un leader mondial dans plusieurs industries de haute technologie. De manière inattendue, ces industries comprenaient également la biotechnologie, qui n'était pas un domaine particulièrement important pour l'industrie manufacturière chinoise, qui est davantage reconnue pour la production de génériques. Le gouvernement a considérablement augmenté ses investissements et son soutien à la biotechnologie afin de stimuler linnovation. La production de produits biologiques avancés impliquant des thérapies cellulaires et géniques est actuellement limitée mais concentrée dans l'est de la Chine, dans des provinces telles que Shanghai, Zhejiang et Jiangsu, pour des sites approuvés par la FDA américaine.

- La tendance changeante des fabricants vers des solutions demballage durables et des partenariats entre les acteurs du marché optant pour les différentes voies de croissance du marché. Par exemple, en décembre 2022, quatre fabricants de médicaments japonais, Astellas, Eisai, Daiichi Sankyo et Takeda, ont rejoint un partenariat visant à réduire l'impact environnemental des emballages pharmaceutiques. Cette collaboration intervient alors que l'industrie pharmaceutique doit de plus en plus faire face à son impact sur l'environnement après avoir évité pendant des années un examen minutieux de son impact en tant que fabricant important de biens.

- Les progrès croissants de la technologie dans les solutions demballage des produits pharmaceutiques afin de fournir des utilisations avancées aux solutions demballage des médicaments augmentent encore la croissance du marché. Par exemple, les progrès actuels dans le domaine de la conception d'emballages, comme les sacs à fermeture éclair, sont légers et compacts pour sécuriser les médicaments. De plus, lavenir des seringues préremplies offrira aux patients des options dadministration de médicaments sans tracas et sous-cutanées.

- De plus, laluminium et le verre sont traditionnellement les matériaux privilégiés pour les emballages pharmaceutiques. Au fil du temps, ces matériaux sont devenus trop chers (en raison du prix des matières premières et dautres facteurs) pour constituer une solution commercialement viable pour emballer des produits en grand volume, ce qui a marqué la demande de matières plastiques dans lindustrie.

- Lapparition de la pandémie de COVID-19 a eu un impact considérable sur diverses industries, y compris lindustrie de lemballage, car le confinement généralisé et les restrictions sur lutilisation de la main-dœuvre dans les usines ont eu un impact significatif sur la demande et la production et ont perturbé lapprovisionnement en produits finis. La pandémie de COVID-19 a directement affecté la production et la demande, perturbant les chaînes dapprovisionnement et la logistique pharmaceutiques. À mesure que lindustrie sest réorientée et a donné la priorité aux maladies infectieuses et aux vaccins, les essais cliniques réussis et les activités de RD dans des domaines thérapeutiques tels que le diabète et lhypertension ont diminué. Cependant, lindustrie pharmaceutique sest rapidement redressée face au besoin demballages sûrs et hygiéniques pendant la pandémie. En outre, la guerre entre la Russie et lUkraine a un impact sur lécosystème global de lemballage.