Taille et part du marché de l'emballage flexible en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

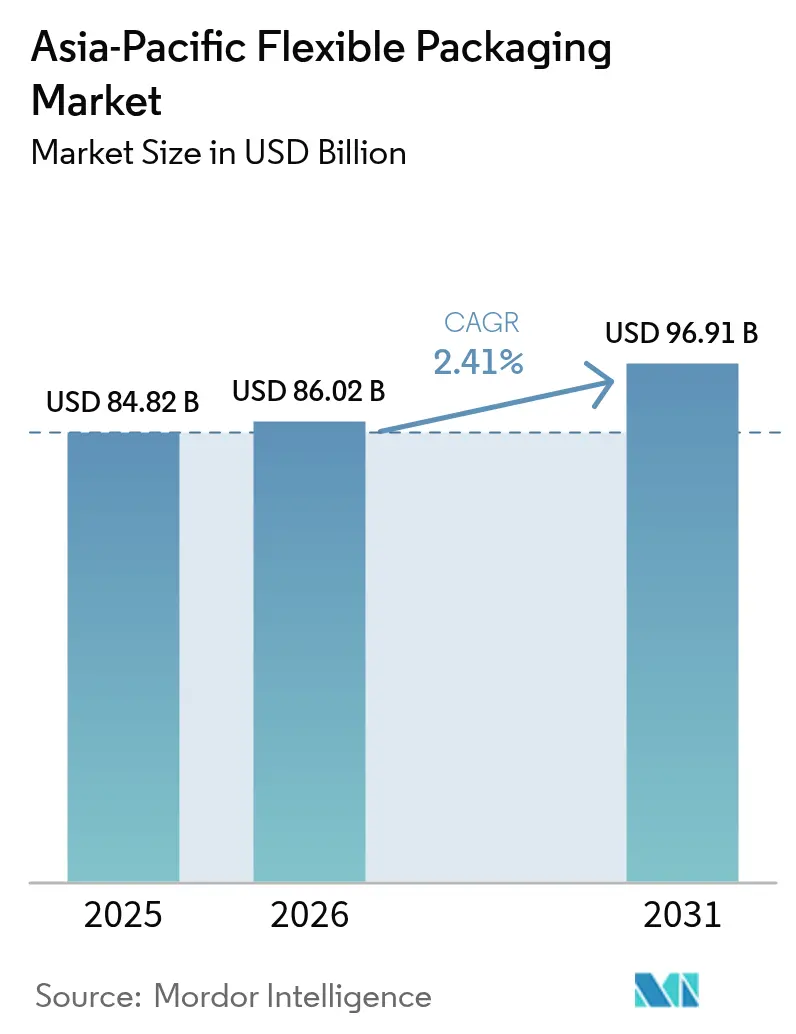

| Taille du marché de l'année de base (2025) | 84.82 Milliards de dollars |

| Taille du Marché (2026) | 86.02 Milliards de dollars |

| Taille du Marché (2031) | 96.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage flexible en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'emballage flexible en Asie-Pacifique devrait passer de 84,82 milliards USD en 2025 à 86,02 milliards USD en 2026, pour atteindre 96,91 milliards USD d'ici 2031, avec un TCAC de 2,41 % sur la période 2026-2031. Les plastiques sont restés le substrat dominant en 2025, mais le virage vers les mono-matériaux et le déploiement de l'impression numérique modifient les structures de coûts des transformateurs. L'accélération des expéditions liées au commerce électronique, le déploiement de la chaîne du froid en Asie du Sud-Est et les engagements de durabilité des propriétaires de marques stimulent la demande de formats légers à haute barrière qui réduisent les coûts logistiques et limitent le gaspillage alimentaire. Les réglementations régionales, de la liste positive japonaise pour les additifs en contact alimentaire à l'objectif australien de 50 % de contenu recyclé, poussent à la reformulation des stratifiés traditionnels, favorisant les usines dotées de lignes de recyclage internes et d'adhésifs sans solvant. Les multinationales étendent leurs capacités en Chine et en Inde, tandis que les spécialistes régionaux investissent dans des alliances de recyclage chimique pour sécuriser les recyclats de qualité alimentaire, préservant ainsi les marges malgré la volatilité des résines. Le marché de l'emballage flexible en Asie-Pacifique continue de récompenser les transformateurs capables de combiner des presses numériques à rotation rapide, des systèmes de conformité robustes et un accès à des flux de recyclats traçables.

Principaux enseignements du rapport

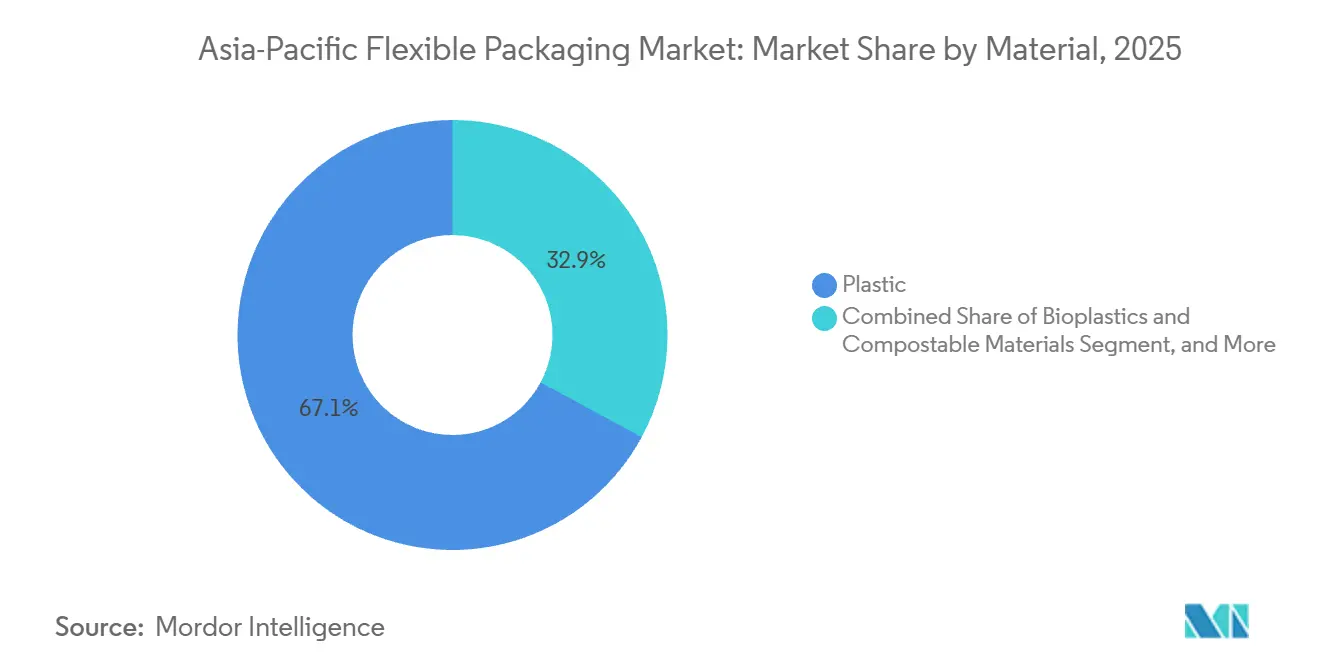

- Par matériau, les plastiques ont capté 67,12 % de la part du marché de l'emballage flexible en Asie-Pacifique en 2025. Les bioplastiques et les substrats compostables devraient quant à eux se développer à un TCAC de 4,12 % jusqu'en 2031.

- Par type de produit, les sacs et pochettes ont dominé avec une part de marché de 48,63 % en 2025, tandis que les sachets et les sticks sont prévus de croître à un TCAC de 3,54 % sur la période 2026-2031.

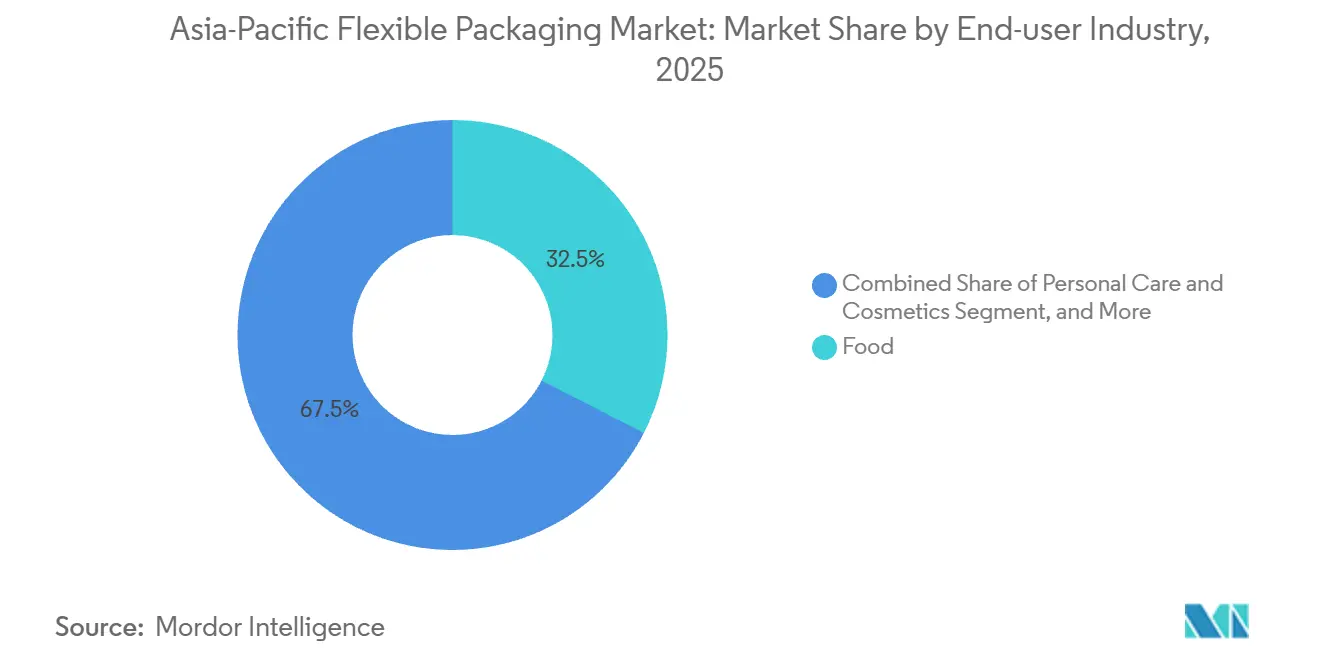

- Par utilisateur final, l'alimentation représentait 32,53 % de la taille du marché de l'emballage flexible en Asie-Pacifique en 2025, tandis que les soins personnels et la cosmétique progressent à un TCAC de 3,86 % jusqu'en 2031.

- Par technologie d'impression, la flexographie détenait 44,72 % de la part de la taille du marché de l'emballage flexible en Asie-Pacifique en 2025, et l'impression numérique progresse à un TCAC de 3,79 % jusqu'en 2031.

- Par géographie, la Chine représentait 28,12 % de la part du marché de l'emballage flexible en Asie-Pacifique en 2025 ; l'Inde devrait se développer à un TCAC de 4,23 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage flexible en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande accrue d'emballages pratiques | +0.8% | Centres urbains de Chine, d'Inde et d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Demande de durée de conservation prolongée et d'emballages innovants | +0.7% | Cœur de l'Asie-Pacifique, exportations vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Pénétration croissante du commerce électronique pour les produits emballés | +0.9% | Chine, Inde, Indonésie, Vietnam, Thaïlande | Court terme (≤ 2 ans) |

| Adoption de l'emballage flexible mono-matériau pour répondre aux obligations de recyclage | +0.6% | Japon, Australie, Singapour, Inde | Long terme (≥ 4 ans) |

| Essor de l'expansion de la chaîne du froid pour les exportations de produits frais en Asie du Sud-Est | +0.5% | Thaïlande, Vietnam, Indonésie | Moyen terme (2 à 4 ans) |

| Transition des propriétaires de marques vers l'impression numérique pour la personnalisation en petites séries | +0.4% | Chine, Inde, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande accrue d'emballages pratiques

Les formats à usage unique et refermables remplacent les contenants rigides car ils réduisent le gaspillage alimentaire et correspondent aux modes de vie nomades dans les villes surpeuplées. La valeur de détail des sachets a atteint 98,4 milliards USD en 2026, l'Inde, le Vietnam et l'Indonésie contribuant à plus de la moitié des nouveaux volumes. Les applications beauté et soins capillaires dominent le format, mais les secteurs pharmaceutique et des boissons gagnent en ampleur à mesure que les transformateurs installent des lignes quad-seal et doy-pack capables de produire 200 à 300 pochettes par minute. Les coûts unitaires de 0,02 à 0,04 USD pour le polyéthylène ordinaire maintiennent les marges étroites, mais les sachets restent essentiels sur les marchés à faibles revenus où un sachet d'huile capillaire de 5 ml se vend 0,12 USD. La montée en puissance de la classe moyenne stimule également la demande de pochettes debout refermables qui prolongent la fraîcheur après la première ouverture. La praticité représente donc à la fois un levier de volume et de valeur sur le marché de l'emballage flexible en Asie-Pacifique.

Demande de durée de conservation prolongée et d'emballages innovants

Les films à haute barrière utilisant l'EVOH, le PVDC ou la feuille d'aluminium soutiennent désormais des corridors de chaîne du froid étendus à travers l'Asie du Sud-Est. La Chine a consommé 88 millions de tonnes de viande en 2024, tandis que l'Inde a exporté des produits de la mer d'une valeur de 8,09 milliards USD, incitant les transformateurs à adopter des emballages sous vide et sous atmosphère modifiée qui ajoutent 10 à 14 jours de durée de conservation.[1]Autorité de développement des exportations de produits marins, "Statistiques d'exportation de produits de la mer exercice 2023-24," mpeda.gov.in Des technologies haut de gamme telles que l'OptiDure de Sealed Air se répandent à mesure que les exportateurs font face à des trajets de transit de 1 000 à 1 500 km. Des essais académiques ont montré que des films biosourcés en polybutylène succinate avec des nanotubes d'halloysite ont prolongé la conservation des produits d'une semaine supplémentaire à température ambiante, signalant une demande latente pour des options compostables mais à haute barrière. Bien que ces structures coûtent 40 à 50 % de plus que les couches standard, les marques premium au Japon et en Corée du Sud paient pour la protection prolongée, validant la stratégie pour les transformateurs capables d'allier science des barrières et signaux de durabilité.

Pénétration croissante du commerce électronique pour les produits emballés

La Banque asiatique de développement a calculé que les emballages plastiques du commerce électronique régional ont doublé pour atteindre 4,5 milliards de livres en 2025, progressant bien plus vite que l'ensemble du marché de l'emballage flexible en Asie-Pacifique.[2]Banque asiatique de développement, "Emballages du commerce électronique en Asie-Pacifique : tendances et défis," adb.org Les enveloppes de protection représentent 35 % de ce volume, les pochettes debout en représentant 31 %. La norme chinoise d'emballage de colis exige 90 % de recyclabilité ou de réutilisabilité d'ici 2025, tandis que la Corée du Sud interdit les combinaisons multicouches dans les enveloppes de vente en ligne, obligeant les transformateurs à gérer des références divergentes et augmentant les coûts de stock. Les taux de dommages aux colis restent un point sensible, de sorte que les enveloppes mono-PE plus épaisses gagnent des parts de marché, même si les frais de responsabilité élargie des producteurs augmentent. La croissance de l'épicerie en ligne est particulièrement forte en Inde et en Indonésie, où la livraison réfrigérée stimule la demande de pochettes isolées doublées de BOPE recyclable.

Adoption de l'emballage flexible mono-matériau pour répondre aux obligations de recyclage

La liste positive japonaise pour les substances en contact alimentaire, en vigueur depuis juin 2025, interdit de nombreux adhésifs et encres traditionnels. L'Australie vise 50 % de contenu recyclé d'ici 2030, mais la collecte en bordure de trottoir des plastiques flexibles est inférieure à 1 %. La règle chinoise de traçabilité des plastiques recyclés, active depuis février 2026, établit un plafond de contamination de 0,5 %. Les transformateurs accélèrent donc leurs investissements dans des stratifieuses sans solvant, des films barrières PE-PE ou PP-PP, et des partenariats de recyclage chimique pour sécuriser des extrants de qualité alimentaire dont le prix est supérieur de 25 à 35 % à celui de la résine vierge. Les marques n'acceptent la prime que lorsque l'approvisionnement est certifié et stable, créant un avantage concurrentiel pour les transformateurs disposant d'un recyclage captif ou de contrats d'achat avantageux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations concernant l'impact environnemental et le recyclage des emballages plastiques | -0,5 % | Japon, Australie, Singapour, Inde, répercussions mondiales | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pour les charges pétrochimiques | -0,4 % | Cœur de l'Asie-Pacifique, répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur les structures multicouches au Japon et en Australie | -0,3 % | Japon, Australie, adoption possible en Corée du Sud et à Singapour | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de recyclats de qualité alimentaire pour les formats flexibles | -0,2 % | Japon, Australie, Inde, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant l'impact environnemental et le recyclage des emballages plastiques

La frustration du public face aux plastiques à usage unique s'intensifie, mais l'infrastructure de recyclage pour les formats flexibles accuse plusieurs années de retard par rapport aux homologues rigides. La collecte en bordure de trottoir des films flexibles est inférieure à 1 % en Australie, contre 35 à 40 % pour les bouteilles en PET. Le dispositif de déclaration obligatoire de Singapour lie les frais des producteurs aux tonnages non recyclés, ajoutant 3 à 5 % aux coûts des transformateurs. La révision de la responsabilité élargie des producteurs en Inde en 2024 impose la récupération de 60 % des films flexibles post-consommation d'ici 2026, même si la capacité de collecte couvre moins de 20 % des municipalités. Ces inadéquations augmentent les risques de conformité et incitent les propriétaires de marques à réduire les couches de stratifié ou à se tourner vers des films compostables certifiés, même lorsque les compromis sur la durée de conservation persistent.

Volatilité des prix des matières premières pour les charges pétrochimiques

Le PE, le PP et le PET ont fluctué de 15 à 20 % durant 2024-2025 en raison des variations du brut et des arrêts de vapocraqueurs. Le PEHD CFR Chine a baissé à 1 050 USD par tonne en janvier 2025, tandis que le PEBD stagnait près de 1 100 USD. Le film BOPP s'échangeait autour de 1 500 USD par tonne au quatrième trimestre 2024. De tels mouvements amputent de 200 à 300 points de base les marges des transformateurs lorsque les hausses de résine dépassent les répercussions contractuelles. Les accords d'approvisionnement à long terme amortissent les grands acteurs établis, mais les petits opérateurs exposés aux marchés spot font face à des tensions de trésorerie, augmentant les perspectives de consolidation sur le marché de l'emballage flexible en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les bioplastiques défient la domination des résines conventionnelles

Les plastiques ont conservé 67,12 % de la taille du marché de l'emballage flexible en Asie-Pacifique en 2025, portés par le polyéthylène, le BOPP et le PP coulé, qui alimentent les pochettes pour snacks, nouilles et détergents. La feuille métallique reste cantonnée aux emballages médicaux et de confiserie de niche, tandis que le papier contrôle une part à un chiffre intermédiaire grâce aux sacs kraft pour café et aliments pour animaux. Les bioplastiques, bien que modestes, progressent à un TCAC de 4,12 % car les consommateurs japonais et sud-coréens sont prêts à payer 10 à 15 % de plus pour des emballages compostables à domicile certifiés TÜV. Les transformateurs se débattent avec les écarts de coûts des résines : le PLA se vend environ 2 700 USD par tonne, contre 1 100 USD pour le PE, mais les objectifs de réduction carbone des entreprises et les frais de responsabilité élargie des producteurs font pencher la balance. La norme chinoise de traçabilité pour les plastiques recyclés, attendue en 2026, accélère l'adoption des stratifications mono-PE qui offrent une barrière acceptable tout en s'alignant sur les boucles de recyclage mécanique.

Les hybrides papier-flexible, tels que les pochettes pelables doublées de PE de Mondi-Parkside, élargissent les options pour les épiceries sèches mais peinent encore avec les produits à haute teneur en matières grasses ou en humidité. Les films métallisés protègent la fraîcheur des confiseries lorsque les limites de transmission d'oxygène descendent en dessous de 0,1 cc/m²/24 h. Les insuffisances du compostage industriel restent un frein à la croissance des bioplastiques, car seulement environ 200 sites en Asie-Pacifique satisfont aux critères de compostage à 58-60 °C. Malgré les obstacles, les marques poursuivent leurs pilotes pour s'assurer des bénéfices réputationnels, poussant le marché de l'emballage flexible en Asie-Pacifique vers un mix de matériaux plus riche.

Par type de produit : les sachets gagnent des parts dans les soins personnels

Les sacs et pochettes ont dominé avec 48,63 % de la part du marché de l'emballage flexible en Asie-Pacifique en 2025, portés par les versions debout qui réduisent les coûts logistiques jusqu'à 50 % par rapport aux bocaux rigides. Les sachets et les sticks s'accélèrent cependant à un TCAC de 3,54 % jusqu'en 2031, car les shampoings, sérums et poudres d'électrolytes à usage unique s'adaptent aux modèles d'essai et d'abonnement. Les films et emballages protègent les palettes et les caisses de produits, mais font face à l'adoption de sacs réutilisables dans les centres de commerce électronique. Les pochettes quad-seal, prisées pour leur impact en rayon, envahissent désormais les rayons café premium et poudres de protéines où les marges peuvent dépasser 20 %.

L'Inde illustre l'utilité des sachets ; un sachet d'huile capillaire de 5 ml à 0,12 USD garantit une accessibilité quotidienne. Les startups de boissons d'Asie du Sud-Est imitent ce modèle en utilisant des sticks étroits qui améliorent la précision du dosage dans les shots de collagène ou de vitamines. À l'autre extrémité, le film étirable BOPE recyclable, fourni via la résine INNATE TF 220 de Dow, améliore la résistance à la perforation de 30 à 40 %, séduisant les prestataires logistiques qui optaient auparavant pour du BOPP plus épais. Les films de couvercle évoluent vers des joints mono-PP pour les yaourts, mais doivent encore atteindre des résistances au pelage proches de 3 N/15 mm pour satisfaire les conditionneurs.

Par secteur d'utilisation final : les soins personnels dépassent l'alimentation

L'alimentation représentait 32,53 % du marché de l'emballage flexible en Asie-Pacifique en 2025, couvrant les snacks, les produits de boulangerie et la viande réfrigérée. La croissance, bien que positive, ralentit à mesure que la pénétration se sature au Japon et en Australie. Les soins personnels et la cosmétique progressent en revanche à un TCAC de 3,86 %, avec des pochettes de recharge pour gel douche et shampoing, notamment en Chine urbaine, où les consommateurs acceptent une majoration de 10 à 15 % pour des emballages à faible impact environnemental. Les formats flexibles pour boissons détiennent une part à deux chiffres intermédiaires grâce aux pochettes de jus et de produits laitiers aseptiques qui s'appuient sur des stratifiés doublés de feuille pour maintenir l'oxygène en dessous de 0,5 cc/m²/24 h.

La demande pharmaceutique augmente grâce au boom des exportations indiennes et au vieillissement démographique japonais, favorisant les blisters et les pochettes stériles qui font désormais appel au Flexible Blister mono-PE de Constantia. L'agriculture occupe le segment résiduel mais montre des promesses à mesure que les entreprises agrochimiques passent des sacs en PEHD tissé aux pochettes multicouches PE-PA-EVOH qui réduisent les fuites et diminuent la masse d'expédition de 35 %. Dans toutes les catégories, la culture du rechargement, le conditionnement pour le commerce électronique et l'essor des corridors de chaîne du froid soutiennent collectivement les volumes sur le marché de l'emballage flexible en Asie-Pacifique.

Par technologie d'impression : le numérique progresse sur les petites séries

La flexographie a dominé le marché de l'emballage flexible en Asie-Pacifique avec 44,72 % de la part de marché en 2025, équilibrant des vitesses d'environ 400 m/min avec des coûts de clichés proches de 250 USD chacun. La rotogravure suit pour les tirages de snacks à plusieurs millions d'unités où la fidélité d'image et un repérage à 0,1 mm sont essentiels, malgré des frais de cylindre de 5 000 à 8 000 USD par couleur. Les presses numériques sont en passe d'atteindre un TCAC de 3,79 % à mesure que les marques de grande consommation testent des saveurs régionales ou des graphismes saisonniers en lots de moins de 1 000 unités.

Les installations HP Indigo et Konica Minolta en Chine et en Inde réduisent les frais de mise en route à 200-300 USD par design, ramenant les délais de 8 à 12 semaines à 2 à 3 semaines. Les obstacles liés au coût des encres subsistent — 0,10 USD/m² contre 0,03 USD pour la flexo — mais la personnalisation pilotée par les données et l'esthétique du déballage pour le commerce électronique maintiennent la demande soutenue. Les encres flexo à base d'eau gagnent du terrain au Japon et en Corée du Sud pour respecter les plafonds de COV, bien que des temps de séchage plus lents poussent les transformateurs vers des sécheurs à plus haute température, augmentant les dépenses d'investissement et la consommation électrique.

Analyse géographique

La Chine détenait 28,12 % de la part du marché de l'emballage flexible en Asie-Pacifique en 2025, ancrée par le plus grand écosystème de commerce électronique au monde et des règles strictes de recyclabilité exigeant 90 % de conformité pour les emballages de colis d'ici 2025.[3]Administration d'État pour la réglementation du marché, "Normes pour les plastiques recyclés dans les applications en contact alimentaire," samr.gov.cn L'investissement de 460 millions USD d'Amcor à Changzhou témoigne de sa confiance, même si le ralentissement macroéconomique pèse sur les volumes à court terme. L'expansion de la chaîne du froid pour les produits frais et les fruits de mer, conjuguée à l'essor des startups de snacks santé, souligne le besoin de pochettes à haute barrière imprimées numériquement.

L'Inde progresse à un TCAC de 4,23 % jusqu'en 2031, portée par une croissance annuelle de 8 à 10 % dans la transformation des aliments emballés et 25 milliards USD d'exportations pharmaceutiques. Le chiffre d'affaires d'Uflex de 13 224 crores INR (1,59 milliard USD) et son projet de film holographique en Pologne confirment son ambition mondiale. Les règles de responsabilité élargie des producteurs imposant 60 % de collecte flexible d'ici 2026, associées à une couverture municipale de collecte naissante, créent à la fois des contraintes de conformité et des opportunités d'innovation.

Le Japon et l'Australie détiennent chacun des parts à un chiffre élevé, définies par des lois rigoureuses sur le contact alimentaire et des objectifs de contenu recyclé. La liste positive japonaise, en vigueur depuis juin 2025, pousse les transformateurs vers des encres et adhésifs sans solvant. L'obligation australienne de 50 % de contenu recyclé se heurte à un taux de récupération des films en bordure de trottoir inférieur à 1 %, augmentant les primes sur les matières premières qui favorisent les usines intégrées verticalement.

La Corée du Sud, avec une part à un chiffre intermédiaire, est pionnière dans l'impression numérique pour les lancements K-beauté en édition limitée et impose des spécifications de recyclabilité strictes pour les enveloppes de commerce électronique. Le reste de l'Asie-Pacifique, incluant l'Indonésie, le Vietnam, la Thaïlande, la Malaisie et les Philippines, connaît la croissance la plus rapide au sein du bloc, grâce à 6,1 millions de tonnes de capacité de stockage frigorifique qui soutient les exportations de fruits exotiques conditionnés dans des pochettes EVOH. L'Institut de recherche économique pour l'ASEAN et l'Asie de l'Est prévoit une croissance annuelle de la chaîne du froid de 12 à 14 % jusqu'en 2028, assurant une demande aval robuste en emballages.

Paysage réglementaire

La réglementation de l'emballage flexible en Asie-Pacifique se durcit autour de la sécurité du contact alimentaire, de la conformité en matière de contenu recyclé et de la REP, avec plusieurs mises à jour réglementaires en 2026 qui poussent à la reformulation des encres et adhésifs et à une documentation renforcée des intrants recyclés. La Chine dispose d'une règle de traçabilité des plastiques recyclés en vigueur depuis février 2026, incluant un plafond de contamination de 0,5 % pour les plastiques recyclés utilisés dans les applications concernées, et le Japon dispose d'une liste positive pour les substances en contact alimentaire en vigueur depuis juin 2025. Cela a accéléré l'adoption de chimies sans solvant et conformes chez les transformateurs approvisionnant le marché japonais.

Plusieurs marchés concernés ont introduit ou mis à jour des cadres réglementaires en 2026, ce qui accroît la complexité de la conformité tout en créant des voies d'harmonisation. Le ministère sud-coréen de la Sécurité alimentaire et pharmaceutique (MFDS) a publié l'avis n° 2026-24 mettant à jour les normes et spécifications relatives aux matériaux en contact alimentaire (publié en mars 2026, certaines limites étant échelonnées ultérieurement), tandis que la BPOM indonésienne a publié le règlement n° 11 de 2026 couvrant les matériaux d'emballage alimentaire via des listes positives et des limites de migration. Le Vietnam a publié le décret n° 110/2026/ND-CP détaillant les responsabilités en matière de REP pour les producteurs et importateurs, et le NSW Plastics Plan 2.0 de l'Australie (publié en novembre 2025) annonce une réglementation supplémentaire en 2026 sur les plastiques problématiques et l'étiquetage lié à l'élimination. Au niveau régional, le plan de reconnaissance mutuelle des emballages verts du RCEP est devenu opérationnel à compter du 1er juin 2026, permettant l'acceptation d'emballages certifiés spécifiés dans l'ensemble des marchés participants sans essais en double, ce qui affecte l'approvisionnement transfrontalier de formats d'emballage flexible conformes.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage flexible en Asie-Pacifique couvre l'approvisionnement amont en polymères et résines spécialisées (PE, PP, PET et résines barrières), l'extrusion et l'orientation de films et feuilles (y compris BOPP/BOPE et MDOPE), les opérations de transformation (impression, revêtement, lamination, refendage et fabrication de pochettes), ainsi que les propriétaires de marques et conditionneurs en aval dans les secteurs alimentaire, des soins personnels et pharmaceutique, avec une distribution via l'approvisionnement direct sous contrat et des partenaires de canaux. La compétitivité des transformateurs dépend de plus en plus de l'accès à des matières premières conformes (contact alimentaire, faible teneur en COV et capacité de contenu recyclé) et à des actifs de transformation tels que des lamineuses sans solvant et des presses numériques qui prennent en charge la prolifération de SKU en petites séries pour le e-commerce.

Les exigences de traçabilité, d'étiquetage et de circularité modifient les flux de matières et ajoutent des étapes de processus. Les règles indiennes de gestion des déchets plastiques (amendement) de 2025 ont introduit des exigences comprenant un marquage par QR code ou code-barres sur les emballages plastiques à compter du 1er juillet 2025 et une conformité via portail, ce qui accroît le besoin de systèmes de données intégrés, du lot de résine jusqu'au film ou à la pochette finis. Les collaborations technologiques indiquent également où se concentrent les investissements : en août 2025, PTT Global Chemical, TPN FlexPak et Windmoeller & Hoelscher ont collaboré sur un film mono-matériau MDOPE à 7 couches avec une barrière EVOH conçu pour la recyclabilité, ce qui met en évidence la volonté de remplacer les laminés multicouches difficiles à recycler sans perdre en performance de barrière. Ces évolutions favorisent les transformateurs plus importants ou verticalement intégrés capables de sécuriser la résine, de mener les qualifications et de gérer la documentation pour les audits de REP et de contact alimentaire à grande échelle.

Paysage concurrentiel

Le marché de l'emballage flexible en Asie-Pacifique reste fragmenté. Les acteurs de grande taille ont recours aux fusions-acquisitions pour élargir leur portefeuille technologique ; Sealed Air a racheté Liquibox pour 1 milliard USD en 2024 afin d'ajouter les liquides en bag-in-box, tandis que Sonoco a absorbé Eviosys pour 3,9 milliards USD, combinant boîtes métalliques et pochettes. Des entreprises régionales telles que TCPL Packaging et Ester Industries se taillent des niches en garantissant des délais de livraison inférieurs de 15 à 20 % et en proposant des structures mono-PE déjà validées pour les audits de responsabilité élargie des producteurs au Japon et en Australie.

L'impression numérique différencie les transformateurs de niveau intermédiaire ; les références de moins de 1 000 unités pour les marques de commerce électronique entraînent des frais de mise en route de 200 USD plutôt que 6 000 USD pour la rotogravure, permettant aux fournisseurs agiles de capter des marges premium. Le Flexible Blister mono-PE de Constantia Flexibles offre aux acteurs pharmaceutiques une alternative recyclable au moment même où le Japon et l'Australie durcissent les règles sur les structures multicouches. La plateforme N-Sorb d'Aptar, acceptée dans le programme des technologies émergentes de la FDA américaine en 2024, positionne l'entreprise pour fournir des pochettes à comprimés sûres vis-à-vis des nitrosamines, très convoitées par les fabricants de génériques indiens.

La couverture des matières premières constitue un avantage stratégique. Les grandes multinationales signent des contrats PE de six mois, amortissant les pics de résine qui érodent l'EBITDA des petits transformateurs. Les usines dotées d'une stratification sans solvant captive et de boucles de recyclage mécanique obtiennent des rendements plus élevés car elles satisfont aux quotas de contenu recyclé et évitent les pénuries externes de déchets. Dans l'ensemble, l'intensité concurrentielle s'accroît à mesure que les audits du commerce électronique pénalisent les fournisseurs non conformes, orientant les marques vers des transformateurs qui allient maîtrise réglementaire et personnalisation rapide.

Leaders du secteur de l'emballage flexible en Asie-Pacifique

Amcor plc

Sonoco Products Company

Sealed Air Corporation

Mondi plc

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans les structures à haute barrière conformes et prêtes au recyclage qui satisfont aux règles de plus en plus strictes en matière de contact alimentaire et de REP tout en répondant aux exigences de durée de conservation pour les catégories de la chaîne du froid alimentaire et orientées vers l'exportation. Les déclencheurs réglementaires fournissent des signaux de demande tangibles : le décret vietnamien n° 110/2026/ND-CP (en vigueur au 1er avril 2026) élargit les obligations de REP pour l'emballage, et le MFDS sud-coréen a mis à jour les spécifications des matériaux en contact alimentaire via l'avis n° 2026-24 en mars 2026. Ensemble, ces évolutions renforcent la nécessité de formulations validées, d'une préparation aux essais de migration et d'une documentation fournisseur. Les transformateurs disposant d'une qualification interne en revêtement et lamination, ainsi que d'un accès sécurisé à du recyclat traçable, peuvent commercialiser des solutions mono-matériau PE ou PP dans des segments actuellement dépendants de laminés complexes.

Les ajouts de capacité de revêtement pour la santé et les applications spécialisées dans la région créent un espace vacant pour des applications flexibles premium ou de type flexible qui exigent une performance et une conformité strictes. En avril 2026, Amcor a ouvert un site de revêtement d'emballages de santé avancé en Malaisie avec un investissement de plus de 35 millions USD, ajoutant une capacité de revêtement par racle à air destinée à l'emballage stérile de dispositifs médicaux et à des usages similaires haute performance, et en juin 2026, l'entreprise a étendu ses capacités de production d'emballages de santé en Inde. Sur le plan des matériaux, les transformateurs et producteurs de films ajoutent des capacités de barrière et de recyclabilité qui accompagnent un abandon des structures métallisées et multi-matériaux conventionnelles ; par exemple, Surya Global Flexifilms a investi dans une quatrième métalliseuse BOBST avec capacité AlOx (annoncée en mai 2026, installation prévue pour fin 2026) afin d'augmenter la production de films BOPP durables. Le commerce transfrontalier peut également devenir plus efficace pour les formats certifiés dans le cadre de l'accord de reconnaissance mutuelle des emballages verts du RCEP en vigueur au 1er juin 2026, créant une voie pour que les fournisseurs déploient des SKU standardisés et conformes à grande échelle dans plusieurs marchés d'Asie-Pacifique sans charges d'essais redondantes.

Développements récents du secteur

- Juillet 2026 : Amcor a démarré une extension de 7 000 mètres carrés sur son site d'emballage flexible à Dongguan, en Chine, comprenant un entrepôt automatisé et des mises à niveau d'infrastructure associées. Le projet élargit la capacité de fabrication et de logistique locale pour le marché chinois et soutient des niveaux de service plus rapides pour les propriétaires de marques gérant de nombreuses SKU et un réapprovisionnement porté par le e-commerce.

- Juin 2026 : Amcor a investi pour étendre ses capacités de production d'emballages de santé sur son site de Sira, Karnataka, en Inde, renforçant la production pour l'emballage haute performance et les applications liées à l'administration de médicaments. Cette démarche approfondit l'approvisionnement régional pour les emballages à usage réglementé, où la qualification, la constance et la fiabilité des délais influencent le choix du transformateur.

- Avril 2026 : Amcor a ouvert un site de revêtement d'emballages de santé avancé à Subang Jaya, Selangor, en Malaisie, soutenu par un investissement de plus de 35 millions USD et doté d'une technologie de revêtement par racle à air. L'ajout de cette capacité dans la région soutient la localisation des chaînes d'approvisionnement en emballages à plus forte valeur en Asie-Pacifique et augmente la capacité de matériaux revêtus spécialisés utilisés dans l'emballage stérile de dispositifs médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des produits d'emballage flexible vendus en Asie-Pacifique qui sont conçus pour se plier, se replier ou s'adapter à l'article emballé, et qui sont utilisés pour protéger, transporter et présenter des produits dans les usages courants de consommation et industriels.

Exclusions du périmètre : il n'inclut pas les formats rigides tels que les bouteilles, bocaux, boîtes métalliques, récipients en verre et cartons en carton, même s'ils sont en concurrence dans les mêmes usages finaux.

Aperçu de la segmentation

- Par matériau

- Plastiques

- Polyéthylène (PE)

- Polypropylène biorienté (BOPP)

- Polypropylène coulé (CPP)

- Autres plastiques

- Papier

- Feuille métallique

- Bioplastiques et matériaux compostables

- Plastiques

- Par type de produit

- Sacs et pochettes

- Films et emballages

- Sachets et sticks

- Autres types de produits

- Par secteur d'utilisation final

- Alimentation

- Produits de boulangerie

- Snacks

- Viande, volaille et produits de la mer

- Confiserie

- Aliments pour animaux de compagnie

- Autres produits alimentaires

- Boissons

- Santé et pharmacie

- Soins personnels et cosmétique

- Agriculture

- Autres secteurs d'utilisation finale

- Alimentation

- Par technologie d'impression

- Flexographie

- Rotogravure

- Impression numérique

- Autres technologies d'impression

- Par pays

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la demande à l'aide de statistiques publiques et de signaux commerciaux, puis par la conversion de ces signaux en indicateurs de consommation d'emballages pour les principaux pays d'Asie-Pacifique. Nous nous référons à des sources telles que les tableaux commerciaux d'UN Comtrade, les offices nationaux de statistiques des principales économies APAC, les séries macroéconomiques des banques centrales et du FMI, les publications des douanes et autorités portuaires, ainsi que les associations d'emballage et de recyclage qui publient des mises à jour sur les matériaux et la durabilité.

Pour établir des hypothèses pratiques, les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces de sites de fabrication sont examinés afin de comprendre les évolutions de capacité, le mix produit et les commentaires sur les prix. Les bases de données de brevets aident à suivre l'orientation de l'innovation en matière de films barrières, de mono-matériaux et de structures recyclables, et une base de données d'expéditions import-export au niveau des transactions est utilisée de manière sélective pour vérifier la cohérence des flux transfrontaliers pour les catégories pertinentes de films et laminés. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses documentaires et pour combler les lacunes que les données publiques ne peuvent pas résoudre clairement, telles que l'évolution du prix de vente moyen, les taux typiques d'allègement (downgauging) et les évolutions de mix entre pochettes, films et sachets. Nous avons échangé avec des transformateurs d'emballage, des fournisseurs de matériaux, des équipes d'achat orientées marques et des acteurs des canaux à travers l'APAC afin d'aligner les signaux de demande, les changements d'offre et les différences par pays avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 20 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où les signaux de production, de commerce et de consommation apparente sont reconstitués pour les matériaux pertinents de l'emballage flexible, convertis en valeur à l'aide de tarifs et de ratios de mix propres à l'emballage, puis réconciliés avec les schémas de demande d'usage final. Des vérifications ascendantes servent ensuite de garde-fous, telles que des fourchettes de chiffre d'affaires échantillonnées de transformateurs par type de produit, des marges de conversion typiques et des contrôles ponctuels sur la demande de pochettes et de films au niveau national.

Les principales données d'entrée de ce marché comprennent les tendances de la production d'aliments et de boissons conditionnés, l'orientation du volume de colis e-commerce, la part des formats flexibles dans les catégories clés, les tendances d'allègement et de réduction d'épaisseur, les évolutions des prix des résines et du papier d'aluminium, et le rythme d'adoption des structures recyclables et compostables. Les prévisions sont élaborées à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère sur les indicateurs macroéconomiques de consommation et de biens conditionnés, puis affinées avec des retours primaires sur les prix, le mix et l'utilisation des capacités. Lorsque la visibilité ascendante est faible pour les petits pays, les lacunes sont traitées via des indices de référence d'intensité d'emballage par habitant et recoupées avec la dépendance aux importations et la capacité de transformation locale.

Validation des données et cycle de mise à jour

La validation s'effectue par quelques étapes claires afin que le résultat reste explicable et reproductible. Les totaux du modèle sont comparés à des signaux indépendants tels que l'orientation de la demande de matériaux d'emballage, les cycles de prix des résines et les ajouts de capacité rapportés, et les écarts sont examinés jusqu'à ce que les facteurs déterminants soient clairs.

Avant validation finale, le travail fait l'objet de contrôles internes par les analystes pour vérifier la cohérence arithmétique, l'alignement des unités et l'exactitude des agrégations par pays, suivis de recontacts ciblés lorsqu'une hypothèse modifie sensiblement le total du marché. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels que de fortes variations des prix des matières premières, des changements réglementaires sur les déchets d'emballage ou d'importantes expansions de capacité. Juste avant la livraison, un dernier examen est réalisé afin d'intégrer les dernières données publiques et primaires disponibles.

Taille du marché de l'emballage flexible en Asie-Pacifique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour l'emballage flexible en Asie-Pacifique peuvent sembler très éloignés les uns des autres, même lorsqu'ils semblent décrire le même sujet. Cela s'explique généralement par le fait que le périmètre produit est défini différemment, que la base tarifaire n'est pas cohérente entre les matériaux, et que l'année utilisée pour la conversion des devises et le traitement de l'inflation n'est pas la même.

Certaines estimations publiées élargissent le périmètre à des formats d'emballage adjacents ou appliquent des hypothèses de croissance des prix plus rapides sur toutes les structures. Chez Mordor Intelligence, la valeur n'est comptabilisée que pour les formats flexibles couvrant les plastiques, le papier, le papier d'aluminium et les bioplastiques, et la tarification est rattachée aux cycles de matériaux observés et au mix produit régional avant que le total ne soit finalisé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 84,82 milliards USD (2025) | |

| Cabinet de conseil régional A | 110,38 milliards USD (2024) | L'estimation semble utiliser une liste de pays plus large et peut inclure un ensemble plus vaste de composants d'emballage flexible, et l'année de base plus ancienne peut également augmenter le chiffre si la tarification n'est pas normalisée à travers les cycles de résine et de papier d'aluminium. |

| Plateforme de données B | 68,06 milliards USD (2024) | Le périmètre publié met l'accent sur l'usage final alimentaire et boissons, ce qui peut sous-estimer la demande d'emballage flexible provenant des secteurs de la santé, des soins personnels, de l'agriculture et d'autres industries qui sont significatives dans plusieurs pays de l'APAC. |

Pris ensemble, l'écart s'explique principalement par l'étendue des usages finaux et des formats comptabilisés, ainsi que par la manière dont la tarification et le choix de l'année sont traités. En maintenant le périmètre centré sur les formats flexibles et en vérifiant les totaux par rapport aux indicateurs de demande et aux signaux d'offre, la taille finale du marché reste traçable à des données d'entrée claires et peut être reproduite lorsque de nouvelles données sont disponibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande d'emballage flexible en Asie-Pacifique d'ici 2031 ?

Elle devrait atteindre 96,91 milliards USD, contre 86,02 milliards USD en 2026, à un TCAC de 2,41 %.

Quel substrat connaît la croissance la plus rapide dans les emballages flexibles régionaux ?

Les bioplastiques et les films compostables, en expansion à un TCAC de 4,12 %, car les marques cherchent à se conformer à la responsabilité élargie des producteurs et à se positionner sur le segment premium.

Pourquoi l'impression numérique gagne-t-elle des parts dans les emballages flexibles ?

Les tirages de moins de 1 000 unités pour des références personnalisées ou régionales coûtent bien moins cher à démarrer sur des presses numériques que sur la rotogravure, réduisant les délais à deux semaines.

Qu'est-ce qui fait de l'Inde un marché d'emballage à forte croissance ?

La montée en puissance de la transformation alimentaire, le boom des exportations pharmaceutiques et l'adoption du commerce électronique stimulent la demande, poussant un TCAC de 4,23 % jusqu'en 2031.

Comment les réglementations façonnent-elles les choix de matériaux au Japon et en Australie ?

Les obligations de liste positive et de contenu recyclé contraignent les transformateurs à adopter des structures mono-matériau en PE ou PP et à sécuriser des recyclats de qualité alimentaire.

Quelles entreprises sont à la pointe de l'innovation dans les films barrières recyclables ?

Amcor, Constantia Flexibles et Dow commercialisent des stratifiés mono-matériau et des blisters ou emballages PE ou BOPE haute performance.

Dernière mise à jour de la page le: