Taille et Part du Marché de l'Emballage PET Pharmaceutique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

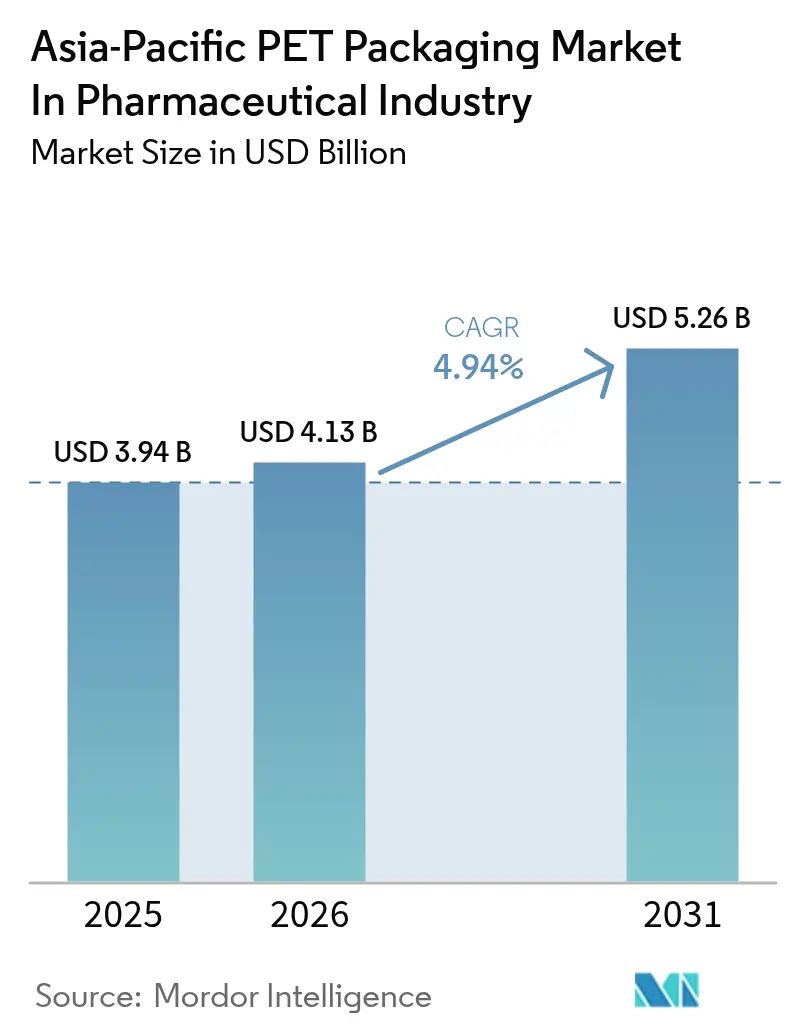

| Taille du marché de l'année de base (2025) | 3.94 Milliards de dollars |

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 5.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage PET Pharmaceutique en Asie-Pacifique par Mordor Intelligence

La taille du marché des emballages PET en Asie-Pacifique dans le secteur pharmaceutique est estimée à 4,13 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 3,94 milliards USD, avec des projections pour 2031 indiquant 5,26 milliards USD, soit une croissance à un CAGR de 4,94 % sur la période 2026-2031. La croissance est liée à un basculement décisif du verre vers des contenants en polyéthylène téréphtalate légers, à la domination régionale dans la fabrication de principes actifs pharmaceutiques et à des chaînes d'approvisionnement résilientes qui raccourcissent les délais de livraison. L'élargissement de la couverture en médicaments génériques en Inde, l'expansion des pôles de fabrication sous contrat au Vietnam et en Thaïlande, ainsi que les investissements soutenus dans des formats inviolables pour les circuits de pharmacie en ligne en forte croissance renforcent tous la demande. Les fluctuations des prix des matières premières et les règles en attente de responsabilité élargie des producteurs en Chine, au Japon et en Corée du Sud introduisent une incertitude sur les coûts, mais accélèrent simultanément l'intégration verticale, les entreprises pharmaceutiques acquérant des participations dans des installations de recyclage pour sécuriser du rPET de qualité alimentaire. L'intensité concurrentielle reste modérée, les cinq premiers transformateurs représentant environ 35 % de la capacité installée, laissant de la place aux spécialistes régionaux pour se concentrer sur les flacons de petite série, les flacons compte-gouttes et les teintes personnalisées.

Principaux enseignements du rapport

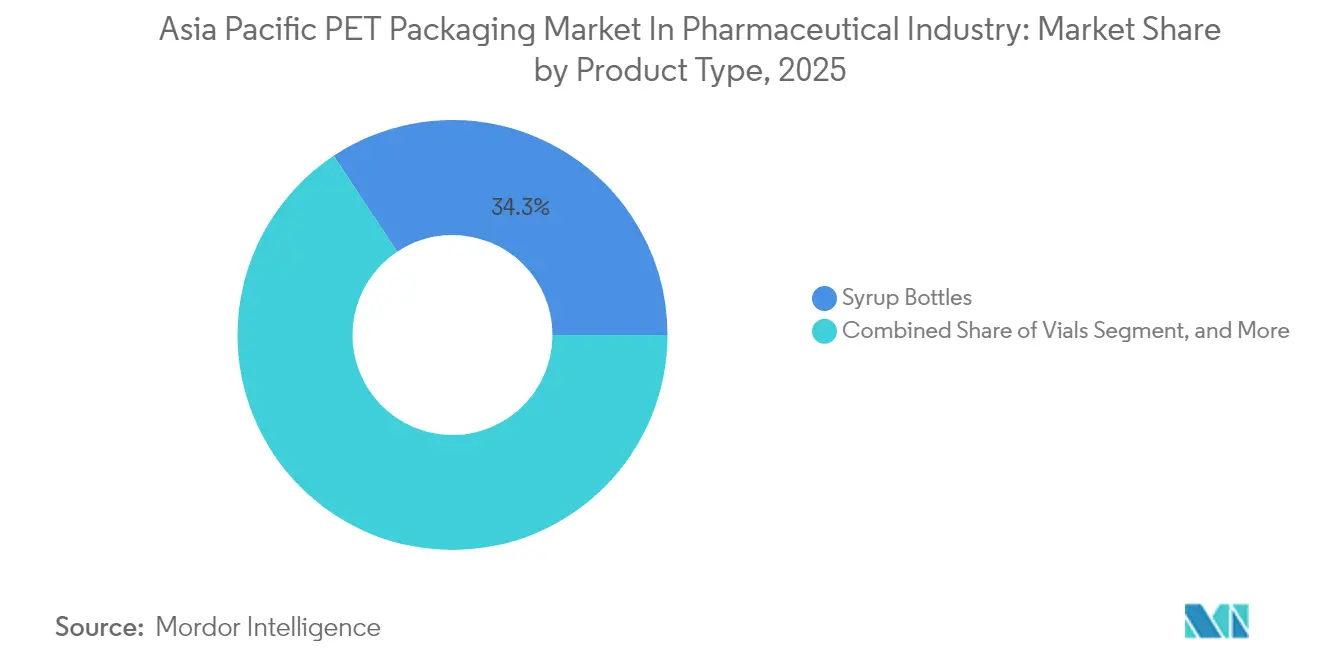

- Par type de produit, les flacons pour sirops ont dominé avec une part de 34,32 % du marché des emballages PET en Asie-Pacifique en 2025, tandis que les flacons ont affiché le taux de croissance le plus rapide de 6,12 % jusqu'en 2031.

- Par couleur, les flacons ambrés ont capturé 45,98 % de la part du marché des emballages PET en Asie-Pacifique en 2025, tandis que les variantes transparentes progressent à un CAGR de 6,56 %.

- Par capacité, la gamme 101-250 millilitres représentait 37,12 % de la part du marché des emballages PET en Asie-Pacifique en 2025, et les formats inférieurs à 50 millilitres progressent à un CAGR de 6,97 %.

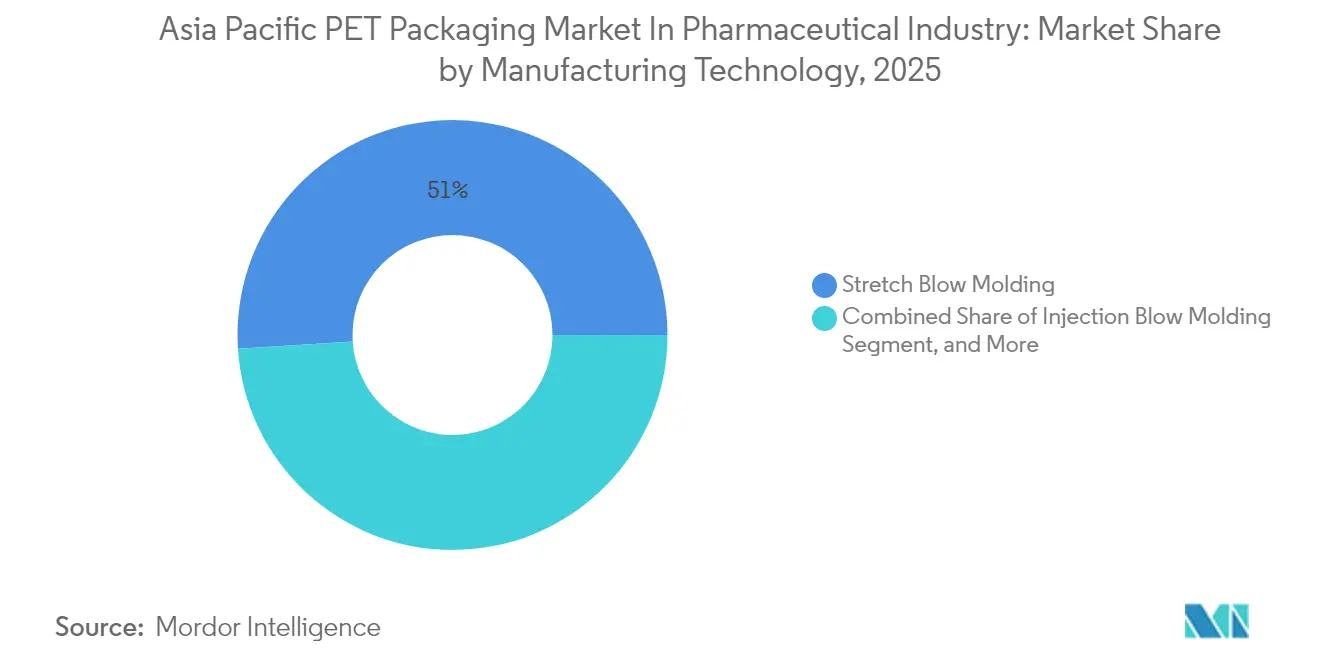

- Par technologie de fabrication, le soufflage par étirage représentait 51,02 % de la part du marché des emballages PET en Asie-Pacifique en 2025 ; le soufflage par injection gagne des parts de marché à un CAGR de 7,35 %.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 50,88 % de la part du marché des emballages PET en Asie-Pacifique en 2025, tandis que les organisations de fabrication sous contrat croissent à un CAGR de 6,88 %.

- Par pays, la Chine a sécurisé une part de 28,16 % du marché des emballages PET en Asie-Pacifique en 2025, tandis que l'Inde devrait afficher le CAGR régional le plus élevé de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Emballage PET Pharmaceutique en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production et des exportations pharmaceutiques | +1.2% | Chine, Inde, Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Transition vers des solutions d'emballage légères et durables | +0.9% | Mondial, plus fort en Chine et en Inde | Court terme (≤ 2 ans) |

| Efficacité des coûts et polyvalence du PET par rapport aux alternatives en verre | +0.8% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Essor de la pharmacie en ligne et de la logistique de la chaîne du froid exigeant des flacons PET inviolables | +1.1% | Centres urbains en Chine, en Inde, au Japon, en Corée du Sud | Court terme (≤ 2 ans) |

| Programmes d'accès aux soins de santé menés par les gouvernements élargissant la distribution de médicaments génériques | +0.7% | Inde, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Adoption du PET recyclé dans le cadre des objectifs d'économie circulaire | +0.5% | Japon, Corée du Sud, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production et des exportations pharmaceutiques en Asie-Pacifique

La Chine et l'Inde ont fourni 62 % des volumes mondiaux de médicaments génériques en 2024, attirant les opérations d'emballage secondaire et tertiaire dans des zones de fabrication sous douane qui récompensent la production orientée vers l'exportation.[1]Reuters Staff, "Croissance de la production et des exportations pharmaceutiques en Asie-Pacifique," Reuters, reuters.com La hausse de 14 % de la production pharmaceutique au Vietnam et les usines approuvées en Thaïlande dans le cadre des incitations du Conseil des investissements ont chacune ajouté des lignes de soufflage de flacons PET sur site, réduisant les tampons de transit et les coûts de stockage. Les multinationales co-localisent de plus en plus le remplissage et l'emballage à proximité des sites de fabrication des ingrédients, ce qui réduit les délais de livraison de plusieurs semaines à quelques jours. Ce regroupement étroit amplifie cependant les risques ; une interruption imprévue d'approvisionnement en acide téréphtalique purifié en Corée du Sud a perturbé plusieurs chaînes d'approvisionnement asiatiques en 72 heures. Dans l'ensemble, la production élevée soutient le débit de résine, élargit les carnets de commandes des transformateurs et améliore les perspectives de croissance sur cinq ans du marché des emballages PET en Asie-Pacifique.

Transition vers des solutions d'emballage légères et durables

Entre 2020 et 2024, les entreprises pharmaceutiques ont réduit le poids des flacons de 12 % sans perdre l'intégrité aux tests de chute, grâce à des ratios d'étirage de préformes affinés et à des finitions de col plus solides.[2]Bloomberg News, "L'emballage des biologiques stimule la demande de flacons PET," Bloomberg, bloomberg.com Les expéditeurs de biologiques sensibles au fret signalent que la réduction de 500 g par 1 000 flacons abaisse les frais de fret aérien sur les liaisons de l'Inde vers l'Afrique subsaharienne de pourcentages à deux chiffres. La résistance aux chocs du PET, attestée par des taux de casse inférieurs à 0,3 % contre 1,8 % pour le verre lors de la distribution en milieu rural, soutient son attrait en termes de durabilité. Les organismes de réglementation, tels que le ministère de la Santé du Japon, autorisent désormais des parois plus minces pour les solides oraux non stériles une fois l'équivalence de barrière prouvée, élargissant ainsi l'enveloppe de conception. La combinaison durabilité et légèreté améliore la rentabilité, renforce la perception de la marque dans les rayons de médicaments sans ordonnance et accélère l'adoption dans l'ensemble du marché des emballages PET en Asie-Pacifique.

Efficacité des coûts et polyvalence du PET par rapport aux alternatives en verre

Le prix moyen de la résine PET en 2024 s'est établi à 1 250 USD par tonne métrique, tandis que le verre borosilicaté de qualité pharmaceutique coûtait 2 800 USD, créant un écart de matières premières de 55 %. Le soufflage PET consomme environ 40 % moins d'électricité que le recuit du verre, multipliant ainsi les économies de coûts. La flexibilité de conception permet l'intégration de fermetures résistantes aux enfants, de bandes inviolables et de codes-barres intégrés en une seule passe, évitant ainsi les opérations secondaires inhérentes au verre.[3]Financial Times Reporters, "Tendances de la fabrication sous contrat dans l'emballage pharmaceutique," Financial Times, ft.com Les entreprises indiennes ont réalisé une baisse de 22 % des coûts d'emballage en passant les flacons de sirop contre la toux de 100 millilitres du verre au PET, citant une réduction des casses, des frais de transport et des coûts d'élimination du calcin. La personnalisation des couleurs différencie davantage les marques sans nécessiter de modification des moules, une valeur que les fournisseurs de verre peinent à égaler. Collectivement, ces avantages consolident la position du PET en tant que solution privilégiée sur le marché des emballages PET en Asie-Pacifique.

Essor de la pharmacie en ligne et de la logistique de la chaîne du froid exigeant des flacons PET inviolables

Les ventes pharmaceutiques en ligne en Asie-Pacifique ont atteint 38 milliards USD en 2024, soit une augmentation de 19 %, et chaque colis fait face à de multiples points de manutention qui augmentent les enjeux en matière d'intégrité contre la falsification et thermique. Les entreprises pharmaceutiques acceptent volontiers de payer une prime d'emballage de 7 % pour des flacons PET scellés par induction et munis de bandes inviolables qui assurent aux consommateurs l'authenticité du produit. La capacité de la chaîne du froid a augmenté de 23 % en 2024, stimulant la demande de mélanges de résines résistant à la fissuration sous contrainte à des températures inférieures à zéro. Le régulateur indien a rendu obligatoires les fermetures inviolables sur toutes les ordonnances du commerce électronique, cimentant ainsi le PET comme matériau de choix pour les canaux de distribution en ligne. Les transformateurs capables de satisfaire à la fois aux normes d'inviolabilité et de cyclage thermique commandent des prix 12 à 15 % plus élevés, renforçant la premiumisation au sein du marché des emballages PET en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification du contrôle réglementaire sur les déchets plastiques et les emballages à usage unique | -0.6% | Japon, Corée du Sud, Chine urbaine | Moyen terme (2-4 ans) |

| Volatilité des prix de la résine PET due aux fluctuations des matières premières | -0.4% | Cœur de l'Asie-Pacifique, lié aux marchés du pétrole brut | Court terme (≤ 2 ans) |

| Faible résistance à la chaleur limitant l'utilisation du PET pour les emballages injectables stériles | -0.3% | Mondial, plus aigu dans le segment des biologiques | Long terme (≥ 4 ans) |

| Évolution de la perception des consommateurs vers les polymères biodégradables dans les produits sans ordonnance | -0.2% | Japon, Corée du Sud, marchés urbains aisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification du contrôle réglementaire sur les déchets plastiques et les emballages à usage unique

Les amendements provisoires du Japon pour 2024 exigent 30 % de contenu recyclé dans les flacons PET pharmaceutiques d'ici 2028, le non-respect entraînant des taxes d'élimination progressives. La Corée du Sud impose des amendes allant jusqu'à 50 millions KRW (37 500 USD) sur les lignes défaillantes, poussant les entreprises à conclure des contrats d'approvisionnement à long terme en rPET. Le projet de responsabilité élargie des producteurs en Chine étend la responsabilité financière aux transformateurs, fragmentant les régimes de conformité dans toute la région. Le rPET de qualité alimentaire se négocie avec une prime de 34 % par rapport à la résine vierge, comprimant les marges et réduisant l'avantage de coût du PET. Les acteurs pharmaceutiques plus petits disposant d'un pouvoir d'achat limité pourraient retarder la migration vers le PET, ralentissant ainsi l'élan de croissance du marché des emballages PET en Asie-Pacifique.

Volatilité des prix de la résine PET due aux fluctuations des matières premières

L'acide téréphtalique purifié a fluctué entre 820 et 1 050 USD par tonne métrique en 2024, sous l'effet des variations du pétrole brut et des arrêts de raffineries, tandis que le monoéthylène glycol a affiché une volatilité similaire. Les fabricants de médicaments génériques, dont la part des coûts d'emballage avoisine 10 %, ont subi une érosion des marges de 200 à 300 points de base lorsque les prix de la résine ont augmenté. Des contrats indexés émergent, mais les petits acheteurs restent exposés aux pics du marché au comptant. L'hésitation qui en résulte en matière d'investissements dans de nouvelles lignes PET conduit à un schéma d'arrêts et de reprises qui freine les cycles d'innovation et pèse sur l'expansion du marché des emballages PET en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la demande se concentre sur les flacons pour sirops tandis que les flacons accélèrent

Le segment des flacons pour sirops représentait 34,32 % des ventes de 2025, ancrant la part du marché des emballages PET en Asie-Pacifique pour les liquides oraux qui nécessitent des embouchures larges, des bouchons calibrés et une protection contre les ultraviolets. Cette domination reflète des volumes robustes de sirops pédiatriques contre la toux et de multivitamines, notamment en Chine et en Indonésie, où les formulaires gouvernementaux favorisent les prescriptions de liquides en vrac. Malgré son avance, l'adoption des flacons pour sirops se modère à mesure que les transformateurs atteignent des plafonds élevés de vitesse de ligne tandis que les génériques pivotent vers des régimes de doses unitaires.

Les flacons, bien que représentant une part plus modeste, progressent à un CAGR de 6,12 %, en phase avec les pipelines de biologiques et les lancements de biosimilaires, qui nécessitent des contenants de précision de 10 à 30 millilitres. La précision de finition de col de ±0,05 millimètre du soufflage par injection soutient la compatibilité avec les seringues et la stérilité, conférant aux flacons une position de prix premium au sein du marché des emballages PET en Asie-Pacifique. Les flacons pour comprimés et les flacons compte-gouttes offrent une croissance régulière mais plus lente, tandis que les formats de gel hydroalcoolique stimulés par la pandémie se sont normalisés à des niveaux supérieurs à ceux de 2019, approvisionnant des transformateurs de niche spécialisés dans l'agilité de changement de moule.

Par couleur : l'ambré conserve son avance tandis que le transparent bénéficie de vents réglementaires favorables

Les flacons ambrés ont sécurisé 45,98 % du chiffre d'affaires de 2025, grâce à leur protection UV supérieure, essentielle pour les antibiotiques photosensibles et les mélanges de vitamines. Cette part incarne des décennies de spécifications pharmacopéiales qui désignent l'ambré comme valeur par défaut. Les flacons transparents, progressant à un CAGR de 6,56 %, sont portés par la sérialisation obligatoire en Chine et en Inde, qui favorise les parois latérales claires pour les scans de codes-barres à fort contraste. Les lignes pharmaceutiques équipées d'inspection par vision artificielle atteignent un débit 6 à 8 % plus élevé avec des flacons transparents, incitant aux changements malgré la nécessité d'excipients stabilisants UV.

La taille du marché des emballages PET en Asie-Pacifique pour les formats transparents est également stimulée par la confiance des consommateurs dans les canaux de commerce électronique qui valorisent les niveaux de remplissage visibles. Les orientations réglementaires au Japon légitiment davantage les emballages transparents pour les médicaments non photosensibles, accélérant la migration. Les teintes spéciales, bien que de niche, obtiennent des primes de prix à deux chiffres, permettant aux marques de différencier les variantes sans ordonnance sans engager des coûts marketing importants.

Par capacité : les formats inférieurs à 50 millilitres prennent de l'avance

Les contenants de 101 à 250 millilitres ont capturé 37,12 % des volumes de 2025, soulignant leur rôle dans les emballages standard de sirops et d'antiacides distribués par les pharmacies de détail. Les formats plus grands de plus de 250 millilitres sont fournis aux hôpitaux, mais croissent lentement en raison des coûts d'assurance contre les casses plus élevés et des obligations liées aux systèmes de distribution stérile.

Les flacons de moins de 50 millilitres, portés par les antibiotiques en dose unique favorisant l'observance et les tailles d'essai pour le commerce électronique, progressent à un CAGR de 6,97 %. La taille du marché des emballages PET en Asie-Pacifique attachée à ce micro-format reflète son alignement avec les protocoles de médecine personnalisée qui minimisent les déchets et améliorent la conformité posologique. Le soufflage par injection domine la production ici, obtenant des finitions de col précises pour les fermetures compte-gouttes ou résistantes aux enfants, tandis que les transformateurs recherchent des parois de préformes plus minces pour compenser les primes de résine.

Par technologie de fabrication : soufflage par étirage contre soufflage par injection

Le soufflage par étirage a conservé une part de marché de 51,02 % en 2025, porté par des lignes de flacons de commodité à cycle inférieur à 8 secondes qui sous-tendent le leadership en matière de coûts. Son bastion réside dans les flacons transparents à haute clarté qui satisfont aux règles de sérialisation à grande échelle. À l'inverse, le soufflage par injection, qui croît désormais à 7,35 % par an, excelle dans les contenants de précision tels que les flacons et les compte-gouttes ophtalmiques, où les tolérances dimensionnelles dictent l'intégrité de la fermeture.

Les dépenses d'investissement pour les installations de soufflage par étirage vont de 800 000 à 1,2 million USD, soit le double du besoin pour le soufflage par injection double, de sorte que les transformateurs suivent souvent une double trajectoire dans leurs décisions de capacité. Le soufflage par extrusion fournit de grandes poignées ou des caractéristiques de préhension pour les emballages en vrac, tandis que la co-injection émerge lentement comme solution pour les barrières multicouches à l'oxygène. Le marché des emballages PET en Asie-Pacifique continue de se bifurquer, incitant les transformateurs à affiner leurs portefeuilles d'actifs autour des compromis entre volume et précision.

Par utilisateurs finaux : les organisations de fabrication sous contrat prennent de l'élan

Les fabricants pharmaceutiques ont généré 50,88 % de la demande de 2025, reflétant l'héritage des lignes d'emballage internes qui garantissent le contrôle des moules propriétaires et la sécurité de la propriété intellectuelle. Cependant, les organisations de fabrication sous contrat (CMO) progressent de 6,88 % par an en raison du rapatriement des opérations de remplissage et d'emballage vers l'Inde et le Vietnam, où les coûts de main-d'œuvre et de conformité restent compétitifs. Les CMO agrègent les volumes de plusieurs clients, négociant des remises de résine de 8 à 12 %, et insistent sur la certification ISO 15378 comme critère d'accès, façonnant progressivement les listes de fournisseurs au sein du marché des emballages PET en Asie-Pacifique.

Les autres utilisateurs finaux, notamment les pharmacies de préparation et les marques de nutraceutiques, maintiennent des contributions à un chiffre bas mais offrent des marges brutes saines pour les transformateurs capables d'accommoder des changements de moule fréquents. Dans l'ensemble, la composition des utilisateurs finaux indique un glissement vers des acteurs de l'écosystème capables de standardiser des familles de flacons, d'intégrer des fonctionnalités de traçabilité et de gérer la conformité en matière de contenu recyclé sur plusieurs destinations d'exportation.

Analyse géographique

La Chine représentait 28,16 % du chiffre d'affaires régional en 2025, soutenue par des conglomérats intégrés verticalement qui regroupent la synthèse des ingrédients et le moulage des flacons sous un même toit, comprimant les cycles de commande de six semaines à dix jours. Les orientations de l'Administration nationale des produits médicaux permettent désormais des parois PET plus minces pour les solides oraux non stériles, libérant des économies de résine qui encouragent une substitution plus large du verre. Cependant, les règles imminentes de responsabilité élargie des producteurs pourraient imposer des taxes d'élimination sur les emballages exclusivement en résine vierge, incitant les transformateurs à nouer des partenariats de recyclage internes.

L'Inde progresse à un CAGR de 7,86 %, le plus rapide au sein du marché des emballages PET en Asie-Pacifique, portée par des programmes de santé universelle distribuant des génériques dans plus de 10 000 magasins Janaushadhi, qui standardisent les flacons de sirop de 100 millilitres et les flacons compte-gouttes de 30 millilitres. Les directives 2024 du Contrôleur général des médicaments sur le contenu recyclé favorisent en outre les grands transformateurs capables d'assurer une traçabilité validée du rPET, consolidant subtilement les parts de marché. L'essor rapide de la pharmacie électronique augmente également la demande de produits inviolables, incitant à l'installation de nouvelles lignes de soufflage par étirage dans des zones telles que Bengaluru et Ahmedabad.

Le Japon affiche une croissance modeste à un chiffre moyen en valeur, tout en maintenant des marges unitaires premium grâce à des mandats stricts d'emballage résistant aux enfants et inviolable. La recommandation de l'Agence des produits pharmaceutiques et des dispositifs médicaux en faveur de flacons transparents pour les médicaments non photosensibles a lancé des projets pilotes parmi les dix premiers laboratoires domestiques, positionnant la transparence comme un facteur de différenciation malgré des coûts de formulation de protection UV plus élevés. La Corée du Sud bénéficie de sa base de fabrication sous contrat de biologiques, qui dessert les pipelines des États-Unis et d'Europe, engendrant des lignes PET certifiées ISO 15378 près d'Incheon pour répondre à la demande de flacons pour les exportations en chaîne du froid.

Le reste de l'Asie-Pacifique, notamment le Vietnam, la Thaïlande, l'Indonésie et les Philippines, contribue collectivement à une part croissante, soutenue par des hausses à deux chiffres des budgets de santé et l'installation d'usines CMO sur de nouveaux sites avec soufflage PET intégré pour réduire les dépenses de fret. La hausse de 14 % de la production au Vietnam en 2024 confirme la diversification de la chaîne d'approvisionnement loin de la Chine, tandis que l'approbation par le Conseil des investissements de Thaïlande de 11 projets pharmaceutiques l'année dernière intègre une capacité d'emballage captive dès la conception. Les défis logistiques de l'archipel indonésien élèvent le PET résistant aux chocs par rapport au verre pour la distribution en milieu rural, cimentant l'avantage du premier entrant du PET. Les Philippines contribuent à compléter l'élan régional en attirant les exportations de génériques d'Asie du Sud-Est, amplifiant ainsi les flux de commandes vers les transformateurs dans les zones économiques de Luzon.

Paysage concurrentiel

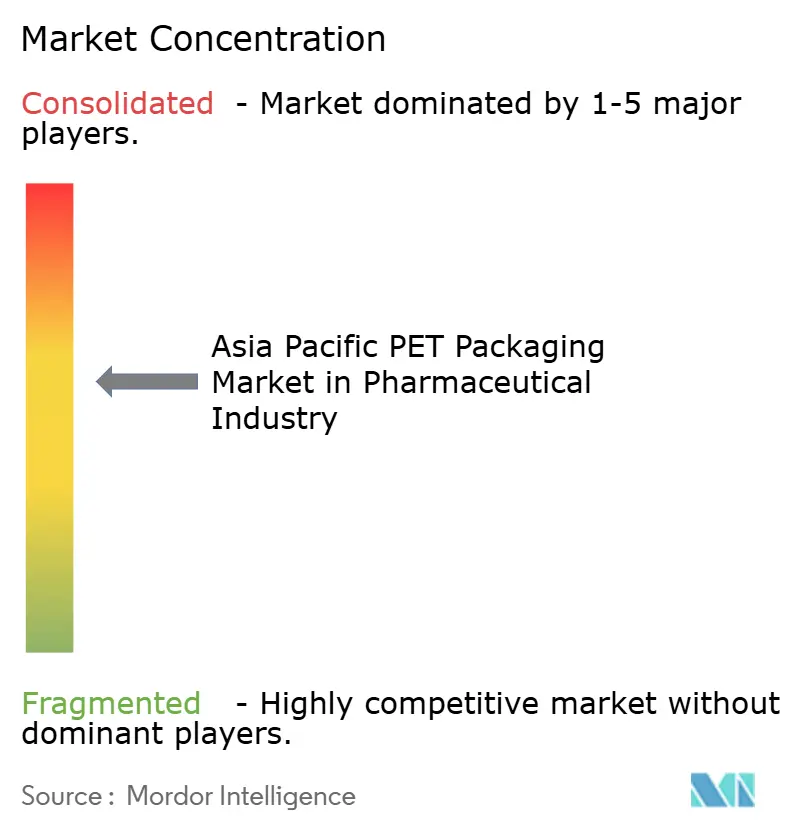

Le marché des emballages PET en Asie-Pacifique présente une concentration modérée, les cinq premiers transformateurs représentant environ 35 % de la capacité, ce qui entraîne une rivalité intense mais non monopolistique. Les grands acteurs établis, tels que Gerresheimer, ont étendu leurs investissements en 2024 vers l'Inde et la Chine pour s'aligner sur les ajouts de capacité des CMO et les mandats de sérialisation, notamment une expansion à Pune de 45 millions EUR équipée de lignes d'inspection automatisées. L'adoption technologique différencie les leaders : les investissements dans le soufflage par injection et l'étiquetage dans le moule offrent une précision de finition de col de ±0,05 millimètre, supprimant les étapes d'étiquetage secondaire et réduisant les coûts unitaires jusqu'à 8 %.

Les acteurs spécialisés régionaux prospèrent en proposant un prototypage rapide sur des outils expérimentaux à 12 empreintes, permettant le lancement de nouveaux médicaments en moins de huit semaines. La capacité en matière de contenu recyclé est un champ de bataille concurrentiel croissant, les entreprises pharmaceutiques indiennes détenant désormais des participations minoritaires dans des recycleurs pour garantir un approvisionnement en rPET de qualité alimentaire et se protéger contre la volatilité de la résine vierge. Les dépôts de brevets au Japon mettent l'accent sur des formules de revêtement barrière qui prolongent la durée de conservation des biologiques, signalant des niveaux de produits à venir qui justifient des prix de vente moyens plus élevés. La double conformité avec l'ISO 15378 et la Norme mondiale pour le recyclage ne concerne actuellement que 12 % des fournisseurs, accordant aux entreprises certifiées un avantage clair en matière de prix et de négociation.

Les perturbateurs émergents comprennent des recycleurs chinois qui s'intègrent verticalement dans la production de flacons, utilisant le contrôle des matières premières pour remporter des contrats d'approvisionnement de trois ans à des prix de résine inférieurs aux références du marché. Pendant ce temps, les transformateurs d'Asie du Sud-Est collaborent avec les gouvernements locaux pour cofinancer des infrastructures de recyclage, assurant ainsi un alignement réglementaire futur. Dans l'ensemble, les dépenses d'investissement soutenues dans des équipements de précision, la validation du contenu recyclé et les fonctionnalités d'emballage intelligent définissent la voie vers une croissance supérieure au marché.

Leaders du Secteur de l'Emballage PET Pharmaceutique en Asie-Pacifique

Gerresheimer AG

Alpha Packaging Holdings Inc.

Takemoto Packaging Inc.

TPAC Packaging India Private Limited

Dongguan Fukang Plastic Products Co. Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Alpha Packaging Holdings Inc. s'est engagée à investir 28 millions USD pour construire une usine de flacons PET de qualité pharmaceutique à Bangalore, en Inde, équipée de lignes de soufflage par injection capables de produire 80 millions de flacons par an pour les fabricants sous contrat de biosimilaires ; le site vise la certification ISO 15378 d'ici le deuxième trimestre 2026 et inclura de la résine à contenu recyclé pour satisfaire aux règles de responsabilité élargie des producteurs en Inde.

- Juillet 2025 : Gerresheimer AG a signé un accord stratégique avec un fabricant pharmaceutique chinois pour fournir des flacons PET inviolables destinés à un portefeuille élargi de génériques ciblant les exportations vers l'Asie du Sud-Est ; l'accord pluriannuel, d'une valeur de 35 millions EUR (38 millions USD), couvre le transfert de technologie pour des conceptions prêtes à la sérialisation et des lignes de soufflage co-localisées dans les installations du partenaire au Jiangsu.

- Mai 2025 : TPAC Packaging India Private Limited a obtenu l'approbation de l'Organisation centrale de contrôle des normes pharmaceutiques pour livrer des flacons PET contenant 25 % de contenu recyclé pour les solides oraux non stériles, devenant l'un des premiers transformateurs certifiés en Inde à aider les fabricants de médicaments à respecter les mandats nationaux sur les déchets plastiques sans augmenter les coûts unitaires.

- Mars 2025 : Takemoto Packaging Inc. a introduit des flacons PET de moins de 30 millilitres adaptés aux biologiques lyophilisés, dotés de préformes multicouches qui améliorent les performances de barrière à l'humidité ; la production initiale de 50 millions d'unités par an sera acheminée depuis l'usine d'Osaka de l'entreprise vers les producteurs japonais de biosimilaires desservant les circuits nationaux et d'exportation.

Périmètre du Rapport sur le Marché de l'Emballage PET Pharmaceutique en Asie-Pacifique

Le marché des emballages PET en Asie-Pacifique dans le secteur pharmaceutique désigne le marché des solutions d'emballage en polyéthylène téréphtalate (PET) spécifiquement conçues pour les applications pharmaceutiques. L'emballage PET est largement utilisé dans le secteur pharmaceutique en raison de sa légèreté, de sa durabilité et de sa capacité à maintenir l'intégrité du contenu.

Le rapport sur le marché des emballages PET en Asie-Pacifique dans le secteur pharmaceutique est segmenté par type de produit (flacons pour comprimés, flacons pour sirops, flacons, flacons compte-gouttes, flacons pour bain de bouche et gel hydroalcoolique, flacons pour bain de bouche, autres types de produits), couleur (transparent, ambré, autres couleurs), capacité (moins de 50 mL, 51-100 mL, 101-250 mL, plus de 250 mL), technologie de fabrication (soufflage par étirage, soufflage par injection, soufflage par extrusion, autres technologies), utilisateurs finaux (fabricants pharmaceutiques, organisations de fabrication sous contrat, autres utilisateurs finaux) et pays (Chine, Inde, Japon, Corée du Sud, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Flacons pour comprimés |

| Flacons pour sirops |

| Flacons |

| Flacons compte-gouttes |

| Flacons pour bain de bouche et gel hydroalcoolique |

| Flacons pour bain de bouche |

| Autres types de produits |

| Transparent |

| Ambré |

| Autres couleurs |

| Moins de 50 mL |

| 51 mL-100 mL |

| 101 mL-250 mL |

| Plus de 250 mL |

| Soufflage par étirage |

| Soufflage par injection |

| Soufflage par extrusion |

| Autres technologies de fabrication |

| Fabricants pharmaceutiques |

| Organisations de fabrication sous contrat |

| Autres utilisateurs finaux |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de produit | Flacons pour comprimés |

| Flacons pour sirops | |

| Flacons | |

| Flacons compte-gouttes | |

| Flacons pour bain de bouche et gel hydroalcoolique | |

| Flacons pour bain de bouche | |

| Autres types de produits | |

| Par couleur | Transparent |

| Ambré | |

| Autres couleurs | |

| Par capacité | Moins de 50 mL |

| 51 mL-100 mL | |

| 101 mL-250 mL | |

| Plus de 250 mL | |

| Par technologie de fabrication | Soufflage par étirage |

| Soufflage par injection | |

| Soufflage par extrusion | |

| Autres technologies de fabrication | |

| Par utilisateurs finaux | Fabricants pharmaceutiques |

| Organisations de fabrication sous contrat | |

| Autres utilisateurs finaux | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des emballages PET en Asie-Pacifique dans le secteur pharmaceutique en 2026 ?

La taille du marché des emballages PET en Asie-Pacifique dans le secteur pharmaceutique a atteint 4,13 milliards USD en 2026 et devrait progresser jusqu'à 5,26 milliards USD d'ici 2031.

Qu'est-ce qui stimule le segment à la croissance la plus rapide par type de produit ?

Les flacons progressent à un CAGR de 6,12 % à mesure que les biologiques et les biosimilaires se développent, nécessitant des contenants de précision avec barrière à l'humidité.

Quel pays devrait afficher la croissance la plus élevée jusqu'en 2031 ?

L'Inde devrait mener avec un CAGR de 7,86 % grâce aux programmes de santé universelle et à un solide réseau de médicaments génériques.

Comment les changements réglementaires affectent-ils l'utilisation du PET ?

Les nouveaux mandats sur le contenu recyclé au Japon, en Corée du Sud et en Chine contraignent les transformateurs à sécuriser du rPET de qualité alimentaire, augmentant la complexité et les coûts de conformité.

Quelle évolution technologique est notable parmi les transformateurs ?

L'adoption du soufflage par injection s'accélère car il offre une précision de ±0,05 millimètre essentielle pour les flacons et compte-gouttes de petit format.

Dans quelle mesure le paysage des fournisseurs est-il fragmenté ?

Les cinq premiers transformateurs représentent environ 35 % de la capacité, reflétant une concentration modérée et des opportunités pour les spécialistes de niche.

Dernière mise à jour de la page le: