Taille et parts de marché de la logistique pharmaceutique en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

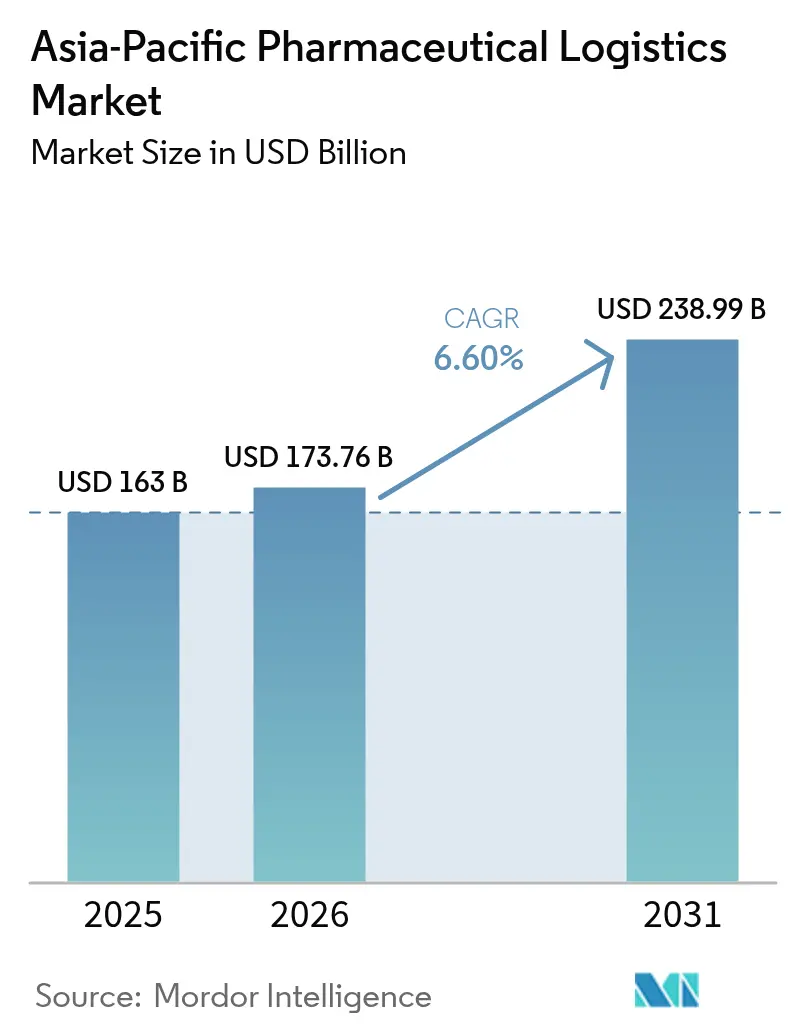

| Taille du marché de l'année de base (2025) | 163 Milliards de dollars |

| Taille du Marché (2026) | 173.76 Milliards de dollars |

| Taille du Marché (2031) | 238.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs_-_Copy.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique pharmaceutique en Asie Pacifique par Mordor Intelligence

La taille du marché de la logistique pharmaceutique en Asie Pacifique était évaluée à 163 milliards USD en 2025 et devrait croître de 173,76 milliards USD en 2026 pour atteindre 238,99 milliards USD d'ici 2031, à un TCAC de 6,60 % au cours de la période de prévision (2026-2031).

Le taux de croissance impressionnant reflète la transition rapide de la région vers un hub de fabrication et de distribution intégré à l'échelle mondiale. La demande de produits biologiques complexes, le soutien continu des politiques publiques en Chine et en Inde, ainsi que les investissements massifs des grands acteurs de la logistique sous-tendent cette trajectoire.[1]Administration nationale des produits médicaux, "La Chine s'engage à approfondir les réformes médicales et sanitaires en 2024," english.nmpa.gov.cn La capacité croissante de fabrication de vaccins, le développement des canaux de commerce électronique pour les médicaments et l'accélération de la modernisation de la chaîne du froid dans les pays de l'ASEAN soutiennent davantage cette dynamique. Par ailleurs, les objectifs de durabilité et la nécessité d'assurer le contrôle de la température de bout en bout stimulent l'innovation en matière d'emballage, de diversification modale et de solutions de visibilité numérique. Ensemble, ces facteurs positionnent le marché de la logistique pharmaceutique en Asie Pacifique à la fois comme un moteur de croissance et un laboratoire d'essai pour les technologies avancées de chaîne d'approvisionnement.

Principaux enseignements du rapport

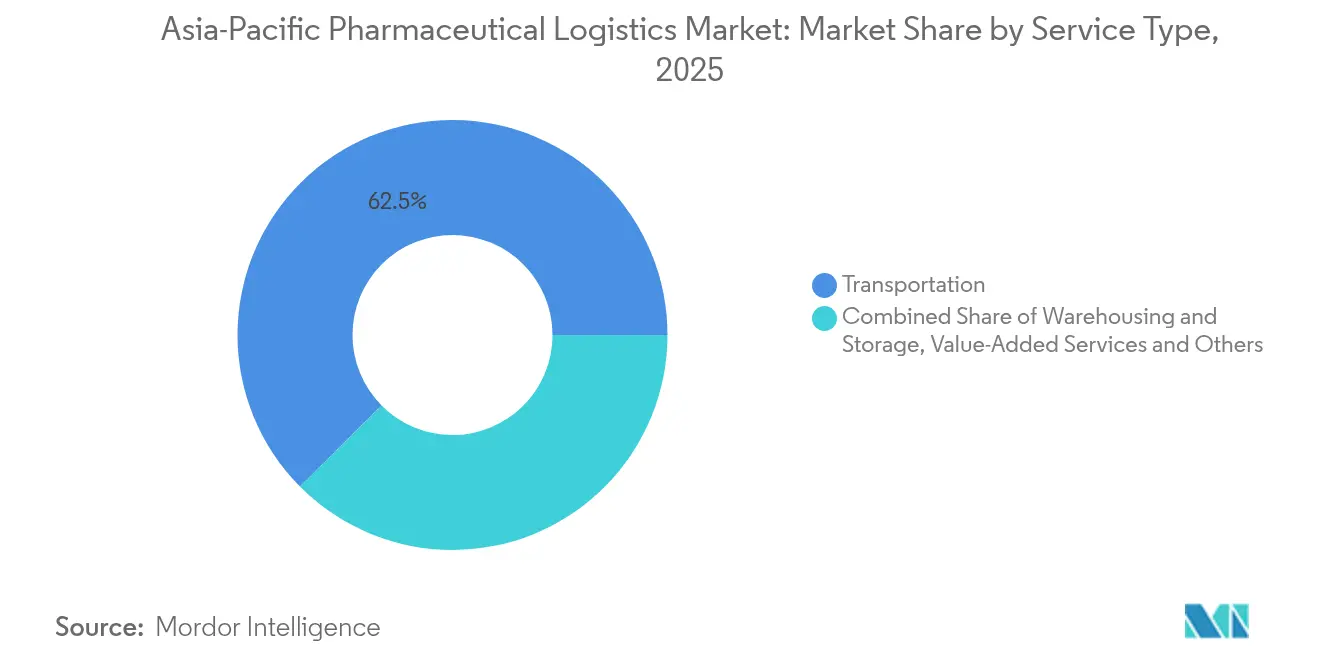

- Par type de service, les services de transport ont dominé avec 62,45 % de la part de marché de la logistique pharmaceutique en Asie Pacifique en 2025 ; les services à valeur ajoutée et autres devraient afficher un TCAC de 4,55 % jusqu'en 2031, reflétant une demande croissante pour des offres intégrées de chaîne d'approvisionnement

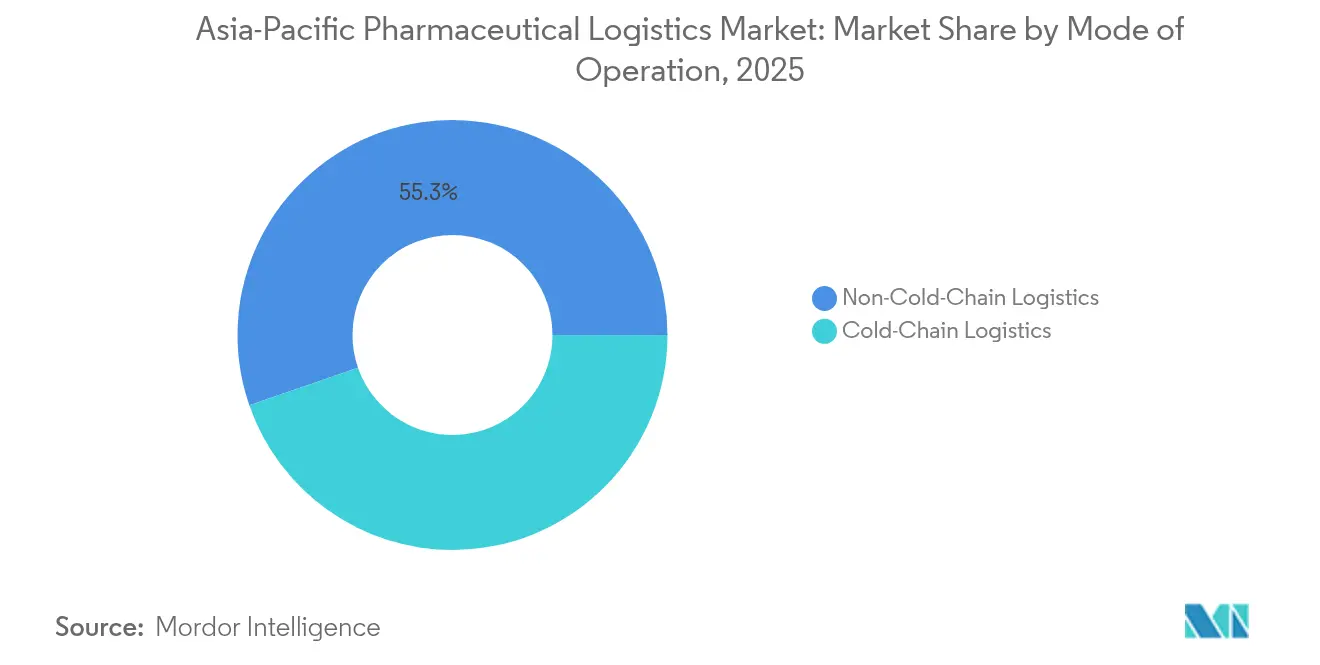

- Par mode d'exploitation, les activités hors chaîne du froid représentaient 55,30 % de la taille du marché de la logistique pharmaceutique en Asie Pacifique en 2025, tandis que la logistique en chaîne du froid devrait progresser à un TCAC de 4,95 % jusqu'en 2031, portée par les exigences en matière de produits biologiques et de vaccins

- Par type de produit, les médicaments sur ordonnance représentaient 35,40 % de la part de marché de la logistique pharmaceutique en Asie Pacifique en 2025 ; les thérapies cellulaires et géniques devraient se développer à un TCAC de 5,45 % jusqu'en 2031 à mesure que les modèles de fabrication décentralisés se déploient à plus grande échelle.

- Par géographie, la Chine détenait 27,60 % du marché de la logistique pharmaceutique en Asie Pacifique en 2025, tandis que l'Inde devrait enregistrer la croissance la plus rapide avec un TCAC de 5,55 % jusqu'en 2031, en raison des incitations politiques et des ambitions à l'exportation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique pharmaceutique en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de produits biologiques et de vaccins | +1.2% | Mondial, avec une concentration à Singapour, en Corée du Sud et en Chine | Moyen terme (2-4 ans) |

| Expansion des hubs régionaux de fabrication pharmaceutique | +1.0% | Chine, Inde, avec des répercussions sur l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Croissance de la distribution pharmaceutique par commerce électronique | +0.8% | Marchés principaux en Asie Pacifique, en expansion vers les économies émergentes | Court terme (≤ 2 ans) |

| Réformes des hubs nationaux de médicaments essentiels (Chine, Inde) | +0.7% | Chine, Inde, avec des effets sur la chaîne d'approvisionnement régionale | Moyen terme (2-4 ans) |

| Application des BPD de l'ASEAN accélérant la modernisation de la chaîne du froid | +0.6% | États membres de l'ASEAN, notamment l'Indonésie, la Thaïlande et le Viêt Nam | Moyen terme (2-4 ans) |

| Optimisation des itinéraires par IA réduisant les taux de détérioration | +0.5% | Mise en œuvre mondiale avec adoption précoce dans les marchés développés d'Asie Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de produits biologiques et de vaccins

La demande de produits biologiques remodèle les exigences en matière d'infrastructure sur le marché de la logistique pharmaceutique en Asie Pacifique, alors que les fabricants commissionnent des installations modulaires capables de basculer entre plusieurs programmes de vaccination. L'installation Modulus de Sanofi, d'une valeur de 595 millions USD à Singapour, illustre le renforcement des capacités de la région et le besoin consécutif d'une logistique cryogénique de bout en bout capable de maintenir les attributs critiques de qualité.[2]Sanofi, "Sanofi inaugure une installation de fabrication de vaccins d'une valeur de 595 millions USD à Singapour," pharmamanufacturing.comSamsung Biologics a ajouté 180 000 L de capacité dans sa cinquième usine en 2025, tandis que BioNTech a choisi Singapour pour un hub régional d'ARNm, exerçant tous deux une pression à la hausse sur les réseaux de stockage spécialisé et de surveillance en temps réel. Ces investissements relèvent le niveau de référence en matière d'assurance thermique, de documentation et de sécurité sur le marché de la logistique pharmaceutique en Asie Pacifique.

Expansion des hubs régionaux de fabrication pharmaceutique

La consolidation continue en Chine et en Inde répartit les volumes de fabrication entre des zones industrielles spécialement conçues, incitant à une refonte des corridors de distribution. Les achats centralisés de la Chine couvrent désormais 500 médicaments, poussant les prestataires logistiques à gérer des lots d'expédition plus importants à des prix unitaires plus bas tout en maintenant les niveaux de service. L'Inde, qui vise 350 milliards USD d'exportations pharmaceutiques d'ici 2047, accroît le débit de médicaments finis et d'API qui doivent transiter efficacement vers les ports et aéroports. Les nouvelles usines de produits biologiques en Corée du Sud et les installations spécialisées dans les peptides soulignent l'ampleur de l'activité de fabrication. Ces développements renforcent la demande de processus de qualité harmonisés, de facilitation douanière et de connectivité multimodale sur le marché de la logistique pharmaceutique en Asie Pacifique.

Croissance de la distribution pharmaceutique par commerce électronique

La croissance des pharmacies numériques accélère la complexité du dernier kilomètre, les plateformes en ligne promettant une exécution rapide et une livraison traçable des médicaments sur ordonnance et en vente libre. Les ventes régionales de pharmacies numériques devraient dépasser 35,33 milliards USD d'ici 2026, nécessitant des mécanismes fiables de préparation de commandes et des régimes de température conformes pour les médicaments sensibles. Les gouvernements encouragent les substitutions génériques, élargissant la diversité des références gérées par les prestataires logistiques. L'adoption de la télémédecine a bondi de 11 % en 2019 à 46 % pendant la pandémie, créant une demande pour des modèles de livraison à domicile avec une preuve de livraison rigoureuse et une sécurité des données. Les opérateurs logistiques répondent par des centres de micro-exécution et des systèmes de routage intégrés via API, ancrant fermement le marché de la logistique pharmaceutique en Asie Pacifique dans l'écosystème numérique de la santé au sens large.

Réformes des hubs nationaux de médicaments essentiels (Chine, Inde)

Les cadres politiques des deux plus grandes économies d'Asie approfondissent les impératifs de maîtrise des coûts et de traçabilité. La réforme de liaison tripartite en matière médicale de la Chine a réalisé des réductions de prix moyennes de 63 % en 2024, se traduisant par une distribution à haut débit depuis les hubs d'achats centralisés vers les réseaux hospitaliers. [3]Pharmaphorum, "Naviguer dans de nouveaux risques : la loi chinoise contre l'espionnage," pharmaphorum.comLe nouveau cadre indien de bonnes pratiques de distribution impose des codes QR sur les emballages et une interface en temps réel avec les autorités réglementaires, obligeant à moderniser la sérialisation, la numérisation et les processus de logistique inverse. Pour les prestataires logistiques, la conformité s'étend désormais au-delà de la température et de la sécurité pour inclure la preuve numérique de la chaîne de custody et des capacités de rappel rapide sur le marché de la logistique pharmaceutique en Asie Pacifique.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des infrastructures de chaîne du froid | -0.9% | Mondial, avec un impact aigu sur les marchés d'Asie Pacifique en développement | Long terme (≥ 4 ans) |

| Conformité réglementaire complexe entre plusieurs pays | -0.7% | Région ASEAN, corridors commerciaux Chine-Inde | Moyen terme (2-4 ans) |

| Pénurie de personnel formé aux produits biologiques dans les villes de rang 2 | -0.5% | Chine, Inde, marchés secondaires d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Contrôle des émissions de carbone sur les corridors de fret aérien | -0.4% | Mondial, avec un accent sur les routes aériennes en Asie Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des infrastructures de chaîne du froid

Les salles de stockage spécialisées, les camions frigorifiques validés et les entrepôts multi-températures nécessitent des investissements en capital importants, ce qui représente un défi pour les opérateurs de moindre taille. Bien que les prévisions basées sur l'IA réduisent le gaspillage de capacité, les dépenses initiales absolues restent élevées, ralentissant le déploiement des réseaux sur les marchés émergents. Des pilotes ruraux testant des boîtes anti-congélation ont mis en évidence des avantages de performance tout en révélant des pénalités de poids de charge utile qui ont limité leur adoption à grande échelle. Une adoption accrue des emballages thermiques réutilisables répond aux problèmes de déchets mais nécessite des investissements dans des circuits de nettoyage et de logistique inverse.

Conformité réglementaire complexe entre plusieurs pays

La fragmentation législative en Asie érode les économies d'échelle. Les certificats de bonnes pratiques de distribution d'Indonésie, les lois évolutives sur la sécurité des données en Chine et les lois pharmaceutiques révisées du Viêt Nam introduisent chacune de nouvelles couches de documentation et d'inspection. Les opérateurs doivent maintenir des procédures opératoires normalisées spécifiques à chaque pays tout en conservant des systèmes de gestion de la qualité harmonisés, ce qui augmente les frais généraux. Cette complexité ralentit les délais transfrontaliers et exige une formation continue sur le marché de la logistique pharmaceutique en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine dans un contexte de croissance des services à valeur ajoutée

Les services de transport représentaient 62,45 % du chiffre d'affaires du marché de la logistique pharmaceutique en Asie Pacifique en 2025, soulignant la forte dépendance de la région à l'égard des réseaux de distribution multimodaux qui relient les grands clusters de fabrication aux hôpitaux, aux pharmacies et aux portes d'exportation. Le fret routier a capturé l'essentiel des flux domestiques grâce à sa flexibilité de planification et sa portée au dernier kilomètre, tandis que les réseaux aériens géraient les produits biologiques urgents sous contrôle actif de la température. Les volumes de fret maritime ont augmenté à mesure que les fabricants transféraient les produits à rotation plus lente vers des voies à plus faible empreinte carbone, et les liaisons ferroviaires ont fourni un corridor alternatif sur l'axe Chine-Europe. Les tours de contrôle numériques intégrant le GPS, l'IoT et des outils de blockchain orchestrent désormais les transferts modaux, améliorant la visibilité et la conformité réglementaire sur le marché de la logistique pharmaceutique en Asie Pacifique.

Les services à valeur ajoutée ont progressé à un TCAC de 4,55 % et comprennent l'optimisation des stocks, la documentation réglementaire et l'assurance qualité. Les expéditeurs pharmaceutiques requièrent un entreposage certifié conformément aux bonnes pratiques de distribution, offrant des zones ambiantes contrôlées, réfrigérées et congelées au sein d'installations uniques, ainsi que des services d'emballage secondaire et d'étiquetage. Les tableaux de bord de température en temps réel, les systèmes de prélèvement automatisés et les algorithmes de réapprovisionnement prédictif élèvent les attentes en matière de service. Par conséquent, les prestataires logistiques recherchent de plus en plus des contrats de bout en bout regroupant transport, stockage et conformité, faisant évoluer le marché de la logistique pharmaceutique en Asie Pacifique vers une orchestration intégrée de la chaîne d'approvisionnement.

Par mode d'exploitation : accélération de la chaîne du froid malgré la domination du hors chaîne du froid

Les activités hors chaîne du froid, représentant 55,30 % du chiffre d'affaires de 2025, continuent de soutenir la distribution des médicaments essentiels. Les génériques en vrac, les formes orales solides et de nombreux dispositifs médicaux transitent dans des conditions ambiantes contrôlées, s'appuyant sur des réseaux de cross-docking bien établis. La forte vélocité des références dans les canaux de commerce électronique renforce davantage les investissements dans les centres de tri régionaux et les hubs de colis automatisés. Ces dynamiques maintiennent fermement les modernisations d'infrastructures hors chaîne du froid à l'agenda des dépenses d'investissement sur le marché de la logistique pharmaceutique en Asie Pacifique.

Le chiffre d'affaires de la chaîne du froid croît plus rapidement à un TCAC de 4,95 % à mesure que les produits biologiques, les vaccins et les thérapies géniques se multiplient. Des installations telles que le site singapourien de Sanofi adoptent des agencements modulaires avec des fonctions de récupération rapide de la température pour atténuer les risques de dérive thermique. La nouvelle usine de Cytiva en Corée du Sud ajoute une capacité de filtration en amont, incitant les transporteurs à introduire des voies cryogéniques dédiées. L'établissement de normes dans le cadre des bonnes pratiques de distribution de l'ASEAN réduit la variabilité des performances, obligeant même les distributeurs de moindre taille à déployer des enregistreurs de données en continu. Par conséquent, le segment de la chaîne du froid bénéficie d'investissements technologiques disproportionnés sur le marché de la logistique pharmaceutique en Asie Pacifique.

Par type de produit : les médicaments sur ordonnance en tête tandis que les thérapies cellulaires connaissent une forte progression

Les médicaments sur ordonnance représentaient 35,40 % de la part de marché de la logistique pharmaceutique en Asie Pacifique en 2025, portés par le vieillissement démographique et le poids des maladies chroniques. Les volumes transitent par un mix d'appels d'offres hospitaliers et de pharmacies de détail, les distributeurs maintenant des niveaux de service élevés pour prévenir les ruptures de stock. Les génériques de marque provenant d'Inde et de Chine continuent de pénétrer les marchés d'Asie du Sud-Est, assurant une demande robuste pour le transport et le stockage conformes.

Les thérapies cellulaires et géniques, bien que naissantes en volume, affichent la croissance de chiffre d'affaires la plus rapide à un TCAC de 5,45 %. Les produits personnalisés, les seuils stricts de temps-température et la logistique inverse pour les cryo-expéditeurs réutilisables différencient ce sous-segment. La Chine, le Japon et l'Australie accueillent l'essentiel des essais cliniques en Asie Pacifique, comprimant les délais de développement et nécessitant des chaînes d'approvisionnement agiles. Les investissements dans les congélateurs à vitesse contrôlée, le stockage en azote liquide en phase vapeur et l'authentification par blockchain définissent la réponse logistique au sein du marché de la logistique pharmaceutique en Asie Pacifique.

Analyse géographique

La Chine a représenté 27,60 % du chiffre d'affaires régional en 2025, les achats centralisés en volume ayant amplifié la consolidation des expéditions des fabricants vers les hôpitaux publics. La part du pays dans le pipeline mondial de développement de médicaments a atteint 28 % en 2023, intensifiant les exigences en matière de stockage validé et de connectivité multimodale. Les réformes en cours continuent de rationaliser le remboursement tout en compliquant les obligations de gestion des données en vertu des nouvelles lois sur la sécurité. Les entreprises logistiques répondent en renforçant la capacité d'entreposage sous douane près des zones de libre-échange et en déployant des outils de documentation douanière basés sur l'IA.

L'Inde, avec une base pharmaceutique nationale de 50 milliards USD, affiche le TCAC le plus rapide de 5,55 % jusqu'en 2031. Les régimes d'incitation liés à la production et l'accent mis sur les exportations biopharmaceutiques stimulent le développement de la chaîne du froid autour d'Hyderabad et de Pune. Le lancement par UPS d'un cross-dock à contrôle de température à Hyderabad témoigne de la montée en puissance des investissements de tiers alignés sur les normes de bonnes pratiques de distribution. Sur le plan politique, les codes QR obligatoires et l'architecture de traçabilité améliorent la visibilité mais nécessitent un alignement informatique significatif sur le marché de la logistique pharmaceutique en Asie Pacifique.

Un groupe collectif composé du Japon, de la Corée du Sud, de Singapour, de l'Australie et des principaux membres de l'ASEAN apporte un potentiel de croissance et de diversification. Le plan du Japon d'approuver 43 médicaments innovants en 2025, dont des thérapies géniques, élève la demande pour des voies ultra-froides et un stockage cryogénique à base nationale. L'expansion du bio-cluster de la Corée du Sud, illustrée par les projets de Samsung Biologics et Cytiva, place Incheon et Sejong sur la carte mondiale des produits biologiques. Singapour tire parti de son statut de libre-échange et de sa surveillance réglementaire rigoureuse pour accueillir des centres de distribution régionaux, tandis que l'Australie émerge comme un noyau de chaîne d'approvisionnement en ARNm ancré par Aurora Biosynthetics. L'Indonésie et le Viêt Nam poursuivent des politiques d'autosuffisance, stimulant la construction de nouveaux entrepôts et l'acquisition de flottes multi-températures. Collectivement, ces développements fortifient le marché de la logistique pharmaceutique en Asie Pacifique contre les risques d'approvisionnement tout en distribuant les opportunités entre plusieurs juridictions.

Paysage réglementaire

La réglementation du marché de la logistique pharmaceutique en Asie-Pacifique se durcit autour de la validation de la chaîne du froid, de la traçabilité et de la responsabilité des prestataires logistiques tiers, bien que les exigences restent inégales selon les pays. En Chine, les règlements d'application de la loi sur l'administration des médicaments sont entrés en vigueur le 15 mai 2026, renforçant la surveillance du stockage et du transport et relevant les attentes en matière de conformité pour les prestataires logistiques soutenant les titulaires d'autorisations de mise sur le marché et les distributeurs.

La performance de la chaîne du froid et la traçabilité sont également codifiées à travers des normes et des cadres BPD. La Chine a introduit les normes GB/T 34399-2025 (qualification des performances des installations de chaîne du froid pharmaceutique) et GB/T 46204-2025 (gestion de la traçabilité dans la logistique de la chaîne du froid) en 2025, ce qui pousse les opérateurs vers des contrôles de température et de chaîne de responsabilité plus auditables. Dans toute l'Asie du Sud-Est, les directives BPD (par exemple, la directive BPD de la NPRA malaisienne) et les outils d'harmonisation au niveau de l'ASEAN, tels que les exigences techniques communes de l'ASEAN (ASEAN CTR), façonnent les pratiques de documentation et de qualité pour les flux transfrontaliers, même si les interprétations au niveau national ajoutent des charges de conformité.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des développeurs et fabricants de médicaments (y compris les ajouts de capacité en produits biologiques et vaccins) aux emballeurs et transporteurs spécialisés, au transport primaire (aérien, routier, maritime, ferroviaire), à l'entreposage à température contrôlée, et aux distributeurs en aval desservant les hôpitaux, les pharmacies et, de plus en plus, les canaux directs au patient. Le transport reste la composante de service la plus importante du marché (part de 62,45 % en 2025), le fret aérien traitant les mouvements critiques en termes de temps et ultra-froids, et le transport routier dominant la distribution nationale, tandis que le maritime et le ferroviaire soutiennent les couloirs d'exportation moins sensibles au temps et les options à plus faible carbone.

L'infrastructure spécialisée de chaîne du froid et les systèmes de conformité définissent de plus en plus la création de valeur, en reliant les pôles de fabrication aux portes d'exportation et aux nœuds de consommation urbains. Le développement des capacités qui remodèle la chaîne inclut l'ouverture par DHL Supply Chain d'un hub logistique de santé de 10 000 m² à Icheon, en Corée du Sud (juin 2026), et le lancement de services ferroviaires dédiés à température contrôlée reliant Hyderabad à la porte d'exportation Nhava Sheva/JNPT en Inde (mai à juin 2026, avec CONCOR et ses partenaires). La logistique des essais cliniques et des thérapies avancées ajoute des couches supplémentaires via des réseaux de dépôts (par exemple, Zuellig Pharma élargissant sa logistique clinique au Japon avec un dépôt à Misato en mars 2026), des boucles d'emballage thermique réutilisable, et une manutention plus stricte des matières dangereuses pour la glace sèche et l'azote liquide, qui peuvent devenir des points d'engorgement dans les aéroports et aux frontières.

Paysage concurrentiel

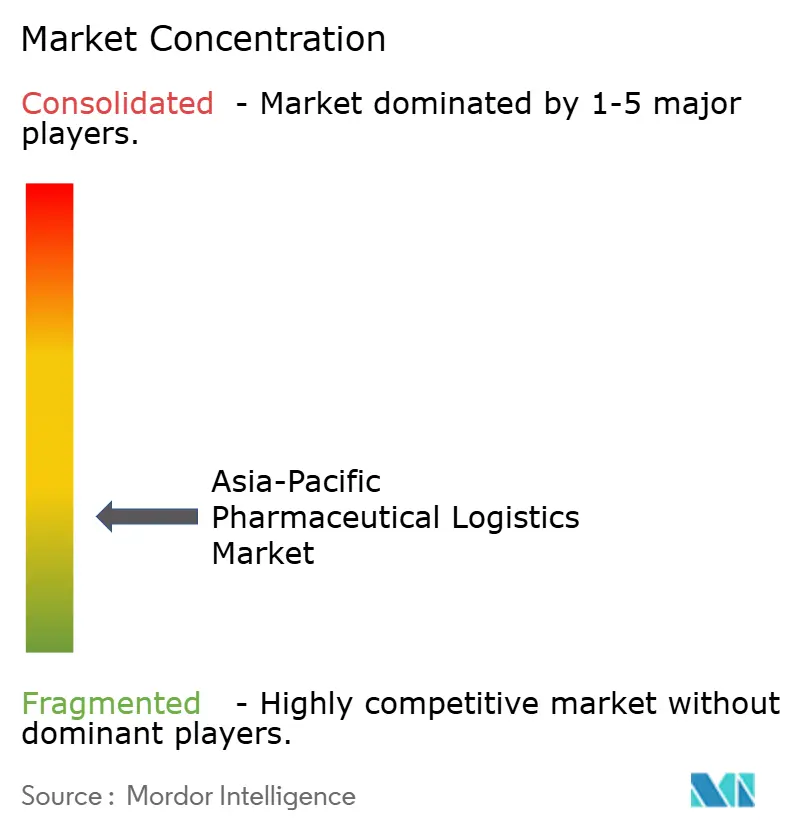

Le marché de la logistique pharmaceutique en Asie Pacifique est modérément fragmenté. DHL continue d'approfondir son exposition via l'acquisition de CRYOPDP en 2025, ajoutant une capacité spécialisée pour les essais cliniques dans 15 pays. UPS suit une voie similaire, intégrant Andlauer Healthcare et développant l'infrastructure de cross-docking en Inde. Kuehne+Nagel investit dans la surveillance en temps réel et les pools d'emballages réutilisables pour séduire les fabricants de thérapies avancées.

Des champions régionaux tels que SF Express, Kerry Logistics et Zuellig Pharma tirent parti de leur portée nationale, de leurs équipes réglementaires dédiées et de leurs contrats de soins de santé de longue date pour défendre leurs parts de marché. SF Express a déclaré un chiffre d'affaires de 134,4 milliards CNY (18,5 milliards USD) au premier semestre 2024, bien qu'il soit confronté à une concurrence nationale croissante. Zuellig construit des hubs vaccinaux exclusifs permettant une exécution le jour même dans plusieurs capitales de l'ASEAN.

L'adoption technologique constitue un levier de performance différenciateur. L'automatisation des entrepôts de Nippon Express et le déploiement de l'IoT sur réseau 5G allègent les pénuries de main-d'œuvre tout en améliorant le contrôle de la détérioration. Les pilotes de blockchain sécurisent les données de chaîne d'identité pour les thérapies cellulaires, et les optimiseurs d'itinéraires par IA rééquilibrent les choix modaux en faveur d'options à plus faible empreinte carbone. Les écarts concurrentiels dépendent donc moins de la taille des flottes et davantage de la maturité numérique, de la profondeur réglementaire et des références en matière de durabilité sur le marché de la logistique pharmaceutique en Asie Pacifique.

Leaders du secteur de la logistique pharmaceutique en Asie Pacifique

Kuehne + Nagel

DSV Panalpina

Bio Pharma Logistics

DB Schenker

DHL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur la capacité de chaîne du froid conforme aux BPD/GxP dans les corridors de fabrication et aux portes internationales, soutenue par un flux visible de nouveaux hubs, de mises à niveau d'automatisation et de corridors multimodaux. Les actions récentes incluent l'achèvement par DHL Supply Chain d'un DHL Health Logistics Hub de 10 000 m² à Icheon, en Corée du Sud (juin 2026) avec une capacité de très basse température, et l'ouverture par Kuehne+Nagel d'un cross-dock de fret aérien à température contrôlée à Hyderabad, en Inde (mai 2026), aligné sur les exigences HealthChain et GxP. Des actifs pilotés par des promoteurs élargissent également la portée du stockage de qualité pharmaceutique, notamment le lancement par Ally Logistic Property d'une installation intelligente automatisée de chaîne du froid à Shah Alam, en Malaisie (mai 2026).

Un second domaine d'opportunité concerne la standardisation transfrontalière et la préparation à la traçabilité, à mesure que les normes nationales et provinciales se développent et que les acheteurs recherchent une auditabilité plus stricte pour les produits biologiques et les vaccins. La norme de traçabilité chinoise GB/T 46204-2025 et les normes de qualification de chaîne du froid associées stimulent la demande de services de capteurs, de gestion des exceptions et de documentation que les prestataires logistiques peuvent regrouper avec le transport et l'entreposage. Les initiatives de regroupement industriel associant fabrication et logistique, telles que le protocole d'entente pour développer une zone écologique pharmaceutique à Tarlac, aux Philippines (juin 2026, impliquant House of Investments et Philippine Pharma Procurement Inc.), pointent vers un espace inexploité pour la logistique intégrée de site, le stockage conforme et la conception de distribution dans les nouvelles zones pharmaceutiques et parcs de fournisseurs.

Développements récents du secteur

- Juin 2026 : DHL Supply Chain a lancé un DHL Health Logistics Hub de 10 000 m² à Icheon, en Corée du Sud, au sein d'un complexe d'entrepôts plus vaste, ajoutant une capacité de stockage et de manutention axée sur le pharmaceutique. Le site élargit l'infrastructure alignée sur les BPD à proximité d'un écosystème majeur de fabrication et de fret aérien, soutenant des flux à plus forte valeur de produits biologiques et de dispositifs médicaux. Il accroît également la pression concurrentielle sur les prestataires régionaux pour qu'ils s'alignent sur des systèmes de qualité certifiés et des plages de température spécialisées.

- Mai 2026 : Kuehne+Nagel a ouvert une installation de cross-dock de fret aérien à température contrôlée de 248 m² à Hyderabad, en Inde, conçue pour une manutention à +2°C à +8°C et +15°C à +25°C conformément aux exigences HealthChain et GxP. Cet ajout renforce la couche de transfert export et intercité pour les produits pharmaceutiques transitant par le corridor de fabrication de Hyderabad. Il aide les expéditeurs à réduire le temps de séjour lors de la consolidation et déconsolidation en zone aéroportuaire, tout en renforçant l'assurance de température.

- Décembre 2024 : Toll Group s'est engagé à investir plus de 100 millions AUD pour étendre sa logistique de santé en Asie-Pacifique, incluant de nouvelles installations à Melbourne et Richlands en Australie, ainsi qu'une extension de Toll City à Tuas, à Singapour. Cet investissement élargit la capacité régionale et la couverture de service pour les opérations logistiques contrôlées et de qualité sanitaire. Il signale également le déploiement continu de capitaux par de grands intégrateurs pour sécuriser des contrats de santé à long terme et améliorer la résilience des réseaux de distribution multi-pays.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre les services logistiques externalisés utilisés pour déplacer et stocker des produits pharmaceutiques à travers l'Asie-Pacifique, y compris les activités de transport, d'entreposage et de manutention nécessaires pour répondre aux exigences de qualité et de température.

Exclusions du périmètre : Ce dimensionnement ne prend pas en compte la distribution interne assurée par les fabricants de médicaments ou les hôpitaux lorsqu'elle n'est pas facturée en tant que service logistique tiers.

Aperçu de la segmentation

- Par type de service

- Transport

- Fret routier

- Fret aérien

- Fret maritime

- Fret ferroviaire

- Entreposage et stockage

- Services à valeur ajoutée et autres

- Transport

- Par mode d'exploitation

- Logistique en chaîne du froid

- Logistique hors chaîne du froid

- Par type de produit

- Médicaments sur ordonnance

- Médicaments en vente libre

- Produits biologiques et biosimilaires

- Vaccins et produits sanguins

- Matériaux d'essais cliniques

- Thérapies cellulaires et géniques

- Dispositifs médicaux et diagnostics

- Médecine vétérinaire

- Autres

- Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Australie

- Indonésie

- Thaïlande

- Viêt Nam

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour poser les bases du bassin de demande et pour harmoniser les définitions entre les pays avant la finalisation de toute modélisation. Nous avons examiné des sources publiques, sans accès payant, telles que les statistiques commerciales de UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale, les publications des douanes nationales et des autorités portuaires, ainsi que les statistiques sur la santé et les médicaments d'agences telles que l'OMS.

Pour relier l'activité pharmaceutique à l'intensité logistique, nous nous sommes également appuyés sur des directives réglementaires et opérationnelles (par exemple, les BPD et les attentes en matière de manutention de la chaîne du froid) publiées par les autorités sanitaires de la région, ainsi que sur des sites web d'associations et une couverture médiatique fiable sur les ajouts de capacité et les extensions de réseau. Les rapports annuels des entreprises, les présentations aux investisseurs et les états financiers audités ont été utilisés pour vérifier de manière croisée le mix de services et l'exposition des revenus à la manutention pharmaceutique, puis un abonnement payant pour les données financières et les actualités d'entreprises a été utilisé pour accélérer le criblage et la validation. Ces sources documentaires ne sont qu'illustratives, et de nombreux autres documents publics ont également été consultés pour valider les données et clarifier les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la compréhension de ce qui est réellement facturé comme logistique pharmaceutique dans chaque couloir majeur d'Asie-Pacifique, et de la part correspondant aux mouvements à température contrôlée par rapport aux mouvements ambiants. Nous avons échangé avec des opérateurs logistiques, des spécialistes de la chaîne du froid, des gestionnaires de fret et d'entrepôts, ainsi que des équipes de chaîne d'approvisionnement pharmaceutique à travers l'Asie-Pacifique, afin de vérifier les hypothèses de tarification, d'attachement de service et de manutention induite par la conformité, par rapport aux pratiques opérationnelles réelles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 19 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où la production, la consommation et les flux commerciaux pharmaceutiques régionaux sont reconstitués par pays, puis traduits en un bassin de dépenses logistiques à l'aide de ratios d'intensité de service qui diffèrent selon les mouvements en chaîne du froid et hors chaîne du froid. Une fois la première ébauche construite, elle est corroborée par des vérifications ascendantes sélectives, telles que l'échantillonnage des prix de couloirs pour le fret aérien et maritime, les grilles tarifaires d'entreposage et les consolidations de revenus des fournisseurs pour les entreprises ayant une exposition claire à l'Asie-Pacifique.

Les principales données utilisées dans le modèle incluent les valeurs d'exportation et d'importation pharmaceutique par pays, les signaux de manutention pharmaceutique du fret aérien et maritime, les ajouts de capacité d'entreposage pour l'espace à température contrôlée, le glissement de la composition vers les produits biologiques et les vaccins, et les mouvements des prix du carburant et du fret qui influencent les tarifs logistiques facturés. Lorsque les rapports des entreprises ne distinguent pas clairement la logistique pharmaceutique, les lacunes sont traitées en utilisant des indicateurs de substitution de mix de services provenant d'opérateurs comparables, puis en soumettant ces parts à des tests de résistance lors d'appels de suivi.

Les prévisions utilisent une analyse de scénarios soutenue par un lissage simple des séries temporelles sur les moteurs les plus stables, tels que la croissance des dépenses de santé, les tendances de la valeur commerciale et le rythme attendu de pénétration de la chaîne du froid. La prévision finale n'est ajustée que lorsque plusieurs données évoluent ensemble dans une direction cohérente, et lorsque les retours primaires confirment le changement d'hypothèses.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs vérifications afin que les totaux ne s'éloignent pas des signaux opérationnels réels. Les résultats du modèle sont comparés à des indicateurs indépendants tels que la croissance du commerce pharmaceutique, les volumes de fret aérien liés aux expéditions de santé, et les changements dans les surfaces de stockage réfrigéré, puis les sauts inhabituels sont examinés pays par pays.

Avant validation finale, les hypothèses sur la tarification et l'attachement de service sont examinées par un autre analyste, et les valeurs aberrantes déclenchent un nouveau contact avec les acteurs du secteur pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des extensions de capacité majeures ou des ajustements brusques des taux de fret. Juste avant la livraison, une dernière révision est effectuée pour que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de la logistique pharmaceutique en Asie-Pacifique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la logistique pharmaceutique en Asie-Pacifique ne correspondent souvent pas, car l'ensemble de services comptabilisés diffère, et l'année de base ainsi que le calendrier des devises ne sont pas toujours alignés. En pratique, les plus grandes différences proviennent du fait que l'entreposage et la manutention à valeur ajoutée soient inclus ou non, et de la manière dont les primes de chaîne du froid sont traitées dans la construction du prix moyen.

Les signaux de fret aérien pharmaceutique, la croissance commerciale par pays et les ajouts de capacité à température contrôlée sont les vérifications qui maintiennent Mordor Intelligence lié aux revenus logistiques facturés par des tiers (transport plus entreposage et manutention), au lieu de mélanger un fret de santé plus large ou une activité de distribution interne.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 163 milliards USD (2025) | |

| Revue professionnelle A | 143,22 milliards USD (2023) | Année de base différente et probablement une vision de dépenses plus large, moins explicite sur ce qui est comptabilisé comme logistique tierce facturée par rapport aux coûts de distribution adjacents. |

| Éditeur sectoriel B | 130 milliards USD (2024) | Périmètre plus restreint centré sur les services de transport, ce qui peut exclure l'entreposage, l'emballage et la manutention conforme à valeur ajoutée facturés dans le cadre de la logistique pharmaceutique. |

Le tableau suggère que le choix de l'année et la couverture du périmètre expliquent la majeure partie de l'écart, plus que toute hypothèse de croissance isolée. En maintenant les données ancrées aux signaux commerciaux et d'expédition, puis en confirmant la tarification et l'attachement de service par des entretiens, le chiffre final reste traçable à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché de la logistique pharmaceutique en Asie Pacifique jusqu'en 2031 ?

Le marché devrait progresser de 163 milliards USD en 2025 à 238,99 milliards USD en 2031 à un TCAC de 6,60 %, porté par les produits biologiques, des politiques favorables et la transformation numérique.

Quel segment de service contribue le plus au chiffre d'affaires ?

Les services de transport restent dominants, représentant 62,45 % du chiffre d'affaires régional en 2025, grâce à de vastes réseaux routiers, aériens, maritimes et ferroviaires reliant les clusters de fabrication aux utilisateurs finaux.

Pourquoi la logistique en chaîne du froid se développe-t-elle plus rapidement que la logistique hors chaîne du froid ?

Les produits biologiques, les vaccins et les thérapies géniques requièrent un contrôle strict de la température, ce qui se traduit par un TCAC de 4,95 % pour les activités en chaîne du froid, contre une croissance plus lente dans les segments ambiants.

Comment les réformes politiques façonnent-elles la demande logistique en Chine et en Inde ?

Les achats centralisés en Chine et la traçabilité par codes QR en Inde consolident les volumes, imposent la conformité aux bonnes pratiques de distribution et accélèrent les investissements dans des centres de distribution vastes et automatisés.

Quel rôle joue la technologie dans la réduction de la détérioration et des émissions ?

L'optimisation des itinéraires par IA, les capteurs IoT et la traçabilité par blockchain réduisent la détérioration des produits biologiques jusqu'à 15 % et soutiennent les transferts modaux vers des options de transport à moindre émission dans toute la région.

Quelles sont les principales entreprises qui animent la dynamique concurrentielle ?

Les grands acteurs mondiaux tels que DHL, UPS et Kuehne+Nagel se combinent avec des spécialistes régionaux comme SF Express, Kerry Logistics et Zuellig Pharma pour offrir des solutions intégrées et à forte composante technologique.

Dernière mise à jour de la page le: