Taille et part du marché des paiements mobiles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.23 Milliards de dollars |

| Taille du Marché (2026) | 17.41 Milliards de dollars |

| Taille du Marché (2031) | 34.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Asie Pacifique par Mordor Intelligence

La taille du marché des paiements mobiles en Asie Pacifique en 2026 est estimée à 17,41 milliards USD, en croissance par rapport à la valeur de 2025 de 15,23 milliards USD, avec des projections pour 2031 montrant 34,03 milliards USD, progressant à un TCAC de 14,32 % sur la période 2026-2031. La forte pénétration des smartphones, les infrastructures de paiements numériques obligatoires et les écosystèmes de super-applications intégrant le commerce, la logistique et la finance amplifient l'adoption des portefeuilles électroniques auprès de 2,3 milliards de consommateurs et 60 millions de commerçants. Les gouvernements accélèrent les cycles d'adoption grâce à des régimes d'interchange nul et des normes de code QR unifiées, tandis que les pilotes de monnaie numérique de banque centrale tels que l'e-CNY passent du bac à sable à l'échelle opérationnelle. La concurrence s'intensifie à mesure que les portefeuilles adossés aux télécommunications, les néobanques et les réseaux de cartes se disputent les dépenses quotidiennes, favorisant des alliances axées sur le règlement transfrontalier, l'intégration de la fidélisation et la notation des risques en temps réel. La divergence réglementaire en matière de localisation des données et d'API de banque ouverte déterminera si la région converge vers des infrastructures de paiement harmonisées ou reste un patchwork de liens bilatéraux.

Principaux enseignements du rapport

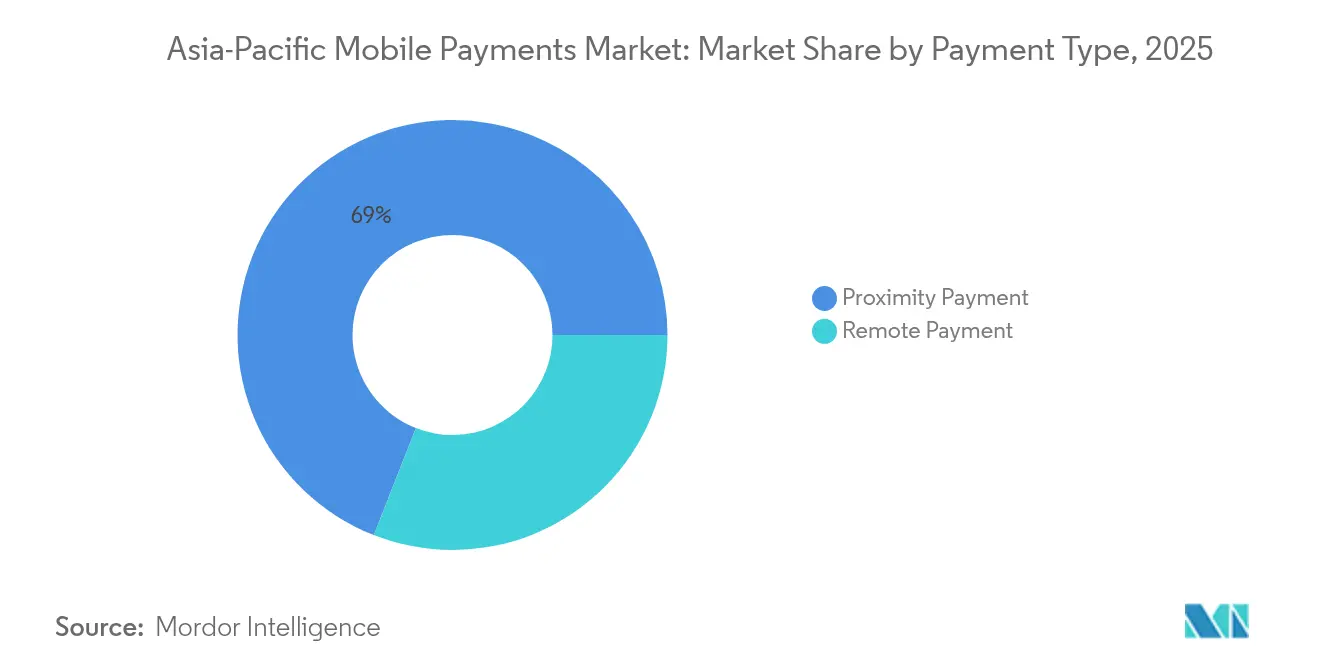

- Par type de paiement, les paiements de proximité ont dominé avec une part de marché des paiements mobiles en Asie Pacifique de 69,04 % en 2025, tandis que les paiements à distance sont en passe de croître à un TCAC de 15,52 % jusqu'en 2031.

- Par mode de paiement, les transactions par code QR ont représenté 44,21 % du volume en 2025 et devraient progresser à un TCAC de 15,18 %, dépassant largement le NFC.

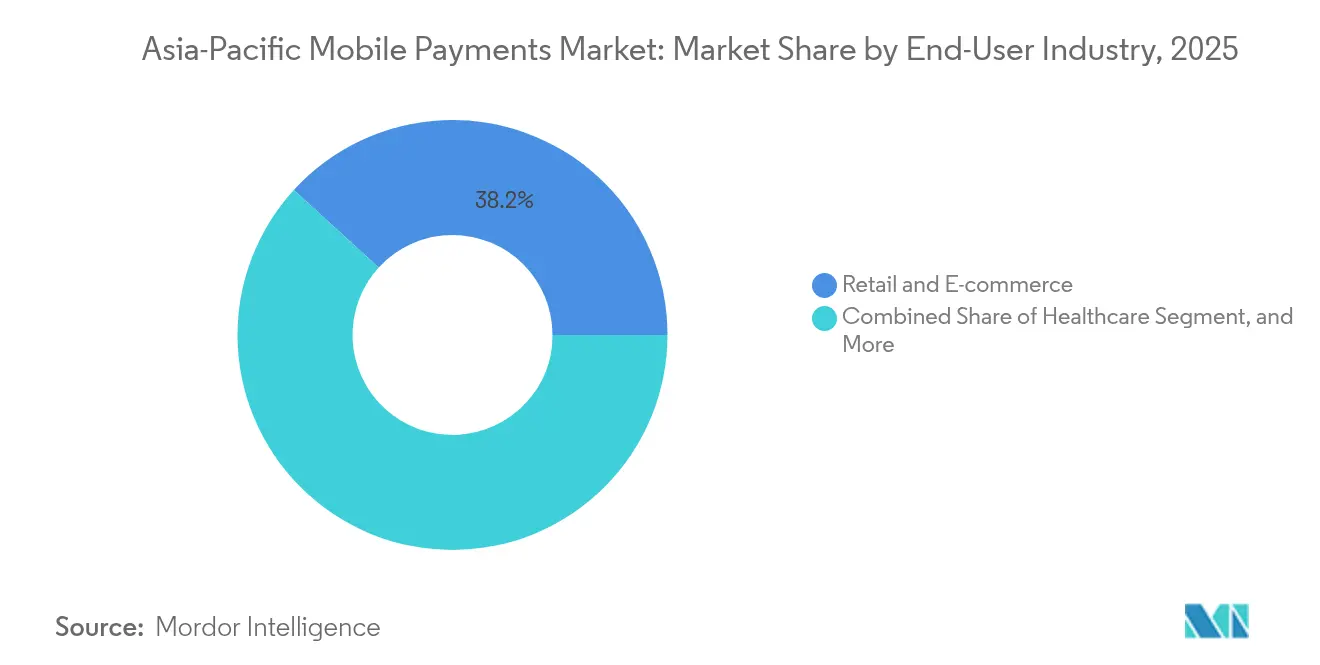

- Par secteur d'utilisateur final, le commerce de détail et l'e-commerce ont capturé 38,21 % des dépenses en 2025, tandis que la santé progresse à un TCAC de 15,06 % et constitue le secteur vertical à la croissance la plus rapide.

- Par valeur de transaction, les achats de faible montant compris entre 10 et 50 USD représentaient 41,27 % du volume en 2025 ; les micro-paiements inférieurs à 10 USD devraient afficher un TCAC de 15,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et d'internet | +2.5% | Ensemble de l'Asie Pacifique, avec le plus fort impact en Inde, en Indonésie, aux Philippines, au Viêt Nam et au Bangladesh | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales en faveur du sans-espèces | +3.2% | Inde (mandat UPI), Chine (déploiement de l'e-CNY), Singapour (SGQR), Thaïlande (PromptPay), Malaisie (DuitNow) | Court terme (≤ 2 ans) |

| Expansion rapide de l'e-commerce et des super-applications | +2.8% | Asie du Sud-Est (Indonésie, Viêt Nam, Philippines, Thaïlande), Inde, avec des retombées sur les villes de second et troisième rang en Chine | Moyen terme (2 à 4 ans) |

| Réglementations favorables aux fintechs et banque ouverte | +2.1% | Singapour (SGFIN), Inde (agrégateur de comptes), Australie (droit aux données des consommateurs), Japon (révisions de la loi sur les services de paiement) | Long terme (≥ 4 ans) |

| Standardisation des codes QR hors ligne pour les micro-commerçants | +1.6% | Inde (Bharat QR), Singapour (SGQR), Indonésie (QRIS), Thaïlande (Thai QR), Chine (protocoles hors ligne Alipay/WeChat) | Moyen terme (2 à 4 ans) |

| Pilotes de monnaie numérique de banque centrale intégrés aux portefeuilles mobiles | +1.4% | Chine (intégration de l'e-CNY avec Alipay/WeChat Pay), Inde (pilotes de roupie numérique), Thaïlande (essais de monnaie numérique de banque centrale de détail), Singapour (Projet Orchid) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des smartphones et d'internet

On estime que plus de 600 millions de smartphones seront expédiés dans la région en 2024, et que les modèles à moins de 150 USD représenteront une part notable des ventes en Inde, en Indonésie et au Viêt Nam, élargissant l'accès aux portefeuilles électroniques pour les travailleurs du secteur informel. La couverture en haut débit mobile a atteint 78 %, tandis que Bharat Net en Inde a connecté 250 000 conseils de village, mettant en ligne 400 millions de citoyens précédemment non bancarisés.[1]Département des télécommunications, "Progrès de Bharat Net," dot.gov.in Les déploiements rapides de la 5G ont réduit la latence de numérisation des codes QR, et des fabricants tels que Xiaomi, Oppo et Samsung préchargent des portefeuilles de démarrage avec des remises en argent, convertissant les primo-acheteurs de smartphones aux paiements mobiles dans les 90 jours. À mesure que les villes de deuxième et troisième rang bénéficient de forfaits de données abordables, la base adressable du marché des paiements mobiles en Asie Pacifique s'élargit, renforçant les effets de réseau pour les super-applications.

Initiatives gouvernementales en faveur du sans-espèces

L'Interface de paiement unifié (UPI) de l'Inde a traité 100 milliards de transactions en 2024, soit un bond de dix fois par rapport à 2020, soutenu par des taux d'escompte marchands nuls et une interopérabilité obligatoire. Le pilote de l'e-CNY en Chine s'est étendu à 26 villes et a intégré des puces NFC hors ligne dans les cartes SIM pour assurer la continuité pendant les catastrophes.[2]Banque populaire de Chine, "Rapport sur le programme pilote du yuan numérique," pbc.gov.cn Le SGQR de Singapour a fusionné 27 systèmes en un seul code auprès de 300 000 commerçants et s'est interconnecté avec l'Inde et la Thaïlande pour des transferts de fonds sans frais.[3]Autorité monétaire de Singapour, "Cadre SGQR," mas.gov.sg La Thaïlande a rendu obligatoire l'inscription à PromptPay pour les bénéficiaires de subventions, acheminant 12 milliards de bahts numériquement en 2024. Ces mandats imposés par le haut accélèrent le changement de comportement et compriment en quelques trimestres des cycles d'adoption qui s'étalent normalement sur plusieurs années.

Expansion rapide de l'e-commerce et des super-applications

La valeur brute des marchandises en Asie du Sud-Est a atteint 186 milliards USD en 2024, avec 68 % des paiements à la caisse réglés via des portefeuilles électroniques plutôt que par carte ou espèces. GrabPay a traité 22 milliards USD dans huit pays en proposant de manière croisée des micro-prêts et des assurances aux utilisateurs des services de covoiturage et de livraison de nourriture. Alipay+ connecte désormais 30 portefeuilles, permettant aux touristes de payer auprès de 90 millions de commerçants à l'étranger sans conversion de devises, tandis que les utilisateurs locaux peuvent faire leurs achats auprès de vendeurs chinois de manière transparente. Le volant d'inertie des super-applications combine paiements, commerce et logistique dans une interface unique, augmentant les coûts de transfert et consolidant les parts de marché sur des plateformes à grande échelle.

Réglementations favorables aux fintechs et banque ouverte

Le modèle d'agrégateur de comptes de l'Inde permet le partage de données basé sur le consentement entre 150 entités réglementées, ouvrant des nano-crédits aux travailleurs de l'économie à la demande. L'API SGFIN de Singapour oblige les banques à exposer des rails d'initiation de paiement, réduisant les coûts d'acquisition pour les néobanques. L'Australie a étendu son droit aux données des consommateurs aux paiements, permettant aux applications tierces de déclencher des transferts instantanés depuis n'importe quel compte. Le Japon a relevé les plafonds des portefeuilles prépayés à 500 000 JPY, permettant à PayPay de rivaliser avec les banques pour les dépôts de salaires. Ensemble, ces réformes érodent les avantages concurrentiels des opérateurs historiques et alimentent l'innovation sur le marché des paiements mobiles en Asie Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fraude aux paiements et préoccupations relatives aux violations de données | -1.8% | Ensemble de l'Asie Pacifique, avec les pertes les plus importantes en Inde, aux Philippines, en Indonésie et au Viêt Nam | Court terme (≤ 2 ans) |

| Interopérabilité entre des infrastructures fragmentées | -1.2% | Asie du Sud-Est (Indonésie, Malaisie, Thaïlande, Viêt Nam, Philippines), corridors transfrontaliers entre les nations de l'ASEAN | Moyen terme (2 à 4 ans) |

| Plafonds de frais d'interchange comprimant les marges des prestataires de services de paiement | -0.9% | Inde (MDR nul sur UPI), Thaïlande (plafond de 0,5 %), Malaisie, avec des retombées sur d'autres marchés de l'ASEAN | Moyen terme (2 à 4 ans) |

| Décharge de batterie NFC et latence sur les appareils bas de gamme | -0.6% | Inde, Indonésie, Viêt Nam, Philippines, Bangladesh, marchés où les smartphones à moins de 150 USD dominent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fraude aux paiements et préoccupations relatives aux violations de données

Les consommateurs de la région ont perdu 1,8 milliard USD en raison de la fraude aux paiements en 2024, les arnaques par poussée de paiement autorisée et les attaques par échange de carte SIM représentant 54 % des pertes. L'Inde a enregistré 1,35 million de plaintes pour fraude au premier semestre 2024, incitant la banque centrale à exiger des vérifications de vélocité en temps réel pour les applications UPI. Les Philippines ont enregistré une hausse de 38 % des incidents de hameçonnage visant les utilisateurs de GCash, ce qui a conduit à un renforcement des seuils de connaissance du client (KYC) pour les portefeuilles. Les schémas d'identité synthétique se multiplient à mesure que des criminels mélangent des identifiants authentiques et falsifiés pour ouvrir des portefeuilles, mettant à rude épreuve les bases de données biométriques. Les plateformes ont répondu par la biométrie comportementale, l'empreinte digitale des appareils et les flux de renseignements sur les menaces fédérés, mais le coût de la défense augmente plus vite que les revenus des frais.

Interopérabilité entre des infrastructures fragmentées

Malgré les liens UPI–PayNow et UPI–PromptPay, la plupart des systèmes de paiement restent cloisonnés, obligeant les petits commerçants à jongler avec jusqu'à sept codes QR. Le SGQR de Singapour a harmonisé les systèmes nationaux, mais ne dispose pas de transferts transfrontaliers transparents de portefeuille à portefeuille sans intermédiaires bancaires. Le QRIS d'Indonésie couvre 22 millions de commerçants mais n'effectue pas encore de compensation en temps réel avec le DuitNow de Malaisie ou le PromptPay de Thaïlande. UnionPay en Chine et le J-Debit au Japon fonctionnent sur des rails propriétaires en dehors de la norme ISO 20022, compliquant le programme de connectivité de l'ASEAN. Les politiques de MDR nul en Inde et en Thaïlande freinent les incitations financières à la construction d'infrastructures partagées, ralentissant les progrès vers un marché des paiements mobiles en Asie Pacifique unifié.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : la proximité domine, le paiement à distance progresse

Les paiements de proximité ont contrôlé 69,04 % du marché des paiements mobiles en Asie Pacifique en 2025, reflétant des habitudes bien ancrées de scan de codes QR dans les épiceries, les portiques de transport en commun et les établissements de restauration rapide. Les paiements à distance traités dans les applications, pour le paiement de factures et les transferts entre particuliers, croissent plus rapidement à un TCAC de 15,52 %, aidés par une pénétration plus profonde de l'e-commerce et les paiements via mini-programmes qui suppriment les redirections de navigateur. L'UPI de l'Inde a enregistré 8,2 milliards de transactions à distance en novembre 2024 seulement, et WeChat Pay traite plus de 90 % des dépenses à distance en Chine via des mini-programmes intégrés. À mesure que les commerçants adoptent des politiques de protection des achats et de remboursements instantanés, la confiance des consommateurs envers les canaux à distance augmente.

Le volume des paiements à distance rattrapera rapidement son retard à mesure que les super-applications intègrent des boutons de paiement en un seul tap dans les écrans de covoiturage, de livraison de nourriture et de diffusion en continu. PayPay au Japon a introduit en 2024 une API de paiement à distance permettant aux places de marché de débiter les portefeuilles sans rediriger les utilisateurs, réduisant le temps de paiement de 40 %. Parallèlement, l'adoption de la proximité se poursuit là où les micro-commerçants à forte utilisation d'espèces acceptent des codes QR statiques hors ligne. La convergence de l'acceptation hors ligne et en ligne, ainsi que les normes de carte enregistrée tokenisée, positionnent les flux à distance pour qu'ils correspondent à la proximité en valeur avant 2031, soutenant l'expansion globale du marché des paiements mobiles en Asie Pacifique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de paiement : les codes QR en tête, les portefeuilles se diversifient

Les transactions par code QR ont contribué à hauteur de 44,21 % à la taille du marché des paiements mobiles en Asie Pacifique en 2025 et devraient progresser à un TCAC de 15,18 % jusqu'en 2031, portées par l'absence de coûts matériels pour les commerçants et la capacité à fonctionner hors ligne lors des coupures de réseau. Le SGQR de Singapour et le Bharat QR de l'Inde démontrent comment des normes unifiées compriment les coûts d'intégration et stimulent l'acceptation. Le NFC reste fort au Japon et en Corée du Sud, mais est moins attractif sur les marchés sensibles aux prix où les smartphones à moins de 150 USD manquent de puces ou où la décharge de batterie décourage les radios toujours actives.

Les portefeuilles intégrés aux applications, tels que Paytm, PhonePe, GrabPay et GoPay, regroupent désormais des services de crédit, d'assurance et d'investissement, exploitant les données de transaction pour souscrire des nano-prêts. La facturation opérateur est passée sous les 8 % de part de marché à mesure que l'utilisation des smartphones dépasse 80 % dans les zones urbaines. L'estompement des frontières entre paiements et crédit, illustré par le PayLater de Grab et le Postpaid de Paytm, crée des défis de surveillance pour les banques centrales qui finalisent encore leurs règles sur l'achat immédiat avec paiement différé.

Par secteur d'utilisateur final : le commerce de détail en tête, la santé accélère

Le commerce de détail et l'e-commerce ont revendiqué 38,21 % de la part de marché des paiements mobiles en Asie Pacifique en 2025, portés par des remises sur facture, des points de fidélité et des remboursements instantanés qui rendent les portefeuilles plus fidélisants que les cartes. Les plateformes d'épicerie, de mode et de commerce rapide utilisent des subventions de portefeuille pour augmenter les utilisateurs actifs quotidiens et les taux d'achat répété.

La santé, en expansion à un TCAC de 15,06 %, est le secteur vertical à la croissance la plus rapide, les portails de télémédecine intégrant le co-paiement par portefeuille, les ordonnances numériques et le règlement des assurances. La Mission numérique Ayushman Bharat en Inde a inscrit 400 millions de citoyens, leur permettant de payer les cliniques via UPI et de recevoir des subventions instantanément. En Chine, 3 000 hôpitaux acceptent désormais WeChat Pay pour les rendez-vous et les renouvellements d'ordonnances, réduisant les frais administratifs de 30 %. La volonté des gouvernements de créer des identifiants numériques de portefeuille de santé maintient la santé devant le divertissement, le BFSI et les services gouvernementaux en termes de valeur ajoutée incrémentielle jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plage de valeur des transactions : les petits montants prédominent, les micro-paiements progressent

Les transactions comprises entre 10 et 50 USD représentaient 41,27 % du volume de 2025, couvrant les courses alimentaires, le carburant et les repas de restauration rapide. Les micro-paiements inférieurs à 10 USD devraient afficher un TCAC de 15,12 % à mesure que les vendeurs de rue, les systèmes de transport en commun et les protocoles de micro-paiement des services publics se déploient sur UPI Lite et les fonctionnalités double hors ligne de WeChat.

UPI Lite autorise les paiements jusqu'à 500 INR (6 USD) sans codes PIN, se complétant en moins de trois secondes. Le yuan numérique chinois utilise des échanges de jetons entre appareils hors ligne, essentiels pour les zones rurales ou lors de catastrophes. Bien que les flux de grande valeur supérieurs à 200 USD ne représentent que 18 % du volume, le risque de fraude élevé maintient des vérifications biométriques supplémentaires en place, prolongeant la friction lors du paiement et plafonnant la croissance.

Analyse géographique

La Chine et l'Inde génèrent plus de 70 % du volume régional, mais incarnent des philosophies de gouvernance contrastées. En Chine, Alipay et WeChat Pay intègrent le pilote de l'e-CNY, qui a traité 1,8 billion CNY à la mi-2024, tandis que les nouvelles règles de localisation des données restreignent les flux transfrontaliers d'Ant Group. Le corridor mBridge relie désormais les infrastructures continentales avec Hong Kong, la Thaïlande et les Émirats arabes unis, positionnant l'e-CNY pour la facturation commerciale. L'UPI de l'Inde a traité 16,73 milliards de transactions mensuelles fin 2024 et exporte son infrastructure vers Singapour, la Thaïlande et les Émirats arabes unis, permettant des transferts de fonds sans frais sans banques correspondantes. Cependant, la tarification à MDR nul comprime les marges des prestataires de services de paiement, poussant PhonePe et Paytm vers le crédit aux marchands et l'analytique des données.

PayPay au Japon a dépassé les 65 millions d'utilisateurs en associant les remises en argent au système d'identité numérique My Number, attirant les dépôts de salaires et les remboursements d'impôts. L'Agence des services financiers a relevé les plafonds des portefeuilles prépayés à 500 000 JPY, permettant aux portefeuilles de rivaliser avec les comptes bancaires. Kakao Pay en Corée du Sud a compensé 120 billions KRW (90 milliards USD) en 2024 et s'est lancé dans les valeurs mobilières et la garde de crypto-monnaies. Ces deux marchés étant matures, les prestataires cherchent des opportunités dans le tourisme sortant et le B2B pour une croissance incrémentielle sur le marché des paiements mobiles en Asie Pacifique.

L'Asie du Sud-Est reste un champ de bataille pour les super-applications. GrabPay, GoPay et ShopeePay se concurrencent sur les remises en argent, les jeux et la micro-assurance pour fidéliser les utilisateurs dans des boucles fermées. GCash aux Philippines a atteint 90 millions d'utilisateurs en 2024 et ancre désormais les versements gouvernementaux, tandis qu'un KYC plus strict vise à réduire le hameçonnage. Le PromptPay de Thaïlande a distribué 12 milliards de bahts en subventions d'État et pilote la fusion avec la monnaie numérique de banque centrale de détail. Le DuitNow de Malaisie et le PayNow de Singapour sont devenus interopérables en 2024, facilitant les transactions pour 1,5 million de travailleurs transfrontaliers. Le QRIS d'Indonésie a standardisé 22 millions de codes de commerçants mais manque encore de règlement en temps réel avec ses voisins, limitant le commerce transfrontalier BI.GO.ID. Le marché australien est façonné par les règles sur l'achat immédiat avec paiement différé ; les plafonds de frais sur Afterpay et Zip érodent les marges, déclenchant une consolidation.

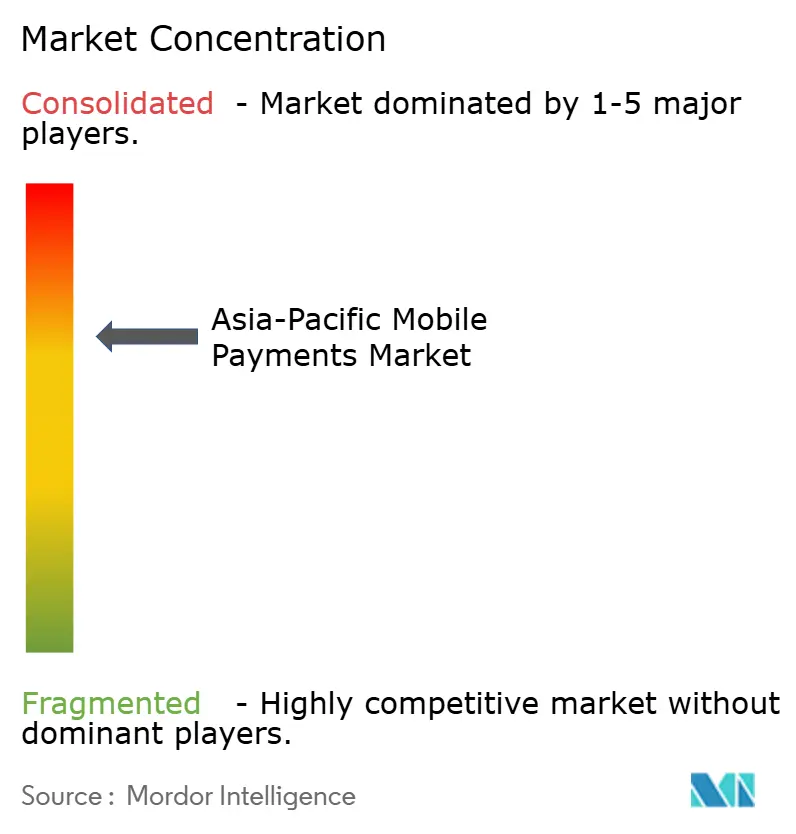

Paysage concurrentiel

Le marché des paiements mobiles en Asie Pacifique reste concentré en Chine mais fragmenté ailleurs. Alipay et WeChat Pay détiennent une part combinée de 92 % sur le marché national, mais la restructuration forcée d'Ant Group a réduit les synergies de vente croisée et ouvert la porte aux challengers régionaux. Tencent monétise ses 1,3 milliard d'utilisateurs de médias sociaux via des mini-programmes et l'acceptation de codes QR hors ligne, mais fait face à de faibles marges à mesure que les juridictions de l'ASEAN adoptent des plafonds d'interchange. En Inde, PhonePe détient 48 % des transactions UPI, Google Pay 37 %, et Paytm se réoriente vers les terminaux sonores pour commerçants et le crédit après un examen réglementaire.

Les avantages d'échelle favorisent les super-applications qui regroupent finance, commerce et logistique. GrabPay a traité 22 milliards USD en 2024 sur huit marchés, et son produit PayLater couvre désormais la billetterie et la livraison de nourriture. Mastercard et Visa se concentrent sur les corridors transfrontaliers en temps réel, s'associant avec des fintechs pour un accès en API unique aux méthodes locales. Les néobanques telles que Wise et Revolut attirent les travailleurs expatriés avec des portefeuilles à faible taux de change, tandis que les stablecoins en chaîne de blocs testent des transferts de fonds à faible coût.

La différenciation technologique s'articule autour de la mitigation des fraudes pilotée par l'IA et des protocoles hors ligne. La biométrie comportementale de BioCatch réduit les faux positifs de 60 % et est intégrée dans les principaux portefeuilles. Les systèmes à double jeton hors ligne, essentiels pour la résilience aux catastrophes, deviennent des critères d'achat pour les régulateurs dans les nations sujettes aux cyclones. La conformité aux normes PCI-DSS, ISO 20022 et aux règles locales de souveraineté des données reste non négociable ; les opérateurs non conformes risquent la suspension de leur licence, comme en témoigne la purge des portefeuilles non licenciés en Inde en 2024.

Leaders du secteur des paiements mobiles en Asie Pacifique

Google LLC

Amazon.com Inc.

Paypal Inc.

Mastercard Inc.

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : l'Autorité des services financiers d'Indonésie a accordé à PT Bank Fama, soutenue par Grab, une licence de banque numérique, permettant à GrabPay d'émettre des portefeuilles multidevises et des micro-prêts à l'échelle nationale

- Juin 2025 : la Banque populaire de Chine a autorisé WeChat Pay à offrir un règlement complet en e-CNY aux touristes entrants à Hong Kong, supprimant la nécessité d'avoir des comptes bancaires continentaux

- Avril 2025 : la Banque de Thaïlande et la Banque Negara Malaisie ont activé les paiements par code QR transfrontaliers en temps réel entre PromptPay et DuitNow, couvrant 1,2 million de commerçants dans les deux pays

- Février 2025 : la Société nationale des paiements de l'Inde a déployé « UPI Tap », une amélioration basée sur le NFC permettant des transactions de proximité hors ligne auprès de plus de 12 millions de commerçants Bharat QR

Périmètre du rapport sur le marché des paiements mobiles en Asie Pacifique

Le rapport sur le marché des paiements mobiles en Asie Pacifique est segmenté par type de paiement (paiement de proximité et paiement à distance), mode de paiement (paiements NFC, paiements par code QR, facturation opérateur/SMS, portefeuilles intégrés aux applications), secteur d'utilisateur final (BFSI, commerce de détail et e-commerce, transport et logistique, santé, gouvernement, médias et divertissement, TI et télécommunications, autres secteurs d'utilisateurs finaux), plage de valeur des transactions (micro, petite, moyenne, grande), et géographie (Chine, Inde, Japon, Corée du Sud, Philippines, Viêt Nam, Malaisie, Australie, Indonésie, Thaïlande, Singapour, reste de l'Asie Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Paiement de proximité |

| Paiement à distance |

| Paiements NFC |

| Paiements par code QR |

| Facturation opérateur / SMS |

| Portefeuilles intégrés aux applications |

| BFSI |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Santé |

| Gouvernement |

| Médias et divertissement |

| TI et télécommunications |

| Autres secteurs d'utilisateurs finaux |

| Micro (inférieur à 10 USD) |

| Petite (10–50 USD) |

| Moyenne (50–200 USD) |

| Grande (supérieure à 200 USD) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Philippines |

| Viêt Nam |

| Malaisie |

| Australie |

| Indonésie |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type de paiement | Paiement de proximité |

| Paiement à distance | |

| Par mode de paiement | Paiements NFC |

| Paiements par code QR | |

| Facturation opérateur / SMS | |

| Portefeuilles intégrés aux applications | |

| Par secteur d'utilisateur final | BFSI |

| Commerce de détail et e-commerce | |

| Transport et logistique | |

| Santé | |

| Gouvernement | |

| Médias et divertissement | |

| TI et télécommunications | |

| Autres secteurs d'utilisateurs finaux | |

| Par plage de valeur des transactions | Micro (inférieur à 10 USD) |

| Petite (10–50 USD) | |

| Moyenne (50–200 USD) | |

| Grande (supérieure à 200 USD) | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Philippines | |

| Viêt Nam | |

| Malaisie | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des paiements mobiles en Asie Pacifique ?

Il s'élevait à 17,41 milliards USD en 2026 et devrait atteindre 34,03 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide dans les portefeuilles en Asie Pacifique ?

Les paiements par code QR progressent à un TCAC de 15,18 % grâce à leurs faibles coûts matériels et leur capacité hors ligne.

Quelle est l'importance de la contribution de l'Inde aux paiements mobiles régionaux ?

L'UPI de l'Inde a traité 16,73 milliards de transactions mensuelles fin 2024, conférant au pays une part considérable du volume régional.

Pourquoi le secteur de la santé connaît-il une adoption rapide des portefeuilles ?

La télémédecine, les demandes d'assurance numériques et les versements de subventions font progresser les paiements dans le secteur de la santé à un TCAC de 15,06 %.

Qu'est-ce qui alimente la montée des micro-paiements inférieurs à 10 USD ?

UPI Lite et les protocoles de code QR double hors ligne permettent aux vendeurs de rue et aux systèmes de transport en commun d'accepter instantanément des paiements numériques de faible valeur.

Dernière mise à jour de la page le: