Taille et part du marché de la télématique APAC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

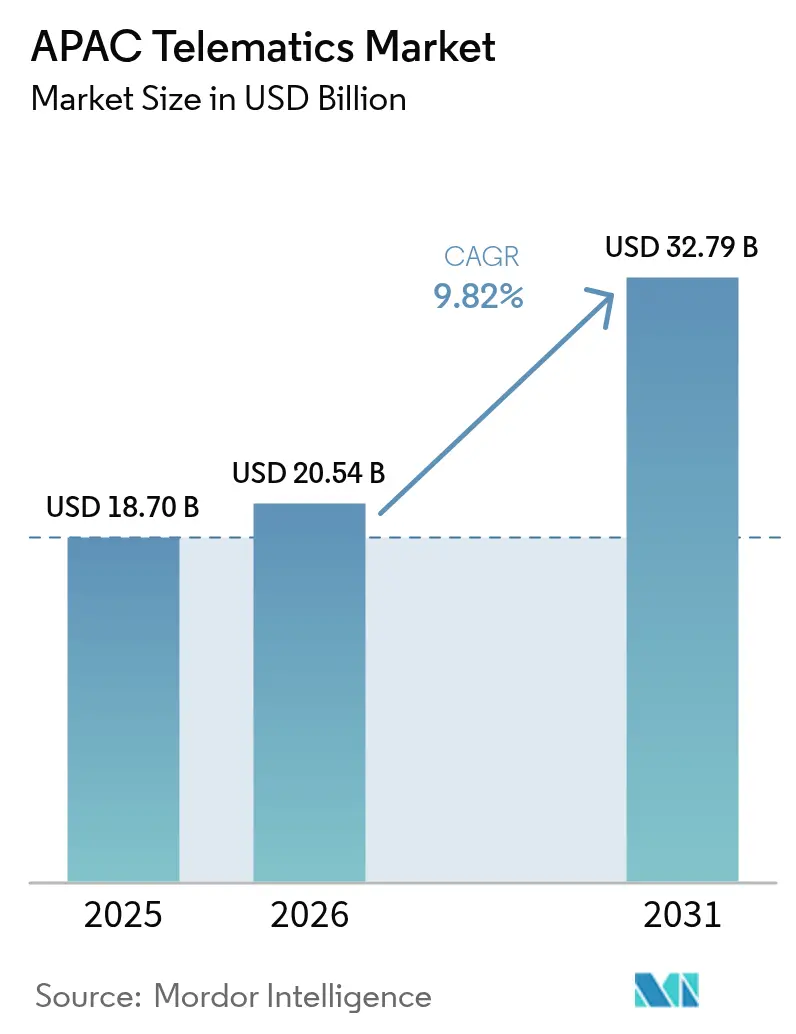

| Taille du marché de l'année de base (2025) | 18.70 Milliards de dollars |

| Taille du Marché (2026) | 20.54 Milliards de dollars |

| Taille du Marché (2031) | 32.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.82% CAGR |

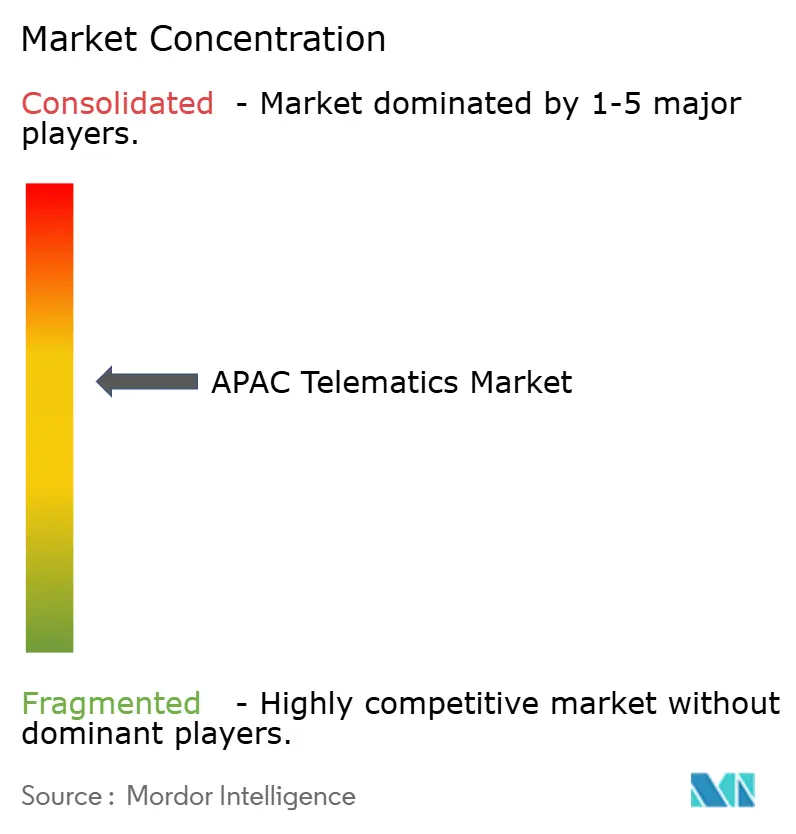

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique APAC par Mordor Intelligence

La taille du marché de la télématique APAC était évaluée à 18,70 milliards USD en 2025 et devrait croître de 20,54 milliards USD en 2026 pour atteindre 32,79 milliards USD d'ici 2031, à un TCAC de 9,82 % durant la période de prévision (2026-2031). Cette trajectoire robuste découle des programmes nationaux de mobilité numérique qui stimulent la pénétration des véhicules connectés au sein des flottes commerciales, des mandats réglementaires tels que la norme AIS-140 en Inde, et de la croissance soutenue des livraisons du commerce électronique nécessitant une visibilité de flotte en temps réel. Le leadership de la Chine dans les modules de connectivité installés en usine, l'accélération du passage à l'assurance basée sur l'usage, et les projets pilotes de villes intelligentes en cours renforcent davantage la demande de plateformes de données sophistiquées. Les équipementiers et les fintechs regroupent la télématique avec des produits de crédit-bail pour réduire les coûts matériels initiaux, tandis que les initiatives de résilience de la chaîne d'approvisionnement en semi-conducteurs aident les fournisseurs à se protéger contre les pénuries périodiques qui ont contraint les livraisons en 2024.

Points clés du rapport

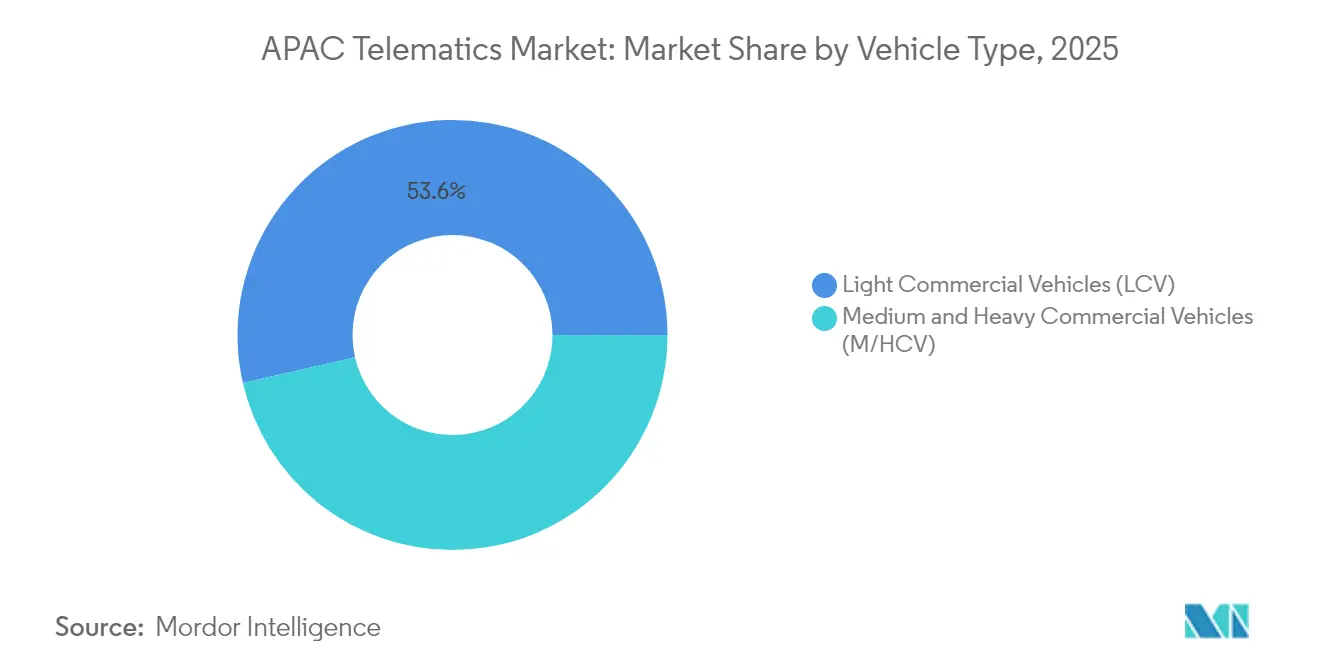

- Par type de véhicule, les véhicules commerciaux légers ont dominé avec 53,58 % de la part du marché de la télématique APAC en 2025, tandis que les véhicules commerciaux moyens et lourds devraient progresser à un TCAC de 10,41 % jusqu'en 2031.

- Par canal, les solutions intégrées OEM ont détenu 41,89 % de la part des revenus en 2025 ; les dongles OBD-II en post-équipement devraient s'accélérer à un TCAC de 10,02 % jusqu'en 2031.

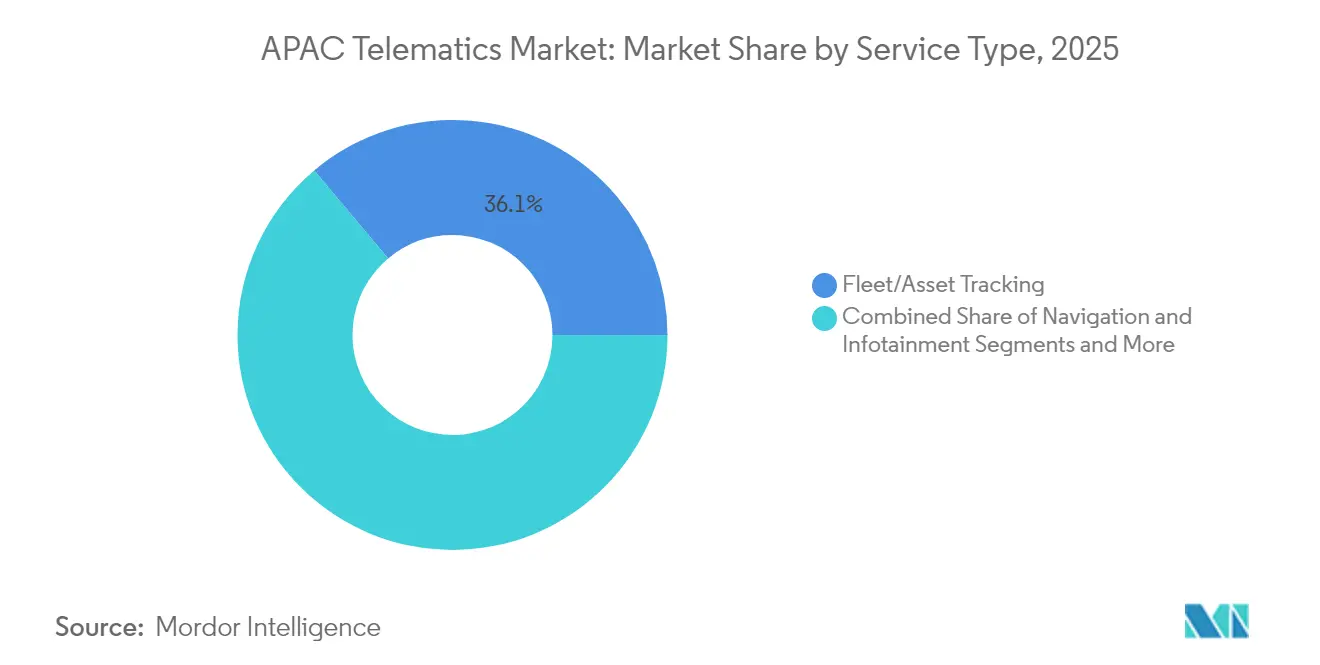

- Par type de service, le suivi de flotte et d'actifs a représenté 36,12 % de la taille du marché de la télématique APAC en 2025, et la télématique d'assurance devrait progresser à un TCAC de 11,02 % durant la même période.

- Par technologie de communication, le GNSS/GPS a conservé 48,11 % de la part de la taille du marché de la télématique APAC en 2025, mais le DSRC/C-V2X est en passe d'atteindre un TCAC de 12,08 % jusqu'en 2031.

- Par zone géographique, la Chine a capté 37,62 % de la part du marché de la télématique APAC en 2025 et progresse à un TCAC de 9,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la télématique APAC

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des modules de connectivité installés par les équipementiers | +2.1% | Chine, Japon, Corée du Sud, ASEAN | Moyen terme (2-4 ans) |

| Mandats réglementaires sur l'AIS-140 et l'eCall | +1.8% | Inde, Japon, Corée du Sud, ASEAN | Court terme (≤ 2 ans) |

| Demande croissante d'assurance basée sur l'usage (UBI) | +1.4% | Inde, Chine, Australie | Moyen terme (2-4 ans) |

| Croissance des flottes de livraison du dernier kilomètre pour le commerce électronique | +2.3% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Projets pilotes ITS de villes intelligentes favorisant les partenariats de données | +1.2% | Singapour, Séoul, Pékin, Tokyo | Long terme (≥ 4 ans) |

| Modèles de crédit-bail OEM-fintech intégrant la télématique | +0.8% | Chine, Inde, Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des modules de connectivité installés par les équipementiers

Les unités télématiques installées en usine sont de plus en plus standard sur les nouveaux véhicules commerciaux, les taux d'installation progressant vers 94 % d'ici 2028. Les fabricants chinois collaborent avec les opérateurs de réseaux mobiles nationaux pour intégrer des SIM embarquées, tandis que les équipementiers japonais superposent Android Automotive OS pour offrir des services natifs dans le cloud. Ce changement simplifie la conformité réglementaire, permet les mises à jour logicielles en télédiffusion, et prend en charge la maintenance prédictive qui réduit les temps d'arrêt non planifiés. Les fournisseurs de post-équipement font face à une pression sur les prix alors que les flottes privilégient une intégration plus profonde dans le bus véhicule que seul le matériel embarqué peut fournir.

Mandats réglementaires sur l'AIS-140 et l'eCall

Le ministère des transports indien exige un suivi GPS et des boutons d'urgence conformément à la norme AIS-140 pour tous les véhicules commerciaux, et à partir d'avril 2026, étendra les avertissements de freinage d'urgence et de somnolence aux véhicules passagers de plus grande taille. Le Japon et la Corée du Sud ont déployé l'eCall, favorisant des capacités uniformes d'intervention d'urgence. Cette convergence permet aux fournisseurs de plateformes de déployer des solutions de conformité à l'échelle régionale, bien que les formats techniques variables exigent encore des architectures logicielles modulaires.

Demande croissante d'assurance basée sur l'usage (UBI)

Les assureurs passent de la démographie au calcul des primes basé sur les données. Les programmes de télématique intègrent désormais les scores de freinage brusque, les ratios de conduite nocturne et la reconstruction d'accidents assistée par IA. Les principaux assureurs en Inde et en Australie signalent des ratios sinistres-primes plus faibles et une meilleure fidélisation des clients lorsque les polices liées au kilométrage remplacent les primes forfaitaires. Les lois sur la protection de la vie privée diffèrent toutefois considérablement en APAC, ce qui pousse les assureurs à investir dans des modules de gestion du consentement et dans le stockage de données localisé [1]NRMA Insurance, "Déclaration de divulgation du produit UBI," nrma.com.au.

Croissance des flottes de livraison du dernier kilomètre pour le commerce électronique

Les volumes de colis continuent d'augmenter en raison de la prolifération des promesses de livraison rapide. Les modèles de dark store et de micro-fulfillment amplifient le besoin d'acheminement dynamique et de suivi de l'état des batteries à mesure que les flottes de livraison urbaine s'électrifient. Les fournisseurs intègrent des tableaux de bord de productivité des conducteurs et des alertes de géorepérage pour réduire les temps de ralenti, tandis que les optimiseurs d'itinéraires basés sur l'IA réduisent la consommation de carburant ou d'énergie. Pour de nombreux opérateurs, la télématique est devenue une infrastructure de base plutôt qu'une dépense optionnelle.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.6% | Japon, Corée du Sud, Australie | Court terme (≤ 2 ans) |

| Coût initial élevé du matériel/de la communication | -1.2% | Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Normes d'interopérabilité fragmentées | -0.9% | Flottes transfrontalières APAC | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs après 2025 | -1.4% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Les opérateurs de flottes s'inquiètent du piratage à distance et de l'accès non autorisé aux données de localisation ou du bus CAN. Plusieurs gouvernements de la région APAC appliquent des règles strictes en matière de localisation des données et imposent des sanctions en cas de violation, augmentant les budgets de conformité. Les fournisseurs de matériel intègrent désormais des puces de racine de confiance et collaborent avec les opérateurs de télécommunications pour déployer un chiffrement de bout en bout. Des services de centres d'opérations de sécurité gérés émergent également pour surveiller les anomalies et coordonner l'application rapide de correctifs [2]1NCE GmbH, "Comprendre les règles du gouvernement américain sur la cybersécurité des véhicules connectés," 1nce.com.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs après 2025

La disponibilité des MCU et DRAM de qualité automobile s'est resserrée après que la demande renouvelée en IA a absorbé les capacités des nœuds avancés. Les hausses des prix de la mémoire ont augmenté les coûts des unités télématiques, forçant les fournisseurs à renégocier les accords d'approvisionnement et à augmenter les stocks de sécurité. La dépendance accrue en matière d'emballage vis-à-vis des fonderies taïwanaises et coréennes expose les flottes à des risques géopolitiques, ce qui incite à adopter des stratégies d'approvisionnement double et à accorder des licences croisées de fichiers de conception à des fonderies secondaires [3]Amble Electronics, "Perspectives de la chaîne d'approvisionnement électronique, juillet 2025," ambleelec.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : Les flottes commerciales stimulent l'adoption

Les véhicules commerciaux moyens et lourds représentent l'expansion la plus rapide avec un TCAC de 10,41 % jusqu'en 2031, tandis que les véhicules commerciaux légers détenaient 53,58 % de la part du marché de la télématique APAC en 2025. Le revenu moyen plus élevé par unité installée sur les camions longue distance provient des analyses avancées de consommation de carburant, de la prédiction de l'usure des freins et des modules de conformité qui réduisent les coûts des inspections routières. À l'inverse, les opérateurs de VCL privilégient un suivi GPS à faible coût pour protéger les colis et rationaliser les livraisons urbaines. La dynamique réglementaire, comme les nouvelles règles ADAS indiennes pour les bus et les camions, stimule davantage la pénétration des M/HCV. La consolidation des plateformes, illustrée par l'acquisition en 2025 par Platform Science de l'unité de gestion de flotte de Trimble, signale que les offres intégrées couvrant la conformité ELD et les tableaux de bord de santé des batteries domineront la croissance future.

Les projets d'électrification des M/HCV nécessitent un déploiement simultané de la télématique pour étendre l'autonomie de conduite et optimiser les fenêtres de recharge. Les gestionnaires de flottes de VCL, pressés par les accords de niveau de service du commerce électronique, adoptent des analyses de comportement des conducteurs basées sur des caméras pour réduire les taux d'accidents. Bien que la majorité de la base installée globale reste dans les VCL, la part des revenus s'oriente vers les M/HCV en raison de solutions riches en fonctionnalités intégrées à des plateformes d'analyse par abonnement. L'interaction entre les segments façonne donc des stratégies de mise sur le marché différenciées pour les équipementiers de matériel et les fournisseurs de plateformes.

Par canal : L'innovation en post-équipement défie la domination des équipementiers

Les unités intégrées OEM ont conservé 41,89 % de la part des revenus en 2025, mais les dongles OBD-II en post-équipement sont en bonne voie pour un TCAC de 10,02 %. Les flottes soucieuses des coûts apprécient la facilité d'auto-installation et la capacité à changer de fournisseur sans perdre les garanties. En revanche, les modules embarqués offrent une intégration plus profonde dans le bus véhicule qui prend en charge les téléchargements de micrologiciels en télédiffusion et les diagnostics de qualité usine. Les équipementiers ouvrent de plus en plus leurs API aux plateformes logicielles tierces, réduisant l'écart historique en matière de flexibilité et encourageant les modèles de déploiement hybrides.

Les appareils de post-équipement certifiés restent essentiels pour la mise à niveau des actifs plus anciens et le respect de la norme AIS-140 en Inde. Les boîtiers noirs câblés servent les flottes exigeant des enregistrements inviolables ou un relais satellite. Les fournisseurs de télématique natifs du cloud comblent le fossé entre les canaux en fournissant un tableau de bord unifié qui intègre les flux de données embarquées et de post-équipement. À mesure que les modems 5G deviennent standard à partir de 2026, les fournisseurs s'attendent à ce que les cycles de renouvellement du matériel s'accélèrent, permettant aux offres d'abonnement à faible investissement en capital de stimuler l'adoption parmi les petits opérateurs.

Par type de service : L'innovation en assurance stimule la croissance

Le suivi de flotte et d'actifs a contribué à 36,12 % de la taille du marché de la télématique APAC en 2025, tandis que la télématique d'assurance domine la croissance avec un TCAC de 11,02 %. L'appétit des assureurs pour un score de risque granulaire élargit le marché adressable de service : les polices pay-how-you-drive en Australie intègrent désormais des comptages d'accélérations agressives et des indicateurs de distraction par téléphone. Les fournisseurs ajoutent la reconstruction d'accidents par IA, permettant une automatisation rapide des sinistres qui réduit les délais de règlement. Parallèlement, les services de navigation et d'infodivertissement bénéficient d'une rétroaction en boucle fermée entre les moteurs de cartographie cloud et les affichages intégrés OEM, améliorant l'expérience du conducteur sans augmenter la complexité des références de matériel.

L'adoption des diagnostics à distance augmente à mesure que l'électronique des véhicules se multiplie ; les algorithmes de maintenance prédictive exploitent les données de fusion de capteurs pour prévoir la durée de vie des composants. Les services de sécurité évoluent en nécessités de conformité, les mandats eCall s'étendant au-delà des voitures particulières aux minibus au Japon et en Corée. La suite convergente de services transforme la télématique d'un utilitaire de suivi de localisation en une plateforme d'intelligence de mobilité globale qui génère des revenus d'abonnement récurrents.

Par technologie de communication : La connectivité de nouvelle génération émerge

Le GNSS/GPS sous-tend encore 48,11 % des unités installées, mais le DSRC/C-V2X est prévu pour un TCAC vif de 12,08 %, reflétant les plans régionaux pour des écosystèmes de trafic coopératifs. La Chine déploie des unités de bord de route C-V2X le long des principaux corridors logistiques, tandis que le Japon intègre l'ITS-G5 pour soutenir les pilotes de fusion automatisée de voies. La couverture 5G en bande moyenne accélère le déchargement vidéo en temps réel et l'analytique IA en périphérie pour les ADAS orientés conducteur. Les liaisons par satellite servent les flottes minières éloignées et les flottes de transport trans-Pacifique où les réseaux terrestres restent lacunaires, assurant une couverture persistante sur la vaste géographie de l'APAC.

La baisse des prix des composants et l'augmentation des débits rendent les modems multimode économiques, encourageant les fabricants d'appareils à regrouper le cellulaire, le GNSS et le C-V2X sur une seule carte. Les opérateurs de flottes protègent ainsi leurs investissements matériels, et les gouvernements disposent d'une base installée prête aux normes pour atteindre les objectifs de sécurité V2X à long terme.

Analyse géographique

La Chine a commandé 37,62 % de la part du marché de la télématique APAC en 2025 et est sur une trajectoire de TCAC de 9,96 % jusqu'en 2031. Les subventions gouvernementales pour les composants de transport intelligent et l'installation obligatoire sur les nouveaux véhicules commerciaux réduisent le délai de rentabilisation pour les flottes. La capacité nationale de fabrication de semi-conducteurs réduit les coûts des nomenclatures, garantissant l'accessibilité du matériel à grande échelle. Les lois sur la localisation des données obligent toutefois les fournisseurs de cloud étrangers à co-localiser des serveurs, augmentant la complexité d'entrée sur le marché mais préservant la souveraineté locale des données.

Le Japon et la Corée du Sud présentent des environnements à forte pénétration caractérisés par des mélanges de services premium tels que l'intégration eCall, les essais pilotes C-V2X et la maintenance prédictive activée par l'IA. Une infrastructure télécom mature et des réglementations de sécurité strictes favorisent l'adoption de services avancés, bien que les taux de croissance incrémentaux restent modestes par rapport à leurs homologues émergents. Néanmoins, les fournisseurs tirent parti de ces marchés comme bancs d'essai pour des analyses sophistiquées avant de déployer des offres dans d'autres pays de l'APAC. L'Inde présente un potentiel de croissance exceptionnel alors que la norme AIS-140 passe du mandat à l'application, garantissant que presque tous les véhicules commerciaux de plus de 3,5 tonnes installent le GPS, des boutons d'urgence et des analyses de comportement des conducteurs. Les offres de crédit-bail fintech réduisent les obstacles à l'investissement en capital pour les petits propriétaires de flottes, tandis que l'expansion du commerce électronique crée une densité qui justifie les investissements en optimisation des itinéraires. L'Asie du Sud-Est comprend des opportunités hétérogènes : Singapour pilote des bacs à sable de mobilité intelligente ; l'archipel indonésien stimule les solutions soutenues par satellite ; la Thaïlande et le Viêt Nam se concentrent sur la conformité des voies transfrontalières pour le commerce régional. L'Australie et la Nouvelle-Zélande adoptent la télématique principalement pour l'exploitation minière, l'agriculture et les opérations de transport longue distance, ancrant la demande dans du matériel robuste avec redondance satellite.

Paysage concurrentiel

Le secteur de la télématique APAC affiche une concentration modérée. Les fournisseurs mondiaux tels que Bosch, Continental et Harman tirent parti des gains de conception OEM pour intégrer des unités de contrôle télématique en usine, fournissant des tableaux de bord intégrés qui se synchronisent avec les piles d'infodivertissement. Les spécialistes régionaux, MiTAC Digital à Taïwan ou SinoTrack en Chine, se concurrencent sur le prix et le support localisé. Les entrants axés sur les logiciels, dont Tech Mahindra, déploient des plateformes agnostiques au cloud qui agrègent des flux de matériel divers en suites d'analytique unifiées, favorisant des écosystèmes agnostiques aux fournisseurs.

Les mouvements stratégiques illustrent une inclination vers l'échelle de plateforme : l'acquisition en 2025 par Platform Science de l'unité transport de Trimble a étendu sa portée logicielle en APAC, tandis que l'achat en 2024 par Ctrack du bras télématique d'Inseego a élargi les portefeuilles d'appareils pour les marchés ASEAN. Des partenariats fleurissent entre les fabricants de modules et les assureurs pour co-créer des produits UBI, et entre les fintechs et les équipementiers pour le crédit-bail basé sur l'abonnement. Les fournisseurs s'empressent d'intégrer l'IA en périphérie et la 5G pour se différencier sur le support décisionnel à faible latence qui peut améliorer les scores de sécurité des conducteurs ou l'efficacité du groupe motopropulseur. Des barrières à l'entrée modérées persistent en matière de certification, de conformité à la souveraineté des données et de besoins en capital pour les déploiements matériels à grande échelle.

Leaders du secteur de la télématique APAC

LG Electronics Inc.

MiX Telematics India Private Limited (Powerfleet)

Tata Consultancy Services Limited (TCS)

Trimble Inc.

Tech Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tech Mahindra a conclu un partenariat avec Aduna pour commercialiser les API de réseau télécoms, ouvrant de nouvelles voies de monétisation pour la prestation de services de télématique en APAC.

- Février 2025 : Platform Science a finalisé l'acquisition de la branche transport et logistique télématique de Trimble, élargissant sa plateforme d'analytique de données au sein des flottes de véhicules commerciaux APAC.

- Janvier 2025 : ZF Group a présenté des solutions de véhicules connectés au Bharat Mobility Expo 2025, notamment une télématique prête pour l'AIS-140 adaptée à la réglementation indienne.

- Août 2024 : Lynrock Lake a retiré CalAmp Corp. de la bourse pour accélérer le développement produit et les efforts d'expansion en APAC.

- Août 2024 : Ctrack a finalisé l'acquisition mondiale de la division télématique d'Inseego, renforçant son empreinte de gestion de flotte dans les principaux pays de l'APAC.

Périmètre du rapport sur le marché de la télématique APAC

La télématique désigne l'ensemble des technologies utilisées pour surveiller un large éventail d'informations pour un véhicule individuel ou une flotte. Un système télématique est capable de collecter les informations, notamment le comportement du conducteur, la localisation, les diagnostics moteur, l'activité du véhicule, et d'aider les opérateurs de flotte à visualiser les données générées sur la plateforme logicielle pour gérer leurs ressources.

Le marché de la télématique en Asie-Pacifique est segmenté par type de véhicule (commercial (camion) VCL vs. M/HCV, particulier (voiture)), par canal (OEM, presse écrite, post-équipement), par pays (Chine, Japon, Corée du Sud, Asie du Sud-Est et reste de l'Asie-Pacifique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Véhicules commerciaux légers (VCL) |

| Véhicules commerciaux moyens et lourds (M/HCV) |

| Intégré OEM |

| Câblé en post-équipement |

| Dongle OBD-II en post-équipement |

| Suivi de flotte/d'actifs |

| Navigation et infodivertissement |

| Diagnostics à distance |

| Sécurité et protection (eCall, SVR) |

| Télématique d'assurance (UBI/PAYD) |

| GNSS/GPS |

| Cellulaire (2G/3G/4G/5G) |

| Basé sur satellite |

| DSRC/C-V2X |

| Chine |

| Japon |

| Corée du Sud |

| Inde |

| Australie et Nouvelle-Zélande |

| Asie du Sud-Est (Indonésie, Thaïlande, Malaisie, Singapour, Viêt Nam, Philippines) |

| Par type de véhicule | Véhicules commerciaux légers (VCL) |

| Véhicules commerciaux moyens et lourds (M/HCV) | |

| Par canal | Intégré OEM |

| Câblé en post-équipement | |

| Dongle OBD-II en post-équipement | |

| Par type de service | Suivi de flotte/d'actifs |

| Navigation et infodivertissement | |

| Diagnostics à distance | |

| Sécurité et protection (eCall, SVR) | |

| Télématique d'assurance (UBI/PAYD) | |

| Par technologie de communication | GNSS/GPS |

| Cellulaire (2G/3G/4G/5G) | |

| Basé sur satellite | |

| DSRC/C-V2X | |

| Par pays | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est (Indonésie, Thaïlande, Malaisie, Singapour, Viêt Nam, Philippines) |

Questions clés répondues dans le rapport

Quelle est la taille du marché de la télématique APAC en 2026 et quel taux de croissance est attendu ?

Le marché s'élève à 20,54 milliards USD en 2026 et devrait croître à un TCAC de 9,82 % pour atteindre 32,79 milliards USD d'ici 2031.

Quelle catégorie de véhicules affiche l'adoption de la télématique la plus rapide en APAC ?

Les véhicules commerciaux moyens et lourds affichent la progression la plus rapide, s'étendant à un TCAC de 10,41 % jusqu'en 2031 en raison d'un ROI plus élevé provenant de l'analytique de carburant et des modules de conformité.

Quel type de service connaît la croissance la plus rapide dans la région ?

La télématique d'assurance mène la croissance avec un TCAC de 11,02 % alors que les assureurs déploient des polices basées sur l'usage et l'automatisation des sinistres pilotée par l'IA.

Pourquoi la Chine est-elle le plus grand marché de la télématique en APAC ?

La Chine combine des incitations politiques, un approvisionnement local en semi-conducteurs et des flottes de commerce électronique en plein essor, capturant 37,62 % de la part en 2025 tout en progressant à un TCAC de 9,96 %.

Comment les mandats réglementaires influencent-ils l'adoption en Inde ?

La norme AIS-140 indienne et les futures exigences ADAS rendent la télématique obligatoire sur la plupart des véhicules commerciaux, stimulant des mises à niveau significatives de flottes et des installations sur de nouveaux véhicules.

Quelle technologie de connectivité connaît la croissance la plus rapide ?

Le DSRC/C-V2X enregistre la croissance la plus élevée avec un TCAC de 12,08 % alors que les gouvernements déploient des unités de bord de route pour permettre la sécurité coopérative et les applications de villes intelligentes.

Dernière mise à jour de la page le: