Taille et Part du Marché des Paiements Mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.78 Trillions de dollars américains |

| Taille du Marché (2031) | 10.47 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

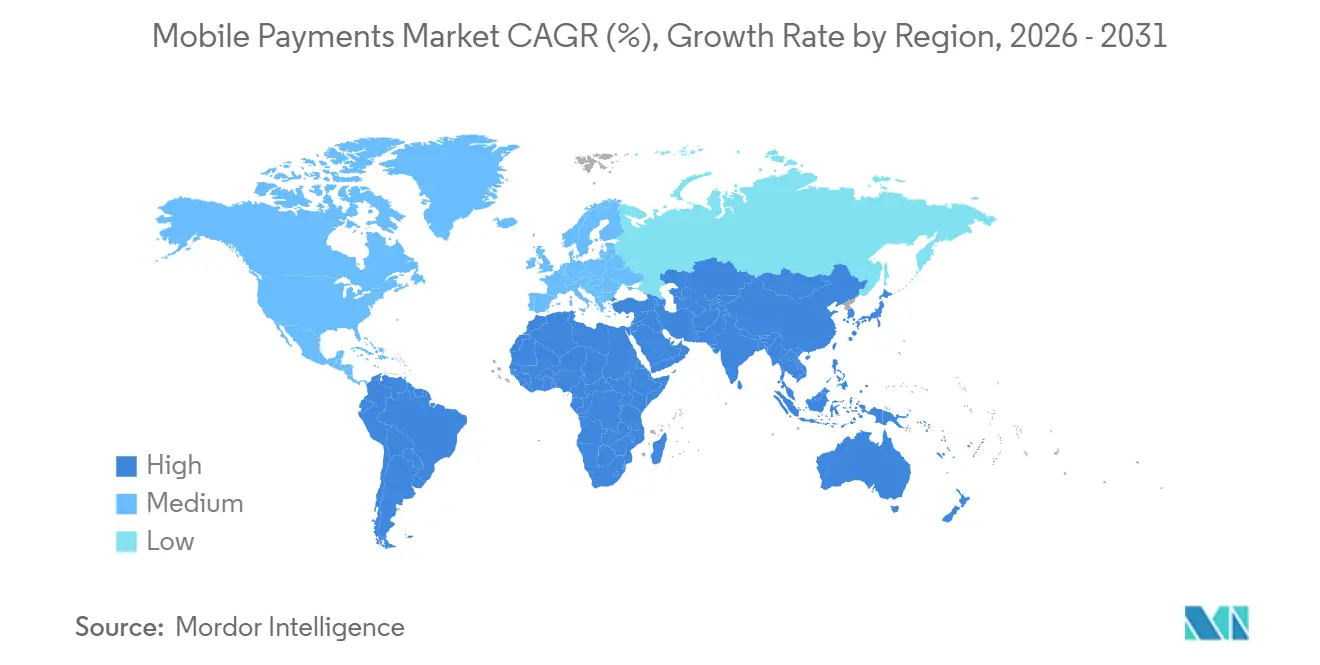

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

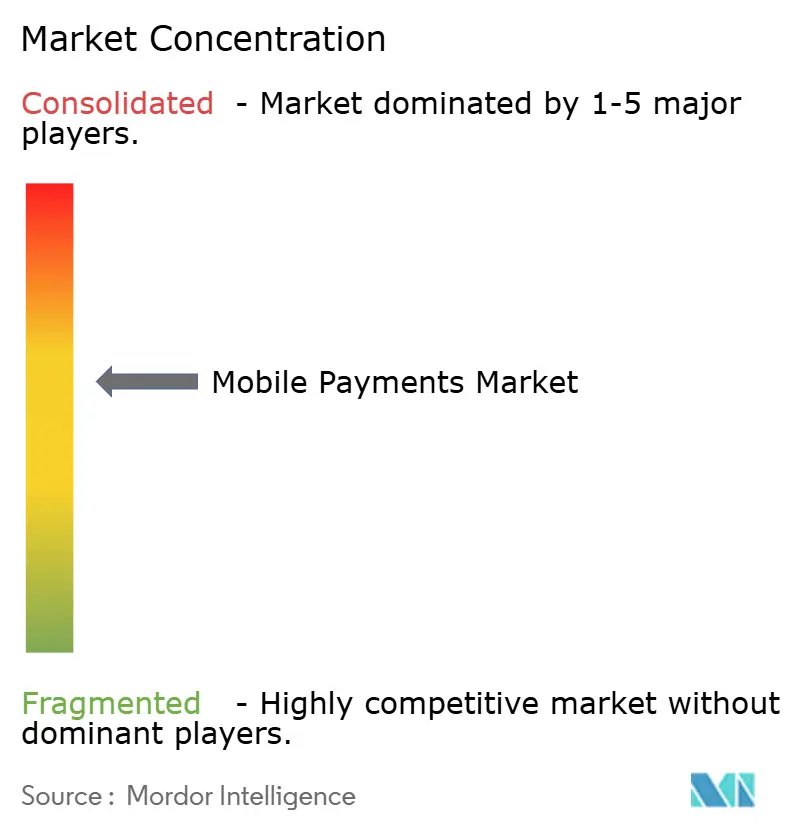

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Paiements Mobiles par Mordor Intelligence

La taille du marché des paiements mobiles devrait s'étendre de 6 120 milliards USD en 2025 et 6 780 milliards USD en 2026 à 10 470 milliards USD d'ici 2031, enregistrant un CAGR de 9,08 % entre 2026 et 2031. L'élan se déplace des modèles d'interchange centrés sur les cartes vers des rails de compte à compte sans frais de service marchand qui règlent les fonds instantanément et fournissent des données de transaction plus riches. Les systèmes en temps réel tels que l'UPI indien et le Pix brésilien prouvent qu'une infrastructure à faible coût peut supplanter des réseaux de cartes vieux de plusieurs décennies en quelques années, encourageant les banques centrales d'autres pays à reproduire ce modèle. Les super-applications en Asie de l'Est et du Sud-Est renforcent la fidélité aux portefeuilles en regroupant le commerce, le covoiturage, l'assurance et le crédit, tandis que les agences de transport qui adoptent la collecte des tarifs par NFC transforment le trajet quotidien en une vitrine habituante du paiement par simple contact. La pression concurrentielle s'intensifie à mesure que les régulateurs obligent les gardiens de plateformes à ouvrir les interfaces matérielles et logicielles, permettant aux banques et aux fintechs de récupérer les données clients et de concevoir des propositions de portefeuille différenciées.

Principaux Enseignements du Rapport

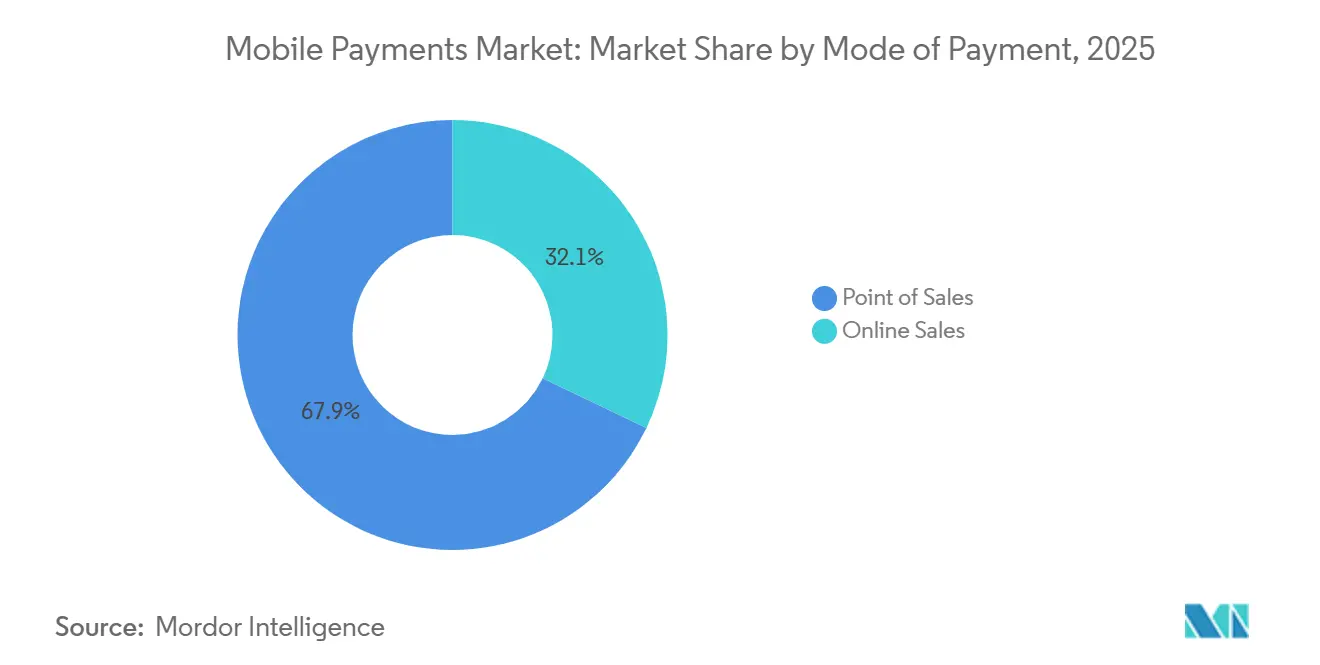

- Par mode de paiement, les canaux de point de vente ont dominé avec une part de revenus de 67,89 % en 2025 ; les canaux en ligne devraient se développer à un CAGR de 11,43 % jusqu'en 2031.

- Par type de paiement, les autres mécanismes de paiement, principalement les portefeuilles SMS et USSD, représentaient 48,67 % de la part du marché des paiements mobiles en 2025, tandis que les paiements basés sur QR devraient croître à un CAGR de 12,24 % entre 2026 et 2031.

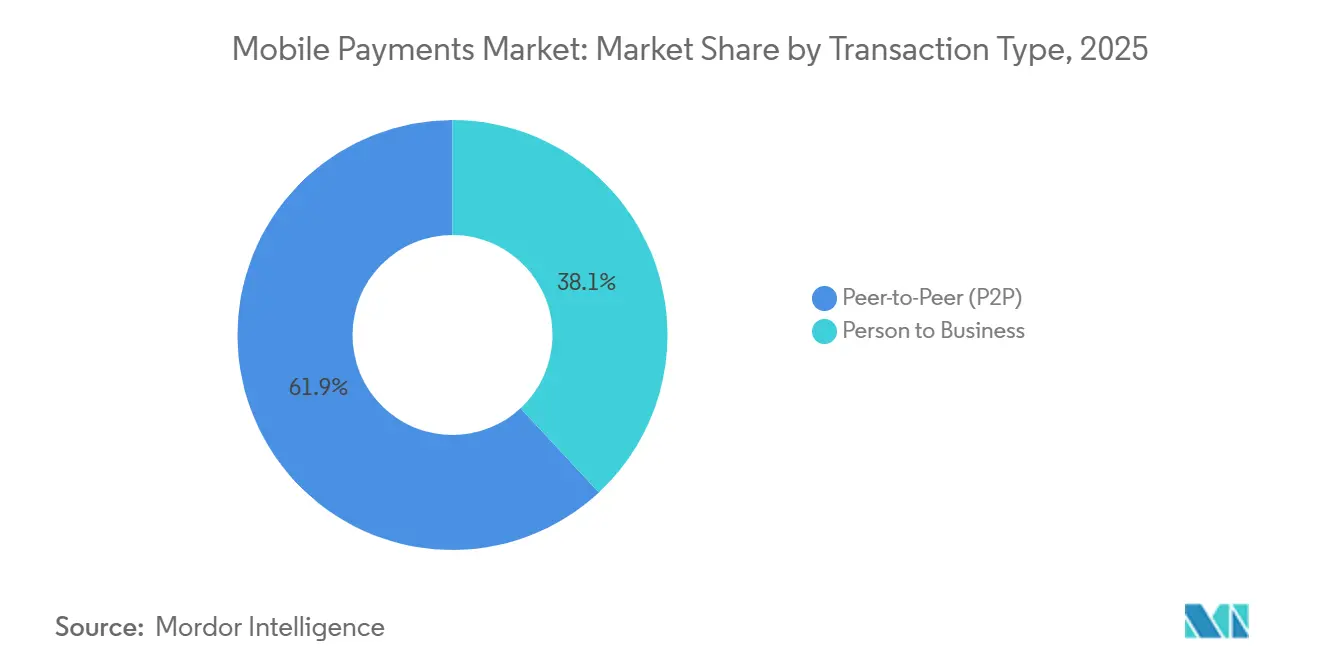

- Par type de transaction, les transferts pair-à-pair représentaient 61,92 % du volume en 2025, tandis que les flux de personne à entreprise progressent à un CAGR de 13,17 % sur l'horizon de prévision.

- Par application, le commerce de détail et le commerce électronique ont capté 31,59 % de la taille du marché des paiements mobiles en 2025, et le transport et la logistique progressent à un CAGR de 10,56 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 48,79 % des revenus en 2025, tandis que l'Afrique devrait afficher la plus forte croissance régionale avec un CAGR de 19,16 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Paiements Mobiles

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Explosive des Rails en Temps Réel de Type UPI et Pix | +2.8% | Cœur Asie-Pacifique, expansion en Amérique Latine, retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Taux de Service Marchand Subventionnés Stimulant l'Adoption des Codes QR | +1.9% | Mondial, avec la plus forte intensité en Inde, en Asie du Sud-Est, en Amérique Latine | Court terme (≤ 2 ans) |

| Verrouillages des Écosystèmes de Super-Applications en Asie de l'Est et du Sud-Est | +1.6% | Chine, Indonésie, Singapour, Thaïlande, Vietnam, Corée du Sud | Long terme (≥ 4 ans) |

| Projets de Transport en Commun Compatibles NFC Stimulant les Dépenses de Proximité Urbaine | +1.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Portefeuilles de Compte à Compte Sans Interchange Comprimant les Frais de Carte | +1.5% | Mondial, avec des gains précoces au Brésil, en Inde, dans l'Union Européenne | Moyen terme (2-4 ans) |

| Ouverture de l'Accès NFC Tiers de l'iPhone Apple Créant une Nouvelle Concurrence entre Portefeuilles | +0.9% | Espace Économique Européen, retombées potentielles vers d'autres juridictions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Explosive des Rails en Temps Réel de Type UPI et Pix

L'Interface de Paiements Unifiés de l'Inde a traité 228 milliards de transactions d'une valeur de 300 000 milliards INR (3 610 milliards USD) en 2025, soit 83 % du volume numérique du commerce de détail national, validant que des rails en temps réel sans interchange peuvent éclipser l'utilisation des cartes une fois que la familiarité des consommateurs et l'omniprésence des marchands s'alignent. Le Pix brésilien a atteint 170 millions d'adultes et 20 millions d'entreprises en quatre ans, les flux de personne à entreprise connaissant la croissance la plus rapide à mesure que les scans QR remplacent les bordereaux boleto.[1]Banco Central do Brasil, "Statistiques du Système de Paiement Pix," bcb.gov.br Le règlement instantané réduit la pression sur le fonds de roulement et renforce la transmission de la politique monétaire, incitant Singapour, la Malaisie et l'Union Européenne à accélérer des déploiements similaires.

Taux de Service Marchand Subventionnés Stimulant l'Adoption des Codes QR

Le régime QRIS de l'Indonésie plafonne les taux d'escompte marchand à 0,7 % pour les transactions de faible montant et garantit l'interopérabilité entre 30 portefeuilles électroniques, élargissant l'acceptation à 21 millions de points d'ici 2024.[2]Bank Indonesia, "Statistiques et Réglementations QRIS," bi.go.id Le Vietnam a reproduit cette tactique, en exonérant les micro-marchands des frais de service marchand et en enregistrant une croissance du volume QR de 892 % en glissement annuel en janvier 2024. Les gouvernements justifient les subventions en élargissant l'assiette fiscale et en réduisant les coûts de gestion des espèces, tandis que les fournisseurs de portefeuilles se tournent vers des services à valeur ajoutée tels que l'analyse des stocks et les moteurs de fidélisation.

Verrouillages des Écosystèmes de Super-Applications en Asie de l'Est et du Sud-Est

Alipay et WeChat Pay ont traité plus de 90 % des paiements mobiles en Chine en 2025, intégrant des mini-programmes qui regroupent les achats, le covoiturage, la gestion de patrimoine et l'assurance, ce qui rend le changement de portefeuille contraignant. Les 40 millions d'utilisateurs mensuels de GrabPay en Asie du Sud-Est illustrent la portabilité du modèle, générant 9,4 milliards USD de valeur brute de marchandises au troisième trimestre 2024. Les régulateurs réagissent ; la banque centrale de Chine a ordonné l'interopérabilité Alipay-WeChat en 2024, laissant présager de futures interventions antitrust ailleurs.

Portefeuilles de Compte à Compte Sans Interchange Comprimant les Frais de Carte

Le réseau FedNow américain a connecté 900 institutions d'ici 2024, permettant des paiements par prélèvement de compte qui font économiser aux marchands 1 à 3 points de pourcentage en frais. Le mandat de Paiements Instantanés SEPA en Europe, en vigueur depuis janvier 2025, exige que les virements en euros soient réglés en moins de 10 secondes, catalysant l'adoption par les marchands des paiements initiés par la banque ouverte. Les marchands font état d'économies de frais de 40 à 60 % et d'une exposition nulle aux rétrofacturations, poussant les systèmes de cartes à se repositionner en tant que couches de protection contre la fraude plutôt que comme rails principaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes de Tokenisation Fragmentées Entravant l'Acceptation entre Portefeuilles | -0.8% | Mondial, avec la plus forte friction dans le commerce électronique transfrontalier | Moyen terme (2-4 ans) |

| Taux Élevés de Rétrofacturation dans les Transactions Transfrontalières Financées par Portefeuille | -1.1% | Mondial, concentré dans les corridors Europe-Asie et Amérique du Nord-Asie | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité NFC en Magasin dans les Flux à Double Contact aux États-Unis | -0.6% | États-Unis, retombées limitées au Canada et au Mexique | Court terme (≤ 2 ans) |

| Friction LBC et KYC Ralentissant l'Intégration des Portefeuilles dans les Banques Africaines de Niveau 2 | -0.7% | Afrique subsaharienne, avec des défis précoces au Nigeria, au Kenya, au Ghana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux Élevés de Rétrofacturation dans les Transactions Transfrontalières Financées par Portefeuille

Le commerce électronique transfrontalier financé par portefeuille connaît des taux de rétrofacturation de 1 à 2 %, soit environ quatre fois les niveaux des cartes nationales, en raison d'une authentification incohérente, de litiges de change et de divergences réglementaires.[3]Visa, "Statistiques sur les Rétrofacturations," visa.com Les marchands répondent souvent en bloquant géographiquement les corridors à haut risque, ce qui contraint alors l'adoption des portefeuilles et freine la croissance du marché des paiements mobiles. Les réseaux investissent dans la notation de la fraude en temps réel, mais les règles de responsabilité restent fragmentaires, décourageant l'acceptation universelle.

Normes de Tokenisation Fragmentées Entravant l'Acceptation entre Portefeuilles

Le cadre de jetons d'EMVCo est interprété différemment selon les régions, entraînant des inadéquations de cycle de vie et de cryptogramme qui dégradent le taux de succès des autorisations pour les acheteurs transfrontaliers.[4]EMVCo, "Spécifications du Fournisseur de Services de Jetons de Paiement," emvco.com Les détaillants gérant plusieurs coffres de jetons font face à des coûts plus élevés et à un risque accru d'abandon de panier, sapant l'un des principaux avantages de commodité que promet le marché des paiements mobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Paiement : L'Infrastructure de Commerce de Détail Physique Ancre le Volume, les Canaux Numériques Captent la Croissance

Les transactions aux points de vente ont représenté 67,89 % du volume de 2025, soulignant le rôle encore dominant des terminaux NFC et de l'acceptation QR dans les environnements physiques. Néanmoins, les canaux en ligne devraient croître à un CAGR de 11,43 % jusqu'en 2031, reflétant l'expansion des écosystèmes de super-applications et les paiements en un clic pour les invités qui suppriment la friction traditionnelle de remplissage de formulaires. Le lancement de Fastlane par Stripe en 2024 a démontré un flux pour les invités en moins de 30 secondes, améliorant sensiblement les conversions. Alors que les cycles de renouvellement du matériel ralentissent les mises à niveau des points de vente, la distribution logicielle pour le commerce électronique est quasi instantanée, permettant aux petits marchands dans les régions sous-bancarisées d'accéder aux portefeuilles numériques sans contrats de carte. En conséquence, le marché des paiements mobiles devrait connaître un rééquilibrage rapide des parts malgré la base en magasin bien établie.

L'évolution des exigences de sécurité, notamment l'authentification forte des clients de la DSP2, a initialement entravé l'adoption en ligne, mais est désormais largement invisible pour les consommateurs grâce au passage biométrique dans les principaux portefeuilles. Là où les systèmes de transport en commun à paiement par contact normalisent les paiements habituels par téléphone, les points de restauration rapide adjacents suivent le mouvement, brouillant la frontière historique entre les paiements physiques et numériques.

Par Type de Paiement : Les Portefeuilles SMS et USSD Maintiennent leur Portée, les Codes QR Mènent la Dynamique

Les autres types de paiement, principalement les portefeuilles SMS et USSD, détenaient une part de 48,67 % en 2025, se révélant indispensables là où les téléphones à fonctionnalités basiques dominent et où l'accès à Internet est limité. Les méthodes basées sur QR, cependant, affichent un CAGR de 12,24 % car les marchands apprécient l'absence de coûts matériels et les gouvernements subventionnent les frais de service marchand. Le QRIS interopérable de l'Indonésie et le Bharat QR de l'Inde illustrent comment les normes publiques stimulent la concurrence entre les portefeuilles privés sans enfermer les marchands dans des codes propriétaires.

61 millions d'utilisateurs dans 18 nations africaines transfèrent de la valeur via les rails USSD, contournant le besoin de smartphones. Néanmoins, à mesure que les téléphones Android d'entrée de gamme descendent en dessous de 50 USD, l'acceptation QR devrait dépasser les modalités plus anciennes, élargissant la taille du marché des paiements mobiles dans les zones rurales autrefois dépendantes des espèces.

Par Type de Transaction : Les Transferts Sociaux Dominent les Volumes, les Flux Commerciaux Génèrent la Valeur

Les transferts pair-à-pair représentaient 61,92 % du nombre de transactions en 2025, dynamisés par les cadeaux de mariage, le commerce informel et les envois de fonds des migrants. Pourtant, les volumes de personne à entreprise devraient enregistrer un CAGR de 13,17 % à mesure que les rails en temps réel éliminent le paiement à la livraison et que les paiements de l'économie des petits boulots migrent vers les portefeuilles. Paytm en Inde, avec 10,5 millions de marchands QR, illustre le pivot des pourboires vers le commerce structuré.

Les cadres de facturation récurrente tels que le Système de Paiement de Factures Bharat de l'Inde automatisent les prélèvements des services publics et des assurances, rendant les portefeuilles numériques stables et générateurs de revenus prévisibles. Par conséquent, la part de marché des paiements mobiles des flux commerciaux est appelée à augmenter même si le pair-à-pair reste dominant en nombre de transactions.

Par Application : Le Commerce de Détail Domine Aujourd'hui, le Transport et la Logistique Accélèrent Demain

Le commerce de détail et le commerce électronique ont absorbé 31,59 % de la taille du marché des paiements mobiles en 2025, reflétant la domination de l'épicerie, de l'habillement et de la restauration. Le transport et la logistique, cependant, se développent à un CAGR de 10,56 % à mesure que les portiques NFC se multiplient et que les plateformes de fret intègrent des règlements instantanés par portefeuille. Transport for London a traité 1,7 million de contacts sans contact quotidiens en 2024, dont 70 % émis depuis des téléphones, prouvant que le trajet quotidien ancre un changement de comportement.

Les versements de gouvernement à personne comptent également ; le Transfert Direct de Prestations de l'Inde a acheminé 9 400 milliards INR (113 milliards USD) vers les citoyens en 2024, légitimant les portefeuilles comme canaux officiels. Sur la période de prévision, les paiements du secteur public et de la santé sont prêts à progresser à mesure que les régulateurs numérisent les flux fiscaux et d'octroi de licences, renforçant le secteur des paiements mobiles contre les fuites de liquidités.

Analyse Géographique

L'Asie-Pacifique reste l'épicentre du marché des paiements mobiles, ancré par Alipay et WeChat Pay qui captent plus de 90 % des transactions en Chine et fidélisent 1,33 milliard d'utilisateurs dans des écosystèmes de super-applications. L'UPI indien a contribué 300 000 milliards INR (3 610 milliards USD) de valeur en 2025, soit 83 % de l'activité numérique du commerce de détail national. L'Asie du Sud-Est progresse rapidement ; les 40 millions d'utilisateurs mensuels de GrabPay et les 21 millions de marchands QRIS en Indonésie illustrent le potentiel de réplication régionale. Le Japon et la Corée du Sud continuent d'afficher une forte pénétration du paiement par contact, Kakao Pay ayant traité 183 000 milliards KRW (141 milliards USD) en 2023.

L'Amérique Latine est la deuxième région la plus rapide, le Pix brésilien ayant déplacé 26 400 milliards BRL (5 280 milliards USD) en 2024 et atteint une pénétration adulte de 76,4 %. Mercado Pago a traité 134 milliards USD de valeur totale de paiement en 2023 et exploite les données de transaction pour accorder des crédits à la consommation. Le CoDi mexicain et l'environnement inflationniste argentin poussent également les utilisateurs d'espèces vers les portefeuilles.

Le Moyen-Orient s'accélère grâce à des objectifs politiques, avec les Émirats Arabes Unis à 95 % de pénétration des smartphones et la Vision 2030 de l'Arabie Saoudite mandatant des écosystèmes sans espèces. L'intégration assistée par agents de MTN Mobile Money compense les lacunes en matière de KYC biométrique, mais les banques de niveau 2 manquent d'infrastructure, ralentissant le déploiement plus large des portefeuilles. L'Amérique du Nord et l'Europe affichent une croissance globale plus lente, mais bénéficient de la formation d'habitudes NFC liée aux transports en commun et des prochains catalyseurs de la banque ouverte comme SEPA Instant.

Paysage Concurrentiel

Le marché mondial des paiements mobiles présente une concentration modérée, les 10 premiers acteurs traitant environ 60 % de la valeur des transactions. Les super-applications telles qu'Alipay, WeChat Pay et GrabPay traitent les paiements comme des passerelles vers des services financiers à plus forte marge, tandis que les entreprises d'infrastructure comme Visa, Mastercard et Stripe monétisent l'analyse de la fraude et le règlement transfrontalier. L'ouverture forcée du NFC de l'iPhone par Apple en juillet 2024 en vertu de la Loi sur les Marchés Numériques a permis aux banques européennes de concevoir des portefeuilles propriétaires, érodant le fossé de plateforme d'Apple Pay. Les systèmes de cartes se couvrent via des acquisitions ; Mastercard a acquis Recorded Future pour 2,65 milliards USD afin d'intégrer le renseignement sur les menaces dans les flux d'autorisation.

Des espaces blancs subsistent dans les envois de fonds transfrontaliers, où les portefeuilles transitent encore par des banques correspondantes, et dans l'acceptation hors ligne aux États-Unis, où la couverture des terminaux NFC est en retard par rapport à l'émission de cartes. Les nouveaux entrants utilisent les connexions FedNow pour tarifer le paiement marchand à 0,5-1 % contre le référentiel de 2-3 % des cartes, modifiant le calcul des coûts pour les petits détaillants. La différenciation technologique se concentre sur l'authentification biométrique et la détection d'anomalies par intelligence artificielle, Stripe intégrant le fournisseur de correspondance faciale Okay pour répondre aux mandats européens de la DSP2.

Leaders du Secteur des Paiements Mobiles

Alphabet (Google Pay)

Apple Inc.

Samsung Electronics (Samsung Pay)

PayPal Holdings

Amazon.com Inc. (Amazon Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : FairPrice Group et Google Cloud ont lancé le concept « Magasin de Demain » intégrant des chariots connectés au cloud, le scan-and-pay et le paiement biométrique, signalant un virage vers des parcours d'achat autonomes.

- Juin 2025 : T-money a activé la compatibilité Apple Pay sur les transports en commun coréens, étendant l'acceptation NFC des transports aux achats quotidiens et renforçant la commodité des portefeuilles.

- Mai 2025 : Visa a acquis Featurespace pour intégrer une prévention avancée de la fraude comportementale dans sa pile de traitement, renforçant la notation des risques en temps réel au sein du marché des paiements mobiles.

- Janvier 2025 : Visa a étendu son produit Flexible Credential à 15 marchés, permettant aux consommateurs de basculer entre débit, crédit et BNPL depuis une seule carte.

Portée du Rapport Mondial sur le Marché des Paiements Mobiles

Les paiements mobiles sont des transactions effectuées à l'aide d'un appareil mobile — tel qu'un smartphone ou une tablette — pour payer des biens ou des services au lieu d'utiliser des espèces, des cartes ou des chèques. Les paiements mobiles peuvent également être utilisés pour des transferts de fonds numériques plutôt que par chèque ou en espèces. La technologie des paiements mobiles offre diverses applications dans les secteurs utilisateurs finaux tels que les billets de cinéma, l'alimentation et les commerces de détail.

Le Rapport sur le Marché des Paiements Mobiles est segmenté par Mode de Paiement (Point de Vente, Ventes en Ligne), Type de Paiement (NFC, Basé sur QR, Autres Types de Paiement), Type de Transaction (Pair-à-Pair, Personne à Entreprise), Application (Commerce de Détail et Commerce Électronique, Transport et Logistique, Hôtellerie et Restauration, Gouvernement et Secteur Public, Autres Applications), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Point de Vente |

| Ventes en Ligne |

| NFC |

| Basé sur QR |

| Autres Types de Paiement |

| Pair-à-Pair (P2P) |

| Personne à Entreprise |

| Commerce de Détail et Commerce Électronique |

| Transport et Logistique |

| Hôtellerie et Restauration |

| Gouvernement et Secteur Public |

| Autres Applications (Éducation, Santé) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Mode de Paiement | Point de Vente | |

| Ventes en Ligne | ||

| Par Type de Paiement | NFC | |

| Basé sur QR | ||

| Autres Types de Paiement | ||

| Par Type de Transaction | Pair-à-Pair (P2P) | |

| Personne à Entreprise | ||

| Par Application | Commerce de Détail et Commerce Électronique | |

| Transport et Logistique | ||

| Hôtellerie et Restauration | ||

| Gouvernement et Secteur Public | ||

| Autres Applications (Éducation, Santé) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille attendue du marché des paiements mobiles d'ici 2031 ?

Il devrait atteindre 10 470 milliards USD d'ici 2031, progressant à un CAGR de 9,08 % à partir de 2026.

Quelle région génère actuellement le plus grand volume de portefeuilles mobiles ?

L'Asie-Pacifique est en tête, portée par Alipay et WeChat Pay en Chine et l'UPI en Inde.

Quel segment connaît la croissance la plus rapide au sein des paiements mobiles ?

Les canaux en ligne au sein du marché des paiements mobiles devraient croître à un CAGR de 11,43 % jusqu'en 2031.

Pourquoi les codes QR sont-ils populaires auprès des marchands dans les économies émergentes ?

Ils évitent les coûts matériels des terminaux, bénéficient de frais de service marchand subventionnés et sont interopérables entre plusieurs portefeuilles.

Comment les régulateurs remodèlent-ils la concurrence sur les appareils iOS ?

La Loi sur les Marchés Numériques de l'Union Européenne a contraint Apple à ouvrir le matériel NFC de l'iPhone aux portefeuilles tiers, permettant aux banques de contourner les frais d'Apple Pay.

Quel est le principal défi entravant la croissance des portefeuilles transfrontaliers ?

Des taux de rétrofacturation élevés et des normes de tokenisation fragmentées freinent la volonté des marchands d'accepter les transactions par portefeuille en provenance de l'étranger.

Dernière mise à jour de la page le: