Taille et part du marché du cloud mobile en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

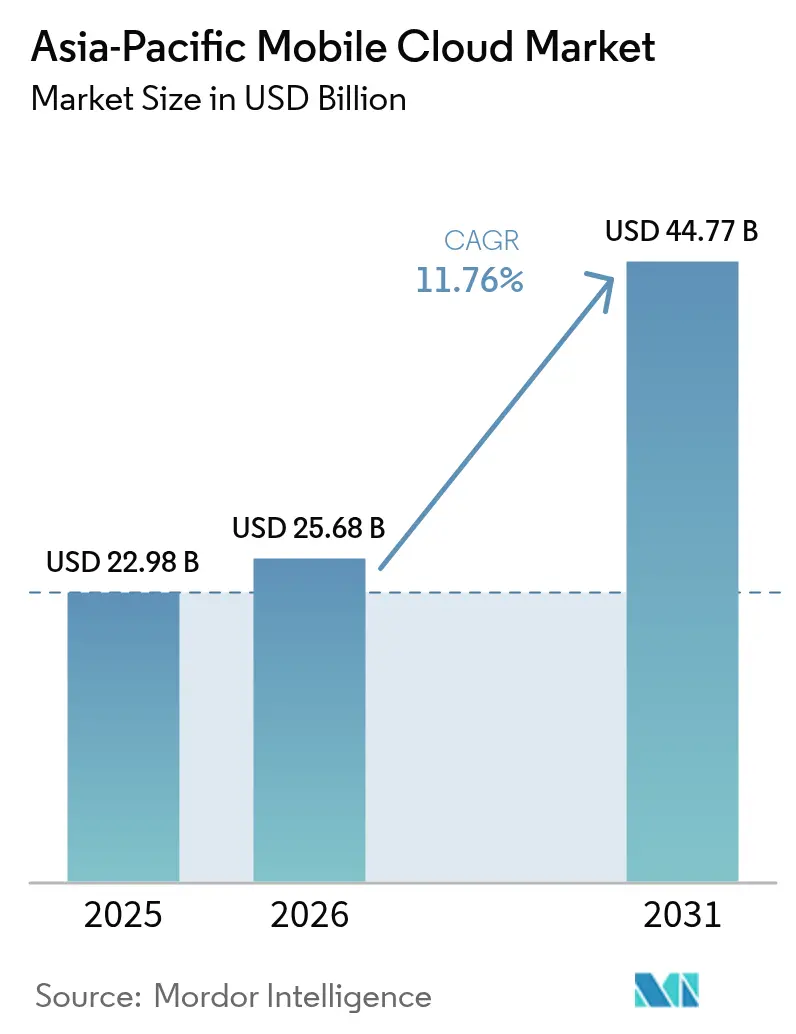

| Taille du marché de l'année de base (2025) | 22.98 Milliards de dollars |

| Taille du Marché (2026) | 25.68 Milliards de dollars |

| Taille du Marché (2031) | 44.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud mobile en Asie Pacifique par Mordor Intelligence

La taille du marché du cloud mobile en Asie Pacifique en 2026 est estimée à 25,68 milliards USD, en hausse par rapport à la valeur de 2025 de 22,98 milliards USD, avec des projections pour 2031 affichant 44,77 milliards USD, croissant à un TCAC de 11,76 % sur la période 2026-2031. Cette croissance est soutenue par un pivot décisif de l'informatique centrée sur les ordinateurs de bureau vers des architectures axées sur le mobile, qui placent les services backend, le stockage et la livraison de contenu en périphérie directement sur les smartphones. La commercialisation rapide de la 5G a réduit la latence moyenne aller-retour à moins de 20 millisecondes dans les principaux centres urbains, ouvrant la voie aux jeux quasi temps réel, au commerce de détail en réalité augmentée et aux cas d'usage fintech à faible latence. Des programmes gouvernementaux parallèles tels que Digital India, qui a alloué 1,2 milliard USD à l'infrastructure cloud nationale en 2024, catalysent la migration des entreprises vers des environnements de plateforme mobile en tant que service. Les entreprises adoptent des modèles de déploiement hybrides et en périphérie pour se conformer aux lois de localisation des données tout en maintenant l'agilité des plateformes hyperscale mondiales. Ensemble, ces facteurs positionnent le marché du cloud mobile en Asie Pacifique comme l'une des arènes de services numériques à expansion la plus rapide au monde.

Principaux enseignements du rapport

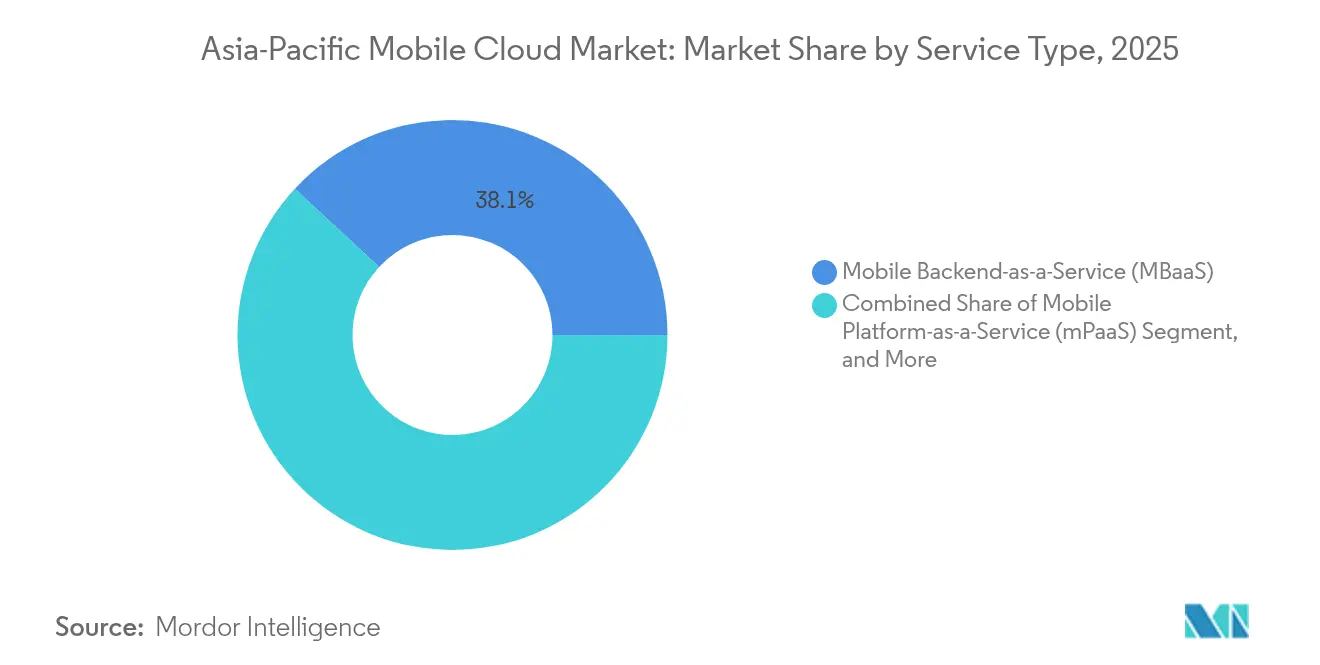

- Par type de service, le Backend mobile en tant que service a enregistré une part de revenus de 38,10 % en 2025, tandis que la livraison de contenu mobile et le CDN de périphérie devraient croître à un TCAC de 11,79 % jusqu'en 2031.

- Par modèle de déploiement, le segment du cloud public a détenu une part de 63,20 % en 2025 ; les architectures hybrides et multicloud devraient se développer à un TCAC de 11,72 % jusqu'en 2031.

- Par type d'utilisateur, les entreprises ont représenté 71,10 % des dépenses en 2025 et devraient progresser à un TCAC de 11,88 % jusqu'en 2031.

- Par secteur d'activité, les jeux vidéo ont capté 24,55 % des revenus de 2025, tandis que la santé est en passe de connaître la croissance la plus rapide avec un TCAC de 11,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud mobile en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement rapide des réseaux 5G dans les principales économies d'Asie Pacifique | +2.8% | Chine, Corée du Sud, Japon, Inde, Singapour | Moyen terme (2 à 4 ans) |

| Base croissante de consommateurs exclusivement mobiles demandant un stockage cloud sur appareil | +2.1% | Inde, Indonésie, Philippines, Viêt Nam | Long terme (≥ 4 ans) |

| Programmes de transformation numérique nationale financés par les gouvernements | +1.9% | Inde, Indonésie, Singapour, Malaisie | Moyen terme (2 à 4 ans) |

| Transition des entreprises vers le mPaaS à périphérie intégrée pour les applications à latence ultra-faible | +1.6% | Mondial, avec concentration en Chine, au Japon et en Australie | Court terme (≤ 2 ans) |

| Prolifération des super-applications générant d'importants volumes de données en temps réel | +1.4% | Chine, Asie du Sud-Est (Singapour, Indonésie, Thaïlande) | Moyen terme (2 à 4 ans) |

| Abonnements cloud groupés avec les appareils, portés par les fabricants d'équipements d'origine, stimulant l'ARPU | +1.2% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des réseaux 5G dans les principales économies d'Asie Pacifique

La Chine a déployé 3,68 millions de stations de base 5G à fin 2024, offrant une latence inférieure à 15 millisecondes pour les charges de travail cloud mobiles. Les opérateurs sud-coréens ont investi 8,4 milliards USD en 2024 pour densifier la couverture en ondes millimétriques, permettant la synchronisation des stocks en temps réel pour les applications de commerce électronique. Les opérateurs indiens avaient activé 450 000 sites 5G à mi-2025, permettant aux plateformes fintech d'atteindre des appels API inférieurs à 50 millisecondes vers les backends cloud. NTT Docomo au Japon a relié la 5G autonome à des nœuds de périphérie, réduisant la latence des jeux de 40 % par rapport à la 4G. Le régulateur de Singapour a imposé une couverture 5G nationale d'ici 2025, incitant les entreprises à reconstruire leurs applications mobiles pour un déploiement natif en périphérie.

Base croissante de consommateurs exclusivement mobiles demandant un stockage cloud sur appareil

L'Inde comptait 780 millions d'internautes exclusivement mobiles en 2024, représentant 68 % des citoyens connectés, faisant de la sauvegarde cloud sur smartphone une nécessité.[1]GSMA Intelligence, "Mobile Economy APAC 2024," gsma.com L'économie numérique indonésienne, d'une valeur de 77 milliards USD, est transactée à 92 % via smartphone, de sorte que les détaillants s'appuient sur des backends cloud pour le paiement en un seul geste. Les Philippines ont enregistré 89 millions d'abonnés à l'internet mobile qui consommaient 18 Go de données par mois, stimulant la demande de mise en cache vidéo basée sur le cloud. La culture croissante des super-applications au Viêt Nam canalise le transport à la demande, les paiements et le commerce électronique via des API à l'échelle du cloud qui doivent s'adapter de manière élastique sur les plateformes mobiles. Les consommateurs de ces marchés montrent une plus grande volonté de payer pour des niveaux de stockage premium que les utilisateurs sur ordinateur de bureau, renforçant les revenus récurrents des fournisseurs de cloud mobile.

Programmes de transformation numérique nationale financés par les gouvernements

Le programme Digital India de l'Inde subventionne l'accès au cloud mobile pour les petites entreprises, réduisant les coûts d'infrastructure jusqu'à 45 %. Le mouvement 1000 Start-ups d'Indonésie oriente le capital-risque vers les entreprises axées sur le mobile qui s'appuient sur des services cloud évolutifs.[2]Ministère de la Communication et des Technologies de l'Information, "Règlement 71," kominfo.go.id Le mandat Smart Nation de Singapour exige que tous les services publics soient accessibles sur mobile d'ici 2025, produisant un modèle de normes que les entreprises privées adoptent. Le plan MyDigital de la Malaisie consacre 4,8 milliards USD à l'accélération de la migration vers le cloud avec un financement spécialisé pour les outils de gestion des appareils mobiles. Ces programmes élargissent la base adressable du marché du cloud mobile en Asie Pacifique en intégrant des milliers de nouveaux clients cloud.

Transition des entreprises vers le mPaaS à périphérie intégrée pour les applications à latence ultra-faible

Les entreprises migrent des backends monolithiques vers des architectures de plateforme mobile en tant que service en micro-services déployées en périphérie, réduisant les temps de réponse des applications jusqu'à 50 %.[3]Amazon Web Services, "Services mobiles AWS," aws.amazon.com Tencent Cloud a ajouté 180 nœuds de périphérie en Chine pour servir le trafic des mini-programmes en moins de 20 millisecondes. Alibaba Cloud et China Mobile ont co-localisé 220 sites de périphérie qui restituent des modèles de produits 3D pour le commerce électronique en temps réel. Google Cloud a déployé Anthos for Mobile, offrant aux secteurs réglementés un plan de contrôle hybride couvrant les nœuds sur site et publics. À mesure que davantage de charges de travail mobiles exigent des performances en temps réel, le mPaaS à périphérie intégrée est devenu un moteur central des dépenses sur le marché du cloud mobile en Asie Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Barrières persistantes de souveraineté des données transfrontalières en Asie Pacifique | -1.8% | Chine, Inde, Indonésie, Viêt Nam | Long terme (≥ 4 ans) |

| Pénurie de compétences en DevSecOps cloud natif pour le mobile | -1.1% | Inde, Philippines, Indonésie, Malaisie | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques dans les centres de données hyperscale au Japon et en Australie | -0.9% | Japon, Australie | Court terme (≤ 2 ans) |

| Hausse des redevances d'utilisation du spectre limitant les investissements cloud des opérateurs télécom | -1.3% | Inde, Australie, Indonésie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Barrières persistantes de souveraineté des données transfrontalières en Asie Pacifique

La loi chinoise sur la protection des informations personnelles oblige les fournisseurs de cloud à conserver les données personnelles à l'intérieur des frontières nationales, nécessitant des centres de données au niveau des villes qui augmentent les coûts d'exploitation. La loi indienne sur la protection des données personnelles numériques impose une localisation similaire, incitant les hyperscalers à s'engager dans des constructions de plusieurs milliards de dollars pour satisfaire aux exigences de conformité. Le Règlement 71 d'Indonésie et la loi sur la cybersécurité du Viêt Nam découragent tous deux la réplication transfrontalière, fragmentant les architectures régionales. Ces règles ralentissent l'adoption du multicloud car les entreprises doivent valider la conformité juridictionnelle avant de déployer des plateformes à l'échelle asiatique. Les fournisseurs nationaux qui exploitent déjà des clouds souverains gagnent un avantage, compliquant la dynamique concurrentielle sur le marché du cloud mobile en Asie Pacifique.

Hausse des redevances d'utilisation du spectre limitant les investissements cloud des opérateurs télécom

L'enchère 5G indienne de 2022 a rapporté 19 milliards USD, ce qui a détourné des capitaux des investissements prévus dans les nœuds de périphérie et les plateformes de cloud mobile. L'enchère d'ondes millimétriques australienne de 2024 a contraint les opérateurs à réduire les dépenses non essentielles à mesure que les frais de licence augmentaient. L'Indonésie a relevé les redevances d'utilisation du spectre de 25 % en 2024, réduisant les budgets des opérateurs pour les déploiements cloud intégrés à la 5G. Le mécanisme de tarification dynamique du Japon a augmenté les coûts pour les utilisateurs à forte consommation de bande passante, retardant les déploiements de périphérie en zone rurale. À mesure que les paiements liés au spectre augmentent, les opérateurs télécom privilégient la couverture réseau plutôt que l'expansion des plateformes cloud, limitant les offres groupées connectivité-calcul et ralentissant la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le backend domine, le CDN de périphérie s'accélère

Le backend mobile en tant que service a représenté 38,10 % des revenus de 2025, la plus grande part du marché du cloud mobile en Asie Pacifique, en fournissant des modules d'authentification, de base de données et de notification push clés en main qui raccourcissent les cycles de développement. La livraison de contenu mobile ancrée en périphérie devrait croître à un TCAC de 11,79 % jusqu'en 2031, reflétant les besoins de latence des applications de jeux et de streaming. La taille du marché du cloud mobile en Asie Pacifique issue des services CDN de périphérie devrait plus que doubler entre 2026 et 2031, à mesure que les développeurs positionnent le calcul à moins de 10 millisecondes des utilisateurs. Les 180 nœuds de périphérie de Tencent Cloud réduisent déjà les temps de chargement des vidéos d'un tiers pour les mini-programmes WeChat. Le partenariat d'Alibaba Cloud avec China Mobile co-localise des micro-centres de données aux tours 5G pour prendre en charge le commerce en réalité augmentée. En Asie du Sud-Est, Anthos for Mobile de Google Cloud permet aux banques de déployer des services conteneurisés sur des racks sur site et des zones publiques, répondant ainsi aux exigences de résidence des données. Les frontières concurrentielles s'estompent à mesure que les fournisseurs de CDN de périphérie intègrent du calcul sans serveur tandis que les fournisseurs de MBaaS lancent des services mondiaux de livraison de fichiers et de médias, intensifiant la consolidation des fournisseurs.

Les entreprises citent l'optimisation des coûts comme principale raison de privilégier le MBaaS, signalant une mise sur le marché 40 à 50 % plus rapide par rapport aux stacks internes. Les start-ups dans le sandbox fintech de l'Inde itèrent les API de paiement en moins de huit semaines en s'appuyant sur des modules d'identité, d'analyse et de notification préconstruits. La croissance du CDN de périphérie est liée à la hausse du temps passé sur les écrans mobiles. La GSMA estime que les utilisateurs d'Asie Pacifique ont passé 5,2 heures par jour sur leur smartphone en 2024, un comportement qui accélère la demande de mise en cache. La composition des segments du secteur du cloud mobile en Asie Pacifique devrait évoluer à mesure que la vidéo, les jeux et le commerce immersif gagnent en part, obligeant les fournisseurs de backend à intégrer des nœuds de périphérie légers pour rester compétitifs.

Par modèle de déploiement : le cloud public en tête, le cloud hybride gagne en dynamisme

Le cloud public a capté 63,20 % des revenus en 2025 grâce à la tarification à la demande, à la couverture géographique la plus étendue et aux écosystèmes de développeurs riches. Les configurations hybrides et multicloud devraient toutefois se développer à un TCAC de 11,72 % à mesure que les banques et les hôpitaux équilibrent les obligations de résidence avec l'évolutivité mondiale. La taille du marché du cloud mobile en Asie Pacifique attribuable aux architectures hybrides devrait passer de 9,38 milliards USD en 2026 à 16,33 milliards USD en 2031. DBS Bank achemine les transactions via des nœuds privés tout en exploitant AWS pour l'analyse, réduisant le coût total de 22 %. Commonwealth Bank utilise deux clouds publics pour conserver les données clients localement tout en entraînant des modèles d'IA à l'étranger, démontrant comment les organisations optimisent la conformité et les performances.

L'adoption du cloud privé est la plus répandue en Chine, où les entreprises liées à l'État et les grandes sociétés internet exploitent des clouds mobiles souverains pour se conformer aux directives en matière de cybersécurité. Des conglomérats japonais tels que Rakuten combinent des nœuds de périphérie sur site avec une capacité de débordement public pour traiter des charges de travail mobiles fluctuantes. À mesure que les empreintes hybrides s'élargissent, la demande augmente pour des logiciels de plan de contrôle unifiés ; VMware, Red Hat et IBM adaptent leurs outils pour orchestrer les politiques de sécurité entre les clusters.

Par type d'utilisateur : les budgets des entreprises stimulent les dépenses

Les entreprises ont généré 71,10 % des revenus de 2025 et progresseront à un TCAC de 11,88 % jusqu'en 2031, reflétant des valeurs de contrats plus élevées et des engagements pluriannuels. Un contrat type sur le marché du cloud mobile en Asie Pacifique pour des clients du Fortune 500 se situe entre 50 000 et 500 000 USD annuellement, dépassant de loin les abonnements grand public dont la moyenne est de 30 USD par an. Les politiques de travail depuis n'importe où rendent la gestion des appareils mobiles indispensable ; Tata Consultancy Services a permis à 450 000 employés d'accéder aux applications sur smartphone, entraînant une réduction de 35 % des coûts de VPN. Les politiques d'utilisation des appareils personnels augmentent le besoin de sécurité et de synchronisation gérées par le cloud, incitant les entreprises à préférer des plateformes qui regroupent des modules d'identité et de détection des menaces.

Les dépenses des consommateurs se concentrent sur les services de sauvegarde de photos et d'archivage vidéo dans le cloud, notamment en Inde et en Indonésie, où les utilisateurs exclusivement mobiles dominent. Les offres groupées portées par les fabricants d'équipements d'origine de Xiaomi et Oppo sont livrées avec des niveaux gratuits de 5 Go qui convertissent 12 % des utilisateurs vers des plans payants, illustrant un angle direct au consommateur sous-exploité. Le secteur du cloud mobile en Asie Pacifique continuera de voir la croissance du segment grand public, mais la demande des entreprises en matière de conformité, de faible latence et de profondeur d'intégration garantit que le segment entreprise conserve le leadership en termes de revenus.

Par secteur d'activité : les jeux vidéo en tête des revenus, la santé connaît la croissance la plus rapide

Les jeux vidéo ont représenté 24,55 % des revenus en 2025 grâce au rendu en temps réel, à la synchronisation des états multijoueurs et à une utilisation intensive du CDN qui reposent ensemble sur des performances inférieures à 20 millisecondes. La santé, bien que moins importante aujourd'hui, devrait croître à un TCAC de 11,21 % à mesure que les applications de télémédecine et de prescription électronique transfèrent des données de patients via des backends cloud sécurisés. La taille du marché du cloud mobile en Asie Pacifique liée à la santé devrait presque doubler d'ici 2031 à mesure que les hôpitaux déploient des dossiers médicaux électroniques axés sur le mobile. Practo en Inde a traité 12 millions de téléconsultations en 2024 sur des backends mobiles AWS tout en maintenant une planification inférieure à une seconde. La fintech se classe deuxième en termes de dépenses ; Bank Jago en Indonésie a réalisé une réduction de 40 % de la latence après avoir migré vers Google Cloud en 2024.

Les médias et le divertissement s'appuient sur le CDN de périphérie pour absorber les pics de streaming. Les entreprises de commerce de détail et de commerce électronique utilisent des API cloud pour synchroniser les stocks et faciliter le paiement dans les super-applications. La demande dans le domaine de l'éducation a augmenté rapidement, Tencent Education ayant servi 180 millions d'apprenants qui ont généré 2,5 milliards d'appels API quotidiens sur Tencent Cloud. Le secteur du voyage et de l'hôtellerie privilégie désormais les parcours sans contact nécessitant des mises à jour en temps réel. Dans tous les secteurs, la complexité en matière de sécurité et de conformité augmente, le secteur de la santé supportant la hausse des coûts la plus élevée en raison de lois strictes sur la confidentialité.

Analyse géographique

La Chine est le plus grand marché individuel, soutenu par 1,05 milliard d'utilisateurs de smartphones et des hyperscalers nationaux qui fournissent 65 % de la capacité nationale. Alibaba Cloud a dépensé 3,8 milliards USD en 2024 pour ajouter des clusters de centres de données près des tours 5G afin que les mini-programmes WeChat respectent les objectifs inférieurs à 20 millisecondes. Tencent Cloud a étendu sa portée aux villes de niveau 2 avec 180 nœuds de périphérie à mi-2025 pour prendre en charge le trafic de vidéos courtes et de jeux. L'Inde représente la géographie à la croissance la plus rapide, soutenue par le financement de Digital India et 450 000 sites 5G actifs qui rapprochent le marché du cloud mobile en Asie Pacifique des utilisateurs. Le Japon affiche une forte pénétration du cloud hybride car des entreprises telles que Sony synchronisent l'IoT industriel et les appareils mobiles dans le cadre des normes ISO 27001. L'Australie et la Corée du Sud enregistrent parmi les dépenses cloud par habitant les plus élevées de la région, où une pénétration quasi universelle des smartphones rencontre une couverture 5G étendue. L'exigence Smart Nation de Singapour que chaque service public soit accessible sur mobile d'ici 2025 crée un effet d'entraînement où les entreprises privées adoptent des backends compatibles.

L'Indonésie, la Malaisie et les Philippines constituent des pôles de forte croissance émergents. L'économie numérique portée par le mobile en Indonésie, évaluée à 77 milliards USD en 2024, repose sur des super-applications dont le flux de données en temps réel impose une capacité cloud mobile évolutive. Le reste de l'Asie Pacifique, couvrant le Viêt Nam et la Thaïlande, bénéficie des offres groupées des opérateurs télécom où les forfaits de données 5G comprennent entre 50 et 200 Go de stockage cloud, réduisant les coûts d'acquisition pour les fournisseurs de cloud. Les règles de souveraineté des données fragmentent encore les architectures, mais les fournisseurs nationaux qui exploitent des clouds souverains gagnent des parts en Chine et en Inde.

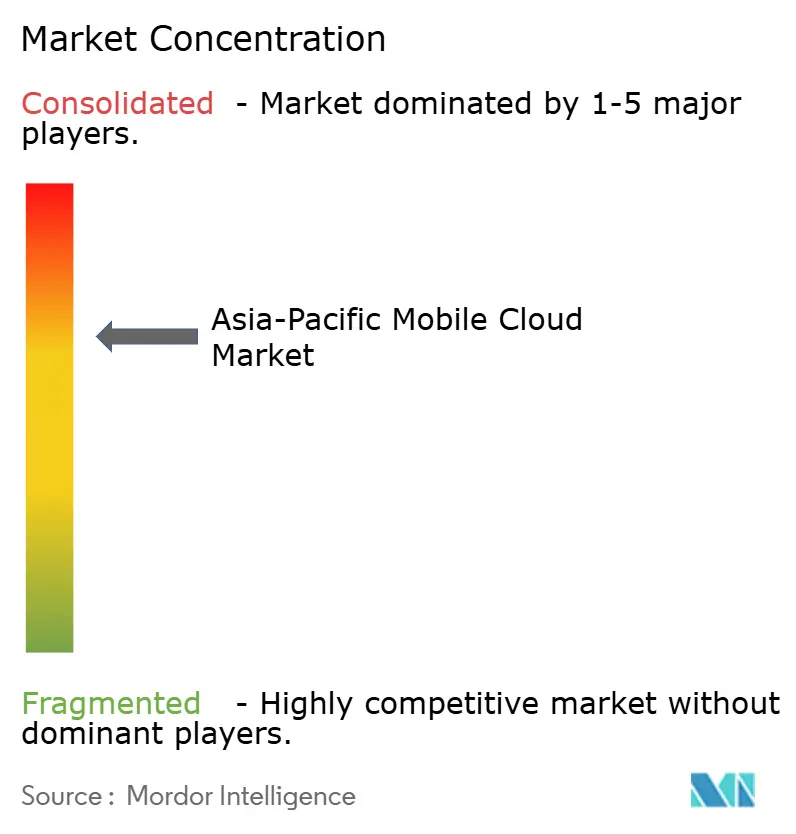

Paysage concurrentiel

Le marché du cloud mobile en Asie Pacifique reste modérément fragmenté ; aucun fournisseur n'a dépassé 15 % de part en 2024. Amazon Web Services, Microsoft Azure et Google Cloud s'appuient sur des outils mondiaux et des écosystèmes de partenaires, tandis qu'Alibaba Cloud, Tencent Cloud et Huawei Cloud se démarquent avec des centres de données localisés et un support en langue locale. AWS a lancé 24 Zones locales en 2024 pour offrir une latence à un seul chiffre en millisecondes pour les charges de travail à Mumbai, Séoul et Jakarta. La plateforme de calcul en périphérie mobile d'Alibaba Cloud a co-localisé du calcul sur 180 sites de China Mobile, réduisant le délai de livraison de contenu de 35 %.

Des opérateurs télécom tels que NTT Communications, SK Telecom et Singtel regroupent le stockage cloud avec la 5G, augmentant le revenu moyen par utilisateur et réduisant le taux d'attrition. Les fabricants d'équipements d'origine menés par Xiaomi, Oppo et Vivo préinstallent des applications cloud propriétaires qui convertissent jusqu'à 18 % des utilisateurs vers des plans payants, créant un canal parallèle qui contourne les fournisseurs traditionnels. La différenciation des plateformes se concentre désormais sur les pipelines DevSecOps intégrés, les environnements d'exécution sans serveur en périphérie et les fonctionnalités assistées par IA telles que la reconnaissance d'images sur l'appareil. Les hyperscalers ont répondu par des acquisitions ciblées ; Microsoft a absorbé Xamarin et Visual Studio Mobile Center, tandis qu'AWS a redoublé d'efforts sur Amplify pour renforcer la fidélisation des développeurs.

Un espace blanc émergent existe dans les couches de gouvernance multi-fournisseurs. VMware, IBM et Red Hat positionnent des plateformes d'orchestration pilotées par des politiques qui offrent aux entreprises une visibilité unifiée sur les régions souveraines et mondiales. À mesure que les déploiements en périphérie s'étendent, les fournisseurs spécialisés proposant une observabilité de qualité opérateur et une automatisation de la conformité pourraient capter de nouveaux gisements de valeur sur le marché du cloud mobile en Asie Pacifique.

Leaders du secteur du cloud mobile en Asie Pacifique

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Microsoft Azure a annoncé un investissement de 2,1 milliards USD pour étendre son infrastructure cloud en Inde, incluant la construction de trois nouvelles régions de centres de données à Chennai, Pune et Kolkata, spécifiquement optimisées pour les charges de travail de backend mobile en tant que service et les applications de calcul en périphérie. Cette expansion permet aux entreprises de déployer des applications mobiles sensibles à la latence avec des temps de réponse inférieurs à 10 millisecondes et de se conformer à la loi indienne sur la protection des données personnelles numériques en stockant les données des clients à l'intérieur des frontières nationales — Blog Microsoft Azure.

- Février 2025 : Alibaba Cloud a lancé sa Plateforme de calcul en périphérie mobile sur 220 sites en Chine, co-localisant des nœuds de calcul avec les stations de base 5G de China Mobile pour prendre en charge le rendu en temps réel pour les applications de commerce de détail en réalité augmentée et les jeux mobiles multijoueurs. La plateforme réduit la latence de livraison de contenu de 35 % par rapport aux architectures cloud centralisées et permet aux développeurs de déployer des charges de travail conteneurisées à 10 à 20 millisecondes des utilisateurs finaux — Alibaba Cloud.

- Janvier 2025 : Amazon Web Services a ouvert deux nouvelles Zones locales à Jakarta et Manille, étendant son empreinte en Asie Pacifique à 24 sites de périphérie et permettant aux entreprises en Indonésie et aux Philippines de déployer des applications mobiles avec une latence à un seul chiffre en millisecondes. L'investissement s'est élevé à 450 millions USD et comprend des partenariats avec des opérateurs de télécommunications locaux pour regrouper le backend mobile en tant que service d'AWS avec des forfaits de données 5G — Blog AWS.

- Janvier 2025 : Tencent Cloud et Grab Holdings ont annoncé un partenariat stratégique pour déployer une plateforme cloud native pour mobile en Asie du Sud-Est, intégrant l'écosystème de super-application de Grab avec l'infrastructure backend de Tencent pour traiter en temps réel les transactions de transport à la demande, de livraison de repas et de paiement. La plateforme gère 2,5 milliards de requêtes API quotidiennement et exploite des nœuds de calcul en périphérie à Singapour, en Malaisie et en Thaïlande pour garantir des temps de réponse inférieurs à 20 millisecondes — Bloomberg.

Périmètre du rapport sur le marché du cloud mobile en Asie Pacifique

Le rapport sur le marché du cloud mobile en Asie Pacifique est segmenté par type de service (Backend mobile en tant que service, Plateforme mobile en tant que service, Gestion des appareils mobiles intégrée au cloud, Livraison de contenu mobile/CDN de périphérie), par modèle de déploiement (Cloud public, Cloud privé, Cloud hybride et multicloud), par type d'utilisateur (Entreprise et Grand public), par secteur d'activité (Jeux vidéo, Banque, Services financiers et Assurance (BFSI), Médias et divertissement, Éducation, Santé, Voyage et hôtellerie, Commerce de détail et commerce électronique, Gouvernement et secteur public, Autres secteurs d'activité) et par zone géographique (Chine, Japon, Inde, Australie, Corée du Sud, Singapour, Indonésie, Malaisie, Philippines, Reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Backend mobile en tant que service (MBaaS) |

| Plateforme mobile en tant que service (mPaaS) |

| Gestion des appareils mobiles intégrée au cloud |

| Livraison de contenu mobile / CDN de périphérie |

| Cloud public |

| Cloud privé |

| Cloud hybride et multicloud |

| Entreprise |

| Grand public |

| Jeux vidéo |

| Banque, Services financiers et Assurance (BFSI) |

| Médias et divertissement |

| Éducation |

| Santé |

| Voyage et hôtellerie |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs d'activité |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Singapour |

| Indonésie |

| Malaisie |

| Philippines |

| Reste de l'Asie Pacifique |

| Par type de service | Backend mobile en tant que service (MBaaS) |

| Plateforme mobile en tant que service (mPaaS) | |

| Gestion des appareils mobiles intégrée au cloud | |

| Livraison de contenu mobile / CDN de périphérie | |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride et multicloud | |

| Par type d'utilisateur | Entreprise |

| Grand public | |

| Par secteur d'activité | Jeux vidéo |

| Banque, Services financiers et Assurance (BFSI) | |

| Médias et divertissement | |

| Éducation | |

| Santé | |

| Voyage et hôtellerie | |

| Commerce de détail et commerce électronique | |

| Gouvernement et secteur public | |

| Autres secteurs d'activité | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Indonésie | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cloud mobile en Asie Pacifique en 2026 ?

Il est évalué à 25,68 milliards USD avec une perspective de TCAC de 11,76 % jusqu'en 2031.

Quel modèle de déploiement domine actuellement les dépenses ?

Les déploiements en cloud public représentent 63,20 % des revenus de 2025, bien que les architectures hybrides connaissent une croissance plus rapide.

Quel type de service devrait connaître la croissance la plus rapide ?

La livraison de contenu mobile et le CDN de périphérie devraient se développer à un TCAC de 11,79 % jusqu'en 2031.

Pourquoi la santé est-elle un secteur à forte croissance ?

Les applications de télémédecine et les dossiers médicaux électroniques mobiles nécessitent des infrastructures cloud sécurisées et à faible latence, portant le TCAC prévisionnel du secteur de la santé à 11,21 %.

Quel rôle jouent les réseaux 5G dans l'expansion du marché ?

La 5G réduit la latence à moins de 20 millisecondes, permettant des applications cloud mobiles en temps réel telles que les jeux multijoueurs et les paiements fintech.

Dernière mise à jour de la page le: