Taille et part du marché du refroidissement des centres de données en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

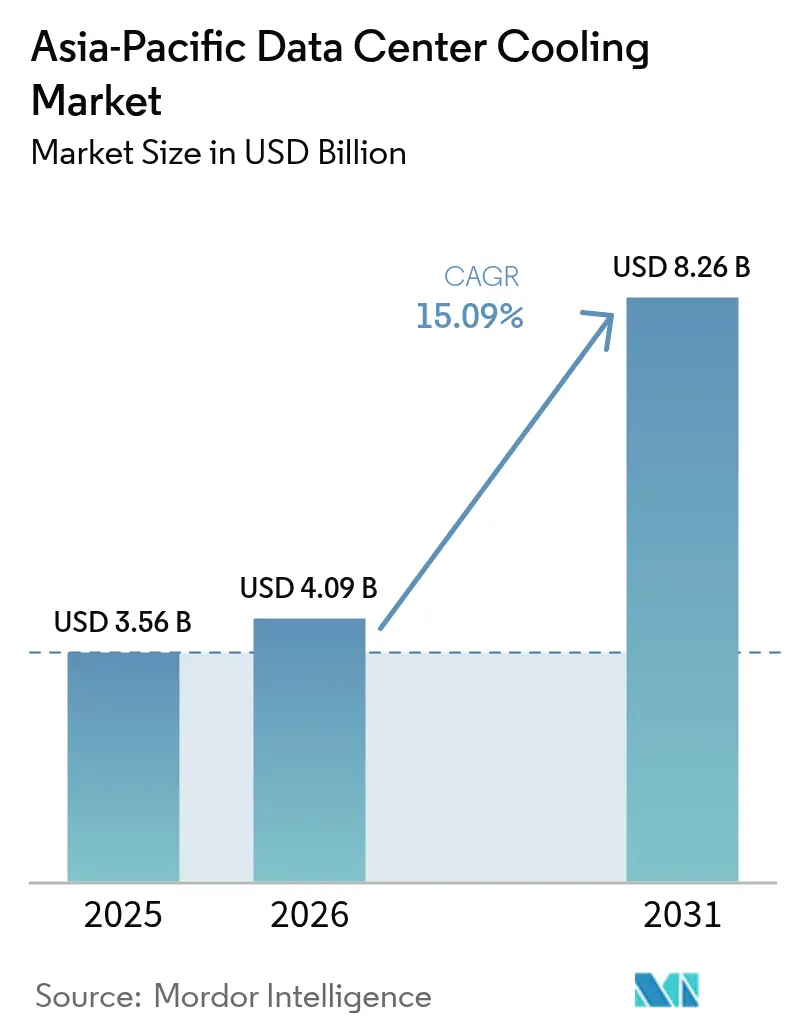

| Taille du marché de l'année de base (2025) | 3.56 Milliards de dollars |

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 8.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données en Asie-Pacifique par Mordor Intelligence

La taille du marché du refroidissement des centres de données en Asie-Pacifique devrait passer de 3,56 milliards USD en 2025 à 4,09 milliards USD en 2026, pour atteindre 8,26 milliards USD d'ici 2031, avec un TCAC de 15,09 % sur la période 2026-2031. L'adoption accélérée des serveurs d'IA générative, les codes d'efficacité obligatoires tels que la règle PUE ≤ 1,3 de la Chine et la norme SS 715:2025 de Singapour, ainsi que les déploiements hyperscale de Microsoft, Google, Alibaba et Tencent, stimulent la demande de systèmes thermiques haute performance. Les architectures liquides gagnent du terrain, car le refroidissement à base d'air atteint ses limites économiques et techniques au-delà de 30 kW par baie, bien que les solutions à air dominent encore les parcs existants et les déploiements inférieurs à 30 kW. Les fournisseurs qui combinent matériel, logiciel et préfabrication rapide remportent des contrats alors que les opérateurs compriment les délais de construction de 18 mois à six mois. Le risque lié à la chaîne d'approvisionnement s'atténue après les pénuries d'acier et de semi-conducteurs de 2024, mais les lacunes en main-d'œuvre qualifiée en CVC en Asie du Sud-Est restent un goulot d'étranglement à court terme.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données en Asie-Pacifique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Densification de la puissance des baies IA/IA générative | +3.8% | Chine, Japon, Singapour | Moyen terme (2 à 4 ans) |

| Déploiements hyperscale par les grands acteurs du cloud américains et chinois | +3.2% | Chine, Inde, Japon, Australie | Court terme (≤ 2 ans) |

| Centres de données en périphérie dans les micro-régions 5G | +2.1% | Cœur de l'Asie-Pacifique, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Engagements de neutralité carbone et RE100 des entreprises | +1.9% | Singapour, Japon, Australie | Long terme (≥ 4 ans) |

| Blocs de refroidissement modulaires préfabriqués | +1.7% | Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Projets pilotes d'intégration du refroidissement urbain | +1.4% | Singapour, Tokyo, Hong Kong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La densification de la puissance des baies IA/IA générative entraîne un pivot vers le liquide

Les grappes d'IA générative font passer les densités de baies de 8 à 12 kW vers 40 à 60 kW, où les systèmes à air perdent à la fois leur rentabilité et leur capacité thermique. La plateforme Neptune de Lenovo à refroidissement direct sur puce, installée sur le campus NTT de Tokyo en 2025, a permis d'économiser 40 % d'énergie tout en prenant en charge des baies de 50 kW, et le code chinois de 2024 oblige désormais au refroidissement liquide au-delà de 8 kW par armoire.[1]Commission nationale du développement et de la réforme, « Lignes directrices sur l'efficacité énergétique des centres de données 2024 », ndrc.gov.cn La norme SS 715 révisée de Singapour exige un PUE < 1,2 pour les salles à haute densité.[2]Autorité de développement des médias et de l'infocommunication de Singapour, « SS 715:2025 Norme pour les centres de données verts », imda.gov.sg Au-delà de 30 kW, les conceptions par immersion éliminent les refroidisseurs et réduisent le coût total de possession jusqu'à 30 %, bien que l'adoption soit modérée par les conditions de garantie des équipementiers et la pénurie de techniciens maîtrisant la sécurité des fluides diélectriques. Le marché du refroidissement des centres de données en Asie-Pacifique oriente donc ses investissements vers les pompes, les plaques et les modules d'échangeurs de chaleur qui constituent la base des boucles liquides.

Les déploiements hyperscale des grands acteurs du cloud ancrent la demande

Le programme indien de 17,5 milliards USD de Microsoft et le campus d'Andhra Pradesh de 15 milliards USD de Google nécessitent chacun 200 à 300 MW de charge informatique, absorbant 15 à 20 % de la production régionale de refroidisseurs jusqu'en 2027. La région multi-pays d'Oracle a spécifié une livraison en six mois de blocs mécaniques modulaires, accélérant les commandes pour Vertiv et Schneider Electric.[3]Oracle Corporation, « Annonce de la région multi-cloud en Asie du Sud-Est », oracle.com Les géants chinois Alibaba et Tencent ont ajouté 180 MW en 2025, attirés par des subventions foncières dans le Guangdong et le Jiangsu conditionnées à un approvisionnement en énergie renouvelable à hauteur de 50 %. La vague hyperscale bifurque le champ des fournisseurs, récompensant les prestataires disposant d'une propriété intellectuelle en matière de refroidissement liquide et d'une solidité financière capable de financement fournisseur.

Les centres de données en périphérie dans les micro-régions 5G nécessitent un refroidissement compact

Le réseau périphérique australien de 1 200 nœuds de Telstra repose sur des échangeurs de chaleur en porte arrière adaptés aux armoires de rue. China Mobile a standardisé des unités à évaporation indirecte atteignant un PUE de 1,15 sans consommation d'eau, ce qui est essentiel dans les régions arides du Gansu et du Ningxia. Le réseau Open RAN de Rakuten Mobile utilise des micro-modules Delta Electronics qui réduisent la mise en service des sites de quatre semaines à cinq jours. L'air reste dominant en dessous de 50 kW, mais Submer et Iceotope testent des cuves d'immersion étanches pour des sites de 50 à 100 kW où l'inférence IA justifie un investissement plus élevé. Les codes réglementaires soumettent désormais les micro-sites aux mêmes plafonds d'efficacité et acoustiques que les grandes installations, stimulant l'innovation continue dans les refroidisseurs à petit facteur de forme.

Les engagements de neutralité carbone et RE100 des entreprises élèvent l'efficacité

Nxtra Data vise la neutralité carbone d'ici 2030, tandis que STT GDC s'est engagé à utiliser 100 % d'énergie renouvelable en Asie du Sud-Est d'ici la même année. Le campus Tatebayashi de Fujitsu vend 12 MW de chaleur résiduelle de serveurs à un parc voisin, compensant 40 % des émissions de portée 2. La centrale de quartier de Tampines à Singapour fournit de l'eau à 4 °C à plusieurs locataires, économisant 30 % d'énergie et évitant 15 000 tCO₂ par an. Ces programmes élèvent les seuils d'efficacité d'utilisation de l'énergie et font du refroidissement liquide un passage obligatoire vers un PUE < 1,2, renforçant la demande de composants premium sur l'ensemble du marché du refroidissement des centres de données en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de l'électricité et du foncier dans les villes de niveau 1 en Asie-Pacifique | -2.3% | Singapour, Tokyo, Hong Kong, Sydney | Court terme (≤ 2 ans) |

| Restrictions d'utilisation de l'eau dans les régions sujettes à la sécheresse en Inde et en Australie | -1.7% | Maharashtra, Karnataka, Nouvelle-Galles du Sud, Victoria | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre certifiée en CVC en Asie du Sud-Est émergente | -1.2% | Thaïlande, Malaisie, Indonésie, Vietnam | Moyen terme (2 à 4 ans) |

| Longueur des procédures d'autorisation environnementale et opposition des communautés | -0.9% | Singapour, Malaisie, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de l'électricité et du foncier comprime les marges

Le tarif de Singapour a atteint 0,35 SGD/kWh en 2025 (0,26 USD/kWh) et la rareté du foncier dans la ville n'alloue que 300 MW de charge informatique supplémentaire jusqu'en 2030, faisant grimper les terrains au-delà de 1 000 SGD/pied² (695 USD/pied²). Les quartiers intérieurs de Tokyo dépassent 15 000 USD/m², entraînant des transferts de capacité vers Osaka malgré les pénalités de latence. Des pressions similaires à Sydney et Hong Kong redirigent les constructions vers les banlieues périphériques ou le Guangdong, mais les lacunes en matière de réseau électrique et de fibre optique compromettent une montée en puissance rapide. Étant donné que le refroidissement à air peut représenter 40 % de la facture énergétique d'une installation contre 15 % pour le liquide, l'inflation des coûts pousse les opérateurs historiques à moderniser leurs actifs existants avec des boucles directes sur puce.

Les restrictions d'utilisation de l'eau contraignent les architectures évaporatives

Le code du Maharashtra de 2024 plafonne l'eau douce à 2 L par kWh et exige un recyclage à 80 %, ajoutant 3 à 5 millions USD à un projet de 20 MW. Le Karnataka impose des interdictions saisonnières lors des moussons faibles, affectant le cluster de 400 MW de Bangalore. La Nouvelle-Galles du Sud exige un WUE < 1,2 L par kWh et des investissements compensatoires dans la restauration des bassins versants ; Victoria impose la récupération des eaux pluviales, ce qui allonge les délais jusqu'à 18 mois. Ces restrictions favorisent les refroidisseurs secs et les cuves d'immersion étanches, malgré une prime d'investissement de 15 à 20 %, renforçant l'évolution du marché du refroidissement des centres de données en Asie-Pacifique vers des conceptions économes en eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

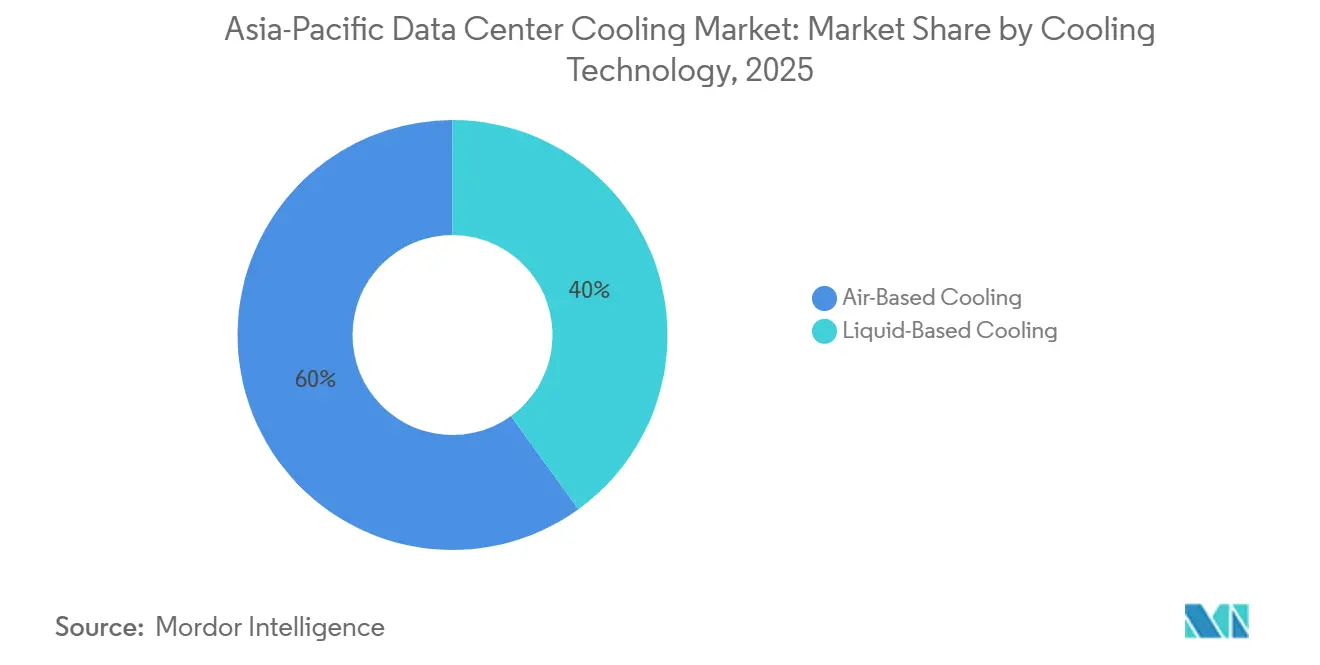

Par technologie de refroidissement : les conceptions liquides captent la croissance à haute densité

Les systèmes à base d'air ont généré 59,96 % du chiffre d'affaires en 2025, soutenus par un savoir-faire opérationnel bien établi et un vaste parc installé. Pourtant, la taille du marché du refroidissement des centres de données en Asie-Pacifique pour les architectures liquides devrait croître à un TCAC de 16,13 % à mesure que les baies d'IA générative dépassent 40 kW, une densité à laquelle les échangeurs en porte arrière et les cuves d'immersion surpassent les unités CRAC à ventilateurs. Les déploiements par immersion chez Keppel Data Centres ont atteint un PUE de 1,03 et ont entièrement supprimé les refroidisseurs, prouvant une réduction de 25 % des dépenses d'investissement et de 40 % des dépenses d'exploitation par rapport aux références à air. Les boucles directes sur puce de CoolIT ont permis des modernisations à 50 kW dans des salles japonaises et australiennes, prolongeant la durée de vie des actifs de sept ans.

Malgré l'élan du liquide, le refroidissement à air conserve des avantages tactiques en dessous de 30 kW, dans les climats offrant de longues fenêtres de free-cooling, et sur les marchés manquant de compétences en fluides diélectriques tels que l'Indonésie et le Vietnam. Les refroidisseurs à paliers magnétiques de Daikin ont atteint 0,45 kW par tonne à Tokyo, maintenant la pertinence de l'air là où les restrictions d'eau interdisent les tours. Le marché du refroidissement des centres de données en Asie-Pacifique continue de récompenser les parcs hybrides qui combinent des ventilo-convecteurs pour les rangées à faible densité avec des boucles liquides pompées pour les zones IA, facilitant les chemins de migration pour les opérateurs prudents.

Par composant de refroidissement : le matériel de contrôle de débit connaît une forte croissance

Les unités de traitement d'air en salle informatique ont maintenu une part de 41,55 % en 2025, mais la demande s'oriente vers les pompes, les vannes et les échangeurs de chaleur à plaques qui orchestrent les boucles liquides. Grundfos et Xylem ont introduit des pompes à vitesse variable adaptées à des températures d'eau de 35 à 60 °C, remportant des contrats avec Microsoft et Google en Inde. Les plaques Compabloc d'Alfa Laval atteignent 95 % d'efficacité de transfert thermique dans les coques d'immersion, générant des commandes de plusieurs mégawatts en provenance de Singapour et de Tokyo.

Les refroidisseurs se bifurquent entre des unités à paliers magnétiques haute efficacité pour les salles à air et des échangeurs sur châssis compacts pour les districts liquides. Les logiciels de surveillance connaissent désormais la croissance la plus rapide, à environ 17 % de TCAC, avec Schneider Electric EcoStruxure IT et Vertiv Trellis réduisant l'énergie de 10 à 15 % grâce au contrôle des points de consigne par apprentissage automatique. À mesure que la pénétration du liquide s'approfondit, le marché du refroidissement des centres de données en Asie-Pacifique accordera progressivement plus de valeur au matériel de débit de précision qu'aux déplaceurs d'air en volume.

Par type de niveau : le niveau 4 exige une redondance premium

Les sites de niveau 3 ont représenté 51,74 % du chiffre d'affaires en 2025, car ils équilibrent disponibilité et coût. Cependant, la taille du marché du refroidissement des centres de données en Asie-Pacifique pour les salles de niveau 4 progresse à un TCAC de 16,73 %, portée par les banques, les clouds souverains et les entreprises de santé qui exigent une redondance mécanique 2N. Le secteur financier de Singapour impose l'accréditation de niveau 4, soutenant les ventes Johnson Controls Sabroe malgré les contraintes foncières.

Les installations de niveaux 1 et 2 servent des charges périphériques sensibles aux prix en utilisant des unités DX à chemin unique. Pendant ce temps, les suites de colocation de niveau 3 se modernisent vers une compatibilité liquide N+1 pour attirer les locataires IA, et les campus de niveau 4 intègrent des exportations de chaleur résiduelle ou des boucles de quartier pour neutraliser les investissements élevés. Les exigences réglementaires telles qu'ISO 22301 maintiennent la demande de dualité mécanique complète au sein des infrastructures nationales critiques.

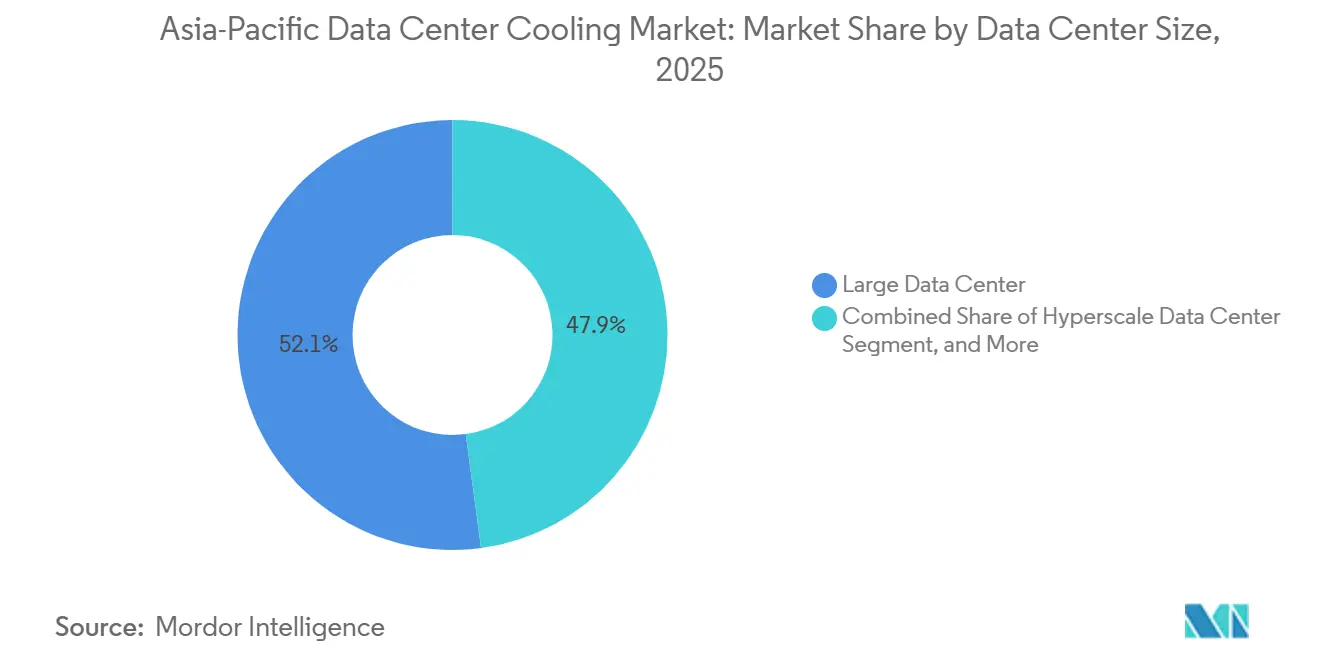

Par taille de centre de données : les campus hyperscale mènent l'innovation

Les grandes salles (10 à 50 MW) ont généré 52,12 % du chiffre d'affaires en 2025, mais les installations hyperscale dépassant 100 MW enregistrent désormais un TCAC de 16,54 % jusqu'en 2031. Le refroidissement hybride de Vertiv chez Microsoft Hyderabad associe des rangées à air de 8 kW à des allées liquides de 50 kW, optimisant les dépenses par charge de travail. Le campus d'Andhra Pradesh de Google a adopté des blocs préfabriqués en six mois, favorisant les fournisseurs capables d'expédier des châssis entièrement intégrés.

Les sites moyens (1 à 10 MW) et petits (< 1 MW) restent pertinents pour les charges de travail sensibles à la latence et périphériques, adoptant des kits à air standardisés avec des analyses intégrées. Pourtant, la demande hyperscale dicte les feuilles de route des composants, finançant la R et D dans le refroidissement de quartier, la revente de chaleur résiduelle et les chimies d'immersion qui se diffuseront vers les parcs de niveau intermédiaire au fil du temps.

Par type de centre de données : les fournisseurs cloud dépassent la colocation

La colocation a conservé 53,97 % du chiffre d'affaires en 2025, mais les hyperscalers à intégration verticale progressent à un TCAC de 16,88 % alors qu'AWS, Azure, Google Cloud, Alibaba Cloud et Tencent Cloud conçoivent des systèmes liquides propriétaires adaptés aux combinaisons de charges de travail. AWS Osaka a déployé des tours évaporatives atteignant un WUE de 0,8 L/kWh, reflétant une ingénierie personnalisée à grande échelle. En réponse, Equinix et Digital Realty proposent désormais des suites prêtes pour le liquide, bien qu'amortir les investissements sur des locataires à densité mixte reste difficile.

Les opérateurs d'entreprise et de périphérie privilégient les offres clés en main combinant refroidissement, onduleur et surveillance sous une seule garantie, choisissant souvent Vertiv ou Schneider Electric. Le secteur du refroidissement des centres de données en Asie-Pacifique présente donc une structure en haltère : des liquides haute densité sur mesure chez les hyperscalers et des kits à air standardisés en périphérie.

Analyse géographique

La Chine a dominé le marché du refroidissement des centres de données en Asie-Pacifique avec une part de 32,64 % en 2025, soutenue par les mandats de la Commission nationale du développement et de la réforme pour un PUE ≤ 1,3 et l'obligation de refroidissement liquide au-delà de 8 kW par baie. Les incitations provinciales dans le Guangdong et le Jiangsu ont catalysé 180 MW d'ajouts d'Alibaba et Tencent, tandis que les kits d'immersion FusionModule 2000 de Huawei Digital Power se sont multipliés à Shenzhen et Chengdu. Le stress hydrique croissant à Pékin et Tianjin pousse cependant les capacités vers l'intérieur des terres à Wuhan, Xi'an et Chongqing, où le foncier et l'énergie coûtent 30 à 40 % moins cher.

Le Japon détenait environ 18 % de part, soutenu par des crédits fiscaux du ministère de l'Économie, du Commerce et de l'Industrie remboursant 20 % des investissements en refroidissement liquide et ayant entraîné une adoption rapide sur les campus AirTrunk et NTT. La rareté du foncier et les codes de sécurité sismique valorisent les modules préfabriqués et les refroidisseurs à paliers magnétiques, maintenant une coexistence hybride entre air et liquide. La certification K-Green de la Corée du Sud impose un PUE ≤ 1,4 et 30 % d'énergies renouvelables, stimulant les livraisons de Daikin et Delta Electronics à Séoul et Busan.

L'Inde est le territoire à la croissance la plus rapide avec un TCAC de 16,97 %, portée par les constructions de 17,5 milliards USD de Microsoft Azure et de 15 milliards USD de Google qui absorberont un cinquième de la production régionale de refroidisseurs d'ici 2027. Les codes stricts sur l'eau au Maharashtra et au Karnataka favorisent les refroidisseurs secs et l'immersion étanche même avec une prime d'investissement de 20 %. L'Australie et la Nouvelle-Zélande détiennent conjointement 15 % de part ; la Nouvelle-Galles du Sud impose un WUE < 1,2 L/kWh et Victoria applique la réutilisation des eaux pluviales, stimulant les échangeurs à eau de mer sur les sites côtiers et les boucles liquides à l'intérieur des terres.

L'Asie du Sud-Est, menée par Singapour, la Malaisie, la Thaïlande, l'Indonésie et le Vietnam, représente 22 % de part combinée. La norme SS 715:2025 de Singapour plafonne le PUE à 1,2 pour les nouvelles salles, tandis que les dernières règles d'évaluation d'impact environnemental de la Malaisie allongent les approbations jusqu'à 18 mois, réduisant la fenêtre de recherche réglementaire qui favorisait autrefois Johor Bahru. La pénurie de main-d'œuvre — la Thaïlande projette un déficit de 15 000 techniciens CVC — pourrait freiner la vitesse d'installation malgré une demande robuste [MOL.GO.TH]. La région offre donc une croissance exceptionnelle mais nécessite des programmes de développement des compétences et des technologies économes en eau.

Paysage concurrentiel

Le refroidissement à air est un oligopole ; Vertiv, Schneider Electric et Johnson Controls détiennent ensemble environ 60 % de part en s'appuyant sur des contrats de parc installé dans plus de 15 pays. Chacun pivote vers les liquides — Vertiv a lancé les gammes Liebert DSE et XDU à refroidissement direct sur puce, tandis que Schneider Electric a déployé EcoStruxure Cooling Advisor avec des analyses prédictives, combinant des revenus de modernisation à air incrémentaux avec des gains en liquide sur site vierge. Johnson Controls a renouvelé les refroidisseurs Sabroe avec une prédiction de charge par IA pour les salles de niveau 4 du secteur financier.

Le refroidissement liquide reste fragmenté. Des spécialistes tels que Submer, Iceotope et CoolIT apportent l'immersion et les boucles de précision, tandis que Huawei Digital Power et Delta Electronics s'appuient sur leur échelle nationale pour des appels d'offres mondiaux. Green Revolution Cooling rapporte un PUE de 1,03 chez Keppel Data Centres mais se heurte encore à la réticence des équipementiers en matière de garantie et à une main-d'œuvre limitée en fluides diélectriques. Les espaces blancs du marché se concentrent dans les micro-installations périphériques, les schémas d'eau glacée de quartier comme Tampines à Singapour, et les blocs préfabriqués qui réduisent les délais des deux tiers — un modèle qu'Oracle a adopté en Asie du Sud-Est.

La divergence stratégique est manifeste : les hyperscalers intègrent verticalement la propriété intellectuelle en refroidissement pour protéger leurs marges, les géants de la colocation s'associent aux équipementiers historiques pour des suites liquides clés en main, et les entreprises choisissent des kits à air standardisés accompagnés d'un service de cinq ans. L'intensité concurrentielle va s'accentuer à mesure que les fournisseurs chinois exportent, que les coûts d'immersion baissent avec l'échelle et que les charges de travail IA prolifèrent. Les fournisseurs dépourvus de propriété intellectuelle en contrôle de débit, d'expertise en chimie diélectrique ou d'analyses IA risquent une compression des marges sur le marché du refroidissement des centres de données en Asie-Pacifique.

Leaders du secteur du refroidissement des centres de données en Asie-Pacifique

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Mitsubishi Electric Corporation

STULZ GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Schneider Electric a annoncé un partenariat avec Tata Communications pour déployer des modules de refroidissement préfabriqués EcoStruxure sur 15 sites indiens, réduisant le délai de construction à six mois et permettant la prise en charge directe sur puce pour les charges Azure et Google.

- Janvier 2026 : Vertiv a lancé le système Liebert XDU à refroidissement direct sur puce de 60 kW et a expédié 5 000 unités à AirTrunk Tokyo et NTT Osaka, générant 150 millions USD de chiffre d'affaires.

- Décembre 2025 : Huawei Digital Power a remporté une commande de 200 millions USD pour des systèmes d'immersion FusionModule 2000 au hub IA de 50 MW de China Mobile dans le Guangdong.

- Novembre 2025 : Daikin Applied a étendu son usine thaïlandaise de 40 % pour augmenter la production de refroidisseurs Magnitude destinés aux contrats Oracle et STT GDC.

Périmètre du rapport sur le marché du refroidissement des centres de données en Asie-Pacifique

Le refroidissement des centres de données englobe les outils, techniques et processus qui maintiennent des températures optimales dans les centres de données. À mesure que les centres de données s'étendent et que leurs équipements deviennent plus denses, la demande de solutions de refroidissement écoénergétiques s'intensifie. De plus, les avantages de cette technologie, associés aux réglementations d'efficacité imposées par les gouvernements, sont appelés à stimuler la croissance du marché du refroidissement des centres de données dans diverses applications.

Le rapport sur le marché du refroidissement des centres de données en Asie-Pacifique est segmenté par technologie de refroidissement (à base d'air et à base de liquide), composant de refroidissement (CRAH/CRAC, refroidisseurs et échangeurs de chaleur, tours de refroidissement et refroidisseurs secs, pompes et vannes, et logiciels de contrôle et de surveillance), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers/fournisseurs de services cloud, et entreprise et périphérie) et pays (Chine, Inde, Japon, Corée du Sud, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidissement à base d'air | CRAH |

| Refroidisseur et économiseur | |

| Tour de refroidissement (directe, indirecte, à deux étages) | |

| Autres | |

| Refroidissement à base de liquide | Refroidissement par immersion |

| Refroidissement direct sur puce | |

| Échangeur de chaleur en porte arrière |

| Unités de traitement d'air en salle informatique (CRAH/CRAC) |

| Refroidisseurs et unités d'échangeurs de chaleur |

| Tours de refroidissement et refroidisseurs secs |

| Pompes et vannes |

| Logiciels de contrôle et de surveillance |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données en colocation |

| Centre de données hyperscale/fournisseurs de services cloud |

| Centre de données d'entreprise et en périphérie |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par technologie de refroidissement | Refroidissement à base d'air | CRAH |

| Refroidisseur et économiseur | ||

| Tour de refroidissement (directe, indirecte, à deux étages) | ||

| Autres | ||

| Refroidissement à base de liquide | Refroidissement par immersion | |

| Refroidissement direct sur puce | ||

| Échangeur de chaleur en porte arrière | ||

| Par composant de refroidissement | Unités de traitement d'air en salle informatique (CRAH/CRAC) | |

| Refroidisseurs et unités d'échangeurs de chaleur | ||

| Tours de refroidissement et refroidisseurs secs | ||

| Pompes et vannes | ||

| Logiciels de contrôle et de surveillance | ||

| Par type de niveau | Niveaux 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit centre de données | |

| Centre de données moyen | ||

| Grand centre de données | ||

| Centre de données hyperscale | ||

| Par type de centre de données | Centre de données en colocation | |

| Centre de données hyperscale/fournisseurs de services cloud | ||

| Centre de données d'entreprise et en périphérie | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du refroidissement des centres de données en Asie-Pacifique d'ici 2031 ?

Il devrait atteindre 8,26 milliards USD, avec un TCAC de 15,09 % de 2026 à 2031.

Quelle technologie de refroidissement connaît la croissance la plus rapide dans les centres de données en Asie-Pacifique ?

Les solutions à base de liquide, notamment l'immersion et le refroidissement direct sur puce, devraient progresser à un TCAC de 16,13 % jusqu'en 2031, à mesure que les baies IA dépassent 30 kW.

Pourquoi les nouveaux campus hyperscale en Inde sont-ils importants pour la demande régionale en refroidissement ?

Les programmes combinés de 350 MW de Microsoft et Google absorberont 15 à 20 % de la production de refroidisseurs et de pompes en Asie-Pacifique jusqu'en 2027, accélérant les ventes de composants.

Quels facteurs réglementaires influencent les choix de refroidissement des centres de données en Chine ?

La Commission nationale du développement et de la réforme impose un PUE ≤ 1,3 et oblige au refroidissement liquide au-delà de 8 kW par baie, orientant les nouvelles constructions vers l'immersion et le refroidissement direct sur puce.

Comment les restrictions d'utilisation de l'eau affectent-elles la conception du refroidissement en Australie et en Inde ?

Les politiques en Nouvelle-Galles du Sud, Victoria, Maharashtra et Karnataka plafonnent la consommation d'eau ou exigent un recyclage élevé, poussant les opérateurs vers les refroidisseurs secs et les boucles d'immersion étanches malgré des coûts initiaux plus élevés.

Quels fournisseurs dominent le segment du refroidissement liquide ?

Des spécialistes tels que Submer, Iceotope, CoolIT, ainsi que les nouveaux entrants en progression Huawei Digital Power et Delta Electronics, captent les premières parts de marché du refroidissement liquide en Asie-Pacifique.

Dernière mise à jour de la page le: