Taille et Part du Marché de l'Intelligence Opérationnelle en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

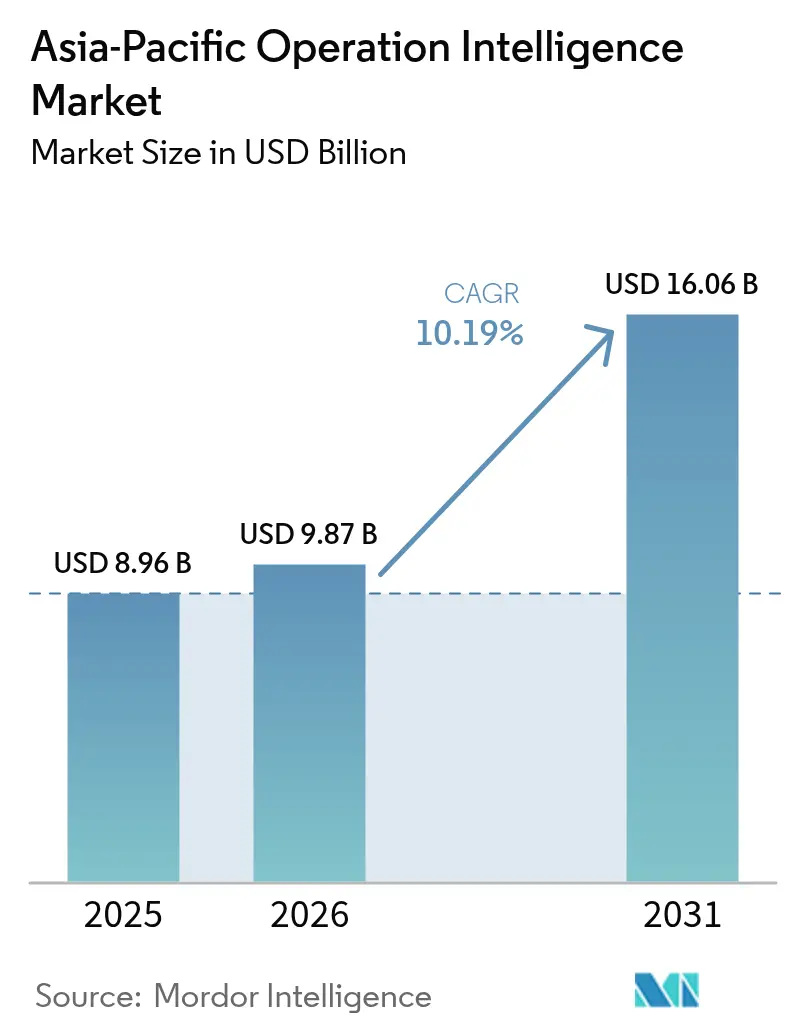

| Taille du marché de l'année de base (2025) | 8.96 Milliards de dollars |

| Taille du Marché (2026) | 9.87 Milliards de dollars |

| Taille du Marché (2031) | 16.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intelligence Opérationnelle en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'intelligence opérationnelle en Asie-Pacifique était évaluée à 8,96 milliards USD en 2025 et devrait croître de 9,87 milliards USD en 2026 pour atteindre 16,06 milliards USD d'ici 2031, à un TCAC de 10,19 % durant la période de prévision (2026-2031). Cette expansion est alimentée par une transition rapide du reporting par lots vers l'analytique pilotée par les événements, qui fusionne la télémétrie IoT, le traitement des événements complexes et l'inférence d'apprentissage automatique en périphérie. La demande de déploiements en cloud souverain et hybride augmente alors que la Loi sur la Protection des Informations Personnelles de Chine et la Loi sur la Protection des Données Personnelles Numériques de l'Inde restreignent la diffusion transfrontalière des données de production. Les initiatives régionales de réseaux privés 5G réduisent la latence capteur-cloud en dessous de 10 millisecondes, permettant la maintenance prédictive et la robotique guidée par vision qui avaient précédemment été freinées par la gigue Wi-Fi. L'analyse de la gestion de l'énergie s'accélère dans le sillage des mandats de comptabilité carbone au Japon, à Singapour et en Australie, tandis que la complexité d'intégration et les pénuries de talents demeurent des obstacles à court terme.

Principaux Enseignements du Rapport

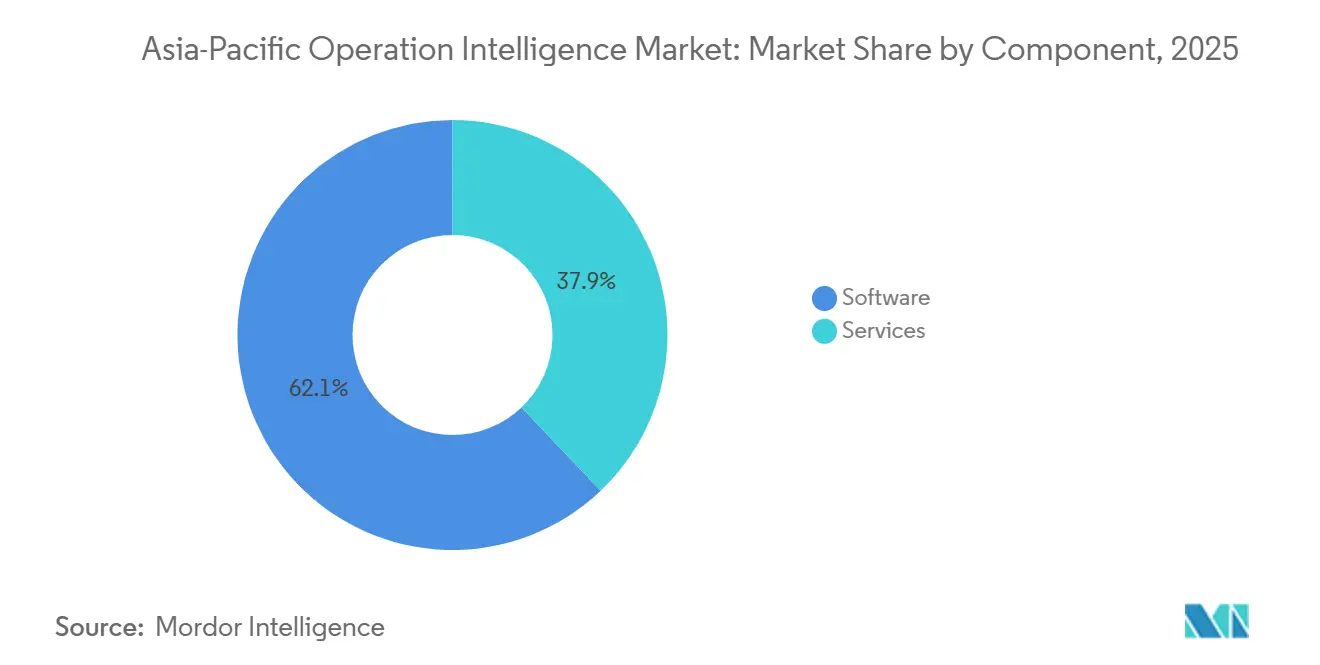

- Par composant, les logiciels ont dominé avec une part de 62,10 % de la taille du marché de l'intelligence opérationnelle en Asie-Pacifique en 2025, tandis que les services devraient progresser à un TCAC de 11,23 % jusqu'en 2031.

- Par type de déploiement, le cloud a capturé 71,05 % de la taille du marché de l'intelligence opérationnelle en Asie-Pacifique en 2025, tandis que les architectures hybrides devraient connaître la croissance la plus rapide à un TCAC de 11,58 % jusqu'en 2031.

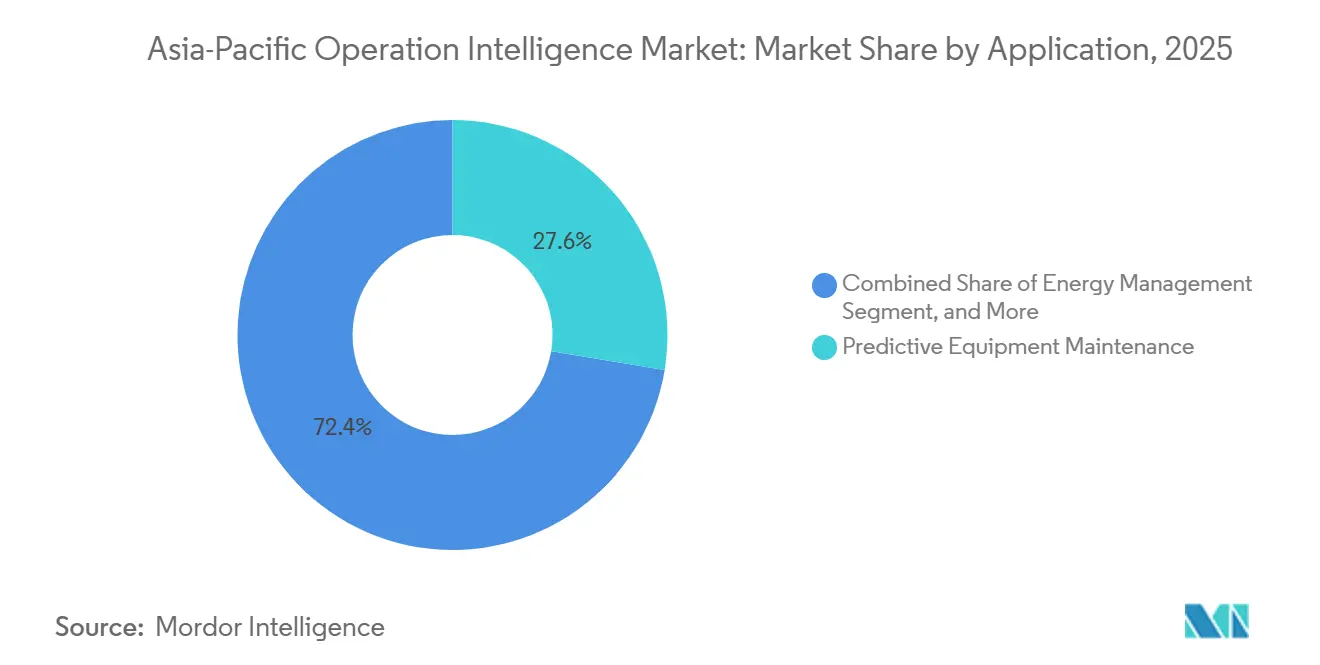

- Par application, la maintenance prédictive des équipements représentait 27,60 % de la taille du marché de l'intelligence opérationnelle en Asie-Pacifique en 2025 ; la gestion de l'énergie devrait se développer à un TCAC de 10,83 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication détenait 20,35 % de la taille du marché de l'intelligence opérationnelle en Asie-Pacifique en 2025, mais l'énergie et les services publics enregistreront la croissance la plus élevée avec un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Intelligence Opérationnelle en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des appareils IoT générant des flux de données en temps réel | +2.1% | Chine, Inde, Asie du Sud-Est au cœur ; répercussions vers l'ANZ | Moyen terme (2-4 ans) |

| Déploiements de réseaux privés 5G pilotés par les gouvernements dans les usines intelligentes d'Asie-Pacifique | +1.8% | Thaïlande, Malaisie, Singapour, Corée du Sud ; expansion vers les villes de niveau 2 en Chine | Court terme (≤ 2 ans) |

| Besoin croissant de visibilité opérationnelle en temps réel dans la fabrication et la logistique | +1.6% | Asie-Pacifique mondiale, avec concentration dans les pôles de fabrication en Chine, au Japon et en Inde | Moyen terme (2-4 ans) |

| Demande croissante d'intelligence opérationnelle « verte » dans les rapports de conformité carbone | +1.3% | Japon, Singapour, Australie ; émergence en Chine, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes d'analyse de mégadonnées basées sur le cloud | +1.5% | Asie-Pacifique mondiale, menée par la Chine, l'Inde, l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption croissante de l'architecture de micro-services pilotée par les événements | +1.2% | Pôles technologiques en Chine, Inde, Japon ; diffusion progressive vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Appareils IoT Générant des Flux de Données en Temps Réel

Les installations industrielles à travers l'Asie-Pacifique continuent d'intégrer des capteurs dans les actifs de production, les robots de ligne d'assemblage et les infrastructures de services publics. Les usines d'appareils intelligents de Midea Group à Foshan diffusent désormais 14 téraoctets de données de séries temporelles chaque jour à partir de 87 000 actionneurs connectés, réduisant les rebuts de 19 % en 2024.[1]Midea Group, "Rapport de Développement Durable 2024," midea.com L'usine BMW Brilliance de Shenyang ingère des signaux de vibration et thermiques provenant de 12 000 broches CNC pour prévoir les défaillances de roulements 72 heures à l'avance et réduire les temps d'arrêt non planifiés de 34 %.[2]BMW AG, "Rapport Annuel du Groupe BMW 2024," bmwgroup.com Les passerelles périphériques qui agrègent les rafales de capteurs avant le téléchargement vers le cloud ont réduit les coûts de sortie jusqu'à 70 % tout en répondant aux exigences de temps de réponse inférieures à la seconde. Le déluge de données qui en résulte pousse les entreprises vers des architectures natives en flux ancrées dans Apache Kafka et MQTT, renforçant la demande à long terme pour des plateformes de marché d'intelligence opérationnelle évolutives.

Déploiements de Réseaux Privés 5G Pilotés par les Gouvernements dans les Usines Intelligentes d'Asie-Pacifique

Le régulateur thaïlandais a alloué 100 MHz dans la bande 3,7 GHz pour la 5G privée en 2024, permettant à Charoen Pokphand Foods de prendre en charge 4 500 appareils avec une latence garantie de 10 millisecondes sur son complexe de Saraburi. La Corée du Sud a subventionné jusqu'à 40 % des coûts d'infrastructure 5G privée pour les petits et moyens fabricants, catalysant 230 déploiements dans les parcs industriels de Gyeonggi et d'Ulsan. Le banc d'essai 5G de Singapour au District d'Innovation de Jurong permet à 18 fabricants de diffuser des vidéos 4K depuis des caméras de casque vers des modèles de vision cloud pour la maintenance en réalité augmentée. L'usine Toyota de Guangzhou synchronise les opérations de l'atelier de presse et de soudage en temps réel via la 5G, réduisant les stocks d'en-cours de fabrication de 22 %. Ces déploiements renforcent le marché de l'intelligence opérationnelle en faisant du transport de données déterministe sans fil une norme sur le plancher d'usine.

Besoin Croissant de Visibilité Opérationnelle en Temps Réel dans la Fabrication et la Logistique

Les perturbations de la chaîne d'approvisionnement ont accéléré l'adoption de tableaux de bord unifiés qui relient les données de l'atelier, de l'entrepôt et du transit. DHL Supply Chain a intégré des flux RFID, de capteurs de convoyeurs et de gestion de cour dans 47 entrepôts en Chine, en Inde et en Asie du Sud-Est, réduisant le délai de traitement des commandes de 18 %. Les terminaux de Maersk à Singapour et à Tanjung Pelepas optimisent les plannings de quai en utilisant la télémétrie des grues de quai et les données de positionnement des camions, améliorant le temps de rotation des navires de 14 % au premier semestre 2024. Le complexe Hyundai Motor d'Ulsan ingère des données GPS et de température en temps réel provenant de 1 200 camions fournisseurs pour réduire les arrêts de ligne de 29 %. JD Logistics exploite des flux de trafic, météorologiques et de disponibilité des clients pour réduire les livraisons échouées de 23 % dans les villes de niveau 2. Ces résultats soulignent pourquoi les entreprises continuent d'accroître leurs investissements dans le marché de l'intelligence opérationnelle.

Demande Croissante d'Intelligence Opérationnelle « Verte » dans les Rapports de Conformité Carbone

Le registre Climate Impact X de Singapour exige la divulgation horaire des émissions de Scope 1-3, incitant les usines à collecter des métriques énergétiques au niveau de la machine. Le serveur CI de Yokogawa agrège les données des compteurs intelligents et des historiens pour fournir des empreintes carbone conformes à la norme ISO 14064, permettant des actions correctives en moins de 48 heures. La loi révisée sur la conservation de l'énergie du Japon oblige les grands sites à soumettre des rapports d'efficacité mensuels, favorisant l'automatisation de la collecte de données.[3]Ministère de l'Électronique et des Technologies de l'Information de l'Inde, "Programme d'Incitation Lié à la Production," meity.gov.in L'Australie a relevé son prix du carbone à 75 AUD (50 USD) par tonne en 2024, incitant Rio Tinto à déployer des analyses d'itinéraires en temps réel qui ont réduit la consommation de diesel de 11 % dans les mines de Pilbara. Ces réglementations redéfinissent les priorités d'investissement sur le marché de l'intelligence opérationnelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes OT hérités | -1.4% | Asie-Pacifique mondiale, aiguë sur les sites existants au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en ingénierie des données et en DevOps | -1.2% | Inde, Chine, Asie du Sud-Est ; moins sévère au Japon, en ANZ | Court terme (≤ 2 ans) |

| Réglementations croissantes sur la souveraineté des données limitant la diffusion transfrontalière | -0.9% | Chine, Inde, Indonésie ; émergence au Vietnam, en Thaïlande | Long terme (≥ 4 ans) |

| Latence élevée dans les zones rurales limitant la qualité de l'analyse en périphérie | -0.7% | Indonésie, villes de niveau 2/3 en Inde, Philippines, zones rurales du Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes OT Hérités

Les usines existantes au Japon et en Corée du Sud s'appuient souvent sur des liaisons Mitsubishi MELSEC, Omron FINS et Modbus série qui manquent de connectivité IP native. La mise à niveau d'une seule cellule avec des passerelles de traduction de protocoles coûte entre 8 000 et 15 000 USD et peut prendre jusqu'à 14 mois une fois la validation et le renforcement de la cybersécurité inclus. Siemens a révélé que 62 % de ses projets d'intégration en Asie-Pacifique en 2024 ont subi des retards causés par une logique ladder non documentée et des schémas électriques manquants. Une ligne automobile typique peut utiliser 14 standards de bus de terrain, chacun nécessitant des pilotes personnalisés. Les installations à accès restreint dans le secteur de la défense augmentent encore les coûts car toutes les analyses doivent s'exécuter sur site, augmentant le coût total de possession jusqu'à 60 %.

Pénurie de Talents Qualifiés en Ingénierie des Données et en DevOps

Les offres d'emploi LinkedIn pour « ingénieur en données OT » ont augmenté de 47 % d'une année sur l'autre en 2024, mais le délai médian de recrutement dépassait encore 90 jours en Inde et en Chine. Les déploiements hybrides cloud-périphérie nécessitent une maîtrise de Kubernetes, Terraform et MQTT ainsi que de la programmation d'automates programmables, une combinaison que possèdent moins de 3 % des professionnels informatiques de la région. Des primes salariales de 35 à 50 % au-dessus du salaire standard d'ingénieur logiciel compriment les marges des intégrateurs de systèmes et ralentissent le lancement de nouveaux projets. Les programmes académiques restent fortement cloisonnés, obligeant les employeurs à investir jusqu'à neuf mois en formation croisée sur le tas. À moins que l'offre ne s'améliore, le déficit de talents pourrait freiner la croissance à court terme du marché de l'intelligence opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que les Retards d'Intégration s'Accumulent

Les logiciels ont conservé une part de revenus de 62,10 % en 2025, ancrée par des moteurs d'analyse en temps réel tels qu'Apache Flink et TIBCO StreamBase qui transforment la télémétrie multi-protocoles en informations exploitables. Cependant, les services devraient dépasser les logiciels à un TCAC de 11,23 % jusqu'en 2031, les entreprises cherchant une aide experte pour aligner les processus métier sur des architectures pilotées par les événements conformes à la norme ISA-95. Les engagements d'intégration qui modernisent des lignes SCADA vieilles de plusieurs décennies avec des passerelles MQTT représentaient 42 % des revenus des services en 2024, et la valeur moyenne des projets chez Hitachi Vantara atteignait 1,8 million USD. Les contrats de support s'élargissent également à mesure que les entreprises passent des licences perpétuelles à des abonnements groupés garantissant une disponibilité de 99,9 %.

La demande d'inférence d'apprentissage automatique directement dans les pipelines de diffusion en continu aiguise l'attention sur les piles de développement unifiées. DataWorks d'Alibaba Cloud et Databricks Delta Live Tables permettent aux ingénieurs de données d'orchestrer à la fois l'ETL par lots et le scoring à faible latence sans gérer plusieurs outils. Cette convergence accélère les cycles de déploiement et améliore la fidélisation pour les fournisseurs de plateformes, élargissant davantage le marché de l'intelligence opérationnelle.

Par Type de Déploiement : L'Hybride Progresse à Mesure que la Souveraineté Prime sur le Coût

Le cloud détenait 71,05 % des revenus en 2025, porté par la commodité du paiement à l'usage des suites IoT hyperscale. Pourtant, les architectures hybrides devraient progresser à un TCAC de 11,58 % car les contraintes réglementaires et de latence rendent l'hébergement entièrement hors site impraticable pour de nombreuses charges de travail sensibles au temps. Les règles de localisation des données en Chine exigent que la télémétrie de production reste sur des serveurs nationaux à moins que des examens de sécurité ne soient effectués, un processus qui peut ajouter 6 à 12 mois aux délais de déploiement. FusionPlant de Huawei, qui combine des nœuds périphériques sur site avec des régions cloud nationales, a vu ses installations augmenter de 52 % en 2024.

En Inde, les opérateurs logistiques conservent les données des conducteurs et des clients dans le pays pour se conformer à la Loi sur la Protection des Données Personnelles Numériques, tout en transmettant les analyses d'itinéraires non sensibles vers des régions mondiales pour l'optimisation de la flotte. Les modèles hybrides atténuent également les RTT de 80 à 150 millisecondes courants dans le corridor Java en Indonésie en effectuant la détection d'anomalies et le contrôle en boucle fermée localement avant de transmettre les agrégats à un lac central. Le mélange architectural qui en résulte positionne l'hybride comme la tranche à la croissance la plus rapide du marché de l'intelligence opérationnelle.

Par Application : La Gestion de l'Énergie s'Accélère sur les Mandats Carbone

La maintenance prédictive des équipements représentait 27,60 % des revenus de 2025, rendue possible par des capteurs de vibration, thermiques et d'analyse d'huile qui détectent les problèmes de roulements ou de transformateurs plusieurs jours à l'avance. La gestion de l'énergie devrait cependant afficher un TCAC de 10,83 % à mesure que les mécanismes de tarification du carbone motivent le suivi au niveau des actifs des émissions de Scope 2. Les mines de Pilbara de Rio Tinto ont déployé des analyses d'itinéraires en temps réel qui ont économisé 180 000 tonnes de CO₂ en 2024. L'optimisation de la chaîne d'approvisionnement représentait 19 % des revenus grâce aux tableaux de bord de visibilité de bout en bout chez DHL et Maersk, tandis que l'analyse de sécurité représentait 14 % alors que les modèles de vision appliquent la conformité aux équipements de protection individuelle sur le plancher d'usine.

Les détaillants intègrent des capteurs de flux piétonnier et des balises Bluetooth pour raccourcir les files d'attente aux caisses et personnaliser les offres, générant 12 % des revenus. Les cas d'utilisation de détection de fraude dans les secteurs bancaire et assurantiel représentent 11 %, illustrés par le système de DBS Bank qui met en évidence les anomalies dans 14 millions de transactions quotidiennes. Collectivement, ces flux de travail en expansion renforcent le profil de croissance diversifié du marché de l'intelligence opérationnelle.

Par Secteur d'Utilisation Final : L'Énergie et les Services Publics Électrisent la Croissance

La fabrication a maintenu une part de 20,35 % en 2025, les usines automobiles et électroniques ayant adopté des jumeaux numériques qui reflètent leurs lignes physiques en temps réel. Pourtant, le secteur de l'énergie et des services publics devrait afficher un TCAC de 10,62 % car les opérateurs de réseau doivent jongler avec les énergies renouvelables, le stockage et les charges flexibles. La plateforme d'analyse de graphes d'OCBC Bank traite 22 millions de transactions quotidiennes pour démasquer les réseaux de blanchiment d'argent transfrontaliers, illustrant la sophistication des déploiements dans les services financiers. Le commerce de détail et le commerce électronique ont capturé 15 % en exploitant des capteurs en magasin pour optimiser les rotations de stocks, tandis que les opérateurs de télécommunications utilisent l'intelligence opérationnelle pour prédire la congestion 5G et automatiser la réponse aux incidents.

Le transport et la logistique représentaient 11 % des revenus, mis en évidence par le hub de télémétrie unifié de l'aéroport de Changi, qui a réduit de 12 minutes le temps de correspondance moyen. Les projets de villes intelligentes gouvernementaux, la gestion des flux de patients en santé et la maintenance prédictive dans la défense complètent le reste, soulignant l'étendue du marché de l'intelligence opérationnelle.

Analyse Géographique

La Chine reste le plus grand consommateur de solutions d'intelligence opérationnelle, propulsée par 180 milliards CNY (25 milliards USD) de subventions à la fabrication intelligente dans le cadre du programme Fabriqué en Chine 2025. Les réservations DataWorks d'Alibaba Cloud ont augmenté de 41 % dans le Guangdong, le Jiangsu et le Zhejiang, les entreprises électroniques et automobiles se standardisant sur un modèle unique de pipeline de données. FusionPlant de Huawei a gagné du terrain dans le Sichuan et le Henan, où les autorités locales remboursent jusqu'à 30 % des dépenses de modernisation numérique. Le marché japonais penche vers le déploiement sur site car les fabricants sont averses au risque et l'adhésion aux directives de résidence locale est élevée ; Hitachi a signalé une hausse de 29 % des revenus d'intégration alors que les usines modernisaient leurs automates programmables anciens.

L'Inde est la sous-région à la croissance la plus rapide, grâce aux incitations liées à la production qui encouragent l'adoption de jumeaux numériques dans l'électronique, les produits pharmaceutiques et le textile. Tata Consultancy Services a sécurisé 14 engagements multi-usines d'une valeur de 87 millions USD en un an. Les subventions 5G de la Corée du Sud ont abouti à 230 nouveaux déploiements de réseaux privés, garantissant des boucles de contrôle inférieures à 10 millisecondes pour les robots collaboratifs. Singapour présente la plus haute pénétration cloud de la région, tandis que l'Indonésie, le Vietnam et les Philippines privilégient les configurations hybrides en raison des contraintes de bande passante. L'Australie et la Nouvelle-Zélande exploitent des prix du carbone plus élevés pour justifier l'analyse des émissions en temps réel. Les usines de semi-conducteurs de Taïwan continuent de stimuler la demande de contrôle de processus de haute précision qui s'interface avec les équipements de lithographie ASML.

Les subventions 5G privées de la Corée du Sud ont catalysé 230 déploiements dans les parcs industriels de Gyeonggi et d'Ulsan, permettant aux fabricants d'atteindre une latence inférieure à 10 millisecondes pour les robots collaboratifs et les véhicules à guidage automatique. L'Asie du Sud-Est présente un paysage bifurqué ; par exemple, Singapour est en tête en matière d'adoption du cloud, avec 78 % des charges de travail d'intelligence opérationnelle fonctionnant sur AWS, Azure ou Google Cloud, tandis que l'Indonésie, le Vietnam et les Philippines privilégient les architectures hybrides en raison des contraintes de bande passante et des écosystèmes de centres de données naissants.

Paysage réglementaire

Les déploiements de l'intelligence opérationnelle en Asie-Pacifique sont de plus en plus façonnés par les règles de protection des données, de localisation et de gouvernance émergente de l'IA, qui déterminent où les données opérationnelles en streaming peuvent être traitées et comment la prise de décision automatisée est encadrée. La loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques constituent des références centrales pour les restrictions transfrontalières sur la télémétrie, tandis que la posture de conformité de l'Inde a progressé en avril 2026 avec la constitution du Data Protection Board of India destiné à soutenir une application progressive. En Asie du Sud-Est, le Vietnam a ajouté des obligations plus prescriptives, le décret 165/2025/ND-CP (en vigueur depuis juillet 2025) précisant les exigences prévues par la loi sur les données, y compris des dispositions liées aux opérations du National Data Center.

Parallèlement à la confidentialité et à la localisation, les orientations spécifiques à l'IA deviennent plus explicites dans les marchés clés qui utilisent l'intelligence opérationnelle pour la maintenance prédictive, l'analyse de la sécurité et le contrôle automatisé des processus. La Personal Data Protection Commission de Singapour a ouvert en juin 2026 une consultation publique sur des lignes directrices consultatives proposées concernant l'utilisation des données personnelles dans l'IA générative, ce qui affecte l'entraînement des modèles, la gestion des invites et les pratiques de surveillance pour les flux de travail d'intelligence opérationnelle. Le Vietnam a également introduit de nouvelles règles en 2026, notamment un cadre pour l'IA (en vigueur depuis mars 2026) et des obligations actualisées en matière de commerce électronique (en vigueur depuis juillet 2026) qui ajoutent des étapes de conformité pour les plateformes étrangères, renforçant la nécessité d'une gouvernance pays par pays, d'une diligence raisonnable des fournisseurs et d'une traçabilité des données prête pour l'audit pour l'analytique industrielle et d'entreprise.

Analyse de la chaîne de valeur

La chaîne de valeur de l'intelligence opérationnelle en Asie-Pacifique commence par la génération de données et la connectivité côté actifs (capteurs industriels, automates programmables, SCADA/historiens, systèmes RFID/vision et réseaux 5G privés/Wi-Fi/LPWAN), puis progresse à travers la collecte et la normalisation en périphérie (passerelles, traducteurs de protocoles et piles d'exécution locales), les couches de streaming et de stockage (courtiers d'événements et plateformes de séries temporelles/lakehouse), et enfin l'analytique, la visualisation et l'automatisation (traitement d'événements complexes, inférence ML, jumeaux numériques, orchestration des flux de travail et intégration en boucle fermée avec les systèmes MES/ERP/CMMS). La livraison est fortement orientée services sur les sites existants : les intégrateurs de systèmes et spécialistes OT cartographient les processus alignés sur ISA-95, renforcent la cybersécurité et valident les modifications apportées à la logique critique de production, puis passent à des contrats de support continu liés à la disponibilité et à la performance des modèles. Les hyperscalers et fournisseurs cloud régionaux fournissent des régions cloud souveraines et des services managés, tandis que les éditeurs d'applications et de plateformes se différencient grâce à des modèles sectoriels pour la fabrication, la logistique et la gestion de l'énergie.

Les contraintes d'approvisionnement et les schémas d'achat influencent la vitesse à laquelle la chaîne convertit les projets pilotes en déploiements à grande échelle. Les délais d'approvisionnement pour les composants électroniques et les infrastructures, associés à la volatilité des coûts induite par les tarifs douaniers, ont poussé davantage d'acheteurs à privilégier les partenariats locaux et le multi-sourcing pour le matériel et la capacité des centres de données, tout en continuant à standardiser les couches logicielles autour de piles communes de streaming et d'observabilité. Les initiatives d'expansion de l'écosystème indien de l'électronique et des semi-conducteurs (par exemple, le transfert de technologie de Tata Electronics avec PSMC pour un projet de fab à Dholera, et l'initiative MiPhi NAND de Micromax-Phison annoncée en décembre 2024) alimentent également la disponibilité plus large des blocs de calcul et de stockage utilisés par les déploiements d'intelligence opérationnelle en périphérie et hybrides. Du côté de la demande, les entreprises relient de plus en plus les résultats de planification aux systèmes d'exécution pour des décisions plus rapides et transversales, renforçant le rôle des produits de données en temps réel, de la gouvernance et des outils d'intégration comme points de monétisation critiques dans la chaîne de valeur.

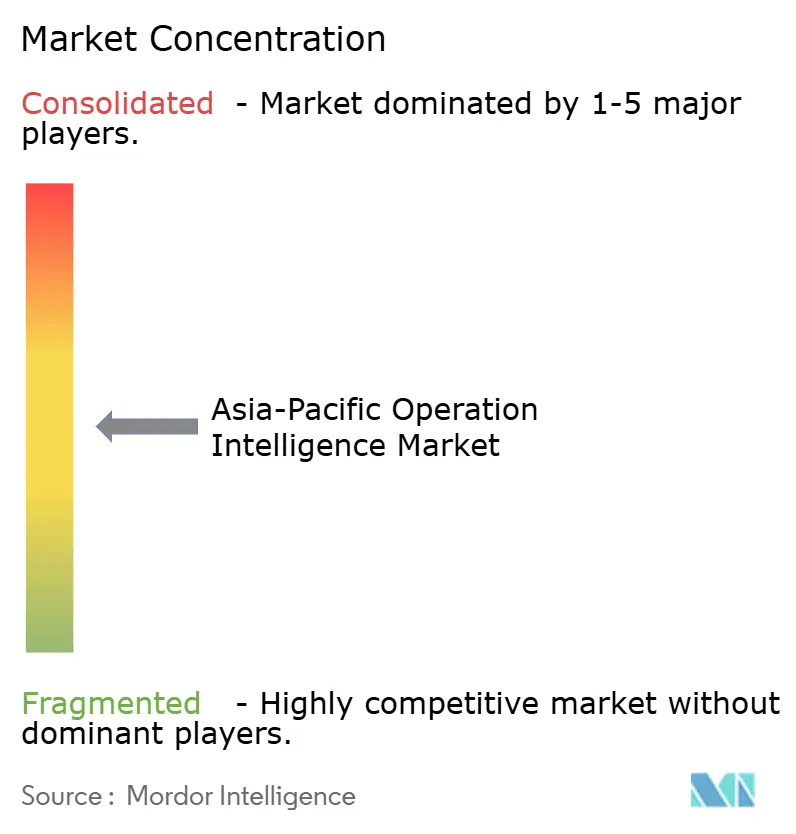

Paysage Concurrentiel

Le marché de l'intelligence opérationnelle en Asie-Pacifique est modérément fragmenté : les cinq premiers fournisseurs, Alibaba Cloud, Microsoft, IBM, Huawei et Hitachi, contrôlaient une part significative des revenus de 2024. Les hyperscalers mettent l'accent sur les services gérés et l'intégration avec des portefeuilles cloud plus larges, tandis que les spécialistes régionaux se différencient par leur expertise sectorielle dans les industries de processus et le support en langue locale. Les modèles verticaux d'Alibaba Cloud réduisent les délais de déploiement sur site vierge de neuf mois à douze semaines. Microsoft intègre Azure IoT Edge dans les appareils Siemens Industrial Edge pour éliminer la surcharge de gestion des passerelles. L'intégration Instana d'IBM a remporté un contrat de 32 millions USD avec un équipementier automobile japonais de premier rang pour prédire les défaillances 48 heures à l'avance.

Les opportunités d'espaces blancs abondent parmi les fabricants de taille intermédiaire en Indonésie et au Vietnam, où la connectivité reste inégale mais les subventions Industrie 4.0 sont généreuses. Databricks a étendu son architecture lakehouse à la diffusion en continu, et le service Kafka géré de Confluent réduit les barrières à l'entrée pour les entreprises manquant de talents internes en traitement de flux. Les dépôts de brevets ont augmenté de 38 % en 2024, Huawei, NEC et Fujitsu se concentrant sur l'optimisation de l'inférence en périphérie et l'apprentissage fédéré. Les organismes de normalisation tels que le Consortium Internet Industriel s'alignent sur OPC UA sur TSN et MQTT Sparkplug B, une évolution qui pourrait commoditiser les intergiciels et déplacer la concurrence vers l'analyse de la couche applicative.

Leaders du Secteur de l'Intelligence Opérationnelle en Asie-Pacifique

Splunk Inc.

SAP SE

Schneider Electric SE

Rolta India Limited

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans la construction d'architectures hybrides et souveraines conformes qui conservent les données de production et personnelles dans le pays tout en permettant une analytique régionale à grande échelle. Cela est renforcé par le glissement de marché déjà visible dans les déploiements privilégiant la résidence des données et les boucles de contrôle à faible latence, ainsi que par les investissements des fournisseurs qui localisent la capacité en périphérie et dans le cloud, comme l'engagement de 340 millions USD de Microsoft Azure (annoncé en novembre 2025) pour déployer IoT Operations sur de nouveaux sites en périphérie en Inde, en Indonésie et au Vietnam. Une autre opportunité se trouve dans les services de modernisation pour les usines existantes où les protocoles OT hérités et les cycles de validation allongent les délais ; les offres conjointes qui packagent des environnements d'exécution en périphérie certifiés et des accélérateurs d'intégration ciblent directement ces goulots d'étranglement (par exemple, la coentreprise Hitachi Vantara et Siemens annoncée en août 2025, visant à réduire les délais de rétrofit pour les environnements d'automates programmables hérités).

Un second groupe d'opportunités concerne l'intelligence opérationnelle orientée énergie et carbone, qui convertit la télémétrie énergétique au niveau des machines en rapports prêts pour l'audit et en actions correctives alignées sur des attentes de divulgation de plus en plus strictes dans certaines parties de la région. Les acheteurs d'entreprise allouent également de plus en plus de dépenses à une infrastructure prête pour l'IA et à des systèmes de centres de données, créant un espace disponible pour les fournisseurs d'intelligence opérationnelle capables de déployer l'analytique en streaming, l'observabilité et le MLOps dans de nouveaux pôles de capacité, y compris les corridors de centres de données en croissance rapide en Asie du Sud-Est. Les programmes qui opérationnalisent l'adoption de l'IA et du cloud à travers plusieurs fonctions, associés à la poursuite du déploiement de réseaux privés 5G dans les zones industrielles, élargissent l'ensemble adressable de cas d'usage en temps réel au-delà de la maintenance, vers la sécurité, la qualité, la logistique et les opérations de réseau électrique, tout en augmentant la demande pour des fonctionnalités de gouvernance telles que la traçabilité, les contrôles d'accès et la surveillance des modèles, afin de répondre aux orientations évolutives en matière de confidentialité et d'IA.

Développements récents du secteur

- Juin 2026 : Schneider Electric a lancé Industrial Automation Modernization-as-a-Service, construit sur l'infrastructure cloud hybride de Hewlett Packard Enterprise pour exécuter des charges de travail OT et IT convergées. Cette approche packagée soutient la modernisation des environnements industriels où la latence, la résilience et les contraintes sur site limitent la dépendance totale au cloud public. Elle renforce également la voie de mise sur le marché portée par les partenaires pour les déploiements intégrés d'intelligence opérationnelle de la périphérie au cloud.

- Septembre 2025 : Cisco a annoncé que Splunk et l'Australian Signals Directorate travailleraient ensemble pour renforcer le partage de renseignements sur les cybermenaces en Australie, en intégrant Splunk Enterprise Security à la plateforme de partage de renseignements sur les cybermenaces de l'ASD. Cette intégration améliore la façon dont les équipes des opérations de sécurité corrèlent et exploitent les signaux en temps réel dans les environnements gouvernementaux et d'infrastructures critiques. Elle relève également le niveau d'exigence en matière d'interopérabilité et de conformité dans les mises en œuvre d'analytique de sécurité alignées sur l'intelligence opérationnelle.

- Mai 2024 : Sinar Mas a adopté RISE with SAP dans le cadre de sa transformation numérique en Indonésie. Cette démarche étend la visibilité opérationnelle basée sur le cloud et la standardisation des processus à travers une empreinte d'entreprise vaste et diversifiée. Elle donne également de l'élan aux programmes de modernisation des ERP cloud et de l'analytique, créant une demande aval pour les intégrations d'intelligence opérationnelle en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'intelligence opérationnelle en Asie-Pacifique est défini comme le revenu généré par les logiciels et services associés qui aident les organisations à surveiller les événements en temps quasi réel, à analyser les flux de données opérationnelles et à déclencher des actions et décisions plus rapides.

Exclusions du périmètre : nous excluons les rapports de BI génériques qui ne sont pas conçus pour la surveillance des opérations en temps quasi réel, ainsi que les ventes de capteurs ou dispositifs purement matériels.

Aperçu de la segmentation

- Par Composant

- Logiciels

- Plateformes d'Analyse en Temps Réel

- Outils de Visualisation des Données

- Moteurs de Traitement des Événements Complexes

- Services

- Conseil et Accompagnement

- Intégration et Déploiement

- Support et Maintenance

- Logiciels

- Par Type de Déploiement

- Cloud

- Sur Site

- Hybride

- Par Application

- Maintenance Prédictive des Équipements

- Analyse de la Sécurité et de la Surveillance

- Gestion de l'Expérience Client

- Optimisation de la Chaîne d'Approvisionnement et de la Logistique

- Gestion de l'Énergie

- Détection de Fraude et Gestion des Risques

- Analyse des Opérations Informatiques

- Autre Application

- Par Secteur d'Utilisation Final

- Commerce de Détail et Commerce Électronique

- Fabrication

- Banque, Services Financiers et Assurance (BFSI)

- Gouvernement et Secteur Public

- Technologies de l'Information et Télécommunications

- Défense et Aérospatiale

- Transport et Logistique

- Santé et Sciences de la Vie

- Énergie et Services Publics

- Autre Secteur d'Utilisation Final

- Par Pays

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Indonésie

- Malaisie

- Philippines

- Singapour

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du marché et ancrer les signaux liés à la demande dans chaque pays d'Asie-Pacifique contribuant de manière significative à l'adoption. Nous nous sommes appuyés sur des sources publiques telles que les publications sur les dépenses informatiques des offices statistiques officiels, les publications sur les télécommunications et l'économie numérique d'organismes tels que l'Union internationale des télécommunications, ainsi que sur des indicateurs macroéconomiques et sectoriels provenant de sources telles que la Banque mondiale et l'OCDE.

Pour éviter de construire des hypothèses dans le vide, nous avons également vérifié les messages produits et les écosystèmes de partenaires à partir des dépôts d'entreprise, des présentations aux investisseurs et de la documentation produit disponibles dans le domaine public, suivis par une couverture médiatique réputée des déploiements majeurs et des cycles de renouvellement technologique. Lorsque nécessaire, des abonnements payants ont été utilisés uniquement pour les données financières d'entreprise et la veille médiatique afin de vérifier plus rapidement les indices de revenus et les annonces de contrats majeurs. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont visé à confirmer ce qui est comptabilisé comme intelligence opérationnelle dans les achats et livraisons réels, puis à éprouver les hypothèses clés qui déterminent le dimensionnement des revenus. Nous avons échangé avec un mélange de fournisseurs de solutions, d'acteurs des canaux et de l'intégration de systèmes, ainsi que d'utilisateurs en entreprise à travers l'APAC, afin que les schémas d'adoption, l'évolution des prix et le mix de déploiement puissent être validés pays par pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | CXO : 13 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 21 % | Managers : 50 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante du bassin de demande qui relie les dépenses régionales en IT et en analytique à la part réellement adressable par les cas d'usage de l'intelligence opérationnelle, puis répartit ce montant à travers l'APAC en fonction de l'intensité de la digitalisation des entreprises et de l'empreinte sectorielle. Une fois cette structure établie, des vérifications ascendantes sélectives sont réalisées à partir d'un échantillon de revenus de fournisseurs, de retours des canaux sur la taille des transactions, et d'une approximation simple volume par prix pour les abonnements récurrents, afin d'ajuster tout surcomptage ou sous-comptage évident.

Parmi les données pratiques ayant façonné le modèle figurent le mix cloud versus sur site, la durée moyenne des contrats, les moteurs typiques de sièges et de volume de données pour les cas d'usage de surveillance, le rythme de migration des outils de surveillance existants, et le rythme des nouveaux programmes d'opérations numériques dans des secteurs tels que les télécommunications, la fabrication et les BFSI. Les prévisions ont été construites à l'aide d'une analyse de scénarios afin de refléter les évolutions macroéconomiques, la vitesse d'adoption du cloud et les cycles budgétaires des entreprises, puis les pondérations des scénarios ont été affinées à l'aide du consensus d'experts issus des entretiens. Lorsque les preuves ascendantes étaient limitées dans les marchés APAC plus petits, des ratios ont été transposés à partir de pays comparables et n'ont été acceptés qu'après une vérification de cohérence par rapport aux signaux de dépenses informatiques locales.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les totaux modélisés à des signaux indépendants, tels que l'orientation des dépenses informatiques régionales, les indicateurs de croissance des services cloud, et le rythme observé des projets de modernisation des entreprises. Des vérifications d'écart sont effectuées entre les pays et les groupes d'utilisation finale afin que les valeurs aberrantes soient signalées, examinées et corrigées avant validation interne.

Si un écart persiste, nous recontactons les répondants concernés pour confirmer si l'écart est causé par une divergence de périmètre, un changement de tarification inhabituel, ou des problèmes de calendrier dans la conversion des devises. Les rapports sont actualisés annuellement, et les événements significatifs déclenchent des révisions intermédiaires lorsqu'ils peuvent modifier de manière notable les perspectives à court terme. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché de l'intelligence opérationnelle en Asie-Pacifique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'intelligence opérationnelle en APAC correspondent rarement exactement, car chaque éditeur décide de ce qu'il inclut, sur quelle année s'ancrer, et comment traiter la tarification et les services autour de la couche logicielle. Les différences apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs basés sur les dépenses, tandis qu'une autre s'appuie davantage sur des récits portés par les fournisseurs ou sur un ensemble restreint de pays.

L'écart principal provient du fait que des catégories adjacentes comme l'analytique opérationnelle et la BI générale soient ou non regroupées dans le même ensemble, et de la façon dont les abonnements cloud sont annualisés lorsque les contrats s'étendent sur plusieurs années, un traitement pour lequel Mordor Intelligence ne comptabilise les revenus que lorsqu'ils sont liés à la surveillance opérationnelle en temps quasi réel et à la prise de décision pilotée par les événements en APAC.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,96 milliards USD (2025) | |

| Cabinet de conseil régional A | 13,48 milliards USD (2023) | Utilise une année de base antérieure et semble regrouper un ensemble plus large d'outils d'analytique en temps réel et d'aide à la décision, ce qui peut inclure des dépenses analytiques adjacentes au-delà des cas d'usage de l'intelligence opérationnelle. |

| Éditeur sectoriel B | 4,23 milliards USD (2024) | Suit l'analytique opérationnelle comme périmètre principal, ce qui peut sous-estimer les déploiements d'intelligence opérationnelle livrés via des programmes de surveillance plus larges, d'AIOps ou de gestion des événements, et peut également appliquer un calendrier de conversion des devises différent pour les totaux APAC. |

L'écart entre les trois valeurs s'explique en grande partie par l'étiquetage du périmètre et ce qui est comptabilisé autour de la couche logicielle, suivi par le choix de l'année de base et les choix d'annualisation des contrats. En maintenant des règles d'inclusion liées aux signaux de surveillance des opérations en temps quasi réel, puis en effectuant des recoupements avec un échantillon de revenus et de schémas de tarification, l'estimation reste traçable à des données reproductibles plutôt que de dépendre de définitions changeantes.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'intelligence opérationnelle en Asie-Pacifique en 2026 ?

Il est évalué à 9,87 milliards USD et devrait atteindre 16,06 milliards USD d'ici 2031, reflétant un TCAC de 10,19 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides devraient se développer à un TCAC de 11,58 % alors que les entreprises équilibrent l'élasticité du cloud avec les besoins de souveraineté des données et de latence.

Quel segment d'application est appelé à croître le plus rapidement ?

L'analyse de la gestion de l'énergie progressera à un TCAC de 10,83 %, stimulée par les mandats de tarification du carbone et de divulgation au Japon, à Singapour et en Australie.

Quel est le principal frein à l'adoption ?

La complexité d'intégration avec les systèmes OT hérités, notamment sur les lignes existantes utilisant des protocoles de bus de terrain propriétaires, demeure l'obstacle le plus significatif.

Quel pays affiche la dynamique de croissance la plus élevée ?

L'Inde est le marché à la croissance la plus rapide, soutenu par des incitations liées à la production qui récompensent les usines adoptant des solutions de jumeau numérique et de surveillance en temps réel.

Dernière mise à jour de la page le: