Taille et part du marché du refroidissement des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Taille du Marché (2026) | 12.41 Milliards de dollars |

| Taille du Marché (2032) | 28.54 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 14.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

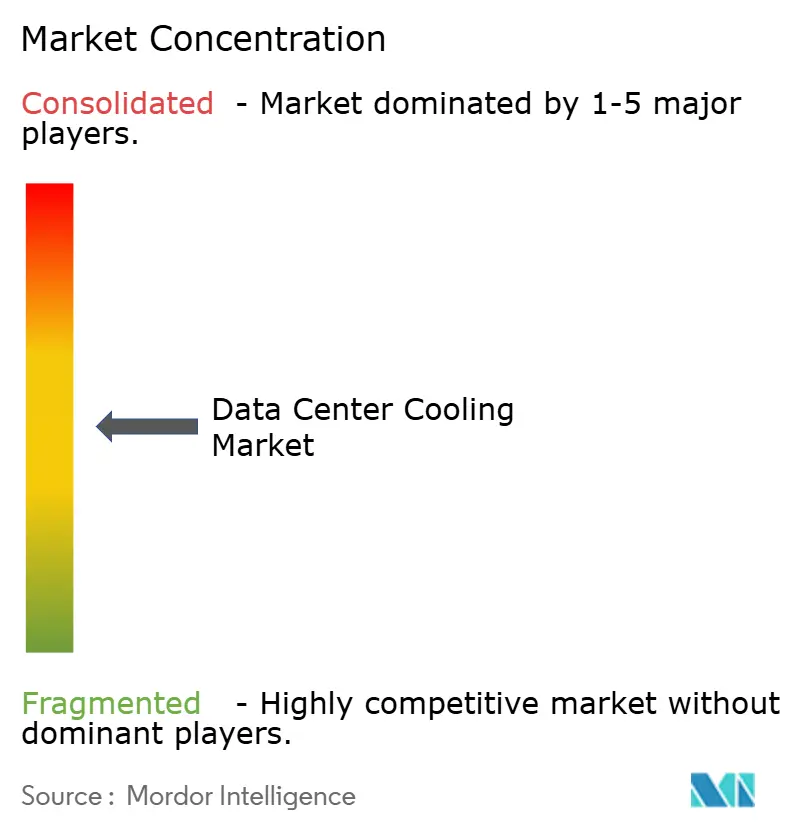

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données par Mordor Intelligence

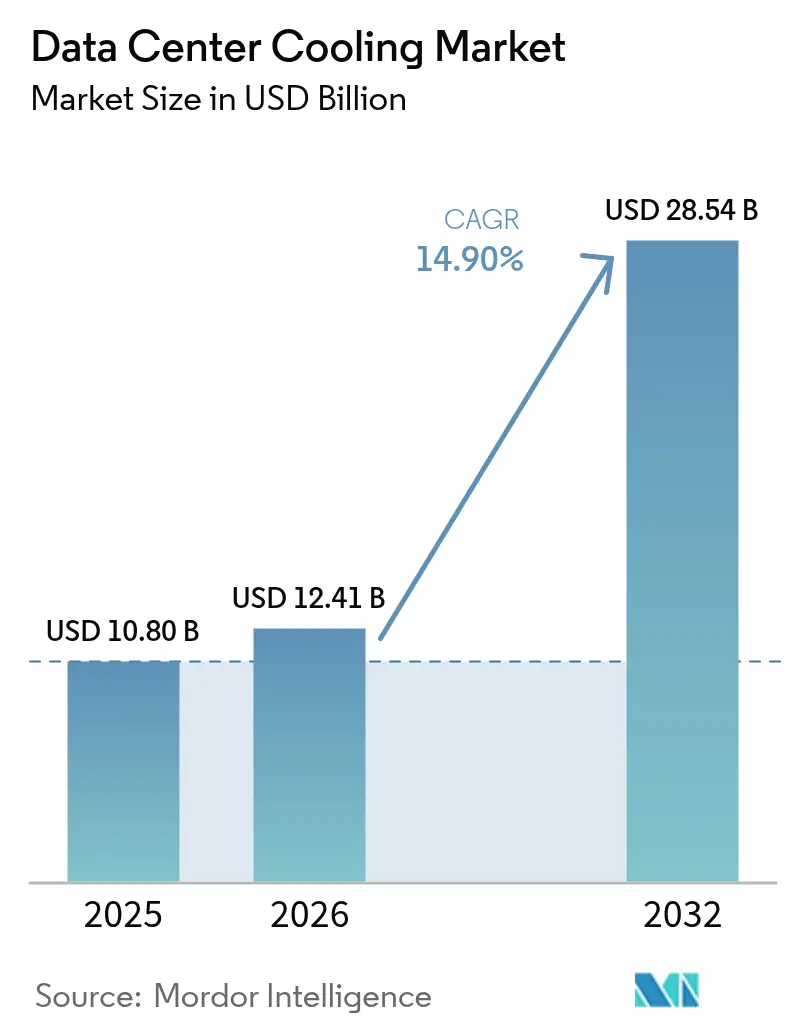

Le marché du refroidissement des centres de données était évalué à 10,80 milliards USD en 2025 et devrait croître de 12,41 milliards USD en 2026 pour atteindre 28,54 milliards USD d'ici 2032, à un TCAC de 14,90 % au cours de la période de prévision (2026-2032). La migration continue des systèmes thermiques à base d'air vers les systèmes thermiques à base de liquide sous-tend cette expansion, tandis que les déploiements hyperscale, les charges thermiques des puces d'intelligence artificielle et les mandats relatifs aux réfrigérants à faible potentiel de réchauffement planétaire renforcent la dynamique d'achat à court terme. Les solutions liquides revendiquent déjà une part de 46 % du marché du refroidissement des centres de données, et leur TCAC de 17,50 % jusqu'en 2031 signale une préférence durable pour les architectures de refroidissement direct sur puce et par immersion. Les opérateurs hyperscale représentent le nœud de demande le plus important, mais les déploiements en périphérie et sur des micro-sites affichent désormais la croissance la plus rapide à 18,00 % à mesure que la 5G densifie les réseaux ruraux. Sur le plan géographique, l'Amérique du Nord contribue à 76 % des dépenses, mais le TCAC de 18,20 % de l'Asie-Pacifique met en évidence l'accélération des dépenses à Singapour, en Chine et au Japon, où les conceptions à haute densité compensent les contraintes foncières. La dynamique concurrentielle s'est intensifiée en 2024-2025 : Johnson Controls a cédé 8,1 milliards USD d'actifs CVC à Bosch pour se concentrer sur les refroidisseurs spécifiques aux centres de données, et Schneider Electric a ajouté le spécialiste de l'immersion Motivair à son portefeuille, signalant un pivot stratégique vers l'ingénierie liquide.

Principaux enseignements du rapport

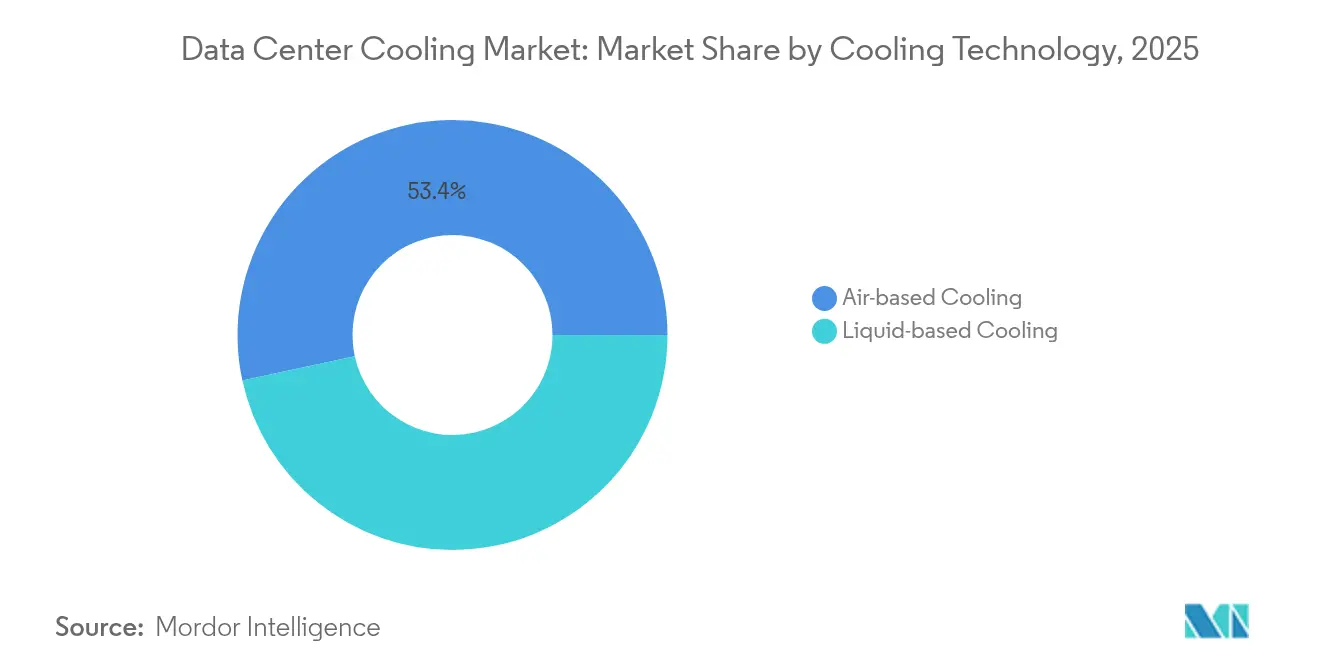

- Par technologie de refroidissement, les systèmes à base de liquide détenaient une part de 46,60 % du marché du refroidissement des centres de données en 2025 et progressent à un TCAC de 17,25 % jusqu'en 2032.

- Par composant de refroidissement, les unités de traitement d'air pour salle informatique détenaient une part de 30,60 % du marché du refroidissement des centres de données en 2025 et les refroidisseurs et unités d'échangeurs thermiques progressent à un TCAC de 15,70 % jusqu'en 2032.

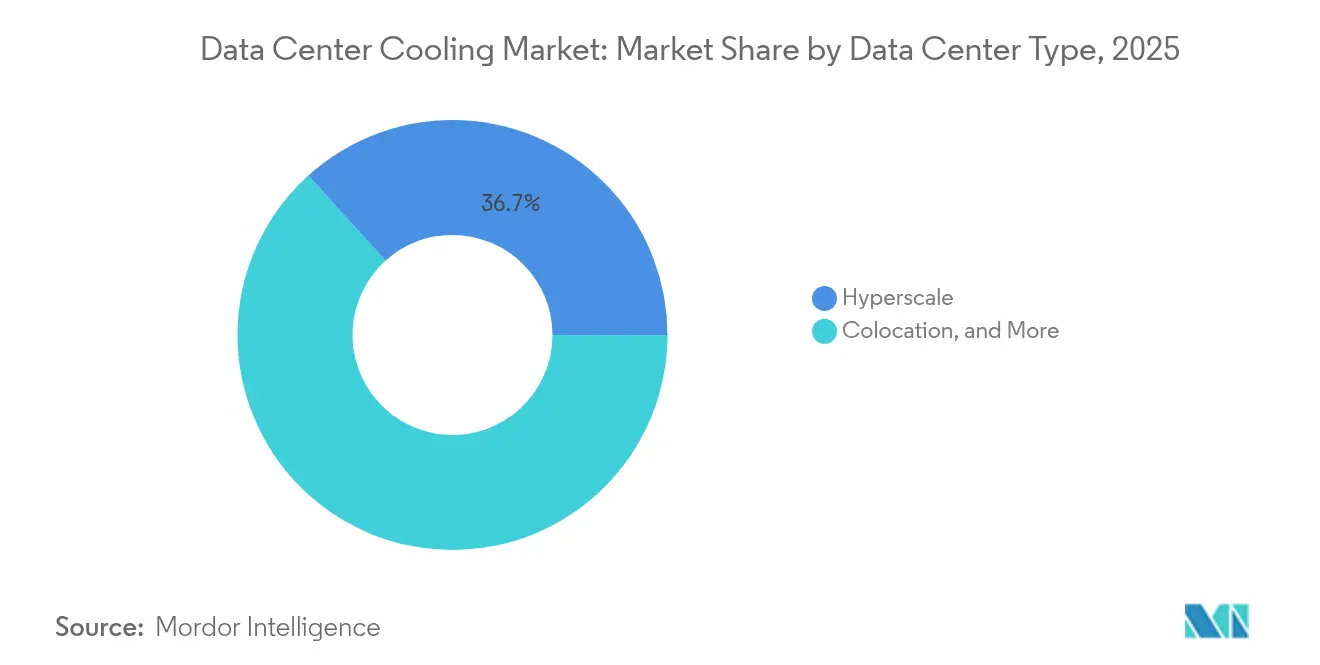

- Par type de centre de données, les entreprises devraient croître à un TCAC de 17,55 % jusqu'en 2032, tandis que les établissements hyperscale ont conservé une part de 36,70 % de la taille du marché du refroidissement des centres de données en 2025.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 29,10 % de la taille du marché du refroidissement des centres de données en 2025, tandis que les applications de soins de santé sont prévues à un TCAC de 13,95 % jusqu'en 2032.

- Par géographie, l'Asie-Pacifique devrait afficher la trajectoire la plus rapide, se développant à un TCAC de 17,85 % entre 2026-2032, tandis que l'Amérique du Nord commandait une part de revenus de 75,56 % de la taille du marché du refroidissement des centres de données en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du refroidissement des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la densité thermique des charges de travail d'intelligence artificielle et de calcul haute performance | +4.20% | Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Expansion de l'empreinte hyperscale dans les métropoles secondaires | +3.10% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations obligatoires de divulgation de l'efficacité énergétique (PUE) et des émissions de gaz à effet de serre | +2.80% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation de la fréquence des vagues de chaleur mondiales accroissant la demande de refroidissement | +1.90% | Moyen-Orient, Sud des États-Unis | Long terme (≥ 4 ans) |

| Monétisation de la chaleur résiduelle via des boucles d'énergie de district | +1.50% | Pays nordiques, Europe occidentale | Long terme (≥ 4 ans) |

| Déploiements en périphérie incentivés fiscalement dans les réseaux ruraux | +1.60% | États-Unis ruraux, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la densité thermique des charges de travail d'intelligence artificielle et de calcul haute performance

Les serveurs à haute densité de GPU dissipent désormais plus de 200 kW par rack, dépassant largement les enveloppes traditionnelles de 10 kW et rendant les unités CRAC conventionnelles inefficaces. Les plaques froides à contact direct sur puce et les bains d'immersion totale sont donc passés des phases pilotes aux planchers de production, notamment dans les clusters d'intelligence artificielle de Meta et de Microsoft. Les fabricants de puces intègrent des canaux d'interface liquide dans les boîtiers de nouvelle génération, érodant la barrière entre le silicium de calcul et l'infrastructure des installations [1].Jacqueline Davis, "Too Hot to Handle ? Operators to Struggle with New Chips," Uptime Institute, journal.uptimeinstitute.com Les organismes de réglementation poussent simultanément le PUE en dessous de 1,3, créant un environnement de double pression qui favorise les technologies liquides.

Expansion de l'empreinte hyperscale dans les métropoles secondaires

Les opérateurs recherchent des coûts fonciers plus bas et une énergie plus propre à Phoenix, Columbus et Osaka, mais ces emplacements manquent souvent d'une infrastructure de services publics mature. En conséquence, les projets spécifient des refroidisseurs modulaires et des échangeurs thermiques montés en fond de baie qui raccourcissent les cycles de mise en service et tolèrent de larges variations ambiantes. Les climats des villes secondaires accordent également davantage d'heures de refroidissement par air libre, réduisant les indicateurs de coût du cycle de vie qui guident les approbations de dépenses d'investissement au niveau du conseil d'administration.

Réglementations obligatoires de divulgation de l'efficacité énergétique (PUE) et des émissions de gaz à effet de serre

La directive européenne sur l'efficacité énergétique oblige les sites dépassant 500 kW de charge informatique à déposer des déclarations annuelles de PUE et de chaleur résiduelle. Le titre 24 de la Californie et le Green Mark de Singapour vont dans la même direction. Les opérateurs incapables de démontrer une amélioration continue de l'efficacité risquent des frais de carbone plus élevés ou des moratoires sur l'expansion, orientant les achats vers des refroidisseurs chargés au réfrigérant R-454B et des logiciels qui ajustent les vitesses des ventilateurs en temps réel [2].Commission européenne, "Directive sur l'efficacité énergétique", ec.europa.eu

Augmentation de la fréquence des vagues de chaleur mondiales accroissant la demande de refroidissement

L'année 2024 a établi des records de température à Londres et à Phoenix, réduisant les fenêtres de refroidissement gratuit et sollicitant les équipements mécaniques. L'ASHRAE a réagi en élargissant la plage recommandée de température d'admission des serveurs à 27 °C, mais les opérateurs ont tout de même ajouté des serpentins à détente directe et des refroidisseurs adiabatiques pour la résilience. Les sites du Moyen-Orient déploient de plus en plus des condenseurs évaporatifs à deux étages qui limitent le temps de fonctionnement des compresseurs lors des après-midi à 50 °C.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de dépenses d'investissement des technologies liquides avancées | -2.40% | Mondial | Court terme (≤ 2 ans) |

| Complexité de la rénovation dans les espaces blancs hérités | -1.80% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Approvisionnement limité en réfrigérants à faible potentiel de réchauffement planétaire | -1.20% | Marchés développés | Moyen terme (2-4 ans) |

| Risque de garantie lié aux fluides d'immersion non standard | -0.90% | Premiers adoptants hyperscale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de dépenses d'investissement des technologies liquides avancées

Les cuves d'immersion coûtent 60 % de plus que le confinement traditionnel d'allée chaude, et les fluides diélectriques spécialisés varient entre 5 et 7 USD par litre, ce qui complique le retour sur investissement pour les sites inférieurs à 2 MW. Néanmoins, les économies d'énergie de 30 à 40 % ramènent le délai de récupération à moins de trois ans dans les régions à tarifs d'électricité élevés.

Complexité de la rénovation dans les espaces blancs hérités

Les aménagements avec planchers surélevés et les chemins de câbles sous-dimensionnés entravent le cheminement des conduites liquides, poussant souvent les budgets de mise à niveau à 70 % des dépenses en construction neuve. De nombreux opérateurs de colocation choisissent donc de mettre en sommeil les halls des années 2010 plutôt que d'entreprendre des rénovations perturbatrices[3].Dan Rabb, "AI Is Making Older Data Centers Obsolete, Yet Upgrades Are Rare", Bisnow, bisnow.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de refroidissement : les systèmes liquides élargissent la portée de l'adoption

La taille du marché du refroidissement des centres de données pour les méthodes liquides a atteint 5,90 milliards USD en 2026 et dépassera 15,33 milliards USD d'ici 2032, progressant à un TCAC de 17,25 %. Les pipelines de refroidissement direct sur puce dominent les nouveaux racks d'intelligence artificielle, tandis que les cuves d'immersion diphasique occupent des créneaux spécialisés tels que les clusters de hachage de cryptomonnaies. Les baies de refroidisseurs et de CRAC à base d'air restent courantes dans les environnements d'entreprise où les densités de rack demeurent inférieures à 15 kW, mais leur part diminue chaque année à mesure que les réglementations resserrent les objectifs de PUE. Les fournisseurs réagissent avec des refroidisseurs hybrides mariant des boucles de glycol et des tampons adiabatiques pour prolonger les saisons de refroidissement gratuit.

Les échangeurs thermiques montés en fond de baie comblent le fossé pour les opérateurs qui ne souhaitent pas réaménager des salles entières ; un seul échangeur augmente la capacité du rack de 12 kW à 30 kW sans soudage au sol. Pendant ce temps, les brevets sur les plaques froides à microconvection promettent une dissipation de flux thermique de 350 W/cm², présageant la progression du refroidissement liquide vers les serveurs x86 grand public. Les armoires périphériques importent des modules de liquide de refroidissement scellés en usine pour réduire la main-d'œuvre sur site, en accord avec les mandats d'exploitation sans personnel.

Par composant de refroidissement : les plateformes intégrées éclipsent le matériel autonome

Les unités de traitement d'air pour salle informatique représentent encore 30,60 % des dépenses, mais leur TCAC de 3,75 % est inférieur à celui du marché global du refroidissement des centres de données. À l'inverse, les refroidisseurs et unités d'échangeurs thermiques enregistreront un TCAC de 15,70 % à mesure que l'adoption du refroidissement liquide développe la demande de tuyauteries. Les pompes, vannes et collecteurs de redondance forment un sous-marché de 1,95 milliard USD en 2026, bénéficiant de la prolifération des boucles de refroidissement direct sur puce. Les logiciels de supervision pilotés par l'intelligence artificielle affichent la croissance la plus rapide, réduisant la vitesse des ventilateurs et l'échelonnement des compresseurs pour économiser 15 à 25 % d'énergie dans les campus de Google et d'Alibaba. Les suites intégrées qui combinent matériel, télémétrie et contrôles d'apprentissage automatique commandent des prix premium mais offrent une réduction quantifiable des dépenses d'exploitation, convainquant les directeurs financiers plus rapidement que les consoles autonomes.

Par type de centre de données : la périphérie monte en flèche, l'hyperscale maintient le volume

Les installations hyperscale représentaient 4,52 milliards USD du marché du refroidissement des centres de données en 2026, soutenues par des fermes d'intelligence artificielle à forte intensité de capital. Cependant, le TCAC de 17,55 % pour les entreprises dépasse tous les autres groupes. Par ailleurs, les opérateurs de télécommunications déploient des modules préfabriqués de 20 à 50 kW près des tours 5G, avec des boucles liquides scellées garantissant des intervalles de service de 10 ans. Les prestataires de colocation monétisent les suites à haute densité via des modèles de supplément tarifaire, collectant des primes de 20 à 30 % par rack prêt pour le refroidissement liquide. Les entreprises confrontées à des mises à niveau liées à l'intelligence artificielle évaluent le coût de rénovation par rapport aux locations de colocation, faisant pencher la demande vers les halls à haute densité de tiers.

Par secteur d'utilisation final : les soins de santé accélèrent les diagnostics numériques

L'informatique et les télécommunications représentaient 3,54 milliards USD de dépenses de refroidissement en 2026, maintenant leur leadership tout en progressant à un TCAC stable de 12,60 %. Les soins de santé n'affichaient que 0,93 milliard USD mais établissent un TCAC fulgurant de 13,95 % à mesure que les archives d'imagerie médicale et les diagnostics par intelligence artificielle doublent l'intensité de calcul. Les institutions du secteur bancaire, financier et des assurances investissent dans des refroidisseurs redondants pour satisfaire les mandats de disponibilité ; American Family Insurance a réduit ses dépenses énergétiques de 50 % après avoir adopté le confinement d'allée froide. Les charges de travail du commerce de détail, des médias et du secteur public développent les déploiements en périphérie pour améliorer la latence client et les contrôles souverains des données, élevant collectivement la demande de refroidissement distribué.

Analyse géographique

L'Amérique du Nord a enregistré 9,35 milliards USD de taille du marché du refroidissement des centres de données en 2026, portée par des campus hyperscale à Phoenix, Atlanta et Columbus qui favorisent les refroidisseurs liquides capables d'exploiter les eaux usées récupérées pour les boucles de condenseurs. Les vagues de chaleur estivales prolongées raccourcissent les fenêtres d'air libre, incitant les opérateurs à ajouter des refroidisseurs adiabatiques d'appoint pour la résilience.

L'Asie-Pacifique a contribué à hauteur de 1,73 milliard USD en 2026 mais dépassera 4,64 milliards USD d'ici 2032 avec un TCAC de 17,85 %. Singapour a rétabli les permis de nouvelle construction sous réserve d'objectifs de PUE inférieurs à 1,3, orientant les offres vers l'eau de mer et les immersions liquides. La stratégie de densification de Tokyo empile des halls multi-étages utilisant des serpentins à détente directe pour chaque étage, tandis que l'humidité côtière de Mumbai incite les projets vers des refroidisseurs à fluide hybrides qui atténuent la pénurie d'eau.

L'Europe a généré 1,14 milliard USD en 2026, les États nordiques extrayant 250 MW de valeur de chauffage urbain des eaux d'évacuation des centres de données. Francfort et Amsterdam imposent désormais des quotas de réutilisation de la chaleur résiduelle, orientant les achats vers des boucles d'eau de haute qualité. Le Moyen-Orient et l'Afrique adoptent le refroidissement liquide pour faire face aux pics ambiants de 50 °C ; la ferme solaire colocalisée de Dubaï plus le réservoir de stockage thermique réduit l'électricité des refroidisseurs de 17 %. L'Amérique latine a vu émerger des constructions à Querétaro et Santiago, où l'air nocturne plus frais favorise les modules évaporatifs indirects qui atteignent un PUE de 1,2 malgré des températures diurnes élevées.

Paysage réglementaire

La réglementation se durcit autour des impacts mesurables en matière d'énergie, d'eau et de réfrigérants liés au refroidissement des centres de données, poussant les opérateurs vers un reporting auditable du PUE et du WUE ainsi que vers des choix d'équipements à faible PRG. Dans l'Union européenne, la directive (UE) 2023/1791 et le règlement délégué (UE) 2024/1364 exigent un reporting annuel pour les centres de données dépassant 500 kW de demande informatique installée dans une base de données européenne, incluant des indicateurs tels que le PUE, le WUE et la réutilisation de la chaleur résiduelle, ce qui fait de la surveillance et du comptage du refroidissement une exigence de conformité plutôt qu'un complément d'efficacité.

La pression réglementaire commence également à influencer les décisions de conception pour les nouvelles constructions. Les exigences de l'UE incluent un seuil de conformité pour les installations démarrant leurs activités à partir du 1er juillet 2026, ce qui renforce la planification de la réutilisation de la chaleur résiduelle, souvent en parallèle de cadres tels que la norme DIN EN 50600-4-6, en complément des objectifs énergétiques traditionnels. Aux États-Unis, l'action réglementaire devient plus localisée et centrée sur l'eau, illustrée par la loi Vermont H-0727 exigeant un refroidissement en boucle fermée (ou une alternative approuvée) pour les centres de données utilisant l'eau à des fins de refroidissement, tandis que la dynamique fédérale se reflète dans l'introduction en 2026 du texte S. 4213 proposant un reporting obligatoire sur l'énergie et l'eau pour les grands sites (25 MW ou plus).

Analyse de la chaîne de valeur

La chaîne de valeur couvre la conception thermique et l'ingénierie, la fabrication de composants (CRAH/CRAC, refroidisseurs, aéroréfrigérants et tours, CDU, pompes et vannes, échangeurs de chaleur, commandes/logiciels), l'intégration système, la distribution, l'installation et la mise en service, ainsi que les services liés au cycle de vie. À mesure que les systèmes à liquide se développent, la chaîne devient plus modulaire et multi-sourcée, avec des fabricants d'équipements d'installation fournissant des refroidisseurs et des dispositifs de rejet thermique, des fournisseurs spécialisés proposant des CDU et des interfaces de plaques froides, et des intégrateurs coordonnant les boucles fluidiques, la télémétrie et les commandes à travers des ensembles d'équipements hétérogènes.

En 2026, l'accès à la capacité amont et la disponibilité des composants se sont révélés être des contraintes pratiques, poussant les grands acheteurs vers des réservations pluriannuelles et une collaboration plus étroite avec les fournisseurs. Modine a annoncé un accord à long terme engageant plus de 4 milliards USD d'achats de refroidissement de centres de données jusqu'en 2029, incluant un paiement anticipé pour sécuriser la capacité de production, ce qui signale un passage d'un approvisionnement au cas par cas à une infrastructure de fabrication réservée. La même dynamique se reflète dans la diversification des sources d'approvisionnement, Reuters ayant rapporté en mars 2026 que Google avait engagé des discussions d'approvisionnement avec des fournisseurs chinois, dont Envicool, dans un contexte de tension sur l'offre, tandis que les fabricants d'équipements ont élargi leurs capacités via des partenariats et acquisitions, notamment Daikin Holdings Singapore signant en avril 2026 un protocole d'accord avec Delta Electronics sur des solutions CDU de nouvelle génération pour les déploiements ASEAN-Océanie.

Paysage concurrentiel

Les réalignements stratégiques de 2024-2025 ont reconfiguré les listes de fournisseurs. Johnson Controls a cédé son activité CVC résidentiel à Bosch pour 8,1 milliards USD, libérant des liquidités pour développer les refroidisseurs centrifuges YORK® YVAM qui réduisent l'énergie de 40 % grâce au réfrigérant R-454B. L'acquisition de Motivair par Schneider Electric a élargi les capacités d'immersion, tandis que Vertiv a absorbé BiXin Energy pour renforcer la conception de refroidisseurs modulaires pour les clients asiatiques.

Les entreprises challengers telles que LiquidStack livrent des cuves d'immersion diphasique certifiées pour des racks de 100 kW, capturant des projets pilotes en périphérie avec une bande passante de 20 à 30 % dans des armoires robustifiées. Asetek et JetCool font progresser la propriété intellectuelle des plaques froides, suscitant des collaborations avec des équipementiers tels que Dell et Lenovo. Le volume de brevets autour des canaux microfluidiques sur puce a augmenté de 38 % d'une année sur l'autre, mené par des dépôts d'IBM et de Microsoft.

La concurrence tarifaire s'intensifie dans les gammes CRAH banalisées, mais la différenciation par le haut persiste dans les suites de refroidissement définies par logiciel qui unifient la télémétrie, l'optimisation par intelligence artificielle et les tableaux de bord de reporting carbone. Les clients attribuent désormais des accords de service maîtres pluriannuels aux fournisseurs démontrant des réductions vérifiables des émissions de portée 1 et de portée 2.

Leaders du secteur du refroidissement des centres de données

Stulz GmbH

Rittal GmbH & Co. KG

Vertiv Group Corp.

Alfa Laval AB

Johnson Controls Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les constructions d'IA à haute densité transforment le refroidissement en une décision architecturale de première ligne, ce qui crée un espace pour les fournisseurs capables de livrer des piles intégrées et prêtes pour le liquide couvrant les plaques froides ou les interfaces d'immersion, les CDU, les commandes et le rejet thermique. L'activité de normalisation réduit également les frictions d'intégration, l'Open Compute Project ayant publié en 2025 son Modular Technology Cooling System (TCS) Rev. 1, une référence de conception commune qui permet un déploiement répétable à travers des programmes multi-sites et aide à aligner les offres des fournisseurs autour de sous-systèmes de refroidissement liquide interopérables.

Les contraintes hydriques et les règles de divulgation soutiennent également la demande pour des conceptions en boucle fermée, non évaporatives, et pour la valorisation de la chaleur résiduelle, en particulier lorsque l'obtention de permis et l'acceptation communautaire dépendent du WUE et de la réutilisation. En juillet 2026, plusieurs annonces de grands campus ont mentionné un refroidissement en boucle fermée ou par liquide direct, notamment le campus de centres de données IA de 1,0 GW de Crusoe et Lancium à Childress, au Texas (refroidissement liquide en boucle fermée, non évaporatif) et les plans de QTS pour 11 centres de données sur un campus Lancium de 1 GW dans le comté de Hall, au Texas (refroidissement en boucle fermée pour réduire la consommation d'eau). En Europe, Pure Data Centres Group a annoncé le campus IA SJK01 de 550 MW à Seinäjoki, en Finlande, utilisant des modules de refroidissement liquide direct, renforçant l'opportunité pour les fournisseurs capables d'associer le refroidissement liquide à des solutions de comptage, de commande et de rejet thermique adaptées aux contraintes énergétiques et hydriques locales.

Développements récents du secteur

- Juillet 2026 : Vertiv a ouvert une nouvelle usine de fabrication à Johor, en Malaisie, pour répondre à la demande croissante liée à l'IA et aux infrastructures numériques. Cette capacité régionale supplémentaire améliore les délais et les options de localisation pour le rejet thermique et les infrastructures thermiques associées en Asie-Pacifique, où les constructions à haute densité intègrent de plus en plus des architectures assistées par liquide.

- Août 2025 : Bosch a finalisé le rachat, pour 8,1 milliards USD, de la division CVC légère commerciale de Johnson Controls. Cette réorganisation du portefeuille a accru l'intensité concurrentielle dans l'approvisionnement en équipements de refroidissement et a renforcé la concentration stratégique des fournisseurs sur les offres de refroidisseurs et de commandes spécifiques aux centres de données.

- Septembre 2024 : Schneider Electric a finalisé l'acquisition de Motivair, ajoutant des capacités d'immersion et de refroidissement liquide orientées vers les clusters de GPU. Cette opération a accéléré la consolidation autour du savoir-faire en ingénierie liquide et a élargi les portefeuilles thermiques intégrés proposés aux opérateurs hyperscale et de colocation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les équipements de refroidissement et les composants de support de refroidissement utilisés pour évacuer la chaleur des centres de données afin que les charges informatiques puissent fonctionner dans des plages de température et d'humidité sûres, tant pour les nouvelles constructions que pour les mises à niveau de rénovation.

Exclusions de périmètre : Nous excluons la production d'électricité sur site, les appareillages de commutation électrique et la CVC générale du bâtiment qui n'est pas dédiée à la boucle de refroidissement de la salle informatique.

Aperçu de la segmentation

- Par technologie de refroidissement

- Refroidissement par air

- Refroidisseur et économiseur

- CRAH (Unité de traitement d'air pour salle informatique)

- Tour de refroidissement (directe, indirecte, à deux étages)

- Autres technologies de refroidissement par air

- Refroidissement par liquide

- Refroidissement par immersion

- Refroidissement direct sur puce

- Échangeur thermique monté en fond de baie

- Refroidissement par air

- Par composant de refroidissement

- Unités de traitement d'air pour salle informatique (CRAH/CRAC)

- Refroidisseurs et unités d'échangeurs thermiques

- Tours de refroidissement et refroidisseurs secs

- Pompes et vannes

- Logiciels de contrôle et de surveillance

- Par type de centre de données

- Hyperscale (détenu et loué)

- Entreprise (sur site)

- Colocation

- Par secteur d'utilisation final

- Informatique et télécommunications

- Commerce de détail et biens de consommation

- Soins de santé

- Médias et divertissement

- Agences fédérales et institutionnelles

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour cartographier le bassin de la demande et s'assurer que nos hypothèses correspondent à ce qui est visible dans les données publiques. Nous commençons généralement par les signaux de construction et d'exploitation des centres de données, puis nous les relions aux besoins de refroidissement à l'aide de référentiels d'ingénierie et d'approvisionnement.

Pour ce marché, nous avons référencé des sources publiques telles que les normes d'énergie et d'efficacité d'agences comme le Département de l'Énergie des États-Unis, les règles environnementales et les mises à jour sur la transition des réfrigérants de l'EPA américaine, ainsi que les orientations internationales d'organismes tels que l'Agence internationale de l'énergie. Nous avons également utilisé des publications sur l'infrastructure et l'efficacité des centres de données provenant d'organisations telles que l'ASHRAE, ainsi que des statistiques commerciales et douanières où les importations et exportations d'équipements de refroidissement aident à expliquer les tendances régionales de l'offre. En outre, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse réputée pour suivre les lancements de produits et l'orientation des prix, et nous avons utilisé de manière sélective des abonnements payants pour les données financières et de veille d'entreprises, l'actualité et les finances, les bases de données de brevets et les registres commerciaux au niveau des expéditions. Ces sources sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour le recoupement, la clarification et la validation.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les dépenses de refroidissement sont réellement décidées et achetées dans les sites hyperscale, de colocation et d'entreprise, ainsi que sur les évolutions en cours à mesure que les densités de racks augmentent. Nous avons échangé avec des fournisseurs d'équipements de refroidissement, des intégrateurs de systèmes, des entrepreneurs et des opérateurs de centres de données afin que les hypothèses documentaires sur les ajouts de capacité, la répartition technologique et les niveaux de prix typiques puissent être ajustées à partir de comportements d'achat réels. La couverture a été maintenue à l'échelle mondiale, avec des vérifications supplémentaires dans les marchés à forte activité de construction et dans les régions où les changements réglementaires et les contraintes énergétiques façonnent les choix de refroidissement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 48 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le modèle principal est construit selon une logique descendante (top-down) où les ajouts de capacité des centres de données par région sont reconstitués puis traduits en demande de refroidissement à l'aide de relations typiques entre charge de refroidissement et charge informatique, ainsi que de modèles de déploiement. Une fois le bassin de la demande établi, nous appliquons des répartitions de mix technologique (refroidissement à air contre refroidissement liquide) et des modèles de dépenses au niveau des composants pour obtenir la valeur du marché.

Pour garder des totaux réalistes, les résultats sont ensuite vérifiés à l'aide d'approximations ascendantes (bottom-up) sélectives, comme l'échantillonnage d'un ensemble de devis de systèmes de refroidissement pour estimer les prix de vente moyens, puis leur multiplication par des volumes d'expédition plausibles pour les principales familles d'équipements. Lorsque les données sont limitées, les lacunes sont traitées en utilisant des fourchettes prudentes issues des entretiens, puis affinées à l'aide de l'activité d'infrastructure des pays voisins et des signaux d'importation.

Les principales données utilisées dans le modèle incluent les nouvelles surfaces de plancher des centres de données et les ajouts en MW, l'orientation de la densité moyenne des racks, la part des rénovations par rapport aux constructions neuves, les objectifs d'efficacité énergétique (attentes en matière de PUE), et le taux d'adoption du refroidissement liquide dans les environnements à haute densité. Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par des relations multivariées, où les plans de développement de capacité, les contraintes de disponibilité d'énergie et les évolutions du mix de refroidissement ont été testés sous des scénarios de croissance de charge plus rapide ou plus lente suivant les déploiements à haute densité.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications afin que le cheminement de la valeur reste cohérent avec les signaux du monde réel. Nous comparons les dépenses de refroidissement implicites par MW avec des références de projets connus, examinons les répartitions régionales par rapport au flux d'actualités sur le développement de capacités, et revérifions toute variation abrupte qui ne correspond pas aux ajouts de capacité ou aux changements de mix.

Avant validation finale, le modèle passe par des étapes de revue par les analystes, et les valeurs aberrantes déclenchent un retour aux notes sources et, si nécessaire, une nouvelle prise de contact avec les répondants pour confirmer si les prix, les délais ou l'adoption technologique ont évolué. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements majeurs de politique, de prix ou d'approvisionnement modifient sensiblement les choix de systèmes de refroidissement. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision de marché la plus actuelle.

Comparaison de la taille du marché mondial du refroidissement des centres de données de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le refroidissement des centres de données varient souvent, même lorsque le sujet semble identique à première vue. Les différences proviennent généralement de ce qui est comptabilisé comme refroidissement, des années utilisées pour la conversion monétaire, et de la question de savoir si les prix sont traités comme une moyenne stable ou autorisés à évoluer avec les changements de mix.

Un facteur d'écart important ici est la manière dont les études traitent le refroidissement liquide et les dépenses de rénovation, certaines estimations regroupant la CVC des installations adjacentes ou des dépenses de gestion thermique plus larges au-delà de la salle informatique. Une autre cause fréquente est le calendrier d'actualisation, car les prix de vente moyens des refroidisseurs, des unités CRAH et des boucles liquides peuvent varier avec les transitions de réfrigérants, la tension sur l'offre et les conceptions à plus haute densité, et ces variations modifient l'instantané de l'année en cours perçu par les acheteurs. Lorsque le calendrier des devises et la normalisation régionale des prix sont mis à jour près de la publication, le total 2026 utilisé ici reste lié aux fourchettes d'approvisionnement actuelles et aux recoupements, ce qui constitue un choix guidé par l'actualisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 31,40 milliards USD (2026) | Cette estimation semble utiliser un périmètre de dépenses plus large, ce qui peut inclure un refroidissement d'installation plus vaste et des infrastructures connexes, et elle suppose également une expansion plus rapide des prix de vente moyens, ce qui augmente la valeur de 2026 même avec une croissance de capacité similaire. |

| Éditeur sectoriel B | 21,00 milliards USD (2026) | Le périmètre inclut probablement un ensemble plus large de services de refroidissement et de revenus après-vente, et la conversion monétaire ainsi que la normalisation régionale des prix peuvent être basées sur des moyennes d'années antérieures, ce qui peut faire augmenter le chiffre de 2026. |

Sur l'ensemble des trois chiffres, l'écart s'explique principalement par les choix de périmètre et par la manière dont les prix sont actualisés et convertis entre les régions. En maintenant des hypothèses liées à des ajouts de capacité observables, à des répartitions pratiques du mix technologique et à des vérifications de prix reproductibles, l'approche fournit aux clients un chiffre qu'ils peuvent retracer jusqu'à des données claires et mettre à jour au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché du refroidissement des centres de données en 2032 ?

La taille du marché du refroidissement des centres de données devrait atteindre 28,54 milliards USD d'ici 2032.

Quelle technologie de refroidissement connaîtra la croissance la plus rapide jusqu'en 2032 ?

Les systèmes à base de liquide, englobant les méthodes de refroidissement direct sur puce et par immersion, sont prévus à un TCAC de 17,25 %.

Comment les réglementations influencent-elles les choix de technologie de refroidissement ?

Les règles obligatoires de PUE et d'élimination progressive des réfrigérants favorisent les refroidisseurs liquides à haute efficacité énergétique chargés de mélanges à faible potentiel de réchauffement planétaire, accélérant leur adoption.

Quelle région connaît la plus forte expansion des dépenses en refroidissement des centres de données ?

L'Asie-Pacifique est en tête avec un TCAC de 17,85 %, propulsée par des constructions urbaines denses à Singapour, Tokyo et Mumbai qui exigent des conceptions thermiques haute performance.

Quel délai de récupération les opérateurs peuvent-ils espérer lors du passage du refroidissement par air au refroidissement par liquide ?

Dans les régions à tarifs d'électricité élevés, les solutions liquides peuvent récupérer leurs dépenses d'investissement plus élevées en trois à cinq ans grâce à des économies d'énergie de 30 à 40 %.

Dernière mise à jour de la page le: