Taille et part du marché des tomodensitomètres (TDM) en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

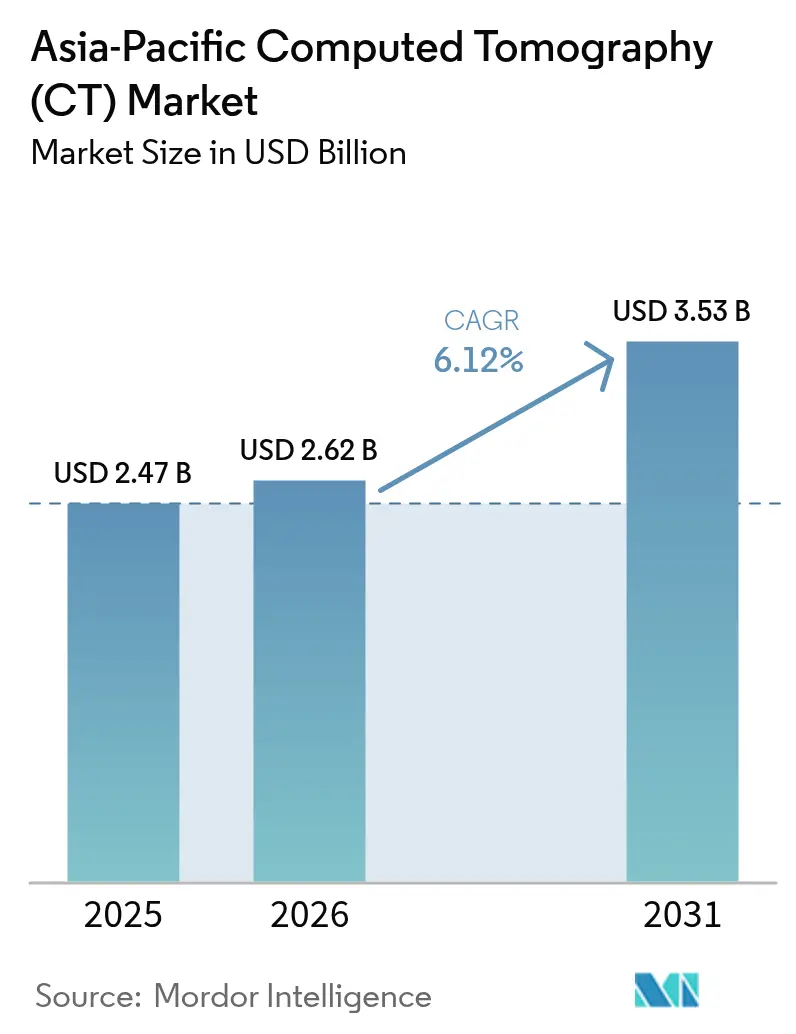

| Taille du marché de l'année de base (2025) | 2.47 Milliards de dollars |

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tomodensitomètres (TDM) en Asie Pacifique par Mordor Intelligence

La taille du marché des tomodensitomètres (TDM) en Asie Pacifique en 2026 est estimée à 2,62 milliards USD, en croissance par rapport à la valeur 2025 de 2,47 milliards USD, avec des projections pour 2031 s'établissant à 3,53 milliards USD, progressant à un CAGR de 6,12 % sur la période 2026-2031. L'élargissement de la couverture d'assurance maladie, la hausse des cas de maladies chroniques et les incitations à l'acquisition en Chine et en Inde soutiennent les installations annuelles de systèmes, même si les pressions sur les remboursements persistent. Les grands réseaux d'hôpitaux privés abandonnent les scanners courants à 16/32 coupes au profit de plateformes à ≥64 coupes, tandis que les gouvernements provinciaux en Chine continuent d'imposer l'approvisionnement domestique afin de renforcer l'autonomie nationale. Parallèlement, le Japon et la Corée du Sud valident les configurations à comptage de photons dans des centres tertiaires, établissant un référentiel technologique pour les marchés voisins. Le financement par les fournisseurs — allant du crédit-bail adossé aux équipementiers en Chine aux prêts non bancaires pour équipements médicaux en Inde — demeure le levier décisif pour les clients qui ne disposent pas de capitaux immédiats mais nécessitent une expansion rapide de leurs capacités.

Principaux enseignements du rapport

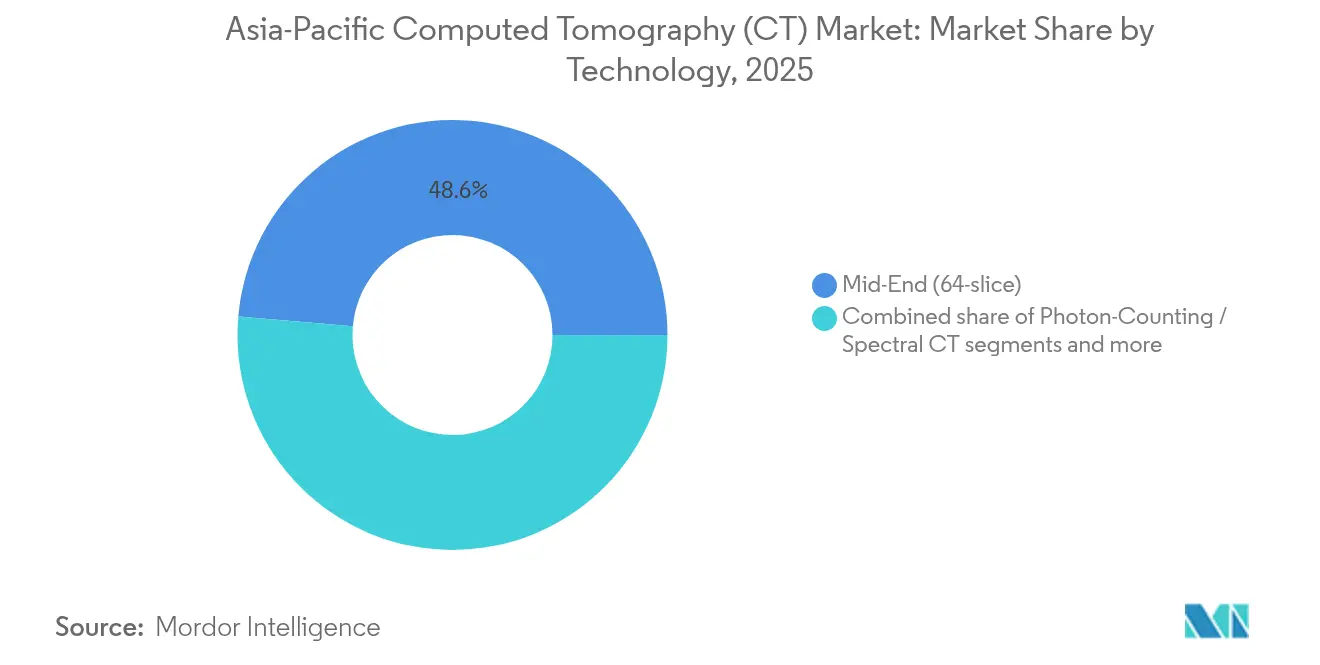

- Par technologie, les scanners à 64 coupes ont dominé avec 48,62 % de la part du marché des tomodensitomètres (TDM) en Asie Pacifique en 2025, tandis que les systèmes à comptage de photons et autres systèmes spectraux devraient afficher le CAGR le plus élevé à 7,02 % d'ici 2031.

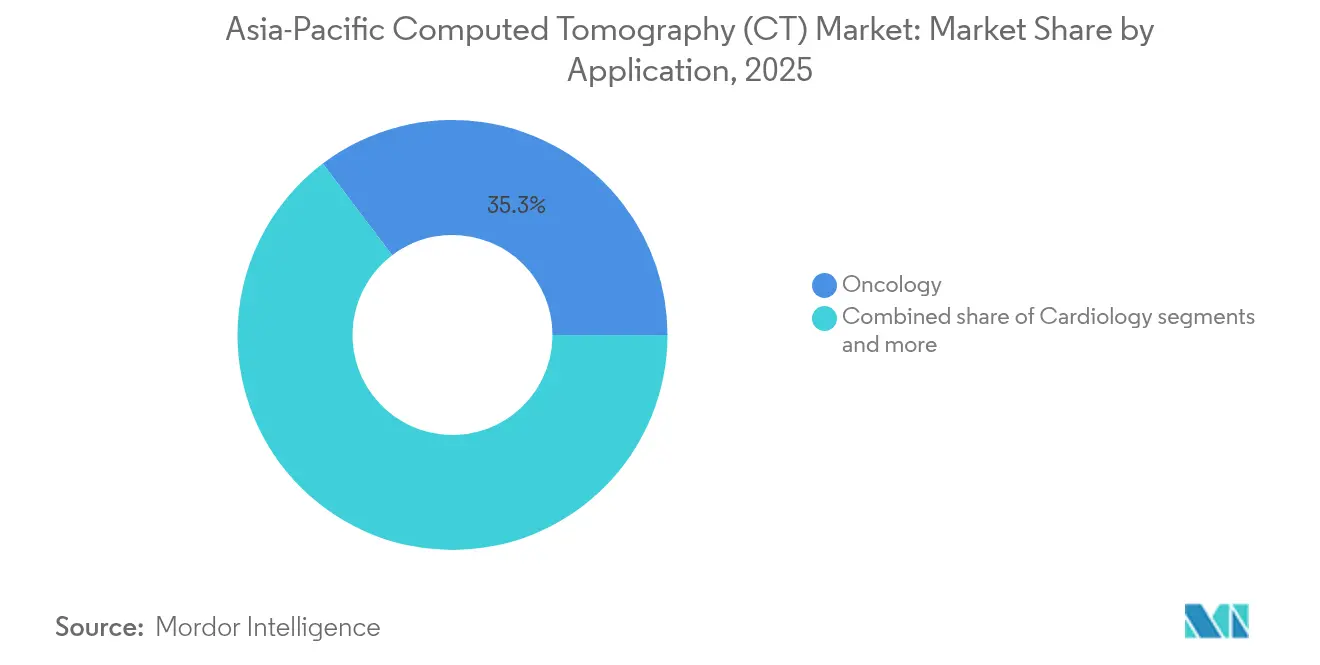

- Par application, l'oncologie représentait 35,31 % de la taille du marché des tomodensitomètres (TDM) en Asie Pacifique en 2025 ; la cardiologie devrait se développer à un CAGR de 7,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 54,05 % du marché des tomodensitomètres (TDM) en Asie Pacifique en 2025, tandis que les hôpitaux privés devraient enregistrer un CAGR de 7,26 % sur le même horizon.

- Par type de produit, les systèmes fixes contrôlaient 76,20 % des revenus en 2025 ; les scanners portables progressent à un CAGR de 6,84 % grâce à une adoption plus large dans les soins à proximité du patient.

- Par pays, la Chine est restée le premier contributeur de revenus en 2025 ; l'Inde devrait enregistrer la croissance la plus rapide sur six ans grâce à des subventions en capital de 20 % et à la réduction des droits de douane à l'importation sur les composants clés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tomodensitomètres (TDM) en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Vieillissement de la population et montée en charge des maladies chroniques | +1.8% | Mondial - Asie Pacifique, plus marqué au Japon, en Corée du Sud et en Chine | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de subvention des équipements d'imagerie (Chine, Inde) | +1.2% | Chine, Inde avec répercussions sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Cycle de renouvellement hospitalier des systèmes 16/32 coupes vers les systèmes à ≥64 coupes | +1.0% | Chine, Inde, marchés principaux d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor de l'angiographie coronarienne par TDM après les modifications des recommandations de 2024 | +0.8% | Mondial - Asie Pacifique, adoption précoce à Singapour et au Japon | Court terme (≤ 2 ans) |

| Programmes de reprise des équipementiers accélérant les installations spectrales/à comptage de photons | +0.6% | Marchés Asie Pacifique développés, centres urbains | Court terme (≤ 2 ans) |

| Financement des équipementiers nationaux pour le déploiement dans les villes de rang inférieur | +0.5% | Chine, Inde - villes de rang 2/3, expansion rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et montée en charge des maladies chroniques

L'allongement de l'espérance de vie au Japon, en Corée du Sud et dans la Chine urbaine fait évoluer le profil des maladies vers l'oncologie, les pathologies cardiovasculaires et les troubles neurodégénératifs, qui dépendent de l'imagerie en coupe pour le diagnostic et la surveillance des traitements. Les campagnes nationales de dépistage du cancer ont élargi l'accès aux tomodensitomètres dans les villes secondaires, tandis que les complications vasculaires liées au diabète augmentent le nombre d'examens d'angiographie par TDM abdominale et périphérique en Inde. Les services de radiologie prévoient ainsi des scanners plus performants permettant des protocoles multiphasiques dans un seul temps d'apnée et fournissant des reconstructions en coupes fines adaptées aux outils d'aide à la décision par intelligence artificielle. Les recommandations d'optimisation des doses de l'ARPANSA australienne influencent également la standardisation des protocoles dans la région, renforçant la nécessité d'avancées en matière de détecteurs et de moteurs de reconstruction itérative capables de maintenir la qualité d'image tout en réduisant l'exposition des patients.

Programmes gouvernementaux de subvention des équipements d'imagerie (Chine, Inde)

La directive d'achat « Fabriqué en Chine » lie l'éligibilité aux appels d'offres publics à la fabrication locale, favorisant les fournisseurs nationaux qui associent les scanners à des contrats de service pluriannuels et à la formation du personnel. Le programme indien de stimulation liée à la production offre une subvention en capital de 20 % sur les composants de scanners TDM et maintient un droit de douane préférentiel de 5 % sur les tubes à rayons X jusqu'en mars 2025, réduisant le coût total à l'atterrissage pour les assembleurs. Ces initiatives raccourcissent les périodes de retour sur investissement pour les hôpitaux et stimulent les investissements dans la fabrication en grappes qui réduisent les délais de livraison pour les clients exportateurs d'Asie du Sud-Est.

Cycle de renouvellement hospitalier des systèmes 16/32 coupes vers les systèmes à ≥64 coupes

Les premières installations arrivent en fin de vie, poussant les administrateurs à évaluer les offres de reprise qui associent de nouveaux scanners à des plans de service prévisibles. La demande de remplacement est la plus forte dans la Chine métropolitaine et dans les villes indiennes de premier rang, où les volumes journaliers de scanners dépassent 50 patients par système. Les équipementiers positionnent désormais les modèles à 64 coupes comme la « plateforme minimale viable », en soulignant leur aptitude aux mises à niveau spectrales et aux applications d'intelligence artificielle. Ce renouvellement de la gamme intermédiaire se traduit par des prix de vente moyens plus élevés, mais laisse un inventaire d'occasion bien entretenu qui peut être redéployé dans des programmes de soins en milieu rural.

Essor de l'angiographie coronarienne par TDM après les modifications des recommandations de 2024

Le consensus 2024 de la Société de tomodensitométrie cardiovasculaire a transformé l'angiographie coronarienne par TDM d'une modalité qualitative en modalité quantitative, incitant les payeurs d'assurance à Singapour et au Japon à rembourser l'analyse de plaques par logiciel. La demande de scanners s'oriente ainsi vers des systèmes capables de temps de rotation inférieurs à 0,3 seconde et d'acquisition en double énergie. Les fournisseurs promeuvent également des fonctionnalités de modulation du courant du tube et des réseaux de détecteurs larges permettant de capturer l'intégralité du cœur en un seul battement, ce qui est essentiel pour les cas d'arythmie.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Coûts élevés des contrats de service et de remplacement des tubes à rayons X | -0.9% | Mondial - Asie Pacifique, aigu dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Remboursements inégaux en dehors des villes de rang 1 en Asie Pacifique | -0.7% | Chine, Inde, zones rurales/périurbaines d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Propositions de plafonnement des doses de rayonnement TDM en Australie et au Japon | -0.4% | Australie, Japon avec influence régionale | Moyen terme (2-4 ans) |

| Importations de scanners reconditionnés érodant la demande de nouveaux systèmes | -0.6% | Marchés Asie Pacifique sensibles aux prix, économies émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des contrats de service et de remplacement des tubes à rayons X

Les frais de service annuels varient de 42 000 USD pour les systèmes d'entrée de gamme à plus de 100 000 USD pour les modèles à ≥64 coupes, une dépense que de nombreux hôpitaux de taille moyenne peinent à amortir sous des tarifs patients fixes. La défaillance du tube reste le principal coût non planifié ; un ensemble de remplacement pour une plateforme à 64 coupes est généralement tarifé au-dessus de 100 000 USD. Certains hôpitaux négocient des plans de service à partage des risques plafonnant les pénalités d'immobilisation, tandis que d'autres reportent entièrement les mises à niveau, stimulant ainsi un marché de scanners reconditionnés offrant des économies initiales de 30 à 50 %.

Remboursements inégaux en dehors des villes de rang 1 en Asie Pacifique

Les programmes d'assurance maladie nationale en Chine et en Inde remboursent les actes de tomodensitométrie à des tarifs calibrés pour les hôpitaux publics des régions capitales, laissant aux établissements périurbains et ruraux des marges trop faibles pour justifier l'acquisition d'équipements haut de gamme. Par conséquent, les scanners les plus récents se concentrent dans les mégapoles, tandis que les patients des zones périphériques dépendent d'unités mobiles ou de transports vers les centres urbains, retardant le diagnostic et limitant la croissance des revenus pour les équipementiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Dominance du segment intermédiaire, la dynamique spectrale s'accélère

Les scanners à 64 coupes de gamme intermédiaire détenaient 48,62 % du marché des tomodensitomètres (TDM) en Asie Pacifique en 2025, ce qui reflète une large compatibilité avec les indications en oncologie, en traumatologie et en pathologies pulmonaires. Les hôpitaux considèrent cette catégorie comme la base pour la compatibilité ascendante avec les protocoles cardiaques, équilibrant les dépenses en capital par rapport aux seuils de couverture des assurances. Les plateformes à comptage de photons et autres plateformes spectrales sont prévues à un CAGR de 7,02 % d'ici 2031, le Japon et Singapour validant une reproductibilité supérieure du score calcique et des réductions de dose allant jusqu'à 40 %. Les premiers adoptants utilisent les crédits de reprise des équipementiers pour atténuer la prime, en redéployant les scanners sortants vers des cliniques satellites. À l'autre extrémité, les systèmes à moins de 64 coupes perdent des parts chaque année, car les appels d'offres gouvernementaux en Chine et en Malaisie stipulent désormais une capacité de ≥64 coupes comme critère minimum d'éligibilité. Les configurations à haute coupe (≥128) occupent une niche premium dans les centres pédiatriques et cardiovasculaires où les réseaux de détecteurs larges réduisent les temps d'apnée et atténuent les artefacts de mouvement ; leur base installée s'accroît de 5 à 6 points de pourcentage par an dans les établissements tertiaires.

La dynamique commerciale s'articule autour de logiciels d'intelligence artificielle intégrés qui automatisent la soustraction osseuse, la quantification des nodules pulmonaires et la réduction des artefacts métalliques. Ces fonctionnalités prolongent la durée de vie utile des scanners de gamme intermédiaire et facilitent la transition vers l'imagerie spectrale en offrant une valeur clinique incrémentale sans mises à niveau immédiates des détecteurs. Les équipementiers proposent également des bibliothèques d'algorithmes sur abonnement qui transforment le matériel conventionnel à 64 coupes en systèmes à double énergie provisoires, préservant la fidélité des comptes avant la conversion complète au comptage de photons.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : L'oncologie conserve la première place tandis que la cardiologie s'accélère

L'oncologie a maintenu la plus grande part à 35,31 % en 2025, portée par les mandats de dépistage du cancer du poumon en Chine et la hausse des orientations vers les examens hybrides TEP-TDM qui nécessitent une TDM de contraste complémentaire. Les protocoles de stadification de routine, englobant le thorax, l'abdomen et le pelvis, maintiennent des taux d'utilisation élevés même dans des contextes à ressources limitées. Néanmoins, la cardiologie est le segment à la croissance la plus rapide avec un CAGR de 7,28 %, portée par l'angiographie par TDM recommandée par les directives et l'élargissement du remboursement des forfaits de score calcique. Les hôpitaux recherchent désormais des scanners capables d'une couverture cardiaque totale en un seul battement, d'un synchronisme ECG intégré et d'une quantification des sténoses pilotée par intelligence artificielle. Ces exigences techniques réduisent les options de fournisseurs et augmentent la valeur moyenne des transactions, accroissant la contribution globale aux revenus de l'imagerie cardiaque malgré son volume de cas plus faible. La neurologie bénéficie d'installations de TDM portables dans des unités mobiles d'AVC, en accord avec les initiatives régionales de soins pré-hospitaliers qui privilégient des délais rapides de porte à aiguille. L'imagerie musculo-squelettique maintient une demande stable dans les cliniques de médecine du sport en Australie et en Corée du Sud, tirant parti de protocoles à faible dose qui protègent les cohortes pédiatriques et les athlètes.

La spécialisation croissante pousse les hôpitaux à négocier des contrats multi-scanners qui allouent les charges de travail en oncologie aux salles à 64 coupes, tout en réservant les suites spectrales ou à comptage de photons pour les études coronariennes et de perfusion. Cette optimisation du mix de cas maximise le débit des scanners et accélère le retour sur investissement. Les écosystèmes logiciels segmentent davantage les applications ; par exemple, les modules d'intelligence artificielle de suivi des nodules pulmonaires sécurisent les flux de revenus en oncologie, tandis que les suites de quantification des plaques captent les flux de travail en cardiologie, favorisant la fidélisation à la marque.

Par utilisateur final : Les hôpitaux conservent la majorité, les chaînes privées surpassent les installations publiques

Les hôpitaux représentaient 54,05 % du marché des tomodensitomètres (TDM) en Asie Pacifique en 2025, et leurs comités d'achat privilégient de plus en plus les services de gestion d'équipements à long terme plutôt que les achats en capital direct, afin de stabiliser les coûts de maintenance. Les groupes hospitaliers privés devraient se développer à un CAGR de 7,26 % à mesure que les investisseurs ciblent le tourisme médical en paiement direct en Thaïlande, en Malaisie et en Inde. Ces opérateurs à but lucratif se différencient par des suites d'imagerie premium comprenant des TDM à comptage de photons, des IRM 3 Tesla et des blocs opératoires hybrides, élevant ainsi le revenu moyen par lit occupé. Les centres d'imagerie diagnostique font valoir la commodité pour les patients et les délais de traitement, en déployant des scanners de gamme intermédiaire dans les centres commerciaux et les hubs de transport pour capter la clientèle ambulatoire. Les centres de chirurgie ambulatoire ajoutent sélectivement des scanners à 32 coupes pour le guidage peropératoire lors des procédures orthopédiques et spinales, bien que les volumes restent modestes par rapport à la demande hospitalière.

L'évolution des mix de payeurs stimule des modèles d'achat divergents : les établissements publics s'appuient sur des prêts multilatéraux ou des financements de donateurs — tels que le projet SIHREN de la Banque islamique de développement d'un montant de 803 millions EUR — pour acquérir des unités fixes en vrac, tandis que les chaînes privées utilisent des structures de crédit-bail opérationnel pour renouveler les scanners tous les cinq à sept ans. Cette hétérogénéité permet aux équipementiers d'adopter des stratégies de segmentation qui associent des niveaux de service, de formation et de licences d'intelligence artificielle selon le type de site, extrayant une valeur à vie plus élevée des clients privés tout en conservant les engagements de volume du secteur public.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : Les plateformes fixes dominent, la croissance des portables reste de niche mais persistante

Les systèmes fixes ont conservé 76,20 % des revenus en 2025 grâce à une ouverture de statif supérieure, des générateurs haute puissance et des options multi-énergie essentielles pour les études complètes en oncologie et en cardiologie. Les hôpitaux allouent des salles dédiées avec blindage en plomb et infrastructure CVC, renforçant l'avantage de la base installée des scanners fixes. Les unités TDM portables, bien que partant d'une base plus petite, progressent à un CAGR de 6,84 % à mesure que les ambulances d'AVC, les unités de soins intensifs et les centres de traumatologie de combat nécessitent une imagerie au point de soins. Ces scanners disposent de 16 à 32 coupes, de statifs légers en fibre de carbone et de sources d'alimentation sur batterie ou groupe électrogène permettant un déploiement sans renforcement des planchers. La précision et la qualité d'image se sont suffisamment améliorées pour les examens de triage et de suivi, mais les unités portables restent complémentaires plutôt que de substitution.

Les fabricants commercialisent désormais des contrats de service modulaires qui font tourner les statifs portables entre plusieurs sites, lissant l'utilisation et minimisant les temps d'inactivité. En Chine, les hôpitaux de niveau comté utilisent des bus TDM mobiles équipés de scanners à 64 coupes pour assurer le dépistage du cancer du poumon dans les villages reculés, financés par les budgets de santé publique provinciaux. Pendant ce temps, le Royal Flying Doctor Service australien pilote des pods TDM repliables capables d'être transportés par voie aérienne, élargissant la portée géographique de l'imagerie traumatologique. Bien que les systèmes portables ne soient pas susceptibles de déplacer les salles fixes dans les centres à volume élevé, leur valeur stratégique dans les réseaux de téléradiologie et les dispositifs de réponse aux catastrophes sous-tend une demande soutenue.

Analyse géographique

La Chine a maintenu sa position de leader sur le marché des tomodensitomètres (TDM) en Asie Pacifique en 2024 grâce à des politiques d'approvisionnement domestiques favorisant les systèmes fabriqués localement. United Imaging et d'autres fournisseurs nationaux ont obtenu des contrats d'approvisionnement pluriannuels avec des alliances d'hôpitaux provinciaux, bénéficiant de délais de livraison raccourcis et de packages de financement intégrés. Les hôpitaux tertiaires urbains de Pékin, Shanghai et Guangzhou ont accéléré les remplacements vers des configurations à ≥128 coupes et à comptage de photons, tandis que les hôpitaux de comté ont privilégié des modèles à 64 coupes optimisés en termes de coûts et associés à cinq ans de service. Parallèlement, un crédit-bail adossé aux équipementiers d'une valeur de 31 millions CNY a aidé des centres d'orthopédie privés dans les provinces du nord, soulignant le financement comme levier clé d'adoption.

L'Inde émerge comme le marché en expansion la plus rapide suite à sa subvention en capital de 20 % sur les composants de scanners TDM et aux droits de douane à l'importation préférentiels sur les tubes à rayons X. Les assembleurs nationaux tirent parti de ces incitations pour fournir des systèmes à 64 coupes à des prix 15 à 20 % inférieurs aux équivalents importés, rendant l'imagerie avancée plus accessible aux villes de rang 2. La montée des maladies liées au mode de vie alimente les volumes de scanners, tandis que la pénétration croissante de l'assurance privée élève la propension des patients à payer pour des protocoles à faible dose et optimisés pour la cardiologie. Les modèles de partenariat public-privé dans plusieurs États externalisent les services de radiologie à des opérateurs privés, garantissant des volumes minimaux de scanners et assurant des flux de trésorerie prévisibles qui rendent le financement des équipements viable.

Le Japon et la Corée du Sud restent les premiers adoptants de technologies premium compte tenu de leurs normes de qualité strictes et de leurs régimes de remboursement matures. La TDM à comptage de photons a été utilisée dans plus de 1 800 cas cliniques dans un seul hôpital singapourien, catalysant l'intérêt dans d'autres marchés développés de la région Asie Pacifique. Les propositions de plafonnement des doses de l'ARPANSA australienne façonnent les critères de spécification, poussant les hôpitaux vers des scanners avec suivi en temps réel des doses aux organes. Les économies plus petites d'Asie du Sud-Est importent des systèmes à 64 coupes reconditionnés pour les hôpitaux provinciaux tout en réservant les nouveaux achats pour les centres nationaux de référence, illustrant un schéma de diffusion technologique à deux niveaux qui continue d'élargir la croissance globale des unités régionales.

Paysage concurrentiel

La compétitivité du marché est centrée sur l'innovation des détecteurs, l'intelligence artificielle intégrée et les modèles de propriété flexibles plutôt que sur les prix catalogue. Siemens Healthineers mène la course au comptage de photons après avoir obtenu l'autorisation de la FDA pour les systèmes TDM à comptage de photons NAEOTOM Alpha.Pro à double source et Alpha.Prime à source unique, élargissant son portefeuille spectral. Canon Medical et GE HealthCare accélèrent leurs propres feuilles de route en matière de comptage de photons, tandis que Philips commercialise la reconstruction par apprentissage profond sur les architectures de détecteurs existantes pour se prémunir contre les transitions technologiques. Des champions locaux tels que United Imaging tirent parti des règles d'approvisionnement gouvernementales pour gagner des parts et ont commencé à exporter des scanners à 128 coupes vers l'Asie du Sud-Est, défiant les acteurs établis avec des offres aux fonctionnalités comparables mais à des prix inférieurs.

Le financement est désormais un terrain de bataille primaire. Les bras de crédit-bail des équipementiers structurent des crédits-bails opérationnels de sept ans avec des paiements progressifs adaptés aux volumes projetés de patients, réduisant les besoins initiaux en trésorerie. En Inde, des sociétés financières non bancaires prêtent jusqu'à 8 millions INR pour les achats de TDM avec un décaissement en 48 heures, raccourcissant les cycles d'acquisition. La différenciation des services aiguise davantage la concurrence : Philips promeut des reconditionnements dans le cadre d'une économie circulaire qui garantissent la disponibilité des pièces, tandis que GE HealthCare intègre des analyses de maintenance prédictive pour réduire les temps d'arrêt non planifiés jusqu'à 25 %. Ces propositions de service créent des coûts de changement qui rivalisent avec les remises initiales.

La conformité réglementaire et l'assemblage local sont devenus des conditions d'entrée plutôt que des avantages stratégiques. Tous les principaux fournisseurs exploitent désormais des installations certifiées ISO en Chine ou en Inde, intègrent des fonctionnalités de cybersécurité pour répondre aux normes japonaises de protection des données personnelles et maintiennent des centres de formation régionaux. Par conséquent, le leadership durable dépendra de la commercialisation réussie du comptage de photons, de l'orchestration des flux de travail pilotée par l'intelligence artificielle et des partenariats écosystémiques qui harmonisent l'imagerie avec les données longitudinales des patients sur les plateformes numériques de santé émergentes.

Leaders du secteur des tomodensitomètres (TDM) en Asie Pacifique

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Hitachi Healthcare Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

_Market.webp)

Développements récents dans le secteur

- Mars 2025 : Siemens Healthineers a obtenu l'autorisation de la FDA pour les systèmes TDM à comptage de photons NAEOTOM Alpha.Pro à double source et Alpha.Prime à source unique, étendant son portefeuille spectral.

- Février 2024 : Philips a présenté le CT 5300, doté de la reconstruction par apprentissage profond Precise Image qui réduit la dose jusqu'à 80 %.

Périmètre du rapport sur le marché des tomodensitomètres (TDM) en Asie Pacifique

Selon le périmètre du rapport, la tomodensitométrie (TDM) est un processus d'imagerie qui utilise un équipement à rayons X spécial pour générer une série d'images détaillées, ou scans, de zones à l'intérieur du corps. Également appelée tomographie axiale informatisée (TAI), elle est principalement utilisée dans le diagnostic du cancer.

Le marché des tomodensitomètres (TDM) en Asie Pacifique est segmenté par type (faible nombre de coupes, nombre de coupes moyen et nombre de coupes élevé), application (oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications), utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux) et géographie (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie Pacifique). Le rapport présente la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Faible (< 64) |

| Moyen (64) |

| Élevé (≥ 128) |

| TDM à faisceau conique |

| Oncologie |

| Cardiologie |

| Neurologie |

| Musculo-squelettique |

| Autres |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Autres |

| TDM fixe |

| TDM portable |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Reste de l'Asie Pacifique |

| Par technologie (nombre de coupes) – Valeur | Faible (< 64) |

| Moyen (64) | |

| Élevé (≥ 128) | |

| TDM à faisceau conique | |

| Par application – Valeur | Oncologie |

| Cardiologie | |

| Neurologie | |

| Musculo-squelettique | |

| Autres | |

| Par utilisateur final – Valeur | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Centres de chirurgie ambulatoire | |

| Autres | |

| Par type de produit – Valeur | TDM fixe |

| TDM portable | |

| Par pays – Valeur | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tomodensitomètres (TDM) en Asie Pacifique en 2026 ?

Il a atteint 2,62 milliards USD en 2026 et devrait atteindre 3,53 milliards USD d'ici 2031.

Quel segment technologique mène les livraisons unitaires ?

Les scanners à 64 coupes représentent près de la moitié des livraisons actuelles, équilibrant le coût et la polyvalence.

Qu'est-ce qui stimule la croissance la plus rapide dans les applications ?

L'angiographie coronarienne par TDM progresse le plus rapidement après les révisions des recommandations de 2024 qui ont standardisé l'évaluation quantitative des plaques.

Pourquoi les hôpitaux privés surpassent-ils les établissements publics en matière de nouveaux achats ?

Les chaînes privées tirent parti de volumes plus élevés en paiement direct et d'un crédit-bail flexible pour renouveler leurs parcs tous les cinq à sept ans, captant la demande d'imagerie premium.

Comment les gouvernements influencent-ils les achats ?

La Chine impose la fabrication locale dans les appels d'offres publics, tandis que l'Inde offre une subvention en capital de 20 % et des droits de douane réduits sur les composants clés, réduisant ainsi les coûts d'acquisition dans les deux cas.

Quelles sont les perspectives pour les systèmes TDM portables ?

Les scanners portables représentent encore une faible part aujourd'hui, mais progressent à 6,84 % par an à mesure que les modèles de déploiement dans les ambulances d'AVC et les unités de soins intensifs prouvent leur utilité clinique.

Dernière mise à jour de la page le: