Taille et part du marché européen du refroidissement des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

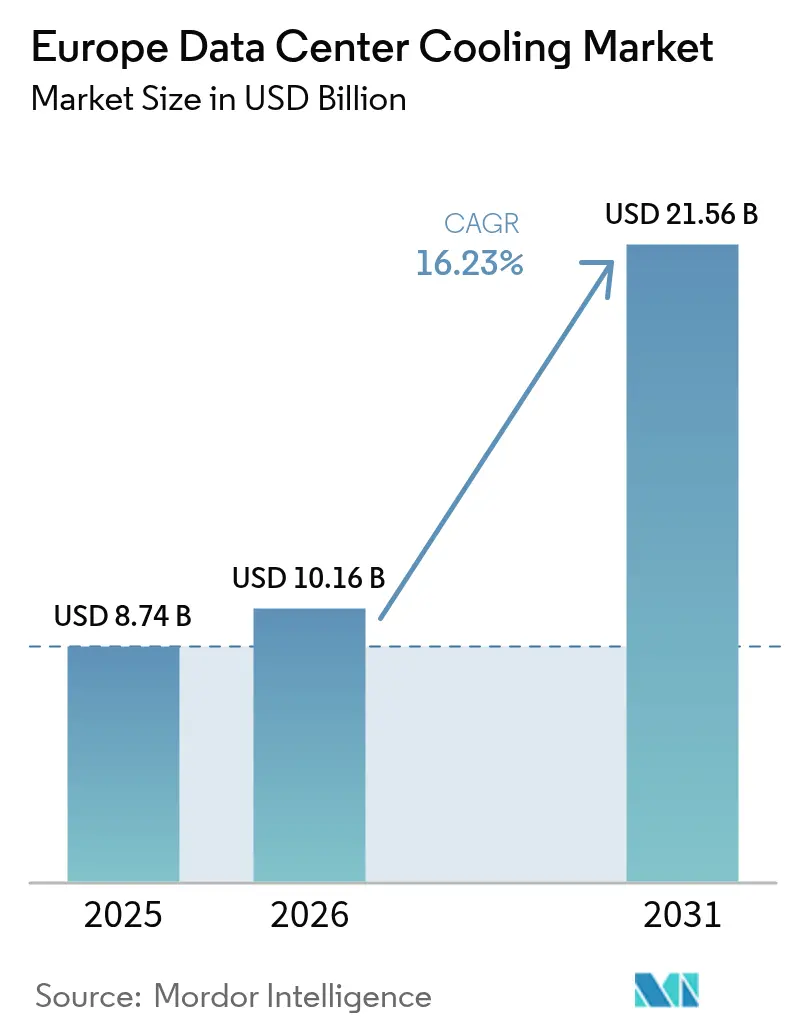

| Taille du marché de l'année de base (2025) | 8.74 Milliards de dollars |

| Taille du Marché (2026) | 10.16 Milliards de dollars |

| Taille du Marché (2031) | 21.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du refroidissement des centres de données par Mordor Intelligence

La taille du marché européen du refroidissement des centres de données en 2026 est estimée à 10,16 milliards USD, en hausse par rapport à la valeur de 2025 de 8,74 milliards USD, avec des projections pour 2031 indiquant 21,56 milliards USD, soit une croissance à un TCAC de 16,23 % sur la période 2026-2031. La demande de capacités prêtes pour l'IA, des règles d'efficacité énergétique plus strictes et des contraintes d'approvisionnement persistantes dans le corridor FLAP-D se sont combinées pour accélérer les investissements dans la gestion thermique avancée. Les conditions naturelles de refroidissement gratuit dans la région nordique, associées à la réutilisation obligatoire de la chaleur résiduelle pour les sites de plus de 1 MW, reconfigurent les choix technologiques vers les systèmes à liquide et l'intégration au chauffage urbain. La consolidation des fournisseurs s'intensifie, les équipementiers HVAC établis rachetant des spécialistes du refroidissement par liquide pour acquérir les compétences nécessaires aux baies haute densité. Les pénuries de composants et les retards de raccordement au réseau électrique constituent des freins à court terme, mais les opérateurs disposant de marges de capital utilisent le refroidissement par liquide pour débloquer des densités de baies plus élevées et des marges IA premium, renforçant ainsi l'avance de la région en matière d'infrastructure numérique durable.

Principaux enseignements du rapport

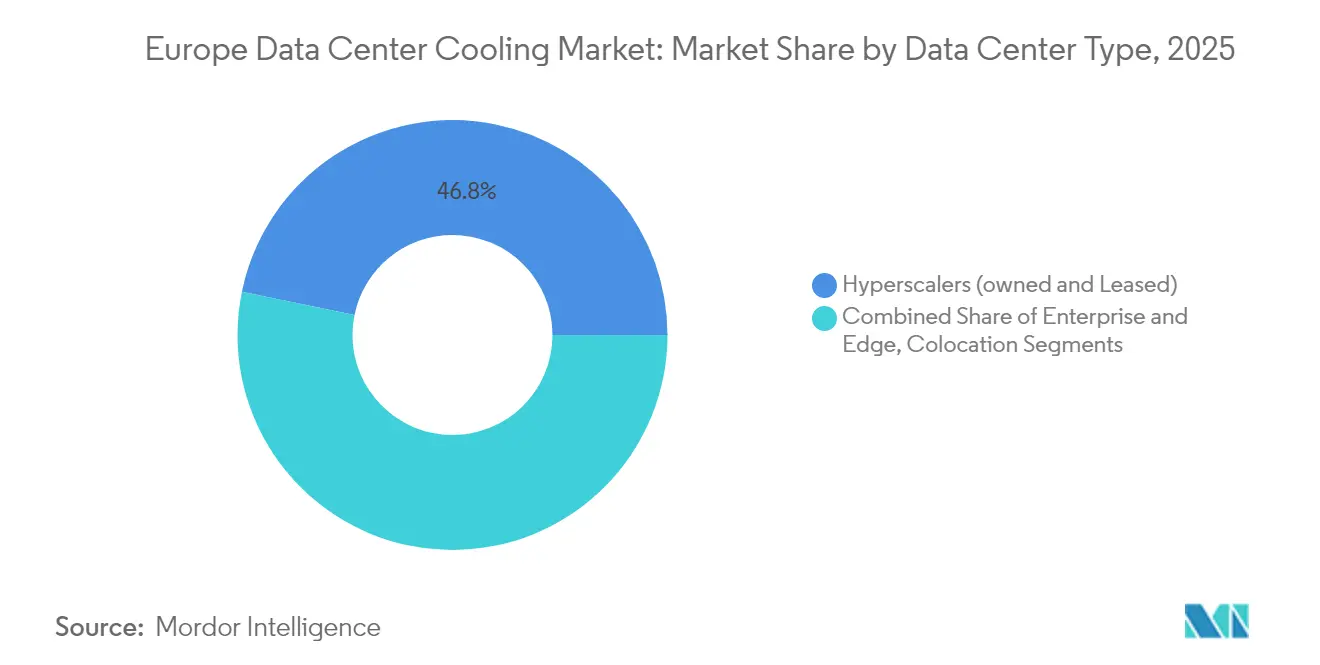

- Par type de centre de données, les hyperscalers ont détenu 46,78 % de la part du marché européen du refroidissement des centres de données en 2025, tout en enregistrant la croissance la plus rapide avec un TCAC de 16,62 % jusqu'en 2031.

- Par classification de niveau, les sites de niveau 3 ont dominé avec une part de revenus de 64,92 % en 2025 ; les installations de niveau 4 devraient croître à un TCAC de 17,05 % sur la période 2026-2031.

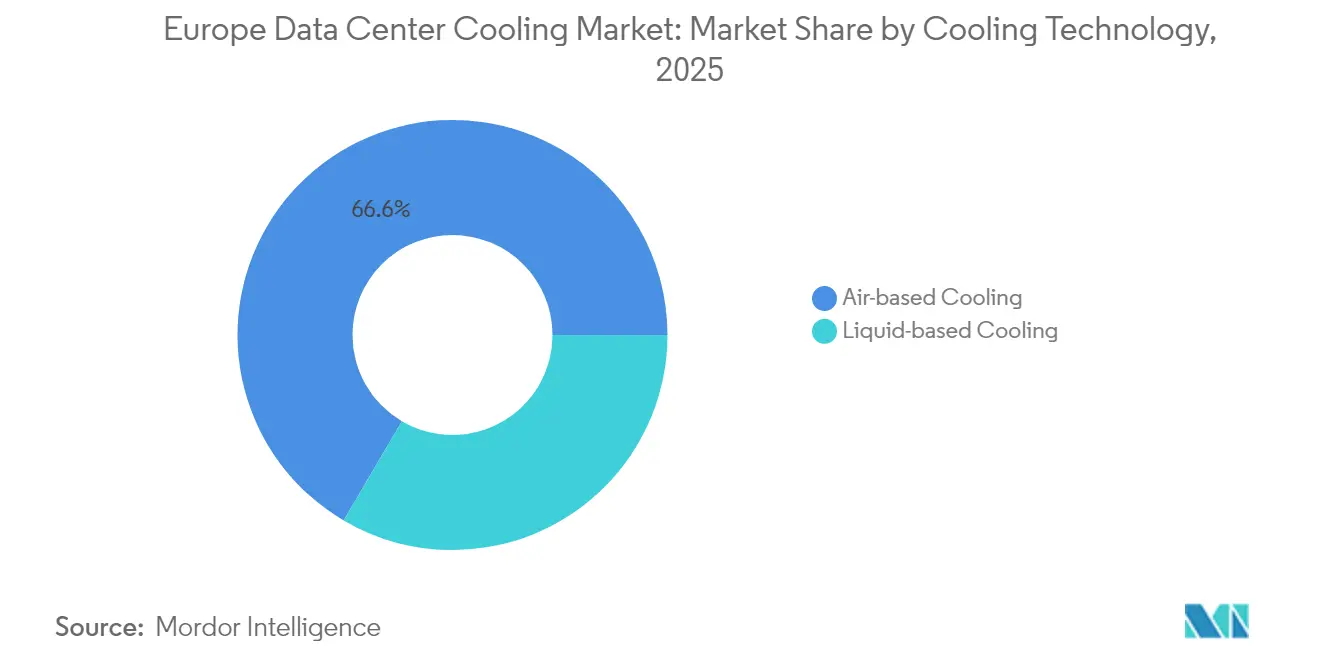

- Par technologie de refroidissement, les solutions à base d'air ont conservé une part de 66,55 % en 2025, tandis que les systèmes à liquide devraient progresser à un TCAC de 17,76 % jusqu'en 2031.

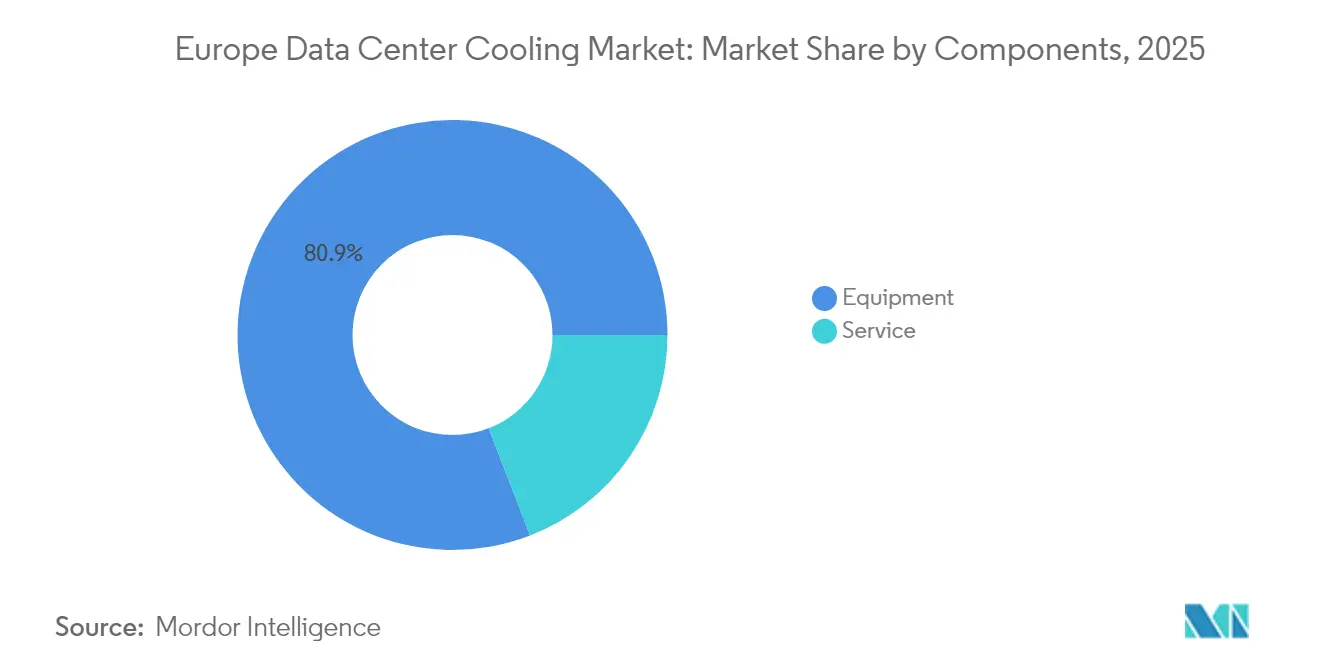

- Par composant, les équipements ont représenté 80,88 % de la taille du marché européen du refroidissement des centres de données en 2025 ; les services devraient croître à un TCAC de 17,01 % jusqu'en 2031.

- Par pays, le Royaume-Uni a représenté 33,88 % de la taille du marché européen du refroidissement des centres de données en 2025 ; la Pologne représente le marché national à la croissance la plus rapide avec un TCAC de 16,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché du Refroidissement des Centres de Données en Europe*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des densités de puissance des baies portée par l'IA | +4.2% | Mondial, avec concentration dans le corridor FLAP-D | Court terme (≤ 2 ans) |

| Pacte vert européen et mandats connexes d'efficacité énergétique | +3.8% | À l'échelle de l'UE, plus marqué en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Constructions hyperscale et de colocation dans le corridor FLAP-D | +3.1% | Francfort, Londres, Amsterdam, Paris, Dublin | Moyen terme (2-4 ans) |

| Avantage climatique du refroidissement gratuit en Europe du Nord | +2.4% | Pays nordiques, s'étendant au nord de l'Allemagne | Long terme (≥ 4 ans) |

| Revenus du chauffage urbain issus de la réutilisation de la chaleur résiduelle | +1.8% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Clusters d'IA souveraine adoptant le refroidissement par liquide micro-modulaire | +1.3% | Initiatives nationales dans les principales économies de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des densités de puissance des baies portée par l'IA

Les clusters d'entraînement IA font passer les charges des baies de 10-15 kW vers 40-60 kW, une évolution qui rend les unités CRAH conventionnelles inadéquates. Vertiv a cité une hausse de 37 % en glissement annuel des commandes de refroidissement par liquide au troisième trimestre 2024, à mesure que les constructions intensives en GPU s'accéléraient. Les programmes d'IA souveraine amplifient la tendance : la nouvelle Sovereign AI Factory de Beyond.pl en Pologne utilise des pods liquides micro-modulaires pour concentrer le calcul national dans des empreintes sécurisées.[1]Beyond.pl, "Communiqué de presse de lancement de la Sovereign AI Factory," telekomtalk.info La part croissante du refroidissement par fluide stimule la demande de cuivre, ajoutant une pression supplémentaire sur des chaînes d'approvisionnement déjà confrontées à de longs délais de livraison.

Pacte vert européen et mandats connexes d'efficacité énergétique

La directive sur l'efficacité énergétique oblige les sites de plus de 1 MW à récupérer la chaleur résiduelle, sauf impossibilité technique, orientant les conceptions vers des boucles de refroidissement à faible exergie reliées aux réseaux municipaux. Le centre Avalon 3 de Retelit à Milan détourne déjà 2,5 MWt vers le chauffage urbain, réduisant ainsi 3 300 t de CO₂ annuelles.[2]Retelit, "Projet de réutilisation de chaleur Avalon 3," retelit.it Parallèlement, la réduction progressive des gaz fluorés accélère la migration vers des réfrigérants à faible PRG ou des technologies liquides sans réfrigérant.

Constructions hyperscale et de colocation dans le corridor FLAP-D

Le taux de vacance dans le corridor FLAP-D a diminué en 2024 et devrait augmenter en 2025, incitant les hyperscalers à pré-louer des capacités 16 mois avant la mise en service. Le campus Frankfurt West de Colt était entièrement engagé avant l'achèvement du gros œuvre. Les systèmes de refroidissement constituent désormais un facteur de différenciation clé ; l'expansion de Digital Realty à Francfort commercialise des systèmes à liquide optimisés pour l'IA comme une fonctionnalité premium.[3]Digital Realty, "Digital Realty s'étend à Francfort," digitalrealty.com

Avantage climatique du refroidissement gratuit en Europe du Nord

Les températures nordiques permettent aux opérateurs d'atteindre des valeurs de PUE proches de 1,1 tout en réduisant les factures énergétiques jusqu'à 40 %. XTX Markets a engagé 1 milliard EUR pour un campus à Kajaani qui s'appuiera sur l'air ambiant et l'exportation de chaleur vers le réseau local. Le refroidissement par eau de fjord de Green Mountain en Norvège supprime entièrement les charges des refroidisseurs et soutient la stratégie d'exportation numérique du gouvernement.

Analyse de l'Impact des Freins sur le Marché du Refroidissement des Centres de Données en Europe*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour la modernisation du refroidissement par liquide | -2.8% | Mondial, affectant particulièrement les installations existantes | Court terme (≤ 2 ans) |

| Complexité de la réduction progressive des gaz fluorés / réfrigérants à l'échelle de l'UE | -1.9% | À l'échelle de l'UE, impact le plus fort en Europe du Sud | Moyen terme (2-4 ans) |

| Pénurie de compétences certifiées en traitement de l'eau | -1.4% | Mondial, aiguë en Europe de l'Est et du Sud | Moyen terme (2-4 ans) |

| Moratoires de raccordement au réseau dans les métropoles sous tension électrique | -1.1% | Zones métropolitaines d'Amsterdam, Dublin et Londres | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour la modernisation du refroidissement par liquide

La mise à niveau d'une salle existante vers des boucles directes sur puce peut coûter plus de 1 000 USD par kW, un chiffre qui pousse les opérateurs à peser les constructions sur site vierge par rapport aux modernisations. Les délais de livraison des composants de 12 à 16 mois pour les pompes, les vannes d'unités de distribution de fluide caloporteur (CDU) et les refroidisseurs haute capacité allongent les délais de retour sur investissement des projets. La pénurie de compétences alourdit les coûts d'exploitation, car l'expertise en chimie de l'eau est rémunérée à des tarifs premium.

Complexité de la réduction progressive des gaz fluorés / réfrigérants à l'échelle de l'UE

Le plafond sur les gaz fluorés de 2030 comprime la disponibilité des mélanges à fort PRG, faisant monter les prix et compliquant la planification de la maintenance. Le lancement du Blue e+ S de Rittal, réduisant le PRG de 56 %, illustre les coûts de révision de conception mais aussi la voie vers la conformité. Des calendriers d'application divergents entre les États membres alourdissent la charge juridique des opérateurs multi-pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Refroidissement des Centres de Données en Europe

Par type de centre de données :

les hyperscalers transforment le marchéLes installations hyperscale ont capté 46,78 % de la part du marché européen du refroidissement des centres de données en 2025 et devraient progresser à un TCAC de 16,62 %, confirmant leur influence prépondérante sur la migration technologique. Leurs importants budgets d'investissement absorbent les coûts initiaux plus élevés des cuves d'immersion et des échangeurs de chaleur en porte de baie, accélérant les courbes d'apprentissage de l'écosystème. Les sites d'entreprise et de périphérie accusent un retard dans l'adoption, mais expérimentent la distribution modulaire de fluide caloporteur pour répondre aux besoins d'inférence IA localisée. Les opérateurs de colocation tracent une voie intermédiaire en proposant des « suites de refroidissement par liquide » qui réduisent les risques de transformation pour les clients, une approche qui soutient la hausse des revenus de services.

Les mandats d'IA souveraine intensifient l'élan des hyperscalers. Les nouvelles constructions européennes de Microsoft dédient des salles entières aux baies prêtes pour le liquide, permettant des empreintes de calcul que les configurations air conventionnelles ne peuvent pas accueillir. Les propriétaires de colocation répondent en commercialisant le refroidissement par liquide comme un service, une prime qu'ils récupèrent via des frais de densité plus élevés. Les opérateurs de périphérie, sous pression des exigences de latence, adoptent des pods à fluide diélectrique compacts, illustrant comment les dynamiques d'échelle se diffusent dans l'ensemble de l'écosystème.

Par type de niveau :

le niveau 4 émerge comme pionnier du refroidissement par liquideLe niveau 3 reste le choix dominant avec 64,92 % de la taille du marché européen du refroidissement des centres de données en 2025, privilégié pour son équilibre entre résilience et coût. Pourtant, les empreintes de niveau 4 s'étendent à un TCAC de 17,05 % à mesure que les clouds souverains et les secteurs réglementés exigent une maintenabilité simultanée. Les plans de niveau 4 intègrent fréquemment des boucles de fluide caloporteur doubles avec des pompes N+N, établissant de nouvelles normes de fiabilité.

Les gestionnaires de niveau 3 adoptent des modernisations liquides sélectives, des échangeurs en porte de baie pour les locataires IA, des rangées CRAH pour les baies à usage général, créant des environnements hybrides qui prolongent la durée de vie des actifs. Les installations de niveaux 1/2 conservent une pertinence de niche pour la distribution de contenu et la sauvegarde ; leur refroidissement simplifié exploite souvent le refroidissement gratuit indirect pour minimiser les dépenses. Les organismes de normalisation examinent si les définitions actuelles des niveaux tiennent suffisamment compte de la redondance des systèmes à liquide, ce qui laisse présager de futures codifications de conception.

Par technologie de refroidissement :

les systèmes à liquide gagnent en importance stratégiqueLes méthodes à air représentent encore 66,55 % des revenus de 2025. Les refroidisseurs à économiseur et les unités CRAH dominent les parcs existants, et les tours de refroidissement évaporatif indirect restent rentables dans les climats tempérés. La pression monte cependant avec une croissance du refroidissement par liquide à un TCAC de 17,76 %, portée par les plaques directes sur puce et l'immersion monophasique. Les fournisseurs d'immersion démontrent une puissance de conception thermique des puces supérieure à 1 000 W, permettant aux baies IA de dépasser les plafonds de densité historiques.

Les échangeurs de chaleur en porte de baie, faciles à moderniser, comblent le fossé pour les salles existantes, offrant un refroidissement de 30 kW par baie sans modification de la plomberie au niveau du sol. La course technologique alimente les fusions-acquisitions : Baltimore Aircoil a concédé sous licence les brevets d'immersion de DUG pour s'assurer une présence dans les niches haute densité. Les spécialistes traditionnels du refroidissement par air forment des partenariats pour préserver leurs parts, reconnaissant que le plafond de performance de l'air seul a été atteint pour le calcul de nouvelle génération.

Par composant :

la croissance des services reflète la complexité de mise en œuvreLes équipements ont conservé une part de 80,88 % en 2025, un ratio soutenu par des cycles de construction à forte intensité matérielle. Pourtant, le segment des services devrait croître à un TCAC de 17,01 % à mesure que les opérateurs externalisent la conception, la mise en service et la maintenance prédictive. Les start-ups du refroidissement par liquide regroupent la surveillance de la qualité des fluides, l'analyse de détection des fuites et la formation dans des contrats récurrents, élargissant les revenus sur la durée de vie par MW.

Les services d'installation captent la plus grande part, reflétant les compétences spécialisées en pose de tuyauterie, soudage et confinement nécessaires aux boucles de fluide caloporteur. La demande de maintenance est également élevée car la fiabilité des pompes affecte directement les indicateurs de niveau de service (SLA) en matière de disponibilité. Le conseil en valorisation de la chaleur résiduelle et en conformité réglementaire UE émerge comme une niche lucrative, avec des cabinets d'ingénierie modélisant les rendements thermodynamiques et financiers des raccordements au chauffage urbain.

Analyse géographique

Marché du Refroidissement des Centres de Données au Royaume-Uni

Le Royaume-Uni a dominé avec 33,88 % de la taille du marché du refroidissement des centres de données en Europe en 2025, porté par la demande cloud centrée sur la finance à Londres et par des dispositions d'amortissement favorables. Les contraintes du réseau électrique autour du périphérique M25 ont orienté les conceptions vers des solutions à PUE inférieur à 1,2. Le chantier de 30 MW de Green Mountain dans l'est de Londres cible les charges de travail haute performance et exploite des boucles liquides avancées pour rester dans les limites d'allocation de puissance. Les projections gouvernementales évaluant la contribution du secteur à 44 milliards GBP d'ici 2035 maintiennent le soutien politique.

Marché du Refroidissement des Centres de Données en Pologne

La Pologne est la frontière de croissance la plus remarquable avec un CAGR de 16,39 %. Les hyperscalers, attirés par des coûts énergétiques intermédiaires et la proximité de l'UE, ont engagé des dépenses de plusieurs milliards d'euros ; Google à lui seul a réservé 3 milliards EUR pour des zones cloud régionales. Le campus de Atman à Varsovie, d'une valeur de 344 millions USD, ajoute 14,4 MW avec des boucles de refroidissement liquide prenant en charge des baies de 50 kW.

Paysage concurrentiel

La concurrence sur le marché européen du refroidissement des centres de données se resserre à mesure que l'échelle et l'étendue technologique deviennent décisives. L'acquisition de Motivair par Schneider Electric pour 850 millions USD a sécurisé la propriété intellectuelle en matière d'immersion et la fabrication de CDU haute capacité. Vertiv s'appuie sur un réseau mondial de services pour verrouiller des contrats de support pluriannuels et a affiché une croissance organique du chiffre d'affaires net de 19,2 % au troisième trimestre 2024.

Les alliances stratégiques complètent les fusions-acquisitions. Munters et ZutaCore combinent la gestion de l'air adiabatique avec des boucles diélectriques directes sur puce, comblant le fossé pour les salles à densité mixte. La plateforme QuantumLeap de Carrier regroupe des refroidisseurs, des baies CDU et des contrôles IA, signalant un pivot du matériel discret vers des écosystèmes intégrés.

Des perturbateurs tels que Submer, Iceotope et Asperitas ciblent les niches d'immersion, incitant les acteurs établis à concéder des licences ou à acquérir. L'opportunité inexploitée réside dans les architectures hybrides : les fournisseurs qui unifient l'économisation côté air avec des boucles à liquide à couplage étroit se positionnent pour remporter les cycles de renouvellement dans les parcs existants. La capacité de services émerge comme un avantage concurrentiel durable ; les fournisseurs proposant des offres conception-construction-exploitation fidélisent les opérateurs dans des flux de revenus sur une décennie.

Leaders du secteur européen du refroidissement des centres de données

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Refroidissement des Centres de Données en Europe

- Vertiv Group Corp.

- Stulz GmbH

- Schneider Electric SE

- Rittal GmbH and Co. KG

- Asetek A/S

- Alfa Laval AB

- Iceotope Technologies Ltd.

- Green Revolution Cooling Inc.

- Chilldyne Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Daikin Europe NV

- Munters Group AB

- Submer Technologies SL

- CoolIT Systems Inc.

- Danfoss A/S

- Parker Hannifin Corp.

- Trane Technologies plc

- Sensata Technologies Inc.

- Asperitas BV

Lire l'Analyse des Entreprises du Marché du Refroidissement des Centres de Données en Europe

Développements Récents du Secteur sur le Marché du Refroidissement des Centres de Données en Europe

- Février 2025 : Carrier Global a lancé QuantumLeap, une suite intégrant le refroidissement direct sur puce et des contrôles intelligents pour les centres de données IA.

- Février 2025 : Green Mountain et KMW ont achevé le gros œuvre d'une installation dans la zone FLAP-D près de Francfort, ajoutant une capacité prête pour le liquide.

- Janvier 2025 : XTX Markets a réservé 1 milliard EUR pour un campus à Kajaani, en Finlande, exploitant le refroidissement par air ambiant et l'exportation de chaleur.

- Janvier 2025 : Le propriétaire de Lidl a annoncé un campus de 200 MW à Lübbenau, en Allemagne, faisant avancer le pipeline de constructions haute densité du pays.

Marché du Refroidissement des Centres de Données en Europe Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché européen du refroidissement des centres de données comme le chiffre d'affaires annuel généré par les équipements, les fluides, les systèmes de contrôle et les services associés permettant d'évacuer la chaleur dans les salles de données hyperscale, de colocation, d'entreprise et de périphérie (edge) au sein de l'UE-27, du Royaume-Uni, de la Norvège, de la Suisse et de l'Islande. Les solutions couvrent les systèmes à air (unités CRAC/CRAH, refroidisseurs, tours, configurations à air libre ou adiabatiques) et les techniques liquides (échangeurs de chaleur en porte arrière, refroidissement direct sur puce, immersion) déployés dans l'espace blanc.

Exclusion du périmètre : le CVC des bâtiments pour les espaces de bureaux, les salles de conversion d'énergie et les abris de télécommunications n'est pas comptabilisé.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriétaires et en location)

- Entreprises et périphérie

- Colocation

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement à base d'air

- Refroidisseur et économiseur (systèmes DX)

- CRAH

- Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages)

- Autres

- Refroidissement à base de liquide

- Refroidissement par immersion

- Refroidissement direct sur puce

- Échangeur de chaleur en porte de baie

- Refroidissement à base d'air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

- Par pays

- Royaume-Uni

- Allemagne

- Pays-Bas

- Espagne

- Pologne

- Suisse

- Autriche

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de site, des consultants en conception, des responsables produits d'équipements et des responsables des achats de colocation dans les hubs FLAP-D, en Ibérie, dans les pays nordiques et en Europe centrale et orientale. Ces échanges ont confirmé les trajectoires de densité, les corridors de prix, les intentions d'adoption du refroidissement liquide et les taux d'attachement aux services qui sous-tendent notre modèle.

Recherche documentaire

Nous avons commencé par collecter les bases réglementaires et techniques à partir des bilans énergétiques d'Eurostat, des études d'efficacité du JRC de la Commission européenne, des fichiers d'émissions des réseaux nationaux, des journaux de pannes de l'Uptime Institute, ainsi que des notes de l'EUDCA et de Bitkom. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les portails de permis municipaux ont révélé la puissance des baies, la superficie au sol et les références PUE, tandis que des sources d'information reconnues ont détaillé les pipelines d'expansion. Les informations financières et les alertes d'actualité en temps réel ont été consultées via D&B Hoovers et Dow Jones Factiva. Cet ensemble est illustratif ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) convertit la charge informatique installée par métropole en pools de CAPEX et d'OPEX de refroidissement via les ratios PUE en vigueur, la durée de vie des équipements et les ratios d'intensité de service, qui sont ensuite recoupés de manière ascendante (bottom-up) avec les revenus d'un échantillon de fournisseurs et les agrégations moyennes prix-fois-volume. Les variables clés comprennent les ajouts de mégawatts hyperscale, la migration de la densité de puissance des baies, la pénétration du refroidissement liquide, les contrats à terme sur l'électricité en gros, les trajectoires de taxe carbone et la disponibilité des heures de free-cooling. Les projections sur cinq ans reposent sur une régression multivariée combinée à une analyse de scénarios autour de la croissance des charges de travail IA, avec des coefficients validés lors d'appels de suivi avec des technologues seniors.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux statistiques de consommation du réseau et aux pipelines de construction avant examen par les responsables seniors. Nous actualisons le fichier annuellement, en publiant des mises à jour intermédiaires lorsque des projets de plus de 10 MW, des chocs sur les prix de l'énergie ou des changements de politique significatifs surviennent.

Pourquoi la référence de Mordor sur le refroidissement des centres de données en Europe inspire confiance

Les estimations publiées divergent souvent ; d'autres cabinets peuvent élargir la géographie, comptabiliser le CVC des bâtiments ou reconduire des bases d'installation obsolètes.

Les estimations 2024 publiées oscillent entre USD 13,49 milliards et USD 4,77 milliards.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 8,74 Md (2025) | Mordor Intelligence | - |

| USD 13,49 Md (2024) | Consultancy régionale A | Inclut le CVC des bureaux et un périmètre EMEA élargi |

| USD 4,77 Md (2024) | Revue professionnelle B | Comptabilise uniquement les équipements ; exclut les services et les pays nordiques |

| USD 3,90 Md (2025) | Consultancy mondiale C | Limite le périmètre au matériel de refroidissement, à l'exclusion de la maintenance |

La comparaison montre qu'une fois les variables harmonisées, les chiffres convergent vers notre point médian, soulignant que le processus équilibré et transparent de Mordor offre aux décideurs une base de référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen du refroidissement des centres de données ?

Le marché européen du refroidissement des centres de données est évalué à 10,16 milliards USD en 2026 et devrait atteindre 21,56 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché européen du refroidissement des centres de données ?

Les centres de données hyperscale sont en tête avec une part de marché de 46,78 % en 2025, portés par les déploiements massifs d'IA et de cloud.

Pourquoi les technologies de refroidissement par liquide gagnent-elles du terrain en Europe ?

Les baies d'IA dépassent désormais 40 kW, excédant les limites du refroidissement par air, et les règles d'efficacité énergétique de l'UE favorisent les systèmes à liquide qui permettent la réutilisation de la chaleur résiduelle et un faible PUE (Power Usage Effectiveness).

Comment la réglementation de l'UE influence-t-elle les choix de refroidissement ?

La directive sur l'efficacité énergétique impose la récupération de chaleur pour les grands sites, et la réduction progressive des gaz fluorés limite les réfrigérants à fort potentiel de réchauffement global (PRG), poussant les opérateurs vers des solutions liquides efficaces ou à faible PRG.

Dernière mise à jour de la page le: