Taille et part du marché des véhicules blindés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.12 Milliards de dollars |

| Taille du Marché (2031) | 42.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules blindés par Mordor Intelligence

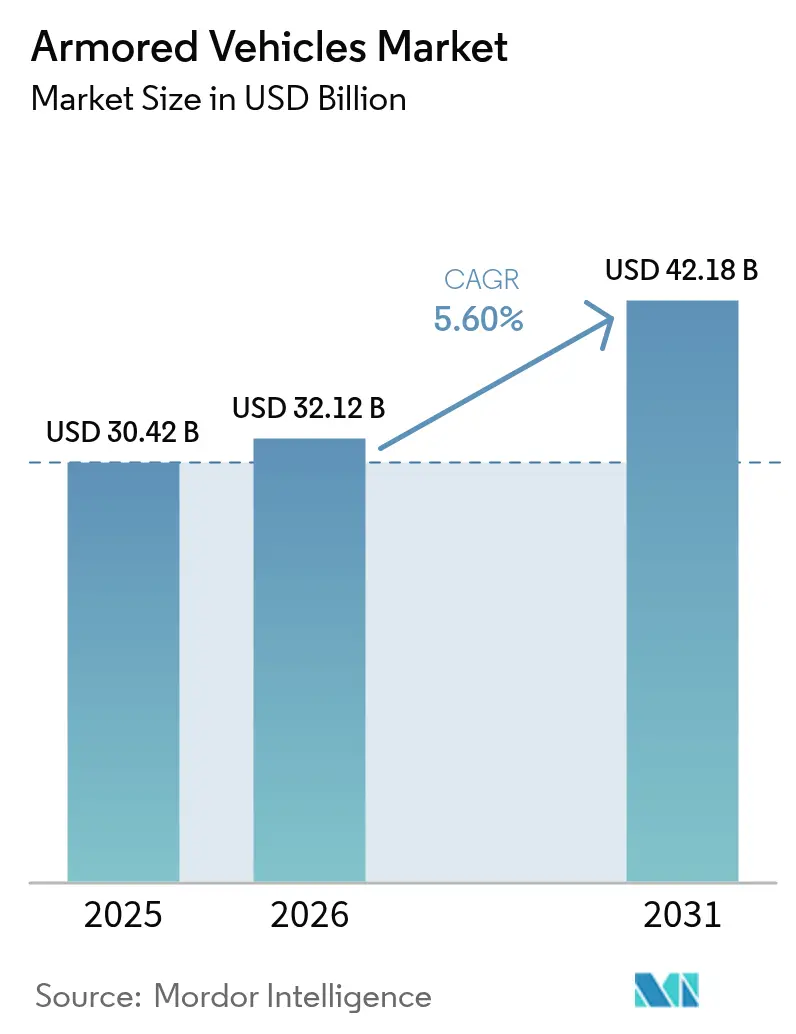

La taille du marché des véhicules blindés devrait passer de 30,42 milliards USD en 2025 à 32,12 milliards USD en 2026 et devrait atteindre 42,18 milliards USD d'ici 2031, à un TCAC de 5,6 % sur la période 2026-2031. La tendance à la hausse de la demande reflète l'intensification des programmes de recapitalisation au sein de l'OTAN, une hausse des achats dans la région Asie-Pacifique, et un intérêt croissant pour les variantes électriques à veille silencieuse qui améliorent la survivabilité tout en réduisant la consommation de carburant. La décision de l'Allemagne de commander 8 500 nouveaux véhicules, les achats rapides de chars par la Pologne auprès de la Corée du Sud, et le programme indien de véhicule de combat d'infanterie du futur illustrent la manière dont les gouvernements raccourcissent les délais d'acquisition et privilégient les conceptions modulaires pouvant être déployées rapidement. La rivalité concurrentielle s'intensifie alors que les grands maîtres d'œuvre poursuivent des méga-contrats, tels que le programme XM30 d'une valeur de 45 milliards USD, et des acquisitions complémentaires qui renforcent l'accès à la chaîne d'approvisionnement américaine et le savoir-faire en matière de systèmes de protection active. Des frictions persistent toutefois du côté de l'offre, les pénuries de terres rares et de céramiques de blindage ralentissant les cadences de production et incitant les gouvernements occidentaux à subventionner les capacités de forge nationales.

Principaux enseignements du rapport

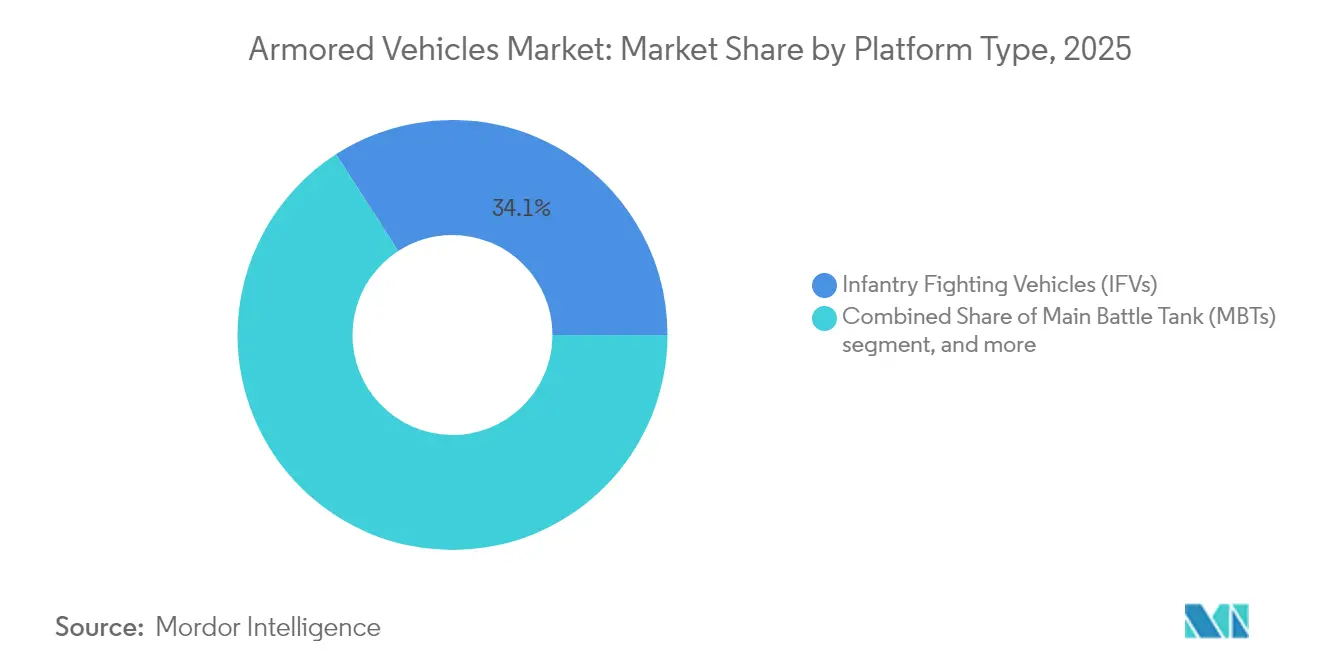

- Par type de plateforme, les véhicules de combat d'infanterie (VCI) détenaient 34,12 % de la part du marché des véhicules blindés en 2025, tandis que les véhicules blindés de transport de troupes (VBTT) devraient progresser à un TCAC de 6,95 % jusqu'en 2031.

- Par mobilité, les systèmes à roues représentaient 72,63 % de la taille du marché des véhicules blindés en 2025, et les plateformes à chenilles devraient se développer à un TCAC de 8,65 % jusqu'en 2031.

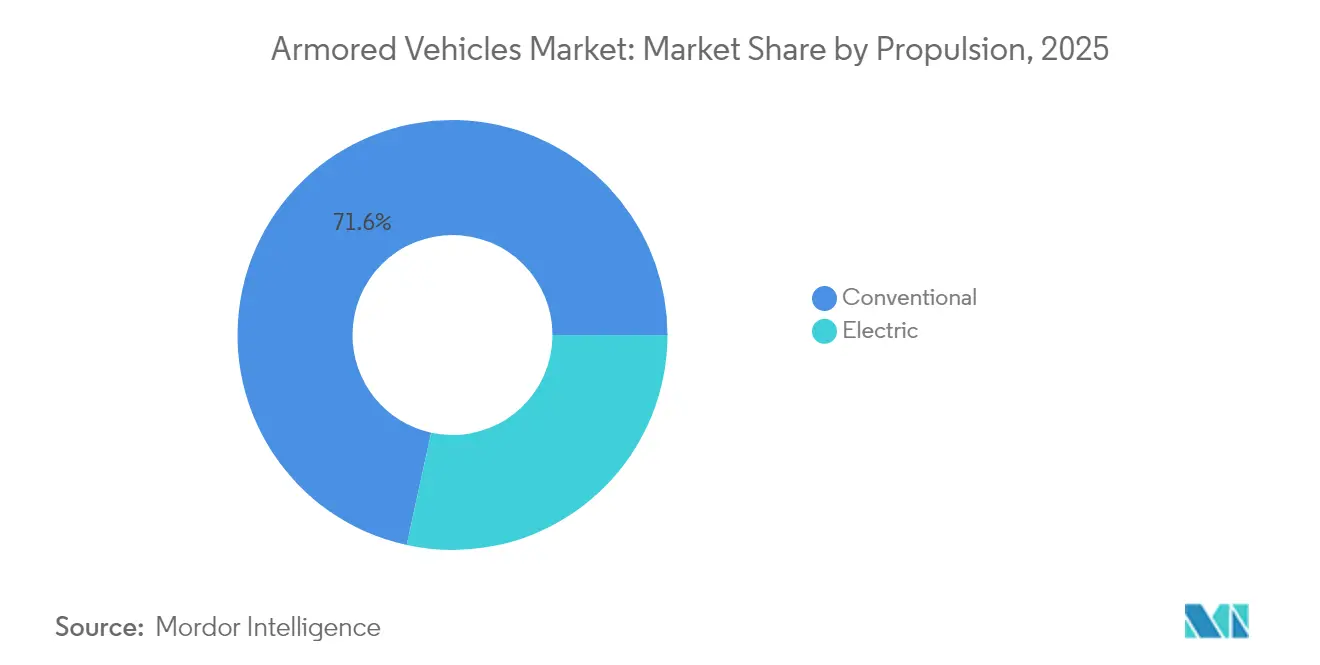

- Par propulsion, les groupes motopropulseurs conventionnels représentaient 71,58 % du marché des véhicules blindés en 2025, tandis que les systèmes électriques devraient afficher un TCAC de 8,92 % entre 2026 et 2031.

- Par utilisateur final, les armées de terre contrôlaient 53,64 % de la part du marché des véhicules blindés en 2025, et la demande des forces spéciales devrait croître à un TCAC de 8,19 % jusqu'en 2031.

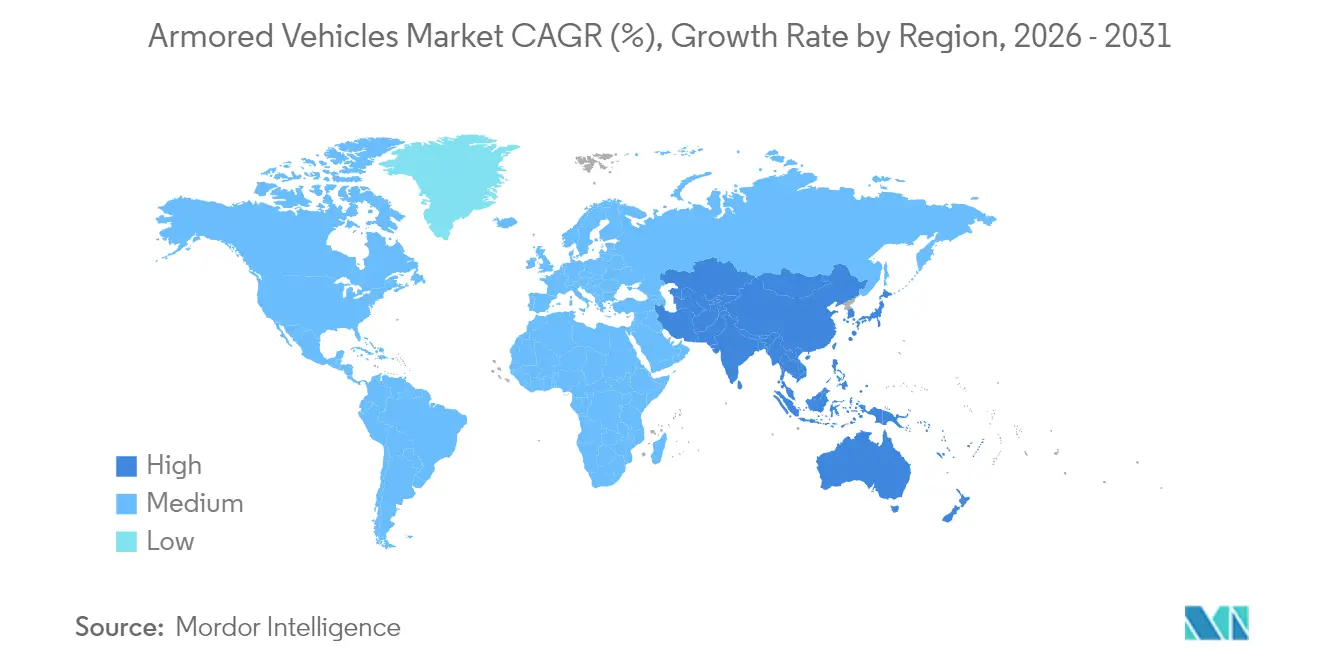

- Par géographie, l'Europe était en tête avec une part de revenus de 42,41 % en 2025, et la région Asie-Pacifique devrait croître à un TCAC de 6,98 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des véhicules blindés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de recapitalisation rapide au sein de l'OTAN et en Asie | (+) 1,20 % | Amérique du Nord et Europe, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande accrue en guerre terrestre après le conflit ukrainien | (+) 1,00 % | Mondial, concentré en Europe et chez les alliés de l'OTAN | Court terme (≤ 2 ans) |

| Plateformes à roues 8×8 privilégiées pour les opérations expéditionnaires | (+) 0,80 % | Mondial, notamment l'OTAN et les nations alliées | Moyen terme (2-4 ans) |

| Électrification du champ de bataille et capacité de veille silencieuse | (+) 0,60 % | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation par système de protection active (SPA) modulaire | (+) 0,70 % | Mondial, concentré dans l'OTAN et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des VCI pour moderniser la doctrine interarmes | (+) 0,50 % | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de recapitalisation rapide au sein de l'OTAN et en Asie

Les membres de l'OTAN injectent des fonds record dans leurs flottes de blindés lourds, inversant trois décennies de réductions. L'Allemagne a porté ses dépenses de défense à 5 % du PIB et passé des commandes de plusieurs milliards de dollars pour des véhicules Boxer et Patria, ce qui va remodeler la structure des forces européennes. La Pologne a orienté 6,5 milliards USD vers des chars K2 en provenance de Corée du Sud afin d'accélérer les livraisons en dehors des circuits occidentaux traditionnels. Les Pays-Bas ont réactivé un bataillon de chars avec 46 unités Leopard 2A8, illustrant comment même d'anciennes nations post-blindées considèrent désormais les blindés à chenilles comme indispensables. L'appel d'offres indien pour le véhicule de combat prêt pour l'avenir portant sur 1 770 plateformes en Asie, combiné aux mises à niveau continues du Type 99A par la Chine, signale une hausse parallèle de la demande. Les commandes synchronisées soutiennent un boom de production pluriannuel qui permet aux équipementiers d'amortir de nouveaux halls de soudage, des lignes de peinture robotisées et des outillages d'assemblage numérique modulaires sur des programmes mondiaux.

Demande accrue en guerre terrestre après le conflit ukrainien

La guerre en Ukraine a confirmé la centralité des véhicules blindés dans la guerre entre pairs. Le besoin de Kyiv en 23 000 véhicules a démontré des taux d'attrition extrêmes sur le champ de bataille, forçant les planificateurs de l'OTAN à auditer leurs inventaires et à accélérer les commandes de remplacement. Les lacunes en matière de survivabilité sont devenues évidentes, entraînant des modernisations telles que le contrat de 37 millions USD pour le système de protection active Iron Fist destiné aux flottes de Bradley américaines après validation au combat.[1]Bureau de presse d'Elbit Systems, "Elbit Systems remporte un contrat de 37 millions USD pour la fourniture du système de protection active Iron Fist," elbitsystems.com Autrefois fixés à 10-15 ans, les cycles d'acquisition se réduisent à 3-5 ans, contraignant les grands maîtres d'œuvre à anticiper les capacités de production et les gouvernements à accepter des mises à niveau progressives pendant que les lignes à plein régime montent en puissance.

Plateformes à roues 8×8 privilégiées pour les opérations expéditionnaires

Les planificateurs stratégiques privilégient désormais les châssis à roues 8×8 pour les déplacements rapides en théâtre d'opérations, éliminant le besoin de transporteurs d'équipements lourds. La commande-cadre de 5 000 unités Boxer par l'Allemagne souligne ce changement, avec des modules de mission enfichables prenant en charge les rôles d'infanterie, de commandement et d'évacuation médicale. Les flottes à roues offrent une vitesse sur route plus élevée et un coût de maintenance inférieur à leurs homologues à chenilles, des atouts prisés pour les opérations dispersées en Indo-Pacifique. La survivabilité reste une priorité après que l'Ukraine a révélé la vulnérabilité des pneumatiques, incitant à l'adoption d'une armure appliquée plus épaisse, d'inserts anti-crevaison et de l'intégration de systèmes de protection active comme équipement standard dans les programmes de l'OTAN.[2]Courtney Albon, "L'armée repense la survivabilité des véhicules tactiques à roues," National Defense Magazine, nationaldefensemagazine.org

Électrification du champ de bataille et capacité de veille silencieuse

Les groupes motopropulseurs hybrides électriques permettent un déplacement silencieux et une surveillance persistante des capteurs sans ralenti du moteur, réduisant les signatures acoustiques et thermiques. L'armée américaine a validé une réduction de 20 % de la consommation de carburant sur son démonstrateur Bradley hybride tout en prouvant la mobilité silencieuse dans des postes d'observation prolongés. Le NGTV-H de GM Defense ajoute en outre une puissance exportable pour les drones et les brouilleurs qui exigent une génération embarquée stable. Le consensus industriel s'aligne autour de ponts hybrides transitant vers des véhicules entièrement électriques une fois que la densité d'énergie dépassera le seuil de 300 Wh/kg, anticipé vers la fin de la fenêtre de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des coûts unitaires et budgets de défense sous tension | -0.80% | Mondial, particulièrement aigu en Europe et dans les pays en développement | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement industrielle en céramiques de blindage | -0.60% | Mondial, impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression ESG contre les flottes à forte empreinte carbone | -0.40% | Amérique du Nord et Europe, impact limité en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Barrières complexes liées aux licences d'exportation et à l'ITAR | -0.30% | Mondial, plus aigu pour les programmes transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée des coûts unitaires et budgets de défense sous tension

Les plateformes blindées modernes coûtent désormais bien au-delà de huit chiffres. Le prix du M10 Booker a grimpé à 19 millions USD par unité, tandis que l'achat du Leopard 2A8 par l'Allemagne s'élève à 2,9 milliards EUR (3,35 milliards USD) pour 105 chars, comprimant même les trésors publics les plus aisés.[3]Marcus Weisgerber, "General Dynamics obtient un contrat de production de 323 millions USD pour les véhicules de combat Booker," Inside Defense, insidedefense.com La réorganisation de la structure des forces de l'armée américaine en 2025 a annulé plusieurs lignes de véhicules et réduit les commandes de Stryker pour plafonner les dépenses. Les nations plus petites prolongent la durée de vie de leurs véhicules ou s'approvisionnent en MRAP excédentaires, comme le Maroc l'a fait avec 50 M-ATV, contournant ainsi les files d'attente pour les nouvelles constructions. La hausse des taux d'intérêt et l'inflation aggravent les préoccupations d'accessibilité financière, forçant les ministères à arbitrer entre la puissance aérienne, les drones et la recapitalisation des forces terrestres.

Goulots d'étranglement de la chaîne d'approvisionnement industrielle en céramiques de blindage

Les céramiques de blindage, les aimants aux terres rares et les forges haute résistance sont sujets à des pénuries chroniques. Le secteur américain de la forge a perdu 241 usines depuis 2000 et fonctionne désormais à 52 % de sa capacité, limitant le rythme de production des coques et des tourelles. La Chine raffine la majeure partie des terres rares mondiales, constituant un goulot d'étranglement stratégique en cas d'escalade des tensions géopolitiques. Les perturbations de l'approvisionnement chimique européen menacent les revêtements de propergol et les agents extincteurs vitaux pour les systèmes de survivabilité des équipages.[4]Giulia Tarpanelli, "À court de ressources : la pénurie chimique qui fragilise la défense européenne," Centre de politique européenne, epc.eu Les gouvernements financent des stocks et des mines nationales, mais les délais de livraison de cinq ans ou plus limitent les solutions à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : la domination des VCI propulse l'évolution interarmes

Les VCI ont généré 34,12 % du marché des véhicules blindés en 2025 et demeurent les actifs centraux des brigades mécanisées. Leur équilibre entre capacité de transport de troupes et canons de 30 à 50 mm soutient les tactiques interarmes des forêts baltes aux littoraux indo-pacifiques. Les nations modernisent leurs flottes vieillissantes avec des suites de connaissance de la situation et des munitions à détonation programmable qui contrent les cibles aériennes sans pilote. La consolidation des fournisseurs, telle que la prise de contrôle d'Iveco Defence par Leonardo, devrait rationaliser l'intégration des tourelles, orientant le marché des véhicules blindés vers une dorsale numérique standard.

Les VBTT se développent à un TCAC de 6,95 %, alimentés par les enseignements de l'Ukraine qui mettent l'accent sur la protection des troupes plutôt que sur la puissance de feu. Les conceptions MRAP légères avec coques en V et sièges atténuateurs de souffle entrent dans les arsenaux des opérations spéciales de police, un débordement qui diversifie les revenus au-delà des ministères de la défense. Les chars de combat principaux font l'objet de modernisations plutôt que d'une croissance de la flotte, avec des kits de protection active et des capteurs prolongeant la pertinence de la plateforme. Les véhicules de reconnaissance légers captent une demande de niche pour les missions de frappe rapide, intégrant des aides à l'équipage alimentées par l'IA qui réduisent la charge de travail des opérateurs.

Par mobilité : les plateformes à roues reconfigurent la doctrine stratégique

Les conceptions à roues détenaient 72,63 % de la part du marché des véhicules blindés en 2025, une domination ancrée dans leur capacité à se déployer de manière autonome sur les réseaux routiers sans transporteurs de chars. Les brigades de réaction rapide de l'OTAN privilégient les châssis 8×8 qui circulent à des vitesses autoroutières tout en offrant des packages de blindage évolutifs. La tendance de conception sur le marché des véhicules blindés met l'accent sur la suspension indépendante, les pneumatiques anti-crevaison et le gonflage centralisé des pneus pour naviguer sur des terrains mixtes.

Les plateformes à chenilles, bien que moins nombreuses, rebondissent à un TCAC de 8,65 % alors que les armées réapprennent la nécessité de la mobilité tout-terrain et d'une protection frontale lourde contre les menaces à charge tandem. Les chenilles modernes utilisent des patins composites en caoutchouc segmentés qui améliorent la durée de vie sur route tout en maintenant la traction hors route. Le déploiement hybride des deux types de mobilité permet aux commandants d'adapter les groupements tactiques, une flexibilité qui sous-tend la doctrine future.

Par propulsion : la révolution électrique s'accélère

Les diesels conventionnels alimentent encore 71,58 % du marché des véhicules blindés, appréciés pour leur fiabilité et leur logistique carburant mondiale. Pourtant, la propulsion électrique progresse au rythme du marché à un TCAC de 8,92 % alors que les missions de veille silencieuse et les objectifs carbone convergent. Des groupes électrogènes hybrides fournissant 300 kW de puissance d'entraînement électrique de pointe sont déjà équipés sur des démonstrateurs et peuvent être rétrofités sur des coques existantes via des blocs moteurs enfichables. Le secteur des véhicules blindés investit dans des batteries à l'état solide et des circuits de refroidissement capables de supporter des environnements désertiques à 100 °C, surmontant les contraintes thermiques antérieures. L'infrastructure de recharge reste un obstacle aux opérations expéditionnaires, limitant l'adoption des véhicules entièrement électriques à des niveaux modestes jusqu'à la maturité des solutions de micro-réseau en théâtre d'opérations.

Par utilisateur final : domination de l'armée de terre et essor des forces spéciales

Les formations de l'armée de terre représentaient 53,64 % de la demande du marché des véhicules blindés en 2025, dépassant les autres acheteurs, car la doctrine interarmes repose sur des chars, des VCI et des VBTT dans des groupements tactiques intégrés. La croissance de la structure des forces en Europe de l'Est et dans les régions frontalières indo-pacifiques soutient les commandes de base à long terme. Les forces spéciales constituent le segment à la croissance la plus rapide, avec un TCAC de 8,19 %, privilégiant des plateformes légères équipées de consoles de contrôle d'essaims de drones et de revêtements de gestion de signature pour les raids clandestins. L'infanterie de marine et navale acquiert des véhicules de combat amphibies qui améliorent la mobilité et la survivabilité, comme l'a prouvé le premier déploiement indo-pacifique du Corps des Marines américains en 2025.

Analyse géographique

L'Europe représentait 42,41 % des revenus du marché des véhicules blindés en 2025, portée par les commandes record de l'Allemagne pour le Boxer et le Patria, ainsi que par les achats des consortiums nordiques. Les membres orientaux allouent plus de 3 % de leur PIB à la défense, canalisant les fonds vers des flottes à chenilles qui renforcent la dissuasion au titre de l'Article 5. Les États occidentaux privilégient les flottes à roues pour les déploiements hors zone, alliant économie de transport stratégique et maniabilité urbaine.

L'Asie-Pacifique suit comme la région à la croissance la plus rapide avec un TCAC de 6,98 %. L'appel d'offres indien pour le véhicule de combat d'infanterie du futur portant sur 1 750 unités d'une valeur de 600 milliards INR (7,2 milliards USD) et les mises à niveau progressives du Type 99A par la Chine dynamisent les intégrateurs régionaux. Le Japon explore des châssis modulaires à roues pour compléter sa flotte de chars Type 10, et l'Australie se tourne vers la Phase 3 du programme Land 400, renforçant son avantage en combat rapproché d'infanterie.

L'Amérique du Nord maintient des budgets de modernisation stables, ancrés par les programmes XM30 et JLTV A2, qui intègrent des noyaux de mission à IA et des groupes motopropulseurs hybrides. Le Canada comble les pertes d'attrition du LAV 6.0 avec des variantes produites localement, assurant la souveraineté de la chaîne d'approvisionnement. Le Mexique investit dans des MRAP remis à neuf pour la sécurité intérieure, représentant un marché secondaire modeste mais régulier.

Le Moyen-Orient a alloué 78 milliards USD aux dépenses de défense saoudiennes pour 2025, incluant des formations blindées AyM 2030 prospectives adaptées à la guerre dans le désert. Les acheteurs du Golfe préfèrent des rapports puissance/poids élevés pour la mobilité sur les dunes et des kits de refroidissement actif. L'Afrique reste opportuniste, s'approvisionnant en véhicules excédentaires via les Articles de défense excédentaires américains et des projets de remise en état.

Paysage réglementaire

L'acquisition de véhicules blindés et les ventes transfrontalières sont façonnées par les régimes d'acquisition de défense et de contrôle des exportations qui influencent les fournisseurs éligibles, les architectures des systèmes et les calendriers de livraison. Aux États-Unis, les achats passent généralement par le Federal Acquisition Regulation (FAR), tandis que les exportations de véhicules blindés et de sous-systèmes sont contrôlées en vertu de l'International Traffic in Arms Regulations (ITAR) administré par le Directorate of Defense Trade Controls (DDTC), certains composants à double usage étant soumis aux Export Administration Regulations (EAR). En février 2026, la demande d'informations de l'armée américaine pour la production de véhicules de combat terrestre a traité les systèmes ouverts modulaires, la cybersécurité et la résilience de la chaîne d'approvisionnement comme des exigences formelles plutôt que comme des attributs optionnels.

En Europe, les normes d'interopérabilité et de protection continuent d'influencer les spécifications et les essais de réception dans le cadre des achats multinationaux. L'Agence européenne de défense (AED) soutient la normalisation du matériel via EDSTAR et se réfère à des normes alignées sur l'OTAN telles que la STANAG 4569 pour les niveaux de protection et la STANAG 4754 (NATO General Vehicle Architecture) pour l'intégration de véhicules à architecture ouverte. Ce cadre influence la manière dont les maîtres d'œuvre et les fournisseurs de sous-systèmes se qualifient pour les programmes paneuropéens et les accords de production locale.

Analyse de la chaîne de valeur

La chaîne de valeur des véhicules blindés commence par les matériaux amont et les composants critiques, notamment l'acier et les céramiques de qualité blindage, les pièces forgées à haute résistance, les transmissions, et de plus en plus l'électronique et la véhiculique définies par logiciel qui prennent en charge les paquets de mission modulaires. Les intégrateurs principaux et les fabricants de plateformes (dont Rheinmetall, KNDS, BAE Systems Hägglunds et General Dynamics Land Systems) coordonnent l'autorité de conception, l'intégration des systèmes, la qualification et l'assemblage final, puis transfèrent les véhicules dans les écosystèmes de soutien gouvernementaux pour les révisions au niveau des dépôts, les pièces de rechange et les mises à niveau telles que les rétrofits de systèmes de protection active (APS).

Les principales contraintes se manifestent dans les capacités des sous-traitants et les flux transfrontaliers fortement réglementés, où les articles à long délai d'approvisionnement et les fournisseurs uniques peuvent ralentir l'augmentation des cadences de production, et les contrôles à l'exportation ajoutent des étapes de documentation, de classification et de licence pour les sous-systèmes provenant de l'étranger. Les récentes commandes européennes importantes assorties d'exigences de participation locale montrent également que la fabrication et le soutien se rapprochent des utilisateurs finaux ; la Roumanie a signé un accord en mai 2026 pour 298 véhicules de combat d'infanterie Lynx KF41 dans le cadre d'un ensemble de modernisation plus large, et la Lituanie a approuvé l'achat de 936 véhicules blindés Patria 6x6 avec des conditions de production locale. Les livraisons d'assistance à la sécurité façonnent également l'activité en aval, comme l'attribution de 163,4 millions USD à Textron Systems en janvier 2026 pour la livraison de 65 véhicules COMMANDO Select à l'Ukraine, renforçant le rôle des voies contractuelles financées par les gouvernements dans l'accélération des livraisons hors des cycles traditionnels de recapitalisation pluriannuels.

Paysage concurrentiel

Le marché des véhicules blindés présente une concentration modérée, les cinq premiers fournisseurs représentant une part significative des revenus mondiaux. General Dynamics, Rheinmetall, KMW, BAE Systems et Leonardo ancrent ce niveau et se disputent le programme XM30 d'une valeur de 45 milliards USD, qui pourrait faire basculer significativement leurs parts. La dynamique des fusions-acquisitions remodèle les capacités ; l'acquisition de Loc Performance par Rheinmetall pour 950 millions USD sécurise une expertise en transmissions et une implantation manufacturière aux États-Unis. L'intégration d'Iveco Defence par Leonardo pour 1,70 milliard EUR (1,96 milliard USD) crée un leader italien des systèmes terrestres capable de soumissionner en tant que maître d'œuvre principal sur les efforts européens du Système principal de combat terrestre (MGCS).

Les entrants de deuxième rang se spécialisent dans la propulsion électrique, les systèmes de protection active et l'autonomie, siphonnant les revenus des sous-systèmes des grands maîtres d'œuvre. GM Defense s'associe à des start-ups de batteries, et Raytheon prototype des assistants d'équipage virtuels qui pourraient réduire les besoins en personnel de 30 %. La résilience de la chaîne d'approvisionnement est désormais un indicateur concurrentiel clé ; les équipementiers réorientent leurs stratégies vers le double approvisionnement des lignes de céramiques de blindage et investissent dans des installations nationales de production d'aimants aux terres rares.

Les structures de coentreprises se multiplient pour localiser le contenu, répondant aux règles de compensation en Grèce, en Indonésie et au Brésil tout en tirant parti de coûts de main-d'œuvre plus bas. Ces partenariats compliquent la conformité à l'ITAR mais permettent l'entrée sur des marchés où les maîtres d'œuvre d'une seule nation n'ont pas de statut d'acteur établi.

Leaders du secteur des véhicules blindés

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de l'expansion des capacités industrielles, de la production localisée et des mises à niveau à architecture ouverte qui permettent une intégration plus rapide des capteurs, des tourelles, des effecteurs anti-drones et des APS sur des flottes mixtes. Les actions menées en 2026 traduisent un passage de la signalisation de la demande à l'exécution des capacités, notamment l'investissement de 41 millions USD de Rheinmetall dans des installations américaines (Michigan, Ohio et Maine) pour développer la production liée aux travaux relatifs au XM30, et l'armée américaine faisant état de progrès dans la transformation de la base industrielle organique, y compris des systèmes de soudage robotisés soutenant les travaux de production liés au M1 Abrams à l'Anniston Army Depot. Ces étapes créent une marge de manœuvre pour l'outillage, l'automatisation, les essais de qualification et la mise à l'échelle des composants sous-traités là où des contraintes de chaîne d'approvisionnement se sont manifestées.

Les schémas d'acquisition pointent également vers des opportunités en matière de communalité multinationale et de recapitalisation accélérée pour l'Europe de l'Est et les nations partenaires utilisant des mécanismes de subvention ou d'assistance à la sécurité. Le contrat roumain avec Rheinmetall, qui comprend 298 véhicules de combat Lynx, et le cadre moldave visant à acquérir plus de 100 véhicules blindés Roshel financés par une subvention de l'Union européenne de 50 millions EUR, soulignent tous deux la demande pour des plateformes pouvant être déployées rapidement, accompagnées d'une intégration et d'un soutien associés. Parallèlement, les lignes budgétaires formelles pour les plateformes de nouvelle génération créent un espace supplémentaire pour les architectures numériques et les kits de survivabilité, l'armée américaine budgétant les quantités d'acquisition du XM30 dans sa planification des années à venir et renforçant la demande d'architectures de systèmes ouverts modulaires et de systèmes de mission prêts pour la cybersécurité pouvant être maintenus grâce à des mises à niveau itératives.

Développements récents du secteur

- Juin 2026 : la Roumanie lui a attribué un contrat de défense de 5,7 milliards d'euros comprenant 298 véhicules de combat Lynx ainsi que des systèmes de défense aérienne Skyranger. Cette attribution étend l'empreinte de Rheinmetall en Europe de l'Est et soutient une voie de participation industrielle locale de plus longue durée liée à la recapitalisation des flottes et à la demande de soutien.

- Mai 2026 : General Dynamics Land Systems a reçu un contrat de 229,7 millions USD pour produire 50 véhicules Stryker Double V-Hull A1 pour l'armée américaine, les travaux se poursuivant jusqu'au 30 juin 2028. Cette commande prolonge la continuité de production de la plateforme en service tout en maintenant actifs les écosystèmes de mise à niveau et de pièces de rechange pour les flottes blindées à roues.

- Avril 2026 : General Dynamics Land Systems s'est vu attribuer un accord de 450 millions USD par le Corps des Marines des États-Unis pour la phase de développement de pré-production du programme Advanced Reconnaissance Vehicle. Le contrat fait progresser l'intégration des prototypes, l'architecture des systèmes de mission et les compromis de survivabilité avant les décisions de sélection finale, engageant les fournisseurs dans une collaboration plus large et permettant une préparation à une éventuelle production ultérieure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des véhicules blindés de combat est comptabilisé comme la valeur des acquisitions de véhicules terrestres de combat et de soutien au combat protégés, neufs ou faisant l'objet de mises à niveau majeures, utilisés par les forces de défense et de sécurité dans les principales régions.

Exclusions de périmètre : nous excluons l'entretien courant, les achats de pièces de rechange uniquement, et les petits éléments accessoires qui ne font pas partie d'une acquisition de véhicule blindé ou d'un programme de modernisation formel.

Aperçu de la segmentation

- Par type de plateforme

- Véhicules blindés de transport de troupes (VBTT)

- Véhicules de combat d'infanterie (VCI)

- Véhicules résistants aux mines et aux embuscades (MRAP)

- Chars de combat principaux (MBT)

- Véhicules légers protégés / de reconnaissance

- Autres

- Par mobilité

- À roues (4×4, 6×6, 8×8)

- À chenilles

- Par propulsion

- Conventionnel

- Électrique

- Par utilisateur final

- Armée de terre

- Infanterie de marine / navale

- Forces spéciales

- Sécurité intérieure

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Pologne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une cartographie claire des flottes, des lignes budgétaires et des intentions d'acquisition, en la rattachant ensuite à ce qui est réellement commandé et livré. Nous nous sommes appuyés sur les livres budgétaires publics de défense et les portails d'acquisition nationaux lorsqu'ils étaient disponibles, ainsi que sur des sources telles que le SIPRI, UN Comtrade, les indicateurs de la Banque mondiale, et les publications des commissions de défense parlementaires ou congressionnelles pour le contexte.

Pour garder des hypothèses réalistes, nous avons utilisé les actualités des programmes de véhicules, les avis d'attribution de contrats, ainsi que les rapports annuels et présentations aux investisseurs des entreprises pour vérifier le calendrier, les quantités et le périmètre des mises à niveau. Un abonnement payant pour les actualités et les données financières des entreprises a permis de suivre l'activité contractuelle et de normaliser les divulgations, et les bases de données de brevets ont été utilisées de manière sélective pour comprendre les orientations technologiques susceptibles d'affecter les taux de mise à niveau et la valeur unitaire. Les sources énumérées ci-dessus sont illustratives, et nous avons également examiné d'autres documents et jeux de données publics pour collecter des données, valider les intrants et clarifier les lacunes.

Entretiens et enquêtes primaires

Les échanges primaires ont été utilisés pour éprouver la vision documentaire de ce qui est comptabilisé comme vente de véhicule par rapport à une mise à niveau de sous-système, et de la fréquence de modernisation des flottes dans chaque région. Nous avons échangé avec un panel de profils orientés acquisition, d'experts côté intégrateurs et composants, et d'utilisateurs finaux de la défense en APAC, EMEA et Amériques, afin d'aligner les hypothèses sur les calendriers de livraison, les évolutions de prix et le périmètre des mises à niveau avec le comportement d'achat observé.

Répartition des répondants du travail de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 14 % | APAC : 40 % |

| Milieu de gamme : 43 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Petits acteurs : 22 % | Managers : 46 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a utilisé une approche descendante et ascendante, où les dépenses d'acquisition de défense et la répartition des plateformes par région ont été reconstituées en un pool de demande de véhicules blindés, puis vérifiées par rapport à des estimations sélectives issues des volumes connus des programmes et des valeurs unitaires typiques. Étant donné que les livraisons peuvent accuser un retard par rapport aux attributions, nous avons aligné le modèle sur les calendriers de production et de livraison attendus plutôt que sur les seules annonces de contrats médiatisées.

Les principaux intrants comprenaient les tendances des budgets de défense, les cycles de recapitalisation et de modernisation des flottes prévus, la répartition entre véhicules à chenilles et à roues, la part des nouvelles plateformes par rapport aux mises à niveau de mi-vie, et les évolutions observables des exigences en matière de propulsion et de protection qui tendent à modifier les prix moyens. Lorsque les détails au niveau des programmes étaient incomplets, les lacunes ont été traitées à l'aide de moyennes par catégorie (par type de véhicule et mobilité), qui ont été revérifiées lors des entretiens puis ajustées lorsqu'une région présentait un écart clair.

Pour les prévisions, une analyse de scénarios a été utilisée, avec un scénario de base ancré sur les calendriers d'acquisition attendus et les signaux budgétaires, suivi d'un scénario haussier et baissier reflétant la rapidité de conversion des attributions en livraisons et l'expansion du contenu des mises à niveau. La trajectoire finale a été examinée par rapport aux attentes des experts concernant les délais, les contraintes de capacité industrielle et le rythme de modernisation dans les théâtres prioritaires.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les valeurs unitaires implicites des véhicules, les parts régionales et les taux de croissance à des signaux indépendants tels que l'orientation des budgets de défense, la cadence observée des contrats et les pipelines de livraison connus. Lorsqu'un segment produisait un résultat aberrant, nous avons rouvert les hypothèses sous-jacentes aux quantités, au contenu des mises à niveau et à l'évolution des prix, puis les avons revérifiées avec au moins une source supplémentaire avant validation.

Nous suivons un processus de révision interne en plusieurs étapes afin que les totaux et les répartitions par segment restent cohérents avec la définition du marché et la base temporelle indiquées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des attributions majeures, des conflits ou des changements de politique d'acquisition modifient sensiblement la demande. Avant la livraison, nous effectuons une nouvelle passe de mise à jour afin que les clients reçoivent la vision la plus actuelle possible pouvant être étayée par des preuves.

Taille du marché des véhicules blindés de combat selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les véhicules blindés de combat peuvent varier considérablement, car chaque éditeur trace différemment la limite de ce qui constitue un marché de véhicules et la manière dont les programmes de défense pluriannuels sont répartis dans le temps en valeur annuelle.

L'écart principal provient du fait que les chiffres incluent ou non des dépenses plus larges liées aux véhicules blindés et aux activités de soutien, ainsi que de la manière dont la valeur des contrats est répartie de façon simplifiée sur plusieurs années. Dans le modèle de Mordor Intelligence, la valeur est comptabilisée lorsque les dépenses d'acquisition et de modernisation majeure sont liées à des plateformes de véhicules blindés de combat et au calendrier de livraison attendu, ce qui maintient le total aligné sur les calendriers des programmes plutôt que sur les titres d'annonces.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,42 milliards USD (2025) | |

| Éditeur spécialisé A | 32,41 milliards USD (2024) | Utilise une définition plus large des véhicules blindés qui peut inclure des activités de soutien supplémentaires et des catégories de véhicules connexes, et la base annuelle diffère, ce qui modifie le total comparable avant même l'application des hypothèses de prévision. |

| Éditeur sectoriel B | 19,02 milliards USD (2024) | Applique une définition plus restrictive des véhicules blindés de combat et une fenêtre de prévision plus longue, et peut sous-estimer la valeur si les mises à niveau, le contenu électronique et le phasage des livraisons pour les grands programmes sont traités de manière prudente. |

L'écart s'explique principalement par des choix de périmètre et de calendrier, et non par un point de donnée isolé. En rattachant les dépenses comptabilisées aux programmes d'acquisition et de modernisation des véhicules blindés de combat, puis en les faisant correspondre au calendrier de livraison attendu, l'estimation reste traçable à des variables claires pouvant être examinées et reproduites.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des véhicules blindés en 2026 et à quelle vitesse va-t-il croître jusqu'en 2031 ?

Le marché des véhicules blindés est évalué à 32,12 milliards USD en 2026 et devrait progresser à un TCAC de 5,6 %, pour atteindre 42,18 milliards USD d'ici 2031.

Quelle région génère actuellement la part la plus élevée des ventes de véhicules blindés ?

L'Europe est en tête avec 42,41 % des revenus mondiaux en 2025.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 6,98 % entre 2026 et 2031.

Quelle est la domination des véhicules blindés à roues par rapport aux variantes à chenilles ?

Les plateformes à roues représentaient 72,63 % des revenus de 2025, reflétant la préférence pour un auto-déploiement rapide.

Qui achète le plus de véhicules blindés par utilisateur final ?

Les formations de l'armée de terre représentent 53,64 % des achats mondiaux en 2025.

Quelles sont les perspectives de croissance pour les véhicules blindés de transport de troupes ?

Les véhicules blindés de transport de troupes (VBTT) devraient progresser à un TCAC de 6,95 % jusqu'en 2031.

Quel segment technologique affiche le TCAC prévisionnel le plus élevé ?

La propulsion électrique domine avec un TCAC de 8,92 %, portée par les avantages de la veille silencieuse et de l'efficacité énergétique.

Dernière mise à jour de la page le: