Taille et part du marché des véhicules blindés de combat en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

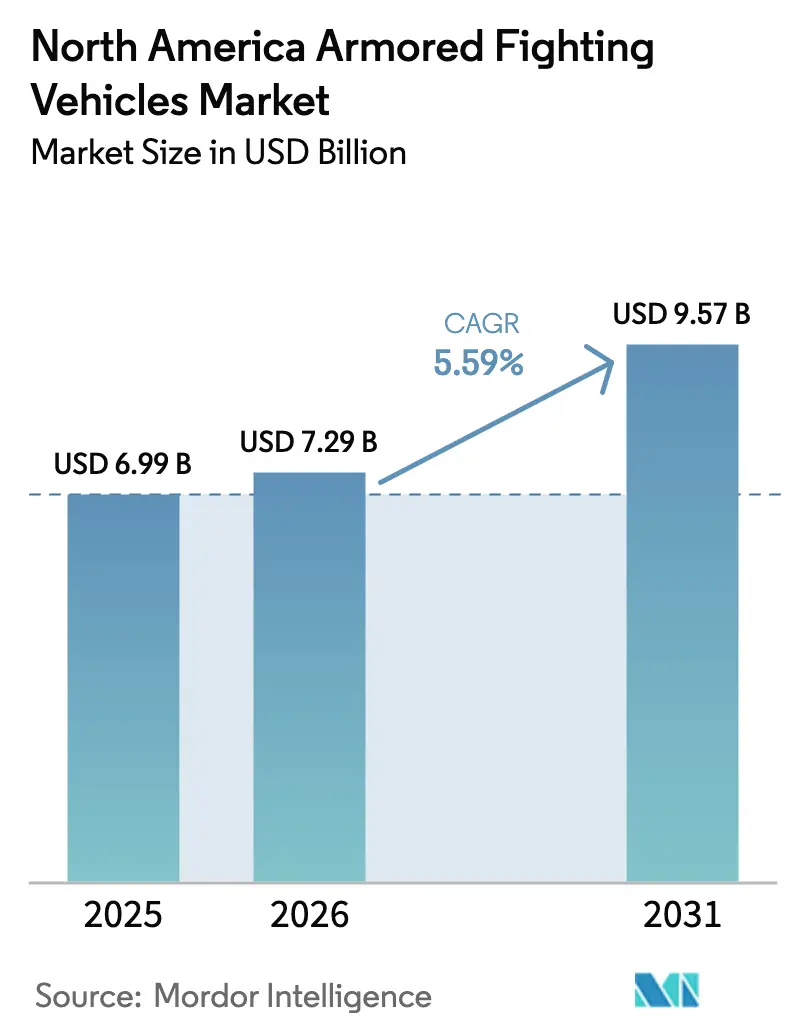

| Taille du marché de l'année de base (2025) | 6.99 Milliards de dollars |

| Taille du Marché (2026) | 7.29 Milliards de dollars |

| Taille du Marché (2031) | 9.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules blindés de combat en Amérique du Nord par Mordor Intelligence

La taille du marché des véhicules blindés de combat en Amérique du Nord devrait passer de 6,99 milliards USD en 2025 à 7,29 milliards USD en 2026 et devrait atteindre 9,57 milliards USD d'ici 2031, à un TCAC de 5,59 % sur la période 2026-2031. Cette croissance est portée par l'accent mis par le Département de la Défense américain (DoD) sur la compétition entre grandes puissances, le programme de véhicule de combat de nouvelle génération (NGCV) de l'armée américaine et l'initiative canadienne de modernisation des véhicules légers. Les tendances clés comprennent les essais d'électrification en cours, l'intégration de systèmes de protection active (APS) sur les flottes lourdes et le développement de véhicules adaptés à la mobilité en Arctique. Ces tendances créent des opportunités pour les développeurs de systèmes de propulsion, les fabricants d'acier de qualité blindée et les fournisseurs de solutions de modernisation.

Cependant, les défis liés à la chaîne d'approvisionnement, notamment en matière de semi-conducteurs et de matériaux pour plaques de blindage, allongent les délais de livraison. Pour faire face à ces problèmes, les fabricants s'orientent vers le double approvisionnement et la localisation de la production de matériaux critiques. Le paysage concurrentiel évolue, car les architectures modulaires définies par logiciel attirent de nouveaux entrants capables d'intégrer l'autonomie, la détection de menaces assistée par IA et les systèmes ouverts, tout en maintenant l'efficacité des coûts.

Malgré ces défis, le marché bénéficie d'une visibilité de la demande à court terme grâce à des programmes de modernisation financés. Les entreprises capables de fournir des solutions répondant aux opérations par temps froid, à la propulsion hybride-électrique et aux systèmes de tourelles non habitées sans augmenter les coûts du cycle de vie sont bien positionnées pour tirer parti des opportunités émergentes.

Points clés du rapport

- Par type de plateforme, les véhicules blindés de transport de troupes (VBTT) ont dominé avec une part de revenus de 31,34 % en 2025 ; les véhicules légers protégés/de reconnaissance devraient se développer à un TCAC de 6,98 % jusqu'en 2031.

- Par mobilité, les configurations à roues représentaient 65,43 % du marché des véhicules blindés de combat en Amérique du Nord en 2025, tandis que les véhicules à chenilles devraient croître à un TCAC de 5,89 % jusqu'en 2031.

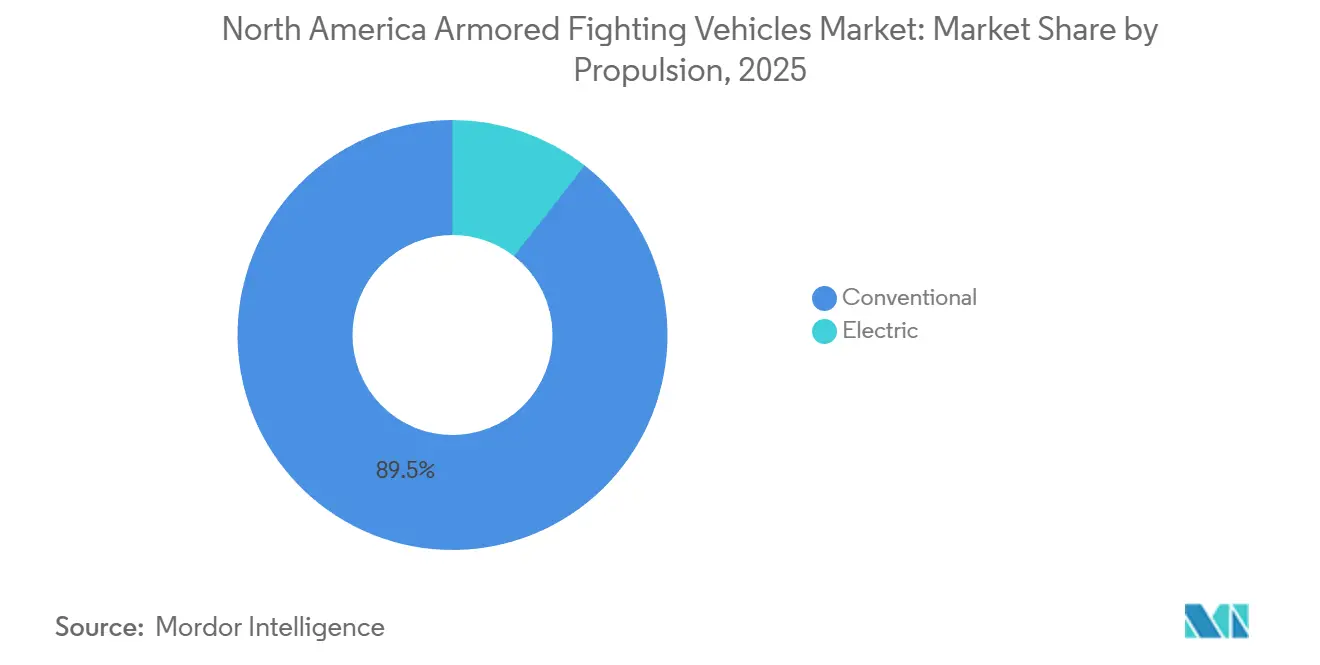

- Par propulsion, les systèmes conventionnels devraient maintenir 89,46 % de la demande en 2025 ; les plateformes électriques et hybrides devraient croître à un TCAC de 12,43 % jusqu'en 2031.

- Par utilisateur final, le segment de l'armée de terre détenait 64,67 % de la part du marché des véhicules blindés de combat en Amérique du Nord en 2025, tandis que les forces spéciales ont enregistré le TCAC projeté le plus élevé à 6,57 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de revenus de 82,12 % en 2025, et le Canada devrait croître à un TCAC de 6,01 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules blindés de combat en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline d'approvisionnement en véhicules de combat de nouvelle génération (NGCV) américains en forte hausse | +1.20% | États-Unis, répercussions sur le Canada | Moyen terme (2-4 ans) |

| Budgets de défense américain et canadien élevés après 2025 | +0.90% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Intensification de la compétition entre grandes puissances dans la région arctique | +0.70% | Alaska, nord du Canada | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes de protection active (APS) | +0.80% | États-Unis, premiers essais canadiens | Moyen terme (2-4 ans) |

| Feuille de route d'électrification du DoD pour les flottes tactiques | +1.10% | États-Unis, transfert de technologie vers le Canada | Long terme (≥ 4 ans) |

| Demande de tourelles non habitées modulaires et de kits de modernisation | +0.60% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipeline d'approvisionnement en véhicules de combat de nouvelle génération américains en forte hausse

Le véhicule de combat à équipage optionnel XM30 progresse vers une décision de jalon B en 2025, avec une production initiale à faible cadence attendue début 2028. Ce programme vise à remplacer environ 2 000 véhicules Bradley, avec un coût unitaire plafond de 8 millions USD.[1]Département de la Défense, "Archives des attributions de contrats," defense.gov Les contrats de développement à double voie attribués à General Dynamics et Rheinmetall Anduril entraînent des changements dans les chaînes d'approvisionnement, les soumissionnaires localisant la fabrication de blindages et mettant en œuvre des architectures à systèmes ouverts pour permettre l'exploitation autonome, l'informatique en périphérie et les liaisons de données standardisées. Les efforts de localisation, tels que l'acquisition par Rheinmetall d'une usine dans le Michigan, atténuent également les risques liés aux droits de douane et aux exigences de la loi Buy America, garantissant une exécution plus fluide du programme.

Budgets de défense américain et canadien élevés après 2025

Les crédits alloués aux systèmes terrestres ont atteint 13 milliards USD aux États-Unis pour l'exercice 2025 et 2,58 milliards CAD (1,86 milliard USD) au Canada, principalement pour la modernisation des véhicules légers. Bien que les États-Unis réaffectent certains fonds aux capacités de tirs à longue portée et cybernétiques, les lignes budgétaires pour les modernisations de véhicules de combat d'infanterie à chenilles et les modernisations APS restent intactes. Cela garantit une demande continue pour la fabrication de coques, les kits de suspension et les ensembles de capteurs. Au Canada, un retard d'entretien entraînant seulement 52 % de disponibilité opérationnelle pour les véhicules LAV 6.0 offre des opportunités de revenus supplémentaires pour les fournisseurs de soutien et de modernisation, renforçant ainsi les perspectives du marché.

Intensification de la compétition entre grandes puissances dans la région arctique

Des exercices tels qu'Arctic Edge et la doctrine ATP 3-90.96 de l'armée américaine soulignent la nécessité de véhicules capables d'opérer à des températures inférieures à -40 °C. En conséquence, les châssis à chenilles, les conduites de carburant isolées et les kits d'hivernisation sont devenus obligatoires dans les nouvelles sollicitations d'approvisionnement. L'armée effectue des essais par temps froid au Centre d'essais des régions froides de l'Alaska, ce qui prolonge les calendriers des programmes de 8 à 12 mois, mais crée un marché de niche pour les solutions de gestion thermique.[2]Département de l'Armée, "Stratégie climatique de l'Armée," army.mil Ces exigences soulignent l'importance croissante des capacités spécialisées dans les environnements extrêmes.

Adoption rapide des systèmes de protection active

L'intégration d'Iron Fist sur les véhicules Bradley et des systèmes Trophy sur les chars Abrams a atteint des taux d'interception supérieurs à 90 % lors des essais de tir réel en 2024. Le mandat d'implémentation de l'APS à l'échelle de la flotte d'ici 2028 stimule la demande de radars, de mises à niveau de la gestion de l'énergie et d'améliorations logicielles. Cependant, des défis tels que les pénalités de poids et les limitations de l'arc de couverture favorisent le développement d'alternatives à neutralisation douce plus légères et modulaires. Cette évolution permet à de nouveaux concurrents de défier les acteurs établis, tels que Rafael, Elbit et Rheinmetall, augmentant ainsi la concurrence sur le marché des APS.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaffectations budgétaires vers les domaines cyber/spatial | -0.80% | États-Unis, impact indirect sur le Canada | Court terme (≤ 2 ans) |

| Coûts d'acquisition et de cycle de vie élevés des plateformes lourdes | -0.60% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en alliages de qualité blindée et en semi-conducteurs | -0.90% | Amérique du Nord avec dépendances mondiales | Moyen terme (2-4 ans) |

| Réglementations plus strictes de l'EPA en matière de bruit et d'émissions sur les terrains d'essai | -0.30% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réaffectations budgétaires vers les domaines cyber/spatial

Au cours de l'exercice 2026, les budgets de la Force spatiale et du cyber ont augmenté de 15 %, entraînant une réduction de 1,4 milliard USD du financement de la modernisation de l'armée. Cela a conduit à l'annulation du programme M10 Booker et à des retards dans les acquisitions de véhicules tactiques légers polyvalents (JLTV). Les programmes de véhicules légers et moyens sont les plus touchés, tandis que le financement des modernisations de véhicules de combat d'infanterie à chenilles et des modernisations APS reste prioritaire pour faire face aux menaces blindées des pairs. Ces réaffectations reflètent l'évolution des priorités de défense vers les domaines émergents.

Coûts d'acquisition et de cycle de vie élevés des plateformes lourdes

Le char M1A2 SEPv3 coûte environ 9,5 millions USD à l'acquisition et 30 millions USD sur son cycle de vie de 40 ans. De même, chaque Leopard 2A6M au Canada entraîne un coût annuel de soutien de 1,2 million CAD (0,86 million USD).[3]Bureau de la responsabilité gouvernementale, "Coûts de soutien des véhicules blindés de combat," gao.gov Ces coûts élevés incitent à un glissement des investissements vers les modernisations modulaires, les véhicules blindés de dépannage et les packages de prolongation de durée de vie, plutôt que vers de nouvelles acquisitions de chars de bataille principaux. Cette tendance souligne l'importance croissante accordée à l'efficacité des coûts et à la durabilité dans les stratégies d'approvisionnement en matière de défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les VBTT polyvalents conservent la tête, les véhicules légers de reconnaissance gagnent en vitesse

Les VBTT représentaient 31,34 % de la part du marché des véhicules blindés de combat en Amérique du Nord en 2025, soutenus par 4 900 Strykers dans les inventaires américains et 550 unités LAV 6.0 canadiennes. La conception de coque modulaire du Stryker prend en charge les variantes d'infanterie, d'évacuation médicale et de commandement, garantissant un flux de revenus régulier pour les kits de blindage, les révisions de groupes motopropulseurs et les mises à niveau de l'infrastructure numérique.

Les véhicules légers protégés/de reconnaissance devraient croître au rythme le plus rapide, avec un TCAC de 6,98 %, car les forces spéciales privilégient de plus en plus les véhicules ISV GM Defense larguables par air et les véhicules Polaris MRZR pour la sécurité des frontières et les patrouilles en Arctique. Leur poids à vide de 5 000 livres permet les charges en élingue par CH-47 et une mobilité tout-terrain à grande vitesse sur la toundra, soulignant comment les améliorations de performances de niche stimulent la croissance sur le marché des véhicules blindés de combat en Amérique du Nord.

Les véhicules de combat d'infanterie devraient croître à un TCAC de 5,8 %, portés par 1,6 milliard USD de financement OMFV et 656 millions USD de modernisations Bradley. Ces programmes intègrent des APS et des moteurs de 600 chevaux. La part de marché allouée aux programmes de véhicules de combat d'infanterie devrait augmenter régulièrement à mesure que les scénarios de conflit entre pairs exigent une puissance de feu accrue et des capteurs en réseau.

Les flottes MRAP sont en réduction, tandis que les chars de bataille principaux restent stables, s'appuyant sur des contrats de soutien plutôt que sur une nouvelle production. Cependant, les démonstrateurs hybrides-électriques et les tourelles non habitées pourraient stimuler la demande s'ils réduisent les coûts d'exploitation et améliorent la survivabilité de l'équipage.

Par mobilité : domination des roues, renaissance des chenilles

Les châssis à roues représentaient 65,43 % de la valeur du marché en 2025, appréciés pour leurs vitesses sur route de 60 mph et leur consommation de carburant réduite. Les modernisations Oshkosh FHTV V et les programmes canadiens de modernisation des camions légers soutiennent la demande de véhicules logistiques 4x4, 6x6 et 8x8. Des caractéristiques telles que les pneus à insert en caoutchouc anti-crevaison, les systèmes de freinage antiblocage et les modernisations de tableau de bord numérique élargissent encore les opportunités du marché secondaire.

Les véhicules à chenilles connaissent un regain d'intérêt, avec un TCAC de 5,89 %, car les opérations en Arctique nécessitent des coques adaptées à la neige. Le XM30 est conçu pour franchir des obstacles de 6 pieds à 40 mph en tout-terrain, tandis que les modernisations Bradley E1 améliorent les barres de torsion et les roues de tension pour accommoder le poids supplémentaire du système Iron Fist. Des innovations telles que les chenilles en caoutchouc et les systèmes de suspension à bras intégrés réduisent les vibrations, réduisant l'écart de maintenance entre les systèmes à chenilles et à roues.

Les prototypes hybrides-électriques brouillent les frontières traditionnelles des catégories de mobilité. Un prototype de Stryker équipé de batteries a démontré 25 % de couple supplémentaire en tout-terrain et une réduction de 40 % de la signature thermique, remettant en question les avantages des véhicules à chenilles. L'étude de mobilité 2026 de l'armée anticipe des flottes mixtes, avec des véhicules à roues prioritaires pour le déploiement rapide et des actifs à chenilles pour les opérations d'assaut, garantissant que les deux segments restent essentiels au marché des véhicules blindés de combat en Amérique du Nord.

Par propulsion : le diesel reste dominant, les hybrides s'accélèrent

Les systèmes de propulsion conventionnels, y compris les moteurs diesel et à turbine, ont conservé une part de marché de 89,46 % en raison de leur compatibilité avec les chaînes d'approvisionnement en JP-8. Cependant, les signatures acoustiques et infrarouges élevées réduisent la survivabilité, et les réglementations sur les émissions augmentent les coûts opérationnels. Les améliorations d'efficacité, telles que l'injection à rampe commune, les carburants synthétiques et les systèmes d'arrêt au ralenti, n'offrent qu'une atténuation partielle de ces défis.

Les plateformes électriques et hybrides croissent à un TCAC de 12,43 %, portées par des innovations telles que le char hybride électrique à autonomie étendue et l'Oshkosh eLTV. Un char Abrams hybride, équipé d'une batterie de 1 000 kW, réduit la consommation de carburant au ralenti de 20 % et étend les capacités de veille silencieuse de 30 %. Le marché des blocs de batteries, des onduleurs 800 V et des faisceaux haute tension devrait se développer rapidement à mesure que l'infrastructure de recharge se développe sur les bases opérationnelles avancées.

Les véhicules légers tendent vers une électrification complète, tandis que les plateformes plus lourdes adoptent des hybrides diesel-électriques jusqu'à ce que la densité d'énergie des batteries dépasse 500 Wh/kg. La standardisation des interfaces de batteries dans le cadre de l'Architecture générique de véhicule de l'OTAN devient une exigence clé en matière d'approvisionnement, donnant aux fournisseurs interopérables un avantage concurrentiel dans les contrats à venir.

Par utilisateur final : l'armée de terre reste l'ancre, les forces spéciales propulsent l'innovation

L'armée de terre exploitait plus de 30 000 véhicules blindés en 2025, soutenus par 11,60 milliards USD de financement pour l'exercice 2026 pour les systèmes terrestres. Les programmes de modernisation pour les véhicules OMFV, Bradley et Stryker garantissent une demande constante pour ces véhicules. Cependant, les brigades de combat interarmes se réduisent à mesure que la Force opérationnelle multi-domaines réaffecte du personnel aux capacités cybernétiques et de tirs à longue portée.

Les forces spéciales représentent le segment à la croissance la plus rapide, avec un TCAC de 6,57 %. Les livraisons ISV du SOCOM, la production élargie de MRZR et un contrat de soutien GMV de 400 millions USD soutiennent des flottes plus légères et larguables par air. Leur préférence pour les plateformes de reconnaissance autonomes à faible signature influence les tendances de conception plus larges sur le marché des véhicules blindés de combat en Amérique du Nord.

La demande pour l'infanterie de marine/navale est en déclin, car le Corps des Marines déplace son attention des chars vers les missions littorales. Les applications de sécurité intérieure restent de niche, avec des intégrateurs du secteur privé ciblant des commandes par lots plus petites pour les véhicules de patrouille frontalière. Ces commandes font face à moins d'obstacles de certification, offrant des opportunités aux fournisseurs spécialisés.

Analyse géographique

Les États-Unis représentaient 82,12 % des dépenses de 2025, soutenus par 13 milliards USD de crédits pour les systèmes terrestres pour l'exercice 2025 et 11,60 milliards USD pour l'exercice 2026. Les contrats pour les systèmes XM30, Bradley E1 et Stryker contribuent à des carnets de commandes importants. De plus, les kits d'hivernisation axés sur l'Arctique et les conversions de chenilles se voient allouer 180 millions USD pour l'exercice 2026, reliant les modernisations de mobilité aux objectifs stratégiques dans le grand nord.

Le Canada, avec un TCAC de 6,01 %, investit 2,58 milliards CAD (1,86 milliard USD) dans la modernisation des camions légers tout en remédiant à un taux de disponibilité opérationnelle de 52 % pour les véhicules LAV 6.0. Les budgets de soutien allouent 1,2 million CAD (0,86 million USD) annuellement par char Leopard 2. Les exigences d'interopérabilité avec les forces américaines favorisent l'adoption des APS, de l'électronique conforme à l'NGVA et des packages pour temps froid, garantissant que le marché des véhicules blindés de combat en Amérique du Nord maintient la compatibilité alliée.

Le Mexique joue un rôle mineur, se concentrant sur la sécurité intérieure plutôt que sur l'expansion de sa flotte conventionnelle. Il se compose d'environ 200 véhicules blindés, comprenant principalement des VBTT DN-XI Caballo et des Humvees en surplus. Les contraintes budgétaires et les défis à l'importation limitent les approvisionnements à court terme ; cependant, la violence persistante des cartels soutient la demande de véhicules de patrouille dérivés des MRAP et de SUV blindés.

Paysage réglementaire

Les programmes de véhicules blindés de combat en Amérique du Nord fonctionnent dans le cadre de politiques d'acquisition de défense et de sécurité qui déterminent ce qui peut être conçu, produit et transféré, y compris les exigences de contrôle des exportations et de manutention liées aux objectifs de politique étrangère du gouvernement américain pour des familles de véhicules tactiques comme le JLTV. Ces règles obligent effectivement les équipementiers et les fournisseurs de sous-systèmes à intégrer la conformité dans le contrôle de configuration des véhicules, la documentation et la cybersécurité de l'électronique et des systèmes de mission. Les exigences de survivabilité entraînent également des essais de qualification et une réception de production, y compris des objectifs de protection à 360 degrés obtenus grâce à des kits de blindage intégrés.

Les contraintes environnementales et liées aux terrains d'essai influencent également l'exécution des programmes. Le contexte du marché comprend des règles plus strictes de l'EPA en matière de bruit et d'émissions sur les terrains d'essai américains, ce qui renforce les améliorations de l'efficacité de la propulsion, les fonctions de réduction du ralenti et les feuilles de route d'électrification des flottes tactiques et blindées. Parallèlement, l'accent mis par le DoD américain et les autorités d'acquisition canadiennes sur l'hivernisation et les exigences d'opérabilité en Arctique ajoute des jalons de qualification par temps froid aux appels d'offres et aux essais.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des matériaux balistiques et des composants spécialisés à l'intégration des véhicules, aux essais et à la certification, jusqu'au soutien à long terme. Les contraintes en amont portent principalement sur les alliages et plaques de qualité blindage ainsi que sur la disponibilité des semi-conducteurs pour la vétronique moderne. La demande en aval est ancrée par des filières financées de modernisation et de rétrofit, qui tirent la demande de capteurs, de matériel de gestion de l'énergie et de mises à jour logicielles, en plus des travaux sur la coque et la chaîne de transmission, y compris l'intégration de systèmes de protection active (APS), les architectures numériques et les mises à niveau de survivabilité.

La participation industrielle nord-américaine reste visible dans l'attribution des programmes et le risque calendaire. La fabrication multi-sites de BAE Systems pour les plateformes à chenilles, y compris les opérations de production du M109A7 à York (Pennsylvanie), Elgin (Oklahoma) et Anniston (Alabama), montre comment les maîtres d'œuvre répartissent la fabrication, l'assemblage et la recapitalisation sur un réseau domestique pour soutenir le débit et le soutien logistique. Au Canada, l'approvisionnement domestique en matériaux a gagné en importance, Algoma Steel (Sault Ste. Marie, Ontario) se positionnant comme fournisseur d'acier de qualité balistique. Le partenariat stratégique Canada-GDLS-Canada de juillet 2026, dans le cadre du Cadre de partenariat stratégique de la Stratégie industrielle canadienne de défense, renforce également une voie structurée pour la construction locale et le développement des fournisseurs dans les programmes de véhicules blindés.

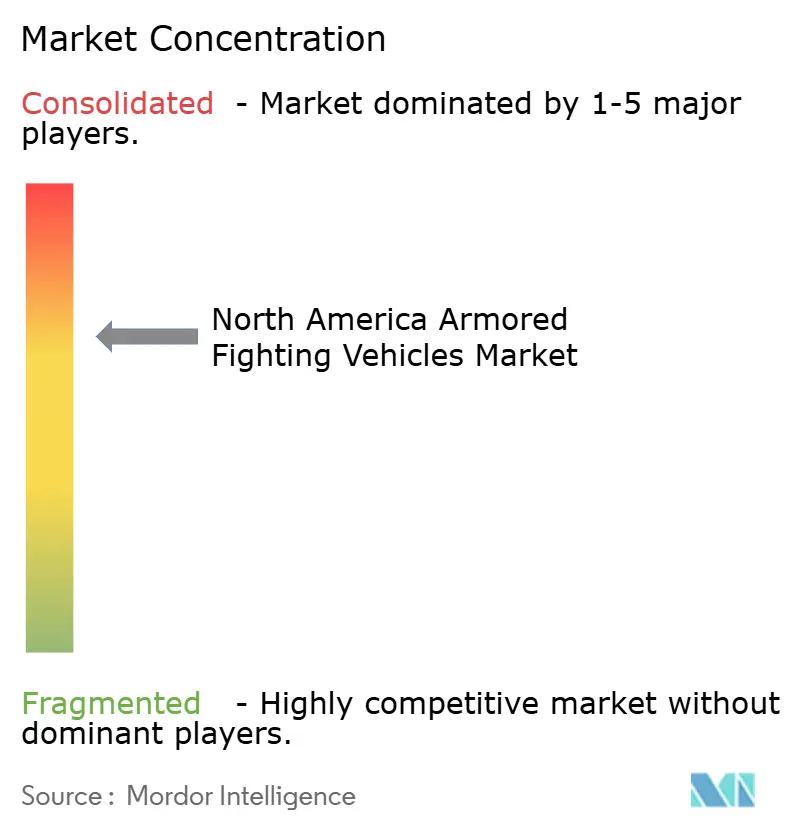

Paysage concurrentiel

General Dynamics Land Systems, BAE Systems et Oshkosh Defense représentent collectivement environ 60 % de la part de marché, résultant en un marché modérément concentré. Cependant, l'attribution du XM30 à Rheinmetall en 2025 en collaboration avec Anduril, ainsi que l'acquisition de Loc Performance en 2024, illustrent comment les partenariats entre grands maîtres d'œuvre étrangers et spécialistes de l'autonomie peuvent défier les acteurs établis. L'adoption de mandats d'architecture ouverte et de sous-systèmes définis par logiciel a réduit les barrières à l'entrée, permettant à des entreprises technologiques telles qu'Anduril, Kongsberg et Leonardo DRS de concourir sur la base des capacités des systèmes de mission plutôt que des inventaires de coques existants.

Des opportunités significatives existent dans la propulsion hybride-électrique, où aucun fournisseur de batteries à l'échelle de la défense n'a encore émergé ; les modernisations de tourelles non habitées, où les stratégies multi-fournisseurs atténuent la dépendance à une source unique ; et les kits qualifiés pour l'Arctique, où des fournisseurs spécialisés peuvent se concentrer sur l'étanchéité au froid extrême, l'isolation et la régulation thermique des batteries. Cependant, des défis tels que les goulots d'étranglement dans les chaînes d'approvisionnement en plaques de blindage et en semi-conducteurs incitent les équipementiers à poursuivre l'intégration verticale ou à sécuriser des accords d'enlèvement à long terme. Bien que ces stratégies puissent réduire les marges, elles contribuent à garantir le respect des calendriers et des délais de production, soutenant finalement l'efficacité globale du processus.

Le contrat XM30 Phase 3/4 de février 2025, l'acquisition de Loc Performance en novembre 2024 et l'attribution FHTV V d'août 2024 soulignent l'importance de la localisation, du double approvisionnement et de la modularité. À mesure que les cycles d'approvisionnement s'allongent en raison des contraintes budgétaires, les modernisations du marché secondaire, les remises à niveau des capteurs et les packages de prolongation de durée de vie devraient dominer les flux de revenus. Les entreprises qui excellent dans les installations de modernisation rapide et les mises à jour logicielles cyber-résilientes seront bien positionnées pour tirer parti de ces tendances.

Leaders du secteur des véhicules blindés de combat en Amérique du Nord

Textron Systems Corporation (Textron Inc.)

General Dynamics Corporation

BAE Systems plc

Rheinmetall AG

Oshkosh Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le potentiel inexploité à court terme est le plus évident dans le contenu de construction locale canadien et la localisation des fournisseurs liée aux investissements majeurs en véhicules blindés et aux cadres industriels. En juillet 2026, le Canada a annoncé un investissement de 1,4 milliard USD avec General Dynamics Land Systems-Canada pour construire 190 véhicules blindés de soutien au combat (VBSC) sur le territoire national. Cela crée des ouvertures pour les fournisseurs canadiens de rang inférieur dans les structures blindées, le câblage, la distribution d'énergie et l'outillage de soutien logistique, alignés sur les exigences d'interopérabilité. Des initiatives industrielles connexes, comme la signature par Hanwha d'un protocole d'accord en avril 2026 avec l'Automotive Parts Manufacturing Association (APMA), faisant référence au matériau de qualité balistique d'Algoma Steel, témoignent d'un effort actif pour élargir les options d'approvisionnement domestique pour le contenu des véhicules blindés.

Aux États-Unis, l'activité des programmes continue de soutenir des opportunités dans la transition du prototype à la production, la survivabilité numérique et la recapitalisation des flottes. Les travaux de développement pré-production de Textron Systems pour le véhicule de reconnaissance avancé (ARV) du corps des Marines américain en avril 2026, incluant la livraison des véhicules Cottonmouth, soutiennent la demande de plateformes de reconnaissance et la pile d'intégration des systèmes de mission associée. Le financement des plateformes de l'armée américaine pour les mises à niveau, y compris la modernisation du Bradley et les rétrofits APS mentionnés dans le contexte du marché, soutient la demande de kits de rétrofit, de mises à niveau de gestion de l'énergie et de services d'intégration logicielle ou à architecture ouverte. Les frictions dans la chaîne d'approvisionnement en semi-conducteurs et matériaux de blindage font de la réduction des délais, de la double source d'approvisionnement et de la fabrication localisée des facteurs de différenciation pratiques pour les maîtres d'œuvre et les fournisseurs de sous-systèmes en concurrence pour les calendriers de livraison et les travaux de soutien logistique consécutifs.

Développements récents du secteur

- Juillet 2026 : General Dynamics Land Systems Canada a conclu un partenariat stratégique avec le gouvernement du Canada, obtenant un contrat de plus de 2 milliards CAD pour 190 véhicules blindés de soutien au combat et 35 véhicules destinés à l'Ukraine. L'accord renforce la stratégie industrielle de défense du Canada et accélère la modernisation des véhicules blindés de combat. Il consolide la capacité de production nationale et établit un cadre d'acquisition à long terme NGCV/VBSC en Amérique du Nord.

- Juin 2026 : Textron Systems a lancé la production du véhicule de force de frappe mobile (MSFV) pour l'Ukraine à son usine de Slidell, en Louisiane. La montée en puissance du MSFV pour le soutien allié élargit la production de défense destinée à l'exportation à court terme. Cette initiative démontre une accélération rapide de la fabrication pour répondre à la demande internationale, influençant la capacité du marché et la concurrence entre fournisseurs.

- Janvier 2026 : Textron Systems a obtenu un contrat USAI de l'armée américaine pour 65 véhicules MSFV COMMANDO Select, lié à des acquisitions pour l'armée américaine/l'Ukraine. Ce contrat accroît le déploiement du MSFV et la visibilité du financement du programme. Il signale une demande soutenue pour la plateforme MSFV et élargit la charge de production engagée de Textron.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des véhicules blindés de combat acquis et modernisés en Amérique du Nord, y compris les constructions neuves, les ensembles de modernisation et le soutien du cycle de vie sélectionné directement lié aux plateformes utilisées par les acteurs de la défense et de la sécurité.

Exclusions du périmètre : nous excluons les armes légères, l'équipement individuel du soldat autonome et les véhicules tactiques non blindés qui ne répondent pas à la définition de véhicule blindé de combat.

Aperçu de la segmentation

- Par type de plateforme

- Véhicules blindés de transport de troupes (VBTT)

- Véhicules de combat d'infanterie (VCI)

- Véhicules résistants aux mines et aux embuscades (MRAP)

- Chars de bataille principaux (CBP)

- Véhicules légers protégés/de reconnaissance

- Autres

- Par mobilité

- À roues (4x4, 6x6, 8x8)

- À chenilles

- Par propulsion

- Conventionnel

- Électrique

- Par utilisateur final

- Armée de terre

- Infanterie de marine/navale

- Forces spéciales

- Sécurité intérieure

- Par géographie

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir le contexte de la demande à partir des documents budgétaires gouvernementaux et des mises à jour des programmes, ce qui nous aide à comprendre ce qui est financé et à quel moment cela est susceptible d'être exécuté. Nous utilisons également les avis d'acquisition de défense accessibles au public et les résumés d'attribution de contrats pour vérifier le calendrier, la taille des contrats, et si les attributions concernent de nouveaux véhicules, des rétrofits ou du soutien logistique.

Pour ancrer nos hypothèses, nous nous référons à des sources officielles telles que les livres de justification budgétaire du Département de la Défense des États-Unis, les publications budgétaires du Congrès, les agences nationales de statistiques pour le contexte de l'inflation et des devises, ainsi que les jeux de données commerciales et douanières pour les expéditions transfrontalières des catégories de véhicules concernées, en plus des publications des associations de défense et de systèmes terrestres. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fiables sont utilisés pour confirmer les plans de production, l'orientation du carnet de commandes et les principaux jalons de livraison, puis sont filtrés via des abonnements payants pour les données financières des entreprises et les bases de données de brevets lorsque les informations publiques sont insuffisantes. Les sources listées ici ne sont qu'illustratives, et nous avons vérifié des documents publics supplémentaires pour la collecte de données, la validation et les clarifications de recherche.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour vérifier ce que les sources documentaires ne peuvent pas totalement expliquer, en particulier le phasage des livraisons, le contenu des mises à niveau et les fourchettes de prix typiques par classe de véhicule. Nous échangeons avec des parties prenantes des équipes équipementiers et sous-systèmes, des consultants de programmes et des acheteurs de la défense pour confirmer comment les dépenses d'acquisition, de modernisation et de soutien logistique sont comptabilisées par pays et par type de plateforme dans la région.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Direction générale : 12 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 43 % | |

| Petits acteurs : 16 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit à l'aide d'une approche combinée descendante et ascendante, où les lignes budgétaires de défense et les plans d'acquisition sont reconstitués en un ensemble régional de dépenses, puis affectés aux véhicules blindés de combat en fonction du mix de programmes et des calendriers de livraison. Pour réduire la dérive, nous corroborons le modèle à l'aide de vérifications ascendantes sélectives, telles que des valeurs de contrats échantillonnées, la cadence de production et de livraison observée, et les fourchettes de prix unitaires typiques par famille de véhicules, puis nous ajustons pour éviter le double comptage entre nouvelles acquisitions et mises à niveau.

Les principales données utilisées dans le modèle incluent les quantités d'acquisition annoncées, la portée des programmes de mise à niveau (par exemple, les systèmes de protection et le rafraîchissement des tourelles ou de l'électronique), les calendriers de livraison par année fiscale, les hypothèses d'inflation pour les acquisitions de défense, et la répartition entre plateformes à chenilles et à roues lorsque cela influence la tarification typique. Les prévisions sont élaborées à l'aide d'une analyse de scénarios, où des cas optimistes et prudents d'attribution et de livraison sont discutés avec les personnes interrogées, et le scénario central est maintenu cohérent avec la visibilité budgétaire et la maturité des programmes. Lorsque les preuves ascendantes manquent pour les programmes plus petits, les lacunes sont traitées en utilisant une tarification par référence à partir de véhicules comparables et en appliquant des taux d'exécution spécifiques à chaque pays afin que l'estimation reste réaliste.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que l'orientation globale des acquisitions de systèmes terrestres, les annonces d'attributions importantes et les jalons de livraison visibles, et les écarts sont examinés avant validation. Si une hypothèse entraîne un saut inhabituel, nous la revérifions par rapport à plusieurs documents et, si nécessaire, consultons des sources expertes pour confirmer si le changement est réel ou lié au calendrier.

Chaque rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, comme l'attribution d'un programme majeur, une annulation ou un glissement de calendrier important. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus récente, alignée sur les informations publiques actuelles et les retours de terrain confirmés.

Taille du marché nord-américain des véhicules blindés de combat selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les véhicules blindés de combat peuvent différer même pour une même région, car les lignes de dépenses incluses ne sont pas toujours les mêmes, et l'année de base utilisée pour la tarification et les livraisons peut modifier le total. Nous observons également des différences lorsque certaines estimations s'appuient davantage sur les budgets annoncés, tandis que d'autres se concentrent sur les contrats attribués, plus proches des dépenses réellement exécutées.

Les armes et munitions autonomes sont considérées comme hors du périmètre de Mordor Intelligence, ce qui maintient la valeur ancrée sur les acquisitions de véhicules et les programmes de mise à niveau plutôt que sur des dépenses de combat terrestre plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,99 milliards USD (2025) | |

| Éditeur sectoriel A | 6,50 milliards USD (2024) | Utilise une année de base antérieure et semble lisser le calendrier des acquisitions, ce qui peut sous-estimer les années comportant des livraisons regroupées ou de grands lancements de modernisation. |

| Source commerciale B | 9,80 milliards USD (2023) | Intègre probablement des dépenses de défense terrestre adjacentes au-delà des véhicules (par exemple, des systèmes de combat plus larges), et peut effectuer une conversion selon un calendrier de devises différent, ce qui gonfle le total. |

L'écart entre les trois chiffres provient principalement de ce qui est comptabilisé comme dépense exclusivement liée aux véhicules par rapport aux budgets de combat terrestre plus larges, ainsi que de la manière dont le calendrier de livraison est reconnu année après année. Notre processus maintient le total traçable jusqu'aux moteurs d'acquisition et de mise à niveau, afin que les clients puissent relier ce chiffre à des programmes précis et reproduire les étapes lorsque les hypothèses changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des véhicules blindés de combat en Amérique du Nord d'ici 2031 ?

Le marché des véhicules blindés de combat en Amérique du Nord devrait atteindre 9,57 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,59 %.

Quel type de plateforme détient actuellement la plus grande part ?

Les véhicules blindés de transport de troupes (VBTT) sont en tête avec une part de 31,34 %, soutenus par d'importantes flottes de Strykers et de LAV 6.0.

Pourquoi les groupes motopropulseurs hybrides-électriques gagnent-ils du terrain dans les flottes blindées ?

Les systèmes hybrides réduisent la consommation de carburant au ralenti jusqu'à 20 % et réduisent les signatures thermiques, s'alignant sur les objectifs de neutralité carbone de l'armée et les règles d'émissions de l'EPA.

Comment l'environnement arctique façonne-t-il les exigences des véhicules ?

Les conditions inférieures à -40 °C nécessitent une mobilité à chenilles, des kits d'hivernisation et des batteries homologuées pour le froid, influençant les spécifications de nouvelles constructions et les packages de modernisation.

Quel segment d'utilisateurs finaux affiche la croissance la plus rapide ?

Les exigences des forces spéciales en matière de véhicules légers larguables par air alimentent un TCAC de 6,57 %, devançant les autres segments.

Qu'est-ce qui stimule la demande de systèmes de protection active ?

Les essais de tir réel démontrant des taux d'interception supérieurs à 90 % et un mandat de l'armée pour 2028 accélèrent l'adoption des APS sur les plateformes lourdes.

Dernière mise à jour de la page le: