Taille et part du marché de la modernisation et de la rénovation des véhicules blindés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.65 Milliards de dollars |

| Taille du Marché (2031) | 13.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.51% CAGR |

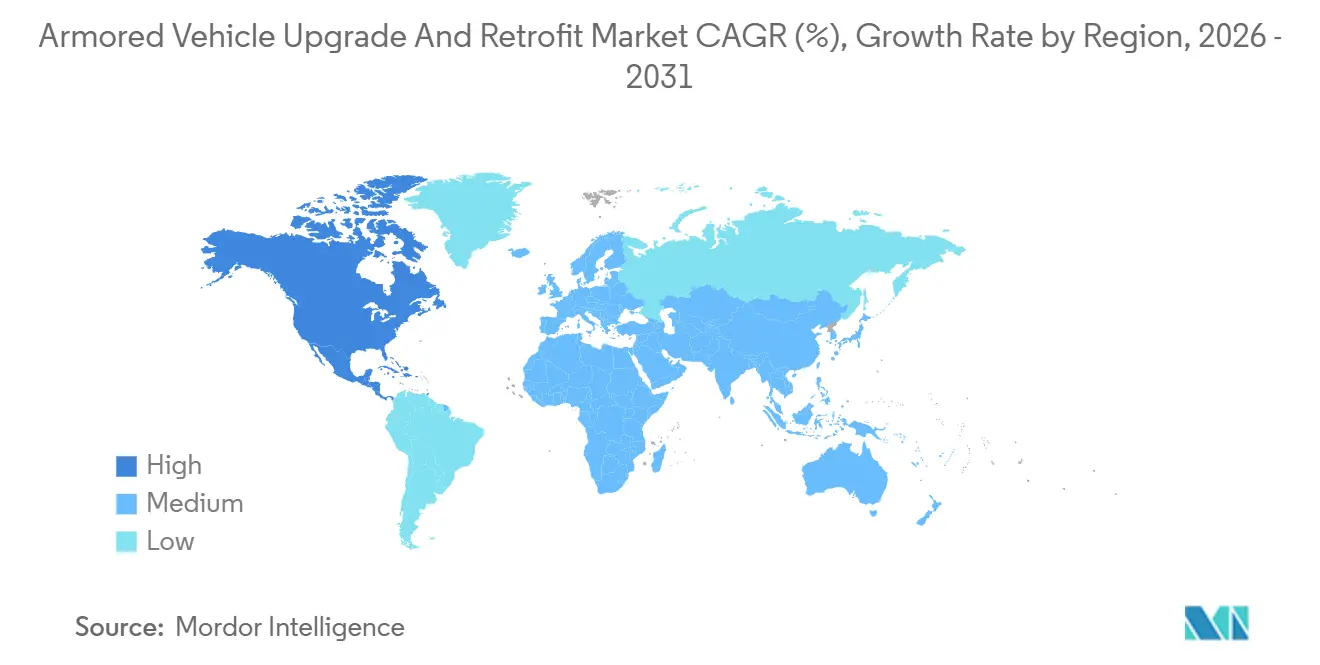

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

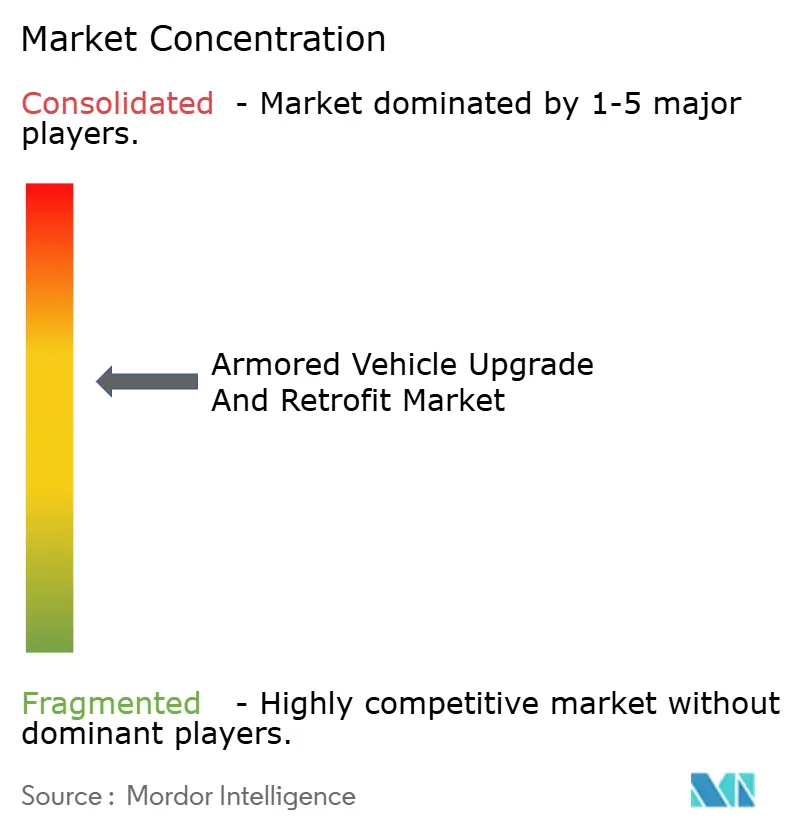

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la modernisation et de la rénovation des véhicules blindés par Mordor Intelligence

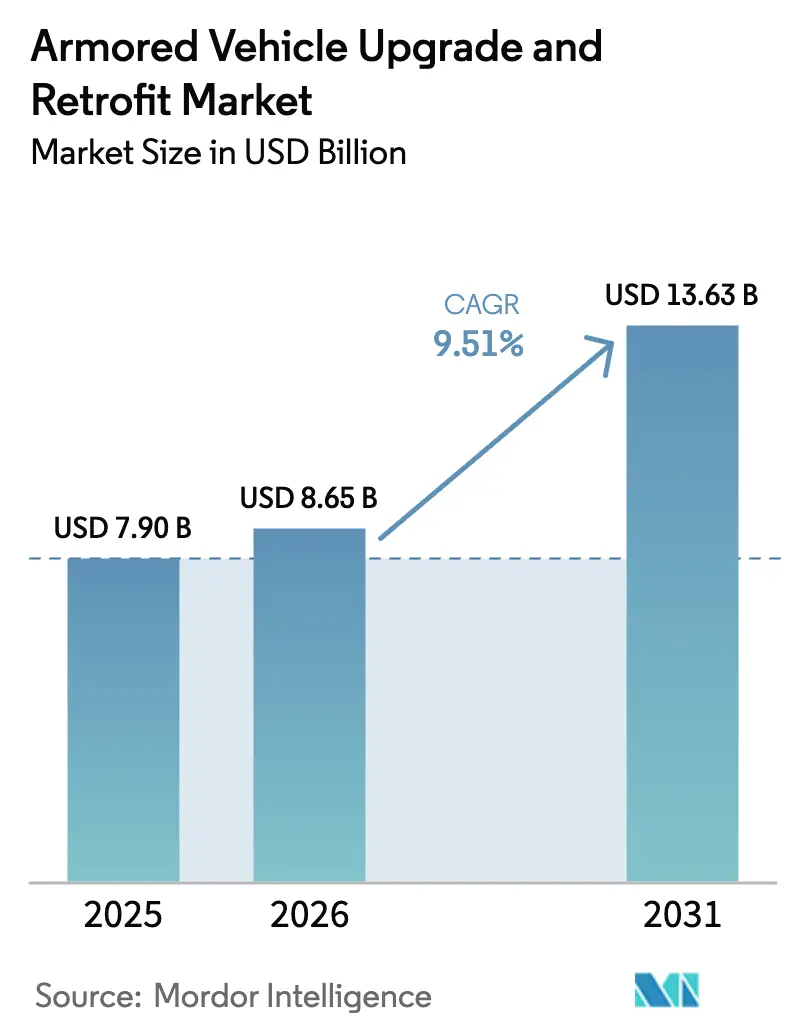

La taille du marché de la modernisation et de la rénovation des véhicules blindés devrait passer de 7,90 milliards USD en 2025 à 8,65 milliards USD en 2026 et devrait atteindre 13,63 milliards USD d'ici 2031, à un CAGR de 9,51 % sur la période 2026-2031. Les budgets de modernisation favorisent les programmes de prolongation de durée de vie qui offrent 70 à 80 % des capacités d'une nouvelle plateforme à 30 à 40 % du coût d'acquisition, comme l'illustre la décision américaine de rénover 504 chars Abrams plutôt que d'accélérer une conception entièrement nouvelle. Les seuls membres de l'OTAN ont réservé 12 milliards EUR (13,96 milliards USD) pour les modernisations de blindés au cours de l'exercice fiscal 2025, signe que les points de tension géopolitiques compriment les cycles de décision. Les systèmes de protection active, les groupes motopropulseurs hybrides-électriques et l'électronique à architecture ouverte dominent désormais les cahiers des charges, tandis que les intégrateurs de rang 2 utilisent des kits modulaires pour éroder les parts de marché des acteurs établis. Les risques liés à la chaîne d'approvisionnement en aimants à terres rares et les vulnérabilités cybernétiques dans les mises à jour logicielles par voie hertzienne demeurent les principaux vents contraires pour le marché de la modernisation et de la rénovation des véhicules blindés.

Principaux enseignements du rapport

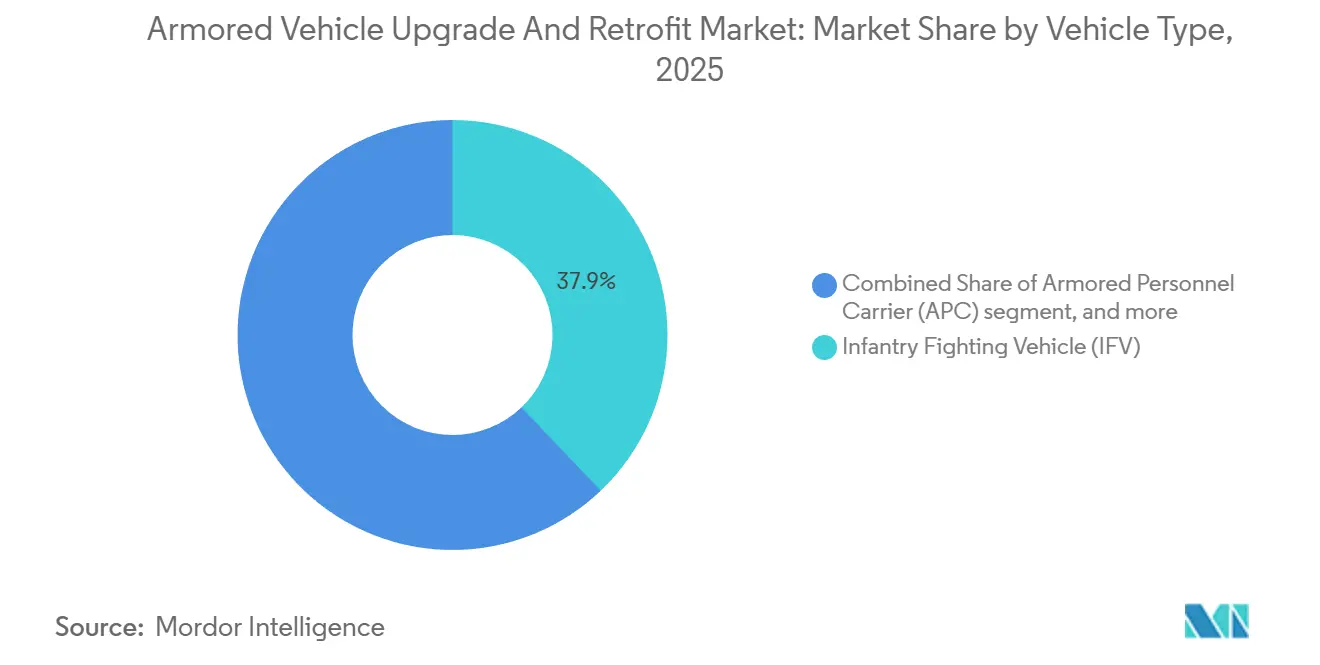

- Par type de véhicule, les véhicules de combat d'infanterie ont dominé avec une part de revenus de 37,89 % en 2025 ; les autres types de véhicules devraient se développer à un CAGR de 11,56 % jusqu'en 2031.

- Par type de modernisation, les kits de blindage et de survie ont capté 31,69 % des dépenses de 2025, tandis que l'électrification des groupes motopropulseurs et les systèmes énergétiques progresseront à un CAGR de 9,97 % jusqu'en 2031.

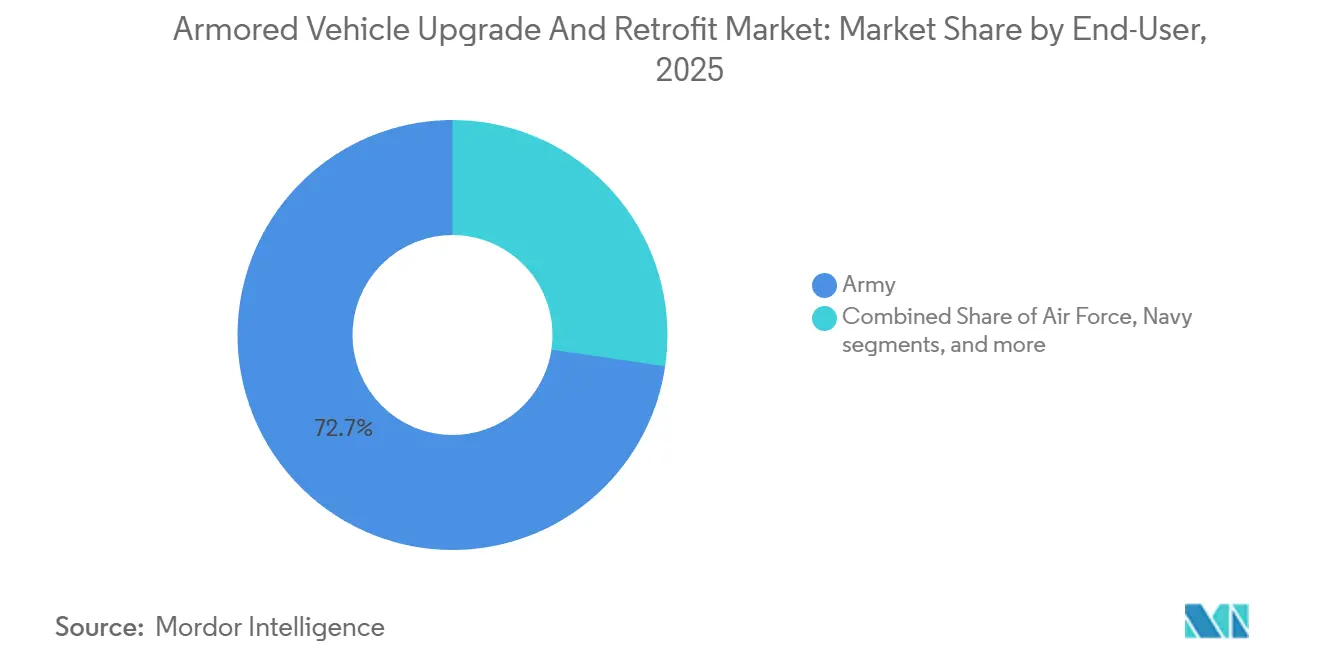

- Par utilisateur final, l'armée de terre a représenté une part de 72,67 % en 2025 ; les forces de sécurité intérieure et paramilitaires devraient croître à un CAGR de 10,78 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a généré 43,78 % des revenus de 2025 ; l'Amérique du Nord devrait enregistrer le CAGR le plus élevé de 2026 à 2031, à 12,21 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la modernisation et de la rénovation des véhicules blindés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des flottes de véhicules blindés vieillissants | +2.1% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Hausse des budgets de défense et tensions géopolitiques | +1.8% | Europe de l'Est, Indo-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Demande de survie renforcée face aux engins explosifs improvisés et aux drones | +1.6% | Moyen-Orient, Afrique, Asie du Sud | Court terme (≤ 2 ans) |

| Numérisation et modernisations pour la guerre en réseau | +1.4% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Kits de rénovation fabriqués par fabrication additive déployables sur le terrain | +0.9% | Amérique du Nord, Europe, programmes pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Rénovations à propulsion hybride/électrique pour la mobilité silencieuse | +0.8% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des flottes de véhicules blindés vieillissants

L'âge médian des chars de bataille principaux de l'OTAN a atteint 28 ans en 2025, et les prolongations de durée de service jusqu'à 40-45 ans reposent désormais sur des révisions du groupe motopropulseur, du blindage et de l'électronique plutôt que sur un remplacement intégral.[1]Bureau MOD de Pologne, "Modernisation du Leopard 2PL," Defense24, defense24.pl Le programme polonais de 250 unités Leopard 2PL démontre comment des modernisations progressives soutiennent l'interopérabilité tout en préservant les budgets pour les priorités d'artillerie et de défense aérienne. Les États-Unis ont réorienté 1,2 milliard USD d'une variante entièrement nouvelle de l'Abrams vers des modernisations SEPv4 qui ajoutent la protection active Trophy israélienne et des capteurs infrarouges de nouvelle génération. Une logique similaire guide la rénovation du char Type 90 japonais à hauteur de 340 millions USD, qui intègre des radios en réseau et des modules de guerre électronique anti-drone. Ces exemples démontrent que les stratégies de rénovation maintiennent les lignes industrielles ouvertes et répartissent le risque dans le temps.

Hausse des budgets de défense et tensions géopolitiques

Les dépenses mondiales de défense ont augmenté de 6,8 % en 2025 pour atteindre 2,24 billions USD.[2]Institut international de recherche sur la paix de Stockholm, "Dépenses militaires mondiales 2025," sipri.org L'initiative Zeitenwende de l'Allemagne a injecté 3,1 milliards EUR (3,61 milliards USD) dans la rénovation du Leopard et du Puma, signalant un changement durable des priorités budgétaires en faveur d'un abandon de l'austérité. La Corée du Sud a consacré 890 millions USD à l'amélioration du K2 et du K21, intégrant une protection à neutralisation active et des récepteurs d'alerte laser. La part indo-pacifique des dépenses de rénovation est passée de 38 % en 2023 à 43,78 % en 2025, portée par le programme BMP-2 de l'Inde d'une valeur de 4,2 milliards USD et l'initiative australienne Land 400 Phase 3. La dynamique budgétaire soutenue garantit des contrats pluriannuels et réduit le risque pour les investissements des fournisseurs.

Demande de survie renforcée face aux engins explosifs improvisés et aux drones

Les engins explosifs improvisés et les drones à vue à la première personne ont causé 62 % des pertes de véhicules blindés en Ukraine jusqu'à mi-2025. Les opérateurs répondent par des défenses actives et électroniques en couches qui échangent la masse de blindage passif contre des radars, des brouilleurs anti-drones et des éblouisseurs laser. Le Stryker A1 américain intègre des suites de protection de véhicule créant une enveloppe de neutralisation à 360 degrés complets contre les menaces de quadricoptères. Rafael a enregistré une hausse de 340 % des commandes d'Iron Fist entre 2024 et 2025, reflétant la reconnaissance mondiale du cycle d'interception de 15 millisecondes du système. Les économies de poids issues des couches actives, allant souvent de 1 200 à 1 800 kilogrammes par plateforme, préservent la mobilité sans compromettre les normes de sécurité définies dans le STANAG 4569.

Numérisation et modernisations pour la guerre en réseau

L'OTAN impose que tous les véhicules de combat soient équipés de liaisons Link 16 et de liaisons de données partagées de la coalition d'ici 2028, déclenchant une vague de rénovation de 2,1 milliards USD sur les flottes Bradley, Stryker et Abrams. Le Puma allemand intègre le système de fantassin Gladius, qui fusionne les capteurs du véhicule avec les tablettes de l'infanterie pour synchroniser les tirs dans une bulle de 5 kilomètres.[3]Rheinmetall, "Système de fantassin Gladius," rheinmetall.com Le programme Scorpion français a réduit les délais de demande de tir à moins de 90 secondes sur 200 porteurs VBCI après les avoir équipés de radios CONTACT et du logiciel SYNAPS. La cybersécurité domine désormais les cahiers des charges, et le STANAG 4774 exige un chiffrement matériel ainsi que des mises à jour de micrologiciels en mode isolé, ce qui représente collectivement jusqu'à 180 000 USD par véhicule, atténuant ainsi les piratages qui ont affecté la télématique commerciale en 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des programmes et des composants | -1.2% | Marchés à budget contraint en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les plateformes héritées | -0.9% | Flottes des années 1980-1990 en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité budgétaire et cycles d'approvisionnement | -0.7% | Démocraties avec dotations pluriannuelles | Court terme (≤ 2 ans) |

| Risques cybernétiques émergents dans les rénovations numériques | -0.5% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des programmes et des composants

Les kits de protection active ajoutent 300 000 à 500 000 USD par véhicule, et une suite C4ISR complète peut faire dépasser les coûts supplémentaires de 1,2 million USD, érodant la logique financière des rénovations lorsque plus de 60 % des sous-systèmes nécessitent un remplacement. La modernisation du Bradley M2A4E1 atteint désormais 4,3 millions USD par unité, soit seulement 28 % moins cher qu'un équivalent entièrement nouveau. Les prix des aimants à terres rares restent volatils, forçant certains programmes à accepter des densités de couple inférieures de 15 à 20 % avec des substituts en ferrite. Les clients d'Amérique du Sud et d'Afrique répondent en achetant des packages de modernisation partiels, fragmentant les volumes et comprimant les économies d'échelle.

Complexité d'intégration avec les plateformes héritées

La mise en passerelle des bus de données MIL-STD-1553 vers l'Ethernet moderne a nécessité un sprint de développement de middleware de 18 mois lors de la rénovation du véhicule de combat amphibie du Corps des Marines américain. Le Leopard 2A7V allemand a passé 14 mois supplémentaires en ingénierie lorsque son entraînement de tourelle hydraulique ne pouvait pas supporter la hausse de poids de 900 kilogrammes due au blindage modulaire et aux capteurs. L'intégration de Trophy sur les chars Merkava Mark 3 israéliens a provoqué des interférences électromagnétiques avec les radios héritées sur 23 % des unités, entraînant une rénovation du faisceau de câblage sur l'ensemble de la flotte.[4]Forces de défense israéliennes, "Enseignements de l'intégration de Trophy," idf.il De tels goulets d'étranglement peuvent allonger les calendriers de 18 à 36 mois et entraîner des coûts non récurrents imprévus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules de combat d'infanterie en tête, les variantes logistiques s'accélèrent

Les véhicules de combat d'infanterie ont conservé 37,89 % de la part du marché de la modernisation et de la rénovation des véhicules blindés en 2025, soulignant leur rôle central dans la manœuvre interarmes. La taille du marché de la modernisation et de la rénovation des véhicules blindés pour les véhicules de soutien est prête pour une croissance plus rapide, les transporteurs logistiques, les postes de commandement et les variantes du génie devant afficher un CAGR de 11,56 % jusqu'en 2031. Les programmes de véhicules de combat d'infanterie consomment des budgets disproportionnés car la létalité et la survie doivent correspondre aux chars de bataille principaux homologues. Le Bradley M2A4 américain intègre la protection active Iron Fist Light Decoupled et l'infrarouge de troisième génération, démontrant l'intensité des coûts des cycles de rénovation des véhicules de combat d'infanterie. Les véhicules résistants aux mines reçoivent des commandes régulières pour les théâtres de contre-insurrection, tandis que les véhicules blindés de transport de troupes gagnent en dynamique grâce aux mandats d'interopérabilité tels que la ligne de véhicules blindés légers 6.0 du Canada.

Un niveau de capacité de base plus faible permet aux variantes de soutien de réaliser des bénéfices par paliers grâce à des modernisations modestes, et les armées traitent désormais la protection des échelons arrière comme un impératif opérationnel. La rénovation du véhicule de récupération M88A3, qui intègre Trophy et Link 16, illustre la tendance à améliorer la survie des actifs de maintenance et de logistique. Les plateformes amphibies et de poids moyen entrent également dans le pipeline, les marchés émergents recherchant des actifs polyvalents qui servent également de véhicules de secours en cas de catastrophe. Ensemble, ces facteurs maintiennent le marché de la modernisation et de la rénovation des véhicules blindés sur une trajectoire où les flottes de combat et de soutien se modernisent en parallèle plutôt que séquentiellement.

Par type de modernisation : l'électrification gagne en dynamique

Les kits de blindage et de survie ont sécurisé 31,69 % des dépenses de 2025, les clients s'étant précipités pour déployer des solutions à neutralisation active avec des performances de combat vérifiées. Le taux d'interception de 95 % de Trophy en 2025 a validé le pivot du blindage passif vers des couches intégrées de détection et de neutralisation. Les stations d'armes téléopérées continuent de se multiplier, Kongsberg devant livrer son 12 000e CROWS-J d'ici mi-2025. Les packages de mobilité restaurent les performances de base après que les véhicules ont gagné 2 000 à 3 000 kilogrammes en protection et en électronique. L'électronique à architecture ouverte raccourcit les délais d'intégration, et la suite modulaire ouverte commune de normes réduit les cycles de déploiement logiciel de 24 mois à 8 mois.

L'électrification des groupes motopropulseurs et les systèmes énergétiques devraient afficher la croissance de segment la plus rapide à un CAGR de 9,97 %. Les démonstrateurs hybrides atteignent 70 % d'économies de carburant en veille silencieuse, triplant le temps de stationnement dans les zones contestées. Le eLTV de GM Defense illustre comment la puissance électrique exportable sous-tend les futures charges utiles de capteurs et de lasers.[5]GM Defense, "Note technique eLTV," gmdefense.com Les pneus à roulage à plat, les correctifs logiciels et les inserts de confort d'équipage complètent la catégorie « Autres », réduisant collectivement les temps d'arrêt pour maintenance de plus de 20 %.

Par utilisateur final : la sécurité intérieure s'accélère

L'armée de terre a représenté 72,67 % des revenus de 2025, un chiffre qui reflète ses inventaires substantiels et son accès prioritaire aux dotations de modernisation. Les contrats pluriannuels de l'armée de terre américaine couvrant les flottes Abrams, Bradley et Stryker assurent une base stable pour les maîtres d'œuvre. Les forces navales rénovent les véhicules d'assaut amphibies pour maintenir leur pertinence littorale, tandis que les unités de sécurité de l'armée de l'air se procurent des véhicules résistants aux mines limités pour la défense des bases.

Les agences de sécurité intérieure et paramilitaires devraient croître à un CAGR de 10,78 % jusqu'en 2031, le plus élevé parmi les utilisateurs finaux. La douane et la protection des frontières américaines a émis une commande de 187 millions USD en 2025 pour ajouter des kits de guerre électronique et des imageurs thermiques à 340 M-ATV, illustrant comment les acheteurs non militaires exigent désormais des niveaux de protection quasi militaires. Les gendarmeries européennes ont acheté 1 200 véhicules blindés de patrouille en 2025 pour contrer les menaces aériennes et terrestres sans pilote, représentant une augmentation de 65 % par rapport à 2023. Le marché de la modernisation et de la rénovation des véhicules blindés s'étend donc au-delà des ministères de la défense et dans les domaines de la sécurité civile où l'insertion rapide de capacités offre un bénéfice opérationnel immédiat.

Analyse géographique

La région Asie-Pacifique a généré 43,78 % des revenus de 2025 pour le marché de la modernisation et de la rénovation des véhicules blindés, une avance construite sur le programme BMP-2 indien de 4,20 milliards USD et les rénovations K2/K21 sud-coréennes. La rénovation du Type 90 japonais à hauteur de 340 millions USD, ainsi que l'intérêt croissant des acheteurs d'Asie du Sud-Est, soutiennent la dynamique régionale. Des images en sources ouvertes montrent également que la Chine intègre une protection active sur environ 400 chars Type 96/Type 99 d'ici fin 2025, bien que Pékin divulgue peu de détails sur le programme.

L'Amérique du Nord devrait enregistrer le CAGR le plus rapide de 2026 à 2031, à 12,21 %, alors que les États-Unis accélèrent la production du véhicule blindé polyvalent et modernisent leurs flottes de combat héritées en parallèle. Le LAV 6.0 canadien est entré en production à plein régime en 2025, et le Mexique a investi 210 millions USD dans des véhicules résistants aux mines avec des kits anti-drone pour renforcer les opérations de sécurité intérieure. Des dotations régulières et une préférence pour les modernisations de capacités progressives sous-tendent la croissance régionale.

L'Europe est en retrait de la région Asie-Pacifique en termes de revenus, mais bénéficie des dépenses Zeitenwende de l'Allemagne, du programme Leclerc XLR français et de la conversion Leopard 2PL polonaise. La ligne Challenger 3 du Royaume-Uni est entrée en production en 2025, comblant un écart lié au canon rayé qui avait limité la commonalité des munitions avec les alliés de l'OTAN. Le Moyen-Orient reste un théâtre pivot, avec le plan Abrams de 1,8 milliard USD de l'Arabie saoudite et les efforts des Émirats arabes unis pour indigéniser façonnant l'empreinte industrielle locale. L'Amérique du Sud et l'Afrique poursuivent des travaux de rénovation sélectifs contraints par des vents contraires fiscaux, mais des projets phares au Brésil et en Afrique du Sud signalent un potentiel à plus long terme.

Paysage concurrentiel

Le marché de la modernisation et de la rénovation des véhicules blindés présente une concentration modérée, avec les cinq premiers fournisseurs que sont General Dynamics Corporation, Rheinmetall AG, BAE Systems plc, Elbit Systems Ltd. et Oshkosh Corporation. Les intégrateurs de rang 2, tels que FNSS, Otokar et ST Engineering, sous-cotent les maîtres d'œuvre de 20 à 30 % avec des kits modulaires, érodant progressivement les positions de marché des acteurs établis. La participation de 55 % de Rheinmetall dans Leonardo DRS a fourni à l'entreprise allemande un pipeline transatlantique pour les capteurs de protection active, incitant BAE et Elbit à élargir leurs propres portefeuilles électroniques.

La modularité et l'architecture ouverte guident la stratégie. La suite modulaire ouverte commune de normes de BAE permet des modules tiers, raccourcissant les délais de déploiement à moins de 12 mois et faisant de la rapidité un différenciateur commercial. Le logiciel TORCH-X d'Elbit suit un schéma similaire en découplant l'interface utilisateur du matériel. La fabrication additive représente le dernier espace vierge, les essais en dépôt de l'armée américaine prouvant que les imprimantes de terrain peuvent réduire les délais de livraison de pièces sur mesure de 90 %.

La propulsion hybride-électrique émerge comme un champ de bataille clé. Le démonstrateur Bradley de BAE et le eLTV de GM Defense se concurrencent sur les métriques de puissance électrique exportable pertinentes pour les systèmes à énergie dirigée, tandis que Hanwha Defense intègre le transfert de technologie dans les contrats polonais et australien pour gagner une traction politique. La conformité à la cybersécurité selon le STANAG 4774 constitue un dernier axe concurrentiel, ajoutant 180 000 USD par véhicule mais agissant comme une barrière non tarifaire pour les nouveaux entrants tardifs.

Leaders du secteur de la modernisation et de la rénovation des véhicules blindés

-

General Dynamics Corporation

-

Rheinmetall AG

-

BAE Systems plc

-

Oshkosh Corporation

-

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : BAE Systems Inc. a obtenu une modification de contrat pour l'acquisition de 240 véhicules blindés polyvalents. Le contrat a été attribué par l'Army Contracting Command, Detroit Arsenal, Michigan. D'une valeur de 198,40 millions USD, le projet devrait être achevé d'ici mai 2028.

- Novembre 2025 : L'armée indienne a signé un contrat pour l'acquisition de véhicules BvS10 Sindhu auprès de Larsen & Toubro Limited, en collaboration avec BAE Systems. Dans le cadre de cet accord, Larsen & Toubro Limited fabriquera le BvS10 Sindhu sur le territoire national dans son complexe de systèmes blindés à Hazira, avec le soutien technique et de conception de BAE Systems Hägglunds, le développeur original de la plateforme BvS10. Le contrat comprend également un package complet de soutien logistique intégré couvrant le déploiement initial, la maintenance et le soutien tout au long du cycle de vie.

- Août 2024 : La division Land Systems de General Dynamics a obtenu un contrat de 174,40 millions USD de l'armée américaine pour rénover et réparer la famille de véhicules Stryker.

Périmètre du rapport mondial sur le marché de la modernisation et de la rénovation des véhicules blindés

Les véhicules blindés sont des véhicules de combat terrestre utilisés pour le transport de troupes et d'équipements dans le cadre de diverses opérations offensives et défensives. Ils sont généralement utilisés pour le transport de personnel militaire et de fret, ainsi que pour des opérations en combat actif.

Le marché de la modernisation et de la rénovation des véhicules blindés est segmenté par type de véhicule, type de modernisation, utilisateur final et géographie. Par type de véhicule, le marché est segmenté en véhicules blindés de transport de troupes, véhicules de combat d'infanterie, véhicules résistants aux mines et aux embuscades, chars de bataille principaux et autres types de véhicules. Par type de modernisation, le marché est classé en kits de blindage et de survie, stations d'armes et stations d'armes téléopérées, mobilité, électronique/capteurs/C4ISR, électrification des groupes motopropulseurs et systèmes énergétiques, et autres modernisations. Par utilisateur final, le marché est segmenté en armée de terre, marine, armée de l'air, et sécurité intérieure et forces paramilitaires. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la modernisation et de la rénovation des véhicules blindés dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Véhicules blindés de transport de troupes |

| Véhicules de combat d'infanterie |

| Véhicules résistants aux mines et aux embuscades |

| Chars de bataille principaux |

| Autres types de véhicules |

| Kits de blindage et de survie |

| Stations d'armes et stations d'armes téléopérées |

| Mobilité (moteur, transmission, suspension) |

| Électronique/capteurs/C4ISR |

| Électrification des groupes motopropulseurs et systèmes énergétiques |

| Autres modernisations (pneus, logiciels, etc.) |

| Armée de terre |

| Marine |

| Armée de l'air |

| Sécurité intérieure et forces paramilitaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de véhicule | Véhicules blindés de transport de troupes | ||

| Véhicules de combat d'infanterie | |||

| Véhicules résistants aux mines et aux embuscades | |||

| Chars de bataille principaux | |||

| Autres types de véhicules | |||

| Par type de modernisation | Kits de blindage et de survie | ||

| Stations d'armes et stations d'armes téléopérées | |||

| Mobilité (moteur, transmission, suspension) | |||

| Électronique/capteurs/C4ISR | |||

| Électrification des groupes motopropulseurs et systèmes énergétiques | |||

| Autres modernisations (pneus, logiciels, etc.) | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Armée de l'air | |||

| Sécurité intérieure et forces paramilitaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la modernisation et de la rénovation des véhicules blindés en 2026 ?

Il est évalué à 8,65 milliards USD en 2026, avec une hausse prévue à 13,63 milliards USD d'ici 2031, reflétant un CAGR de 9,51 %.

Quel type de véhicule représente la plus grande part des dépenses de modernisation ?

Les véhicules de combat d'infanterie représentent 37,89 % des revenus de 2025 en raison de leur double rôle dans le transport de troupes et le tir direct.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord devrait afficher un CAGR de 12,21 %, portée par les programmes américains et canadiens.

Pourquoi les rénovations hybrides-électriques gagnent-elles en popularité ?

La mobilité silencieuse et la puissance électrique exportable pour les capteurs et les armes à énergie dirigée rendent les motorisations hybrides attractives malgré des coûts de composants plus élevés.

Quelles entreprises dominent le paysage concurrentiel ?

General Dynamics, Rheinmetall, BAE Systems, Elbit Systems et Oshkosh détenaient ensemble environ 60 % des revenus de 2025.

Quel est le principal frein auquel font face les programmes de rénovation ?

Les coûts élevés des composants et la complexité d'intégration peuvent réduire l'écart financier par rapport à l'achat de nouveaux véhicules, en particulier lorsque plus de 60 % des systèmes nécessitent un remplacement.

Dernière mise à jour de la page le: