Taille et parts du marché des véhicules de lancement réutilisables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.31 Milliards de dollars |

| Taille du Marché (2031) | 9.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

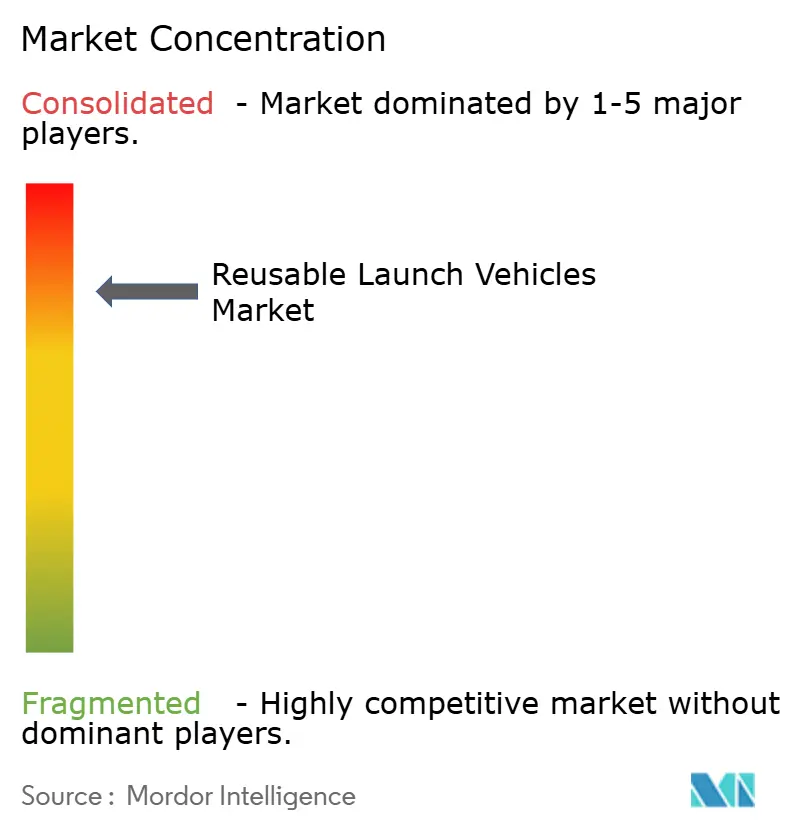

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules de lancement réutilisables par Mordor Intelligence

La taille du marché des véhicules de lancement réutilisables était évaluée à 6,89 milliards USD en 2025 et devrait croître de 7,31 milliards USD en 2026 pour atteindre 9,8 milliards USD d'ici 2031, à un CAGR de 6,04 % durant la période de prévision (2026-2031). La croissance découle du passage des opérateurs des fusées jetables vers des matériels pouvant être récupérés, remis en état et réutilisés. Des cycles de vie de propulseurs démontrés allant jusqu'à 40 missions avec des coûts de remise en état inférieurs à 10 % des dépenses de construction neuve ont validé l'avantage économique. Les lancements à haute cadence pour constellations, les contrats de services gouvernementaux stables et la demande naissante pour le tourisme spatial créent des besoins de lancement persistants qui favorisent les actifs capables d'une rotation rapide. L'échelle de fabrication s'améliore à mesure que les usines de moteurs et les lignes d'assemblage de véhicules évoluent vers un rendement de type automobile, tandis que les réformes réglementaires progressives raccourcissent les délais d'obtention des licences.

Points clés du rapport

- Par type, les systèmes partiellement réutilisables détenaient 82,76 % de la part de marché des véhicules de lancement réutilisables en 2025 ; les configurations entièrement réutilisables affichent la croissance la plus rapide avec un CAGR de 17,52 % jusqu'en 2031.

- Par configuration, les véhicules biétages vers l'orbite ont capté 76,25 % de la part des revenus en 2025 ; les conceptions monoétage vers l'orbite progressent à un CAGR de 14,98 % jusqu'en 2031.

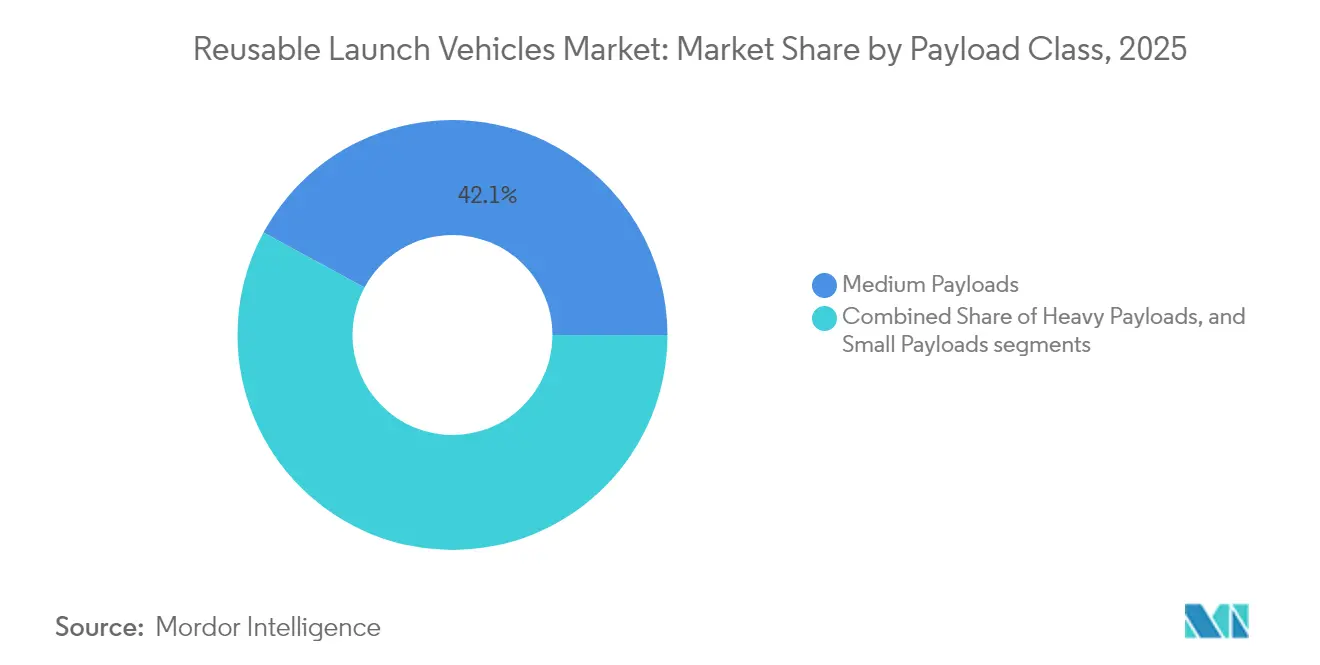

- Par classe de charge utile, les charges utiles moyennes représentaient 42,10 % de la taille du marché des véhicules de lancement réutilisables en 2025, tandis que les missions à charge utile lourde supérieure à 10 000 kg sont appelées à s'étendre à un CAGR de 16,47 %.

- Par utilisateur final, le segment commercial était en tête avec 51,02 % de la part des revenus en 2025 et devrait croître à un CAGR de 14,12 %.

- Par application, le déploiement de satellites dominait avec une part de 66,58 % de la taille du marché des véhicules de lancement réutilisables en 2025 ; les réservations de tourisme spatial augmentent à un CAGR de 19,84 %.

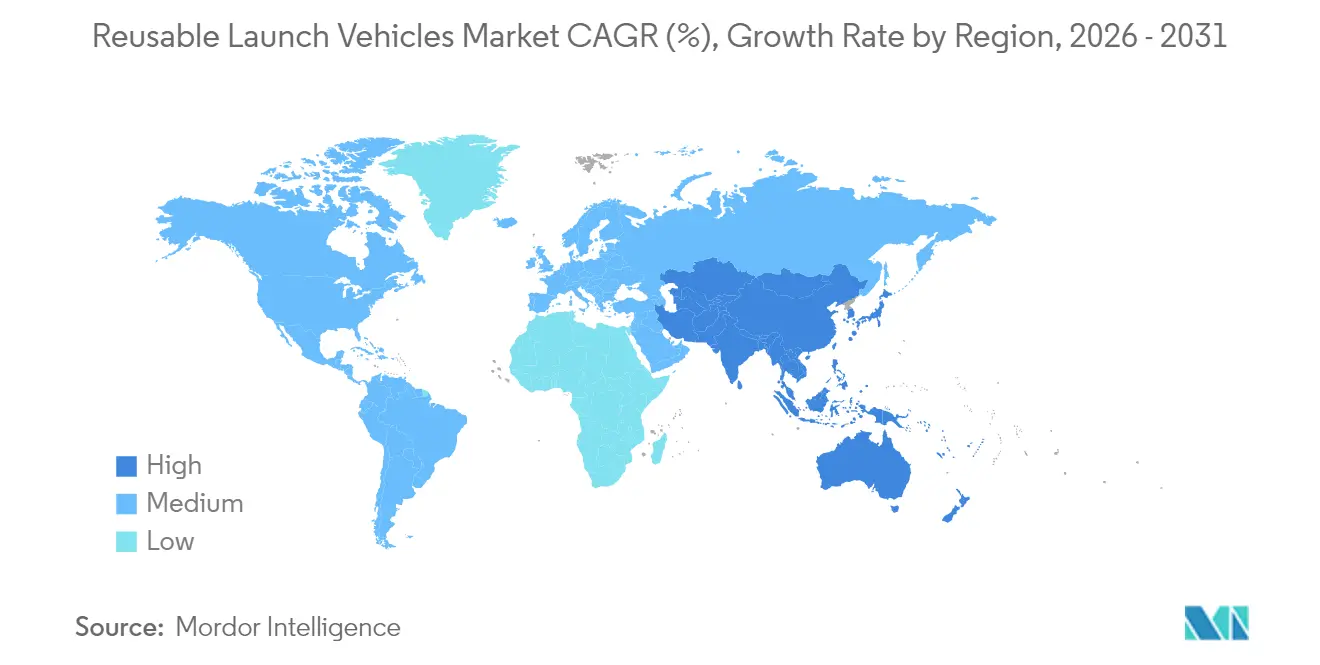

- Par géographie, l'Amérique du Nord détenait 57,15 % de la part de marché en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des véhicules de lancement réutilisables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût par kg en dessous de 2 500 USD grâce à la réutilisation des propulseurs | +3.2% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des constellations exigeant des lancements à haute cadence | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrats pluriannuels de services gouvernementaux et du ministère de la Défense | +2.1% | Amérique du Nord, en expansion vers les nations alliées | Moyen terme (2-4 ans) |

| Émergence de systèmes entièrement réutilisables à forte capacité d'emport (moins de 100 tonnes) | +1.9% | Amérique du Nord, suivie par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réorientation du capital-risque vers les modèles économiques de « lancement à la demande » | +1.4% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Certification des propulseurs réutilisés pour les charges utiles de sécurité nationale | +1.0% | Amérique du Nord, en expansion vers les nations alliées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût par kg en dessous de 2 500 USD grâce à la réutilisation des propulseurs

Les flottes de propulseurs réutilisables font baisser les coûts de lancement moyens en dessous du seuil de 2 500 USD par kilogramme qui contraignait autrefois de nombreuses missions commerciales. La tarification marginale diminue à mesure que les opérateurs se tournent vers une production de moteurs en ligne et des procédures de remise en état standardisées. Ces économies ouvrent de nouvelles voies telles que la livraison de fret point à point et les services de logistique en orbite basse qui rivalisent avec les tarifs du fret aérien premium. La réduction des émissions matérielles renforce l'adoption en s'alignant sur les normes environnementales émergentes, créant un double avantage économico-environnemental. Le point de bascule des coûts élargit la demande adressable dans les domaines du haut débit, de la télédétection et de la logistique en orbite.[1]Source : auteurs arXiv, « Comparaison des émissions sur le cycle de vie des fusées réutilisables et jetables », arxiv.org

Essor des constellations exigeant des lancements à haute cadence

Plus de 400 projets de constellations commerciales sont à différents stades de déploiement, mais moins d'un cinquième procèdent activement à des lancements. Chaque phase de déploiement se comprime dans une fenêtre de 18 à 36 mois, obligeant les prestataires à rechercher des véhicules capables de voler chaque semaine, voire chaque jour. Les vols programmés pour les réseaux haut débit nationaux et les réseaux d'observation terrestre dépassent déjà les créneaux disponibles sur les fusées jetables. Les flottes réutilisables capables d'effectuer plusieurs missions par propulseur chaque mois offrent aux opérateurs à la fois une réduction des coûts et une certitude d'agenda, leur permettant de sécuriser des contrats de lancement plusieurs années à l'avance.

Contrats pluriannuels de services gouvernementaux et du ministère de la Défense

Les attributions pluriannuelles de marchés publics émanant des ministères de la défense et des agences spatiales fournissent des flux de trésorerie prévisibles qui réduisent le risque des dépenses en capital consacrées aux technologies de réutilisation. Par exemple, le ministère de la Défense des États-Unis a alloué 13,7 milliards USD pour les lancements de sécurité nationale jusqu'en 2029, les prestataires certifiés devant respecter des normes strictes d'assurance de mission. Des cadres pluriannuels similaires apparaissent dans les nations alliées, signalant une évolution plus large vers la réutilisation en tant qu'élément accepté de l'infrastructure spatiale stratégique.

Émergence de systèmes entièrement réutilisables à forte capacité d'emport (≥ 100 t)

Les lanceurs de nouvelle génération ciblant 150 tonnes ou plus vers l'orbite terrestre basse pourraient éliminer les campagnes d'assemblage multi-missions en plaçant des stacks entiers de charges utiles lunaires ou d'exploration lointaine sur un seul vol. Le retour des deux étages pour rotation amplifie l'effet de levier sur les coûts, mais exige également de nouveaux matériaux haute température, un moulage de moteurs à cadence élevée et des opérations au sol automatisées. La commercialisation réussie de la réutilisation à forte capacité d'emport devrait remodeler la conception des missions planétaires, permettant le lancement de stations spatiales, de dépôts et de fret de surface en configuration prête à l'emploi.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales et infrastructure de remise en état | -2.4% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Retards réglementaires liés à la sécurité | -1.8% | Mondial, les plus sévères en Europe et dans les marchés émergents | Court terme (≤ 2 ans) |

| Faible demande domestique en Europe limitant les économies de la réutilisation | -1.2% | Europe, avec des effets de débordement au niveau mondial | Long terme (≥ 4 ans) |

| Opposition environnementale et communautaire aux cosmodromes | -0.9% | Mondial, concentré dans les nations développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales et infrastructure de remise en état

Les programmes de réutilisation à haut volume nécessitent des bancs d'essai spécialisés, des laboratoires d'évaluation non destructive et des cellules de manipulation du propergol cryogénique, qui poussent tous les dépenses initiales d'installation à plusieurs centaines de millions de dollars. La consommation de trésorerie culmine des années avant les revenus de vol, mettant à l'épreuve les bilans des nouveaux entrants. Les acteurs établis atténuent cela grâce à des ateliers de moteurs intégrés verticalement et à des hangars modulaires qui rationalisent les cycles d'inspection, mais la barrière reste formidable pour les régions disposant de marchés de lancement naissants.

Retards réglementaires liés à la sécurité

Les organismes de certification construits autour des normes de lancement jetable sont encore en train d'adapter les protocoles de licence pour les étages qui atterrissent sur des navires drones, repassent par des tests de mise à feu à chaud et retournent en service en quelques jours. Les études d'impact environnemental et les examens du niveau sonore dans les quartiers voisins allongent les délais d'approbation, en particulier pour les nouveaux cosmodromes côtiers. Les petites entreprises manquent souvent du personnel de conformité nécessaire pour gérer les consultations multi-agences, ralentissant leur chemin vers le premier vol et inclinant la part de marché à court terme en faveur des acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la réutilisation partielle ancre la flotte actuelle

Les propulseurs partiellement réutilisables ont généré 82,76 % des revenus de 2025, confirmant que la récupération du premier étage capte la majeure partie de la base de coûts d'un véhicule de lancement. Les jalons de réutilisabilité — 40 vols par cœur Falcon 9, par exemple — permettent des revols de routine avec des remplacements matériels mineurs. Le marché des véhicules de lancement réutilisables est ainsi dominé par des opérateurs qui ont optimisé la rotation des propulseurs à moins de deux semaines. Les architectures entièrement réutilisables, cependant, enregistrent le CAGR le plus élevé de 17,52 % à mesure que les démonstrateurs technologiques progressent vers le retour intact des étages supérieurs. Une fois les obstacles liés aux boucliers thermiques et à la gestion du propergol résolus, la réutilisation de bout en bout pourrait ramener les coûts de lancement marginaux proches du seul coût du propergol.

Les programmes de deuxième génération financés en 2025 soulignent l'appétit des investisseurs : une startup entièrement réutilisable a sécurisé 260 millions USD et réservé ses débuts orbitaux en 2026. Les acteurs établis testent en vol des profils de rentrée atmosphérique en chute libre et des saisies de propulseurs en vol pour réduire les temps de rotation. À mesure que les lignes de production de masse arrivent à maturité, le marché des véhicules de lancement réutilisables verra probablement la courbe des coûts s'infléchir davantage en faveur de la réutilisation complète par rapport aux schémas partiels.

Par configuration : le biétage vers l'orbite conserve sa position optimale

Les systèmes biétages vers l'orbite (TSTO) détenaient une part de 76,25 % en 2025, reflétant un équilibre entre les marges aérodynamiques et la flexibilité de propulsion. Le retour du premier étage consomme une masse de charge utile modeste tandis que les étages supérieurs restent jetables ou sont mis en file d'attente pour de futurs essais de récupération. En revanche, les approches monoétage vers l'orbite (SSTO), bien que progressant à un CAGR de 14,98 %, luttent encore pour atteindre des fractions de charge utile acceptables. Les entreprises expérimentant des moteurs aérospike avancés et des composites légers illustrent l'attrait — des opérations au sol simples et un nombre réduit de véhicules — mais doivent démontrer que les charges de rentrée atmosphérique et les réserves de propergol n'érodent pas l'économie commerciale.

L'expansion des rapports poussée/poids des moteurs et les conceptions à cycle fermé à haute efficacité pourraient réduire l'écart de performance d'ici la fin de la décennie. Si les prototypes monoétage vers l'orbite valident des tuiles de bouclier thermique durables et des procédures de ravitaillement et de redémarrage rapides, le marché des véhicules de lancement réutilisables pourrait connaître une deuxième vague de disruption architecturale.

Par classe de charge utile : les missions lourdes s'accélèrent

Les lots de constellations et les engins spatiaux de surveillance gouvernementaux, les lancements de classe moyenne (2 000–10 000 kg) ont contrôlé 42,10 % des revenus de lancement en 2025. Les portefeuilles de véhicules sont optimisés autour de cette plage, produisant une cadence de lancement saine. Pourtant, la charge lourde supérieure à 10 000 kg progresse à un CAGR de 16,47 % alors que les opérateurs de haut débit consolident les satellites dans des plateformes plus grandes et plus performantes et que les modules de station spatiale passent d'un assemblage multi-lancement à des livraisons en un seul envoi. Les propulseurs à forte capacité d'emport attendus en ligne d'ici 2027 promettent des gains de taille du marché des véhicules de lancement réutilisables parallèlement à des architectures de mission qui surpassent la construction en orbite.

Les conceptions réutilisables évoluant vers 150 à 250 tonnes vers l'orbite terrestre basse élargiront les avantages concurrentiels des entreprises qui produisent en masse des moteurs à méthane et des réservoirs en acier inoxydable. La réservation anticipée de charges utiles de démonstration signale que la réutilisation à forte capacité d'emport pourrait passer du prototype au service commercial dans la période de prévision.

Par utilisateur final : la demande commerciale dépasse les programmes institutionnels

Les opérateurs commerciaux ont généré 51,02 % des revenus de 2025 et se préparent à un CAGR de 14,12 % à mesure que l'intégration verticale brouille les frontières entre l'offre de lancement et les services spatiaux. Le couplage de réseaux haut débit ou de flux de revenus d'observation terrestre avec des flottes de lancement captives sécurise les flux de trésorerie et l'utilisation du matériel. Les gouvernements représentent toujours une demande de référence solide grâce aux rotations de l'ISS avec équipage, aux sondes scientifiques et aux charges utiles de défense. Cependant, les contrats à prix fixe et les appels d'offres ouverts signifient que les agences publiques s'appuient de plus en plus sur les mêmes plateformes réutilisables, stimulant la croissance du secteur privé.

Les programmes spatiaux nationaux émergents en Asie et au Moyen-Orient s'approvisionnent en vols sur des propulseurs commerciaux pour éviter les lourdes factures en capital des véhicules indigènes, renforçant l'attrait du segment commercial sur le marché des véhicules de lancement réutilisables.

Par application de mission : le tourisme gagne en dynamisme

Le déploiement de satellites a représenté 66,58 % des ventes en 2025, mais les réservations de tourisme spatial s'étendent à un CAGR de 19,84 %. Les vols suborbitaux dont le prix est inférieur à 500 000 USD par siège et les nouveaux concepts d'hôtels orbitaux soutiennent une demande récurrente de vol spatial humain non gouvernemental. Des flottes planifiées d'engins ailés de classe Delta visent des opérations hebdomadaires d'ici 2026, illustrant comment des véhicules dédiés peuvent coexister avec des fusées orientées vers le fret. Si les bilans de sécurité restent solides, les besoins de lancement liés au tourisme pourraient passer de niche à grand public d'ici 2030.

Le ravitaillement en fret et la fabrication en orbite restent stables, tandis que la logistique lunaire et le transport vers l'espace lointain sont des niches émergentes qui bénéficieront des grands vaisseaux entièrement réutilisables devant faire leurs débuts plus tard dans la décennie.

Analyse géographique

L'Amérique du Nord a contrôlé 57,15 % des revenus de 2025, ancrée par des rampes de lancement matures, des lignes de moteurs intégrées verticalement et des contrats de lancement gouvernementaux de plusieurs milliards de dollars. Les opérateurs dont le siège social est dans la région ont enregistré plus de la moitié des vols orbitaux mondiaux, assurant leur leadership sur le marché grâce à des statistiques de revol démontrables et à des capacités de rotation rapide de la rampe. Les règles de contrôle des exportations orientent les missions militaires alliées vers les prestataires américains, renforçant un carnet de commandes domestique qui soutient l'utilisation des usines.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 15,12 %. Les entreprises commerciales chinoises ont testé en vol des atterrissages de propulseurs en 2025, associant des plans de méga-constellation domestiques à des constructions de cosmodromes côtiers. Le programme de véhicule de lancement de nouvelle génération de l'Inde adopte des plans de récupération et de réutilisation, tandis que les startups privées s'appuient sur des chaînes d'approvisionnement rentables pour construire des moteurs à méthane sur le plan domestique. Le Japon, la Corée du Sud et l'Australie investissent dans des rampes de lancement équatoriales et des dépôts de propergol, anticipant la demande régionale des clients pour des orbites à faible inclinaison.

L'adoption de la réutilisabilité en Europe est plus lente. Les faibles volumes de lancement institutionnels et la dépendance à un seul programme à forte capacité d'emport contraignent les économies d'échelle nécessaires pour justifier des installations de remise en état dédiées. Les nouveaux entrants poursuivant des mini-lanceurs avec des boucliers thermiques pliants illustrent l'innovation technique, mais les pipelines de charges utiles domestiques limités entravent les économies du taux de réutilisation. Les efforts politiques, notamment les campagnes de réutilisabilité de l'Agence spatiale européenne et le cofinancement public-privé des bancs d'essai, visent à réduire l'écart, mais des gains de parts significatifs pourraient glisser au-delà de 2030.

Paysage concurrentiel

Les services de lancement réutilisables sont actuellement concentrés, avec un opérateur ayant effectué plus de 130 vols orbitaux en 2024 et atteignant jusqu'à 40 réutilisations par cœur. L'approvisionnement propriétaire en moteurs, les usines de satellites intégrées et la récupération autonome par navire drone fournissent un avantage concurrentiel en matière de coûts que les nouveaux entrants doivent combler. Les propulseurs à forte capacité d'emport rivaux ont réalisé la première insertion orbitale et ont rapidement obtenu la certification de sécurité nationale, mettant fin à l'ère du prestataire unique pour les charges utiles classifiées et ouvrant un pool d'appels d'offres de plusieurs milliards de dollars.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale : une nouvelle usine de moteurs de 200 millions USD en Alabama alimente deux lignes de véhicules distinctes. Parallèlement, une entreprise de la côte du Golfe nommée Gigabay vise à mettre en ligne un propulseur par jour d'ici 2028. Les partenariats entre des startups de fusées et des groupes de fabrication automobile cherchent à importer des méthodes de production allégée, réduisant les coûts unitaires et augmentant la cadence de vol. Les schémas de financement montrent le capital-risque se dirigeant vers des technologies différenciées — tuyères à refroidissement régénératif en une seule pièce, moteurs à combustion étagée à flux complet et avionique agnostique aux propergols — qui promettent des cycles de remise en état révolutionnaires.

Les contraintes de capacité restent le goulot d'étranglement à court terme. La demande agrégée pour les lancements de constellations, la logistique lunaire et le tourisme spatial dépasse l'offre projetée jusqu'en 2028 au moins, donnant aux prestataires établis un fort pouvoir de fixation des prix, même à mesure que les nouveaux entrants montent en puissance. La familiarité réglementaire, la télémétrie d'atterrissage éprouvée et l'expérience en logistique de flotte créent des barrières immatérielles qui complètent l'avantage d'échelle. Cependant, des percées dans les moteurs fabriqués par fabrication additive ou la densification rapide du propergol pourraient niveler le terrain pour les challengers d'ici la prochaine décennie.

Leaders du secteur des véhicules de lancement réutilisables

Space Exploration Technologies Corp.

Blue Origin Enterprises, L.P.

ArianeGroup SAS

United Launch Alliance, LLC

Rocket Lab USA, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'organisation Assured Access to Space (AATS) du Commandement des systèmes spatiaux des États-Unis a certifié le système de lancement Vulcan de United Launch Alliance pour les missions de lancement spatial de sécurité nationale. ULA est désormais éligible pour lancer des missions NSSL après avoir satisfait à 52 critères, comprenant 180 tâches, 2 démonstrations en vol et 114 audits.

- Janvier 2025 : Le New Glenn de Blue Origin a atteint l'orbite lors de sa mission NG-1, validant l'architecture de récupération du premier étage et entrant en service commercial.

Périmètre du rapport mondial sur le marché des véhicules de lancement réutilisables

Un système de lancement spatial conçu pour récupérer tout ou partie du système après le déploiement d'un satellite en orbite est appelé véhicule de lancement réutilisable (VLR). L'objectif principal d'un VLR est de réduire les coûts de lancement associatifs des satellites en récupérant avec succès les systèmes et composants critiques épuisés. Pour offrir une vue d'ensemble complète, l'étude intègre une analyse détaillée des lancements annuels de satellites et des modèles de véhicules de lancement utilisés pour le déploiement orbital. L'étude prend également en compte les efforts de R&D en cours consacrés par les acteurs du marché au développement de nouvelles variantes de VLR.

Le marché des véhicules de lancement réutilisables est segmenté en fonction du type, de la configuration et de la géographie. Par type, le marché est segmenté en partiellement réutilisable et entièrement réutilisable. Par configuration, le marché est segmenté en monoétage et multiétage. Le rapport couvre également les tailles de marché et les prévisions pour le marché des véhicules de lancement réutilisables dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Partiellement réutilisable |

| Entièrement réutilisable |

| Monoétage vers l'orbite (SSTO) |

| Biétage vers l'orbite (TSTO) |

| Multiétage (réutilisation du propulseur uniquement) |

| Petite (jusqu'à 2 000 kg) |

| Moyenne (2 000 - 10 000 kg) |

| Lourde (supérieure à 10 000 kg) |

| Commercial |

| Gouvernements |

| Déploiement de satellites |

| Ravitaillement en fret et logistique en orbite |

| Vol spatial habité |

| Tourisme spatial |

| Fabrication/assemblage en orbite |

| Missions vers l'espace lointain et la Lune |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Partiellement réutilisable | ||

| Entièrement réutilisable | |||

| Par configuration | Monoétage vers l'orbite (SSTO) | ||

| Biétage vers l'orbite (TSTO) | |||

| Multiétage (réutilisation du propulseur uniquement) | |||

| Par classe de charge utile | Petite (jusqu'à 2 000 kg) | ||

| Moyenne (2 000 - 10 000 kg) | |||

| Lourde (supérieure à 10 000 kg) | |||

| Par utilisateur final | Commercial | ||

| Gouvernements | |||

| Par application de mission | Déploiement de satellites | ||

| Ravitaillement en fret et logistique en orbite | |||

| Vol spatial habité | |||

| Tourisme spatial | |||

| Fabrication/assemblage en orbite | |||

| Missions vers l'espace lointain et la Lune | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des véhicules de lancement réutilisables ?

Le marché des véhicules de lancement réutilisables a atteint 7,31 milliards USD en 2026 et devrait s'étendre à 9,8 milliards USD d'ici 2031, progressant à un CAGR de 6,04 %.

Quel segment du marché des véhicules de lancement réutilisables connaît la croissance la plus rapide ?

Les véhicules entièrement réutilisables représentent le type à la croissance la plus rapide, progressant à un CAGR de 17,52 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

Les initiatives commerciales de fusées de la Chine et le programme de véhicule de lancement de nouvelle génération de l'Inde stimulent un CAGR de 15,12 % pour l'Asie-Pacifique, le taux régional le plus élevé.

Quel rôle jouent les contrats gouvernementaux dans la croissance du marché ?

Les attributions pluriannuelles de lancement pour la sécurité nationale d'une valeur de 13,7 milliards USD fournissent des revenus stables qui sous-tendent l'investissement continu dans les systèmes réutilisables.

Quelle est l'importance du tourisme spatial pour la demande future ?

Bien qu'encore modestes, les réservations de tourisme spatial devraient croître à un CAGR de 19,84 %, ajoutant un nouveau flux de revenus récurrents pour les propulseurs réutilisables.

Quel est le principal obstacle pour les nouveaux entrants ?

Les dépenses initiales élevées en capital pour les rampes de lancement, la production de moteurs et l'infrastructure de remise en état restent le principal obstacle à l'entrée sur le marché.

Dernière mise à jour de la page le: