Taille et part de marché des aéronefs de lutte contre les incendies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

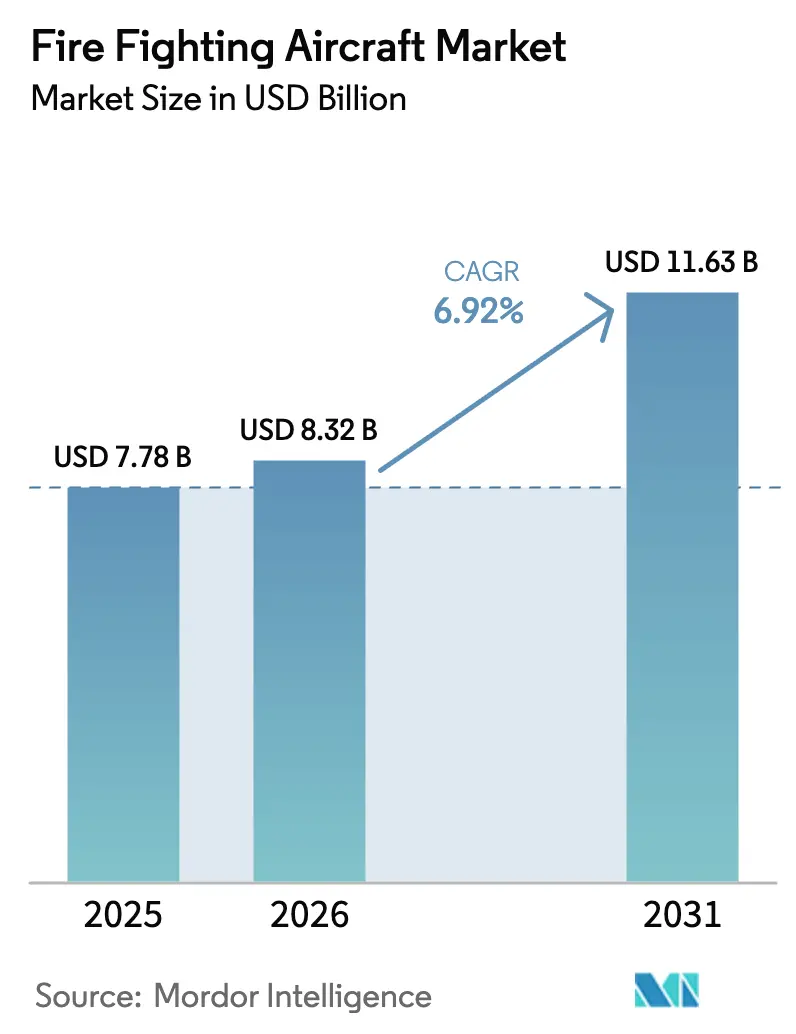

| Taille du Marché (2026) | 8.32 Milliards de dollars |

| Taille du Marché (2031) | 11.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs de lutte contre les incendies par Mordor Intelligence

La taille du marché des aéronefs de lutte contre les incendies devrait passer de 7,78 milliards USD en 2025 à 8,32 milliards USD en 2026 et devrait atteindre 11,63 milliards USD d'ici 2031, à un TCAC de 6,92 % sur la période 2026-2031. Cette croissance est portée par l'escalade des incendies de forêt liée au changement climatique, l'augmentation des budgets gouvernementaux consacrés à la lutte aérienne contre les incendies, et l'avantage économique de la conversion d'avions de ligne retirés du service en avions-citernes. L'accélération des cycles d'approvisionnement en Amérique du Nord et en Europe, conjuguée aux expansions de flottes souveraines dans la région Asie-Pacifique, redessine la dynamique concurrentielle. Les spécialistes de la conversion réduisent les coûts d'acquisition par rapport aux plateformes neuves, tandis que l'avionique de largage de précision améliore l'efficacité et stimule le remplacement des aéronefs des années 1980. Les pénuries de main-d'œuvre et les retards d'avionique liés aux droits de douane tempèrent les ajouts de capacité à court terme, mais l'exposition croissante à la responsabilité civile liée aux services publics ouvre un nouveau canal de demande pour les contractants privés. Les fabricants qui proposent un soutien sur l'ensemble du cycle de vie et des solutions d'autonomie, ainsi que les développeurs offrant des mesures d'atténuation des risques pour les équipages, sont les mieux positionnés pour saisir les opportunités émergentes, à mesure que les cadres de location transfrontaliers raccourcissent les délais de déploiement.

Principaux enseignements du rapport

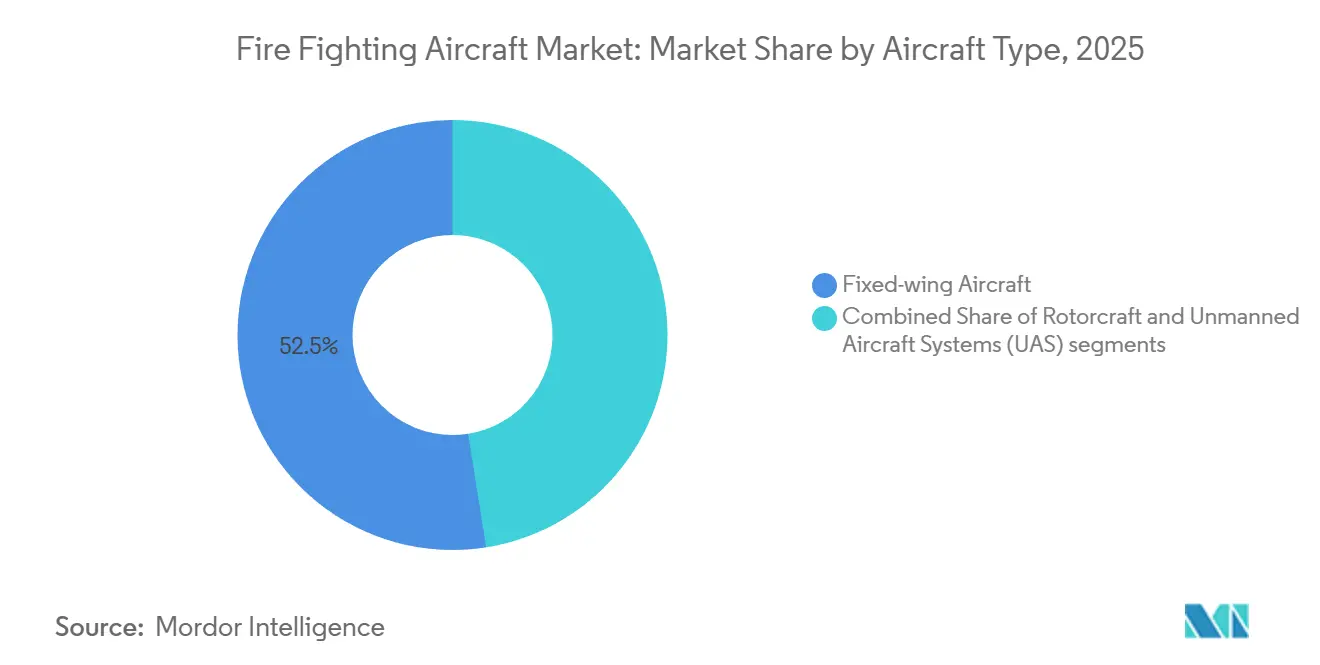

- Par type d'aéronef, les plateformes à voilure fixe représentaient 52,50 % de la part de marché des aéronefs de lutte contre les incendies en 2025 ; les systèmes d'aéronefs sans pilote devraient progresser à un TCAC de 8,87 % jusqu'en 2031.

- Par capacité de réservoir, la catégorie inférieure à 10 000 litres représentait 47,80 % de la taille du marché des aéronefs de lutte contre les incendies en 2025, tandis que les plateformes dépassant 40 000 litres devraient progresser à un TCAC de 7,74 % jusqu'en 2031.

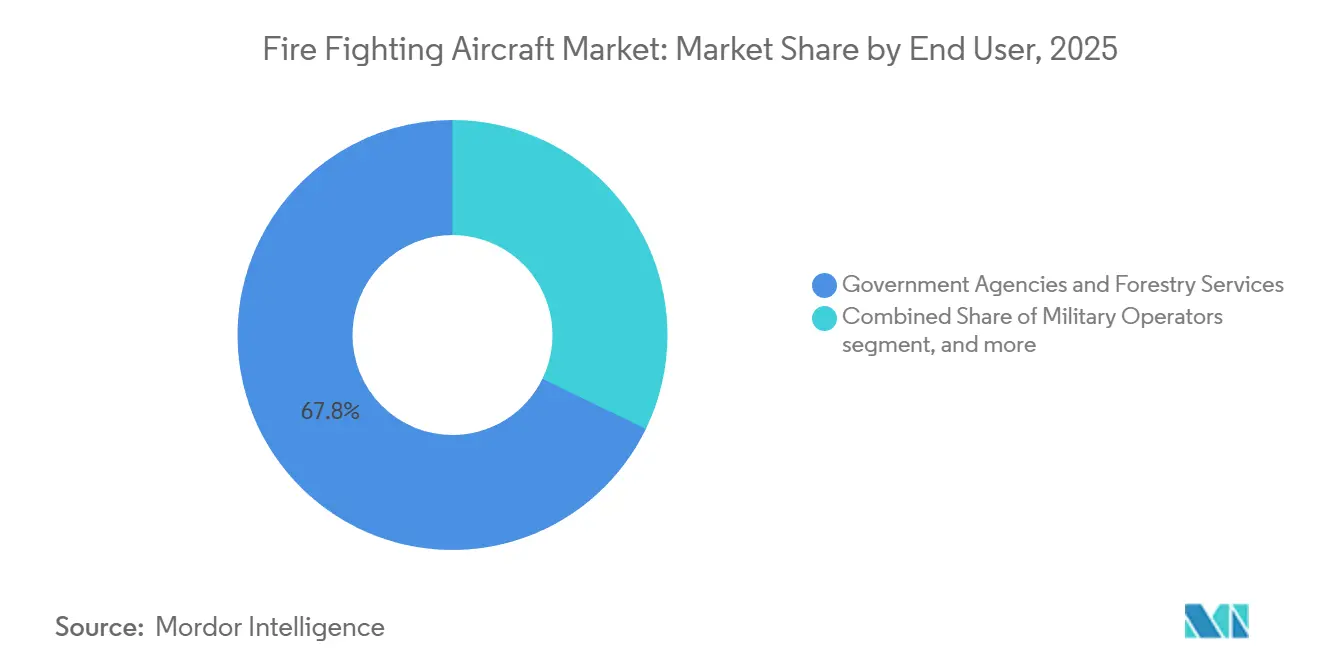

- Par utilisateur final, les agences gouvernementales détenaient 67,80 % de la part de marché des aéronefs de lutte contre les incendies en 2025, tandis que les contractants privés devraient croître à un TCAC de 7,65 % jusqu'en 2031.

- Par portée opérationnelle, la catégorie 1 000 à 3 000 kilomètres représentait 55,45 % de la taille du marché des aéronefs de lutte contre les incendies en 2025 ; les plateformes dépassant 3 000 kilomètres devraient afficher un TCAC de 8,20 % d'ici 2031.

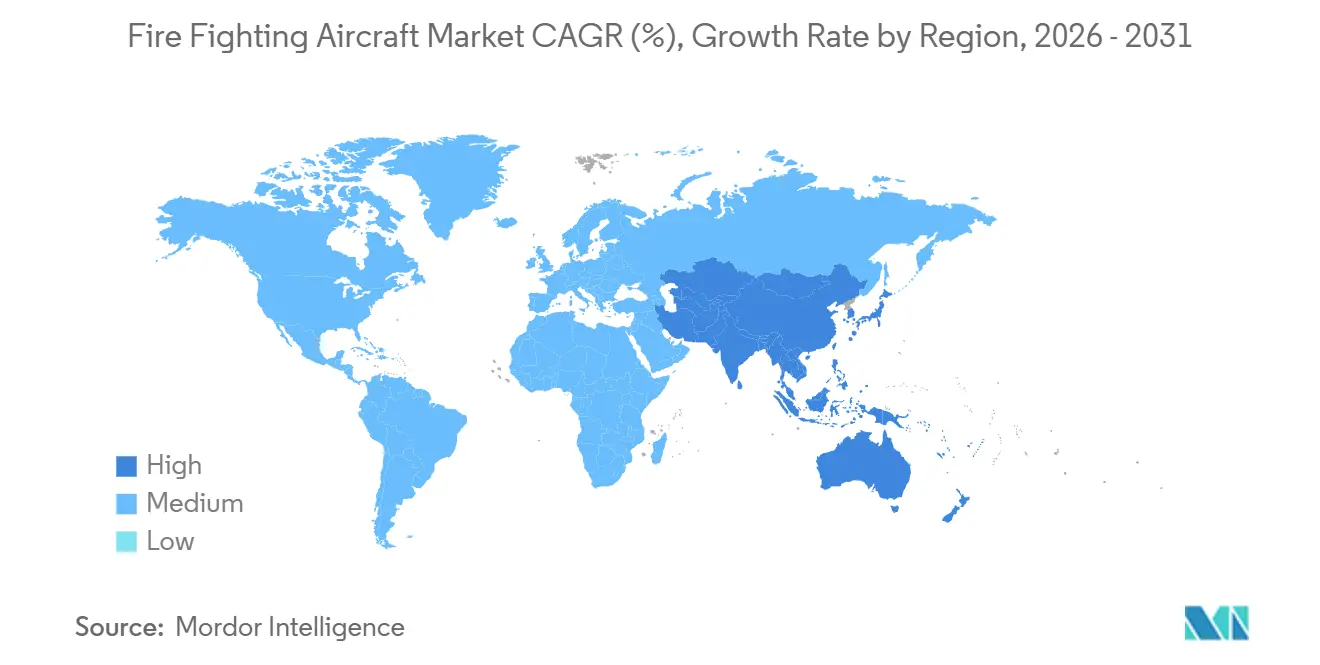

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 47,10 % en 2025 ; la région Asie-Pacifique est la plus dynamique, avec un TCAC de 7,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aéronefs de lutte contre les incendies

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et intensité croissantes des incendies de forêt | +1.2% | Amérique du Nord, Europe méditerranéenne, Australie | Moyen terme (2 à 4 ans) |

| Expansion des budgets gouvernementaux de lutte aérienne contre les incendies et des contrats à long terme | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Nouvelles cellules et technologies de largage de précision | +0.8% | Mondial, adoption précoce en Chine | Moyen terme (2 à 4 ans) |

| Disponibilité d'appareils à fuselage étroit retirés du service permettant des conversions en avions-citernes à faible coût | +0.6% | Amérique du Nord, Australie, Amérique du Sud | Court terme (≤ 2 ans) |

| Risque de responsabilité civile lié aux services publics stimulant la demande d'aéronefs du secteur privé | +0.5% | Amérique du Nord, Europe méditerranéenne | Court terme (≤ 2 ans) |

| Initiative I4F de l'OACI facilitant la location transfrontalière d'aéronefs | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et intensité croissantes des incendies de forêt

L'activité des incendies de forêt continue de défier les normes historiques, transformant ce qui était autrefois un problème de trois mois en une menace qui persiste tout au long de l'année. Les agences maintiennent désormais des aéronefs en alerte toute l'année, car 2024 a vu 7,5 millions d'acres brûler aux États-Unis et 18 millions d'hectares au Canada, les pires totaux jamais enregistrés. [1]Source : National Interagency Fire Center, « Wildfire Statistics », nifc.gov Les recherches climatiques associent cette hausse à une augmentation de 25 % des journées propices aux incendies depuis 2000, entraînant des contrats plus longs et des coûts fixes plus élevés.[2]Source : Nature Climate Change, « Increase in Fire-Weather Days », nature.com La perte de 175 000 hectares en Grèce a prolongé les locations d'avions-citernes jusqu'en octobre, et l'Australie a adopté un stationnement permanent, des mesures qui allongent les fenêtres d'utilisation et améliorent le retour sur investissement des grandes plateformes.

Expansion des budgets gouvernementaux de lutte aérienne contre les incendies et des contrats à long terme

Les dépenses publiques augmentent à tous les niveaux. Washington a porté son allocation de lutte aérienne contre les incendies pour l'exercice 2025 à 534 millions USD, soit 12 % de plus que le niveau de 2024, tandis que la Californie a dépassé 400 millions USD pour financer 12 hélicoptères et deux grands avions-citernes. Au nord de la frontière, Ottawa a engagé 257,6 millions CAD (185,06 millions USD) sur cinq ans pour des aéronefs amphibies capables de puiser dans des lacs reculés. Le programme rescEU de Bruxelles a injecté 600 millions EUR (648,40 millions USD) pour prépositonner 24 plateformes à travers le bloc, réduisant ainsi les coûts élevés des locations ponctuelles. Le contrat espagnol de 15 ans pour le DHC-515, incluant la formation et la maintenance, signale un pivot vers la contractualisation sur le cycle de vie qui stabilise les revenus des équipementiers.

Nouvelles cellules et technologies de largage de précision

Les mises à niveau technologiques réduisent le gaspillage de produits chimiques et élargissent les profils de mission. Le système HyDrop d'Elbit, certifié par la FAA en 2024, réduit la dispersion du retardant à 10 mètres, triplant la précision par rapport aux largages gravitationnels. Le système FRDS de troisième génération de l'USDA détecte le cisaillement du vent en temps réel, réduisant l'utilisation de retardant par acre de 18 % lors des essais sur C-130H. Les engins autonomes améliorent la sécurité ; l'EH216-F d'EHang a effectué 6 000 sorties d'essai avant d'obtenir la certification chinoise en 2025, permettant une suppression sans équipage dans les canyons urbains remplis de fumée. Les agences remplaçant les cellules des années 1980 bénéficient d'une avionique prête à l'emploi, ouvrant la voie à des contrats de protection des infrastructures à marges plus élevées qui récompensent la précision et le faible impact collatéral.

Disponibilité d'appareils à fuselage étroit retirés du service permettant des conversions en avions-citernes à faible coût

La rationalisation des flottes a suivi la pandémie, qui a inondé le marché d'A320 et de B737, réduisant ainsi les coûts d'acquisition pour les spécialistes de la conversion. Le programme A319 de Neptune offre des charges utiles de 4 500 gallons à 12 millions USD, soit environ la moitié du prix d'un DHC-515 neuf, et sécurise trois acheteurs d'États américains pour une livraison en 2026. Coulson a dépensé 48 millions USD pour transformer quatre B737-700 en avions-citernes de 5 000 gallons pour une rotation Australie-Chili, validant l'économie de la vitesse des jets. Plus de 200 C-130 militaires excédentaires dans le monde maintiennent des prix de rénovation d'environ 10 à 15 millions USD, permettant aux opérateurs de déployer rapidement des capacités tandis que les délais de livraison des équipementiers s'étendent à trois ans.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | -0.7% | Mondial, marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Pénurie de pilotes et de mécaniciens expérimentés en lutte aérienne contre les incendies | -0.5% | Amérique du Nord, Australie, Europe méditerranéenne | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en avionique et en cellules liées aux droits de douane | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Immobilisation au sol due à la fumée et aux conditions météorologiques limitant l'utilisation annuelle | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

L'intensité capitalistique reste le principal frein à l'expansion, en particulier dans les régions à revenus intermédiaires. Un DHC-515 neuf est affiché à 37 millions USD, tandis qu'un grand avion-citerne converti à partir d'un B747, incluant les travaux structurels et le système de largage, approche les 50 millions USD. Les charges opérationnelles s'accumulent : le carburant, les pièces de rechange et les grandes visites d'entretien consomment entre 8 000 et 12 000 USD par heure de vol, alors que les aéronefs restent immobilisés jusqu'à huit mois, ce qui gonfle le coût par gallon par rapport aux équipes au sol. Le budget fédéral du Brésil ne couvrait que 24 millions USD de locations en 2025, soulignant les difficultés des marchés émergents à financer des flottes à voilure fixe malgré l'aggravation du risque d'incendie.

Pénurie de pilotes et de mécaniciens expérimentés en lutte aérienne contre les incendies

Les écarts de main-d'œuvre se creusent à mesure que les compagnies aériennes rééquilibrent leurs effectifs et que les commandants de bord plus âgés partent à la retraite. La FAA prévoit un déficit national de 12 000 pilotes d'ici 2032, la lutte aérienne saisonnière contre les incendies étant la plus touchée car elle exige des compétences de manœuvre à basse altitude et à forte charge en G, avec une rémunération intermittente.[3]Source : Federal Aviation Administration, « Pilot Workforce Projections », faa.gov La National Association of State Foresters indique que l'âge moyen des pilotes d'avions-citernes est de 47 ans, et les départs à la retraite dépassent désormais les nouvelles recrues dans un rapport de deux pour un. Les mécaniciens sont également en retard ; le NAFC australien a signalé 15 % de postes vacants en 2025, immobilisant certains aéronefs sous contrat en période de forte demande. Les coûts de formation, dépassant 100 000 USD, découragent les recrues en l'absence de garanties d'emploi pluriannuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les plateformes à voilure fixe dominent le volume, le segment des systèmes d'aéronefs sans pilote s'accélère

Les aéronefs à voilure fixe détenaient une part de marché de 52,50 % sur le marché des aéronefs de lutte contre les incendies en 2025, reflétant une économie de charge utile supérieure pour la suppression des grandes surfaces. La longévité du segment est renforcée par les flottes de C-130 et de S-2T, qui ont effectué la majorité des largages américains en 2025. Les systèmes sans pilote, bien que naissants, progressent à un TCAC de 8,87 % grâce à la certification chinoise de l'EH216-F et aux essais en bac à sable de la FAA aux États-Unis qui valident les opérations autonomes. Les giravions excellent dans la défense de structures de précision et les missions de référence verticale, et les livraisons d'AW139 à l'Italie et à Los Angeles font progresser la capacité d'interface urbaine.

La modernisation des flottes favorise les programmes de conversion qui prolongent la durée de vie et intègrent l'avionique de largage de précision. Les opérateurs à voilure fixe tirent parti des jets retirés du service qui combinent la vitesse des jets avec des coûts d'exploitation modérés, maintenant la compétitivité du marché des aéronefs de lutte contre les incendies. Les déploiements de systèmes d'aéronefs sans pilote, soutenus par un risque moindre pour les équipages, élargissent les enveloppes de mission dans les canyons obscurcis par la fumée où le vol habité est impossible. La croissance des giravions est liée aux contrats annuels de gestion de la végétation conclus avec des services publics qui exigent une capacité de déploiement immédiat.

Par capacité de réservoir : la gamme intermédiaire reste en tête, la croissance des très grands avions-citernes dépasse les autres

Les aéronefs de moins de 10 000 litres représentaient 47,80 % de la taille du marché des aéronefs de lutte contre les incendies en 2025, portés par les flottes d'Air Tractor AT-802F en Amérique du Nord et en Australie. La catégorie 10 000-30 000 litres, ancrée par les CL-415 et DHC-515, offre un équilibre entre charge utile et agilité de puisage en lac ; cependant, les contraintes de carnet de commandes ralentissent sa croissance. Les grands avions-citernes d'une capacité supérieure à 40 000 litres progressent à un TCAC de 7,74 %, car la couverture en un seul passage de lignes de feu de 3 kilomètres améliore l'efficacité économique lors des méga-incendies.

Les actifs de capacité intermédiaire restent indispensables pour un retournement rapide depuis des points d'eau proches ; cependant, les agences procurent des très grands avions-citernes pour réduire les heures de vol des équipages et le nombre de sorties. La rareté des cellules de B747 et DC-10 adaptées limite le nombre absolu de très grands avions-citernes dans la flotte, maintenant le pouvoir de fixation des prix pour les opérateurs. Les catégories légères prospèrent sur les marchés émergents où l'infrastructure de piste ou les budgets limitent l'adoption d'aéronefs lourds.

Par utilisateur final : les contractants privés gagnent des parts dans un contexte d'évolution de la responsabilité

Les agences gouvernementales représentaient 67,80 % de la part de marché des aéronefs de lutte contre les incendies en 2025 ; néanmoins, les opérateurs privés sont en passe d'afficher un TCAC de 7,65 % à mesure que les services publics et les assureurs sécurisent des flottes dédiées. Le soutien militaire fournit une capacité de montée en puissance, mais fait face à des compromis en matière de préparation à l'entraînement qui limitent les allocations annuelles de vol.

La demande privée est inélastique au prix, traitant les coûts des aéronefs comme des primes d'assurance. Erickson tire désormais plus de 60 % des heures de vol du S-64 de contrats privés, contre 30 % en 2020. Les agences gouvernementales, bien que toujours dominantes, externalisent de plus en plus les missions d'attaque initiale à des contractants qui garantissent les délais de décollage, libérant ainsi les flottes publiques pour les largages stratégiques de périmètre.

Par portée opérationnelle : les plateformes à très longue portée ouvrent une utilisation hémisphérique

Les aéronefs d'une portée de 1 000 à 3 000 kilomètres représentaient 55,45 % de la part de marché des aéronefs de lutte contre les incendies en 2025, offrant un équilibre entre consommation de carburant et portée de repositionnement. Les plateformes dépassant 3 000 kilomètres progressent à un TCAC de 8,20 % à mesure que les cadres d'aide mutuelle transfrontaliers rendent viable la rotation hémisphérique des flottes. Les C-130 de Coulson ont volé du Canada vers l'Australie puis vers le Chili en 12 mois, doublant l'utilisation et répartissant les coûts fixes.

Les hélicoptères à courte portée et les aéronefs légers restent essentiels pour une réponse locale rapide, tandis que les turbopropulseurs à portée intermédiaire couvrent les missions entre États contigus. Les jets à très longue portée répondent aux besoins de prépositionnement stratégique, permettant à une seule base de protéger plusieurs juridictions et de maximiser l'utilisation des actifs aéronautiques.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 47,10 % en 2025, les budgets fédéraux et étatiques ayant dépassé 900 millions USD ; cependant, les pénuries de pilotes et la saturation des cellules ont modéré le TCAC régional. Les États-Unis exploitaient 23 grands avions-citernes, 8 très grands avions-citernes et plus de 100 hélicoptères en 2025. L'investissement canadien de 257,6 millions CAD (185,06 millions USD) se concentre sur les plateformes amphibies, tandis que le Mexique développe modestement ses locations d'hélicoptères. Des taux d'utilisation inférieurs à 250 heures par saison contraignent les nouveaux déploiements de capitaux, conduisant à un glissement des achats vers des contrats de services qui privilégient la disponibilité à la propriété.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,45 % jusqu'en 2031. Le plan australien de 352,9 millions AUD (236,37 millions USD) vise à développer une capacité souveraine pour réduire la dépendance aux actifs nord-américains loués. La Chine a déployé l'aéronef amphibie AG600 et dépasse désormais 50 hélicoptères de lutte contre les incendies, avec une concentration au Xinjiang et au Heilongjiang. Le Japon, l'Indonésie et la Thaïlande développent leurs flottes d'hélicoptères pour les incendies en zones montagneuses et tourbières, bien qu'à partir de petites bases.

La flotte rescEU de l'Europe fragmente la domination des exportations nord-américaines. L'Espagne exploite 73 aéronefs et a commandé six DHC-515 en 2025. La Sécurité Civile française exploite 23 aéronefs amphibies et a ajouté trois DHC-515. La Grèce a modernisé sa flotte après les incendies de 2024 avec quatre nouveaux CL-415. L'Avialesookhrana russe maintient plus de 60 aéronefs mais fait face à des obstacles en matière de modernisation. Les marchés du Moyen-Orient et d'Afrique émergent lentement, l'Arabie Saoudite investissant dans des capacités en hélicoptères pour protéger ses infrastructures énergétiques.

Paysage concurrentiel

Le marché des aéronefs de lutte contre les incendies est très concentré, avec quelques acteurs clés détenant des parts de marché significatives. Le C-130J de Lockheed Martin domine les marchés d'approvisionnement militaro-civil en grands avions-citernes, remportant la commande roumaine de 280 millions USD pour cinq aéronefs en 2025. Le DHC-515 de De Havilland est le seul aéronef amphibie en production neuve, mais il fait face à un carnet de commandes de trois ans. Leonardo et Airbus dominent les giravions, tandis que le S-64 d'Erickson contrôle les missions de levage lourd.

Les spécialistes de la conversion perturbent la tarification. Les programmes A319 de Neptune et 737 de Coulson exploitent l'abondance de jets disponibles pour sous-coter les constructions neuves de 50 %. L'avionique de largage de précision d'Elbit et le FRDS Gen III de l'USDA deviennent des spécifications obligatoires, poussant les flottes vieillissantes vers des rénovations. Les entrants autonomes, tels qu'EHang, ciblent les rôles d'interface urbaine, et Rain développe des algorithmes de largage par intelligence artificielle qui réduisent l'utilisation de produits chimiques.

La simplification réglementaire accélère les approbations des très grands avions-citernes, réduisant le délai de certification de 36 à 24 mois en 2025, abaissant ainsi les barrières à l'entrée. Les fournisseurs qui combinent cellule, formation et maintenance dans des offres clés en main prennent l'avantage à mesure que les agences privilégient la contractualisation sur le cycle de vie.

Leaders du secteur des aéronefs de lutte contre les incendies

Airbus SE

Lockheed Martin Corporation

Leonardo S.p.A.

Textron Inc.

Air Tractor, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le gouvernement espagnol a attribué à Avincis des contrats de réponse aux incendies de forêt pour le ministère de la Transition écologique et du Défi démographique (MITECO) et le gouvernement régional de Castille-La Manche, marquant un ajout significatif à son portefeuille de services aériens d'urgence. Cette attribution de contrat renforce la présence opérationnelle d'Avincis en Espagne, complétant ses accords existants avec l'Andalousie, l'Aragon, la Communauté valencienne et la Galice. Avec 39 aéronefs de lutte contre les incendies et plus de 300 professionnels, l'entreprise est stratégiquement positionnée pour répondre à la demande croissante de services de lutte aérienne contre les incendies. Ce développement souligne la dépendance croissante aux opérateurs privés pour soutenir les initiatives gouvernementales d'atténuation des incendies de forêt.

- Avril 2025 : Le contrat de 14,80 millions USD du Département des transports et des infrastructures avec De Havilland Aircraft of Canada pour la réparation du cinquième bombardier d'eau CL-415 de la province représente une démarche stratégique visant à renforcer les capacités de gestion des incendies de forêt. Réalisée localement par PAL Aerospace, la réparation traite les dommages structurels subis lors d'un incendie de forêt et garantit la disponibilité opérationnelle pour la saison des incendies 2026-27. Cette initiative met en évidence la demande croissante d'infrastructures résilientes de lutte contre les incendies face à l'escalade des risques liés au changement climatique. En priorisant la maintenance des actifs critiques, le gouvernement vise à renforcer les cadres de réponse aux catastrophes et à atténuer les impacts économiques et environnementaux des incendies de forêt.

Périmètre du rapport mondial sur le marché des aéronefs de lutte contre les incendies

La lutte aérienne contre les incendies, également connue sous le nom de bombardement à l'eau, utilise des aéronefs et d'autres ressources aériennes pour combattre les incendies de forêt. Les aéronefs de lutte contre les incendies, qui comprennent à la fois des aéronefs à voilure fixe et à voilure tournante, se coordonnent avec les équipes au sol pour contenir et éteindre les incendies de forêt. Ces aéronefs constituent souvent la force d'attaque initiale contre un incendie ou fournissent un soutien aérien pendant les activités de suppression pour les pompiers au sol.

Le marché des aéronefs de lutte contre les incendies est segmenté par type d'aéronef, capacité de réservoir, utilisateur final, portée opérationnelle et géographie. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe, giravions et systèmes d'aéronefs sans pilote (UAS). Par capacité de réservoir, le marché est classé en segments de moins de 10 000 litres, de 10 000 à 30 000 litres, et de plus de 40 000 litres. Par utilisateur final, le marché est segmenté par agences gouvernementales et services forestiers, opérateurs militaires, et contractants privés et entreprises de lutte aérienne contre les incendies. Par portée opérationnelle, le marché est segmenté en moins de 1 000 km, de 1 000 à 3 000 km et plus de 3 000 km. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs de lutte contre les incendies dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs à voilure fixe |

| Giravions |

| Systèmes d'aéronefs sans pilote (UAS) |

| Moins de 10 000 litres |

| 10 000 - 30 000 litres |

| Plus de 40 000 litres |

| Agences gouvernementales et services forestiers |

| Opérateurs militaires |

| Contractants privés et entreprises de lutte aérienne contre les incendies |

| Moins de 1 000 km |

| 1 000 à 3 000 km |

| Plus de 3 000 km |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Grèce | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique du Sud | ||

| Par type d'aéronef | Aéronefs à voilure fixe | ||

| Giravions | |||

| Systèmes d'aéronefs sans pilote (UAS) | |||

| Par capacité de réservoir | Moins de 10 000 litres | ||

| 10 000 - 30 000 litres | |||

| Plus de 40 000 litres | |||

| Par utilisateur final | Agences gouvernementales et services forestiers | ||

| Opérateurs militaires | |||

| Contractants privés et entreprises de lutte aérienne contre les incendies | |||

| Par portée opérationnelle | Moins de 1 000 km | ||

| 1 000 à 3 000 km | |||

| Plus de 3 000 km | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Espagne | |||

| Grèce | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aéronefs de lutte contre les incendies en 2026 ?

La taille du marché des aéronefs de lutte contre les incendies a atteint 8,32 milliards USD en 2026 et devrait progresser jusqu'à 11,63 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les aéronefs de lutte contre les incendies jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 6,92 % sur la période 2026-2031.

Quel type d'aéronef connaît la croissance la plus rapide ?

Les systèmes d'aéronefs sans pilote (UAS) devraient afficher un TCAC de 8,87 %, le plus élevé parmi tous les types, portés par de nouvelles certifications.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 7,45 % alors que l'Australie et la Chine accélèrent le développement de leurs flottes souveraines.

Pourquoi les services publics privés investissent-ils dans leurs propres flottes ?

L'exposition à la responsabilité civile liée à l'allumage d'incendies de forêt fait que les coûts des aéronefs fonctionnent comme des primes d'assurance, incitant les services publics à sécuriser une capacité dédiée tout au long de l'année.

Qu'est-ce qui limite l'expansion rapide des flottes malgré l'augmentation des budgets ?

Les pénuries de pilotes et de mécaniciens expérimentés et les retards d'avionique liés aux droits de douane prolongent les délais de livraison et immobilisent les aéronefs prêts à l'emploi.

Dernière mise à jour de la page le: