Taille et part du marché de la logistique de l'habillement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 158.16 Milliards de dollars |

| Taille du Marché (2031) | 217.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de l'habillement par Mordor Intelligence

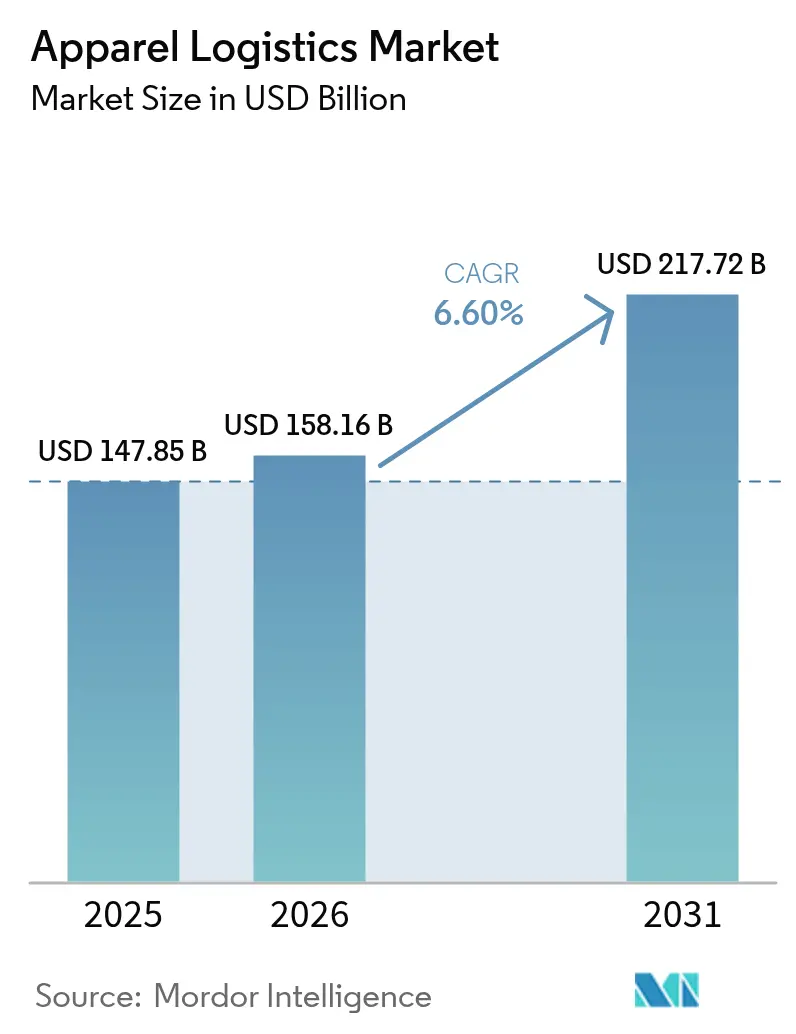

La taille du marché mondial de la logistique de l'habillement devrait croître de 147,85 milliards USD en 2025 à 158,16 milliards USD en 2026 et devrait atteindre 217,72 milliards USD d'ici 2031, à un TCAC de 6,60 % sur la période 2026-2031.

L'essor des stratégies de vente au détail omnicanal incite les marques à réorganiser leurs chaînes d'approvisionnement autour de la rapidité de livraison et de la visibilité des stocks plutôt que de la seule minimisation des coûts. Les initiatives de rapprochement de la production au Mexique, en Amérique centrale, en Turquie et en Afrique du Nord raccourcissent les routes maritimes, stimulent les activités routières transfrontalières et de cabotage, et renforcent le besoin de plateformes régionales de cross-docking. Les règles obligatoires relatives au Passeport Numérique de Produit (PNP) dans l'Union européenne accélèrent le déploiement de la RFID, des codes QR et de la blockchain, stimulant la demande de services de traçabilité granulaires sur le marché de la logistique de l'habillement. Les opérateurs font face à une pression sur les marges due à la volatilité des prix du carburant et de l'électricité, ce qui les pousse à adopter l'automatisation, l'approvisionnement en énergie renouvelable et des contrats indexés. La différenciation concurrentielle repose désormais sur la robotique d'entrepôt, l'analyse des stocks pilotée par l'IA et la capacité à exécuter des programmes de logistique inverse et d'économie circulaire à l'échelle industrielle au sein du marché de la logistique de l'habillement.

Principaux enseignements du rapport

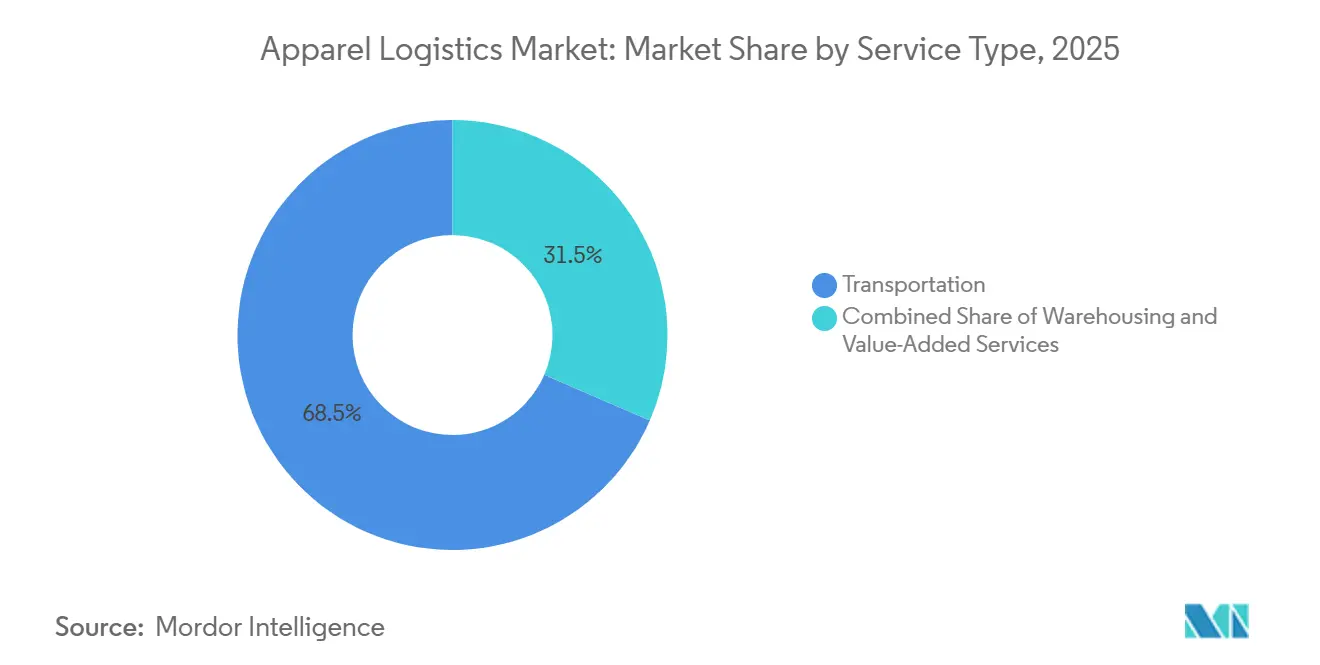

- Par service, le transport représentait 68,50 % de la part du marché de la logistique de l'habillement en 2025. Les services à valeur ajoutée devraient se développer à un TCAC de 6,70 % jusqu'en 2031.

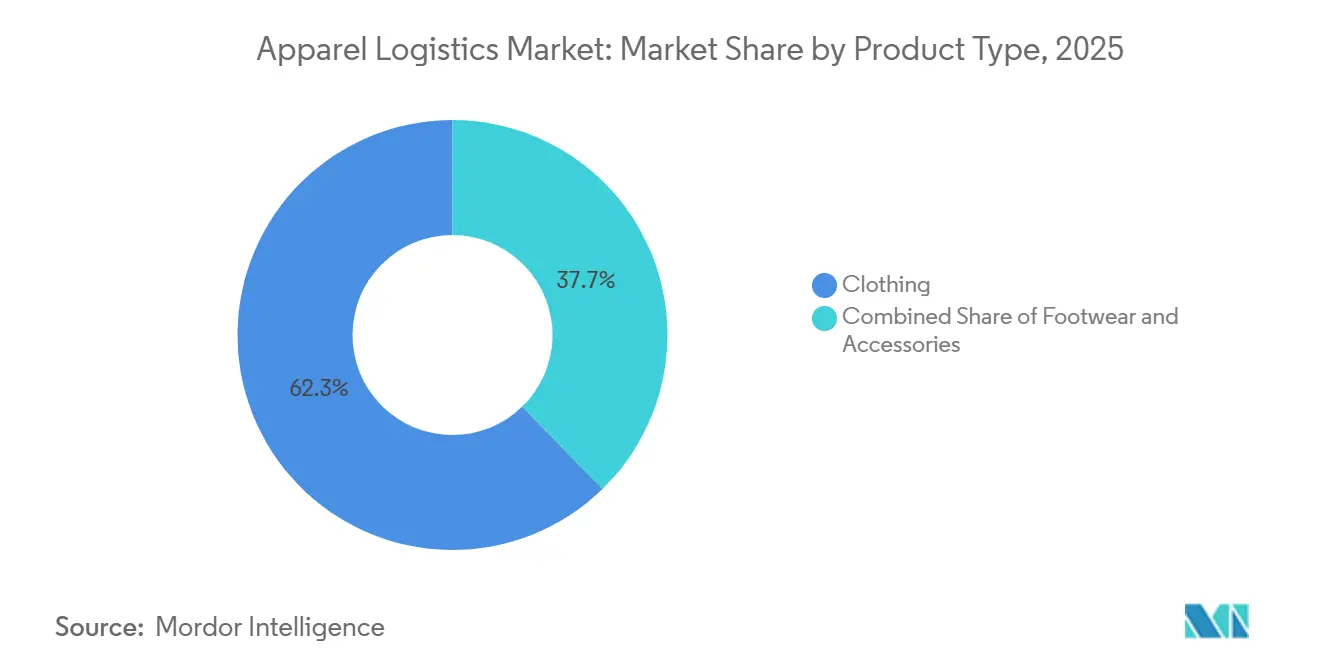

- Par type de produit, les vêtements représentaient 62,30 % de la taille du marché de la logistique de l'habillement en 2025. Les vêtements devraient progresser à un TCAC de 6,64 % sur la période 2026-2031.

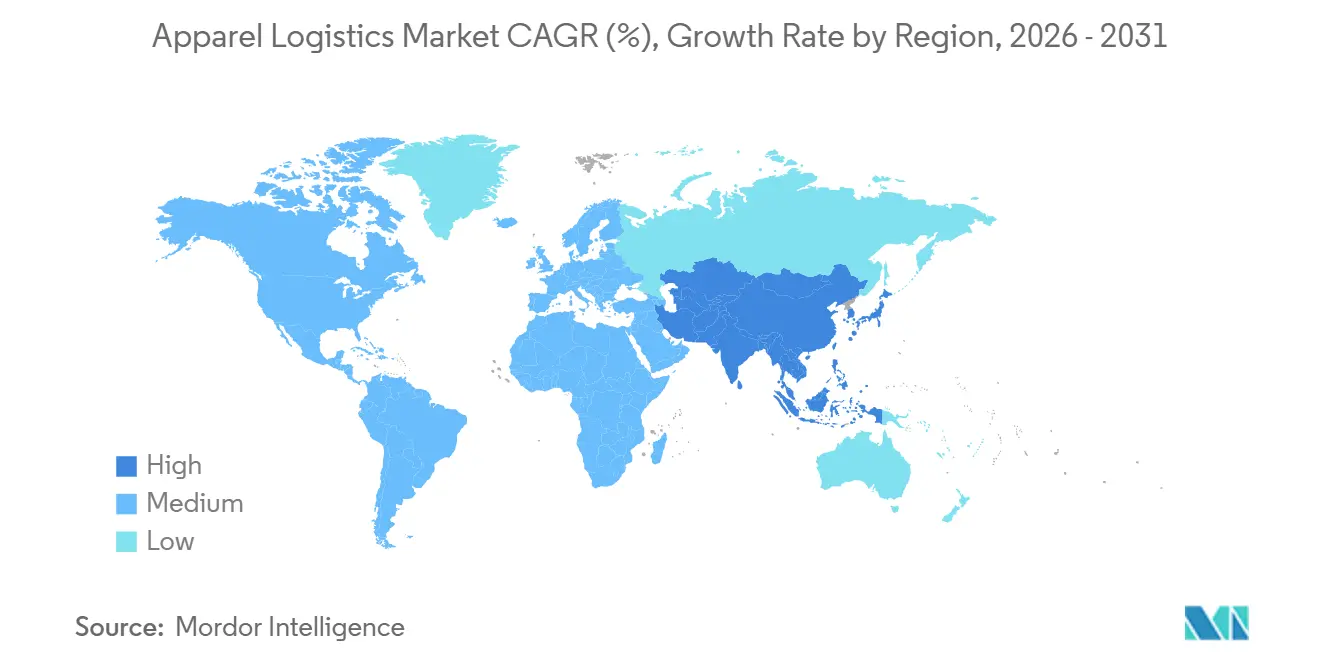

- Par géographie, l'Asie-Pacifique détenait une part de revenus de 41,80 % en 2025 et devrait afficher le TCAC régional le plus rapide de 6,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique de l'habillement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'exécution omnicanal nécessitant des réseaux de livraison le jour même intégrés | +1.6% | Amérique du Nord, métropoles de l'UE, mégapoles émergentes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La fabrication régionalisée de l'habillement à proximité des centres de demande réduit les dépendances aux longues distances | +1.3% | Mexique, Amérique centrale, Turquie, Afrique du Nord | Moyen terme (2-4 ans) |

| Accélération de la robotique d'entrepôt et de l'automatisation de type marchandises-vers-personne pour compenser les pénuries de main-d'œuvre | +1.4% | Mondial, plus fort dans les économies à hauts salaires | Moyen terme (2-4 ans) |

| Analyse avancée des stocks et IA pour l'optimisation en temps réel des UGS hyper-fragmentées | +1.2% | Amérique du Nord, Europe occidentale et principaux marchés de commerce électronique d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Législation de l'UE sur le Passeport Numérique de Produit stimulant les investissements en traçabilité au niveau de l'article | +0.9% | Cœur de l'UE, fournisseurs asiatiques orientés à l'exportation | Long terme (≥ 4 ans) |

| Expansion des plateformes de commerce électronique sous douane en ASEAN, permettant la livraison transfrontalière d'habillement en 48 heures | +0.7% | Singapour, Malaisie, Thaïlande, Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'exécution omnicanal nécessitant des réseaux de livraison le jour même intégrés

Les détaillants réduisent les rayons d'exécution pour tenir leurs promesses de livraison le jour même, investissant massivement dans des sites de tri urbains et des modules de micro-exécution en magasin. Target s'est engagé à investir 100 millions USD dans six centres de tri aux États-Unis, tandis que Walmart a ouvert cinq nœuds automatisés capables de couvrir 90 % des foyers le lendemain. Les autorités municipales de Paris, Barcelone et New York restreignent le temps de stationnement en bordure de trottoir, obligeant les transporteurs à adopter des logiciels d'optimisation des créneaux et d'orchestration de chauffeurs à la demande. Les fournisseurs indiens de commerce rapide anticipent une croissance annuelle des commandes de 75 à 85 %, ce qui met encore plus à rude épreuve les conceptions traditionnelles en étoile. Collectivement, ces évolutions renforcent le besoin de réseaux denses de cross-docking, de transport de ligne à délai défini et de capacité de livraison du dernier kilomètre intégrée sur le marché de la logistique de l'habillement. Les opérateurs qui fusionnent les données de transport, de stocks et de main-d'œuvre en temps réel obtiennent des taux de remportation d'appels d'offres plus élevés et une meilleure résilience des marges[1] Association internationale des transports publics, "Tendances de la logistique urbaine et de la livraison le jour même 2025," uitp.org .

Fabrication régionalisée de l'habillement à proximité des centres de demande réduisant les dépendances aux longues distances

Les exportations record du Mexique vers les États-Unis en 2025 ont raccourci les cycles de réapprovisionnement à 4-6 semaines, soit la moitié de la durée de l'approvisionnement en Asie de l'Est. Les corridors en franchise de droits dans le cadre de l'ACEUM et du CAFTA-DR, associés à une production flexible en Turquie pour les marques de l'UE, amplifient les flux routiers et les rotations de cabotage. Bien que l'Asie conserve son leadership dans les tissus synthétiques, la montée des risques géopolitiques et la perturbation des routes maritimes poussent à se couvrir en faveur d'usines de proximité. Les schémas de mix de fret favorisent désormais les solutions régionales de chargement complet et d'affrètement aérien, renforçant l'agilité pour les calendriers de lancement de collections de mode au sein du marché de la logistique de l'habillement. Les prestataires qui exploitent des entrepôts sous douane près des frontières terrestres et proposent des guichets douaniers intégrés bénéficient d'un avantage structurel.

Accélération de la robotique d'entrepôt et de l'automatisation de type marchandises-vers-personne pour compenser les pénuries de main-d'œuvre

Amazon a dépassé le million de robots, réduisant les déplacements de préparation de commandes de 10 % et améliorant les indicateurs de sécurité sur site. Les systèmes de navettes dans les principaux prestataires logistiques tiers spécialisés dans la mode offrent plus du triple de la productivité des configurations manuelles, tandis que les copilotes d'IA générative accélèrent la gestion des exceptions. L'automatisation réduit la dépendance à une main-d'œuvre rare, prolonge les heures d'exploitation et garantit une exécution sans erreur, renforçant le positionnement concurrentiel des prestataires technologiquement compétents au sein du marché de la logistique de l'habillement. L'intensité capitalistique, cependant, favorise la consolidation du secteur, les opérateurs de taille intermédiaire ayant du mal à financer le déploiement de la robotique.

Analyse avancée des stocks et IA pour l'optimisation en temps réel des UGS hyper-fragmentées

Les prévisions basées sur l'IA convertissent le sentiment des réseaux sociaux en bons de commande en quelques semaines chez Walmart, comprimant fortement les délais de la conception à la mise en rayon. Les plateformes cloud ingèrent le trafic web, les signaux de point de vente et les données météorologiques pour affiner les courbes de tailles, réduisant les expéditions fractionnées et les coûts du dernier kilomètre. Les utilisateurs de moteurs d'allocation prédictive font état d'une rotation des stocks 30 % plus rapide et d'un meilleur taux de succès à la première tentative de livraison. Ces analyses exploitent le socle de mégadonnées du commerce de détail omnicanal, transformant la visibilité granulaire en amélioration des marges pour les prestataires logistiques tiers intégrés dans le marché de la logistique de l'habillement. Les premiers adoptants monétisent les informations grâce à des offres de services premium et des modèles de tarification dynamique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts de conformité transfrontalière et évolution des régimes douaniers | -1.2% | Mondial, avec un impact aigu sur les corridors UE-Royaume-Uni, États-Unis-Chine et intra-ASEAN | Court terme (≤ 2 ans) |

| La volatilité des prix de l'énergie gonfle les charges d'exploitation des centres de distribution | -1.0% | Cœur de l'UE, s'étendant aux marchés dépendants des importations d'énergie | Court terme (≤ 2 ans) |

| Le déséquilibre persistant des conteneurs mondiaux et la congestion portuaire perturbent les flux d'habillement | -1.1% | Routes transpacifiques et Asie-Europe, avec des répercussions sur les services d'alimentation | Moyen terme (2-4 ans) |

| Les goulets d'étranglement dans l'approvisionnement en matériaux d'emballage logistique recyclables freinent les objectifs de durabilité | -0.6% | Mondial, avec l'impact le plus fort sur les marchés soumis à des réglementations obligatoires sur les emballages | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de conformité transfrontalière et évolution des régimes douaniers

Les nouveaux cycles tarifaires sur l'habillement mexicain en 2025 ont contraint à des réacheminements d'urgence et ont alourdi les dépenses de courtage. Les taxes carbone aux frontières de l'UE exigent des déclarations d'émissions au niveau de l'expédition, ajoutant de la paperasse et allongeant les cycles de dédouanement. Les déclarations post-Brexit peuvent alourdir le coût par colis au Royaume-Uni de 20 à 45 GBP, mettant en péril les exportations des PME. Les réseaux croissants d'accords de libre-échange multiplient les audits de règles d'origine, poussant les prestataires logistiques tiers à développer des outils automatisés de classification SH et des guichets de conformité dotés de personnel. La complexité accrue augmente le risque de pénalités, retarde les livraisons et érode l'expérience client sur le marché de la logistique de l'habillement.

Volatilité des prix de l'énergie gonflant les charges d'exploitation des centres de distribution

Les factures d'électricité des entrepôts européens ont augmenté de 12 à 18 % en glissement annuel en 2025, alors que les marchés du gaz et de l'électricité fluctuaient. Les opérateurs réagissent en installant un éclairage LED, des panneaux solaires en toiture et des batteries de stockage, mais le retour sur investissement s'allonge face à la persistance des fluctuations de prix. Les clauses d'indexation sur l'énergie dans les contrats transfèrent une partie de la volatilité aux expéditeurs, déclenchant des renégociations et redistribuant la responsabilité des coûts. La facturation ajustée saisonnièrement, les contrôles dynamiques de la climatisation et les tableaux de bord en temps réel font désormais partie des offres de services standard sur le marché de la logistique de l'habillement. Les entreprises incapables de couvrir leurs dépenses énergétiques font face à une compression des marges et à une sous-utilisation des actifs[2].Agence internationale de l'énergie, "Mise à jour du marché du gaz et de l'électricité 2025," iea.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le transport conserve son leadership tandis que les services à valeur ajoutée captent la croissance

Les services de transport détenaient 68,50 % de la part du marché de la logistique de l'habillement en 2025, confirmant leur rôle central dans l'acheminement des vêtements finis de la sortie d'usine au consommateur final. La taille du marché de la logistique de l'habillement liée au transport est appelée à une expansion régulière, mais les services à valeur ajoutée croîtront plus vite, enregistrant un TCAC de 6,70 % jusqu'en 2031. Le fret aérien reste le vecteur premium pour les lancements de collections capsule et les ventes flash portées par les influenceurs, tandis que le fret maritime soutient les flux en volume pour les articles courants sensibles aux coûts. Les corridors ferroviaires Chine-Europe attirent un report modal, les marques cherchant à réduire leurs émissions sans sacrifier trop de délai. Les entrepôts robotisés, les guichets douaniers intégrés et les tableaux de bord ESG transforment le stockage d'une commodité en tour de contrôle stratégique au sein du marché de la logistique de l'habillement.

À mesure que les modèles de location, de revente et de réparation se développent, le nombre de contacts logistiques par vêtement se multiplie, augmentant la complexité des flux inverses et le potentiel de revenus des offres à valeur ajoutée. La conformité au Passeport Numérique de Produit injecte des opérations de numérisation et de téléchargement de données obligatoires à chaque point de contrôle, augmentant les temps de traitement mais créant de nouveaux événements facturables. Les camions longue distance au bio-GNL, les algorithmes de routage dynamique qui réduisent la consommation de carburant de 10 % et les plateformes de cross-docking alimentées à l'énergie solaire illustrent la manière dont les transporteurs poursuivent à la fois la réduction des coûts et des émissions de carbone. Les attributions de contrats dépendent de plus en plus de la connectivité API qui alimente les données de stocks, de retours et d'émissions directement dans les systèmes ERP des marques, renforçant les exigences d'intégration technologique dans le secteur de la logistique de l'habillement.

Par type de produit : dominance des vêtements avec une dynamique de croissance soutenue

Les vêtements représentaient 62,30 % de la taille du marché de la logistique de l'habillement en 2025 et devraient se développer à un TCAC de 6,64 % jusqu'en 2031. Les cycles de mode ultra-rapide — Shein, par exemple, peut passer du concept à une UGS en ligne en deux semaines — ont entraîné une prolifération des UGS, des pics de retours et une parité entrées-sorties dans certains centres de distribution. Les chaussures et les accessoires sont en retrait en volume, mais commandent des frais de manutention plus élevés en raison des étapes d'authentification et des emballages de protection spécialisés. Le stockage en température contrôlée pour les vestes en cuir premium et les baskets haut de gamme est en hausse, élargissant la diversité des services sur le marché de la logistique de l'habillement.

Les taux de retour pour les vêtements avoisinent les 21 %, créant des volumes entrants et sortants quasi symétriques. Les mélanges de fibres multiples compliquent la saisie des données pour le Passeport Numérique de Produit, tandis que les ornements métalliques déclenchent parfois des contrôles de marchandises dangereuses pour le transport aérien. Les accessoires présentent des taux de retour plus faibles, mais connaissent des pics saisonniers aigus, soulignant la nécessité d'une détection de la demande. La différenciation des prestataires repose de plus en plus sur des prévisions granulaires au niveau des UGS, un tri assisté par IA et une orchestration flexible de la main-d'œuvre pour gérer des flux de travail irréguliers au sein du secteur de la logistique de l'habillement[3].Fédération nationale du commerce de détail, "Les retours consommateurs dans le secteur du commerce de détail 2024," nrf.com

Analyse géographique

L'Asie-Pacifique a généré 41,80 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 6,80 % jusqu'en 2031, consolidant sa primauté sur le marché de la logistique de l'habillement. La Chine ancre la production à grande échelle, mais la diversification vers le Vietnam, le Bangladesh et l'Inde s'accélère, poussant les services d'alimentation intra-asiatiques, le transport routier transfrontalier et le rail Chine-Europe à de nouveaux sommets. Les plateformes sous douane de l'ASEAN permettent une livraison régionale en 48 heures, et Singapour consolide les flux multimodaux via ses zones de libre-échange. La congestion persistante des ports de Shanghai et Shenzhen allonge les temps d'immobilisation, incitant les expéditeurs à adopter le transport routier transfrontalier et le rail transsibérien pour les collections capsule urgentes.

L'Amérique du Nord se recalibre vers la résilience après les chocs de la période pandémique. Le rapprochement de la production au Mexique et en Amérique centrale comprime les délais de commande à livraison, tandis que le fret routier transfrontalier américain a progressé de 9 % en 2025. Laredo a dépassé Los Angeles comme principal point d'entrée commercial aux États-Unis, redistribuant les schémas logistiques intérieurs. Les ports du Golfe et de la côte Est captent des marchandises discrétionnaires en provenance de la côte Ouest perturbée par les conflits sociaux, élargissant la demande de plateformes de transbordement multi-clients et déclenchant des mises à niveau d'infrastructures qui intensifient la rivalité au sein du marché de la logistique de l'habillement.

L'Europe équilibre les mandats de durabilité avec l'agilité de la chaîne d'approvisionnement. Les pilotes du Passeport Numérique de Produit en France et en Allemagne stimulent le déploiement de portails RFID et de plateformes de traçabilité cloud, augmentant les coûts logistiques tout en débloquant des frais à valeur ajoutée liés à la conformité. La Turquie et le Maroc attirent les délocalisations d'approvisionnement de l'UE, canalisant les volumes de cabotage et de transport routier via les corridors méditerranéens. La volatilité des prix de l'énergie pèse sur les comptes d'exploitation des entrepôts, accélérant les projets de toitures solaires et les contrats d'achat d'électricité. La confluence des impératifs de conformité et de décarbonation valorise les prestataires logistiques tiers spécialisés dotés d'une expertise douanière et de certifications d'installations vertes sur le marché de la logistique de l'habillement[4].Commission européenne, "Cadre du Passeport Numérique de Produit pour les textiles," europa.eu

Paysage concurrentiel

Le marché de la logistique de l'habillement reste modérément concentré, Deutsche Post DHL Group, Kuehne + Nagel et Bleckmann contrôlant les revenus mondiaux les plus élevés. L'acquisition d'Inmar Supply Chain Solutions par DHL approfondit ses capacités de logistique inverse, permettant des flux de remise en état et de recommerce à grande échelle. Kuehne + Nagel conserve une position de leader dans le Magic Quadrant des prestataires logistiques tiers de Gartner après des investissements numériques soutenus et des pilotes d'automatisation. Bleckmann s'appuie sur sa spécialisation exclusive dans la mode, en ouvrant un site de 14 492 m² dans l'Ohio pour séduire les marques américaines exigeant une exécution à grande vitesse.

L'accent stratégique s'est déplacé vers l'automatisation, les certifications ESG et la visibilité de bout en bout. JD Logistics vise la livraison transfrontalière de colis en deux jours grâce à des affrètements aériens propriétaires et des réseaux d'entrepôts à l'étranger. DHL et Envision co-créent des plateformes logistiques à émissions nettes nulles alimentées en partie par du carburant d'aviation durable, alignant les services sur les objectifs de décarbonation des marques. Les certifications ISO 28000 et C-TPAT servent désormais de gages de crédibilité, notamment pour les labels premium exigeant des chaînes de sécurité validées sur le marché de la logistique de l'habillement.

Les perturbateurs financés par capital-risque compliquent le paysage concurrentiel. Le modèle de Chaîne d'Approvisionnement en tant que Service (SCaaS) de Shein propose des services clés en main de fret, d'exécution et d'analyse de données aux marques concurrentes, érodant les primes de prix des acteurs établis. La plateforme américaine Stord associe des logiciels cloud à un entreposage à actifs légers, permettant aux commerçants de taille intermédiaire d'accéder à des réseaux logistiques élastiques. L'intensité capitalistique croissante en robotique et en rénovations ESG pousse les prestataires logistiques tiers de taille intermédiaire à fusionner ou à se spécialiser, indiquant une pression de consolidation continue sur le marché de la logistique de l'habillement.

Leaders du secteur de la logistique de l'habillement

Deutsche Post DHL Group

DSV

Hellmann Worldwide Logistics

Kuehne + Nagel

CMA CGM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Logwin AG a lancé Logwin Logistics US Inc., marquant son entrée sur le marché américain avec des plans d'expansion des services de fret aérien et maritime et de renforcement de son empreinte de service mondiale.

- Février 2026 : FedEx, conjointement avec Advent International, A&R Investments et PPF Group, a accepté d'acquérir la totalité des actions d'InPost pour 15,60 EUR (18,50 USD) chacune dans le cadre d'une transaction en numéraire.

- Février 2026 : Le prestataire logistique Bleckmann a renouvelé son partenariat avec le détaillant de beauté omnicanal Douglas, continuant à fournir des services de prestataire logistique tiers, notamment l'entreposage, l'exécution et la gestion des retours, pertinents pour la logistique du commerce électronique de mode et d'habillement.

- Avril 2025 : DSV A/S a finalisé son acquisition de DB Schenker (anciennement partie de Deutsche Bahn) pour plusieurs milliards d'euros, formant l'un des plus grands prestataires de services logistiques au monde en termes de revenus et d'envergure du réseau.

Portée du rapport mondial sur le marché de la logistique de l'habillement

| Transport | Route |

| Rail | |

| Air | |

| Mer et voies navigables intérieures | |

| Services d'entreposage et de distribution | |

| Services à valeur ajoutée |

| Vêtements |

| Chaussures |

| Accessoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service (valeur) | Transport | Route |

| Rail | ||

| Air | ||

| Mer et voies navigables intérieures | ||

| Services d'entreposage et de distribution | ||

| Services à valeur ajoutée | ||

| Par type de produit | Vêtements | |

| Chaussures | ||

| Accessoires | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la valeur du marché de la logistique de l'habillement d'ici 2031 ?

Le secteur devrait atteindre 217,72 milliards USD d'ici 2031, en progression à un TCAC de 6,60 % de 2026 à 2031.

Quelle est la ligne de service qui connaît la croissance la plus rapide dans le secteur ?

Les services à valeur ajoutée, notamment le traitement des retours et la conformité au Passeport Numérique de Produit, devraient afficher un TCAC de 6,70 % jusqu'en 2031.

Quelle catégorie de service génère le plus de revenus ?

Le transport contribue à hauteur de 68,5 % des revenus de 2025 en raison du besoin continu de mouvement des marchandises à l'échelle mondiale.

Pourquoi l'Asie-Pacifique domine-t-elle les flux mondiaux d'habillement ?

La région combine une grande capacité de production avec une demande de commerce électronique en plein essor, captant 41,8 % des revenus et menant la croissance à un TCAC de 6,8 % jusqu'en 2031.

Comment les nouvelles réglementations de l'UE influencent-elles les investissements logistiques ?

Les règles du Passeport Numérique de Produit stimulent les mises en œuvre de la RFID et de la blockchain, poussant les opérateurs à développer leurs capacités de traçabilité et de conformité.

Quelles entreprises renforcent leurs capacités de logistique circulaire ?

L'accord d'Inmar conclu par Deutsche Post DHL Group et les expansions de recommerce de Bleckmann illustrent les premières initiatives à grande échelle dans la logistique de réutilisation et de réparation des vêtements.

Dernière mise à jour de la page le: