Taille et part du marché de la logistique de projet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 487.62 Milliards de dollars |

| Taille du Marché (2031) | 624.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de projet par Mordor Intelligence

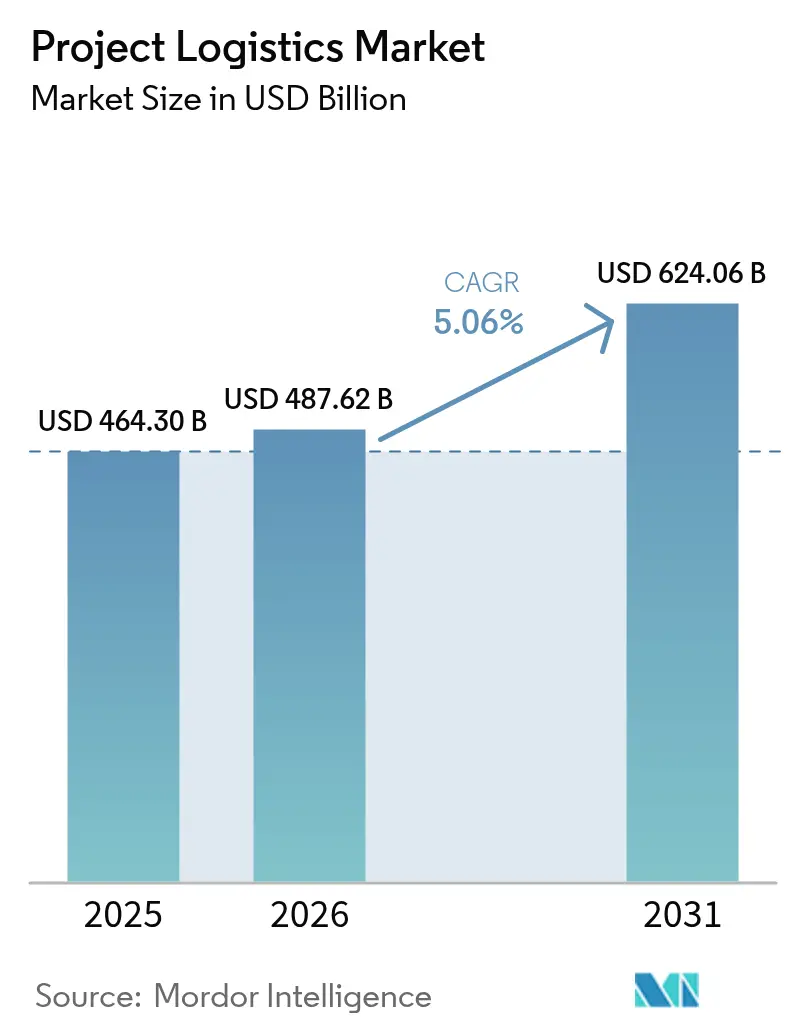

La taille du marché de la logistique de projet était évaluée à 464,30 milliards USD en 2025 et devrait croître de 487,62 milliards USD en 2026 pour atteindre 624,06 milliards USD d'ici 2031, à un CAGR de 5,06 % au cours de la période de prévision (2026-2031).

Les services spécialisés pour les frets hors gabarit, de levage lourd et de marchandises diverses passent d'un rôle de soutien à un levier de valeur fondamental, alors que les dépenses en capital se concentrent sur la transition énergétique, les achats de défense et la fabrication avancée. La persistance des tensions sur la capacité des navires de levage lourd pousse les expéditeurs à sécuriser les équipements en avance, ce qui renforce la position des prestataires logistiques intégrés qui possèdent des terminaux, des barges et des flottes spécialisées. La diversification multimodale se poursuit après la croissance du trafic du Corridor central en 2024, les voies navigables intérieures et le rail gagnant en pertinence dans les plans d'acheminement qui couvrent le risque géopolitique. Les changements de politique dans les grands marchés ajoutent de la complexité à la planification et encouragent la constitution de stocks prépositionnés, notamment pour les énergies renouvelables et les composants de réseau. Les investissements dans les plateformes de visibilité et la manutention technique deviennent des points de différenciation, les clients exigeant une fiabilité d'exécution plutôt que des offres basées uniquement sur les tarifs.

Principaux enseignements du rapport

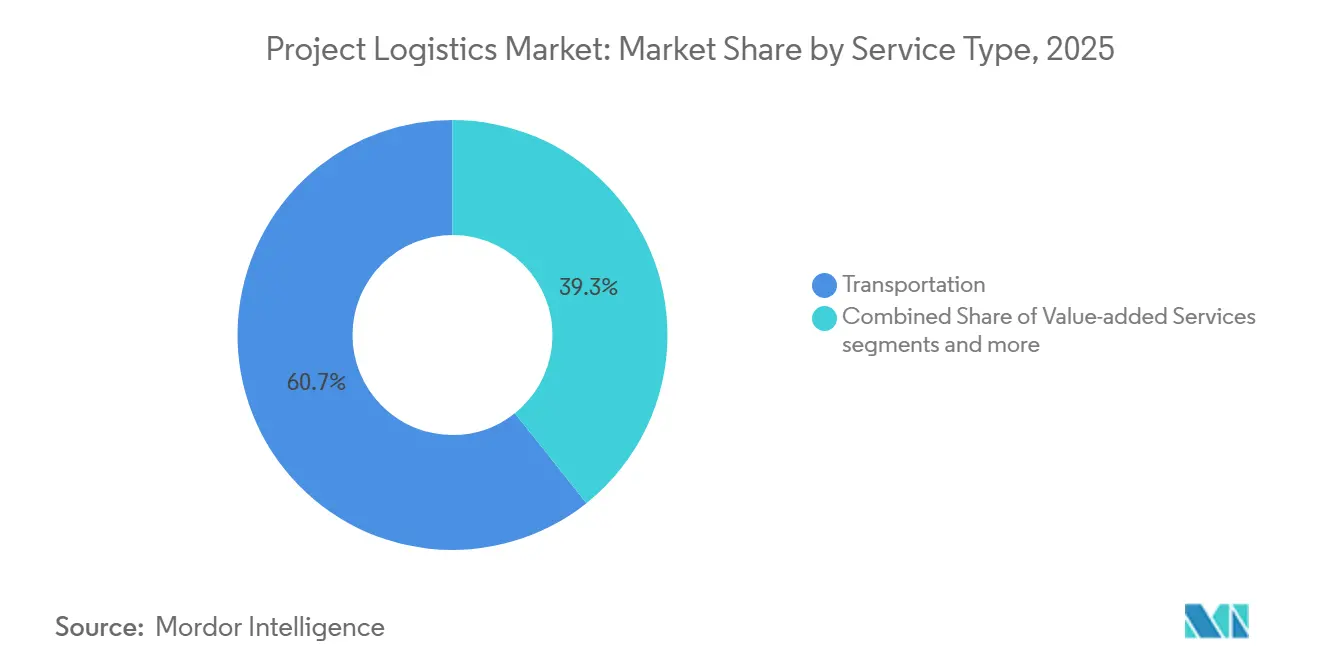

- Par service, les services de transport ont dominé avec une part de marché de la logistique de projet de 60,71 % en 2025, tandis que l'entreposage, la distribution et la gestion des stocks devraient se développer à un CAGR de 5,24 % sur la période 2026-2031.

- Par type de fret, le fret hors gabarit représentait une part de 32,61 % en 2025, tandis que le fret de levage lourd devrait croître à un CAGR de 5,65 % sur la période 2026-2031.

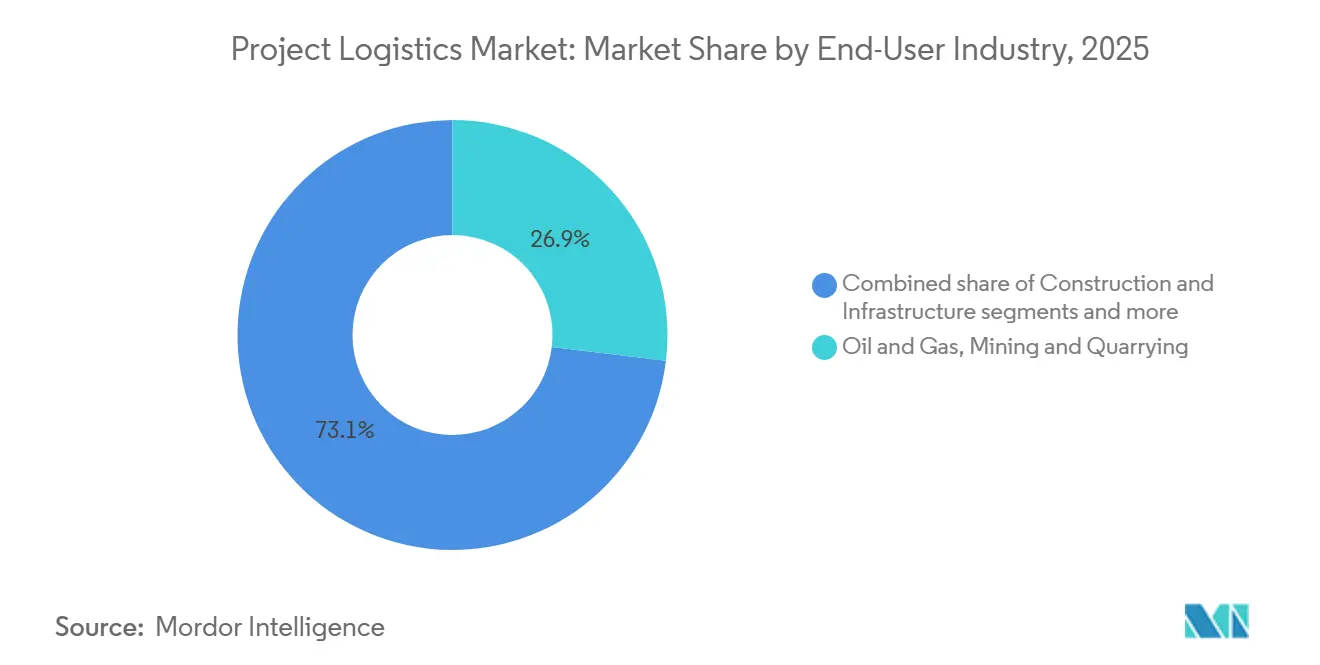

- Par secteur d'utilisation final, les projets pétroliers et gaziers détenaient une part de 26,91 % de la taille du marché de la logistique de projet en 2025, tandis que la production et le transport d'énergie devraient croître à un CAGR de 5,90 % sur la période 2026-2031.

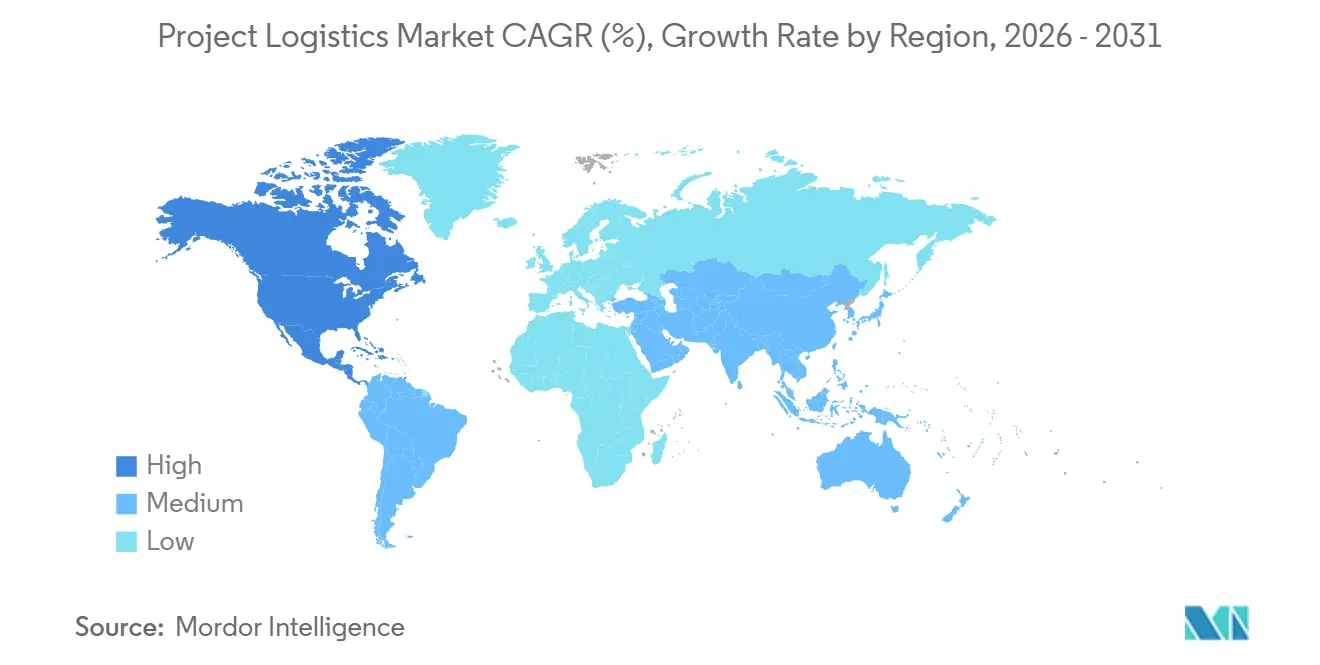

- Par géographie, l'Asie-Pacifique détenait une part de 38,90 % en 2025, tandis que l'Amérique du Nord devrait enregistrer la croissance la plus rapide à un CAGR de 6,49 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique de projet

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des installations dans les secteurs pétrolier, gazier et énergétique | +1.2% | Mondial, concentré au Moyen-Orient, dans les bassins principaux d'Amérique du Nord, en offshore en Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Développement de projets d'énergie renouvelable | +1.8% | Mondial, plus élevé en Asie-Pacifique (Chine, Inde), en Europe (Allemagne, Pays-Bas), émergent au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption de solutions de transport multimodal | +0.7% | Plateformes régionales en Europe et en Amérique du Nord, corridors intérieurs en Asie (Corridor central, rail Chine-Europe) | Court terme (≤ 2 ans) |

| Initiatives gouvernementales pour la connectivité portuaire et ferroviaire | +0.9% | Amérique du Nord, Asie centrale, Inde | Moyen terme (2-4 ans) |

| Accent sur la manutention spécialisée et les services à valeur ajoutée | +0.6% | Mondial, demande premium dans les pôles de semi-conducteurs et de centres de données | Court terme (≤ 2 ans) |

| Intelligence artificielle et construction de centres de données | +0.8% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des installations dans les secteurs pétrolier, gazier et énergétique

Les programmes d'investissement dans le pétrole et le gaz accroissent la complexité logistique, les opérateurs transportant des modules plus grands et plus lourds à travers des corridors encombrés avec des flottes limitées. La tension sur la capacité des navires de levage lourd favorise les réservations anticipées, au bénéfice des prestataires logistiques disposant d'actifs spécialisés. L'intégration verticale progresse, les prestataires ajoutant des systèmes de levage technique et des transporteurs modulaires pour des périmètres clés en main. Les projets de GNL et de pétrochimie reposent sur la construction modulaire, nécessitant une gestion avancée du chargement et des itinéraires. Les investissements énergétiques au Moyen-Orient et les projets offshore en Afrique de l'Ouest soutiennent la demande de navires semi-submersibles et d'expertise en positionnement dynamique. Les prestataires adossés à des actifs, alignés sur les pipelines de projets, proposent des contrats à prix fixe et à calendrier garanti, réduisant l'exposition des clients aux fluctuations des tarifs spot. Cette tendance oriente le marché de la logistique de projet vers des modèles d'exécution adossés à des actifs, mettant l'accent sur l'envergure et la profondeur technique.

Développement de projets d'énergie renouvelable

Le déploiement de l'éolien et du solaire remodèle les flux de fret avec des composants de grande taille, des calendriers d'interconnexion plus serrés et la décarbonation du transport. Les approbations de capacité éolienne terrestre en Allemagne en 2025 se sont accélérées, comprimant les délais d'autorisation et accélérant la mise en place des composants dans les ports. Les prestataires logistiques adoptent le transport fluvial à faibles émissions et le carburant d'aviation durable pour réduire les émissions de transport. La circularité des batteries et de l'électronique de puissance stimule la logistique inverse pour la collecte et la remise en état, élargissant les cycles de fret bidirectionnels. Les investissements chinois dans les énergies renouvelables en Asie, en Afrique et en Amérique latine influencent les schémas de transport des composants lourds. À mesure que le stockage à l'échelle du réseau et l'éolien offshore se développent, la manutention spécialisée et la conformité deviennent des éléments clés de la logistique de projet.

Adoption de solutions de transport multimodal

La diversification des itinéraires remodèle le marché de la logistique de projet, les expéditeurs répartissant les risques sur plusieurs modes de transport pour les calendriers de projet. Le corridor du Rhin utilise des navettes fluviales pour réduire la congestion routière et les émissions, nécessitant une pré-réservation. Le Corridor central montre que les chaînes hybrides rail-mer peuvent réduire les délais par rapport aux routes maritimes, bien que les transferts et les procédures frontalières nécessitent une coordination solide. Les plateformes numériques fournissent désormais un suivi en temps réel et des mises à jour douanières, alignant le transport terrestre et les fenêtres de site pour les modules critiques. Les organismes professionnels numérisent les documents pour réduire les délais et améliorer les processus transfrontaliers. Ces changements favorisent des offres intégrées combinant livraison aérienne, maritime et intérieure sous un contrôle unifié.

Initiatives gouvernementales pour la connectivité portuaire et ferroviaire

L'investissement public allège les contraintes pesant sur les frets hors gabarit et de levage lourd, notamment en Amérique du Nord. La loi bipartisane sur les infrastructures améliore le transport de surface, le rail et les ports, en améliorant les profondeurs des postes à quai, la manutention des marchandises et la connectivité intérieure pour les composants d'énergies renouvelables et les modules de GNL.[1]« Aperçu des réalisations du Département américain des transports », Département américain des transports, transportation.gov Le programme d'élimination des passages à niveau ferroviaires réduit les retards sur les lignes de fret transportant des transformateurs, des pales et des générateurs, favorisant une meilleure organisation du transport terrestre et ferroviaire. Les subventions pour les voies navigables intérieures modernisent les écluses, les cours de triage et les infrastructures de levage pour les frets hors gabarit. Les normes de documentation numérique rationalisent les procédures douanières et les transferts intermodaux, réduisant les retards transfrontaliers. Les exigences croissantes en matière de conformité dans les appels d'offres publics favorisent les prestataires logistiques certifiés, réduisant les risques de calendrier et améliorant la fiabilité d'exécution des projets.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en capital pour les équipements lourds et la flotte | -0.9% | Mondial, aigu dans les marchés émergents avec une infrastructure de crédit-bail limitée | Moyen terme (2-4 ans) |

| Défis de coordination entre de multiples parties prenantes | -0.6% | Projets transfrontaliers et mégaprojets avec plus de 10 sous-traitants | Court terme (≤ 2 ans) |

| Conformité douanière et réglementaire complexe | -0.7% | Élevé dans les marchés émergents, changements réglementaires aux États-Unis et dans l'Union européenne | Long terme (≥ 4 ans) |

| Goulots d'étranglement des infrastructures dans les économies émergentes | -0.8% | Afrique subsaharienne, Asie du Sud, Asie centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital pour les équipements lourds et la flotte

Les déplacements techniques nécessitent des équipements spécialisés coûteux, immobilisant des capitaux et relevant les seuils de rentabilité. Les prestataires possédant des flottes de levage lourd se mobilisent rapidement mais font face à des risques d'actifs plus élevés lors des baisses de demande ou des retards. Les entreprises de taille intermédiaire louent souvent des équipements, mais les longs délais d'approvisionnement obligent les clients à sacrifier leur marge pour la certitude du calendrier. Les opérations de levage lourd nécessitent également du personnel certifié, des chantiers spécialisés et des systèmes de sécurité, ce qui alourdit les coûts fixes. Cette intensité capitalistique remodèle la concurrence, les prestataires intégrés sécurisant la disponibilité en internalisant davantage de périmètres. Dans les marchés émergents, les options limitées de crédit-bail et de financement favorisent les entreprises internationales disposant de bilans plus solides, réduisant le nombre de soumissionnaires pour les frets les plus lourds et bénéficiant aux prestataires avec des pipelines pluriannuels.

Défis de coordination entre de multiples parties prenantes

Les projets complexes impliquent de multiples acteurs aux priorités variées, où des retards mineurs peuvent faire escalader les coûts. La coordination de plus de 1 000 livraisons quotidiennes sur un site nécessite une orchestration précise pour éviter la congestion, l'immobilisation des grues et les jalons manqués. Les outils numériques permettent désormais un suivi de bout en bout et des mises à jour douanières, rationalisant les transferts multimodaux et les activités sur site. Les efforts de numérisation de la documentation des expéditions visent à réduire les retards, bien que l'adoption reste inégale parmi les petits transitaires et les autorités douanières.[2]« Accélérer le progrès numérique et naviguer dans les changements commerciaux », FIATA, fiata.org Les permis de transport de fret hors gabarit nécessitent souvent des relevés détaillés, des escortes et des déplacements à horaires contraints, ajoutant de la paperasserie et des dépendances. Les règles transfrontalières relatives aux charges par essieu, aux dégagements sous les ponts et aux évaluations environnementales alourdissent encore les charges administratives et les risques.[3]« Bulletin des permis de transport hors gabarit, T4 2025 », Gouvernement du district de Wulong de Chongqing, cqwl.gov.cn Les prestataires dotés d'une planification technique et de tours de contrôle numériques sont mieux positionnés pour gérer ces complexités à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le transport domine les revenus, l'entreposage gagne en importance stratégique

Les services de transport représentaient 60,71 % du marché de la logistique de projet en 2025, portés par le transport routier, ferroviaire, maritime et aérien pour les modules lourds et les équipements hors gabarit. L'entreposage et la gestion des stocks constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 5,24 % alors que les clients ajoutent des capacités tampons près des chantiers de fabrication et des ports. Les voies navigables intérieures en Europe gagnent des parts grâce à des navettes fluviales programmées, réduisant les émissions et stabilisant les fenêtres de livraison. Les tours de contrôle numériques deviennent la norme, améliorant la visibilité des expéditions, le statut douanier et le séquençage sur site. Le transport aérien joue un rôle de niche pour les composants sur le chemin critique, tels que les systèmes de contrôle qui protègent les dates de mise en service. Les exigences croissantes en matière de conformité rendent la manutention certifiée et les capacités de transport de marchandises dangereuses essentielles en Europe et en Amérique du Nord.

La croissance de l'entreposage reflète un passage des stratégies juste-à-temps aux stratégies juste-au-cas pour les énergies renouvelables, les équipements de réseau et les modules industriels. Les prestataires ajoutent des plateformes sous douane avec des services de kitting, de sous-assemblage et d'intégration du dernier kilomètre pour réduire la main-d'œuvre sur site et absorber la variabilité en amont. La logistique inverse pour les batteries et l'électronique ajoute des flux de fret bidirectionnels nécessitant un stockage spécialisé, des diagnostics et des systèmes de sécurité. Les services de corridor européen utilisent désormais des navires fluviaux à faibles émissions pour mettre en place des composants éoliens et gérer des flux réguliers pour les projets de réseau. Les contrats à prestataire unique regroupent la manutention technique, le courtage en douane et la logistique de site avec le transport, en privilégiant la certitude du calendrier sur les solutions basées uniquement sur les tarifs. Cette évolution remodèle les évaluations des offres vers la fiabilité d'exécution, la conformité et l'orchestration multimodale.

Par type de fret : le hors gabarit domine, le levage lourd s'accélère sous l'effet de la demande de construction modulaire

Le fret hors gabarit détenait une part de 32,61 % du marché de la logistique de projet en 2025, porté par les pales, les enveloppes de transformateurs et les récipients sous pression nécessitant des relevés d'itinéraires, des escortes et des permis. Le fret de levage lourd devrait croître à un CAGR de 5,65 % jusqu'en 2031, alimenté par la modularisation dans les usines de GNL, l'éolien offshore et la fabrication avancée. Les prestataires disposant de systèmes de levage technique et de transporteurs à essieux multiples peuvent sécuriser des déplacements clés en main pour des modules à haute valeur ajoutée. Les expéditions d'énergies renouvelables sont soutenues par les voies navigables intérieures et la mise en place portuaire, facilitant la livraison de grands composants sous des permis stricts. Les risques d'exécution dans les virages du dernier kilomètre soulignent la nécessité d'équipes expérimentées gérant les relevés d'itinéraires locaux et les escortes.

L'acier en marchandises diverses et les machines emballées restent essentiels pour les constructions industrielles, bien que la croissance se déplace vers des unités plus lourdes et intégrées, réduisant l'assemblage sur site. La logistique des batteries et de l'électronique comprend désormais des flux inverses pour les diagnostics et le recyclage, nécessitant une manutention spécialisée. L'expansion des voies navigables intérieures et les navettes de barges réduisent la congestion routière pour les profils lourds. Le marché voit davantage de déplacements techniques nécessitant une surveillance, des capteurs de chocs et des contrôles climatiques pour protéger les modules sensibles. La gestion des risques et les assurances reposent de plus en plus sur la conformité et la manutention traçable tout au long du transit.

Par secteur d'utilisation final : évolutions stratégiques de la logistique de projet, des modules lourds à l'intégration des énergies renouvelables

Le pétrole et le gaz, les mines et les carrières représenteront 26,91 % de la demande en 2025, portés par les programmes en amont et en milieu de chaîne privilégiant les grands modules et les séquences de mise en service serrées. La production et le transport d'énergie devraient croître à un CAGR de 5,90 %, avec une exposition croissante aux composants à l'échelle du réseau et aux fondations d'éolien offshore, à mesure que les approbations s'accélèrent et que les fenêtres d'installation se resserrent. Les approbations d'éolien terrestre en Allemagne en 2025 et la compression des délais d'autorisation stimulent l'activité logistique sur les voies navigables intérieures et dans les cours de triage. La logistique inverse pour les batteries et l'électronique de puissance devient standard dans les déploiements européens, en conformité avec les exigences réglementaires et de sécurité. En Amérique du Nord et au Moyen-Orient, les modules lourds pour les projets énergétiques et industriels maintiennent des flux réguliers de transport technique et de levage.

La fabrication industrielle, les centres de données et les installations spécialisées nécessitent des déplacements à haute valeur ajoutée avec des environnements contrôlés et une mise en place précise. Les prestataires investissent dans l'automatisation des entrepôts et les plateformes de visibilité pour améliorer le débit et réduire les erreurs, en se concentrant sur la livraison à temps et en séquence plutôt que sur le coût. Les investissements chinois dans les énergies renouvelables influencent l'acheminement et l'approvisionnement pour les fournisseurs d'ingénierie, d'approvisionnement et de construction et de composants en Asie du Sud-Est et en Afrique subsaharienne. Le marché de la logistique de projet s'adapte avec des empreintes multi-pays, la manutention certifiée de marchandises dangereuses et des flux inverses structurés pour répondre aux exigences réglementaires et de garantie. Ces évolutions mettent en évidence les compétences d'orchestration, la conception multimodale et la profondeur de conformité comme critères d'attribution clés.

Analyse géographique

L'Asie-Pacifique devrait détenir une part de marché de la logistique de projet de 38,90 % en 2025, portée par des programmes énergétiques et industriels à grande échelle et son rôle dans la fabrication de composants et la mise en place pour l'exportation. Les chaînes d'approvisionnement pour l'éolien, les équipements de réseau et les exportations d'énergie façonnent les priorités des réseaux portuaires et intérieurs. Les investissements chinois dans les énergies renouvelables à l'étranger soutiennent les corridors vers l'Asie du Sud-Est, le Moyen-Orient et l'Afrique, stimulant la demande de capacité de levage lourd et de marchandises diverses. Les services de voies navigables intérieures et de feeders côtiers allègent la congestion portuaire et soutiennent la mise en place de modules lourds. Les prestataires alignent leurs empreintes et certifications pour répondre aux normes croissantes en matière de documentation et de manutention de marchandises dangereuses.

L'Amérique du Nord devrait croître à un CAGR de 6,49 %, soutenue par le financement des infrastructures, la modernisation des ports et les améliorations ferroviaires. La loi bipartisane sur les infrastructures permet des mises à niveau qui réduisent les risques de calendrier pour les projets avec des fenêtres d'installation serrées. Les prestataires logistiques développent des plateformes sous douane et des services à valeur ajoutée pour mettre en place des composants d'énergies renouvelables plus près des sites. Les plateformes de visibilité numérique améliorent la fiabilité des chaînes multimodales, soutenant le marché de la logistique de projet à mesure que les projets de transition énergétique s'accélèrent.

L'Europe intensifie ses investissements dans l'éolien et le réseau tout en renforçant les exigences en matière d'émissions et de documentation. L'élan de l'Allemagne a accru la demande de navettes fluviales et de mise en place portuaire pour les composants éoliens. Les services programmés sur le Rhin réduisent la congestion routière et améliorent la prévisibilité des livraisons. Les efforts de documentation numérique progressent, bien qu'une adoption inégale maintienne des solutions de repli manuelles. Au Moyen-Orient, les programmes industriels et énergétiques stimulent les investissements dans les plateformes logistiques sous douane et les services du dernier kilomètre. Les corridors d'Amérique du Sud se renforcent à mesure que les prestataires européens relient la péninsule ibérique au Brésil et à d'autres marchés, soutenant les secteurs de l'éolien offshore et des mines.

Paysage concurrentiel

Le marché de la logistique de projet reste fragmenté, avec une large base de spécialistes régionaux et une poignée d'acteurs mondiaux qui se développent par l'intégration, la manutention technique et les plateformes de visibilité. Les prestataires d'envergure continuent de consolider leurs réseaux et leurs flottes pour absorber les fluctuations de la demande et proposer des solutions clés en main à prix fixe que les entreprises plus petites ne peuvent pas égaler dans des conditions spot volatiles. L'intégration verticale s'accélère, les entreprises internalisant les capacités de levage lourd pour réduire les délais de mobilisation et assurer le contrôle du calendrier sur des déplacements techniques complexes. Dans les appels d'offres, les clients privilégient la fiabilité d'exécution avérée, les accréditations de conformité et la visibilité transparente plutôt que la seule concurrence sur les tarifs, ce qui amplifie l'avantage des plateformes intégrées.

Les leaders mondiaux complètent leur envergure de réseau par des initiatives technologiques et de durabilité ciblées qui trouvent un écho auprès des clients des secteurs de l'énergie et de l'industrie. Les engagements en matière de carburant d'aviation durable contribuent à réduire les émissions de portée 3 liées aux déplacements aériens sur le chemin critique, ce qui améliore le profil d'émissions des expéditions urgentes dans les chaînes d'approvisionnement vertes. La capacité de levage lourd technique reste un facteur de différenciation, car la possession de grues, de vérins à câbles et de transporteurs à essieux multiples permet une réponse rapide aux fenêtres de construction serrées et réduit la dépendance aux marchés de location sous tension. Les services de voies navigables intérieures européens se développent pour soutenir la logistique de l'éolien et du réseau, ce qui ajoute de nouvelles options d'acheminement et réduit la dépendance aux permis routiers limités. Les prestataires approfondissent également leur expertise sectorielle dans la logistique aérospatiale, énergétique et des centres de données pour aligner les normes de manutention et les certifications avec des équipements sensibles à haute valeur ajoutée.

L'adoption des technologies est désormais un axe concurrentiel fondamental sur le marché de la logistique de projet, les prestataires déployant des tours de contrôle et une orchestration sur site qui réduisent les erreurs et la congestion. Les plateformes offrant une visibilité de bout en bout et une gestion des exceptions deviennent des exigences dans les appels d'offres complexes et multimodaux qui reposent sur un séquençage précis entre les modes et les juridictions. Les partenaires spécialisés en Allemagne et sur d'autres marchés mettent l'accent sur les relevés d'itinéraires techniques et la gestion des permis pour les frets hors gabarit, ce qui accélère les approbations et réduit les avenants pendant l'exécution. Les prestataires qui démontrent des performances constantes dans les programmes à haute intensité, notamment les centres de données avec des centaines à plus de 1 000 livraisons quotidiennes, peuvent exiger des primes pour des délais garantis. La conformité, la manutention des marchandises dangereuses et les systèmes qualité documentés continuent de façonner les décisions d'attribution et formalisent un marché à deux niveaux basé sur les capacités certifiées et la profondeur des actifs.

Leaders du secteur de la logistique de projet

Deutsche Post DHL

Rhenus Logistics

CEVA Logistics

Kuehne + Nagel

EMO Trans

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Rhenus Logistics a finalisé l'acquisition de 100 % de Grupo Totalmédia au Portugal, ajoutant 16 plateformes logistiques et 3,5 millions d'expéditions annuelles pour renforcer la connectivité des corridors ibériques et latino-américains.

- Décembre 2025 : CEVA Logistics a acquis Fagioli Group, renforçant ses opérations de logistique de projet avec l'expertise de plus de 1 000 spécialistes.

- Novembre 2025 : DSV a publié ses résultats du troisième trimestre 2025 et confirmé l'avancement accéléré de l'intégration de Schenker, citant des synergies de réseau et de flotte devant renforcer l'exécution dans les projets complexes.

- Novembre 2025 : DHL Group a signé un accord de trois ans avec Phillips 66 pour l'achat de plus de 240 000 tonnes de carburant d'aviation durable afin de réduire les émissions de portée 3 liées aux expéditions aériennes.

Périmètre du rapport sur le marché mondial de la logistique de projet

Le marché de la logistique de projet est segmenté par service (transport, entreposage et services à valeur ajoutée), par type de fret (hors gabarit, levage lourd, marchandises diverses et autres), par utilisateur final (pétrole et gaz/mines, production d'énergie, construction, fabrication, aérospatiale et autres) et par géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe et Moyen-Orient et Afrique). Les prévisions sont en valeur (USD).

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage, distribution et gestion des stocks | |

| Services à valeur ajoutée et autres |

| Fret hors gabarit |

| Fret de levage lourd |

| Fret en marchandises diverses |

| Autres |

| Pétrole et gaz, mines et carrières |

| Production et transport d'énergie (inclut les énergies renouvelables) |

| Construction et infrastructure |

| Fabrication et usines industrielles |

| Aérospatiale et défense |

| Autres (maritime et construction navale, télécommunications, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage, distribution et gestion des stocks | ||

| Services à valeur ajoutée et autres | ||

| Par type de fret | Fret hors gabarit | |

| Fret de levage lourd | ||

| Fret en marchandises diverses | ||

| Autres | ||

| Par secteur d'utilisation final | Pétrole et gaz, mines et carrières | |

| Production et transport d'énergie (inclut les énergies renouvelables) | ||

| Construction et infrastructure | ||

| Fabrication et usines industrielles | ||

| Aérospatiale et défense | ||

| Autres (maritime et construction navale, télécommunications, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la logistique de projet ?

La taille du marché de la logistique de projet était de 464,3 milliards USD en 2025 et devrait atteindre 624,06 milliards USD d'ici 2031 à un CAGR de 5,06 % de 2026 à 2031.

Quelles lignes de service mènent la croissance sur le marché de la logistique de projet ?

Le transport a dominé avec 60,71 % des revenus de 2025, tandis que l'entreposage, la distribution et la gestion des stocks constituent le service à la croissance la plus rapide avec un CAGR projeté de 5,24 % jusqu'en 2031.

Quels types de fret sont les plus importants sur le marché de la logistique de projet ?

Le fret hors gabarit détenait une part de 32,61 % en 2025, et le fret de levage lourd devrait croître le plus rapidement à un CAGR de 5,65 % jusqu'en 2031, à mesure que la construction modulaire se développe.

Quels segments d'utilisation finale stimulent la demande sur le marché de la logistique de projet ?

Les projets pétroliers et gaziers représentaient 26,91 % de la demande de 2025, tandis que la production et le transport d'énergie devraient croître à un CAGR de 5,90 % grâce aux investissements dans l'éolien et le réseau.

Quelle région connaîtra la croissance la plus rapide sur le marché de la logistique de projet jusqu'en 2031 ?

L'Amérique du Nord devrait connaître la croissance la plus rapide à un CAGR de 6,49 % grâce au financement des infrastructures, aux améliorations portuaires et ferroviaires, et à l'accélération des procédures d'autorisation qui améliorent la fiabilité des calendriers.

Comment les entreprises leaders se différencient-elles sur le marché de la logistique de projet ?

Les leaders intègrent des actifs de levage lourd technique, développent des plateformes sous douane et des services à valeur ajoutée, adoptent des plateformes de visibilité et s'engagent dans des carburants durables pour assurer une exécution à calendrier garanti et des réductions d'émissions.

Dernière mise à jour de la page le: