Taille et part du marché des biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

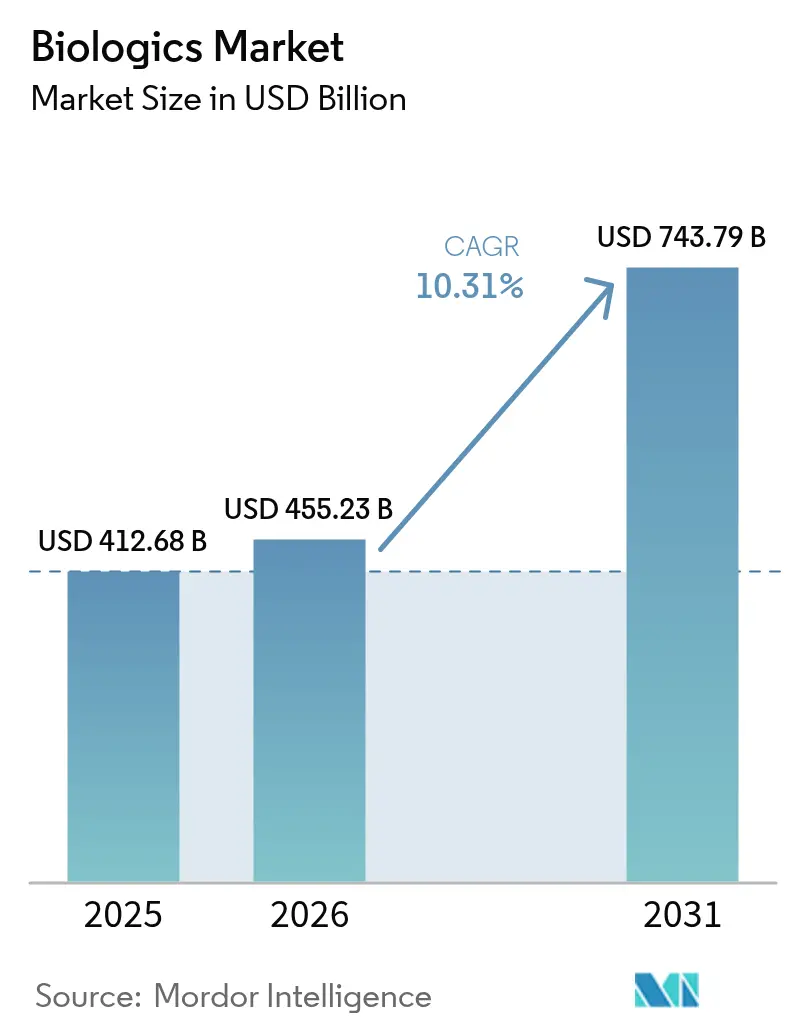

| Taille du Marché (2026) | 455.23 Milliards de dollars |

| Taille du Marché (2031) | 743.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

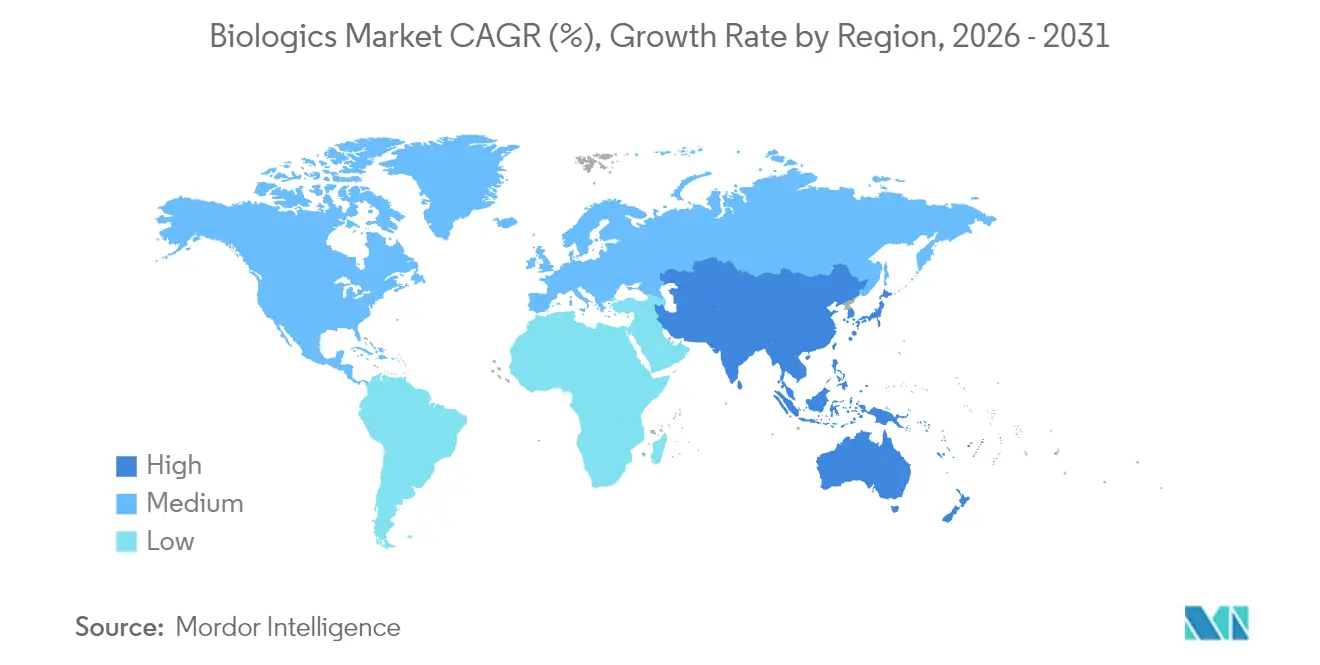

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

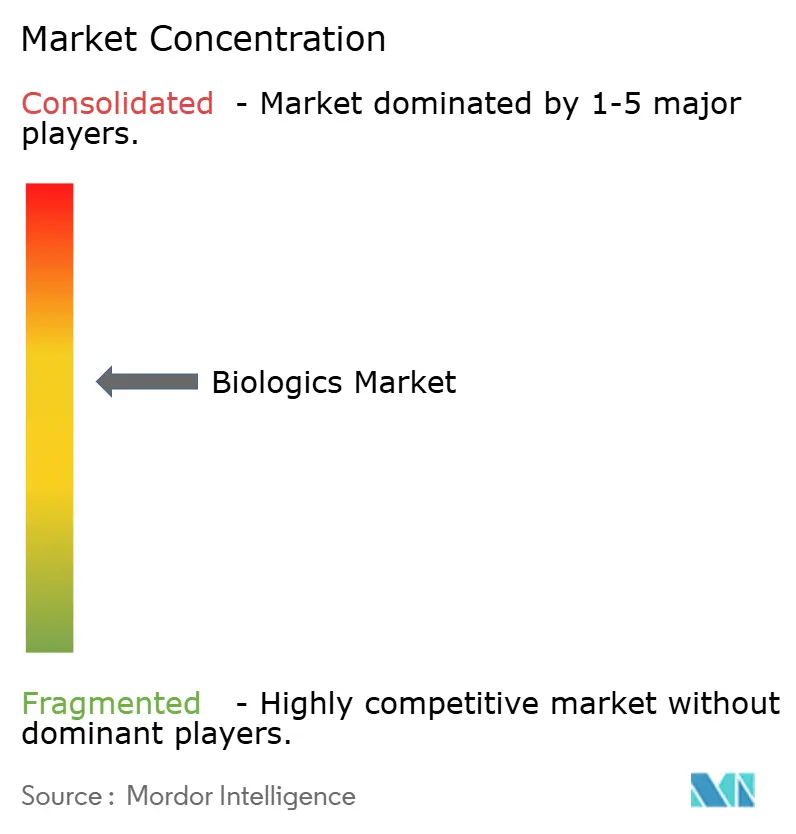

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biologiques par Mordor Intelligence

La taille du marché des biologiques était évaluée à 412,68 milliards USD en 2025 et devrait croître de 455,23 milliards USD en 2026 pour atteindre 743,79 milliards USD d'ici 2031, à un TCAC de 10,31 % pendant la période de prévision (2026-2031).

La forte demande d'agents d'oncologie de précision, d'anticorps monoclonaux de nouvelle génération et de thérapies géniques oriente cette expansion. La prévalence accrue des maladies chroniques, les désignations réglementaires accélérées et le financement soutenu par capital-risque continuent de faire progresser ces thérapies complexes des pipelines de recherche vers les soins courants. Les investissements dans la fabrication dépassant 15 milliards USD depuis 2024 créent de nouvelles capacités en Caroline du Nord, au Danemark et en Allemagne, permettant aux producteurs de réduire les récents goulets d'étranglement de l'approvisionnement. Parallèlement, les innovateurs adoptent la perfusion continue et les bioréacteurs à usage unique pour combiner rapidité et coûts initiaux réduits, tandis que les payeurs adoptent de plus en plus les biosimilaires pour maîtriser les dépenses.

Points clés du rapport

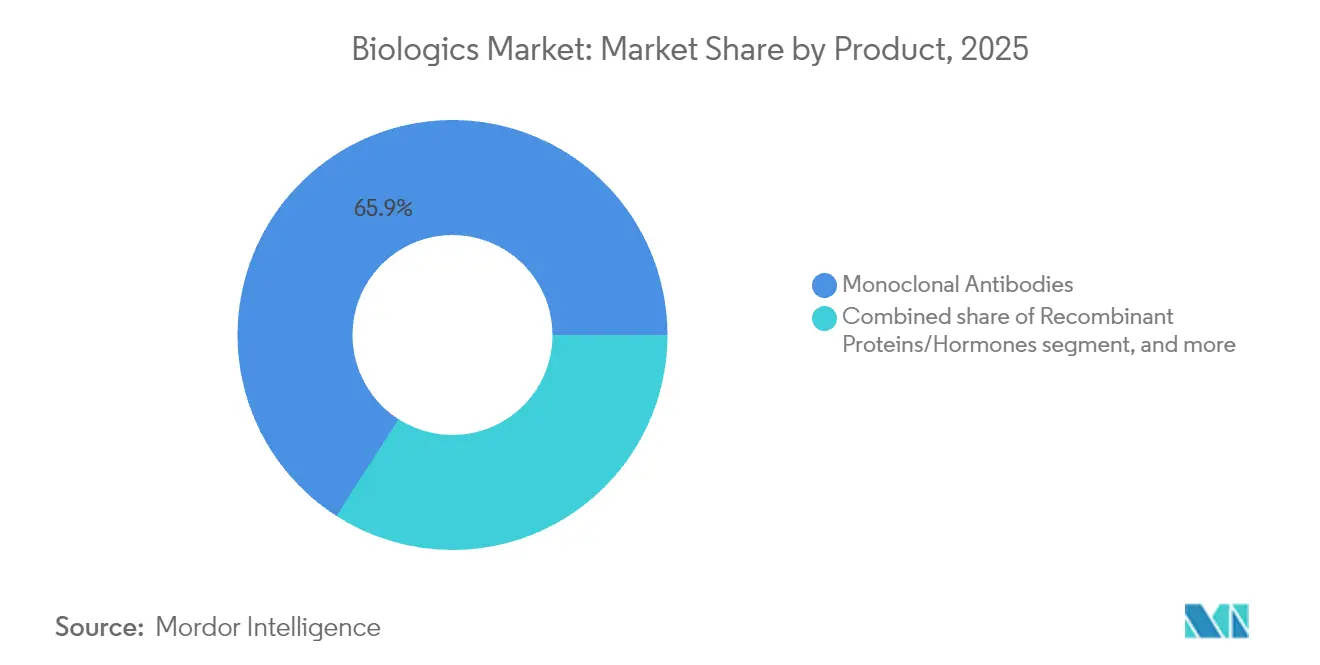

- Par type de produit, les anticorps monoclonaux ont représenté 65,92 % de la part du marché des biologiques en 2025, tandis que les biologiques à base génique devraient croître à un TCAC de 12,11 % jusqu'en 2031.

- Par application, l'oncologie a capturé 36,12 % de la taille du marché des biologiques en 2025 et progresse à un TCAC de 13,45 % jusqu'en 2031.

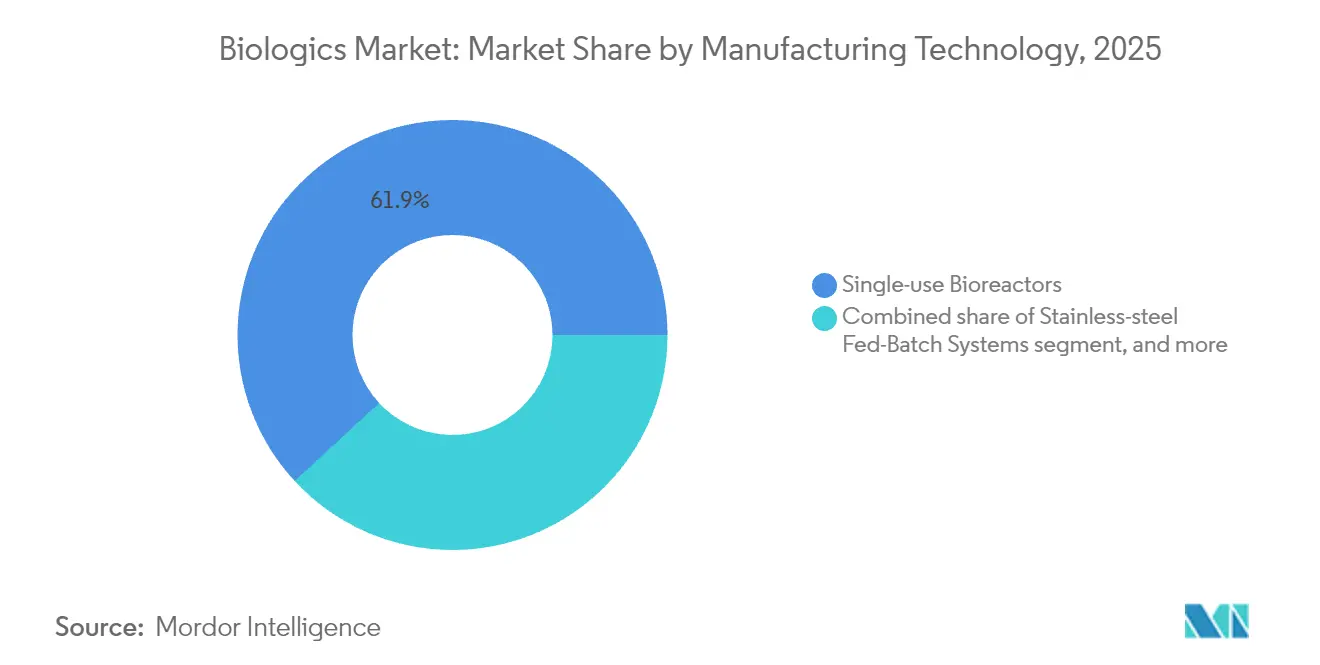

- Par technologie de fabrication, les bioréacteurs à usage unique détenaient 61,88 % de la taille du marché des biologiques en 2025, tandis que les plateformes de perfusion continue enregistrent le TCAC le plus rapide à 12,38 % jusqu'en 2031.

- Par source, les systèmes d'expression de mammifères détenaient 70,76 % de la part du marché des biologiques en 2025. Cependant, les systèmes à base de plantes et de cellules d'insectes progressent à un TCAC de 12,55 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 55,21 % de la part du marché des biologiques en 2025. Les centres académiques devraient croître à un TCAC de 13,1 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a commandé une part de 39,98 % de la taille du marché des biologiques en 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé à 11,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biologiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques mondiales | +2.8% | Amérique du Nord et Europe ; mondial | Long terme (≥ 4 ans) |

| Approbations et désignations réglementaires accélérées | +2.1% | États-Unis, Union européenne ; mondial | Moyen terme (2-4 ans) |

| Expansion de l'adoption des biosimilaires à l'échelle mondiale | +1.9% | Europe en tête ; Asie-Pacifique et Amérique du Nord en expansion | Moyen terme (2-4 ans) |

| Innovation continue dans les modalités biologiques | +2.4% | Amérique du Nord et Europe ; répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la capacité de fabrication externalisée de biologiques | +1.7% | Pôles en Caroline du Nord, en Irlande et à Singapour ; mondial | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les marchés émergents | +1.3% | Asie-Pacifique au cœur ; Amérique latine et Moyen-Orient et Afrique en accélération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques mondiales

Le cancer, les maladies auto-immunes et les maladies métaboliques présentent des voies complexes que les médicaments à petites molécules ne traitent plus pleinement. Les utilisations oncologiques des biologiques représentent 36,54 % de la part et affichent un TCAC de 13,78 % à mesure que les immunothérapies progressent vers des lignes de traitement plus précoces. Les patients atteints de polyarthrite rhumatoïde traités avec de nouveaux anticorps de déplétion des cellules B rapportent une réduction de 87 % des poussées, illustrant un contrôle clinique supérieur. Les agonistes du GLP-1 pour le diabète et l'obésité ont dépassé l'offre, incitant Novo Nordisk à s'engager à investir 4,1 milliards USD dans de nouveaux espaces de remplissage-finition. Les thérapies pour les maladies rares bénéficient d'incitations orphelines permettant une tarification premium, créant de nombreuses niches petites mais rentables au sein du marché des biologiques.

Approbations et désignations réglementaires accélérées

Les orientations rationalisées de la FDA sur l'interchangeabilité permettent aux développeurs de biosimilaires de contourner les études de substitution si l'identité analytique est prouvée. Les désignations RMAT et de percée ont raccourci les délais pour sept thérapies cellulaires et géniques approuvées en 2024, dont le lifileucel pour le mélanome et le fidanacogène élaparvovec pour l'hémophilie B[1]Société internationale de thérapie cellulaire et génique, "Approbations mondiales de thérapies cellulaires et géniques 2025," isctglobal.org. L'alignement de l'EMA sur la politique américaine permet désormais des lancements transatlantiques simultanés, réduisant les coûts de duplication. L'Administration nationale des produits médicaux de Chine a remanié son processus, permettant à Akeso de faire avancer l'ivonescimab avec des données qui surpassent les normes mondiales et renforcent la compétitivité sur le marché des biologiques.

Expansion de l'adoption des biosimilaires à l'échelle mondiale

Les biosimilaires de l'adalimumab détiennent déjà une pénétration de 23 %, économisant 12,4 milliards USD aux systèmes de santé en 2023 seulement. Trois copies de l'ustékinumab sont entrées sur le marché américain en 2025, visant les ventes de 10,4 milliards USD de Stelara avec des programmes de participation des patients à partir de 0 USD. L'Europe donne le rythme avec des incitations de remboursement matures, tandis que les appels d'offres en Asie-Pacifique récompensent le coût le plus bas par dose journalière définie. La confiance de la FDA est évidente puisque 9 des 13 approbations interchangeables n'ont nécessité aucun essai clinique supplémentaire.

Innovation continue dans les modalités biologiques

Les produits à base génique enregistrent un TCAC de 12,32 % à mesure que les vecteurs AAV et l'ARNm passent des vaccins à la thérapie des maladies chroniques. Les anticorps bispécifiques et multispécifiques apportent un engagement à double cible qui amplifie la puissance sans augmenter la toxicité. Les coûts de la thérapie CAR-T diminuent à mesure que les plateformes automatisées réduisent le temps de fabrication, ouvrant l'administration en ambulatoire. Les conjugués anticorps-médicaments intègrent une administration ciblée avec des charges utiles puissantes pour minimiser l'exposition systémique, tandis que l'ingénierie de la demi-vie allonge les intervalles de dosage pour améliorer l'observance, élargissant la frontière technologique du marché des biologiques.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de fabrication et de développement | -1.8% | Amérique du Nord et Europe ; mondial | Long terme (≥ 4 ans) |

| Exigences complexes en matière de conformité réglementaire et de qualité | -1.2% | Mondial ; varie selon le cadre régional | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les matières premières critiques | -1.0% | Mondial ; prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intensification du contrôle de la durabilité environnementale | -0.9% | Europe en tête ; Amérique du Nord et adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de fabrication et de développement

Une seule usine de biologiques nécessite un capital supérieur à 1 milliard USD, comme l'illustrent l'expansion de Novo Nordisk à Clayton et le site de 3 milliards USD d'Eli Lilly dans le Wisconsin. Bien que les systèmes à usage unique aient réduit le temps de construction, les changements fréquents de poches et les milieux spécialisés augmentent les dépenses d'exploitation. Les programmes de bout en bout s'étendent sur 10 à 15 ans et peuvent coûter 300 millions USD en essais seulement, limitant la participation des petites biotechnologies. Les goulets d'étranglement de l'approvisionnement en milieux CHO, résines et seringues stériles font grimper les coûts et menacent la planification. Tout écart lors de la montée en charge risque de compromettre l'intégrité du produit, rendant la validation rigoureuse des procédés essentielle et coûteuse.

Exigences complexes en matière de conformité réglementaire et de qualité

Les analyses avancées, les exercices de comparabilité après même de légères modifications de procédé, et les tests de libération de lots ajoutent des couches absentes dans les petites molécules[2]Bureau SEED des Instituts nationaux de la santé, "Orientations CMC pour les thérapies avancées," seed.nih.gov. Les promoteurs de biosimilaires doivent cartographier chaque variant glycanique du produit de référence, un exercice gourmand en ressources. Après approbation, les entreprises doivent maintenir une pharmacovigilance robuste, incluant des mises à jour périodiques de sécurité et des rapports mondiaux d'événements indésirables. Des règles régionales divergentes imposent une documentation parallèle, tandis que l'évolution des lignes directrices sur la sécurité virale, les extractibles et les relargables exige des mises à niveau continues des systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les thérapies géniques stimulent la croissance de nouvelle génération

Les anticorps monoclonaux ont contribué à hauteur de 272,09 milliards USD, soit 65,92 % de la taille du marché des biologiques en 2025, bénéficiant de décennies de perfectionnement de la fabrication. La classe couvre les utilisations en oncologie, auto-immunes et inflammatoires, et sa pharmacologie prévisible soutient une large acceptation par les payeurs. En revanche, les biologiques à base génique affichent un TCAC de 12,11 % jusqu'en 2031, propulsés par des approbations de première classe pour l'hémophilie et les maladies rétiniennes héréditaires. Les vaccins restent un pilier stable à mesure que les gouvernements financent la préparation aux pandémies, tandis que les protéines recombinantes font face à une pression à la baisse des prix due aux biosimilaires matures.

L'investissement dans le pipeline s'oriente vers les modalités à base cellulaire, comme en témoignent sept nouvelles approbations de la FDA en 2024 qui ont validé les produits CAR-T allogéniques et de cellules souches. Les conjugués anticorps-médicaments et les anticorps multispécifiques élargissent l'oncologie de précision en fusionnant des domaines de ciblage avec des charges utiles cytotoxiques ou immunomodulatrices. Plus de 250 programmes d'ingénierie des protéines optimisent désormais les profils de demi-vie, de pénétration tissulaire et d'immunogénicité. Ces évolutions élèvent collectivement la proposition de valeur du marché des biologiques et élargissent la portée thérapeutique, garantissant une croissance soutenue à deux chiffres.

Par application : l'oncologie domine grâce à la médecine de précision

L'oncologie représentait 36,12 % de la taille du marché des biologiques en 2025 et progressera à un TCAC de 13,45 %, reflétant l'adoption rapide des inhibiteurs de points de contrôle, des conjugués anticorps-médicaments et des thérapies CAR-T. Les maladies auto-immunes suivent, à mesure que les anticorps bispécifiques de nouvelle génération démontrent un contrôle supérieur de la maladie par rapport aux inhibiteurs du TNF. Les biologiques pour les maladies infectieuses se développent au-delà des vaccins prophylactiques vers des thérapeutiques post-exposition contre les menaces virales et bactériennes.

Les troubles métaboliques et endocriniens prennent de l'ampleur à mesure que les agonistes du GLP-1 étendent leurs indications à la gestion chronique du poids, déclenchant des projets de capacité mondiale évalués à plus de 15 milliards USD. L'ophtalmologie est appelée à bénéficier de la thérapie génique qui offre un bénéfice durable après une seule administration. Les pipelines pour les maladies rares, stimulés par les incitations orphelines, élargissent le bassin de patients adressables. Collectivement, des applications diversifiées renforcent la résilience du marché des biologiques même si un domaine thérapeutique se ralentit.

Par source : les systèmes de mammifères maintiennent leur domination dans la fabrication

Les systèmes d'expression de mammifères détenaient 70,76 % de la part du marché des biologiques en 2025, soutenus par la polyvalence des cellules CHO pour les protéines glycosylées. Ces plateformes bénéficient également d'une familiarité réglementaire qui raccourcit les cycles d'examen. Cependant, les systèmes à base de plantes et de cellules d'insectes progressent à un TCAC de 12,55 % à mesure que les entreprises recherchent un coût des marchandises plus faible, un risque viral minimisé et une empreinte plus verte.

La construction de 160 000 L de mammifères de Fujifilm en Caroline du Nord montre que les producteurs favorisent encore le mode fed-batch à titre élevé pour les anticorps en vrac, mais le succès du vaccin à base de plantes de Medicago met en évidence la promesse des alternatives. Les cellules d'insectes facilitent la production évolutive de vecteurs AAV pour la thérapie génique. À mesure que la complexité du portefeuille augmente, des stratégies multi-hôtes émergent, permettant aux entreprises d'associer chaque modalité à la source la plus économique et conforme.

Par technologie de fabrication : la domination des systèmes à usage unique face à l'innovation continue

Les bioréacteurs à usage unique représentaient 61,88 % de la taille du marché des biologiques en 2025 grâce à un risque de contamination croisée plus faible et des changements rapides. Néanmoins, la perfusion continue enregistre le TCAC le plus rapide à 12,38 % car son bond de productivité de 3 à 5 fois compense la complexité d'intégration. Le mode fed-batch en acier inoxydable conserve sa place pour les anticorps blockbusters nécessitant une échelle de 15 000 L et des stratégies de contrôle éprouvées.

Le campus d'Amgen à Holly Springs combine des lignes jetables et en acier inoxydable, créant une production agile adaptée à la maturité du portefeuille. Les préoccupations environnementales poussent les fournisseurs à développer des poches recyclables, tandis que la perfusion réduit la consommation d'eau et d'énergie par kilogramme de protéine. À mesure que le contrôle numérique des procédés mûrit, l'exploitation continue pourrait absorber une part plus importante, incitant à des installations hybrides qui basculent entre les modes selon les volumes.

Par utilisateur final : la recherche académique stimule l'accélération de l'innovation

Les entreprises pharmaceutiques et biotechnologiques ont capturé 55,21 % de la part du marché des biologiques en 2025, reflétant l'intégration verticale pour protéger l'approvisionnement et les marges. Les centres académiques, aidés par de généreux financements fédéraux, affichent le TCAC le plus élevé à 13,1 % à mesure qu'ils traduisent les découvertes de laboratoire en essais de première administration chez l'homme. Les organisations de développement et de fabrication sous contrat conservent leur pertinence pour la capacité de pointe et les procédés hautement spécialisés.

Les hôpitaux commencent à fabriquer sur site des thérapies cellulaires autologues, brouillant les frontières traditionnelles de l'approvisionnement. Lonza et Samsung Biologics attirent une tarification premium pour leur expertise en vecteurs viraux et anticorps bispécifiques, mais les entrants asiatiques compétitifs en termes de prix exercent une pression sur les marges. Les partenariats académiques-industriels se multiplient, combinant l'accès clinique avec le savoir-faire industriel, accélérant ainsi la preuve de concept pour de nouvelles plateformes.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec 39,98 % de la part du marché des biologiques en 2025, soutenue par un remboursement robuste, une profondeur de capital-risque et une FDA qui accélère les désignations de percée. La région canalise plus de 15 milliards USD dans de nouvelles capacités, transformant le Research Triangle en un pôle mondial ancré par Novo Nordisk, Eli Lilly et Amgen. Bien que la croissance se modère à un TCAC de 9,56 % à mesure que la pénétration mûrit, l'intensité concurrentielle augmente à mesure que les biosimilaires s'imposent.

L'Asie-Pacifique affiche le TCAC le plus rapide à 11,32 % à mesure que la Chine, le Japon et l'Inde affinent leurs voies réglementaires et investissent dans la biofabrication. Le calendrier d'approbation rationalisé de la Chine permet aux acteurs nationaux de lancer des biologiques oncologiques innovants qui défient les acteurs occidentaux établis. Le Japon tire parti des incitations fiscales et du financement public pour soutenir la recherche translationnelle, tandis que Samsung Biologics de Corée du Sud exporte sa capacité d'organisation de développement et de fabrication sous contrat à l'échelle mondiale. L'Inde capitalise sur les talents à faible coût pour les projets de biosimilaires et de phases précoces, élargissant davantage l'empreinte de la région.

L'Europe maintient un TCAC stable de 9,05 % grâce à des cadres de biosimilaires matures et à des dépenses de santé publique élevées. L'Allemagne et la Suisse accueillent une production à haute valeur ajoutée pour les anticorps complexes, tandis que l'Irlande et le Danemark attirent les expansions multinationales grâce à des régimes fiscaux favorables aux entreprises. Le vieillissement démographique et la prévalence des maladies chroniques soutiennent la demande sous-jacente, et l'harmonisation réglementaire à l'échelle de l'UE réduit les frictions à l'entrée sur le marché.

Paysage réglementaire

Le développement et la commercialisation mondiaux des produits biologiques s'opèrent selon des cadres spécifiques à chaque région, pilotés par le CBER (Center for Biologics Evaluation and Research) de la FDA américaine et par l'Agence européenne des médicaments (EMA). Le Conseil international d'harmonisation (ICH) continue d'harmoniser les exigences techniques entre les régions, ce qui contribue à simplifier le développement et les approbations transfrontaliers.

Analyse de la chaîne de valeur

La chaîne de valeur des produits biologiques s'étend de la découverte et du développement préclinique jusqu'au développement clinique et à la montée en échelle CMC, puis à la fabrication commerciale et à la distribution, soutenues par une logistique de chaîne du froid vers les hôpitaux, les cliniques et les pharmacies. Les principaux acteurs comprennent les innovateurs biopharmaceutiques, les CDMO qui fournissent le développement des procédés et la capacité GMP, ainsi que les fournisseurs de composants à usage unique, de résines, de milieux de culture et de tests analytiques. Le risque tend à se concentrer lors de la transition des travaux de R&D vers l'exécution GMP, où le maintien de la continuité entre le stade pilote et le stade commercial ainsi que la rigueur documentaire peuvent contraindre les délais, en particulier pour les modalités complexes.

Paysage concurrentiel

Le marché des biologiques présente une concentration modérée, les cinq premières entreprises détenant environ 60 % de la part combinée, mais les innovateurs de niche gagnent du terrain grâce à des plateformes spécialisées. AbbVie, Roche et Pfizer maintiennent leur leadership grâce à des anticorps blockbusters, des portefeuilles de brevets et une distribution mondiale. Regeneron et Gilead emploient des pipelines ciblés pour dépasser leur taille, tandis que la surperformance clinique d'Akeso dans le cancer du poumon démontre une pression concurrentielle croissante de l'Asie.

L'intégration verticale marque un thème clair, avec l'usine Wilson de Johnson & Johnson à 2 milliards USD et la construction de 3 milliards USD d'Eli Lilly dans le Wisconsin protégeant la production contre les chocs externes. Janvier 2025 a été marqué par une vague de fusions-acquisitions alors que Johnson & Johnson a payé 14,6 milliards USD pour Intra-Cellular Therapies et que Lilly a racheté Scorpion Therapeutics pour approfondir ses pipelines oncologiques[3]BioIndustry Association, "Rapport sur les fusions-acquisitions biotechnologiques 2025," bia.co.uk. La différenciation technologique s'étend à l'adoption de la perfusion continue, qui réduit le coût par gramme et accélère la libération des lots. La durabilité influence également la concurrence, incitant les entreprises à investir dans des jetables recyclables et des services publics à faible empreinte carbone.

Des opportunités d'espaces blancs persistent dans les maladies rares, les immunothérapies personnalisées et les biologiques combinés. Les entrants plus petits emploient l'agilité des plateformes et une expertise ciblée pour se tailler des parts ; par exemple, la mise à niveau de remplissage-finition de 225 millions USD de Resilience cible les agonistes du GLP-1 à forte demande. Collectivement, ces tendances élèvent les enjeux concurrentiels mais élargissent également les horizons thérapeutiques, assurant une évolution dynamique jusqu'en 2030.

Leaders du secteur des biologiques

Amgen, Inc.

Eli Lilly and Company

GlaxoSmithKline PLC

Abbvie Inc.

F. Hoffmann- La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les biosimilaires et la gestion du cycle de vie créent des opportunités de volume à mesure que les payeurs recherchent des économies de coûts et que les régulateurs affinent des voies permettant une substitution et un changement plus rapides. La FDA a renforcé la confiance envers les biosimilaires grâce à l'évolution de sa politique d'interchangeabilité, tandis que l'EMA utilise une planification de travail formelle (BMWP 2026-2028) pour mettre à jour et harmoniser les lignes directrices relatives aux biosimilaires, ce qui peut élargir la participation aux appels d'offres et soutenir les lancements multi-marchés pour les anticorps monoclonaux et autres protéines thérapeutiques.

Développements récents du secteur

- Juillet 2026 : AbbVie TEPKINLY (épcoritamab) obtient l'approbation de la Commission européenne en association avec le lénalidomide et le rituximab pour le lymphome folliculaire en rechute ou réfractaire. Cette décision étend l'empreinte commerciale d'un anticorps bispécifique à un usage combiné, renforçant le positionnement concurrentiel en oncologie hématologique où la conception des schémas thérapeutiques et l'extension des lignes de traitement entraînent des évolutions de parts de marché.

- Juin 2026 : Amgen obtient l'autorisation de mise sur le marché de la Commission européenne pour IMDYLLTRA (tarlatamab) en monothérapie pour les adultes atteints d'un cancer du poumon à petites cellules de stade étendu après une chimiothérapie à base de platine. Cette approbation ajoute de l'élan aux plateformes bispécifiques dans des segments oncologiques difficiles à traiter et soutient de nouveaux investissements dans la fabrication spécialisée de produits biologiques et les infrastructures de lancement.

- Février 2025 : Eli Lilly a confirmé une expansion injectable de 3 milliards d'USD dans le Wisconsin afin d'accroître la capacité pour les médicaments contre le diabète et l'obésité. Cette montée en échelle illustre comment la demande de produits biologiques à fort volume peut accélérer les investissements dans le remplissage-finition et la fabrication assistée par dispositifs, avec des effets induits sur l'allocation de capacité des CDMO et les chaînes d'approvisionnement de composants critiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les thérapies biologiques développées à partir de systèmes vivants et fournies pour le traitement des patients via les canaux de santé et spécialisés. Il comprend les principales classes de médicaments biologiques prescrites dans les domaines de maladies chroniques et aiguës.

Exclusions du périmètre : les médicaments à petites molécules et les génériques chimiques standards ne sont pas comptabilisés, et les dispositifs utilisés pour administrer la thérapie sont exclus, sauf lorsqu'ils sont associés à la vente du médicament.

Aperçu de la segmentation

- Par produit

- Anticorps monoclonaux

- Vaccins

- Protéines/hormones recombinantes

- Biologiques à base cellulaire (dont CAR-T, cellules souches)

- Biologiques à base génique (dont AAV, ARNm)

- Anticorps multispécifiques et conjugués anticorps-médicaments

- Autres produits

- Par application

- Oncologie

- Maladies auto-immunes et inflammatoires

- Maladies infectieuses

- Troubles métaboliques et endocriniens

- Ophtalmologie

- Maladies rares et génétiques

- Autres applications

- Par source

- Culture cellulaire de mammifères

- Expression microbienne

- Systèmes à base de plantes et de cellules d'insectes

- Par technologie de fabrication

- Bioréacteurs à usage unique

- Systèmes fed-batch en acier inoxydable

- Plateformes de perfusion continue

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de développement et de fabrication sous contrat (CDMO)

- Hôpitaux et cliniques spécialisées

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du contexte de la maladie et du traitement, puis établit un lien avec ce qui peut être observé dans les statistiques publiques et les divulgations réglementées. Nous examinons généralement des sources telles que la FDA et le NIH américains (y compris les registres d'essais cliniques), l'OMS, la Banque mondiale et les statistiques de santé de l'OCDE pour suivre les approbations, l'orientation des pipelines, les données démographiques et les signaux de dépenses de santé qui façonnent la demande.

Pour traduire ce contexte en données de dimensionnement, nous utilisons également des rapports annuels publics et des présentations investisseurs, des revues médicales réputées pour l'adoption des thérapies et les résultats cliniques, ainsi que des communiqués d'associations professionnelles non soumis à un abonnement payant lorsqu'ils fournissent des mises à jour sur des domaines thérapeutiques. Dans certains cas, un abonnement payant qui agrège les données financières et les actualités des entreprises est utilisé pour accélérer les vérifications croisées sur la répartition des revenus et le calendrier des événements, et les bases de données de brevets aident à valider la dynamique des plateformes. Ces exemples sont illustratifs uniquement, et de nombreuses autres sources ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les sources documentaires ne peuvent pas entièrement expliquer, en particulier concernant le calendrier d'adoption, les attentes en matière d'évolution des prix, et les changements de mix entre les classes thérapeutiques. Nous nous sommes entretenus avec un ensemble de fabricants, de participants CDMO, de parties prenantes du secteur de la santé et d'experts du domaine, ce qui nous a aidés à tester la robustesse des hypothèses dans les principales régions et à éviter de trop dépendre d'un seul signal de demande.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Dirigeants (CXO) : 12 % | APAC : 40 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante (top-down) où les dépenses de santé et les bassins de demande par domaine thérapeutique sont reconstitués en revenus de produits biologiques, puis les totaux sont répartis à l'aide du mix produit observé et des tendances d'adoption. Ensuite, des approximations ascendantes (bottom-up) sélectives sont utilisées pour maintenir des totaux réalistes, telles que des consolidations de revenus échantillonnées à partir de dépôts publics, des contrôles de vraisemblance utilisant les volumes de patients multipliés par le coût annuel typique de la thérapie, et des vérifications de canal sur les évolutions de mix.

Les intrants utilisés dans le modèle incluent le rythme des approbations de produits biologiques, la croissance des patients traités par indication majeure, les schémas de prix et d'érosion des prix des produits biologiques (y compris l'impact des biosimilaires le cas échéant), les attentes de conversion du pipeline, et les signaux de capacité de fabrication susceptibles de limiter l'offre à court terme. Les prévisions sont construites à l'aide d'une analyse de scénarios soutenue par les avis d'experts sur la vitesse de montée en échelle des nouvelles modalités et sur la manière dont le comportement des payeurs modifie l'accès au fil du temps. Lorsque les signaux ascendants sont rares pour des sous-classes de niche, les lacunes sont traitées à l'aide de courbes de pénétration prudentes, ultérieurement ajustées lors de l'examen basé sur les entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés grâce à plusieurs vérifications qui comparent les totaux finaux à des signaux indépendants, notamment les mix de revenus visibles publiquement, le calendrier des approbations et des lancements, et les marqueurs de croissance par domaine thérapeutique. Si une région ou une classe de produits présente un saut inhabituel, les moteurs de cette évolution sont retestés, et les hypothèses sont revérifiées avec des points de contact d'experts avant validation finale.

Un second examen par un analyste est réalisé pour confirmer l'intégrité des calculs, la cohérence des unités, et l'application uniforme des conversions de devises et du traitement de l'inflation d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des approbations majeures, des mesures de sécurité ou des changements de politique peuvent modifier significativement la demande à court terme. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des produits biologiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits biologiques ne correspondent pas toujours, car chaque éditeur peut définir différemment l'ensemble thérapeutique et choisir également des années de base et un calendrier de devises différents. Les écarts proviennent aussi de la manière dont le risque du pipeline est traité, de la modélisation de l'érosion des prix, et de la vitesse à laquelle l'adoption est supposée s'étendre dans les indications à forte croissance.

Certaines estimations externes tendent vers un comptage plus large en mélangeant des catégories pharmaceutiques adjacentes ou en appliquant des hypothèses d'adoption plus élevées aux modalités en phase précoce. Dans le modèle de Mordor Intelligence, seuls les revenus des thérapies biologiques sont comptabilisés, et le total est rattaché à des indicateurs observables tels que le rythme des approbations, l'expansion de la cohorte traitée, et la progression des prix, qui est revérifiée lors des mises à jour annuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 455,23 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 400,02 milliards d'USD (2024) | Utilise une année de base antérieure et un calendrier différent pour les effets de prix et de volume, ce qui peut sous-estimer la hausse à court terme liée aux approbations récentes et aux évolutions de mix. |

| Éditeur sectoriel B | 448,80 milliards d'USD (2024) | Applique souvent un ensemble thérapeutique plus large et des hypothèses de croissance à plus long terme, et la conversion des devises locales en USD peut varier selon le point de taux de change sélectionné. |

L'écart s'explique principalement par le choix de l'année et par la rigueur avec laquelle les revenus des produits biologiques uniquement sont séparés des catégories de médicaments adjacentes. En maintenant les intrants traçables aux approbations, aux tendances des patients traités, et à une logique de prix pragmatique, l'estimation reste plus facile à reproduire et à mettre à jour à mesure que de nouveaux lancements et la dynamique des biosimilaires se déploient.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des biologiques en 2026 ?

La taille du marché des biologiques a atteint 455,23 milliards USD en 2026 et devrait croître à un TCAC de 10,31 % jusqu'en 2031.

Quelle classe de produits domine actuellement les ventes de biologiques ?

Les anticorps monoclonaux ont mené avec une part de 65,92 % en 2025 grâce à de larges indications en oncologie et en maladies auto-immunes.

Quelle région connaît la croissance la plus rapide pour les biologiques ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 11,32 % jusqu'en 2031, à mesure que la Chine, le Japon et l'Inde développent leur fabrication et modernisent leur réglementation.

Pourquoi les biosimilaires sont-ils importants pour les payeurs ?

La pénétration des biosimilaires a déjà permis aux systèmes de santé d'économiser 12,4 milliards USD en 2023 seulement, avec des économies plus importantes attendues à mesure que davantage de copies sont lancées.

Quelle tendance technologique remodèle l'économie de la fabrication ?

Les bioréacteurs à perfusion continue croissent à un TCAC de 12,38 % car ils peuvent tripler la productivité tout en réduisant la consommation d'eau et d'énergie.

Quel domaine thérapeutique enregistre la croissance la plus rapide des biologiques ?

L'oncologie affiche un TCAC de 13,45 % jusqu'en 2031, à mesure que les immunothérapies de précision et les produits CAR-T s'étendent vers des lignes de traitement plus précoces.

Dernière mise à jour de la page le: