Taille et part du marché de la logistique FMCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

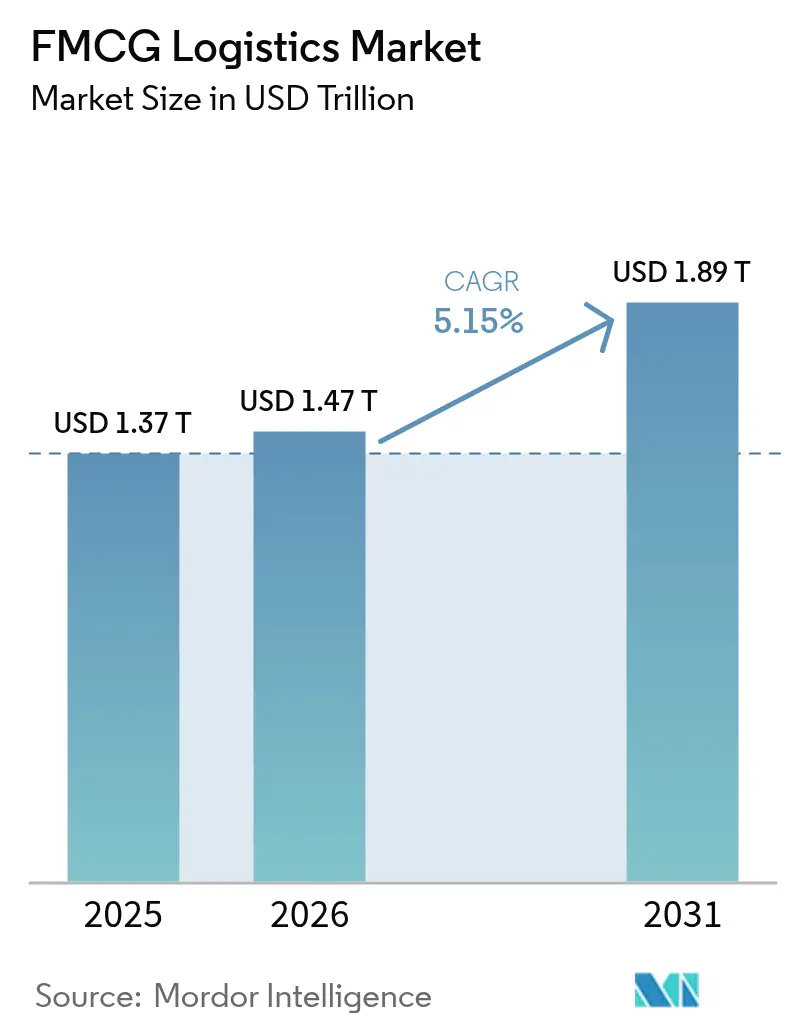

| Taille du Marché (2026) | 1.47 Trillions de dollars américains |

| Taille du Marché (2031) | 1.89 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique FMCG par Mordor Intelligence

La taille du marché de la logistique FMCG est estimée à 1 370 milliards USD en 2025, 1 470 milliards USD en 2026, et devrait atteindre 1 890 milliards USD d'ici 2031, avec un TCAC de 5,15 % de 2026 à 2031.

Le marché mondial de la logistique FMCG connaît une croissance régulière, soutenue par l'expansion rapide du commerce électronique et la demande croissante de cycles de réapprovisionnement plus rapides. Cette croissance est renforcée par des investissements croissants dans l'automatisation et l'optimisation des réseaux, comme la modernisation par Walmart de 23 centres de distribution avec des systèmes d'automatisation pour améliorer la disponibilité des stocks et réduire les délais de cycle, ainsi que par des initiatives réglementaires telles que la prolongation de la FSMA 204 de la FDA, qui stimule l'adoption de la traçabilité numérique. Alors que l'Asie-Pacifique continue de dominer grâce à une forte consommation et à l'expansion des infrastructures, le passage à la distribution omnicanale et au développement des capacités de chaîne du froid accélère la croissance dans toutes les régions. Parallèlement, la complexité croissante des services et la demande de rapidité poussent les prestataires logistiques vers des solutions plus intégrées, axées sur la technologie et à valeur ajoutée.

Principaux enseignements du rapport

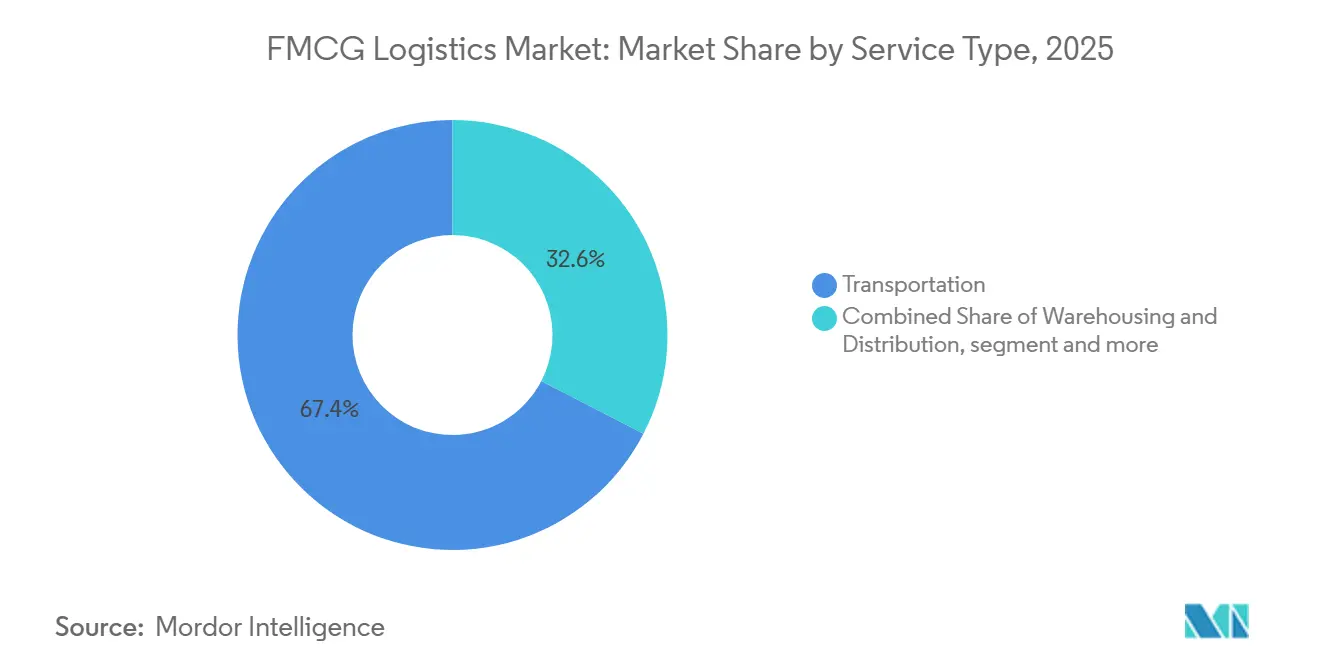

- Par service, le transport a représenté 67,35 % de la part du marché de la logistique FMCG en 2025. Les services à valeur ajoutée devraient se développer à un TCAC de 4,8 % sur la période 2026-2031.

- Par contrôle de la température, les opérations en température ambiante ont représenté une part de 63,50 % en 2025. La logistique du froid négatif devrait croître à un TCAC de 5,6 % sur la période 2026-2031, renforçant ainsi la taille du marché de la logistique FMCG.

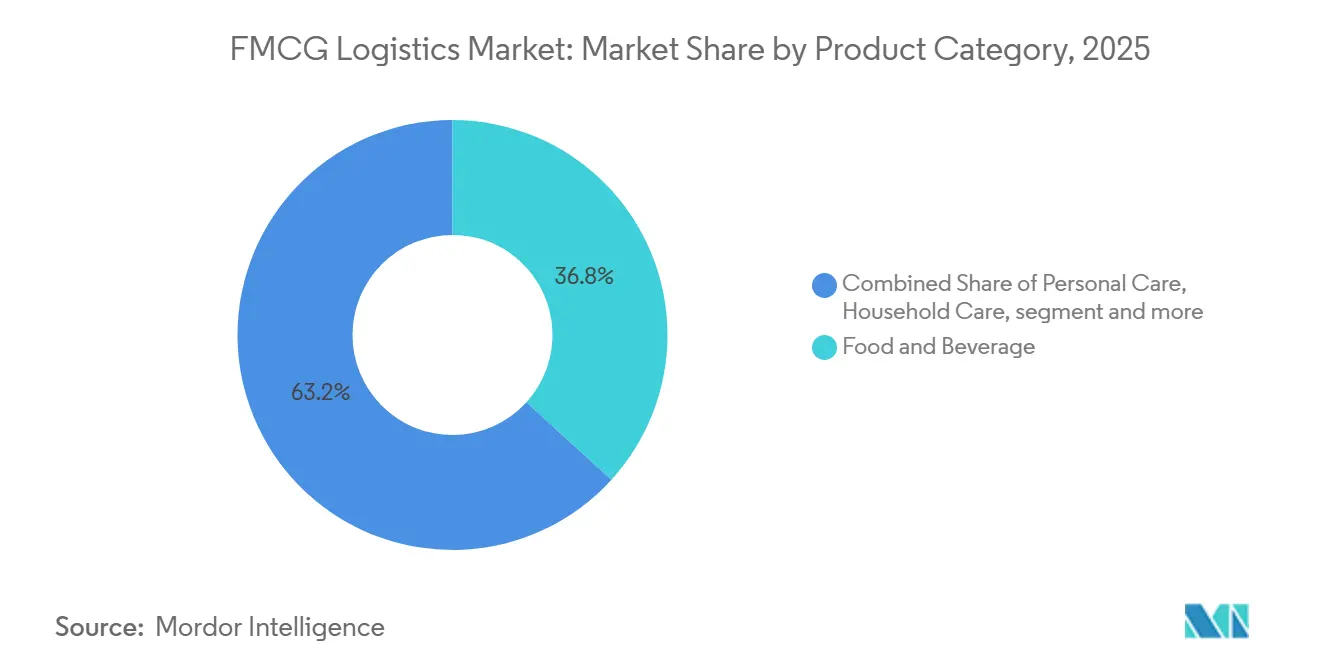

- Par catégorie de produits, l'alimentation et les boissons ont détenu une part de 36,75 % en 2025. Les médicaments sans ordonnance et les produits de santé devraient progresser à un TCAC de 5,9 % sur la période 2026-2031.

- Par canal de distribution, les réseaux hors ligne ont détenu 69,75 % de la part de marché en 2025. Les canaux en ligne devraient croître à un TCAC de 5,1 % sur la période 2026-2031.

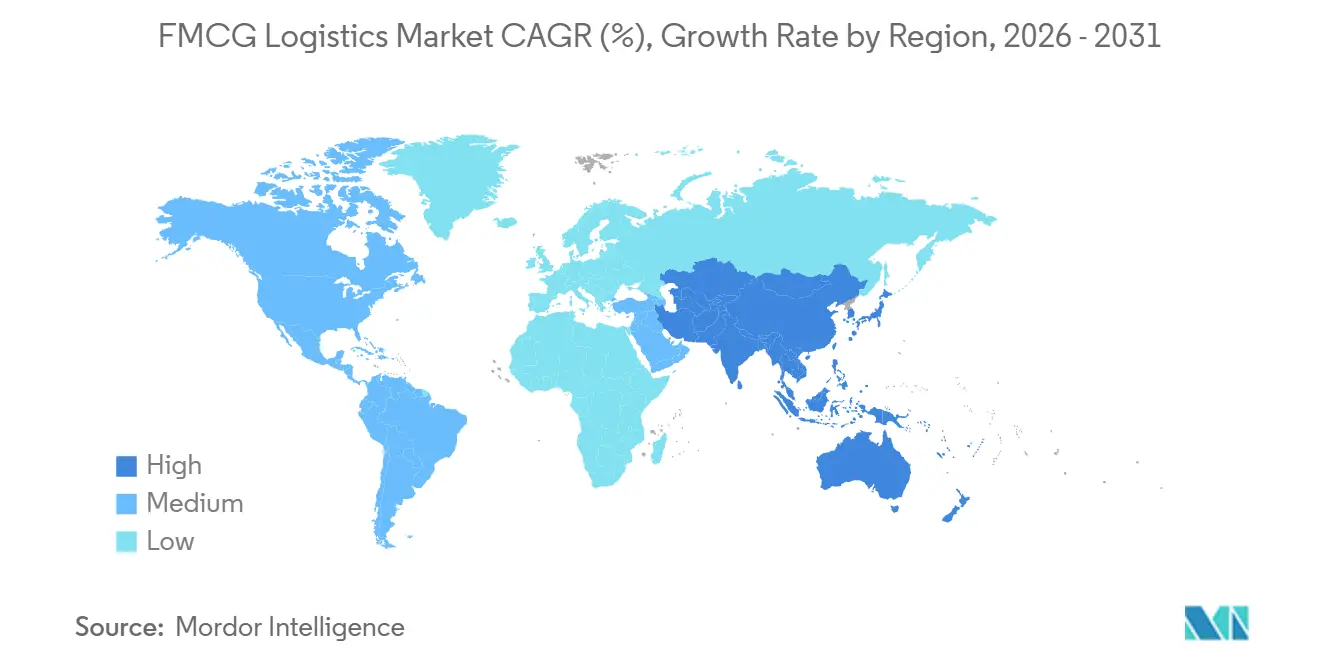

- Par géographie, l'Asie-Pacifique est en tête avec 37,20 % des revenus de 2025 et devrait afficher le TCAC le plus rapide de 4,7 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique FMCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des achats FMCG en ligne et de la livraison à domicile | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de l'entreposage moderne dans les villes de rang 2/3 | +0.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Collaborations stratégiques entre les marques FMCG et les prestataires logistiques tiers | +0.7% | Mondial, fort en Europe et en Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures de chaîne du froid pour les produits périssables | +0.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Demande croissante de réapprovisionnement rapide et de délais courts | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe, montée en puissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de services logistiques à valeur ajoutée personnalisés | +0.5% | Mondial, adoption premium en Amérique du Nord et en Europe, axée sur les coûts en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des achats FMCG en ligne et de la livraison à domicile

Le commerce électronique continue de se développer, stimulant les activités de colis, de cross-docking et de micro-fulfillment sur le marché de la logistique FMCG. Amazon a expédié plus de 9 milliards de commandes le jour même ou le lendemain en 2025, couvrant plus de 2 300 villes américaines, établissant ainsi une norme élevée pour la livraison d'épicerie et de produits ménagers essentiels. Prologis anticipe que les entreprises de commerce électronique domineront les nouvelles locations d'entrepôts en 2026 à mesure que la pénétration en ligne progresse. La prolongation de la date limite de conformité à la FSMA 204 de la FDA jusqu'en juillet 2028 stimule la numérisation des stocks et le suivi des lots pour les articles à haut risque. Les modèles de commerce rapide dépendent de nœuds urbains et de boucles de courte distance, augmentant les prélèvements et resserrant les cycles de réapprovisionnement. À mesure que ces modèles se développent, le marché de la logistique FMCG accroît ses capacités dans les zones denses et équilibre les stocks entre les hubs régionaux et les antennes urbaines pour maintenir les niveaux de service.

Demande croissante de réapprovisionnement rapide et de délais courts

Les détaillants et les propriétaires de marques repensent leurs stratégies de réapprovisionnement pour répondre aux exigences de livraison le lendemain et le jour même sur le marché de la logistique FMCG. Walmart a modernisé 23 de ses 42 centres de distribution régionaux avec des systèmes d'automatisation, desservant la plupart des magasins américains plus rapidement et améliorant la disponibilité des stocks. Des mouvements plus rapides nécessitent un transport synchronisé, un prélèvement à faible intensité de main-d'œuvre et une visibilité en temps réel pour positionner les références les plus demandées à proximité des points d'expédition. La prévision et l'orchestration des commandes en magasin s'adaptent désormais aux contraintes du réseau, telles que la fiabilité des couloirs et la congestion des hubs. Le marché de la logistique FMCG utilise des données sur le trafic en magasin, la météo et les promotions pour optimiser le réapprovisionnement et réduire les expéditions urgentes coûteuses. Les opérateurs combinant l'automatisation avec des règles de slotting claires font état d'une productivité de prélèvement plus stable et d'une réduction des pertes, notamment dans les catégories réfrigérées et fraîches.

Croissance de l'entreposage moderne dans les villes de rang 2/3

Les stocks se rapprochent des consommateurs dans les corridors de croissance offrant des coûts fonciers et de main-d'œuvre favorables, soutenant l'expansion omnicanale sur le marché de la logistique FMCG. Prologis prévoit un fort développement dans les principaux corridors émergents d'ici 2026 et un faible taux de vacance dans les nœuds européens établis, indiquant une absorption continue des espaces modernes pour les équipements robotiques et de chaîne du froid. Les villes de rang 2 et 3 offrent des exigences en capital plus faibles et une proximité avec les bassins de fabrication et de consommation, créant des tampons pour les saisons de pointe et les pics en ligne. Les prestataires standardisent les spécifications de construction pour passer d'une famille de produits à une autre sans réaménagements importants. Le marché adopte également des pratiques alignées sur la norme ISO 14001 dans les nouvelles installations, liant les contrats de réseau aux objectifs de durabilité. Les investissements dans les villes secondaires s'accompagnent de reconceptions d'itinéraires pour améliorer la couverture des services et réduire les délais du dernier kilomètre.

Collaborations stratégiques entre les marques FMCG et les prestataires logistiques tiers

Les partenariats logistiques couvrent désormais de la planification des approvisionnements entrants à l'exécution du dernier kilomètre, simplifiant la responsabilité et permettant des structures de coûts variables sur le marché de la logistique FMCG. Les détaillants et les fabricants co-conçoivent les assortiments de références, les règles de slotting et les calendriers promotionnels avec les prestataires logistiques tiers pour stabiliser le débit et maintenir des engagements de service élevés. Les accords regroupent l'entreposage avec des services à valeur ajoutée tels que le kitting, la personnalisation et la gestion des retours, réduisant les transferts et comprimant les délais de cycle. L'intégration technologique est essentielle, les expéditeurs exigeant des analyses partagées pour les tableaux de bord de performance et d'émissions alignés sur la comptabilité du Scope 3. Les prestataires démontrant leur aptitude aux audits selon les normes ISO 9001, GDP et HACCP acquièrent un avantage concurrentiel, positionnant les prestataires logistiques tiers comme des opérateurs stratégiques et permettant aux marques de concentrer leur capital sur la croissance plutôt que sur des actifs logistiques fixes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations saisonnières de la demande et déséquilibres des stocks | -0.7% | Mondial, impact le plus élevé là où les pics de vente au détail sont prononcés | Court terme (≤ 2 ans) |

| Défis infrastructurels dans les zones rurales et semi-urbaines | -0.6% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique, concentration rurale | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée dans l'entreposage et la distribution | -0.5% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Congestion dans les centres de distribution pendant les périodes de pointe | -0.4% | Mondial, concentré dans les principaux hubs de distribution au quatrième trimestre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis infrastructurels dans les zones rurales et semi-urbaines

Les itinéraires ruraux font face à des pressions sur les coûts en raison de la faible densité de livraison et des longues distances, limitant les fenêtres de livraison serrées sur le marché de la logistique FMCG. Les infrastructures insuffisantes, telles que la qualité des routes et la disponibilité des chambres froides, compliquent les opérations en dehors des principaux hubs. En Afrique, les lacunes de la chaîne du froid et les retards aux frontières augmentent les délais et les risques, affectant la fraîcheur et la ponctualité des livraisons. La distribution informelle et la fragmentation des canaux entravent la prévision et la logistique inverse dans les zones reculées. Les conceptions en hub-and-spoke font transiter les stocks par des villes relais, mais des coûts unitaires plus élevés persistent pour les flux à faible volume. La consolidation régionale et les installations multi-utilisateurs améliorent l'utilisation, mais la variabilité des services et les coûts plus élevés demeurent dans les zones rurales.

Fluctuations saisonnières de la demande et déséquilibres des stocks

Les saisons de pointe et les pics promotionnels augmentent les volumes de commandes et les retours, mettant à rude épreuve la capacité de traitement et le transport sur le marché de la logistique FMCG. Des événements mondiaux comme le Nouvel An lunaire et les fêtes de fin d'année compriment les fenêtres de réservation et nécessitent une constitution anticipée des stocks. Les transporteurs et les installations proches de la saturation entraînent des surcharges et des temps d'immobilisation plus longs, augmentant les coûts logistiques. Les politiques de stock de sécurité se resserrent, augmentant les coûts de détention et le risque d'obsolescence pour les produits à courte durée de vie. La logistique inverse ajoute de la complexité, notamment dans les soins personnels et les produits ménagers de consommation courante, avec des taux de retour plus élevés lors des promotions. Le marché de la logistique FMCG répond à ces défis par un slotting anticipé, le contournement du cross-dock et des remises alternatives comme les consignes à colis pour éviter les goulots d'étranglement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : Le transport ancre les revenus, mais la croissance des services à valeur ajoutée le dépasse

Le transport a représenté 67,35 % de la part du marché de la logistique FMCG en 2025, porté par le transport routier, ferroviaire, maritime et aérien reliant les usines aux détaillants et aux consommateurs. L'entreposage et la distribution amortissent la saisonnalité et positionnent les stocks à proximité des centres de demande. Les services à valeur ajoutée tels que le co-emballage, le kitting et la logistique inverse sont en croissance, les marques cherchant à comprimer les délais et à rafraîchir les présentoirs. Les contrats intégrés combinant transport et personnalisation en entrepôt sont privilégiés pour préserver la fraîcheur des articles réfrigérés et congelés. La FSMA 204 de la FDA impose une traçabilité au niveau des événements, intégrant le suivi des lots dans les systèmes d'entreposage et de transport.[1]Administration américaine des denrées alimentaires et des médicaments, "Règle finale sur la traçabilité des aliments et calendrier de conformité," FDA américaine, fda.gov Le courtage de fret pur fait face à une pression sur les marges, tandis que les solutions groupées avec services à valeur ajoutée maintiennent le pouvoir de fixation des prix. Les opérateurs alignant la norme ISO 9001 avec HACCP et GDP assurent une exécution rapide des audits et des rappels. Le traitement intégré des retours stabilise les expériences en ligne et de commerce rapide, répondant aux attentes croissantes des consommateurs. La différenciation par la technologie améliore la visibilité, réduisant les immobilisations, les pertes et les erreurs grâce aux alertes d'exception et à l'orchestration des quais.

Les services à valeur ajoutée constituent le segment à la croissance la plus rapide avec un TCAC de 4,8 %, offrant une flexibilité des stocks et une agilité des campagnes au-delà de l'entreposage et du transport de base. Le marché de la logistique FMCG lie de plus en plus l'exécution promotionnelle aux capacités sur site, permettant des offres groupées saisonnières et des formats prêts pour la vente au détail à proximité des dates d'expédition. La modernisation par Walmart de 23 centres de distribution régionaux illustre comment l'automatisation et le positionnement des stocks réduisent le délai entre la commande et la mise en rayon.[2]Walmart Corporate, "Comment l'automatisation transforme notre chaîne d'approvisionnement," Walmart, corporate.walmart.com Les prestataires intègrent les pratiques ISO 14001 à la reconception des emballages pour atteindre les objectifs de durabilité. Au fil du temps, la part du transport de base diminue à mesure que les opérations intégrées captent les dépenses supplémentaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par contrôle de la température : La chaîne du froid dépasse la température ambiante dans les réseaux FMCG modernes

Les opérations en température ambiante ont représenté 63,50 % de la part du marché de la logistique FMCG en 2025, portées par les aliments à longue conservation, les soins personnels et les produits ménagers. La capacité réfrigérée soutient les produits laitiers et les articles frais, tandis que la capacité de congélation gère les plats prêts à consommer et les protéines premium. Les segments de congélation profonde et ultra-basse température s'adressent aux aliments spécialisés et aux produits pharmaceutiques nécessitant des contrôles stricts conformes aux bonnes pratiques de distribution. La surveillance basée sur l'IoT dans les hubs de chaîne du froid améliore l'efficacité énergétique et réduit les pertes. La prime de coût de la chaîne du froid influence la densité du réseau et le positionnement des capacités, notamment sur les marchés matures. Le marché de la logistique FMCG équilibre la dominance ambiante avec des flux croissants de produits congelés et réfrigérés à mesure que les habitudes de consommation et les réglementations évoluent.

La logistique du froid négatif est le segment à la croissance la plus rapide, avec un TCAC projeté de 5,6 % en raison de la demande croissante de plats surgelés et d'articles sensibles à la température. La FSMA 204 stimule l'adoption d'une traçabilité granulaire et d'enregistrements électroniques. Les installations multi-clients comme le hub Olmos de Maersk intègrent l'IoT pour une visibilité et une documentation en temps réel. Les prestataires dotés de pratiques conformes à HACCP et aux bonnes pratiques de distribution sont bien positionnés dans les catégories de santé et d'alimentation à haute valeur ajoutée. Les investissements dans les capacités à température contrôlée augmentent progressivement leur part au sein du marché de la logistique FMCG.

Par catégorie de produits : Santé omnicanale et alimentation à rotation rapide

L'alimentation et les boissons, avec une part de revenus de 36,75 % en 2025, dominent le marché de la logistique FMCG, portées par les aliments emballés, les boissons et les produits de base à longue conservation. Les soins personnels enregistrent des volumes stables via les canaux omnicanaux, tandis que les médicaments sans ordonnance et les produits de santé connaissent la croissance la plus rapide avec un TCAC de 5,9 % grâce à un meilleur accès et à des cadres de conformité. La FSMA 204 renforce la traçabilité, bénéficiant aux médicaments sans ordonnance grâce à une exécution conforme aux bonnes pratiques de distribution et à une manutention sérialisée. Les prestataires combinant sécurité alimentaire, bonnes pratiques de distribution et services à valeur ajoutée sont bien positionnés pour la croissance.

Les stratégies par catégorie sur le marché de la logistique FMCG varient selon les besoins de manutention, de conformité et de retours. L'alimentation et les boissons nécessitent un alignement HACCP et des temps d'immobilisation courts pour la fraîcheur. Les soins personnels se concentrent sur l'intégrité des emballages et des délais de cycle rapides, tandis que les produits ménagers privilégient des flux rentables et une large couverture de la vente au détail. La logistique de santé s'adapte à la croissance omnicanale avec un suivi sérialisé et un contrôle des lots. Les prestataires excellant dans la chaîne du froid et la manutention conforme aux bonnes pratiques de distribution sont en mesure de capter une croissance supérieure au marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Les réseaux hors ligne dominent, mais le canal en ligne se développe le plus rapidement

Les réseaux hors ligne ont représenté 69,75 % des revenus de 2025, portés par les supermarchés, les hypermarchés et le commerce traditionnel, s'appuyant sur la livraison directe en magasin et le cross-docking. Les canaux en ligne, représentant 30,25 %, croissent plus rapidement en raison de la demande croissante de livraison à domicile pour les produits essentiels. Le commerce rapide et l'épicerie en ligne stimulent les sites de micro-fulfillment, les consignes à colis et les partenariats du dernier kilomètre. L'expansion de la livraison le jour même et le lendemain d'Amazon dans plus de 2 300 villes américaines illustre comment la densité du réseau améliore le service pour l'épicerie et les produits essentiels. La gestion unifiée des stocks et le routage des commandes sont essentiels pour la cohérence omnicanale, permettant aux magasins d'agir comme des nœuds de livraison locaux.

La croissance en ligne augmente l'intensité du prélèvement et des retours, intégrant les services à valeur ajoutée et la logistique inverse dans les contrats. Le marché de la logistique FMCG pour le fulfillment en ligne se développe à mesure que les marques investissent dans des nœuds proches des clients et améliorent le partage des données pour réduire les pertes et les ruptures de stock. Les détaillants automatisent leurs réseaux pour stabiliser le service pendant les périodes de pointe, comme en témoigne la modernisation par Walmart de 23 centres de distribution automatisés desservant 60 % des magasins américains. La planification assistée par l'IA et le routage prédictif améliorent également la cohérence et réduisent les distances parcourues. À mesure que la dynamique en ligne se poursuit, le marché intègre des options de colis, de groupage et de dernier kilomètre pour respecter les engagements de service.

Analyse géographique

L'Asie-Pacifique est en tête avec 37,20 % des revenus de 2025 et devrait croître à un TCAC de 4,7 % jusqu'en 2031, portée par l'urbanisation, les paiements numériques et l'adoption des places de marché. Les investissements logistiques dans les villes secondaires améliorent l'efficacité du dernier kilomètre, tandis que l'expansion de la chaîne du froid soutient les assortiments de produits frais et surgelés. Prologis prévoit un fort développement sur les marchés émergents d'ici 2026, avec un faible taux de vacance en Europe influençant les réseaux mondiaux.

L'Amérique du Nord modernise son réseau avec l'automatisation et l'analytique pour améliorer la rapidité et la disponibilité. Les centres de distribution automatisés de Walmart desservent désormais la plupart des magasins américains, réduisant le délai entre la commande et la mise en rayon. Le commerce transfrontalier reste stable, soutenant la demande pour les ports, le rail et l'entreposage. La réinvestissement dans la chaîne du froid répond aux actifs vieillissants et à une utilisation tendue, tandis que l'épicerie omnicanale combine le fulfillment régional avec le prélèvement en magasin pour les produits périssables.[3]Bureau du recensement des États-Unis, "Commerce international américain de biens et services, décembre 2025," Bureau du recensement des États-Unis, census.gov

L'Europe fait face à une croissance modérée en raison d'un commerce de détail mature, d'une complexité réglementaire et d'un faible taux de vacance dans les hubs principaux. Prologis anticipe un taux de vacance inférieur à 5 % en 2026, nécessitant une planification de sites à long terme. Les efforts de durabilité se concentrent sur les flottes de véhicules électriques, les entrepôts alimentés par des énergies renouvelables et les certifications vertes. L'Amérique du Sud ajoute des installations modernes pour les produits périssables et les exportations, tandis que le Moyen-Orient et l'Afrique montrent un potentiel dans les hubs urbains mais font face à des défis infrastructurels dans les corridors commerciaux. À l'échelle mondiale, le marché de la logistique FMCG met l'accent sur les normes ISO 9001, HACCP, GDP et ISO 14001 pour des opérations standardisées.

Paysage concurrentiel

Le marché de la logistique FMCG réunit des intégrateurs mondiaux, des spécialistes régionaux et des prestataires axés sur la technologie qui se concurrencent sur l'étendue du réseau, la profondeur sectorielle et les capacités numériques. Les acteurs mondiaux combinent la logistique contractuelle, la commission de transport et les options du dernier kilomètre, tandis que les spécialistes régionaux excellent dans des niches comme la chaîne du froid ou la logistique inverse. Les priorités stratégiques comprennent l'automatisation des entrepôts, la visibilité des données et la comptabilité des émissions. L'automatisation de Walmart dans 23 centres de distribution illustre comment les expéditeurs alignent la technologie pour améliorer la disponibilité. Prologis anticipe une forte demande d'espaces modernes en 2026, bénéficiant aux prestataires logistiques tiers qui sécurisent des capacités anticipées sur des marchés tendus.

L'adoption technologique stimule la concurrence, les expéditeurs privilégiant l'analytique, l'IA et la visibilité en temps réel. FedEx fait état d'une forte adoption de l'IA pour l'optimisation des itinéraires, tandis que l'échelle de livraison rapide d'Amazon élève les attentes en matière de rapidité et de couverture. Les prestataires dotés de tours de contrôle et de preuves de livraison numériques réduisent les exceptions et les pertes. Le marché met l'accent sur la conformité HACCP et aux bonnes pratiques de distribution, notamment pour les produits soumis à des réglementations strictes.

La capacité de chaîne du froid est essentielle en raison de la demande croissante de produits congelés et réfrigérés. Les coûts d'infrastructure élevés favorisent les opérateurs partageant les capacités et utilisant des systèmes énergétiques intelligents. Les nouveaux hubs comme Olmos, au Pérou, réduisent les pertes et améliorent la fiabilité pour les produits périssables. La durabilité est désormais indispensable, les pratiques ISO 14001 et le suivi des émissions devenant des standards. Le marché de la logistique FMCG valorise les prestataires alliant expertise sectorielle, présence multi-nœuds et services à valeur ajoutée pour l'efficacité des coûts et l'excellence du service.

Leaders du secteur de la logistique FMCG

DHL Group

Kuehne + Nagel

DSV

C.H. Robinson

Ceva Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : La FDA américaine a prolongé la date limite de conformité à la règle sur la traçabilité des aliments (FSMA 204) du 20 janvier 2026 au 20 juillet 2028, accordant aux prestataires logistiques et aux fabricants alimentaires un délai supplémentaire pour mettre en œuvre des systèmes de traçabilité électronique pour les articles à haut risque désignés, notamment les œufs en coquille, les fromages à pâte molle et les poissons à nageoires.

- Décembre 2025 : Target a dévoilé des mises à niveau de son système de gestion des stocks assisté par l'IA dans l'ensemble de son réseau de fulfillment, prévoyant une réduction des ruptures de stock pendant les périodes promotionnelles de pointe et une amélioration de la couverture de livraison le lendemain vers les principales métropoles.

- Septembre 2025 : Walmart a révélé que 60 % de ses magasins américains sont désormais desservis par des centres de distribution automatisés, avec 23 des 42 centres de distribution régionaux modernisés avec des systèmes robotiques et des convoyeurs réduisant les délais de cycle entre la commande et la mise en rayon d'environ 30 %.

- Juillet 2025 : Maersk a ouvert un hub avancé de chaîne du froid à Olmos, au Pérou, doté d'une réfrigération solaire et d'une surveillance activée par l'IoT pour remédier aux taux élevés de pertes en l'absence d'infrastructures adéquates de chaîne du froid, l'installation étant conçue pour traiter des volumes importants de produits frais.

Périmètre du rapport mondial sur le marché de la logistique FMCG

Le rapport sur le marché de la logistique FMCG est segmenté par service (transport, entreposage & distribution, services à valeur ajoutée), par contrôle de la température (réfrigéré, congelé et autres), par catégorie de produits (alimentation et boissons, soins personnels et autres), par canal de distribution (en ligne, hors ligne) et par géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Température ambiante |

| Congélation profonde / ultra-basse température (inférieure à -20 °C) |

| Alimentation et boissons |

| Soins personnels |

| Produits ménagers |

| Médicaments sans ordonnance et produits de santé |

| Autres |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service (valeur) | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par contrôle de la température (valeur) | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Température ambiante | ||

| Congélation profonde / ultra-basse température (inférieure à -20 °C) | ||

| Par catégorie de produits (valeur) | Alimentation et boissons | |

| Soins personnels | ||

| Produits ménagers | ||

| Médicaments sans ordonnance et produits de santé | ||

| Autres | ||

| Par canal de distribution (valeur) | En ligne | |

| Hors ligne | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique FMCG et à quel rythme croît-il ?

La taille du marché de la logistique FMCG était de 1 370 milliards USD en 2025 et devrait atteindre 1 890 milliards USD d'ici 2031 à un TCAC de 5,1 %.

Quel segment de service est en tête sur le marché de la logistique FMCG ?

Le transport est en tête et a représenté 67,35 % des revenus de 2025, tandis que les services à valeur ajoutée connaissent la croissance la plus rapide, les marques recherchant agilité et délais de cycle plus courts.

Quel segment de contrôle de la température connaît la croissance la plus rapide sur le marché de la logistique FMCG ?

La logistique du froid négatif est celle qui croît le plus rapidement, avec un TCAC projeté de 5,6 % jusqu'en 2031, la demande d'aliments surgelés et d'articles sensibles à la température étant en hausse.

Quelle région détient la plus grande part du marché de la logistique FMCG ?

L'Asie-Pacifique est en tête avec 37,20 % des revenus de 2025 et devrait afficher le TCAC le plus rapide de 4,7 % jusqu'en 2031, à mesure que la couverture du réseau s'approfondit dans les villes secondaires.

Comment le commerce électronique influence-t-il le marché de la logistique FMCG ?

Le commerce électronique stimule les volumes de colis et de micro-fulfillment, les attentes en matière de livraison le lendemain et le jour même se développant, soutenues par des réseaux de livraison rapide et des mandats de traçabilité.

Quels sont les principaux cadres de conformité qui façonnent le marché de la logistique FMCG ?

Les cadres courants comprennent les normes ISO 9001, ISO 14001, HACCP, ISO 22000, les bonnes pratiques de distribution pour les produits pharmaceutiques et la traçabilité FSMA 204 de la FDA, qui guident la sécurité, la qualité et la performance environnementale.

Dernière mise à jour de la page le: