Taille et part du marché de l'albumine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.43 Milliards de dollars |

| Taille du Marché (2031) | 12.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.66% CAGR |

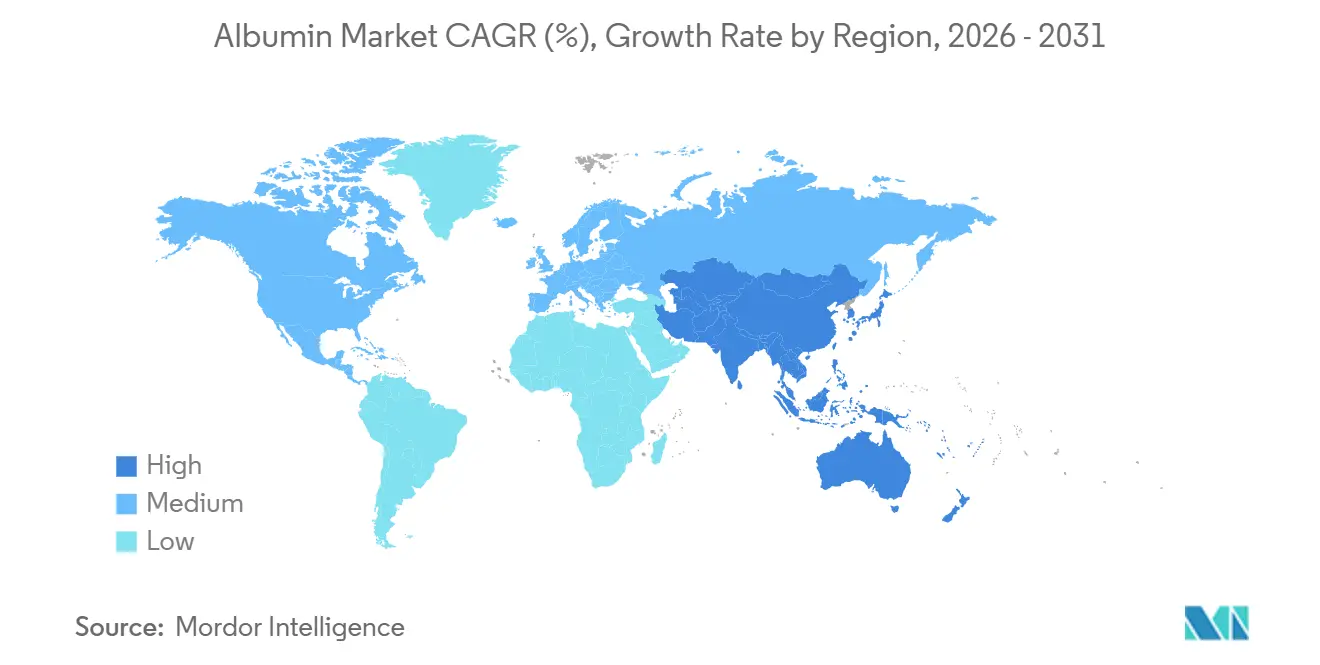

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'albumine par Mordor Intelligence

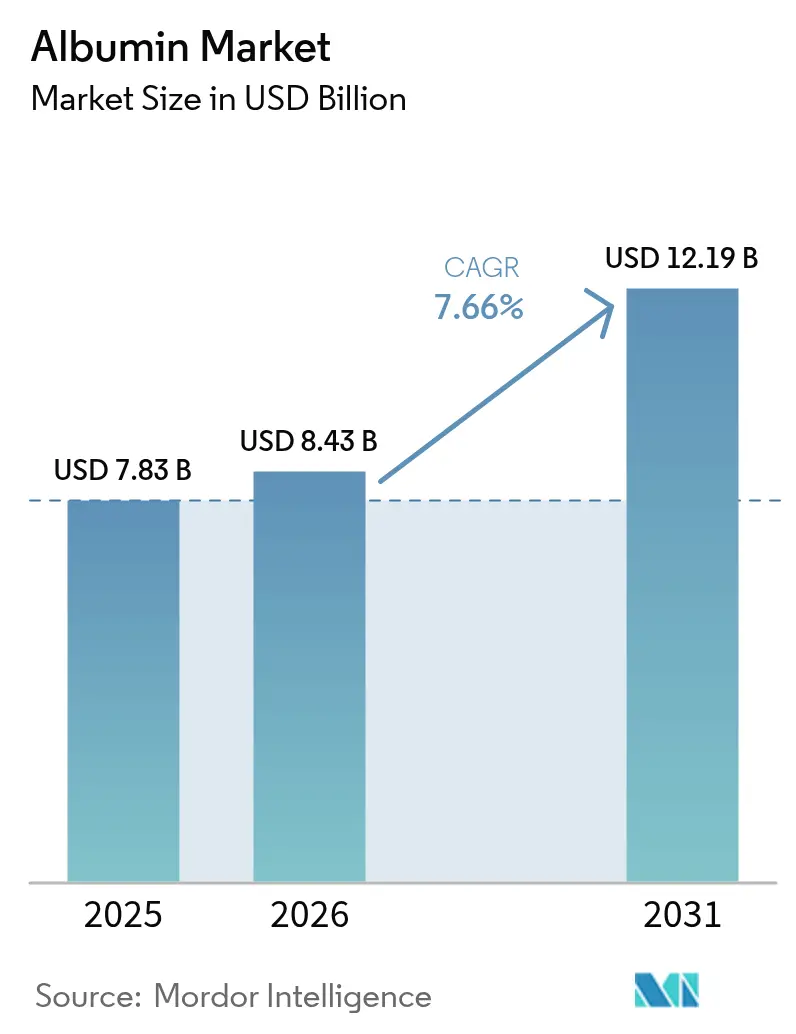

La taille du marché de l'albumine devrait passer de 7,83 milliards USD en 2025 à 8,43 milliards USD en 2026 et devrait atteindre 12,19 milliards USD d'ici 2031 à un TCAC de 7,66 % sur la période 2026-2031.

La trajectoire de croissance reflète un passage des intrants dérivés du plasma, contraints par l'offre, vers des plateformes recombinantes qui répondent au risque pathogène, améliorent la cohérence et soutiennent de nouveaux cas d'utilisation dans les vaccins, les produits biologiques et l'administration avancée de médicaments. Les programmes de vaccination, la recherche en culture cellulaire et les reformulations de médicaments oncologiques élargissent la base adressable à mesure que les décideurs politiques renforcent les contrôles de qualité sur l'approvisionnement en produits sanguins et que les bioprocesseurs recherchent des ingrédients exempts de composants animaux. Le marché de l'albumine voit également émerger une structure à double source, les produits dérivés du plasma servant les contextes de soins traditionnels, tandis que les formats recombinants pénètrent les applications à haute valeur ajoutée où la cohérence des lots et la prévisibilité réglementaire ont du poids. Les mises à jour réglementaires aux États-Unis et en Europe remodèlent les choix de production, soutenant une demande soutenue pour des intrants exempts de pathogènes et s'alignant sur les efforts de l'industrie pour réduire la variabilité dans les flux de travail de fabrication.

Principaux enseignements du rapport

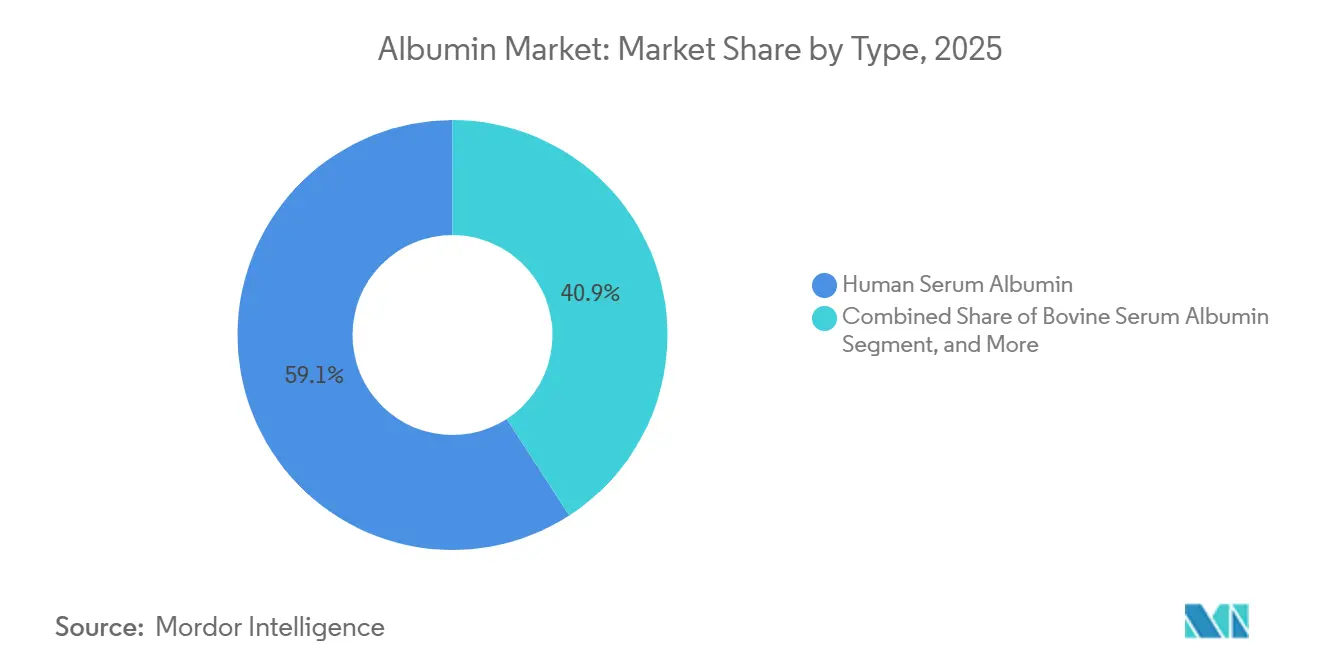

- Par type, l'albumine sérique humaine a représenté 59,14 % des revenus en 2025, tandis que l'albumine recombinante devrait se développer à un TCAC de 11,80 % jusqu'en 2031.

- Par source, l'albumine dérivée du plasma détenait une part de 82,02 % en 2025, et les sources recombinantes devraient croître à un TCAC de 10,65 % jusqu'en 2031.

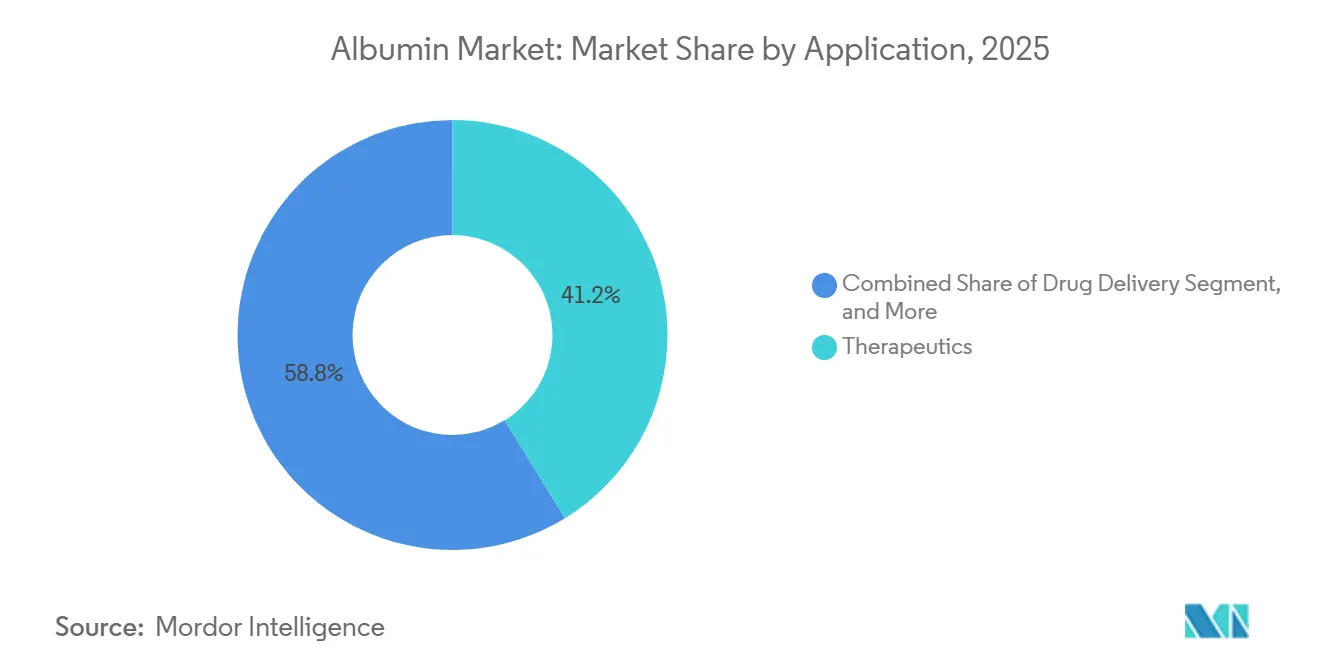

- Par application, les thérapeutiques représentaient une part de 41,23 % en 2025, tandis que l'administration de médicaments devrait croître à un TCAC de 9,40 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 45,00 % en 2025, et les instituts de recherche et ORC devraient croître à un TCAC de 11,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé une part de 35,50 % en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 8,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'albumine

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de stabilisateurs à base d'albumine dans la fabrication de vaccins | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe pour les plateformes ARNm, en Asie-Pacifique pour les vaccins à vecteur viral | Moyen terme (2-4 ans) |

| Utilisation croissante de l'albumine comme excipient dans les formulations de médicaments biologiques | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe où les approbations de produits biologiques sont concentrées | Long terme (≥ 4 ans) |

| Augmentation de la capacité de fractionnement du plasma en Asie-Pacifique (Chine et Inde) | +1.3% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique à mesure que les chaînes d'approvisionnement régionales arrivent à maturité | Moyen terme (2-4 ans) |

| Adoption de l'albumine recombinante dans les milieux de culture cellulaire pour la R&D sur la viande cultivée | +0.8% | Amérique du Nord, Europe, Singapour, commercial en phase précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des nanoparticules d'albumine dans les plateformes d'administration ciblée de médicaments de nouvelle génération | +1.0% | Mondial, avec l'Amérique du Nord et l'Europe en tête des essais cliniques, suivies par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire pour une manipulation plus sûre des produits sanguins (MDR de l'UE et mises à niveau des BPF aux États-Unis) | +0.9% | Europe et Amérique du Nord en priorité, avec des répercussions vers l'Asie-Pacifique à mesure que l'harmonisation progresse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de stabilisateurs à base d'albumine dans la fabrication de vaccins

Les fabricants de vaccins augmentent l'utilisation de stabilisateurs à base d'albumine pour protéger les antigènes lors de la lyophilisation et de la distribution, une pratique qui a pris de l'ampleur lorsque l'ERVEBO contre Ebola, un vaccin vivant, a incorporé de l'albumine recombinante dérivée du riz dans sa formulation. Cette pratique s'inscrit dans les efforts visant à réduire la sensibilité à la chaîne du froid et à maintenir la stabilité pour les programmes d'immunisation critiques au service des populations à haut risque. L'albumine recombinante élimine les risques de transmission de pathogènes d'origine donneur, ce qui constitue un avantage fondamental pour les programmes qui soutiennent les patients immunodéprimés et les régions à logistique fragile. Les besoins importants de la Chine en albumine et l'avancement de l'albumine sérique humaine recombinante dérivée du riz dans les essais cliniques de phase avancée suscitent une attention accrue pour les options d'approvisionnement domestique qui contournent les contraintes d'approvisionnement en plasma. Les agences de santé publique encouragent l'utilisation d'excipients définis et exempts de composants animaux lorsque cela est possible, car ils réduisent la variabilité et facilitent les modifications post-approbation des dossiers réglementaires. Ce schéma de demande soutient une expansion régulière de l'utilisation de l'albumine dans la stabilisation des vaccins à mesure que les programmes pour les plateformes à vecteur viral et à sous-unités protéiques élargissent leurs portefeuilles dans la fenêtre de prévision.

Utilisation croissante de l'albumine comme excipient dans les formulations de médicaments biologiques

Le rôle de l'albumine en tant que stabilisateur et améliorateur de solubilité dans les formulations biologiques s'élargit à mesure que les développeurs se concentrent sur l'intégrité des produits tout au long de la fabrication, du stockage et de l'administration. Les formats sous-cutanés et injectables à haute concentration bénéficient de la capacité de l'albumine à réduire l'agrégation et l'oxydation, contribuant ainsi à maintenir des performances constantes tout au long de la durée de conservation. Les injectables ophtalmologiques, tels que Lucentis, sont des exemples dans lesquels les choix d'excipients soutiennent la durabilité dans des présentations préremplies qui doivent résister au stockage réfrigéré sans perte d'activité. Le bilan réglementaire de l'albumine dans l'usage humain soutient des dossiers prévisibles, ce qui raccourcit les délais de développement pour des formulations spécifiques par rapport aux excipients plus récents qui manquent d'historiques de sécurité étendus. La cohérence lot à lot de l'albumine recombinante réduit davantage la variabilité et la charge documentaire, ce qui est essentiel pour la gestion du cycle de vie. À mesure que les programmes de produits biologiques se concentrent sur la résilience de l'approvisionnement et des flux de travail de contrôle des modifications allégés, la position de l'albumine en tant qu'excipient éprouvé devient plus centrale dans certaines classes thérapeutiques à haute valeur ajoutée.

Augmentation de la capacité de fractionnement du plasma en Asie-Pacifique (Chine et Inde)

L'Asie-Pacifique développe ses empreintes de fractionnement domestiques pour répondre à la demande thérapeutique en albumine et pour réduire la dépendance aux importations. En janvier 2026, ViNS Bioproducts s'est engagé à investir 150 crores de roupies (18 millions USD) dans PlasmaGen pour étendre la capacité de production en Inde, signalant un soutien politique en faveur d'une plus grande autosuffisance dans les médicaments dérivés du plasma.[1]The Economic Times, « ViNS Bioproducts investit 150 crores de roupies dans PlasmaGen pour étendre la production de protéines plasmatiques », The Economic Times, economictimes.indiatimes.com Les États-Unis restent la plus grande source unique de plasma pour le fractionnement, avec des cadres réglementaires qui permettent des dons de plasma fréquents, ce qui soutient des flux d'approvisionnement mondiaux réguliers vers les régions dépendantes des importations. Les politiques de collecte dans certaines parties de l'Europe et de l'Asie limitent l'élasticité de l'offre, ce qui peut accroître la volatilité des prix en aval et renforcer la nécessité de diversifier les sources d'approvisionnement. Ces dynamiques attirent l'attention sur les voies recombinantes, qui se développent par fermentation ou expression végétale plutôt que par des réseaux de donneurs. Même avec les nouvelles installations en Asie-Pacifique, les collectes domestiques pourraient être en retard par rapport à la croissance de la demande, préservant un rôle pour les importations et les stratégies de double approvisionnement. Les producteurs recombinants qui comblent les écarts de coûts grâce à des gains de rendement ont une opportunité de servir les besoins en vaccins, excipients et produits de qualité recherche dans ces marchés.

Adoption de l'albumine recombinante dans les milieux de culture cellulaire pour la R&D sur la viande cultivée

Les programmes de viande cultivée s'éloignent du sérum bovin fœtal au profit de l'albumine recombinante pour éliminer les composants animaux et stabiliser les structures de coûts lors de la montée en charge. Les systèmes d'expression à base de riz pour l'albumine sérique humaine recombinante produisent désormais des quantités de plusieurs grammes par kilogramme de grain avec une haute pureté, soutenant la faisabilité d'une utilisation comme supplément de croissance dans des milieux définis. La dynamique réglementaire est visible aux États-Unis, où la FDA et l'USDA ont ouvert la voie à la commercialisation de produits avicoles issus de la culture cellulaire en 2023, établissant des précédents pour les cadres de sécurité alimentaire et l'examen des ingrédients. L'albumine recombinante fournit une alternative cohérente au sérum à mesure que les développeurs itèrent les formulations de milieux pour les lignées cellulaires musculaires et adipeuses. Le profil de coût reste un défi à l'échelle pilote, mais les intrants recombinants s'alignent sur les attentes en matière d'étiquetage et de sécurité pour la future acceptation des consommateurs. Les fournisseurs qui sécurisent une capacité fiable et des systèmes de haute qualité sont bien positionnés pour servir les premiers adoptants dans ce domaine.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations de sécurité concernant la transmission de pathogènes à partir de l'albumine dérivée du plasma | -0.9% | Mondial, avec un examen accru en Europe et en Amérique du Nord à la suite d'incidents de sécurité périodiques | Court terme (≤ 2 ans) |

| Volatilité des prix due aux goulots d'étranglement dans la collecte de plasma | -1.1% | Amérique du Nord et Europe en priorité, Asie-Pacifique en secondaire en raison de la persistance de la dépendance aux importations | Moyen terme (2-4 ans) |

| Transition rapide vers des milieux chimiquement définis et exempts de protéines dans le bioprocédé | -1.3% | Mondial, porté par l'Amérique du Nord et l'Europe où la production d'anticorps monoclonaux est concentrée | Long terme (≥ 4 ans) |

| Concurrence des mimétiques d'albumine d'origine végétale dans l'alimentation et les cosmétiques | -0.5% | Europe et Amérique du Nord pour les cosmétiques, Asie-Pacifique pour les applications alimentaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité concernant la transmission de pathogènes à partir de l'albumine dérivée du plasma

L'albumine dérivée du plasma présente un risque résiduel de transmission de pathogènes malgré des étapes validées telles que le traitement solvant-détergent, la pasteurisation et la nanofiltration qui réduisent la charge virale. Le dépistage des donneurs et les critères d'exclusion réduisent le risque, mais les périodes fenêtres pour certaines infections peuvent encore entraîner des rappels ou une surveillance accrue dans les cas qui nécessitent une enquête. La FDA maintient des normes pour le sang et les composants sanguins dans le 21 CFR Partie 640, qui encadre les exigences de collecte, de traitement et de test pour l'approvisionnement en plasma aux États-Unis. Le projet de directive de la FDA de 2024 sur les matériaux d'origine bovine pour usage humain souligne la gestion continue du risque d'ESB. Il renforce les attentes en matière de traçabilité et de contrôles des sources, ce qui ajoute des coûts et de la complexité lorsque des dérivés animaux sont utilisés. Ces contraintes incitent les fabricants de vaccins et de produits biologiques à envisager l'albumine recombinante pour des raisons de sécurité des patients et de conformité. En conséquence, l'albumine à base de plasma conserve une demande dans les contextes de soins bien établis, tandis que les applications à forte croissance se tournent vers des options exemptes de composants animaux pour atténuer le risque.

Transition rapide vers des milieux chimiquement définis et exempts de protéines dans le bioprocédé

La production d'anticorps monoclonaux et d'autres flux de travail biologiques évoluent rapidement vers des milieux chimiquement définis et exempts de protéines pour minimiser la variabilité et réduire la charge réglementaire. Les fournisseurs proposent désormais des solutions de milieux complètes sans albumine qui offrent des performances constantes à grande échelle de bioréacteur, ce qui simplifie les contrôles de qualité et soutient les dossiers mondiaux. Cette migration réduit la consommation d'albumine sérique bovine dans la culture cellulaire industrielle. Elle déplace la demande vers des utilisations de niche en recherche et certains contextes thérapeutiques qui préfèrent encore les attributs fonctionnels de l'albumine. Pour les fabricants, les milieux standardisés réduisent les tests de libération des lots liés aux composants animaux et diminuent les risques de contamination lors de la montée en charge. Les régulateurs encouragent également les procédés exempts de composants animaux lorsque des résultats équivalents peuvent être démontrés. L'effet à court terme est une contraction des volumes d'albumine sérique bovine de base pour le bioprocédé, ce qui détermine où et comment les fournisseurs investissent dans la capacité de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes recombinantes défient la domination du plasma

L'albumine sérique humaine représentait 59,14 % en 2025, reflétant son rôle central dans l'expansion volumique, les soins des brûlures et la prise en charge de l'hypoalbuminémie en pratique clinique. Ces utilisations restent ancrées dans des protocoles établis, où les cliniciens s'appuient sur des voies de sécurité et de remboursement connues pour soutenir une utilisation régulière. L'albumine recombinante devrait croître à un TCAC de 11,80 % jusqu'en 2031, portée par des gains dans les vaccins, les formulations biologiques et les milieux de culture cellulaire spécialisés, où la cohérence des lots et l'approvisionnement exempt de pathogènes sont préférés. Dans ce contexte, le marché de l'albumine se divise entre les contextes thérapeutiques traditionnels et les applications avancées où la prévisibilité de l'approvisionnement et les excipients définis sont importants. L'albumine sérique bovine connaît une croissance plus lente à mesure que les milieux chimiquement définis remplacent les suppléments protéiques dans la fabrication courante d'anticorps monoclonaux. Cependant, elle conserve des rôles dans les diagnostics et les protocoles de laboratoire qui sont moins sensibles à la pression réglementaire visant à éliminer les composants animaux. L'évolution des préférences de type pousse les fournisseurs à aligner la production sur des voies conformes et évolutives qui répondent aux besoins cliniques et non cliniques.

Par source : les contraintes d'approvisionnement en plasma accélèrent l'adoption du recombinant

L'albumine dérivée du plasma détenait 82,02 % de l'approvisionnement en 2025, soutenue par les vastes réseaux de collecte américains et les centres de fractionnement établis en Amérique du Nord et en Europe. Les États-Unis fournissent une grande part du plasma mondial, ce qui favorise la production nationale de fractionnement et les exportations vers les régions dépendantes des importations. Les cadres réglementaires aux États-Unis qui permettent des dons de plasma fréquents contribuent à maintenir la capacité, tandis que les limites politiques dans certaines parties de l'Europe et de l'Asie contraignent les volumes de collecte et ralentissent la réponse aux pics de demande. Ces contraintes renforcent les fluctuations de prix pour les intrants dérivés du plasma et accroissent l'intérêt pour les stratégies de double approvisionnement. L'albumine recombinante issue de la levure, du riz et d'autres plateformes d'expression devrait croître à un TCAC de 10,65 % de 2026 à 2031, les fabricants cherchant à limiter les chocs d'approvisionnement et la complexité de conformité pour les applications strictement réglementées.

Par application : l'administration de médicaments dépasse les thérapeutiques traditionnelles

Les thérapeutiques ont représenté 41,23 % de la demande en 2025, les cliniciens continuant à s'appuyer sur les solutions d'albumine pour l'expansion volumique en soins intensifs et pour le soutien dans les brûlures graves et l'hypoalbuminémie. Les présentations intraveineuses à des concentrations de 20 % et 25 % sont intégrées dans les protocoles d'urgence et périopératoires et disposent de voies de remboursement établies dans les marchés importants. L'administration de médicaments devrait croître à un TCAC de 9,40 % de 2026 à 2031, les nanoparticules à base d'albumine progressant en oncologie et dans d'autres domaines où l'administration ciblée de charge utile et les formulations sans solvant sont importantes. Abraxane est un exemple de référence qui utilise l'albumine humaine pour administrer le paclitaxel sans Cremophor EL, réduisant ainsi la toxicité des solvants et améliorant la pénétration tumorale dans des contextes spécifiques. Les utilisations comme ingrédient de vaccin augmentent à mesure que les développeurs intègrent l'albumine pour la stabilité dans les formulations lyophilisées et pendant le stockage, le programme ERVEBO fournissant une preuve de concept pour l'utilisation de l'albumine recombinante dans un vaccin approuvé.

Par utilisateur final : les instituts de recherche dépassent les acteurs pharmaceutiques établis

Les entreprises pharmaceutiques et biotechnologiques représentaient 45,00 % de la demande en 2025, portées par une utilisation régulière dans les perfusions thérapeutiques et comme excipients dans certains produits biologiques et vaccins. Les hôpitaux et cliniques maintiennent de grands volumes grâce aux protocoles dans les unités de soins intensifs, les blocs opératoires et la médecine d'urgence. Les instituts de recherche et ORC devraient croître à un TCAC de 11,05 % à mesure qu'ils développent leurs travaux sur la viande cultivée, la médecine régénérative et les systèmes de cellules souches qui nécessitent des protéines hautement cohérentes et exemptes de composants animaux pour les programmes expérimentaux et translationnels. Les développeurs étudiant les milieux de culture cellulaire pour les applications alimentaires ont également identifié l'albumine comme un facteur de coût clé et un axe de substitution recombinante, ce qui soutient un large ensemble de commandes axées sur la recherche à court terme. Les centres de diagnostic continuent d'utiliser l'albumine pour le développement de dosages, bien que des alternatives concurrentes déplacent certains volumes dans les flux de travail de base.

Analyse géographique

L'Amérique du Nord a capturé 35,50 % en 2025, soutenue par la grande empreinte de collecte de plasma des États-Unis et la base de fractionnement établie qui assure un approvisionnement régulier en albumine thérapeutique. Les contextes de soins à haute acuité de la région et les systèmes de remboursement matures contribuent à soutenir la demande de perfusions utilisées en soins intensifs, en chirurgie et en médecine d'urgence. Les régulateurs américains établissent des normes pour le sang et les composants sanguins qui influencent les pratiques mondiales, et ces cadres permettent des dons de plasma fréquents qui soutiennent à la fois la demande intérieure et les exportations. Les écosystèmes de recherche et de biopharma d'Amérique du Nord contribuent également à la croissance dans la stabilisation des vaccins et les reformulations d'administration de médicaments qui utilisent des technologies à base d'albumine. En conséquence, le marché de l'albumine dans la région combine l'utilisation thérapeutique traditionnelle avec une demande croissante portée par l'innovation.

L'Asie-Pacifique devrait croître à un TCAC de 8,03 % jusqu'en 2031, les pays investissant dans l'infrastructure des protéines plasmatiques et encourageant le développement de voies recombinantes pour l'approvisionnement en albumine. Les besoins domestiques en Chine et en Inde sont au cœur de la croissance régionale, avec des initiatives visant à réduire la dépendance aux importations et à rapatrier davantage de la chaîne de valeur. Le développement en phase avancée de l'albumine sérique humaine recombinante dérivée du riz en Chine ajoute une future source d'approvisionnement qui peut soutenir les vaccins, les excipients et d'autres utilisations réglementées une fois les approbations obtenues. Les investissements de l'Inde dans la capacité de fractionnement, tels que le financement de ViNS Bioproducts en 2026 pour PlasmaGen, reflètent cet objectif d'une plus grande autosuffisance en albumine et en protéines plasmatiques connexes. Le marché de l'albumine dans la région bénéficie d'un fort soutien politique, ce qui devrait attirer les fournisseurs d'albumine dérivée du plasma et recombinante pour développer leurs capacités en phase avec la demande locale.

Paysage concurrentiel

Le marché de l'albumine présente une concentration modérée dans l'approvisionnement dérivé du plasma, les principaux fractionneurs multinationaux maintenant une grande base installée de centres et d'actifs de fractionnement. Les leaders mondiaux tels que CSL Behring, Grifols, Takeda, Vantive (filiale issue de la scission de Baxter) et Octapharma maintiennent des réseaux étendus qui permettent une production constante et une distribution internationale. Les acteurs axés sur le recombinant comprennent Albumedix au sein de Novonesis, ainsi que des pionniers de l'expression végétale qui font progresser l'albumine sérique humaine recombinante dérivée du riz dans les voies cliniques en Chine. Le marché de l'albumine se développe donc selon deux ensembles de capacités, l'un optimisé pour la collecte de donneurs et l'échelle de fractionnement, et l'autre pour des plateformes d'expression contrôlées qui mettent l'accent sur la cohérence et l'adéquation réglementaire.

Les mouvements stratégiques reflètent cette bifurcation. Les réseaux de plasma continuent d'ajuster les empreintes de sites et les pratiques d'engagement des donneurs pour maintenir les rendements en phase avec la demande et gérer les structures de coûts liées à la rémunération des donneurs et aux exigences de test. Du côté recombinant, les expansions de capacité sont liées à des cycles de fermentation ou agricoles qui améliorent les rendements et la position de coût. Les partenariats et les accords de licence sont utilisés pour accéder aux marchés qui nécessitent une production locale ou des systèmes de qualité adaptés, ce qui est important pour les stabilisateurs de vaccins et les grades d'excipients spécifiques.

Leaders du secteur de l'albumine

Baxter International Inc.

Bristol-Myers Squibb Company

Merck KGaA

Grifols (Biotest AG)

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ViNS Bioproducts a investi 150 crores de roupies indiennes (18 millions USD) dans PlasmaGen pour étendre la capacité de production de protéines plasmatiques en Inde, ciblant l'albumine, les immunoglobulines et les facteurs de coagulation afin de réduire la dépendance aux importations et de répondre à la demande thérapeutique croissante.

- Mai 2025 : Grifols a publié les données de résultats principaux de son essai clinique de phase 3 PRECIOSA évaluant le traitement à long terme par albumine avec Albutein chez des patients atteints de cirrhose décompensée et d'ascite.

- Décembre 2024 : Grifols a publié les données de résultats principaux de son essai clinique de phase 3 PRECIOSA évaluant le traitement à long terme par albumine avec Albutein chez des patients atteints de cirrhose décompensée et d'ascite.

Portée du rapport mondial sur le marché de l'albumine

Selon la portée du rapport, l'albumine est une protéine globulaire hydrosoluble produite dans le foie et représente 50 % des protéines du plasma sanguin. Elle joue un rôle vital dans la régulation du volume sanguin et le transport de molécules telles que les hormones, les sels biliaires et les ions. Elle est couramment utilisée comme expanseur volumique sanguin dans les maladies rares, les brûlures, le choc, les affections hépatiques et d'autres situations impliquant une perte de sang, un traumatisme ou une chirurgie.

Le marché de l'albumine est segmenté par type, source, application, utilisateur final et géographie. Par type, le marché est segmenté en albumine sérique humaine, albumine sérique bovine et albumine recombinante. Par source, le marché est segmenté en recombinant dérivé du plasma (levure, riz, plantes transgéniques). Par application, le marché est segmenté en administration de médicaments, thérapeutiques, ingrédients de milieux de culture, ingrédients de vaccins et autres applications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts de recherche et ORC, hôpitaux et cliniques, centres de diagnostic et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Albumine sérique humaine |

| Albumine sérique bovine |

| Albumine recombinante |

| Dérivée du plasma |

| Recombinante (levure, riz, plantes transgéniques) |

| Administration de médicaments |

| Thérapeutiques |

| Ingrédient de milieux de culture |

| Ingrédient de vaccin |

| Diagnostics |

| Autres applications |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts de recherche et ORC |

| Hôpitaux et cliniques |

| Centres de diagnostic |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Albumine sérique humaine | |

| Albumine sérique bovine | ||

| Albumine recombinante | ||

| Par source | Dérivée du plasma | |

| Recombinante (levure, riz, plantes transgéniques) | ||

| Par application | Administration de médicaments | |

| Thérapeutiques | ||

| Ingrédient de milieux de culture | ||

| Ingrédient de vaccin | ||

| Diagnostics | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts de recherche et ORC | ||

| Hôpitaux et cliniques | ||

| Centres de diagnostic | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la croissance projetée du marché de l'albumine jusqu'en 2031 ?

Le marché de l'albumine devrait passer de 8,43 milliards USD en 2026 à 12,19 milliards USD d'ici 2031 à un TCAC de 7,66 %.

Quel type connaît la croissance la plus rapide au sein du marché de l'albumine ?

L'albumine recombinante devrait croître à un TCAC de 11,80 % jusqu'en 2031, portée par la stabilisation des vaccins, la formulation de produits biologiques et les cas d'utilisation dans l'administration avancée.

Quels facteurs façonnent les stratégies d'approvisionnement en albumine pour la biopharma ?

L'accent réglementaire sur la sécurité et la traçabilité, le besoin de cohérence des lots et la prévisibilité de l'approvisionnement poussent à l'adoption de sources recombinantes parallèlement à l'approvisionnement dérivé du plasma.

Où la demande d'albumine croît-elle le plus rapidement sur le plan géographique ?

L'Asie-Pacifique devrait afficher un TCAC de 8,03 % jusqu'en 2031, la Chine et l'Inde développant leurs capacités de fractionnement et recombinantes, tandis que l'Amérique du Nord reste la plus grande base régionale en termes de part.

Quelles applications se développent le plus rapidement pour l'utilisation de l'albumine ?

L'administration de médicaments et la stabilisation des vaccins se développent le plus rapidement en raison des formats de nanoparticules sans solvant et des excipients définis qui améliorent la stabilité et la clarté réglementaire.

Comment les tendances du bioprocédé affectent-elles la demande d'albumine ?

La transition vers des milieux chimiquement définis et exempts de protéines réduit l'utilisation industrielle de l'albumine sérique bovine, tandis que les applications pharmaceutiques de l'albumine sérique humaine continuent de se développer, augmentant le besoin de grades différenciés.

Dernière mise à jour de la page le: