Taille et part du marché de l'aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 78.99 Millions de tonnes |

| Volume du Marché (2031) | 92.87 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aluminium par Mordor Intelligence

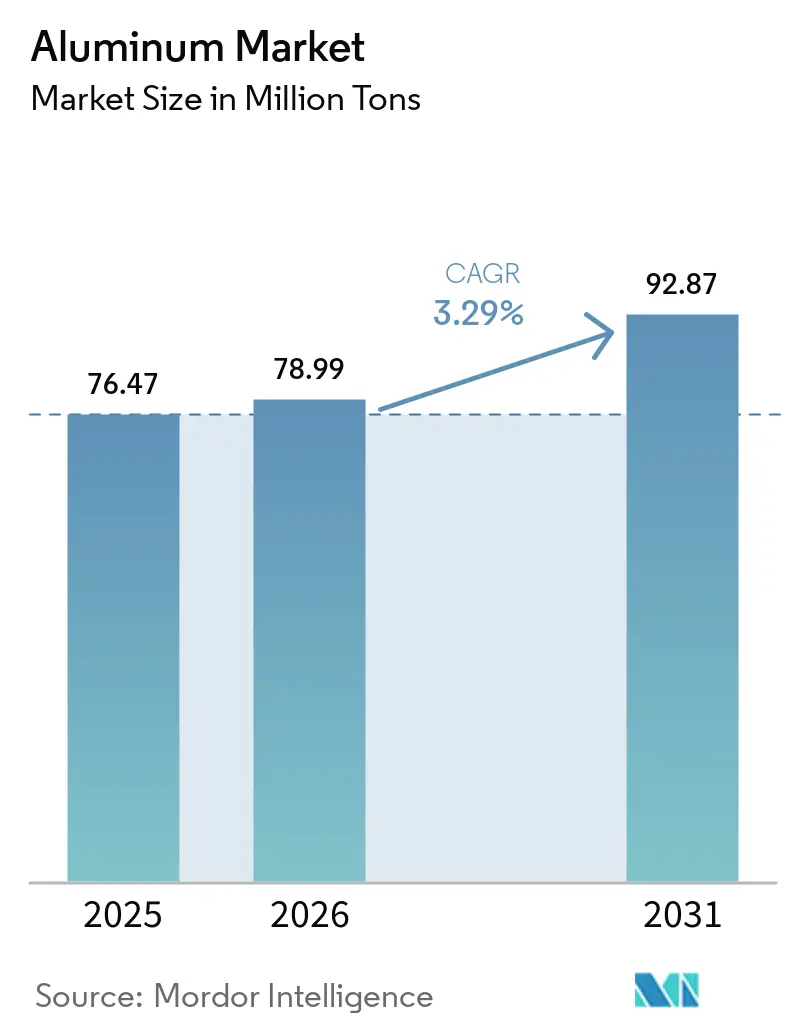

La taille du marché de l'aluminium devrait passer de 76,47 millions de tonnes en 2025 à 78,99 millions de tonnes en 2026 et devrait atteindre 92,87 millions de tonnes d'ici 2031, à un CAGR de 3,29 % sur la période 2026-2031. Cette croissance robuste fait suite au positionnement de l'aluminium en tant que deuxième métal le plus utilisé, à son rapport résistance/poids imbattable et à un profil de recyclabilité en circuit fermé qui maintient 75 % de tout le métal jamais produit en circulation[1]Institut International de l'Aluminium, « Le rapport révèle que la demande mondiale d'aluminium atteindra de nouveaux sommets après la Covid », international-aluminium.org . L'électrification rapide, le développement des énergies renouvelables et les obligations en matière d'emballages durables convergent pour stimuler la demande, même si les producteurs font face à des objectifs de décarbonation, à la volatilité des prix de l'énergie et aux évolutions des politiques commerciales. Les principaux acteurs orientent leurs capitaux vers la fusion verte et la récupération de ferraille, tandis que les clients en aval sécurisent des approvisionnements à long terme pour se prémunir contre les chocs sur les matières premières. L'Asie-Pacifique domine les volumes actuels et conserve la trajectoire la plus rapide, mais les plafonds de capacité régionaux, les risques géopolitiques et les taxes carbone aux frontières stimulent de nouveaux investissements en Amérique du Nord et dans le Golfe. Les opérateurs intégrés disposant de billettes à faible empreinte carbone, d'une capacité de recyclage approfondie et d'une flexibilité multi-procédés sont en mesure de capter une part croissante du marché de l'aluminium.

Principaux enseignements du rapport

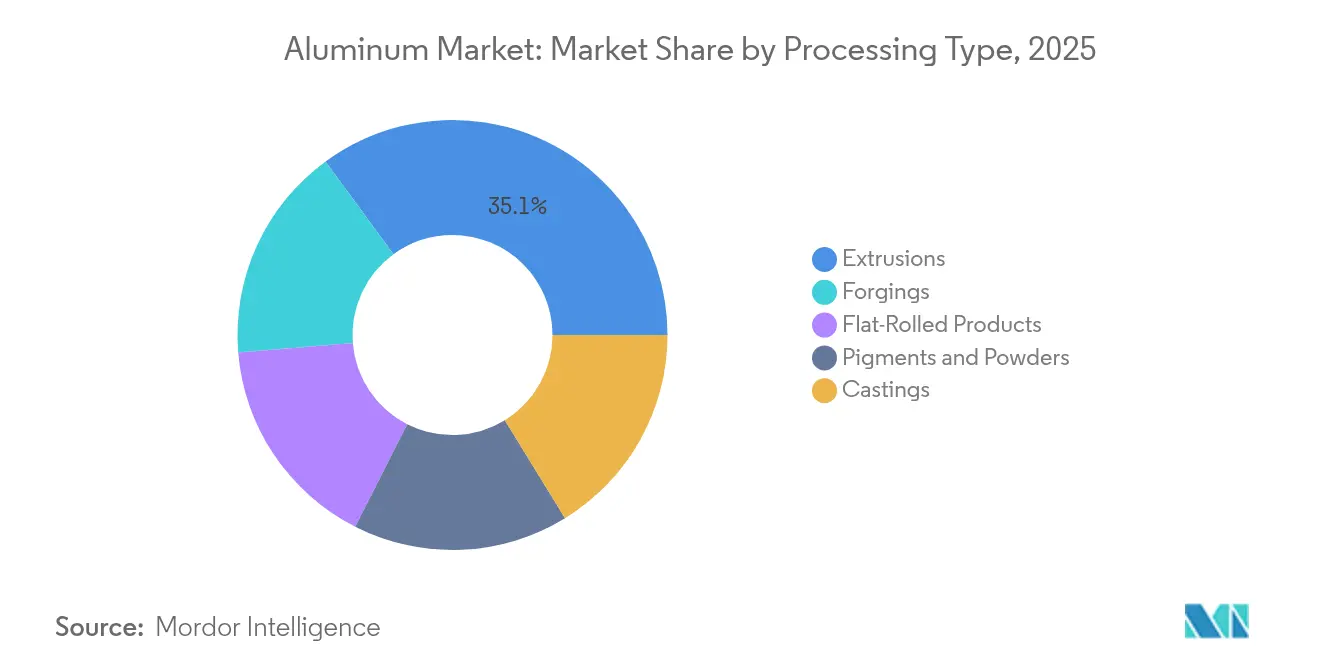

- Par type de traitement, les extrusions ont capté 35,05 % de la part du marché de l'aluminium en 2025, tandis que les moulages devraient progresser à un CAGR de 3,5 % jusqu'en 2031.

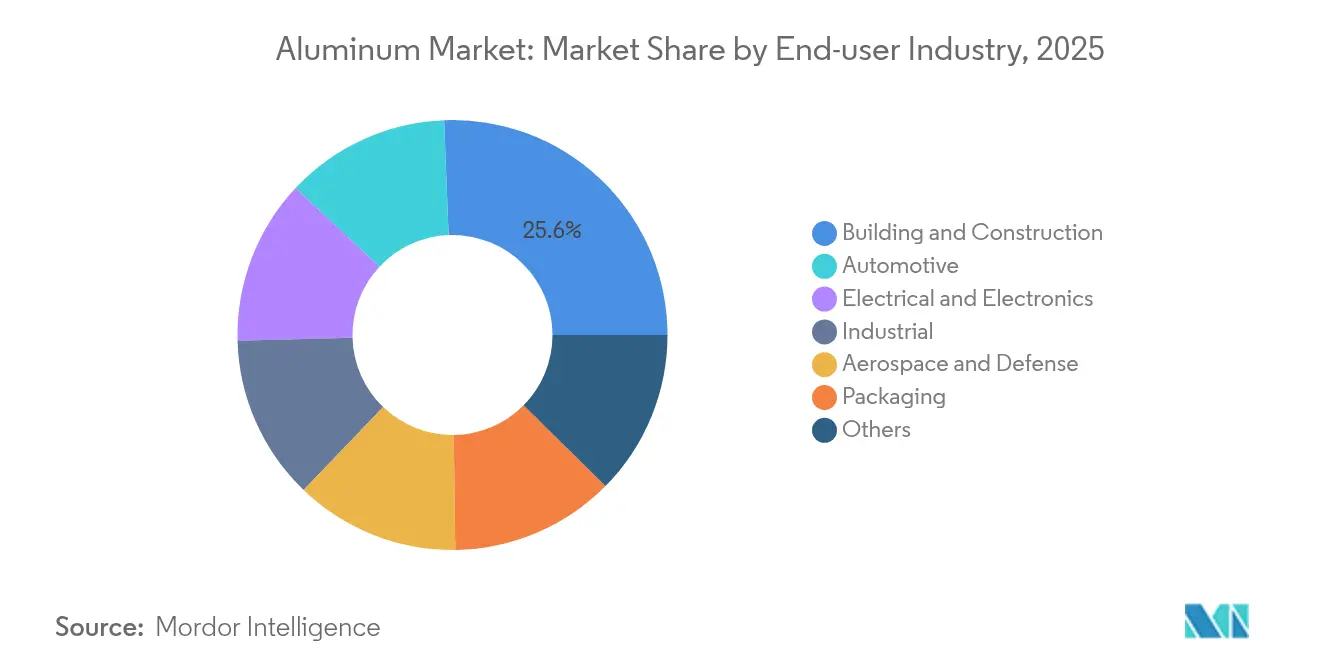

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 25,62 % de la taille du marché de l'aluminium en 2025 et progressent à un CAGR de 4,39 % vers 2031.

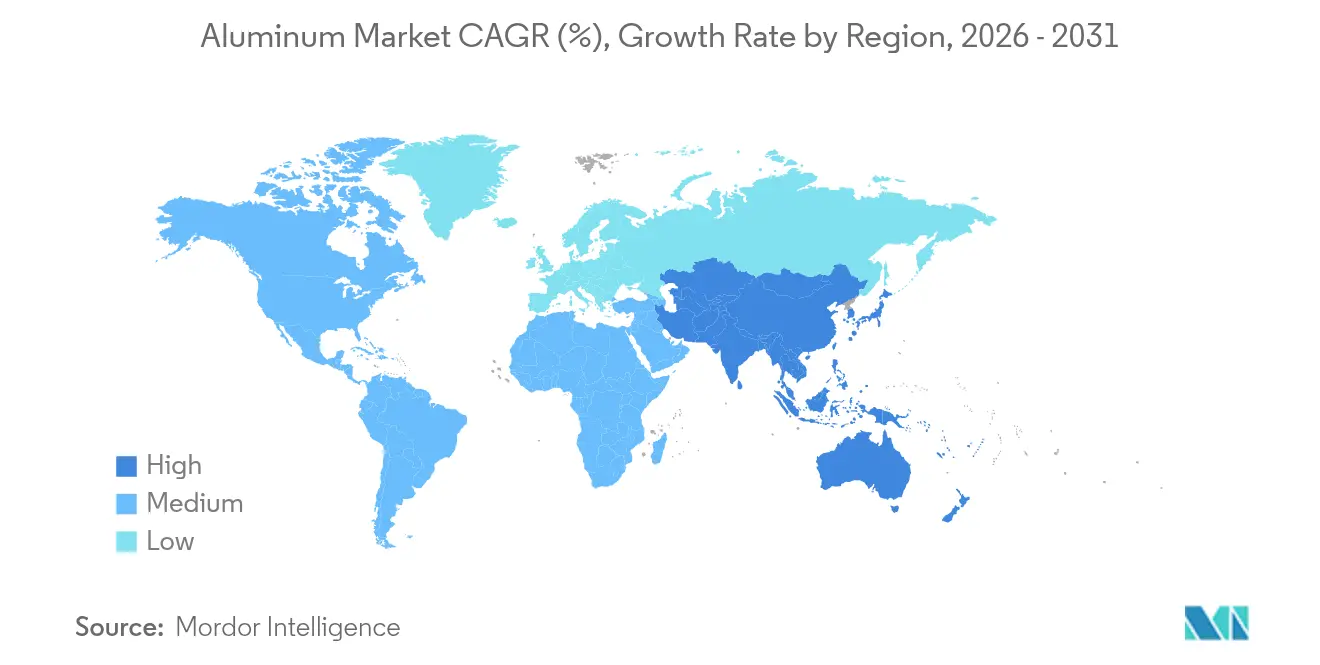

- Par géographie, l'Asie-Pacifique détenait 69,58 % de la part du marché de l'aluminium en 2025 et progresse à un CAGR de 3,51 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'aluminium*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de réduction de masse portée par les véhicules électriques | +0.8% | Mondial, porté par la Chine, l'Amérique du Nord, l'Europe | Moyen terme (2-4 ans) |

| Essor des infrastructures en Asie-Pacifique | +0.6% | Cœur Asie-Pacifique, retombées sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Demande d'aluminium liée aux énergies renouvelables | +0.5% | Mondial avec des gains précoces en Europe, en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Transition vers l'emballage durable | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Capacité de fusion verte compatible avec l'hydrogène | +0.3% | Amérique du Nord, Europe, CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de réduction de masse portée par les véhicules électriques

Les véhicules électriques à batterie contiennent trois fois plus d'aluminium que les modèles à combustion interne, atteignant 885 livres par véhicule en Amérique du Nord en 2024. Chaque réduction de masse de 10 % prolonge l'autonomie d'environ 7 %, de sorte que les constructeurs automobiles spécifient désormais l'aluminium pour la caisse en blanc, les bacs de batterie, les structures de gestion des chocs et les systèmes thermiques. La pénétration des véhicules électriques pourrait plafonner sur les marchés matures après 2028, mais l'évolution du mix de modèles maintient l'intensité métallique par unité à la hausse, préservant un canal de croissance pour le marché de l'aluminium même si les ventes automobiles totales fluctuent.

Essor des infrastructures en Asie-Pacifique

Le pipeline de mégaprojets en Asie-Pacifique soutient la visibilité de la demande à long cycle. La consommation chinoise a progressé de près de 16 % par an depuis 2000, éclipsant les taux de 1 % observés ailleurs. Les réseaux de villes intelligentes, les lignes à grande vitesse et les liaisons électriques transfrontalières s'appuient sur la conductivité et la résistance à la corrosion de l'aluminium, garantissant l'attrait de la région tant pour les lingots primaires que pour les produits transformés. Les ralentissements structurels présentent un risque cyclique, mais les dépenses de relance amortissent historiquement les récessions, maintenant le marché de l'aluminium sur une base élevée à long terme.

Transition vers l'emballage durable

L'aluminium affiche un taux de recyclage de 81 % contre 52 % pour le plastique, ce qui en fait un matériau privilégié pour les formats boissons, alimentaires et soins personnels. Les engagements de neutralité carbone des propriétaires de marques et les règles européennes imminentes sur la recyclabilité accélèrent la courbe de substitution, les eaux premium et les cosmétiques ayant déjà migré vers des contenants en aluminium intégral dans le secteur de l'aluminium. Les surcoûts restent un obstacle dans les niches sensibles aux prix, bien que les atouts en matière de circularité compensent les dépenses matérielles plus élevées pour de nombreuses entreprises orientées vers le consommateur, renforçant la croissance de base du marché de l'aluminium.

Capacité de fusion verte compatible avec l'hydrogène

Des pilotes en Norvège et au Canada prouvent que l'hydrogène peut remplacer le gaz naturel dans le préchauffage des anodes, réduisant les empreintes de CO₂ jusqu'à 80 % tout en stabilisant les coûts d'électricité à long terme. Les nouvelles annonces de fonderies aux États-Unis et dans le Golfe incluent des dispositions relatives aux énergies renouvelables et à l'hydrogène vert dès le premier jour, promettant la parité des coûts une fois l'échelle améliorée. Les premiers acteurs du secteur de l'aluminium bénéficieront d'allègements tarifaires dans le cadre des régimes de taxes carbone aux frontières, positionnant le métal à faible empreinte carbone comme un grade premium dans les chaînes d'approvisionnement de l'emballage et de la mobilité.

Analyse de l'impact des freins sur le marché de l'aluminium*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'énergie | -0.7% | Mondial, avec un impact aigu en Europe et dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Taxes carbone aux frontières et exigences ESG | -0.5% | Importations de l'UE, avec des effets de débordement sur les flux commerciaux mondiaux | Moyen terme (2-4 ans) |

| Menace de l'acier revêtu de graphène dans les canettes | -0.2% | Marchés mondiaux de l'emballage, concentrés dans les secteurs alimentaire et des boissons | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'énergie

L'électricité représente près de 40 % des coûts de trésorerie de la fusion. Les pics de prix de l'électricité au comptant en Europe en 2024 ont contraint à de multiples réductions de production qui ont effacé plus d'un million de tonnes d'approvisionnement annualisé. Les fonderies ne peuvent pas réduire leur activité facilement car les cuves gelées risquent des dommages permanents, amplifiant l'exposition aux fluctuations de prix intrajournalières. Les énergies renouvelables apportent une stabilité à long terme, mais le financement de la transition et les goulets d'étranglement du réseau compriment les marges à court terme, réduisant l'appétit pour l'expansion dans les régions à tarifs élevés du secteur de l'aluminium.

Taxes carbone aux frontières et exigences ESG

Le mécanisme d'ajustement carbone aux frontières de l'UE pourrait augmenter les coûts de l'aluminium primaire importé de 70 % une fois mis en place d'ici 2030. Environ un tiers des exportations chinoises sont soumises à cette taxe, obligeant les producteurs à installer des systèmes de suivi des émissions, à acheter des compensations ou à se réorienter vers des destinations moins taxées. Les investissements de conformité, les frais d'audit des données et les pénalités potentielles augmentent les frictions commerciales et encouragent la relocalisation, tempérant les flux de tonnage vers l'Europe et ajoutant de la complexité à la logistique du marché mondial de l'aluminium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'aluminium

Par type de traitement :

les extrusions dominent grâce à leur polyvalenceLes extrusions représentaient 35,05 % de la part du marché de l'aluminium en 2025, portées par les profilés architecturaux, les dissipateurs thermiques et les pièces de gestion des chocs pour véhicules. Les extrudeurs capables de livrer des billettes à faible empreinte carbone à grande échelle captent des contrats d'approvisionnement à long terme assortis de clauses de prix premium. Les moulages suivent comme la catégorie à la croissance la plus rapide à 3,5 % jusqu'en 2031, soutenus par l'adoption du moulage sous pression géant dans les structures de carrosserie automobile. Les constructeurs d'équipements signalent des lignes de moulage sous pression réservées jusqu'en 2027, soulignant une course aux capacités qui maintient la taille du marché de l'aluminium en expansion dans les applications de groupe motopropulseur et de châssis.

Les produits laminés plats occupent une place solide dans les tôles pour canettes de boissons et les tôles de panneaux automobiles. Les laminoirs tournés vers l'avenir intègrent des systèmes de ferraille en circuit fermé, réduisant les empreintes carbone et sécurisant l'approvisionnement en matières premières. Les forgeages servent les trains d'atterrissage et les véhicules militaires, soutenant une niche à haute marge étayée par des normes de qualité strictes. Les pigments et poudres s'adressent à l'électronique et à la fabrication additive ; leur trajectoire dépend des taux de pénétration des imprimantes dans les secteurs aérospatial et des dispositifs médicaux. Le spectre multi-procédés souligne l'adaptabilité de l'aluminium et explique pourquoi les producteurs intégrés maintiennent des investissements stratégiques dans les presses d'extrusion, les laminoirs et les cellules de moulage sous pression pour sécuriser leur part de portefeuille au sein du marché de l'aluminium au sens large.

Par secteur d'utilisation finale :

la construction domine la croissanceLe bâtiment et la construction ont dominé avec 25,62 % de la taille du marché de l'aluminium en 2025, progressant à un CAGR de 4,39 % vers 2031, alors que les gouvernements orientent leurs programmes budgétaires vers des infrastructures résilientes. Les murs-rideaux, les cadres de fenêtres et les façades photovoltaïques bénéficient de la résistance à la corrosion et de la recyclabilité de l'aluminium, en accord avec les codes de construction verts tels que LEED et BREEAM. Les projets non résidentiels absorbent les deux tiers de la consommation régionale en Amérique du Nord, tandis que les mégapoles d'Asie-Pacifique soutiennent la croissance des volumes malgré les vents contraires macroéconomiques. L'automobile se classe en deuxième position mais affiche une demande incrémentale disproportionnée, les boîtiers de batteries et les moulages géants déplaçant les emboutissages en acier. Les charges métalliques par véhicule sont en hausse même si la production automobile globale plafonne, offrant une ancre stabilisatrice pour le marché de l'aluminium.

Les carnets de commandes de l'aérospatiale et de la défense soutiennent une demande stable de billettes de haute qualité, bien que les chaînes d'approvisionnement restent sensibles aux retards des cycles de certification. L'emballage s'étend au-delà des canettes de boissons vers les gammes de soins personnels rechargeables et les bouteilles d'eau premium, tirant parti des messages de marque autour de la recyclabilité infinie. Les segments électricité et électronique consomment des produits en barre, en tige et en conducteur pour le renforcement du réseau et les déploiements de la 5G. Les machines industrielles complètent le tableau, consommant des produits en tôle et forgés dans les équipements de manutention et la robotique. Ce mix de demande diversifié confère au marché de l'aluminium une résilience face aux ralentissements dans un secteur vertical donné.

Analyse géographique

Marché de l'aluminium en Asie-Pacifique

L'Asie-Pacifique a conservé 69,58 % du volume mondial en 2025 et affiche un CAGR de 3,51 % jusqu'en 2031. Alors que le plafond de 45 millions de tonnes imposé par Pékin ralentit les nouvelles fonderies, la fabrication en aval continue de se développer, stimulant les besoins internes en importations de billettes et encourageant les investissements dans des pôles d'aluminium secondaire en Malaisie et en Indonésie. L'Inde développe de nouveaux projets de fonderies pour répondre aux besoins en logements des villes intelligentes et à l'électrification ferroviaire, renforçant ainsi l'attractivité gravitationnelle de la région sur le marché de l'aluminium.

Marché de l'aluminium en Amérique du Nord et en Europe

L'Amérique du Nord a produit 3,4 % de produits en aluminium supplémentaires en 2024, tout en enregistrant un déficit d'approvisionnement de 4 millions de tonnes. Les incitations fédérales soutiennent désormais la fonderie de 600 000 tonnes d'EGA à Oklahoma, d'une valeur de 4 milliards USD, ainsi que l'usine d'anodes vertes de Century Aluminum d'une valeur de 500 millions USD, marquant les premières additions de capacité primaire sur le territoire américain depuis 1980. La part de l'Europe est influencée par les chocs énergétiques, les fonderies fermées, la hausse des primes sur les billettes et l'accroissement de la dépendance aux importations. Néanmoins, les incitations du CBAM et l'électricité renouvelable subventionnée attirent des projets de modernisation, tels que le déploiement des cellules ELYSIS de Rio Tinto en Islande, qui promettent un métal sans carbone d'ici la fin de la décennie dans l'ensemble de l'industrie de l'aluminium.

Marché de l'aluminium au Moyen-Orient, en Afrique et en Amérique du Sud

Le GCC tire parti de son énergie à faible coût pour exporter des billettes d'extrusion à valeur ajoutée, tandis que les pipelines de bauxite africains s'orientent vers des projets de raffinage visant à capter davantage de valeur localement dans la chaîne de valeur de l'industrie de l'aluminium. Les volumes sud-américains restent stables autour du Brésil, riche en alumine, mais sont limités par des obstacles logistiques et une pénurie de capitaux.

Paysage concurrentiel

Le marché de l'aluminium présente une fragmentation modérée. Les acteurs chinois dominent les exportations au comptant mais sont confrontés à des plafonds de puissance et à un examen ESG croissant. Les grands groupes occidentaux privilégient les billettes à faible empreinte carbone et les cellules zéro émission prêtes à être licenciées telles qu'ELYSIS, ciblant des marges premium dans les applications d'emballage et de mobilité. Les producteurs du CCG exploitent le gaz captif et les énergies renouvelables pour expédier des dalles vers l'Europe avant l'inflexion du mécanisme d'ajustement carbone aux frontières en 2030. L'intensité capitalistique et les obstacles à la certification maintiennent la barre d'entrée élevée, mais les programmes soutenus par l'État en Inde, en Indonésie et aux États-Unis font émerger des champions régionaux qui modifieront les routes commerciales au cours de la prochaine décennie. La rivalité globale mêle ainsi des acteurs de grande envergure défendant leurs volumes de base avec des innovateurs agiles en métal vert captant des parts en phase précoce, comme le soulignent les récents rapports sur le marché de l'aluminium.

Leaders du secteur de l'aluminium

Aluminum Corp of China (Chalco)

China Hongqiao Group Limited

Norsk Hydro ASA

Rio Tinto

RUSAL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'aluminium

- Alcoa Corporation

- AluminIum BahraIn B.S.C. (Alba)

- Aluminum Corp of China (Chalco)

- China Hongqiao Group Limited

- East Hope Group

- Emirates Global Aluminium PJSC

- Novelis Inc.

- Norsk Hydro ASA

- Rio Tinto

- RUSAL

- Xinfa Group

- Vedanta Aluminium

- Century Aluminum Company.

Développements récents dans le secteur du marché de l'aluminium

- Mai 2025 : Emirates Global Aluminium a confirmé une fonderie en Oklahoma d'une valeur de 4 milliards USD avec une capacité annuelle de 600 000 t qui créera 1 000 emplois directs.

- Avril 2025 : Novelis a confirmé que son complexe de recyclage et de laminage de 4,1 milliards USD à Bay Minette est prévu pour la mise en service au second semestre 2026. L'installation vise à renforcer les capacités de recyclage de l'entreprise et à soutenir ses objectifs de développement durable.

Périmètre du rapport mondial sur le marché de l'aluminium

L'aluminium (Al) est un métal léger blanc argenté, l'élément métallique le plus abondant dans la croûte terrestre et le métal non ferreux le plus largement utilisé. Les applications comprennent la toiture, l'isolation en feuille, les fenêtres, le bardage, les portes, les devantures de magasins, les balustrades et la quincaillerie architecturale. L'aluminium est également couramment utilisé sous forme de plaques striées et de revêtements de sol industriels. Le marché de l'aluminium est segmenté par type de traitement, secteur d'utilisation finale et géographie. Par type de traitement, le marché est segmenté en moulages, extrusions, forgeages, produits laminés plats et pigments et poudres. Le secteur d'utilisation finale segmente le marché en automobile, aérospatiale et défense, bâtiment et construction, électricité et électronique, emballage, industrie et autres secteurs. Le rapport couvre également les tailles de marché et les prévisions dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions du marché sont basés sur le volume (millions de tonnes) pour chaque segment.

Aperçu de la Segmentation

| Moulages |

| Extrusions |

| Forgeages |

| Produits laminés plats |

| Pigments et poudres |

| Automobile |

| Aérospatiale et défense |

| Bâtiment et construction |

| Électricité et électronique |

| Emballage |

| Industrie |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de traitement | Moulages | |

| Extrusions | ||

| Forgeages | ||

| Produits laminés plats | ||

| Pigments et poudres | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Bâtiment et construction | ||

| Électricité et électronique | ||

| Emballage | ||

| Industrie | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le volume mondial actuel de l'aluminium et à quelle vitesse croît-il ?

Le marché de l'aluminium s'établit à 78,99 millions de tonnes en 2026 et devrait atteindre 92,87 millions de tonnes d'ici 2031, reflétant un CAGR de 3,29 %.

Quelle région représente la plus grande part du secteur de l'aluminium ?

L'Asie-Pacifique détient 69,58 % de la consommation mondiale, portée par la vaste base de fusion de la Chine et les dépenses d'infrastructure régionales.

Quelle utilisation finale consomme le plus d'aluminium aujourd'hui ?

Le bâtiment et la construction dominent avec 25,62 % de la demande grâce aux façades écoénergétiques, aux cadres de fenêtres et aux grands projets d'infrastructure.

Comment les taxes carbone aux frontières sont-elles susceptibles d'influencer les flux commerciaux ?

Le mécanisme d'ajustement carbone aux frontières de l'Europe pourrait augmenter les coûts de l'aluminium primaire importé jusqu'à 70 % d'ici 2030, encourageant la production locale à faible empreinte carbone et redirigeant le métal à forte empreinte carbone vers d'autres régions.

Quelle avancée technologique promet les plus grandes réductions d'émissions ?

La cellule de fusion à anode inerte ELYSIS élimine le CO₂ direct et offre jusqu'à 15 % d'économies de coûts une fois mise à l'échelle, positionnant l'aluminium zéro émission pour les marchés premium.

Dernière mise à jour de la page le: